- основные фонды предприятия. Понятие, состав и структура

Содержание

- 2. ПЛАН Основные фонды: понятие, состав и структура. Виды оценки основных фондов. Износ основных фондов. Понятие амортизации

- 3. Закон воспроизводства основного капитала - стоимость основного капитала, введенная в производство, полностью восстанавливается, обеспечивая возможность технического

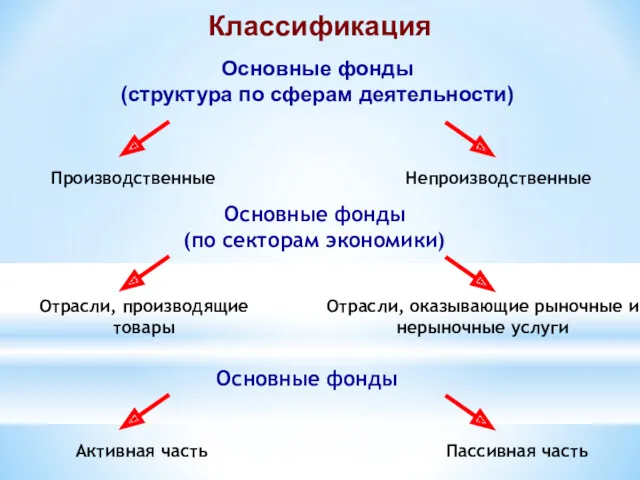

- 4. Классификация Основные фонды (структура по сферам деятельности) Производственные Непроизводственные Основные фонды (по секторам экономики) Отрасли, производящие

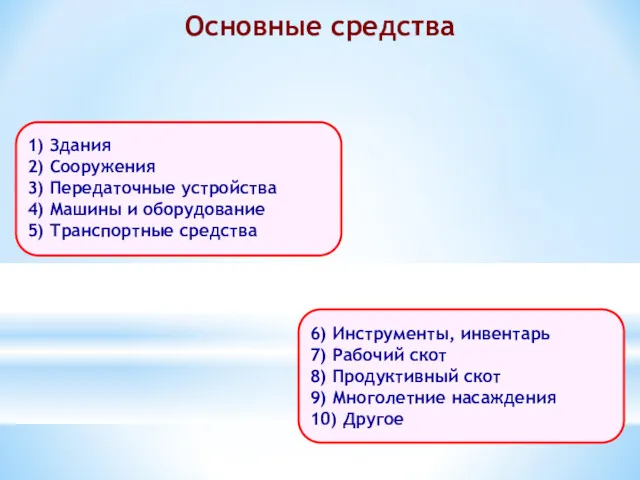

- 5. Основные средства

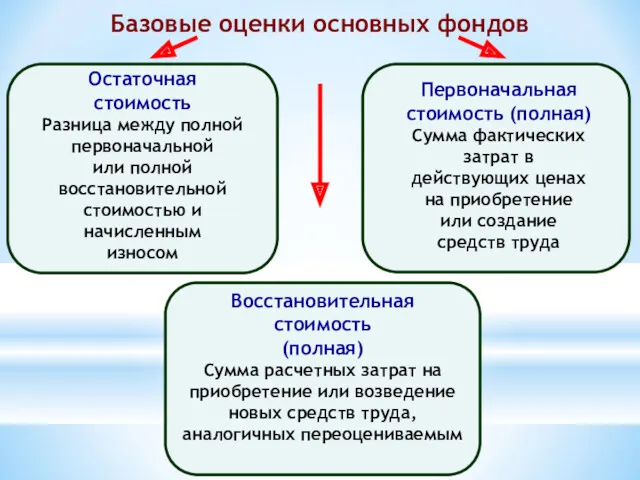

- 6. Базовые оценки основных фондов

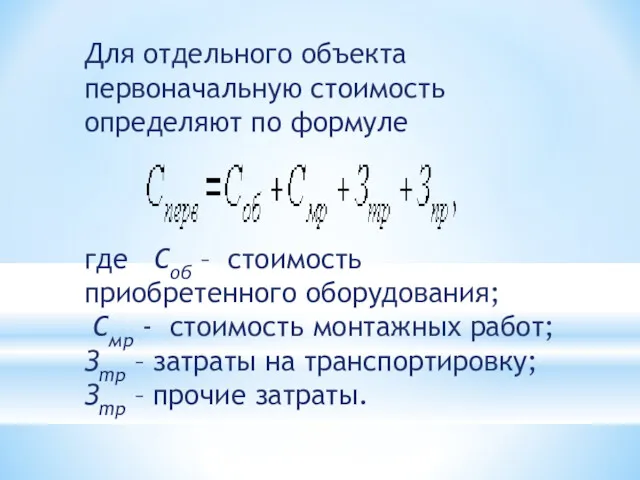

- 7. Для отдельного объекта первоначальную стоимость определяют по формуле где Соб – стоимость приобретенного оборудования; Смр -

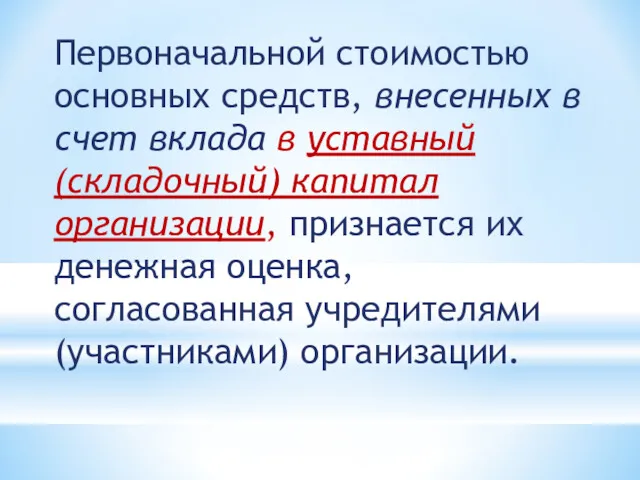

- 8. Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный) капитал организации, признается их денежная

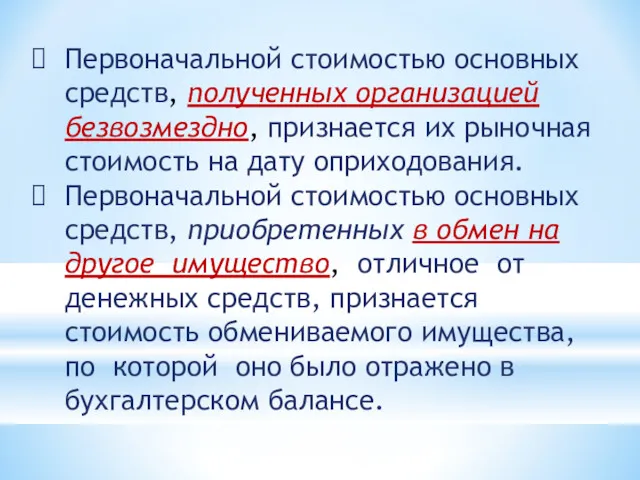

- 9. Первоначальной стоимостью основных средств, полученных организацией безвозмездно, признается их рыночная стоимость на дату оприходования. Первоначальной стоимостью

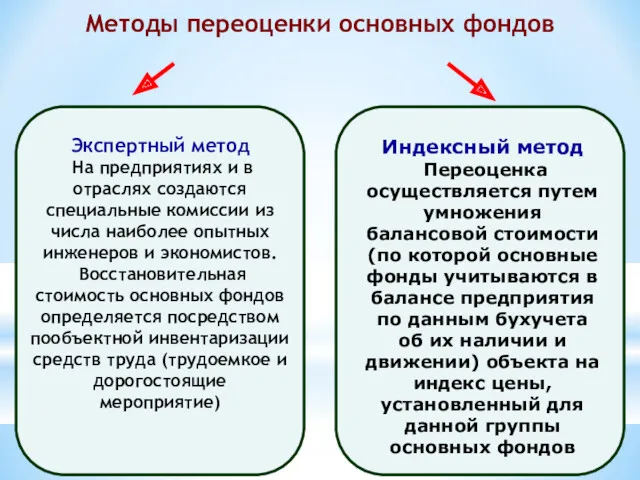

- 10. Методы переоценки основных фондов

- 11. Так как стоимость основных средств на начало и на конец года могут значительно различаться между собой,

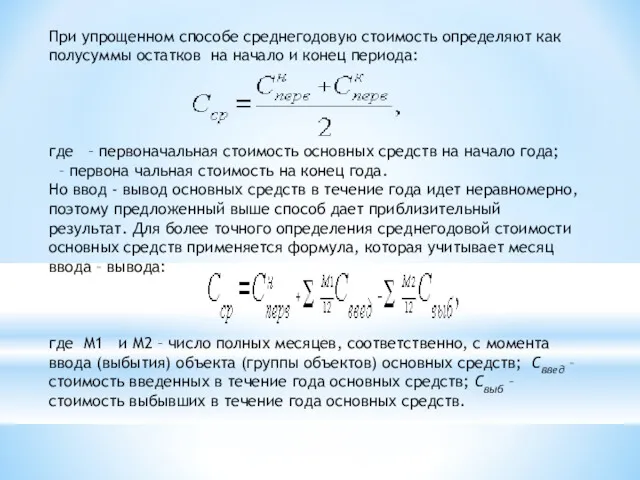

- 12. При упрощенном способе среднегодовую стоимость определяют как полусуммы остатков на начало и конец периода: где –

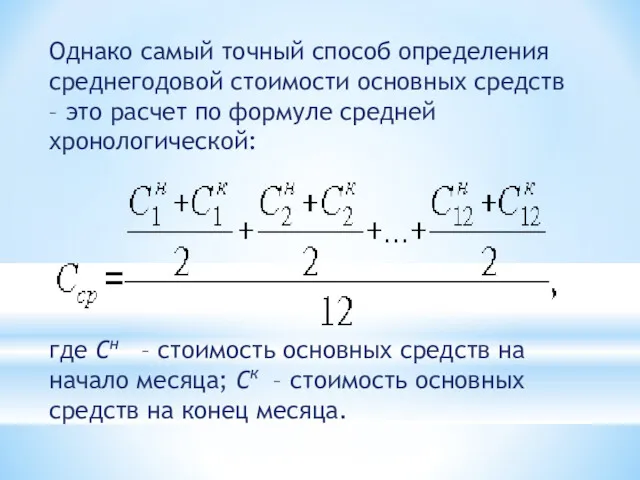

- 13. Однако самый точный способ определения среднегодовой стоимости основных средств – это расчет по формуле средней хронологической:

- 14. Износ основных фондов частичная или полная утрата основными фондами потребительских свойств и стоимости, как в процессе

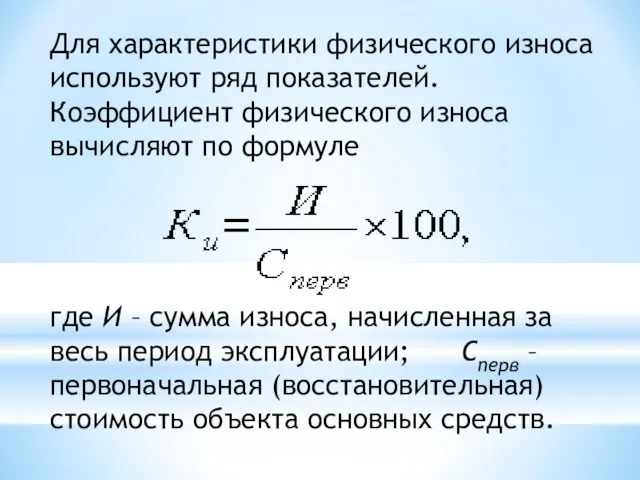

- 15. Для характеристики физического износа используют ряд показателей. Коэффициент физического износа вычисляют по формуле где И –

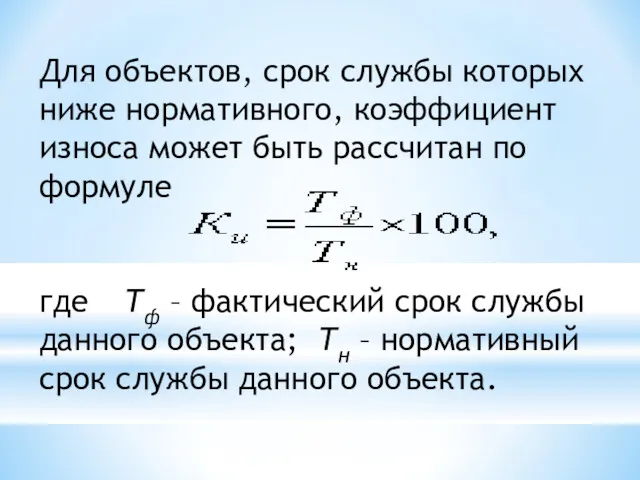

- 16. Для объектов, срок службы которых ниже нормативного, коэффициент износа может быть рассчитан по формуле где Тф

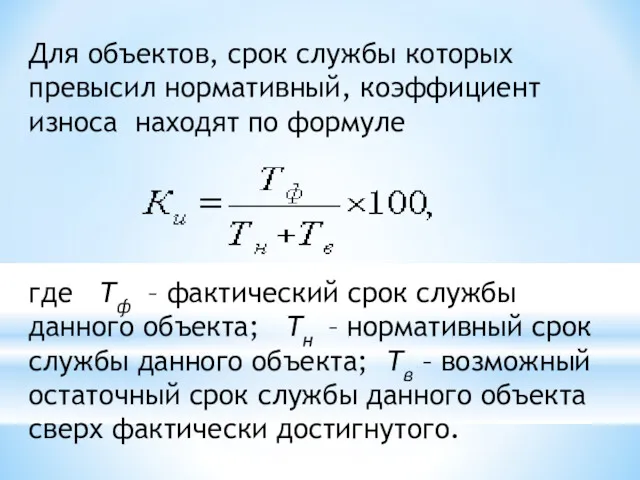

- 17. Для объектов, срок службы которых превысил нормативный, коэффициент износа находят по формуле где Тф – фактический

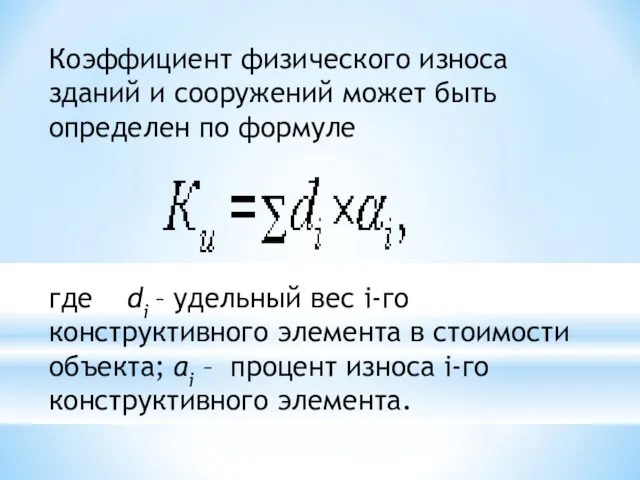

- 18. Коэффициент физического износа зданий и сооружений может быть определен по формуле где di – удельный вес

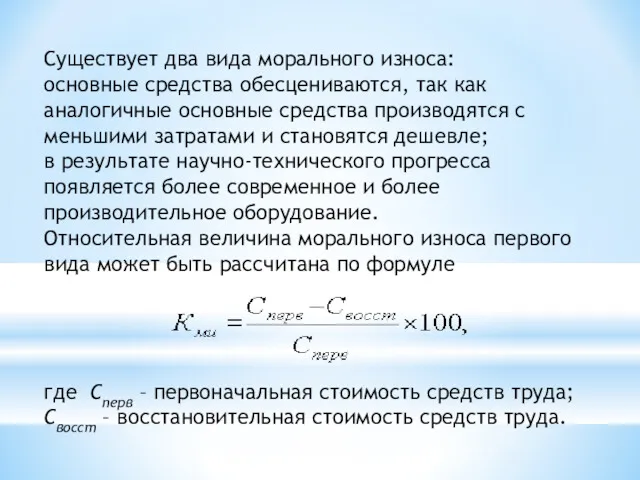

- 19. Существует два вида морального износа: основные средства обесцениваются, так как аналогичные основные средства производятся с меньшими

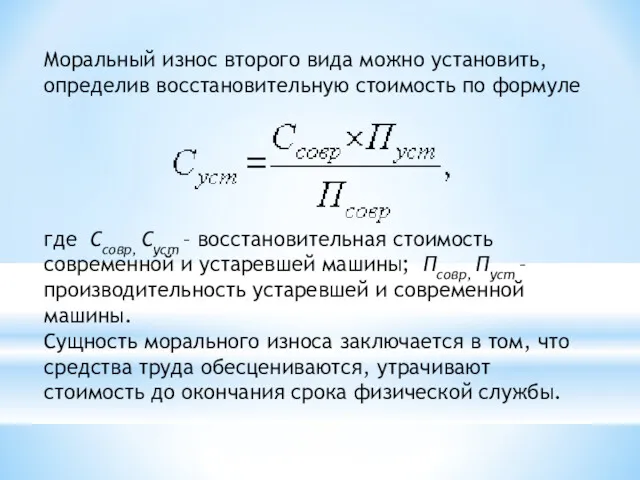

- 20. Моральный износ второго вида можно установить, определив восстановительную стоимость по формуле где Ссовр, Суст – восстановительная

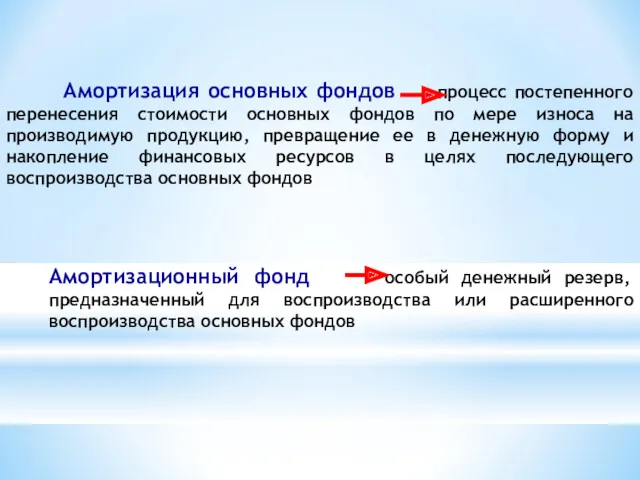

- 21. Амортизация основных фондов процесс постепенного перенесения стоимости основных фондов по мере износа на производимую продукцию, превращение

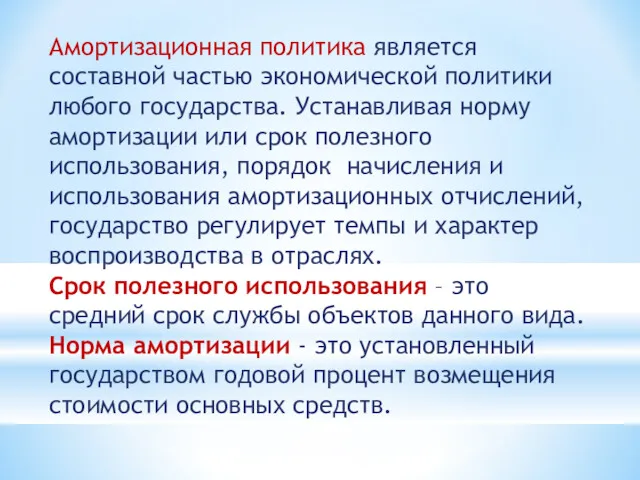

- 22. Амортизационная политика является составной частью экономической политики любого государства. Устанавливая норму амортизации или срок полезного использования,

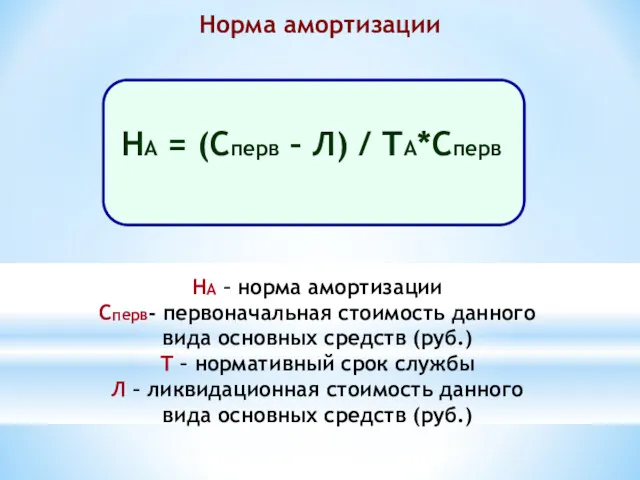

- 23. Норма амортизации НА – норма амортизации Сперв- первоначальная стоимость данного вида основных средств (руб.) Т –

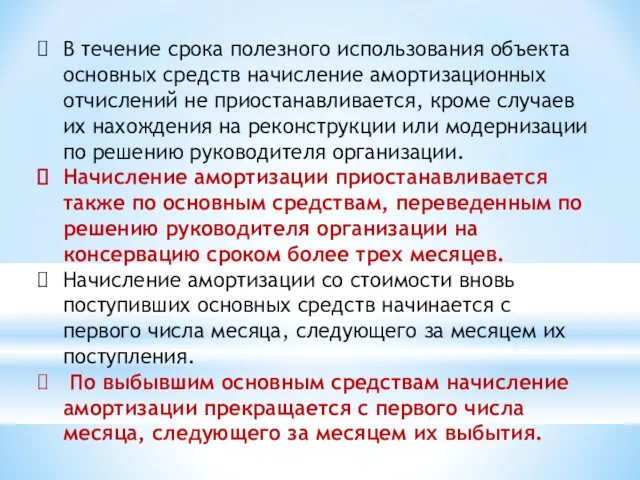

- 24. В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев их

- 25. Ускоренная амортизация – увеличение размеров отчислений по линейному методу Методы начисления амортизации линейный нелинейный способ уменьшаемого

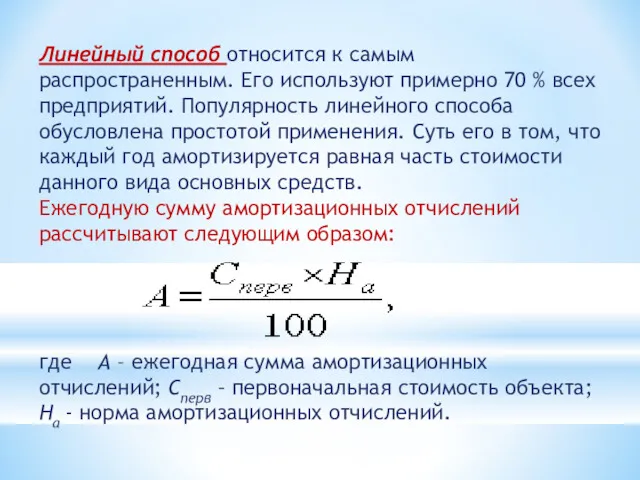

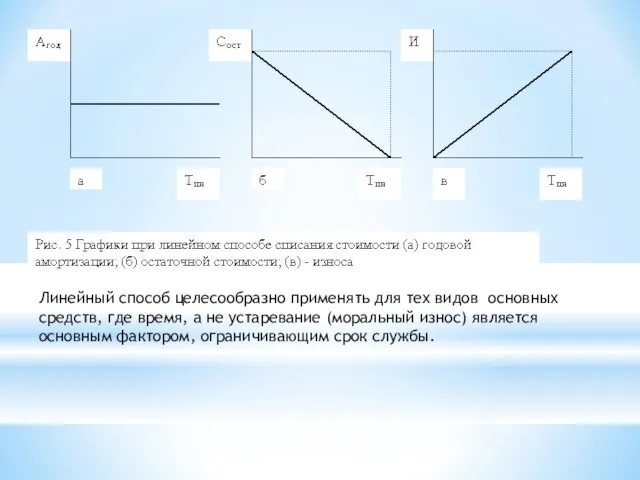

- 26. Линейный способ относится к самым распространенным. Его используют примерно 70 % всех предприятий. Популярность линейного способа

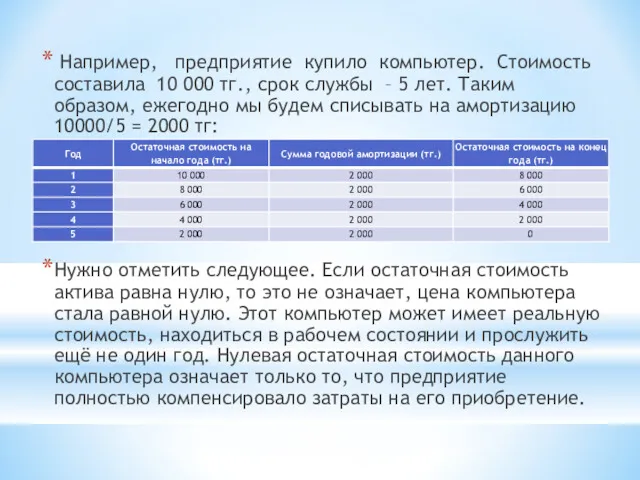

- 27. Например, предприятие купило компьютер. Стоимость составила 10 000 тг., срок службы – 5 лет. Таким образом,

- 28. Линейный способ целесообразно применять для тех видов основных средств, где время, а не устаревание (моральный износ)

- 29. При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств

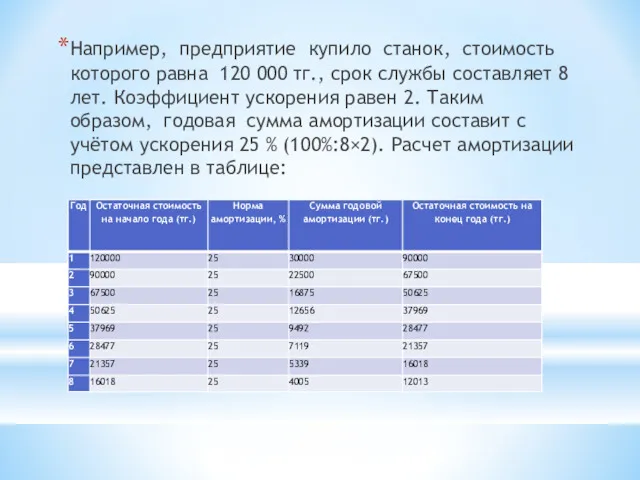

- 30. Например, предприятие купило станок, стоимость которого равна 120 000 тг., срок службы составляет 8 лет. Коэффициент

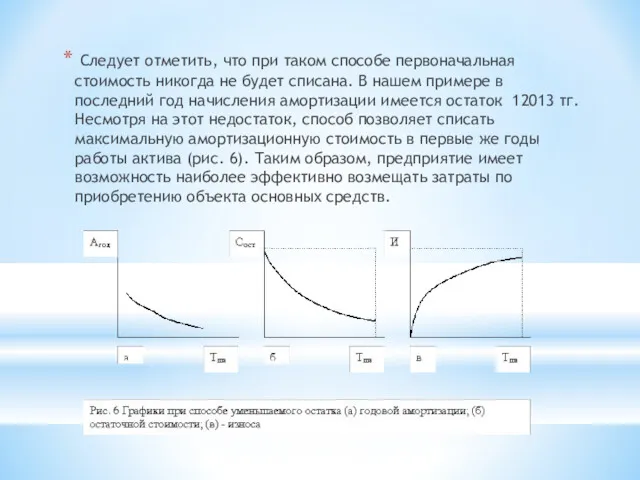

- 31. Следует отметить, что при таком способе первоначальная стоимость никогда не будет списана. В нашем примере в

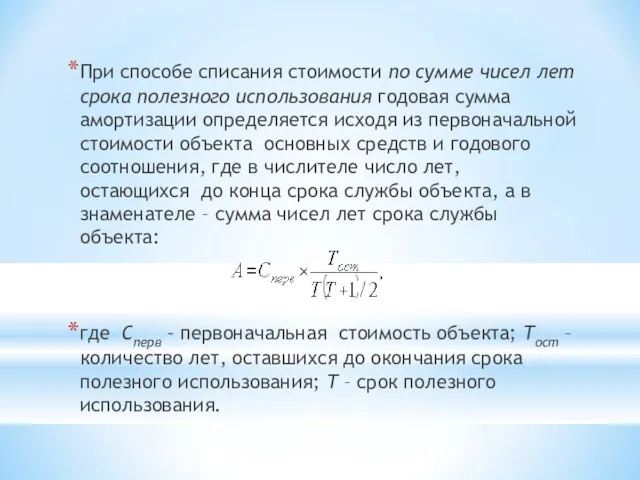

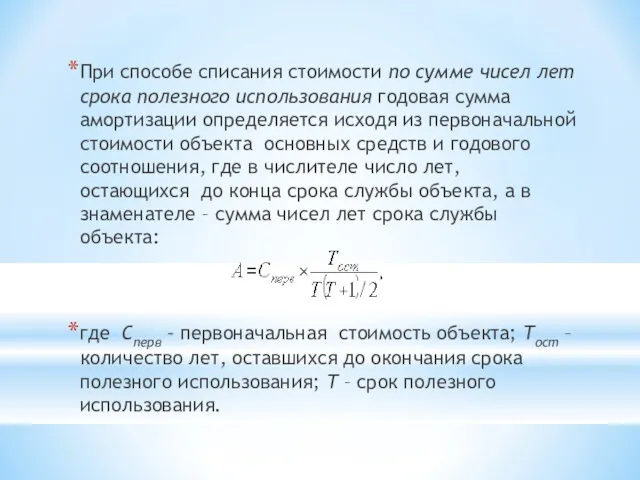

- 32. При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизации определяется исходя

- 33. При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизации определяется исходя

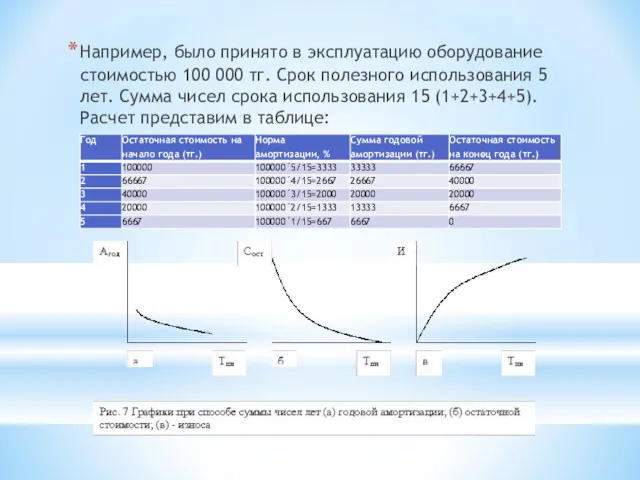

- 34. Например, было принято в эксплуатацию оборудование стоимостью 100 000 тг. Срок полезного использования 5 лет. Сумма

- 35. Этот способ эквивалентен способу уменьшаемого остатка, но дает возможность списать всю стоимость объекта без остатка (рис.

- 36. где А – сумма амортизации на единицу продукции; С – первоначальная стоимость объекта основных средств; В

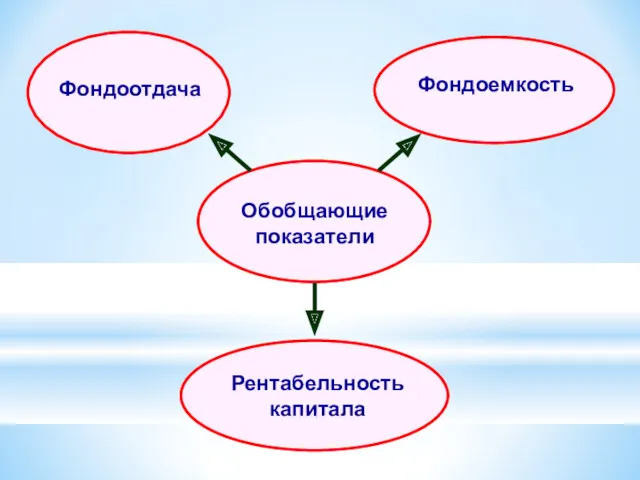

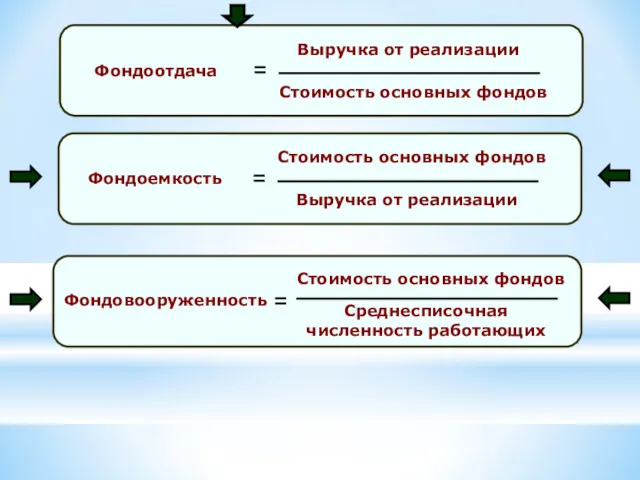

- 37. Система показателей эффективности использования основных фондов

- 39. Относительные показатели Экстенсивного использования Интенсивного использования Коэффициент сменности Доля неработающего оборудования Простои оборудования в % к

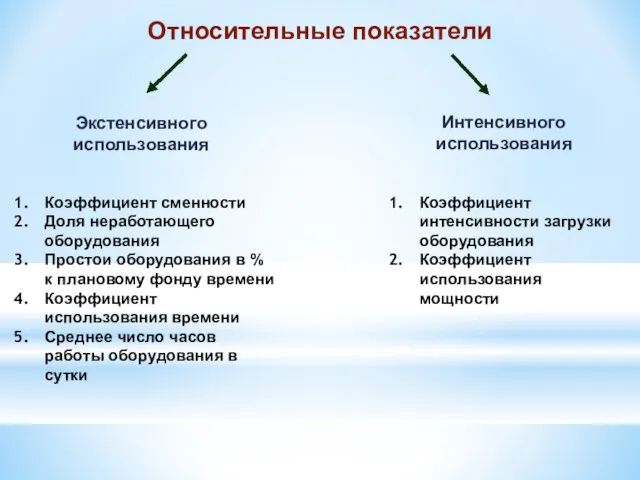

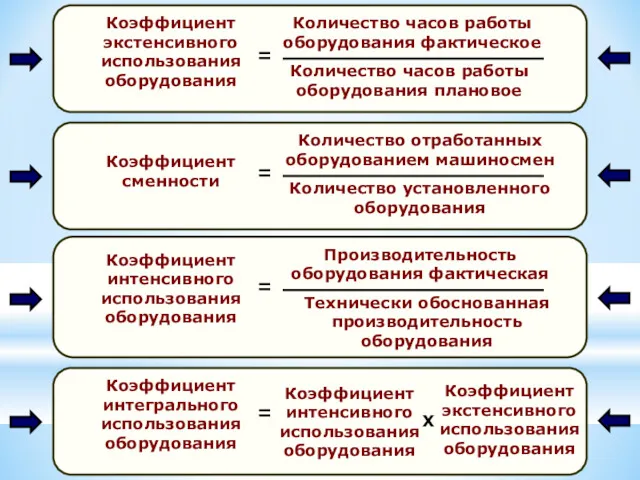

- 40. Коэффициент экстенсивного использования оборудования показывает использование его во времени. Различают коэффициенты использования календарного и режимного фонда

- 41. Календарный фонд составляет 365 ´ 24 = 8760 ч. Режимное время зависит от характера производственного процесса.

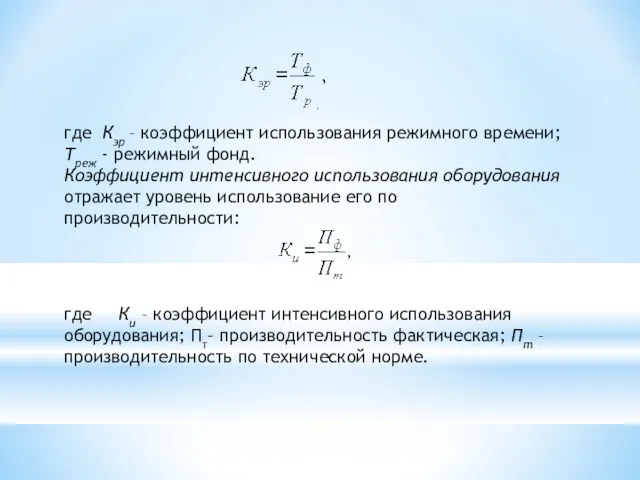

- 42. где Кэр – коэффициент использования режимного времени; Треж - режимный фонд. Коэффициент интенсивного использования оборудования отражает

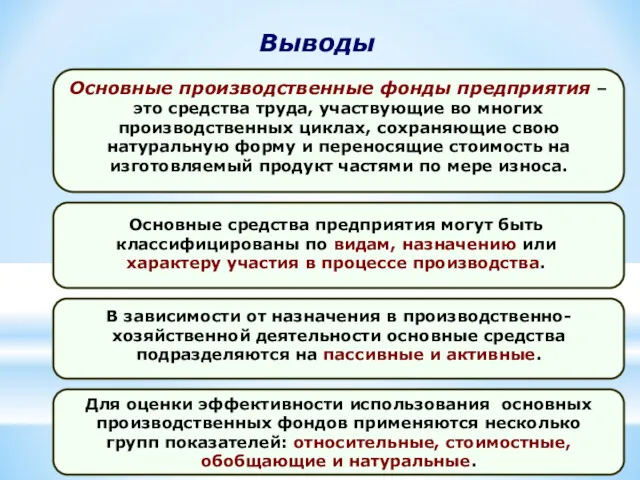

- 46. Выводы

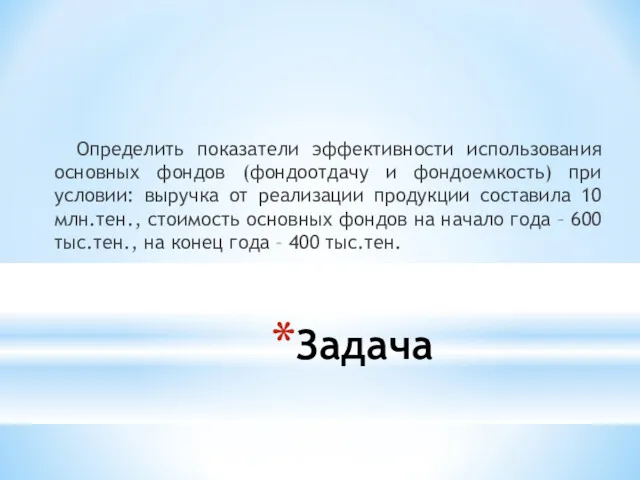

- 47. Определить показатели эффективности использования основных фондов (фондоотдачу и фондоемкость) при условии: выручка от реализации продукции составила

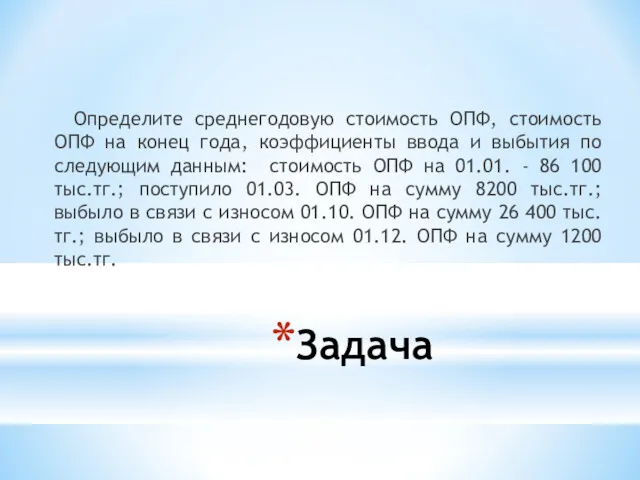

- 48. Определите среднегодовую стоимость ОПФ, стоимость ОПФ на конец года, коэффициенты ввода и выбытия по следующим данным:

- 50. Скачать презентацию

ПЛАН

Основные фонды: понятие, состав и структура.

Виды оценки основных фондов.

Износ основных фондов.

Понятие

ПЛАН

Основные фонды: понятие, состав и структура.

Виды оценки основных фондов.

Износ основных фондов.

Понятие

Закон воспроизводства основного капитала - стоимость основного капитала, введенная в

Закон воспроизводства основного капитала - стоимость основного капитала, введенная в

Классификация

Основные фонды

(структура по сферам деятельности)

Производственные

Непроизводственные

Основные фонды

(по секторам экономики)

Отрасли, производящие

товары

Отрасли, оказывающие рыночные

Классификация

Основные фонды

(структура по сферам деятельности)

Производственные

Непроизводственные

Основные фонды

(по секторам экономики)

Отрасли, производящие

товары

Отрасли, оказывающие рыночные

Основные средства

Основные средства

Базовые оценки основных фондов

Базовые оценки основных фондов

Для отдельного объекта первоначальную стоимость определяют по формуле

где Соб – стоимость приобретенного

Для отдельного объекта первоначальную стоимость определяют по формуле

где Соб – стоимость приобретенного

Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный)

Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный)

Первоначальной стоимостью основных средств, полученных организацией безвозмездно, признается их рыночная стоимость

Первоначальной стоимостью основных средств, полученных организацией безвозмездно, признается их рыночная стоимость

Методы переоценки основных фондов

Методы переоценки основных фондов

Так как стоимость основных средств на начало и на конец года

Так как стоимость основных средств на начало и на конец года

При упрощенном способе среднегодовую стоимость определяют как полусуммы остатков на начало

При упрощенном способе среднегодовую стоимость определяют как полусуммы остатков на начало

Однако самый точный способ определения среднегодовой стоимости основных средств – это

Однако самый точный способ определения среднегодовой стоимости основных средств – это

Износ основных фондов частичная или полная утрата основными фондами потребительских свойств

Износ основных фондов частичная или полная утрата основными фондами потребительских свойств

Для характеристики физического износа используют ряд показателей.

Коэффициент физического износа вычисляют по

Для характеристики физического износа используют ряд показателей.

Коэффициент физического износа вычисляют по

Для объектов, срок службы которых ниже нормативного, коэффициент износа может быть

Для объектов, срок службы которых ниже нормативного, коэффициент износа может быть

Для объектов, срок службы которых превысил нормативный, коэффициент износа находят по

Для объектов, срок службы которых превысил нормативный, коэффициент износа находят по

Коэффициент физического износа зданий и сооружений может быть определен по формуле

где

Коэффициент физического износа зданий и сооружений может быть определен по формуле

где

Существует два вида морального износа:

основные средства обесцениваются, так как аналогичные основные

Существует два вида морального износа:

основные средства обесцениваются, так как аналогичные основные

Моральный износ второго вида можно установить, определив восстановительную стоимость по формуле

где

Моральный износ второго вида можно установить, определив восстановительную стоимость по формуле

где

Амортизация основных фондов процесс постепенного перенесения стоимости основных фондов по

Амортизация основных фондов процесс постепенного перенесения стоимости основных фондов по

Амортизационная политика является составной частью экономической политики любого государства. Устанавливая норму

Амортизационная политика является составной частью экономической политики любого государства. Устанавливая норму

Норма амортизации

НА – норма амортизации

Сперв- первоначальная стоимость данного вида основных средств

Норма амортизации

НА – норма амортизации

Сперв- первоначальная стоимость данного вида основных средств

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений

Ускоренная амортизация – увеличение размеров отчислений по линейному методу

Методы начисления амортизации

линейный

нелинейный

способ

Ускоренная амортизация – увеличение размеров отчислений по линейному методу

Методы начисления амортизации

линейный

нелинейный

способ

Линейный способ относится к самым распространенным. Его используют примерно 70 %

Линейный способ относится к самым распространенным. Его используют примерно 70 %

Например, предприятие купило компьютер. Стоимость составила 10 000 тг., срок службы

Например, предприятие купило компьютер. Стоимость составила 10 000 тг., срок службы

Линейный способ целесообразно применять для тех видов основных средств, где время,

Линейный способ целесообразно применять для тех видов основных средств, где время,

При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из

При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из

Например, предприятие купило станок, стоимость которого равна 120 000 тг., срок

Например, предприятие купило станок, стоимость которого равна 120 000 тг., срок

Следует отметить, что при таком способе первоначальная стоимость никогда не будет

Следует отметить, что при таком способе первоначальная стоимость никогда не будет

При способе списания стоимости по сумме чисел лет срока полезного использования

При способе списания стоимости по сумме чисел лет срока полезного использования

При способе списания стоимости по сумме чисел лет срока полезного использования

При способе списания стоимости по сумме чисел лет срока полезного использования

Например, было принято в эксплуатацию оборудование стоимостью 100 000 тг. Срок

Например, было принято в эксплуатацию оборудование стоимостью 100 000 тг. Срок

Этот способ эквивалентен способу уменьшаемого остатка, но дает возможность списать

Этот способ эквивалентен способу уменьшаемого остатка, но дает возможность списать

где А – сумма амортизации на единицу продукции; С –

где А – сумма амортизации на единицу продукции; С –

Система показателей эффективности использования основных фондов

Система показателей эффективности использования основных фондов

Относительные показатели

Экстенсивного использования

Интенсивного использования

Коэффициент сменности

Доля неработающего оборудования

Простои оборудования в % к

Относительные показатели

Экстенсивного использования

Интенсивного использования

Коэффициент сменности

Доля неработающего оборудования

Простои оборудования в % к

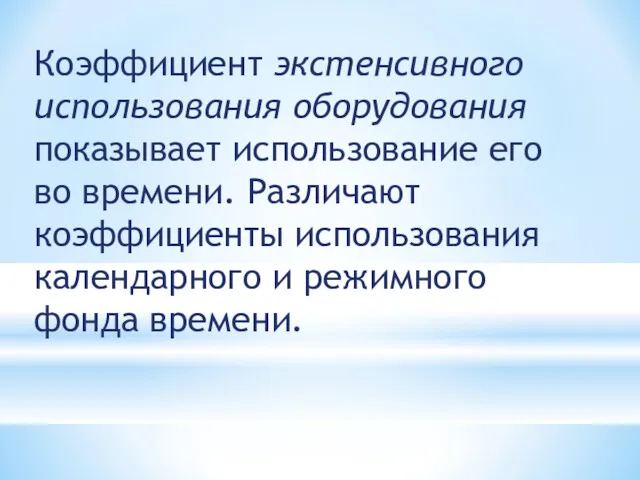

Коэффициент экстенсивного использования оборудования показывает использование его во времени. Различают коэффициенты

Коэффициент экстенсивного использования оборудования показывает использование его во времени. Различают коэффициенты

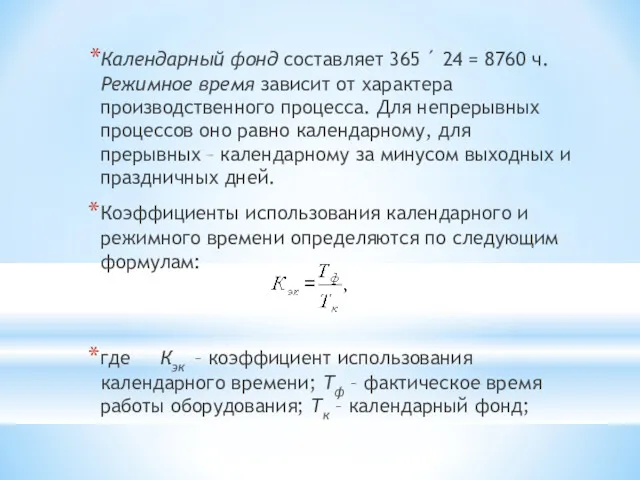

Календарный фонд составляет 365 ´ 24 = 8760 ч. Режимное время

Календарный фонд составляет 365 ´ 24 = 8760 ч. Режимное время

где Кэр – коэффициент использования режимного времени; Треж - режимный фонд.

Коэффициент

где Кэр – коэффициент использования режимного времени; Треж - режимный фонд. Коэффициент

Выводы

Выводы

Определить показатели эффективности использования основных фондов (фондоотдачу и фондоемкость) при

Определить показатели эффективности использования основных фондов (фондоотдачу и фондоемкость) при

Определите среднегодовую стоимость ОПФ, стоимость ОПФ на конец года, коэффициенты

Определите среднегодовую стоимость ОПФ, стоимость ОПФ на конец года, коэффициенты

Спрос на рынке факторов производства. Рынок труда. (Лекция 15)

Спрос на рынке факторов производства. Рынок труда. (Лекция 15) Межцивилизационные конфликты как основа нового противостояния в мире

Межцивилизационные конфликты как основа нового противостояния в мире Система государственных закупок в Республике Беларусь и направления ее совершенствования

Система государственных закупок в Республике Беларусь и направления ее совершенствования Совершенствование деятельности предприятия и разработка направлений по улучшению расчетов с поставщиками и подрядчиками

Совершенствование деятельности предприятия и разработка направлений по улучшению расчетов с поставщиками и подрядчиками Продовольственная безопасность

Продовольственная безопасность Циклы Кондратьева. К-циклы или К-волны

Циклы Кондратьева. К-циклы или К-волны Тұғыры биік тұрағым

Тұғыры биік тұрағым Экономическое воспитание дошкольников: формирование предпосылок финансовой грамотности

Экономическое воспитание дошкольников: формирование предпосылок финансовой грамотности Фирмы в экономике

Фирмы в экономике Урок-обобщение по теме Бюджет и бюджетные отношения

Урок-обобщение по теме Бюджет и бюджетные отношения Энергия, энергетические ресурсы, энергосбережение при транспортировке энергетических ресурсов. Лекция 1

Энергия, энергетические ресурсы, энергосбережение при транспортировке энергетических ресурсов. Лекция 1 Развитие малого бизнеса в России

Развитие малого бизнеса в России Рынок и рыночный механизм. Спрос и предложение

Рынок и рыночный механизм. Спрос и предложение Мировая экономика и международные отношения

Мировая экономика и международные отношения Материальные ресурсы предприятия

Материальные ресурсы предприятия Региональная экономическая интеграция

Региональная экономическая интеграция Тақырып. Әлемдік экономика қызмет етуінің экономикалық негіздері

Тақырып. Әлемдік экономика қызмет етуінің экономикалық негіздері Теория потребительского поведения

Теория потребительского поведения Экономическая теория как наука. Предмет и метод

Экономическая теория как наука. Предмет и метод Корпорация развития Саратовской области

Корпорация развития Саратовской области Введение в анализ логистической поддержки. Основные термины, определения и сокращения

Введение в анализ логистической поддержки. Основные термины, определения и сокращения История экономических учений. Школа физиократов

История экономических учений. Школа физиократов Разработка бизнес-плана сельскохозяйственного предприятия. (Тема 4)

Разработка бизнес-плана сельскохозяйственного предприятия. (Тема 4) Глобальные проблемы современности и пути их решения

Глобальные проблемы современности и пути их решения Факторы удовлетворенности жизнью в пожилом возрасте и политика государства

Факторы удовлетворенности жизнью в пожилом возрасте и политика государства Продовольственная безопасность в республике Беларусь в условиях экономических санкций

Продовольственная безопасность в республике Беларусь в условиях экономических санкций Проблемы государственного регулирования цен в РФ

Проблемы государственного регулирования цен в РФ Приемы и методы проведения экономического анализа

Приемы и методы проведения экономического анализа