- Приемы и методы проведения экономического анализа

Содержание

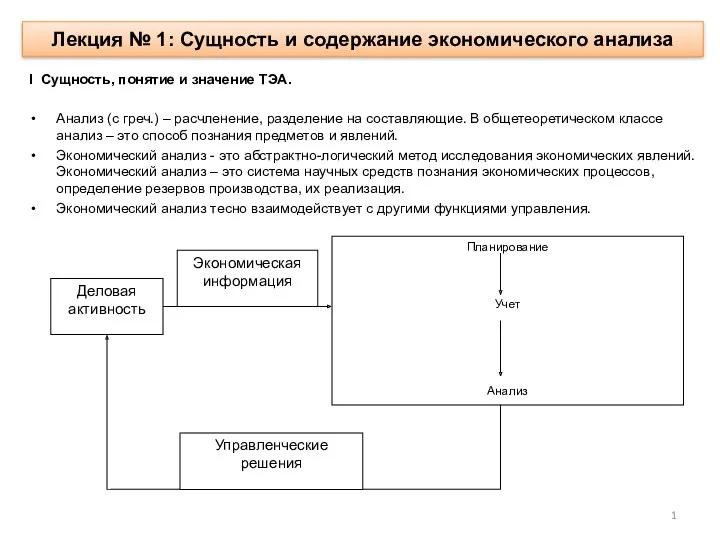

- 2. Принципы экономического анализа: 1. Принцип системности – предполагает изучение деятельности хозяйствующего субъекта, во-первых, как системы, объединяющей

- 3. 2. Принцип научности – предполагает раскрытие экономической сущности изучаемого явления или процесса, их оценки, характера изменения,

- 4. Принцип комплексности – требует всестороннего изучения явления или процесса во взаимодействии с обусловливающими их факторами.

- 5. Принцип регулярности – определяет для каждого объекта временной интервал анализа. В процессе мониторинга анализ может проводиться

- 6. Принцип конкретности – реализуется в целевой направленности и адресности проведения анализа.

- 7. Принцип объективности – предполагает доказательность выводов по результатам анализа, посредством полного раскрытия причин изменений изучаемых объектов.

- 8. Принцип преемственности – предполагает соблюдение единых принципов аналитической работы, сопоставимость выводов, сделанных на основе различных тематических

- 9. Принцип экономичности – предполагает, что объем проводимой аналитической работы и затраты на ее проведение должны соизмеряться

- 10. Виды показателей, используемых в экономическом анализе: 1. Количественные и качественные К количественным показателям относят показатели, отражающие

- 11. 2. Абсолютные и относительные Абсолютные показатели выражаются в стоимостных и натуральных измерителях (рублях, тоннах, килограммах, метрах,

- 12. 3.Обязательные и неофициальные Обязательные – утверждаемые централизованно различными вышестоящими органами Неофициальные – разрабатываемые самой организацией;

- 13. 4. Обобщающие (интегральные) и частные

- 14. 5. Плановые – расчетные показатели, используемые при составлении различного рода планов и бюджетов;

- 15. 6. Нормативные – утверждаемые (директивные, индикативные) показатели, имеющие расчетное или эмпирически определяемое числовое выражение.

- 16. Методы экономического анализа Метод анализа – это способ изучения, измерения и обобщения влияния различных факторов на

- 17. Классификация методов экономического анализа 1. Классические методы математического анализа: методы элементарной математики; дифференциальное и интегральное исчисление;

- 18. 2. Традиционные методы анализа: метод сравнения; горизонтальный анализ; вертикальный анализ; коэффициентный анализ; трендовый анализ.

- 19. Сравнение – действие, посредством которого устанавливается сходство и различие определенных процессов и явлений. Сравнение бывает качественным

- 21. Горизонтальный анализ. Цель горизонтального анализа состоит в том, чтобы выявить абсолютные и относительные изменения величин различных

- 22. Вертикальный анализ. Цель вертикального анализа заключается в расчете удельного веса отдельных показателей в общем итоге и

- 23. Трендовый анализ. Цель трендового анализа заключается в формировании возможных значений показателей в будущем и оценке прогноза.

- 24. 3. Специальные методы анализа: операционный (маржинальный) анализ; функционально-стоимостной анализ.

- 25. 4. Методы экономической статистики: метод средних величин; метод группировки; метод обработки рядов динамики; индексный метод; графический

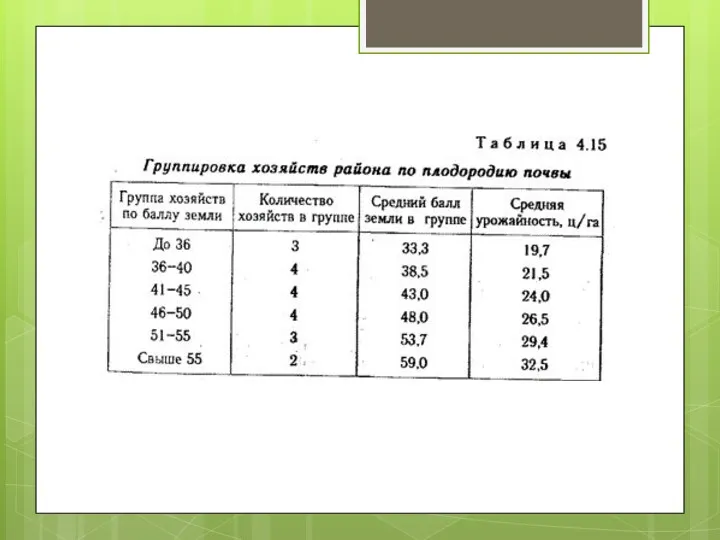

- 26. Метод группировки – это метод, при котором совокупность изучаемых явлений делится на группы и подгруппы по

- 28. Метод средних величин – используются для обобщающей количественной характеристики множества индивидуальных значений признака некоторой средней величиной,

- 29. Методы обработки рядов динамики. Их суть в расчете некоторых количественных характеристик ряда динамики (средний уровень, темп

- 30. Индексный метод. Индекс – относительная величина, характеризующая состояние двух значений показателя, описывающего одно и то же

- 31. Индекс стоимости товарной продукции (цены).

- 32. Графический метод. В экономике связь между экономическими явлениями и показателями находит свое количественное выражение. Связь между

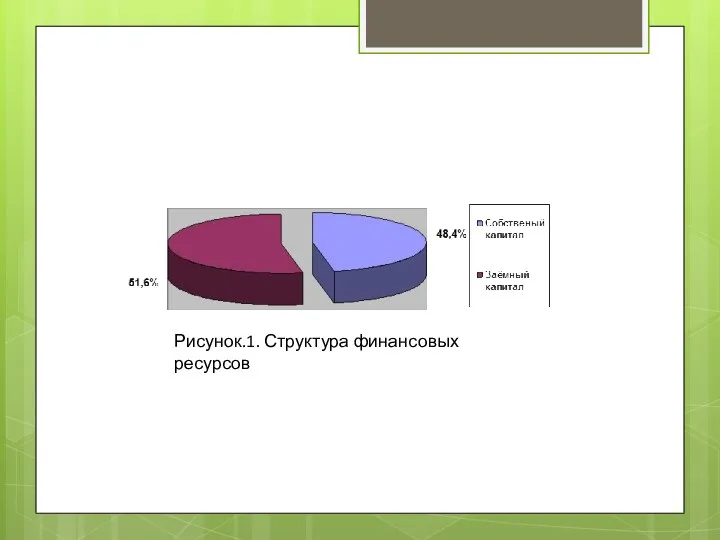

- 33. Рисунок.1. Структура финансовых ресурсов

- 36. 5. Методы детерминированного факторного анализа: метод цепной подстановки; метод абсолютных разниц; метод относительных разниц; метод пропорционального

- 37. 6. Методы математической статистики и эконометрики: корреляционный анализ; регрессионный анализ; дисперсионный анализ; многомерный факторный анализ; кластерный

- 38. 7. Методы рейтинговой оценки: метод суммирования значений всех показателей; метод суммы мест; метод суммы баллов; метод

- 40. Скачать презентацию

Принципы экономического анализа:

1. Принцип системности – предполагает изучение деятельности хозяйствующего

Принципы экономического анализа:

1. Принцип системности – предполагает изучение деятельности хозяйствующего

2. Принцип научности – предполагает раскрытие экономической сущности изучаемого явления или

2. Принцип научности – предполагает раскрытие экономической сущности изучаемого явления или

Принцип комплексности – требует всестороннего изучения явления или процесса во взаимодействии

Принцип комплексности – требует всестороннего изучения явления или процесса во взаимодействии

Принцип регулярности – определяет для каждого объекта временной интервал анализа. В

Принцип регулярности – определяет для каждого объекта временной интервал анализа. В

Принцип конкретности – реализуется в целевой направленности и адресности проведения анализа.

Принцип конкретности – реализуется в целевой направленности и адресности проведения анализа.

Принцип объективности – предполагает доказательность выводов по результатам анализа, посредством полного

Принцип объективности – предполагает доказательность выводов по результатам анализа, посредством полного

Принцип преемственности – предполагает соблюдение единых принципов аналитической работы, сопоставимость выводов,

Принцип преемственности – предполагает соблюдение единых принципов аналитической работы, сопоставимость выводов,

Принцип экономичности – предполагает, что объем проводимой аналитической работы и затраты

Принцип экономичности – предполагает, что объем проводимой аналитической работы и затраты

Виды показателей, используемых в экономическом анализе:

1. Количественные и качественные

К количественным

Виды показателей, используемых в экономическом анализе:

1. Количественные и качественные

К количественным

2. Абсолютные и относительные

Абсолютные показатели выражаются в стоимостных и натуральных измерителях

2. Абсолютные и относительные

Абсолютные показатели выражаются в стоимостных и натуральных измерителях

3.Обязательные и неофициальные

Обязательные – утверждаемые централизованно различными вышестоящими органами

Неофициальные –

3.Обязательные и неофициальные

Обязательные – утверждаемые централизованно различными вышестоящими органами

Неофициальные –

4. Обобщающие (интегральные)

и частные

4. Обобщающие (интегральные)

и частные

5. Плановые – расчетные показатели, используемые при составлении различного рода планов

5. Плановые – расчетные показатели, используемые при составлении различного рода планов

6. Нормативные – утверждаемые (директивные, индикативные) показатели, имеющие расчетное или эмпирически

6. Нормативные – утверждаемые (директивные, индикативные) показатели, имеющие расчетное или эмпирически

Методы экономического анализа

Метод анализа – это способ изучения, измерения и обобщения

Методы экономического анализа

Метод анализа – это способ изучения, измерения и обобщения

Классификация методов экономического анализа

1. Классические методы математического анализа:

методы элементарной математики;

дифференциальное и

Классификация методов экономического анализа

1. Классические методы математического анализа:

методы элементарной математики;

дифференциальное и

2. Традиционные методы анализа:

метод сравнения;

горизонтальный анализ;

вертикальный анализ;

коэффициентный анализ;

трендовый

2. Традиционные методы анализа:

метод сравнения;

горизонтальный анализ;

вертикальный анализ;

коэффициентный анализ;

трендовый

Сравнение – действие, посредством которого устанавливается сходство и различие определенных процессов

Сравнение – действие, посредством которого устанавливается сходство и различие определенных процессов

Горизонтальный анализ. Цель горизонтального анализа состоит в том, чтобы выявить абсолютные

Горизонтальный анализ. Цель горизонтального анализа состоит в том, чтобы выявить абсолютные

Вертикальный анализ. Цель вертикального анализа заключается в расчете удельного веса отдельных

Вертикальный анализ. Цель вертикального анализа заключается в расчете удельного веса отдельных

Трендовый анализ. Цель трендового анализа заключается в формировании возможных значений показателей

Трендовый анализ. Цель трендового анализа заключается в формировании возможных значений показателей

3. Специальные методы анализа:

операционный (маржинальный) анализ;

функционально-стоимостной анализ.

3. Специальные методы анализа:

операционный (маржинальный) анализ;

функционально-стоимостной анализ.

4. Методы экономической статистики:

метод средних величин;

метод группировки;

метод обработки

4. Методы экономической статистики:

метод средних величин;

метод группировки;

метод обработки

Метод группировки – это метод, при котором совокупность изучаемых явлений делится

Метод группировки – это метод, при котором совокупность изучаемых явлений делится

Метод средних величин – используются для обобщающей количественной характеристики множества индивидуальных

Метод средних величин – используются для обобщающей количественной характеристики множества индивидуальных

Методы обработки рядов динамики. Их суть в расчете некоторых количественных характеристик

Методы обработки рядов динамики. Их суть в расчете некоторых количественных характеристик

Индексный метод. Индекс – относительная величина, характеризующая состояние двух значений показателя,

Индексный метод. Индекс – относительная величина, характеризующая состояние двух значений показателя,

Индекс стоимости товарной продукции (цены).

Индекс стоимости товарной продукции (цены).

Графический метод. В экономике связь между экономическими явлениями и показателями находит

Графический метод. В экономике связь между экономическими явлениями и показателями находит

Рисунок.1. Структура финансовых ресурсов

Рисунок.1. Структура финансовых ресурсов

5. Методы детерминированного факторного анализа:

метод цепной подстановки;

метод абсолютных разниц;

5. Методы детерминированного факторного анализа:

метод цепной подстановки;

метод абсолютных разниц;

6. Методы математической статистики и эконометрики:

корреляционный анализ;

регрессионный анализ;

дисперсионный анализ;

многомерный факторный

6. Методы математической статистики и эконометрики:

корреляционный анализ;

регрессионный анализ;

дисперсионный анализ;

многомерный факторный

7. Методы рейтинговой оценки:

метод суммирования значений всех показателей;

метод суммы мест;

7. Методы рейтинговой оценки:

метод суммирования значений всех показателей;

метод суммы мест;

Юный экономист

Юный экономист Рынки факторов производства

Рынки факторов производства Аналіз використання трудових ресурсів підприємства

Аналіз використання трудових ресурсів підприємства Аумақтық экономикалық интеграция

Аумақтық экономикалық интеграция Особенности управления транспортными системами

Особенности управления транспортными системами Эконометрика. Вводная лекция

Эконометрика. Вводная лекция Анализ вероятности банкротства организации. Анализ предпринимательского риска

Анализ вероятности банкротства организации. Анализ предпринимательского риска Бизнес-модели основных секторов инновационной экономики

Бизнес-модели основных секторов инновационной экономики Виды и модели рынка труда

Виды и модели рынка труда Capital Market History and Risk & Return

Capital Market History and Risk & Return Интегральный метод факторного анализа: сущность, преимущества и недостатки

Интегральный метод факторного анализа: сущность, преимущества и недостатки Сущность и основные понятия внешнеэкономических связей и внешнеэкономической деятельности. (Тема 1)

Сущность и основные понятия внешнеэкономических связей и внешнеэкономической деятельности. (Тема 1) Монопольная власть фирмы и концентрация продавцов на рынке

Монопольная власть фирмы и концентрация продавцов на рынке Dystrybucja na rynku

Dystrybucja na rynku Сущность и содержание экономического анализа

Сущность и содержание экономического анализа Основы теории потребления

Основы теории потребления Методика проведения экономического анализа

Методика проведения экономического анализа Теория фирмы. Продолжение

Теория фирмы. Продолжение Экономика ТО и предпринимательство

Экономика ТО и предпринимательство Понятие рыночной власти

Понятие рыночной власти Беспилотный транспорт и логистические системы

Беспилотный транспорт и логистические системы Инвестиционные риски. Характеристики методов учета неопределенности инвестиционного проекта. (Тема 9)

Инвестиционные риски. Характеристики методов учета неопределенности инвестиционного проекта. (Тема 9) Еңбек миграциясы қазақстанда: қазіргі жағдайы мен болашағы

Еңбек миграциясы қазақстанда: қазіргі жағдайы мен болашағы Редкое сельское хозяйство. Инвестиции

Редкое сельское хозяйство. Инвестиции Формирование доходов. Причины неравенства в заработках

Формирование доходов. Причины неравенства в заработках Статистиканың даму кезеңдері

Статистиканың даму кезеңдері Изменения законодательства о применении контрольно-кассовой техники. Слайды для доклада Дронова И.В. 12.10.2016

Изменения законодательства о применении контрольно-кассовой техники. Слайды для доклада Дронова И.В. 12.10.2016 Рынок – институциональное соглашение

Рынок – институциональное соглашение