- Монопольная власть фирмы и концентрация продавцов на рынке

Содержание

- 2. Монопольная власть фирмы проявляется в способности назначать цены на уровне, превышающем предельные издержки на производство продукции

- 3. Экономическая прибыль определяется как разница между бухгалтерской прибылью фирмы (то есть фактически полученной прибылью) и величиной

- 4. САРМ показывает, насколько доходность по инвестициям превосходит доходность по безрисковым вложениям. В качестве безрисковых вложений, как

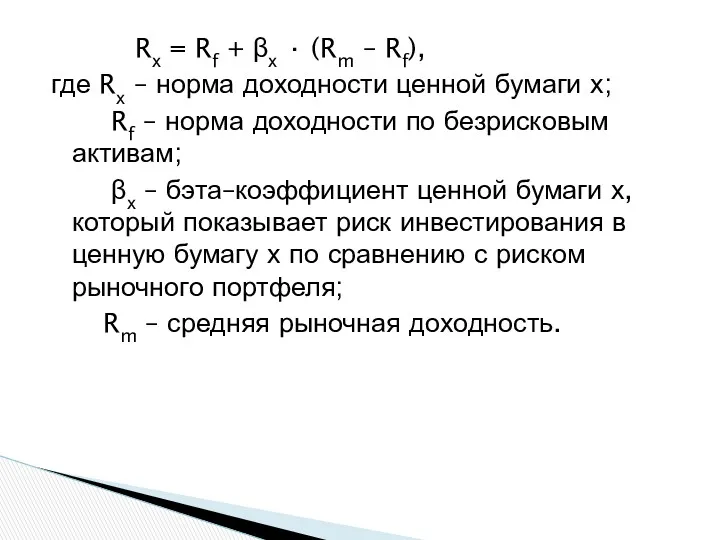

- 5. Rх = Rf + βх · (Rm – Rf), где Rх – норма доходности ценной бумаги

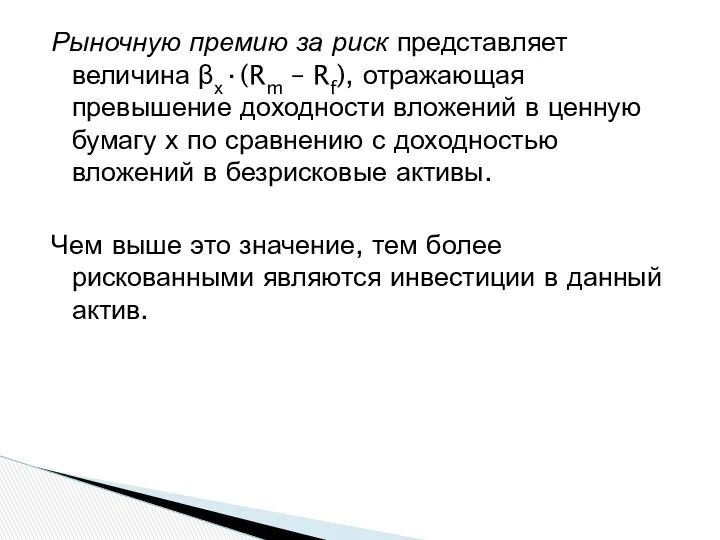

- 6. Рыночную премию за риск представляет величина βх·(Rm – Rf), отражающая превышение доходности вложений в ценную бумагу

- 7. Степень риска инвестиций в конкретную ценную бумагу х отражает бэта-коэффициент (βх). Бэта-коэффициент (βх) показывает, насколько зависит

- 8. 1) норма экономической прибыли (коэффициент Бэйна); 2) коэффициент Лернера; 3) коэффициент Тобина (q-Тобина); 4) коэффициент Папандреу.

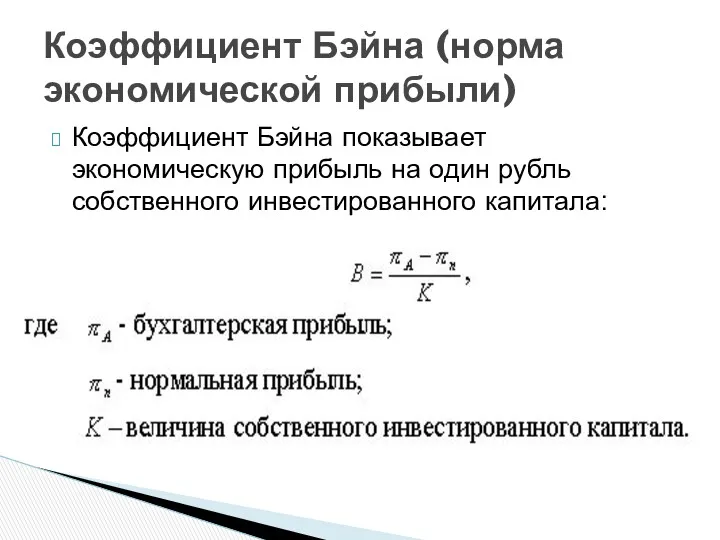

- 9. Коэффициент Бэйна показывает экономическую прибыль на один рубль собственного инвестированного капитала: Коэффициент Бэйна (норма экономической прибыли)

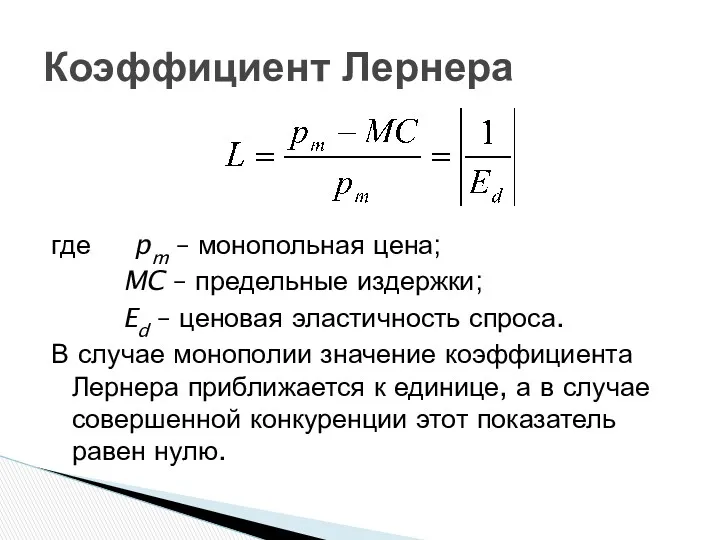

- 10. Коэффициент Лернера где pm – монопольная цена; MC – предельные издержки; Ed – ценовая эластичность спроса.

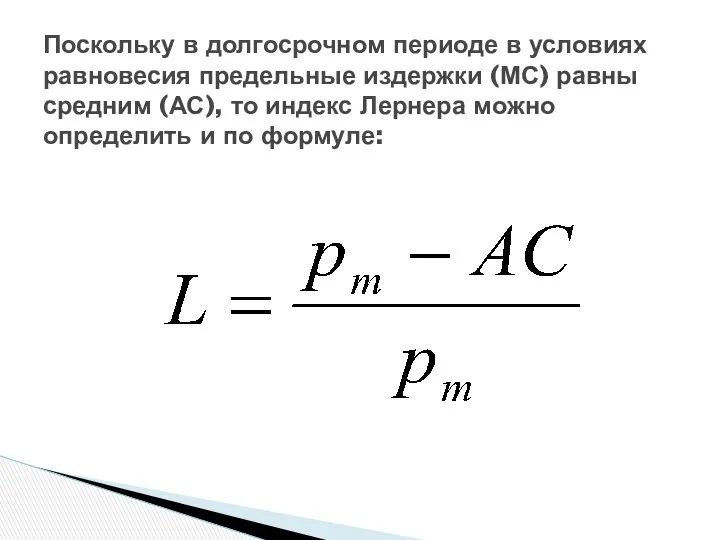

- 11. Поскольку в долгосрочном периоде в условиях равновесия предельные издержки (МС) равны средним (АС), то индекс Лернера

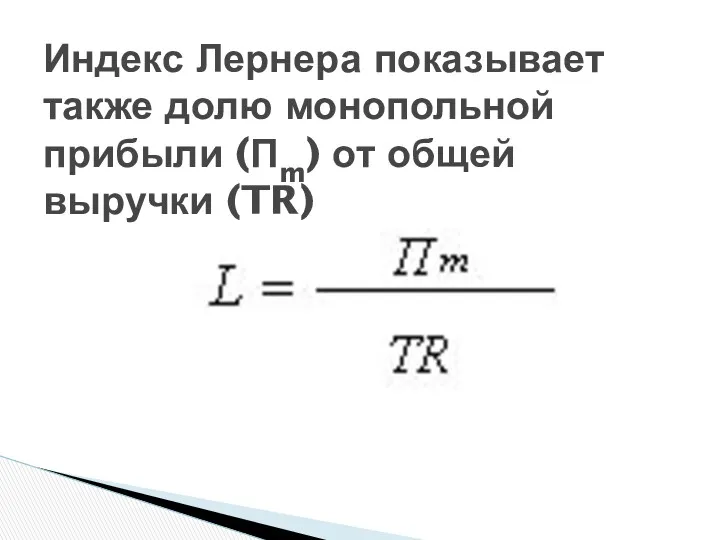

- 12. Индекс Лернера показывает также долю монопольной прибыли (Пm) от общей выручки (TR)

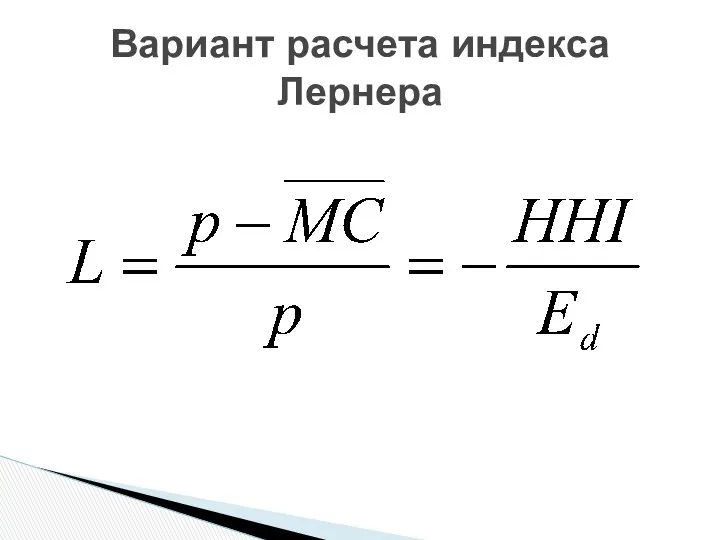

- 13. Вариант расчета индекса Лернера

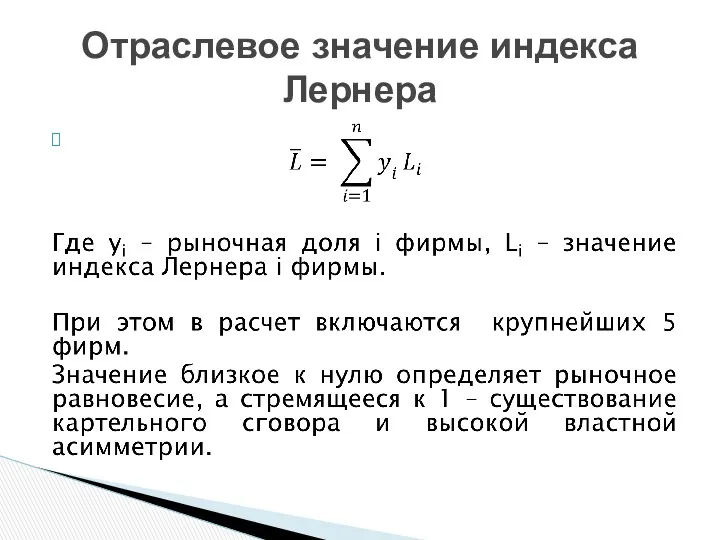

- 14. Отраслевое значение индекса Лернера

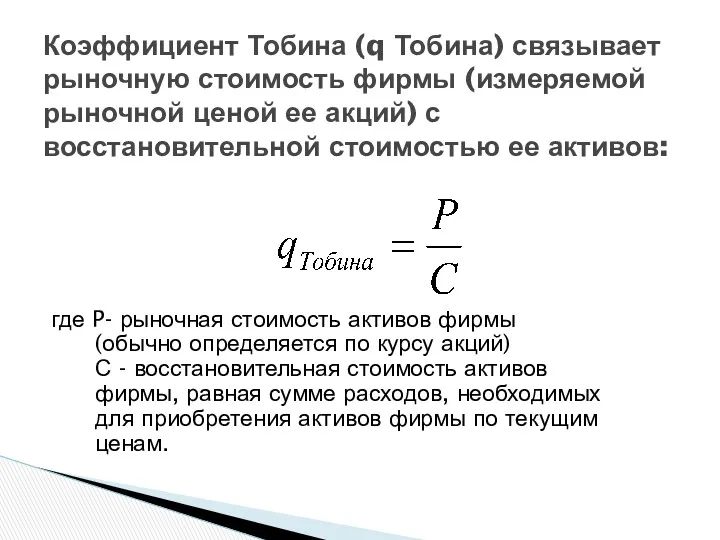

- 15. Коэффициент Тобина (q Тобина) связывает рыночную стоимость фирмы (измеряемой рыночной ценой ее акций) с восстановительной стоимостью

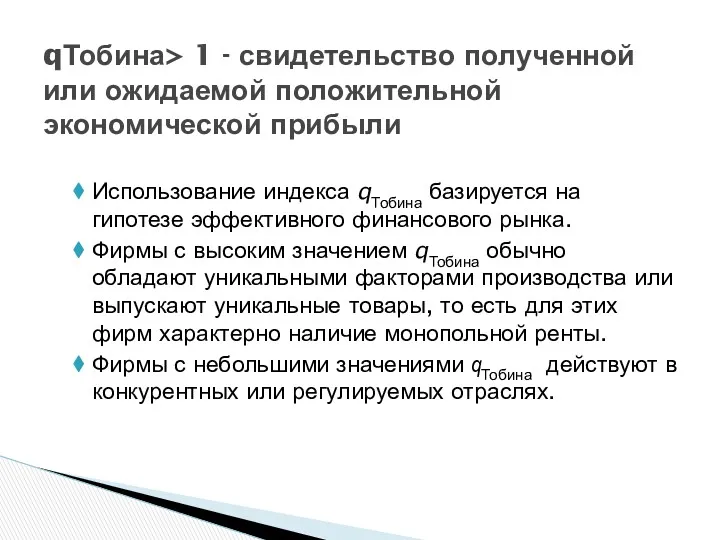

- 16. qТобина> 1 - свидетельство полученной или ожидаемой положительной экономической прибыли Использование индекса qТобина базируется на гипотезе

- 17. Коэффициент Попандреу где Qdi - объем спроса на товар фирмы, обладающей монопольной властью, Pj - цена

- 18. Коэффициент монопольной власти Папандреу Основывается на концепции перекрестной эластичности остаточного спроса на товар фирмы. Однако сам

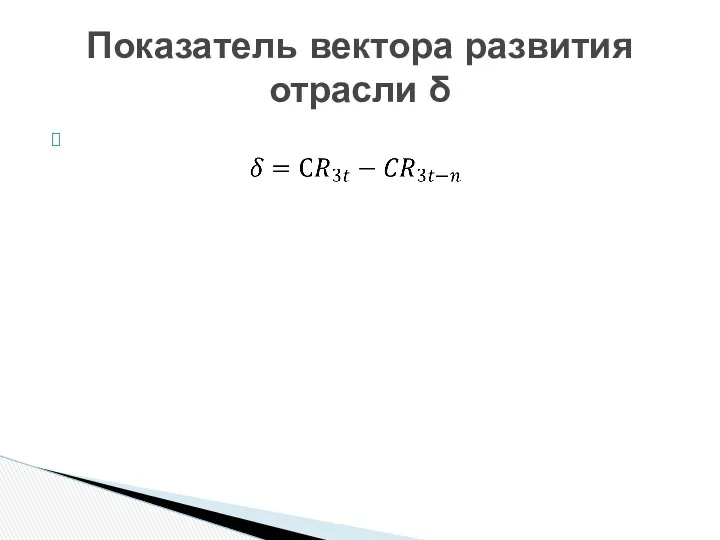

- 19. Показатель вектора развития отрасли δ

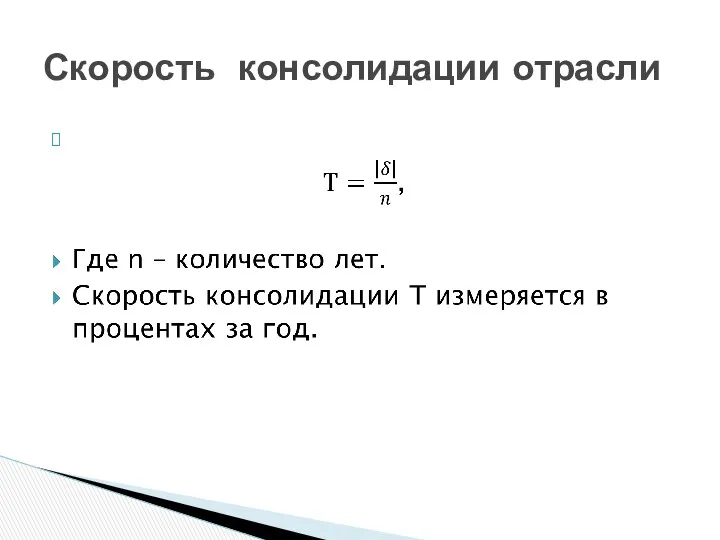

- 20. Скорость консолидации отрасли

- 21. Рыночная концентрация отражает удельный вес отдельных участников рынка или отрасли Концентрация продавцов на рынке и ее

- 22. Рыночная концентрация определяется двумя основными параметрами: численностью продавцов на рынке (или производителей в отрасли); распределением между

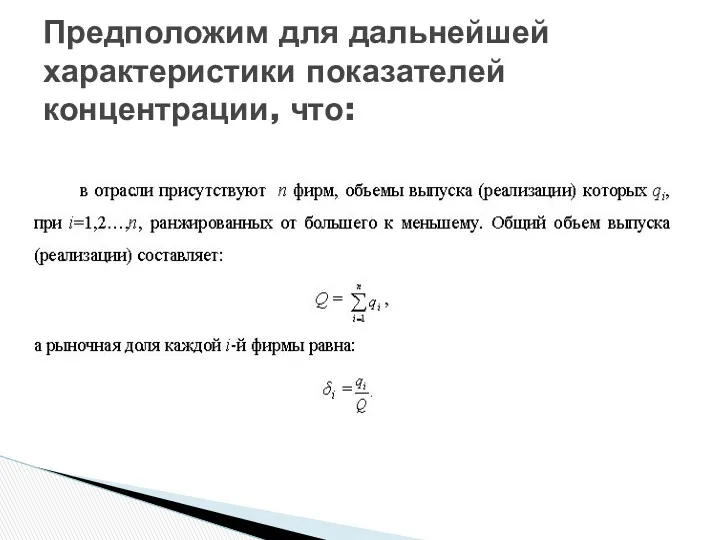

- 23. Предположим для дальнейшей характеристики показателей концентрации, что:

- 24. где δi - рыночная доля i-той фирмы; r - число фирм, для которых определяется этот показатель;

- 25. Коэффициент относительной концентрации отношение долей крупнейших предприятий рынка в общей сумме предприятий к долям продукции этих

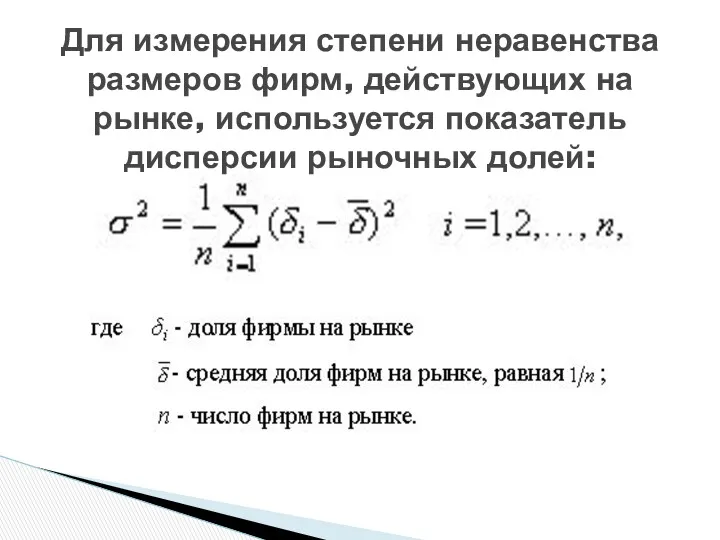

- 26. Для измерения степени неравенства размеров фирм, действующих на рынке, используется показатель дисперсии рыночных долей:

- 27. Индекс Нерфиндаля-Хиршмана (HHI) определяется как сумма квадратов долей всех фирм, действующих на рынке: где δi -

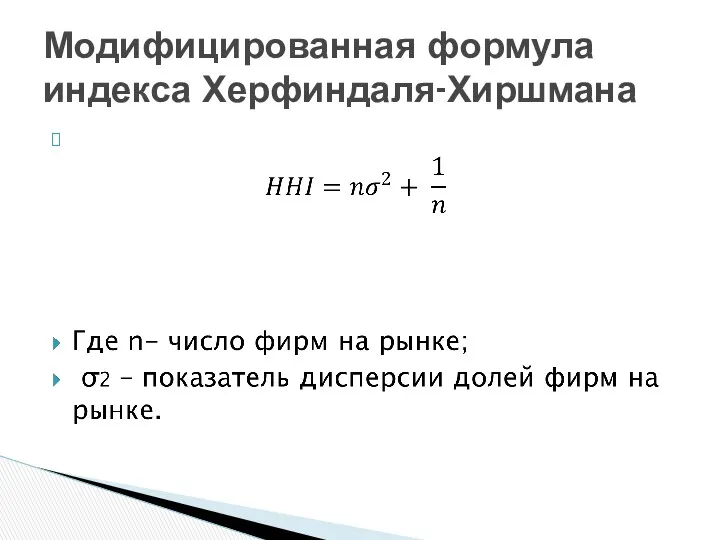

- 28. Модифицированная формула индекса Херфиндаля-Хиршмана

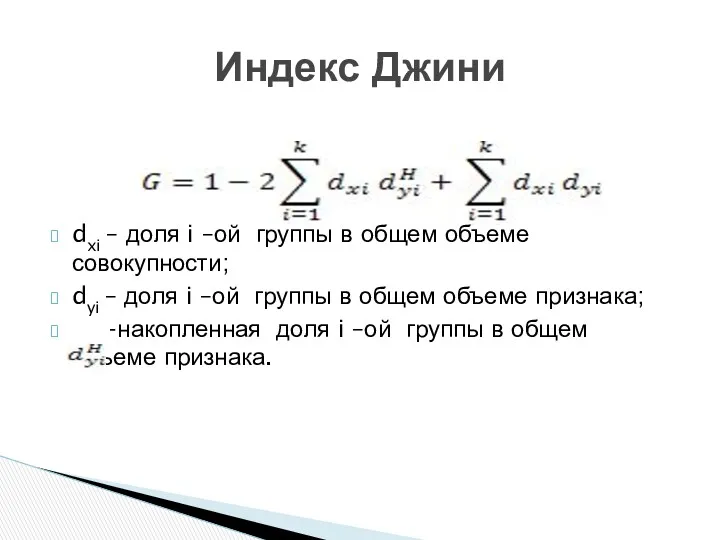

- 29. Индекс Джини dxi – доля i –ой группы в общем объеме совокупности; dyi – доля i

- 30. Коэффициент максимальной доли

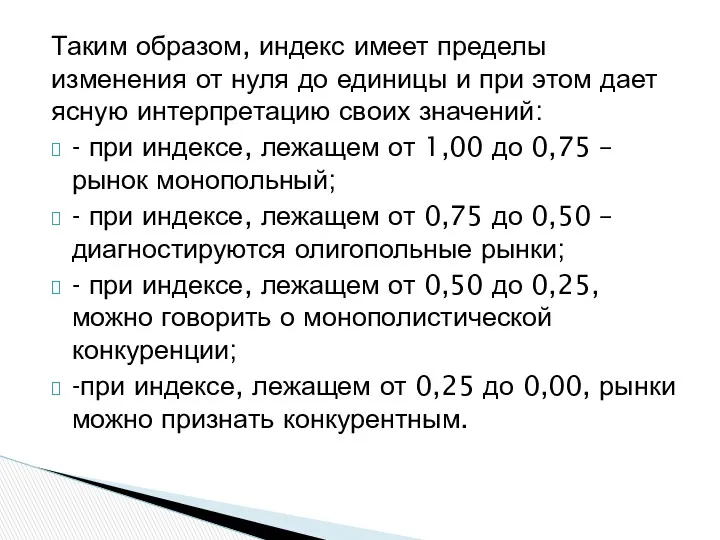

- 31. Таким образом, индекс имеет пределы изменения от нуля до единицы и при этом дает ясную интерпретацию

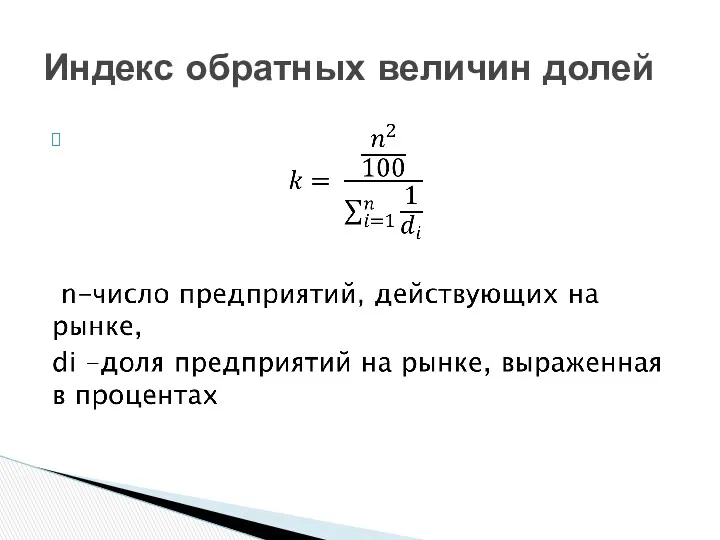

- 32. Индекс обратных величин долей

- 33. Причины того или иного уровня рыночной концентрации Изменение концентрации может быть результатом как изменения числа продавцов,

- 35. Скачать презентацию

Монопольная власть фирмы проявляется в способности назначать цены на уровне, превышающем

Монопольная власть фирмы проявляется в способности назначать цены на уровне, превышающем

Экономическая прибыль определяется как разница между бухгалтерской прибылью фирмы (то есть

Экономическая прибыль определяется как разница между бухгалтерской прибылью фирмы (то есть

САРМ показывает, насколько доходность по инвестициям превосходит доходность по безрисковым вложениям.

САРМ показывает, насколько доходность по инвестициям превосходит доходность по безрисковым вложениям.

Rх = Rf + βх · (Rm – Rf),

где Rх

Rх = Rf + βх · (Rm – Rf),

где Rх

Рыночную премию за риск представляет величина βх·(Rm – Rf), отражающая превышение

Рыночную премию за риск представляет величина βх·(Rm – Rf), отражающая превышение

Степень риска инвестиций в конкретную ценную бумагу х отражает бэта-коэффициент (βх).

Степень риска инвестиций в конкретную ценную бумагу х отражает бэта-коэффициент (βх).

1) норма экономической прибыли (коэффициент Бэйна);

2) коэффициент Лернера;

3) коэффициент Тобина

(q-Тобина);

4)

1) норма экономической прибыли (коэффициент Бэйна);

2) коэффициент Лернера;

3) коэффициент Тобина

(q-Тобина);

4)

Коэффициент Бэйна показывает экономическую прибыль на один рубль собственного инвестированного капитала:

Коэффициент Бэйна показывает экономическую прибыль на один рубль собственного инвестированного капитала:

Коэффициент Лернера

где pm – монопольная цена;

MC – предельные издержки;

Ed

Коэффициент Лернера

где pm – монопольная цена;

MC – предельные издержки;

Ed

Поскольку в долгосрочном периоде в условиях равновесия предельные издержки (МС) равны

Поскольку в долгосрочном периоде в условиях равновесия предельные издержки (МС) равны

Индекс Лернера показывает также долю монопольной прибыли (Пm) от общей выручки

Индекс Лернера показывает также долю монопольной прибыли (Пm) от общей выручки

Вариант расчета индекса Лернера

Вариант расчета индекса Лернера

Отраслевое значение индекса Лернера

Отраслевое значение индекса Лернера

Коэффициент Тобина (q Тобина) связывает рыночную стоимость фирмы (измеряемой рыночной ценой

Коэффициент Тобина (q Тобина) связывает рыночную стоимость фирмы (измеряемой рыночной ценой

qТобина> 1 - свидетельство полученной или ожидаемой положительной экономической прибыли

Использование индекса

qТобина> 1 - свидетельство полученной или ожидаемой положительной экономической прибыли

Использование индекса

Коэффициент Попандреу

где Qdi - объем спроса на товар фирмы, обладающей монопольной

Коэффициент Попандреу

где Qdi - объем спроса на товар фирмы, обладающей монопольной

Коэффициент монопольной власти Папандреу

Основывается на концепции перекрестной эластичности остаточного спроса на

Коэффициент монопольной власти Папандреу

Основывается на концепции перекрестной эластичности остаточного спроса на

Показатель вектора развития отрасли δ

Показатель вектора развития отрасли δ

Скорость консолидации отрасли

Скорость консолидации отрасли

Рыночная концентрация отражает удельный вес отдельных участников рынка или отрасли

Концентрация продавцов

Рыночная концентрация отражает удельный вес отдельных участников рынка или отрасли

Концентрация продавцов

Рыночная концентрация определяется двумя основными параметрами:

численностью продавцов на рынке (или

Рыночная концентрация определяется двумя основными параметрами:

численностью продавцов на рынке (или

Предположим для дальнейшей характеристики показателей концентрации, что:

Предположим для дальнейшей характеристики показателей концентрации, что:

где δi - рыночная доля i-той фирмы;

r - число фирм, для

где δi - рыночная доля i-той фирмы;

r - число фирм, для

Коэффициент относительной концентрации

отношение долей крупнейших предприятий рынка в общей сумме

Коэффициент относительной концентрации

отношение долей крупнейших предприятий рынка в общей сумме

Для измерения степени неравенства размеров фирм, действующих на рынке, используется показатель

Для измерения степени неравенства размеров фирм, действующих на рынке, используется показатель

Индекс Нерфиндаля-Хиршмана (HHI) определяется как сумма квадратов долей всех фирм, действующих

Индекс Нерфиндаля-Хиршмана (HHI) определяется как сумма квадратов долей всех фирм, действующих

Модифицированная формула индекса Херфиндаля-Хиршмана

Модифицированная формула индекса Херфиндаля-Хиршмана

Индекс Джини

dxi – доля i –ой группы в общем объеме совокупности;

dyi

Индекс Джини

dxi – доля i –ой группы в общем объеме совокупности;

dyi

Коэффициент максимальной доли

Коэффициент максимальной доли

Таким образом, индекс имеет пределы изменения от нуля до единицы и

Таким образом, индекс имеет пределы изменения от нуля до единицы и

Индекс обратных величин долей

Индекс обратных величин долей

Причины того или иного уровня рыночной концентрации

Изменение концентрации может быть результатом

Причины того или иного уровня рыночной концентрации

Изменение концентрации может быть результатом

Кривая производственных возможностей

Кривая производственных возможностей Ценообразование в маркетинге

Ценообразование в маркетинге Статистиканың даму кезеңдері

Статистиканың даму кезеңдері Нацпроект Цифровая экономика

Нацпроект Цифровая экономика Сводная карта индивидуальной фотографии рабочего времени

Сводная карта индивидуальной фотографии рабочего времени Право Европейского Союза

Право Европейского Союза Экономическая мысль периода генезиса капитализма

Экономическая мысль периода генезиса капитализма Несовершенство государственного регулирования. Внешние эффекты. Провалы

Несовершенство государственного регулирования. Внешние эффекты. Провалы Less developed countries rural development policy formation and process

Less developed countries rural development policy formation and process Политика привлечения прямых иностранных инвестиций

Политика привлечения прямых иностранных инвестиций Pozyskiwanie funduszy unijnych - dofinansowanie projektu

Pozyskiwanie funduszy unijnych - dofinansowanie projektu Свободные экономические зоны

Свободные экономические зоны Методология и методы исследования в экономике

Методология и методы исследования в экономике Особые экономические зоны

Особые экономические зоны Стратегия экономического развития Санкт‑Петербурга на период до 2030 года

Стратегия экономического развития Санкт‑Петербурга на период до 2030 года Введение в микроэкономику

Введение в микроэкономику Еңбек өнімділігі. Еңбекті нормалау

Еңбек өнімділігі. Еңбекті нормалау Механизм функционирования рыночной экономики (лекция 2)

Механизм функционирования рыночной экономики (лекция 2) Физиократия. Особенности, присущие учению физиократов. Ранний меркантилизм. Поздний меркантилизм

Физиократия. Особенности, присущие учению физиократов. Ранний меркантилизм. Поздний меркантилизм Экономика: наука и хозяйство

Экономика: наука и хозяйство Аймақтық экономика

Аймақтық экономика Показатели и счета СНС

Показатели и счета СНС Цифровая экономика

Цифровая экономика Нарык

Нарык Риск в деятельности предприятия. Экономика предприятия

Риск в деятельности предприятия. Экономика предприятия Оценка человеческого капитала: анализ подходов и методик

Оценка человеческого капитала: анализ подходов и методик 2016 жылғы Қазақстан Республикасындағы еңбек нарығының көрсеткіштері

2016 жылғы Қазақстан Республикасындағы еңбек нарығының көрсеткіштері Доходы населения

Доходы населения