- Свободные экономические зоны

Содержание

- 2. Совместное предпринимательство означает целый комплекс форм производственно-хозяйственной деятельности партнеров двух или нескольких стран, содержанием которой является

- 3. В основе совместного предпринимательства лежит объединение усилий, финансовых средств, материальных ресурсов и участие в прибыли, в

- 4. Свободные экономические зоны (СЭЗ) ограниченные территории, на которых предоставляются исключительные льготы для ведения хозяйства. Целью СЭЗ

- 5. Свободные экономические зоны (СЭЗ)

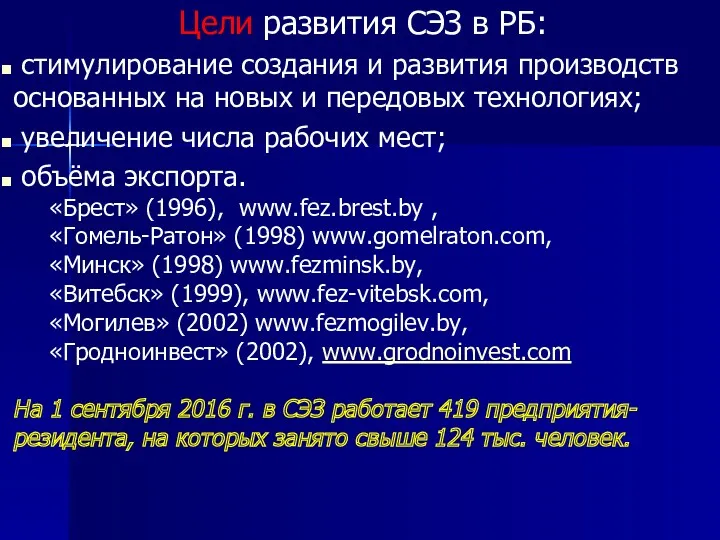

- 6. Цели развития СЭЗ в РБ: стимулирование создания и развития производств основанных на новых и передовых технологиях;

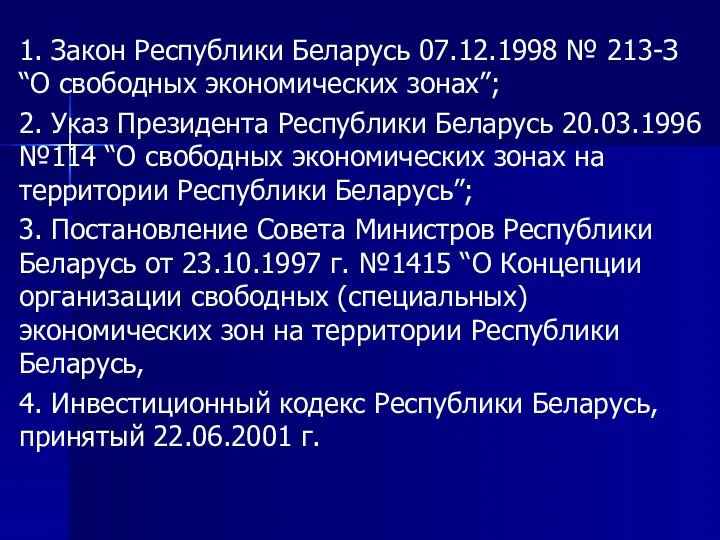

- 7. 1. Закон Республики Беларусь 07.12.1998 № 213-З “О свободных экономических зонах”; 2. Указ Президента Республики Беларусь

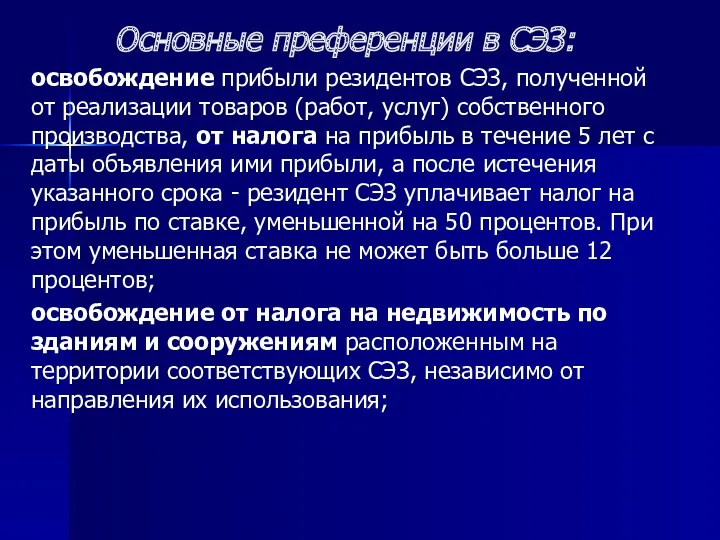

- 8. Основные преференции в СЭЗ: освобождение прибыли резидентов СЭЗ, полученной от реализации товаров (работ, услуг) собственного производства,

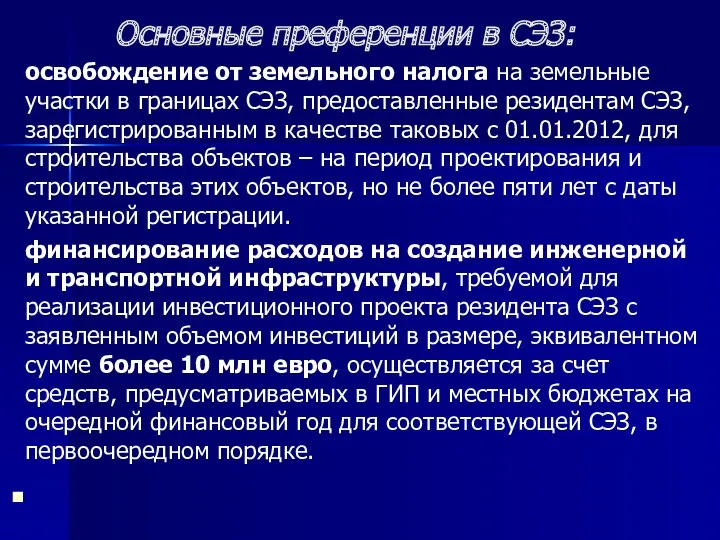

- 9. Основные преференции в СЭЗ: освобождение от земельного налога на земельные участки в границах СЭЗ, предоставленные резидентам

- 11. Скачать презентацию

Совместное предпринимательство

означает целый комплекс форм производственно-хозяйственной деятельности партнеров двух или

Совместное предпринимательство

означает целый комплекс форм производственно-хозяйственной деятельности партнеров двух или

В основе совместного предпринимательства лежит объединение усилий, финансовых средств, материальных ресурсов

В основе совместного предпринимательства лежит объединение усилий, финансовых средств, материальных ресурсов

Свободные экономические зоны (СЭЗ)

ограниченные территории, на которых предоставляются исключительные льготы

Свободные экономические зоны (СЭЗ)

ограниченные территории, на которых предоставляются исключительные льготы

Свободные экономические зоны (СЭЗ)

Свободные экономические зоны (СЭЗ)

Цели развития СЭЗ в РБ:

стимулирование создания и развития производств основанных

Цели развития СЭЗ в РБ:

стимулирование создания и развития производств основанных

1. Закон Республики Беларусь 07.12.1998 № 213-З “О свободных экономических зонах”;

2.

1. Закон Республики Беларусь 07.12.1998 № 213-З “О свободных экономических зонах”;

2.

Основные преференции в СЭЗ:

освобождение прибыли резидентов СЭЗ, полученной от реализации товаров

Основные преференции в СЭЗ:

освобождение прибыли резидентов СЭЗ, полученной от реализации товаров

Основные преференции в СЭЗ:

освобождение от земельного налога на земельные участки в

Основные преференции в СЭЗ:

освобождение от земельного налога на земельные участки в

Экономика: наука и хозяйство

Экономика: наука и хозяйство Анализ динамики средней производительности труда

Анализ динамики средней производительности труда Коррупция и антикоррупция

Коррупция и антикоррупция Европейский Союз и его правовая система: основные этапы исторической эволюции

Европейский Союз и его правовая система: основные этапы исторической эволюции Американская модель экономической системы

Американская модель экономической системы Выбор формы организации технологического процесса

Выбор формы организации технологического процесса Основные классификации и показатели систем национального счетоводства

Основные классификации и показатели систем национального счетоводства Американский институционализм

Американский институционализм Globalization

Globalization Экономический рост

Экономический рост Производственный кооператив

Производственный кооператив Способы факторного анализа на основе принципа элиминирования. (Тема 3)

Способы факторного анализа на основе принципа элиминирования. (Тема 3) Экономика семьи

Экономика семьи Заработная плата и её виды. Профессии. Карьера

Заработная плата и её виды. Профессии. Карьера Құрылыс саласының нормативтік базасын реформалау жөніндегі тұжырымдаманың қажеттілігін негіздеу

Құрылыс саласының нормативтік базасын реформалау жөніндегі тұжырымдаманың қажеттілігін негіздеу Рынок труда

Рынок труда Методы комплексной оценки финансово-хозяйственной деятельности

Методы комплексной оценки финансово-хозяйственной деятельности Kazakhstan Budget 2016 1st session – Advertising Revenue & Capex September 2015

Kazakhstan Budget 2016 1st session – Advertising Revenue & Capex September 2015 Формирование информационно-коммуникационной компетентности старшеклассников на уроках обществоведческого цикла посредством использования приёмов интерактивного обучения и ИКТ.

Формирование информационно-коммуникационной компетентности старшеклассников на уроках обществоведческого цикла посредством использования приёмов интерактивного обучения и ИКТ.  Витрати на виробництво та реалізацію продукції

Витрати на виробництво та реалізацію продукції Қазақстан-Қытай шекарааралық ынтымақтастығы

Қазақстан-Қытай шекарааралық ынтымақтастығы Многовариантность общественного развития. Современные мировые проблемы

Многовариантность общественного развития. Современные мировые проблемы СВОЯ ИГРА

СВОЯ ИГРА Основные средства предприятия и показатели их использования

Основные средства предприятия и показатели их использования Формы общественного хозяйства. Товар и деньги. Капитал. Создание частного предприятия

Формы общественного хозяйства. Товар и деньги. Капитал. Создание частного предприятия Экономические взгляды Карла Маркса и Фридриха Энгельса

Экономические взгляды Карла Маркса и Фридриха Энгельса Рынки факторов производства

Рынки факторов производства Эффекты изменения цены по Хиксу

Эффекты изменения цены по Хиксу