- Основные средства предприятия и показатели их использования

Содержание

- 2. План лекции Экономическая сущность и значение основных средств. Состав, структура и оценка фондов Износ и амортизация

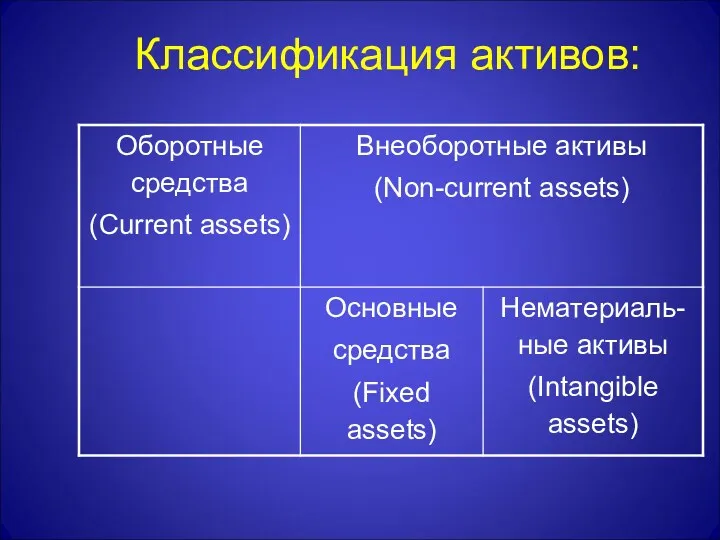

- 3. Классификация активов:

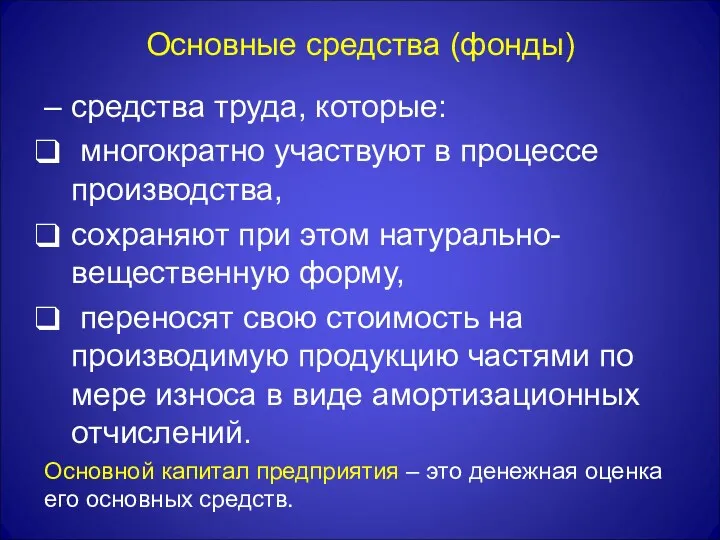

- 4. Основные средства (фонды) – средства труда, которые: многократно участвуют в процессе производства, сохраняют при этом натурально-вещественную

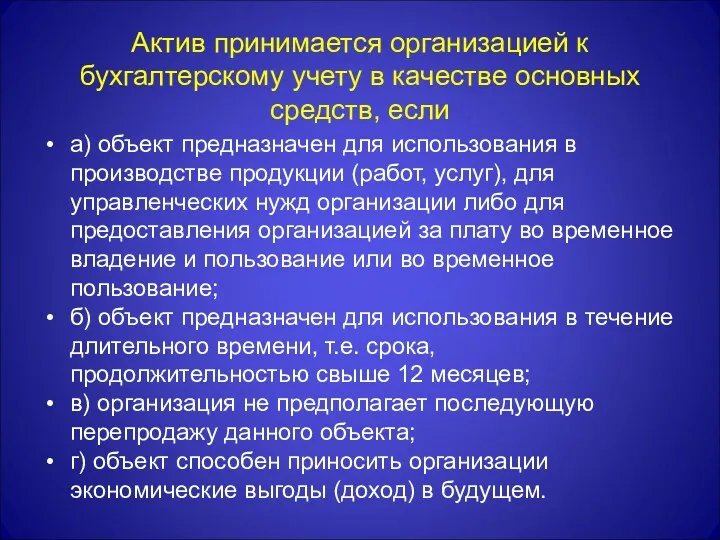

- 5. Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если а) объект предназначен для использования

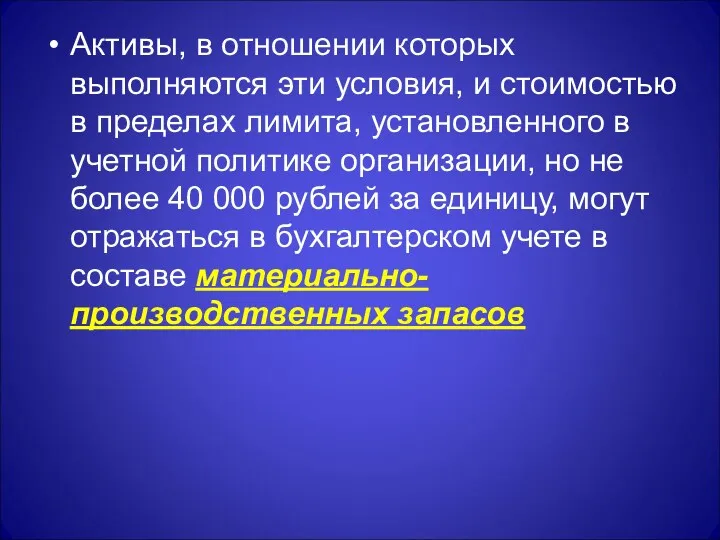

- 6. Активы, в отношении которых выполняются эти условия, и стоимостью в пределах лимита, установленного в учетной политике

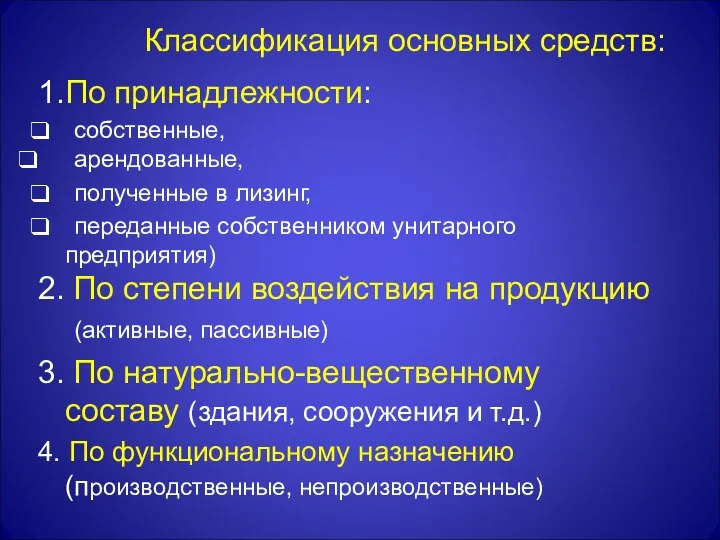

- 8. Классификация основных средств: 1.По принадлежности: собственные, арендованные, полученные в лизинг, переданные собственником унитарного предприятия) 2. По

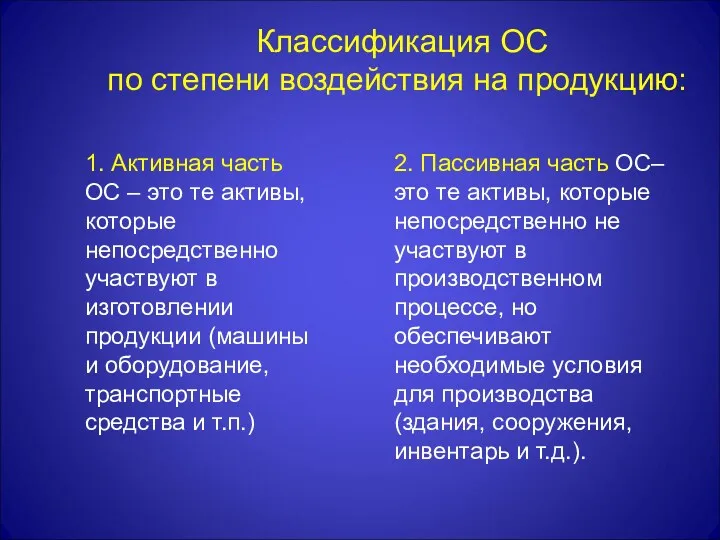

- 9. Классификация ОС по степени воздействия на продукцию: 1. Активная часть ОС – это те активы, которые

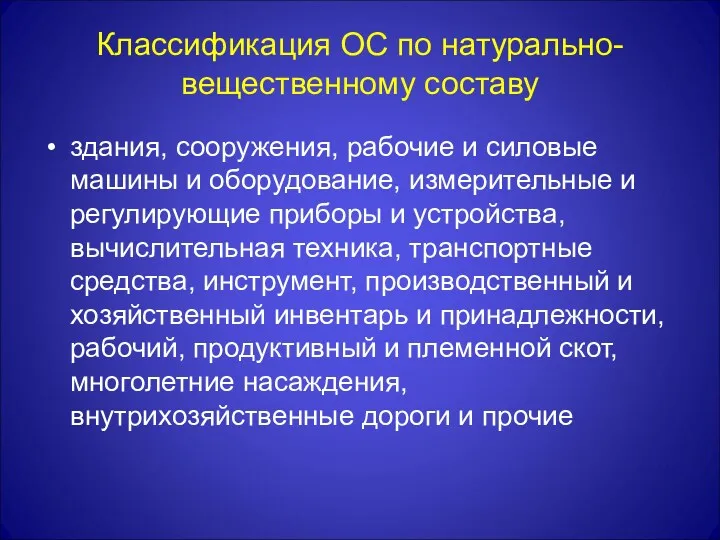

- 10. Классификация ОС по натурально-вещественному составу здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие

- 11. Здания - строительные объекты, обеспечивающие условия труда торговых работников, хранения, подработки и подготовки товаров к продаже.

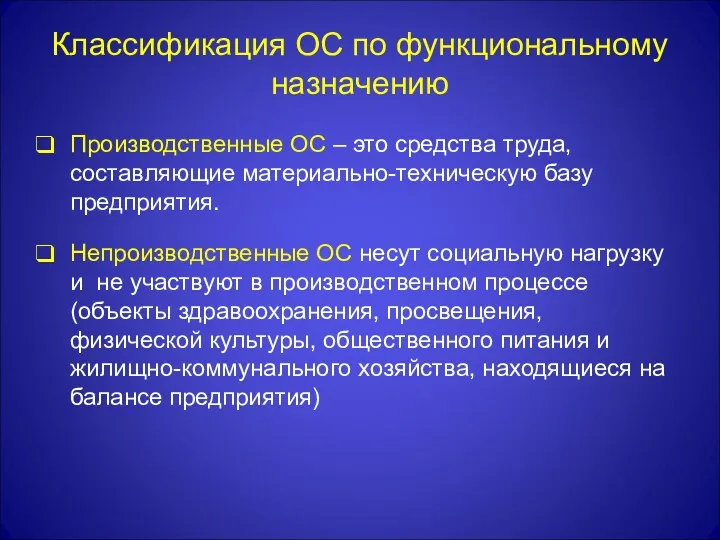

- 12. Классификация ОС по функциональному назначению Производственные ОС – это средства труда, составляющие материально-техническую базу предприятия. Непроизводственные

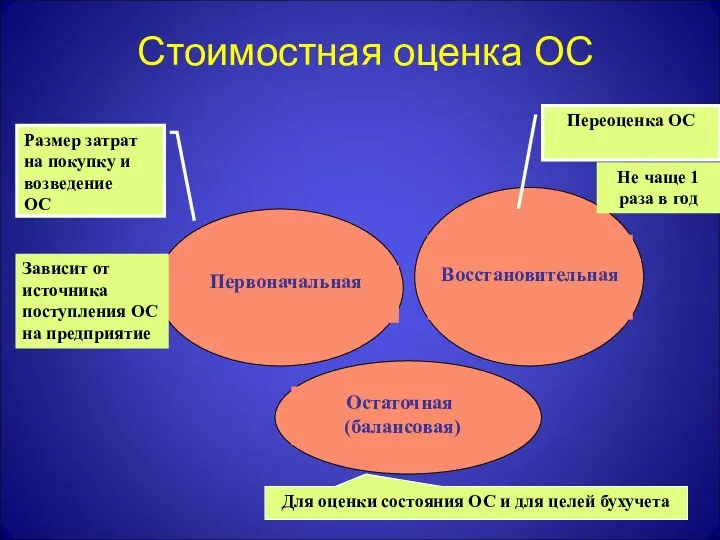

- 13. Стоимостная оценка ОС Размер затрат на покупку и возведение ОС Переоценка ОС Для оценки состояния ОС

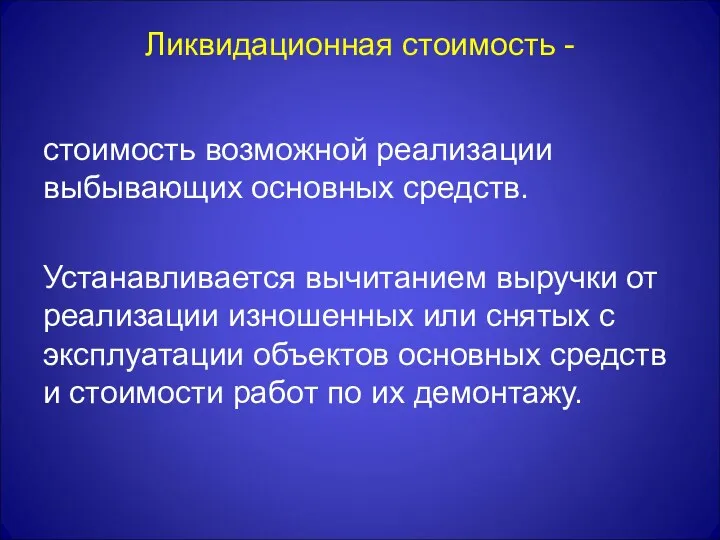

- 14. Ликвидационная стоимость - стоимость возможной реализации выбывающих основных средств. Устанавливается вычитанием выручки от реализации изношенных или

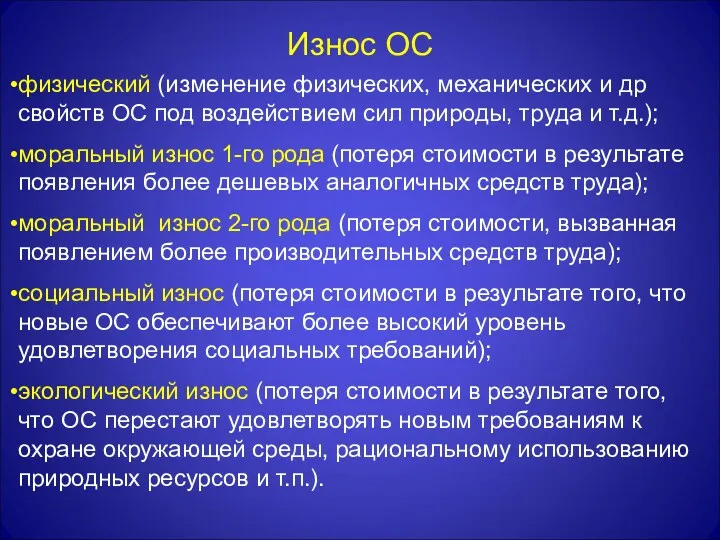

- 15. Износ ОС физический (изменение физических, механических и др свойств ОС под воздействием сил природы, труда и

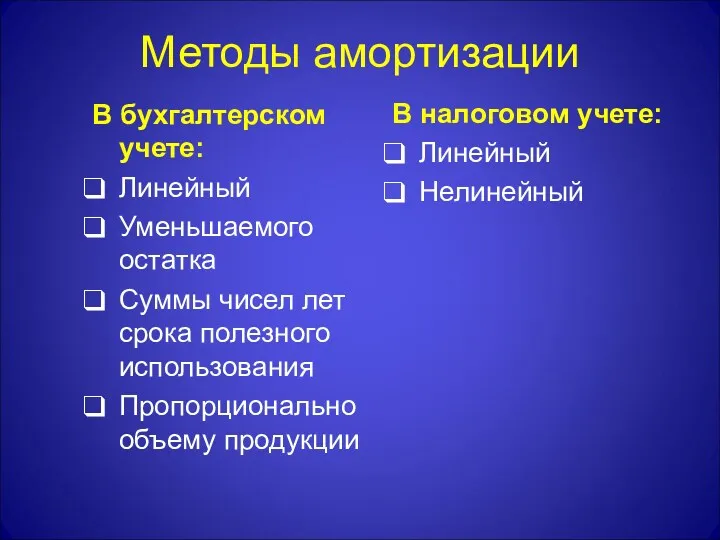

- 16. Методы амортизации В бухгалтерском учете: Линейный Уменьшаемого остатка Суммы чисел лет срока полезного использования Пропорционально объему

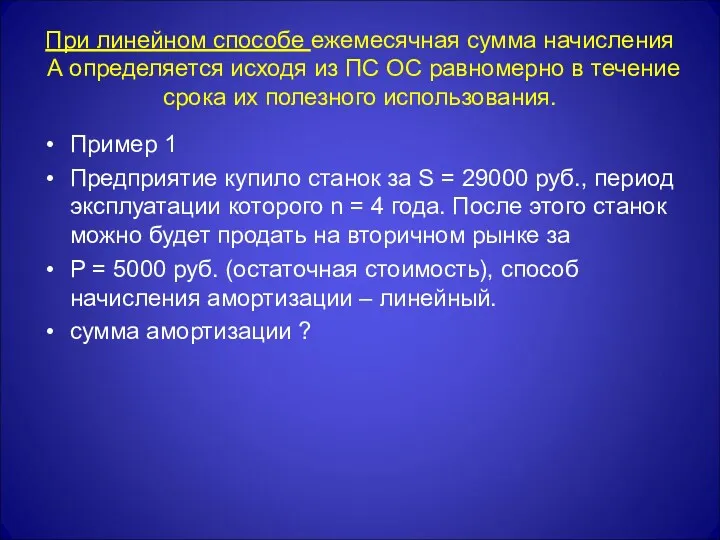

- 17. При линейном способе ежемесячная сумма начисления А определяется исходя из ПС ОС равномерно в течение срока

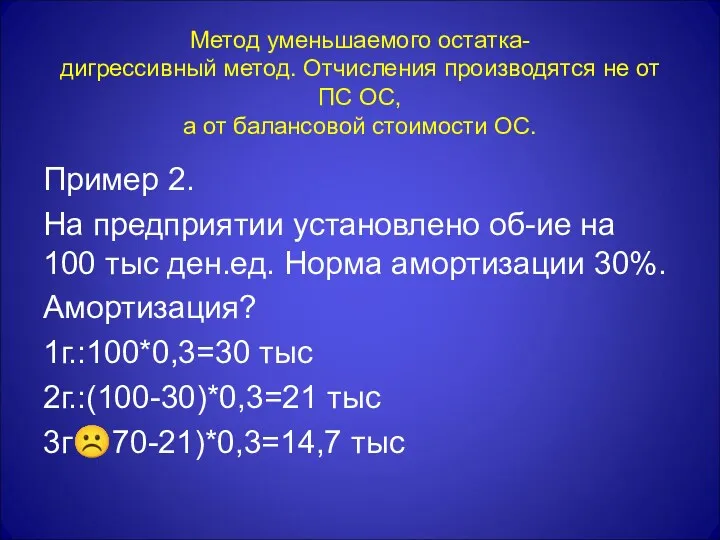

- 18. Метод уменьшаемого остатка- дигрессивный метод. Отчисления производятся не от ПС ОС, а от балансовой стоимости ОС.

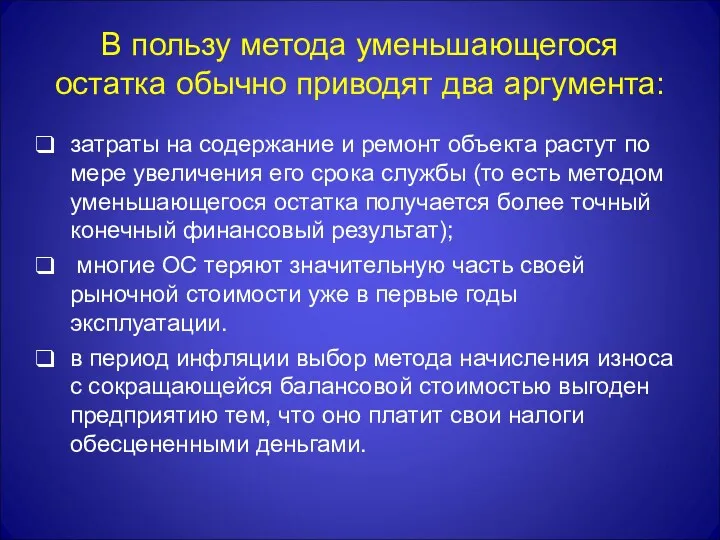

- 19. В пользу метода уменьшающегося остатка обычно приводят два аргумента: затраты на содержание и ремонт объекта растут

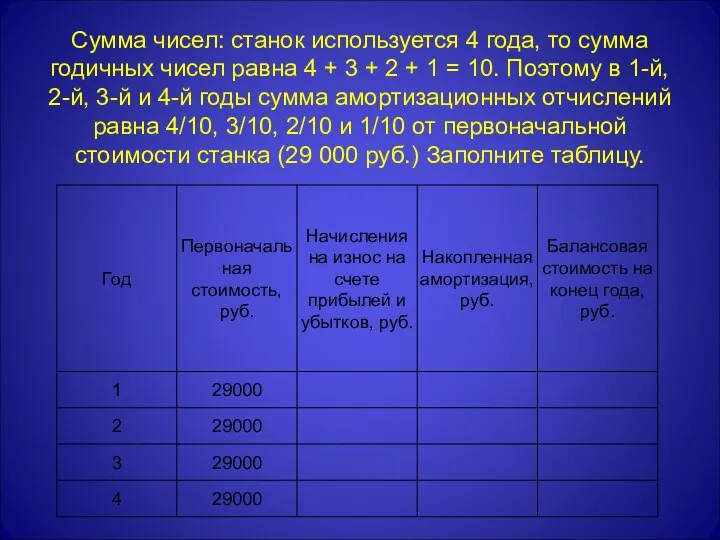

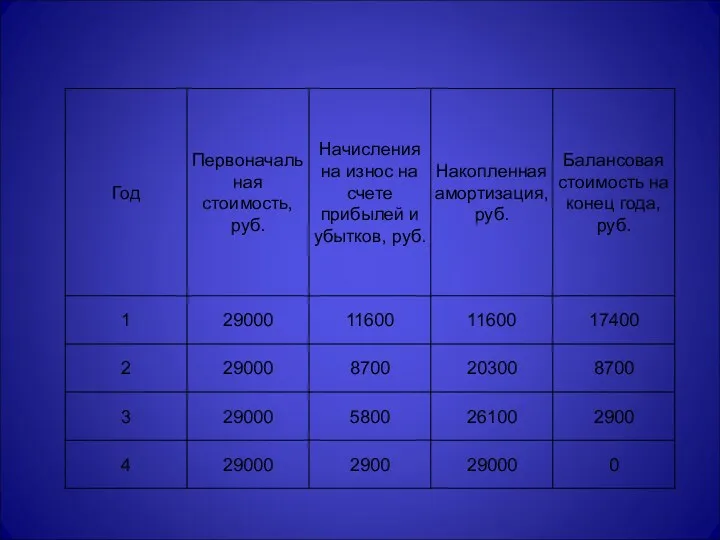

- 20. Сумма чисел: станок используется 4 года, то сумма годичных чисел равна 4 + 3 + 2

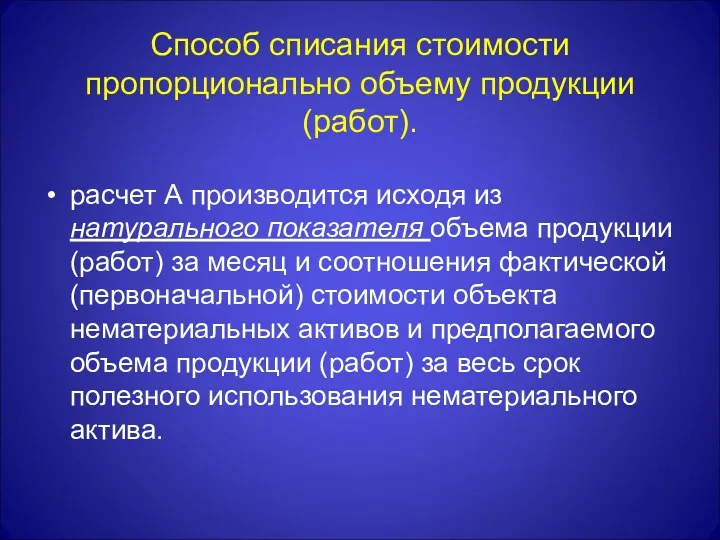

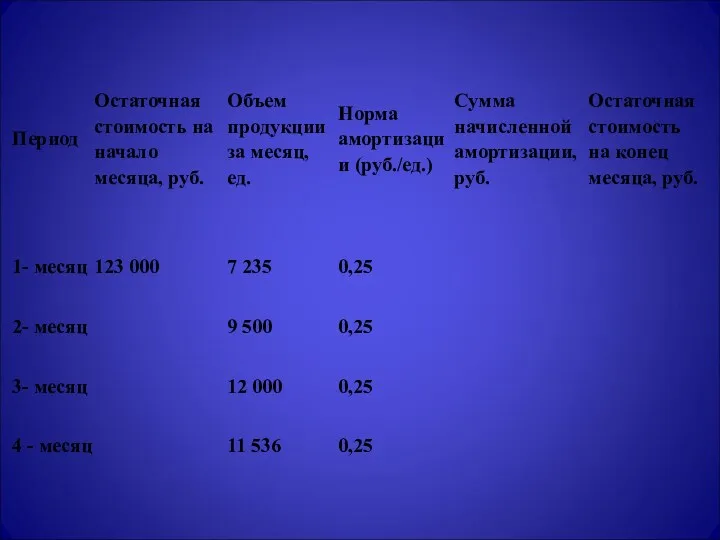

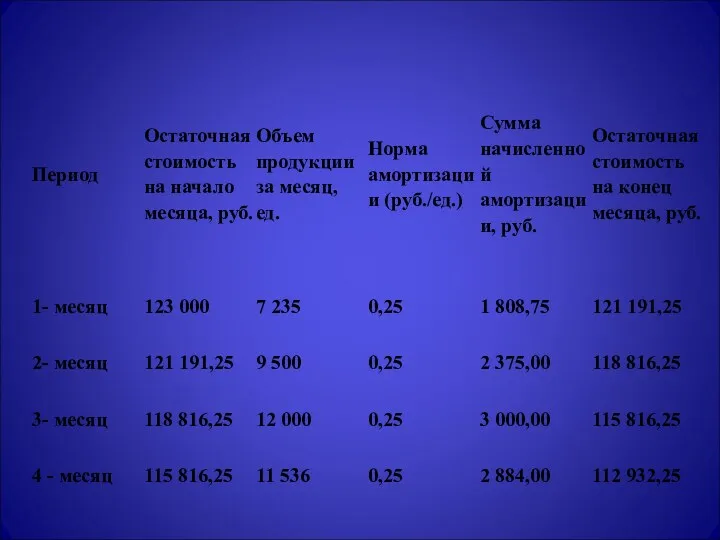

- 22. Способ списания стоимости пропорционально объему продукции (работ). расчет А производится исходя из натурального показателя объема продукции

- 25. Простое воспроизводство ОС Износ ОС

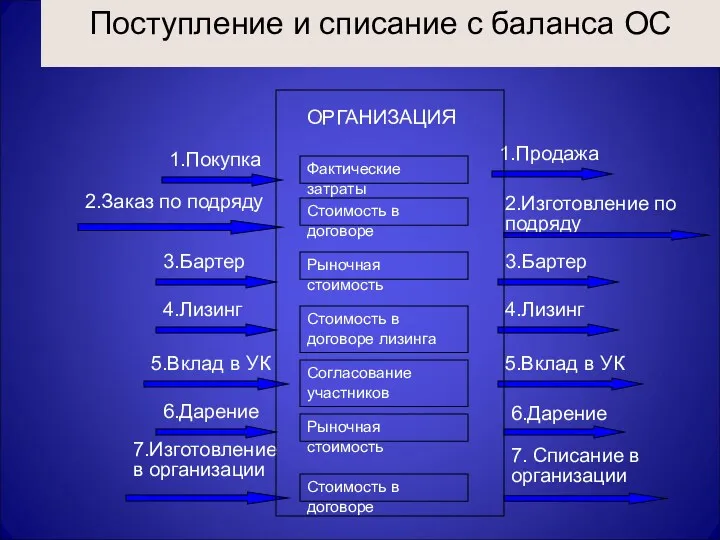

- 26. Поступление и списание с баланса ОС

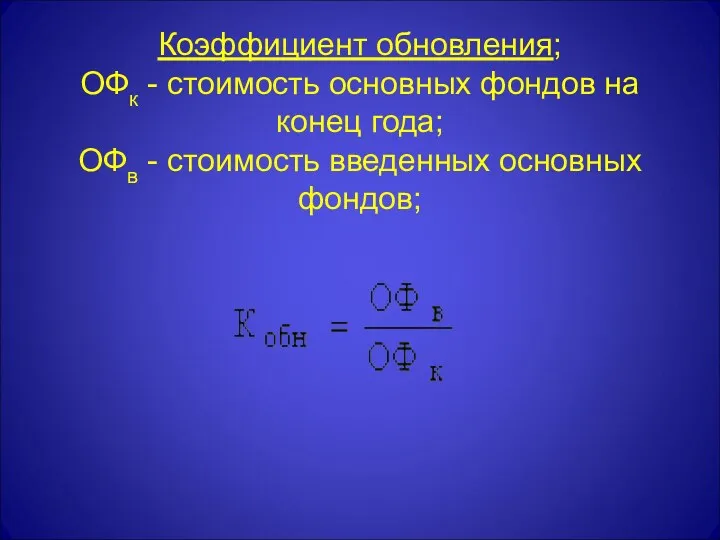

- 27. Коэффициент обновления; ОФк - стоимость основных фондов на конец года; ОФв - стоимость введенных основных фондов;

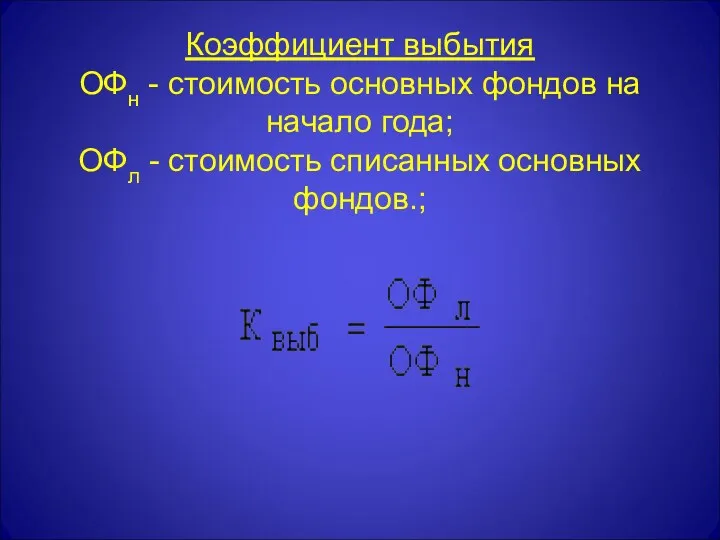

- 28. Коэффициент выбытия ОФн - стоимость основных фондов на начало года; ОФл - стоимость списанных основных фондов.;

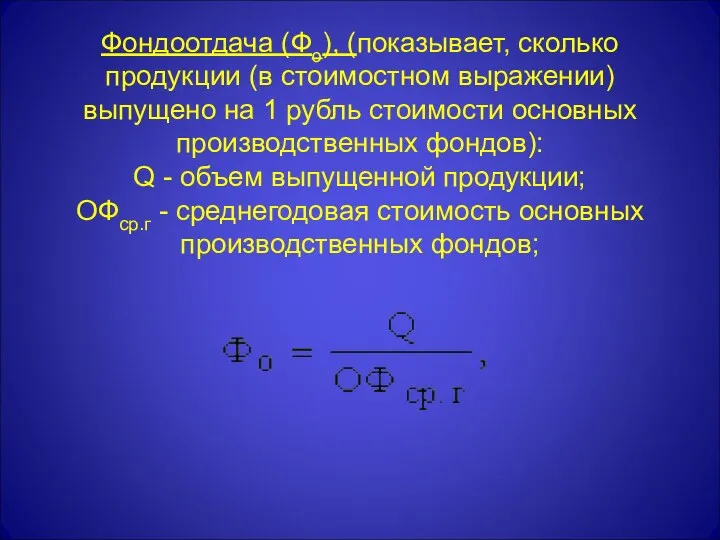

- 29. Фондоотдача (Фо), (показывает, сколько продукции (в стоимостном выражении) выпущено на 1 рубль стоимости основных производственных фондов):

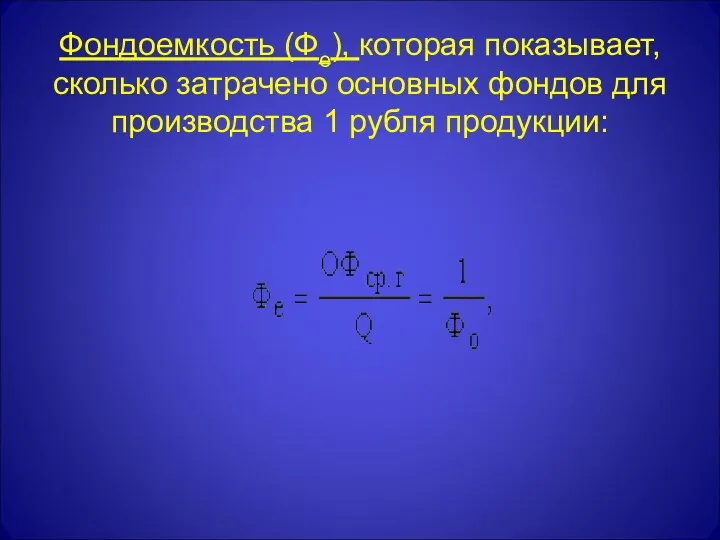

- 30. Фондоемкость (Фе), которая показывает, сколько затрачено основных фондов для производства 1 рубля продукции:

- 32. Скачать презентацию

План лекции

Экономическая сущность и значение основных средств.

Состав, структура и оценка фондов

Износ

План лекции

Экономическая сущность и значение основных средств.

Состав, структура и оценка фондов

Износ

Классификация активов:

Классификация активов:

Основные средства (фонды)

– средства труда, которые:

многократно участвуют в процессе

Основные средства (фонды)

– средства труда, которые:

многократно участвуют в процессе

Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если

а)

Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если

а)

Активы, в отношении которых выполняются эти условия, и стоимостью в пределах

Активы, в отношении которых выполняются эти условия, и стоимостью в пределах

Классификация основных средств:

1.По принадлежности:

собственные,

арендованные,

полученные в лизинг,

переданные собственником унитарного предприятия)

2.

Классификация основных средств:

1.По принадлежности:

собственные,

арендованные,

полученные в лизинг,

переданные собственником унитарного предприятия)

2.

Классификация ОС

по степени воздействия на продукцию:

1. Активная часть

Классификация ОС

по степени воздействия на продукцию:

1. Активная часть

Классификация ОС по натурально-вещественному составу

здания, сооружения, рабочие и силовые машины и

Классификация ОС по натурально-вещественному составу

здания, сооружения, рабочие и силовые машины и

Здания - строительные объекты, обеспечивающие условия труда торговых работников, хранения,

Здания - строительные объекты, обеспечивающие условия труда торговых работников, хранения,

Классификация ОС по функциональному назначению

Производственные ОС – это средства труда,

Классификация ОС по функциональному назначению

Производственные ОС – это средства труда,

Стоимостная оценка ОС

Размер затрат на покупку и возведение

ОС

Переоценка ОС

Для оценки

Стоимостная оценка ОС

Размер затрат на покупку и возведение

ОС

Переоценка ОС

Для оценки

Ликвидационная стоимость -

стоимость возможной реализации выбывающих основных средств.

Устанавливается вычитанием выручки

Ликвидационная стоимость -

стоимость возможной реализации выбывающих основных средств.

Устанавливается вычитанием выручки

Износ ОС

физический (изменение физических, механических и др свойств ОС под воздействием

Износ ОС

физический (изменение физических, механических и др свойств ОС под воздействием

Методы амортизации

В бухгалтерском учете:

Линейный

Уменьшаемого остатка

Суммы чисел лет срока полезного использования

Пропорционально объему

Методы амортизации

В бухгалтерском учете:

Линейный

Уменьшаемого остатка

Суммы чисел лет срока полезного использования

Пропорционально объему

При линейном способе ежемесячная сумма начисления А определяется исходя из ПС

При линейном способе ежемесячная сумма начисления А определяется исходя из ПС

Метод уменьшаемого остатка-

дигрессивный метод. Отчисления производятся не от ПС ОС,

а

Метод уменьшаемого остатка- дигрессивный метод. Отчисления производятся не от ПС ОС, а

В пользу метода уменьшающегося остатка обычно приводят два аргумента:

затраты на содержание

В пользу метода уменьшающегося остатка обычно приводят два аргумента:

затраты на содержание

Сумма чисел: станок используется 4 года, то сумма годичных чисел равна

Сумма чисел: станок используется 4 года, то сумма годичных чисел равна

Способ списания стоимости пропорционально объему продукции (работ).

расчет А производится исходя из

Способ списания стоимости пропорционально объему продукции (работ).

расчет А производится исходя из

Простое воспроизводство ОС

Износ ОС

Простое воспроизводство ОС

Износ ОС

Поступление и списание с баланса ОС

Поступление и списание с баланса ОС

Коэффициент обновления;

ОФк - стоимость основных фондов на конец года;

ОФв - стоимость

Коэффициент обновления; ОФк - стоимость основных фондов на конец года; ОФв - стоимость

Коэффициент выбытия

ОФн - стоимость основных фондов на начало года;

ОФл - стоимость

Коэффициент выбытия ОФн - стоимость основных фондов на начало года; ОФл - стоимость

Фондоотдача (Фо), (показывает, сколько продукции (в стоимостном выражении) выпущено на 1

Фондоотдача (Фо), (показывает, сколько продукции (в стоимостном выражении) выпущено на 1

Фондоемкость (Фе), которая показывает, сколько затрачено основных фондов для производства 1

Фондоемкость (Фе), которая показывает, сколько затрачено основных фондов для производства 1

Решение экономических задач. Семейный бюджет

Решение экономических задач. Семейный бюджет Место и роль эконометрики в экономической науке и практике

Место и роль эконометрики в экономической науке и практике Світовий ринок товарів та послуг

Світовий ринок товарів та послуг Продовольственная безопасность

Продовольственная безопасность Нетарифные барьеры. Экспортные субсидии. Свободная торговля. Всемирная торговая организация (ВТО). Россия и ВТО

Нетарифные барьеры. Экспортные субсидии. Свободная торговля. Всемирная торговая организация (ВТО). Россия и ВТО Организация деятельности центрального банка Российской Федерации в 1945-1990 годы. (Лекция 5)

Организация деятельности центрального банка Российской Федерации в 1945-1990 годы. (Лекция 5) Economic growth

Economic growth Теория производства

Теория производства Медициналық қызметтер нарығындағы бәсекелестің типтері

Медициналық қызметтер нарығындағы бәсекелестің типтері Национальная экономика, содержание, структура и измерение параметров

Национальная экономика, содержание, структура и измерение параметров Результаты и эффективность деятельности предприятия

Результаты и эффективность деятельности предприятия Система планирования деятельности предприятия

Система планирования деятельности предприятия Руководство Фраскати

Руководство Фраскати Промышленная политика Республики Корея

Промышленная политика Республики Корея Глобализация мировой экономики и её последствия

Глобализация мировой экономики и её последствия Экономические системы. Рыночная система хозяйствования

Экономические системы. Рыночная система хозяйствования Предпринимательский всеобуч

Предпринимательский всеобуч Контрольный тест. 7 класс

Контрольный тест. 7 класс Исследовательский проект Разумная экономия энергии

Исследовательский проект Разумная экономия энергии Государственные расходы и налоги. Деньги и их функции. (Тема 11)

Государственные расходы и налоги. Деньги и их функции. (Тема 11) Экономический анализ как наука

Экономический анализ как наука Экономика общественного сектора

Экономика общественного сектора Бәсеке. Бәсекенің түрлері

Бәсеке. Бәсекенің түрлері Трудовые ресурсы предприятия: основные понятия, структура, показатели

Трудовые ресурсы предприятия: основные понятия, структура, показатели Рынки факторов производства и формирование факторных доходов. (Тема 7)

Рынки факторов производства и формирование факторных доходов. (Тема 7) Налоговая система

Налоговая система Инвестиционно-инновационная активность (привлекательнось) региона РФ. Астраханская область

Инвестиционно-инновационная активность (привлекательнось) региона РФ. Астраханская область Нарушения макроэкономического равновесия: инфляция и безработица. (Тема 3)

Нарушения макроэкономического равновесия: инфляция и безработица. (Тема 3)