- Методы комплексной оценки финансово-хозяйственной деятельности

Содержание

- 2. Экономико-математические методы комплексной оценки Комплексная оценка финансово-хозяйственной деятельности предприятия позволяет исследовать и охарактеризовать деятельность предприятия с

- 3. Комплексную оценку финансово-хозяйственной деятельности проводят, как правило, в двух случаях: 1) если перед аналитиком стоит задача

- 5. Методика комплексной оценки эффективности финансово-хозяйственной деятельности предприятия Эффективность производства характеризуется рядом показателей его интенсификации, отражающих уровень

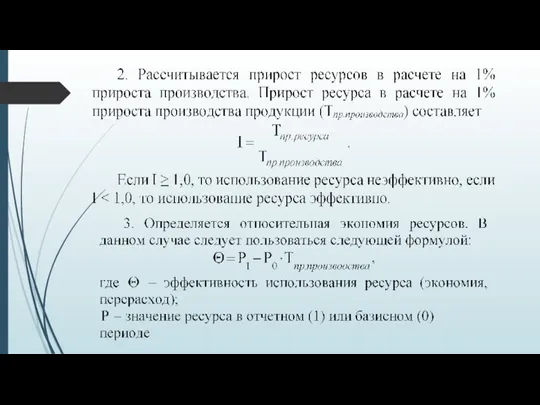

- 7. Далее в ходе проведения анализа представляется целесообразным определить изменение объема выручки за счет изменения интенсивных и

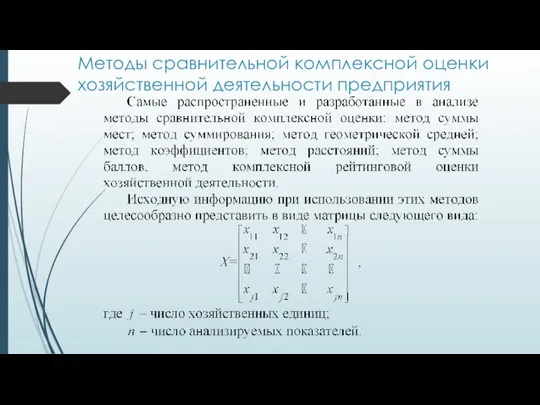

- 8. Методы сравнительной комплексной оценки хозяйственной деятельности предприятия

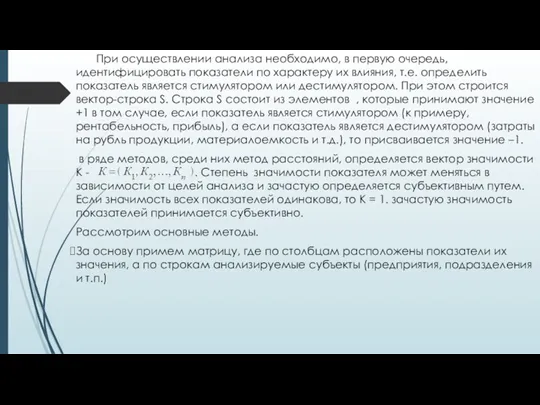

- 9. При осуществлении анализа необходимо, в первую очередь, идентифицировать показатели по характеру их влияния, т.е. определить показатель

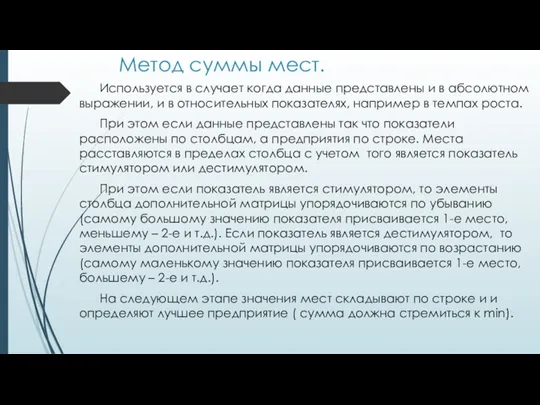

- 10. Метод суммы мест. Используется в случает когда данные представлены и в абсолютном выражении, и в относительных

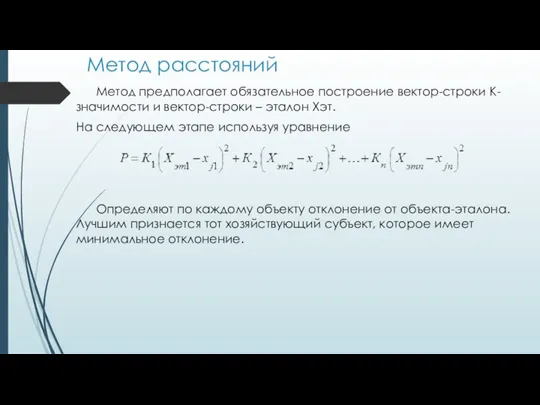

- 11. Метод расстояний Метод предполагает обязательное построение вектор-строки К- значимости и вектор-строки – эталон Хэт. На следующем

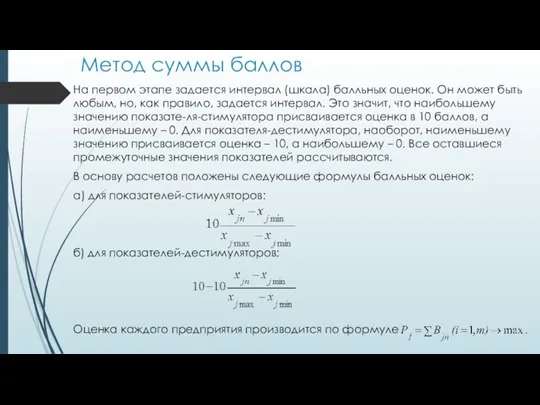

- 12. Метод суммы баллов На первом этапе задается интервал (шкала) балльных оценок. Он может быть любым, но,

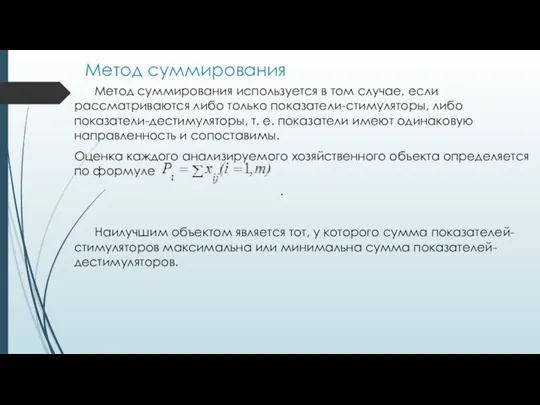

- 13. Метод суммирования Метод суммирования используется в том случае, если рассматриваются либо только показатели-стимуляторы, либо показатели-дестимуляторы, т.

- 15. Скачать презентацию

Экономико-математические методы комплексной оценки

Комплексная оценка финансово-хозяйственной деятельности предприятия позволяет исследовать и

Экономико-математические методы комплексной оценки

Комплексная оценка финансово-хозяйственной деятельности предприятия позволяет исследовать и

Комплексную оценку финансово-хозяйственной деятельности проводят, как правило, в двух случаях:

1) если

Комплексную оценку финансово-хозяйственной деятельности проводят, как правило, в двух случаях:

1) если

Методика комплексной оценки эффективности

финансово-хозяйственной деятельности предприятия

Эффективность производства характеризуется рядом показателей его

Методика комплексной оценки эффективности

финансово-хозяйственной деятельности предприятия

Эффективность производства характеризуется рядом показателей его

Далее в ходе проведения анализа представляется целесообразным определить изменение объема выручки

Далее в ходе проведения анализа представляется целесообразным определить изменение объема выручки

Методы сравнительной комплексной оценки

хозяйственной деятельности предприятия

Методы сравнительной комплексной оценки

хозяйственной деятельности предприятия

При осуществлении анализа необходимо, в первую очередь, идентифицировать показатели по характеру

При осуществлении анализа необходимо, в первую очередь, идентифицировать показатели по характеру

Метод суммы мест.

Используется в случает когда данные представлены и в

Метод суммы мест.

Используется в случает когда данные представлены и в

Метод расстояний

Метод предполагает обязательное построение вектор-строки К- значимости и вектор-строки

Метод расстояний

Метод предполагает обязательное построение вектор-строки К- значимости и вектор-строки

Метод суммы баллов

На первом этапе задается интервал (шкала) балльных оценок. Он

Метод суммы баллов

На первом этапе задается интервал (шкала) балльных оценок. Он

Метод суммирования

Метод суммирования используется в том случае, если рассматриваются либо только

Метод суммирования

Метод суммирования используется в том случае, если рассматриваются либо только

Предмет и метод макроэкономики

Предмет и метод макроэкономики Предмет и методология микроэкономики. (Тема 1)

Предмет и методология микроэкономики. (Тема 1) Supply and demand. Factors of production

Supply and demand. Factors of production Экономическая теория. Предмет, метод, функции

Экономическая теория. Предмет, метод, функции Основы внешнеэкономической деятельности. Тема 1. Сущность и специфика внешнеэкономической деятельности в России

Основы внешнеэкономической деятельности. Тема 1. Сущность и специфика внешнеэкономической деятельности в России Налоговая система РФ Диск

Налоговая система РФ Диск Совокупный спрос и совокупное предложение

Совокупный спрос и совокупное предложение Грозит ли Земле перенаселение?

Грозит ли Земле перенаселение? Финансовые отношения в экономике

Финансовые отношения в экономике Дальневосточный молодежный форум Амур

Дальневосточный молодежный форум Амур Основные направления развития экономики Узбекистана для привлечения иностранных инвесторов

Основные направления развития экономики Узбекистана для привлечения иностранных инвесторов Понятие экономической оценки инвестиций

Понятие экономической оценки инвестиций Автомобили будущего

Автомобили будущего Лекция 1. Классификация прогнозов. Требования, предъявляемые к временным рядам, и их компонентный состав

Лекция 1. Классификация прогнозов. Требования, предъявляемые к временным рядам, и их компонентный состав Обмен. Стоимость. Цена. Бартер. Торговля и её формы

Обмен. Стоимость. Цена. Бартер. Торговля и её формы Еволюція та проблеми використання світових земельних ресурсів. (Тема 6.2)

Еволюція та проблеми використання світових земельних ресурсів. (Тема 6.2) Глобальные проблемы человечества и пути их решения

Глобальные проблемы человечества и пути их решения Моногорода.РФ. Нефинансовые меры поддержки

Моногорода.РФ. Нефинансовые меры поддержки Экономические системы

Экономические системы Факторы, определяющие производительность

Факторы, определяющие производительность Көлік логистикасы

Көлік логистикасы Экономическая задача. Задание 21

Экономическая задача. Задание 21 Технико-организационный уровень предприятия. (Тема 5)

Технико-организационный уровень предприятия. (Тема 5) Регулирование рыболовства. Лекция 6

Регулирование рыболовства. Лекция 6 Методическая разработка темы Стратегия поиска работы

Методическая разработка темы Стратегия поиска работы Экономика. Внешние эффекты

Экономика. Внешние эффекты Национальное хозяйство (экономика) России. 9 класс

Национальное хозяйство (экономика) России. 9 класс презентации

презентации