- Основные фонды предприятия. Тема 3

Содержание

- 2. Производственные фонды в зависимости от характера участия в производстве и перенесении стоимости на готовую продукцию подразделяются

- 3. Оборотные фонды полностью потребляются в течение одного производственного цикла, меняют свою натуральную форму и сразу целиком

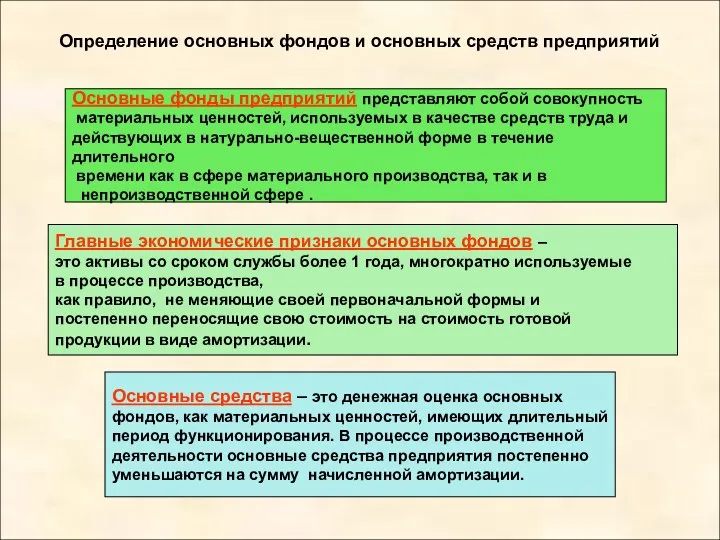

- 4. Определение основных фондов и основных средств предприятий Основные фонды предприятий представляют собой совокупность материальных ценностей, используемых

- 5. Классификации основных фондов предприятий ОСНОВНЫЕ ФОНДЫ

- 7. Состав основных фондов по участию в процессе производства ОСНОВНЫЕ ФОНДЫ Основные производственные фонды Основные непроизводственные фонды

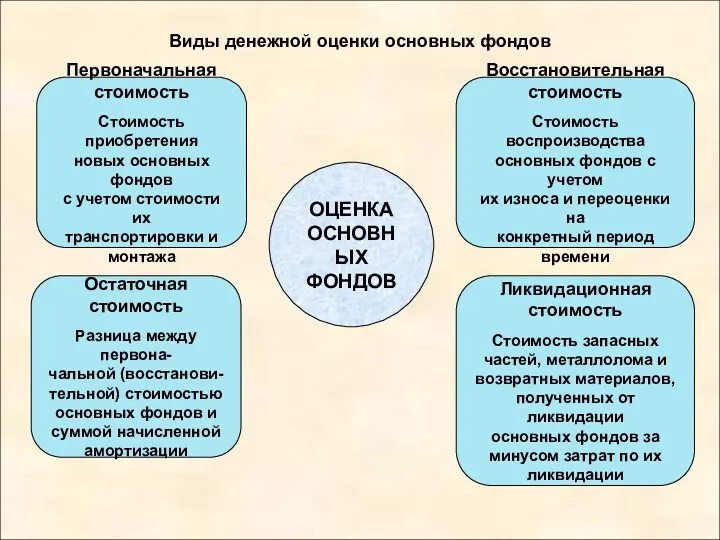

- 8. Виды денежной оценки основных фондов ОЦЕНКА ОСНОВНЫХ ФОНДОВ Первоначальная стоимость Стоимость приобретения новых основных фондов с

- 9. Взносы учредителей в уставный капитал основными фондами По плану государственных капитальных вложений Ассигнования из бюджета на

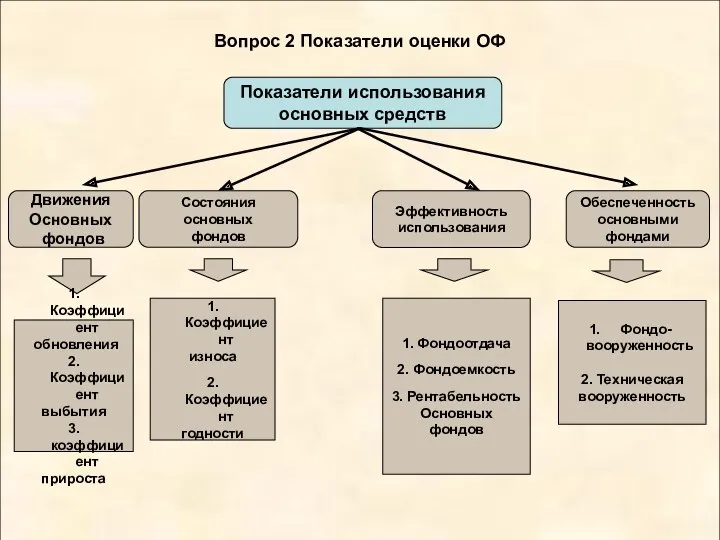

- 10. Вопрос 2 Показатели оценки ОФ Показатели использования основных средств

- 12. Скачать презентацию

Производственные фонды в зависимости от характера участия в производстве и перенесении

Производственные фонды в зависимости от характера участия в производстве и перенесении

Оборотные фонды полностью потребляются в течение одного производственного цикла, меняют свою

Оборотные фонды полностью потребляются в течение одного производственного цикла, меняют свою

Определение основных фондов и основных средств предприятий

Основные фонды предприятий представляют собой

Определение основных фондов и основных средств предприятий

Основные фонды предприятий представляют собой

Классификации основных фондов предприятий

ОСНОВНЫЕ ФОНДЫ

Классификации основных фондов предприятий

ОСНОВНЫЕ ФОНДЫ

Состав основных фондов по участию в процессе производства

ОСНОВНЫЕ ФОНДЫ

Основные производственные

фонды

Основные непроизводственные

фонды

Состав основных фондов по участию в процессе производства

ОСНОВНЫЕ ФОНДЫ

Основные производственные

фонды

Основные непроизводственные

фонды

Виды денежной оценки основных фондов

ОЦЕНКА

ОСНОВНЫХ

ФОНДОВ

Первоначальная

стоимость

Стоимость приобретения

новых основных фондов

с учетом стоимости их

транспортировки

Виды денежной оценки основных фондов

ОЦЕНКА

ОСНОВНЫХ

ФОНДОВ

Первоначальная

стоимость

Стоимость приобретения

новых основных фондов

с учетом стоимости их

транспортировки

Взносы

учредителей в

уставный капитал

основными фондами

По плану

государственных

капитальных

вложений

Ассигнования из

бюджета на

формирование

уставного капитала

Безвозмездное

получение от

государственных

органов и

вышестоящих

организаций

Собственные

Взносы

учредителей в

уставный капитал

основными фондами

По плану

государственных

капитальных

вложений

Ассигнования из

бюджета на

формирование

уставного капитала

Безвозмездное

получение от

государственных

органов и

вышестоящих

организаций

Собственные

Вопрос 2 Показатели оценки ОФ

Показатели использования

основных средств

Вопрос 2 Показатели оценки ОФ

Показатели использования

основных средств

Введение в экономическую теорию. Предмет и метод экономической теории

Введение в экономическую теорию. Предмет и метод экономической теории Електростанції світу

Електростанції світу Экономико-географическое районирование

Экономико-географическое районирование Ринкова кон'юнктура ринку

Ринкова кон'юнктура ринку Podstawy mikroekonomii

Podstawy mikroekonomii Инновационная экономика. Государственная инновационная политика. (Лекция 7)

Инновационная экономика. Государственная инновационная политика. (Лекция 7) Нарықтық экономикасы бар елдерде сыртқыэкономикалық байланыстарды мемлекеттік реттеуді ұйымдастыру

Нарықтық экономикасы бар елдерде сыртқыэкономикалық байланыстарды мемлекеттік реттеуді ұйымдастыру Сметное дело в строительстве. Модуль 1. Основы сметного дела

Сметное дело в строительстве. Модуль 1. Основы сметного дела Экономическая безопасность на мезо-уровне

Экономическая безопасность на мезо-уровне Рыночная экономика

Рыночная экономика Методи фінансового прогнозування

Методи фінансового прогнозування Трудовые ресурсы организации

Трудовые ресурсы организации Situational analysis of the enterprise

Situational analysis of the enterprise Оборот компании в 2016 и в 2017 годах. Итоги 2017

Оборот компании в 2016 и в 2017 годах. Итоги 2017 Моделирование территориального развития городов и городских систем. (Тема 3)

Моделирование территориального развития городов и городских систем. (Тема 3) Государственное регулирование экономики

Государственное регулирование экономики Мировая цивилизация на рубеже XXI века

Мировая цивилизация на рубеже XXI века Экономика и организация складского хозяйства

Экономика и организация складского хозяйства Podstawy ekonomii ćwiczenia - 01

Podstawy ekonomii ćwiczenia - 01 Рынки факторов производства

Рынки факторов производства Методы финансирования с/х деятельности и проектов

Методы финансирования с/х деятельности и проектов Клієнти сфери послуг та їх потреби

Клієнти сфери послуг та їх потреби Рынок труда и его регулирование

Рынок труда и его регулирование Система глобального судоходства и мировой морской флот. Лекция № 1

Система глобального судоходства и мировой морской флот. Лекция № 1 Глобальная проблема бедности и отсталости

Глобальная проблема бедности и отсталости Безработица и ее виды

Безработица и ее виды Урок - практикум по выполнению заданий ЕГЭ. Экономика

Урок - практикум по выполнению заданий ЕГЭ. Экономика Цифровая экономика, понятие, перспективы, тенденции развития в РФ

Цифровая экономика, понятие, перспективы, тенденции развития в РФ