- Основные макроэкономические показатели. (Тема 8)

Содержание

- 2. Вопрос 1.Национальная экономика.

- 3. Национальная экономика – это исторически сложившаяся в определённых территориальных границах система общественного воспроизводства страны, взаимосвязанная система

- 4. Реальный сектор экономики включает сферу производства товаров и сферу производства услуг.

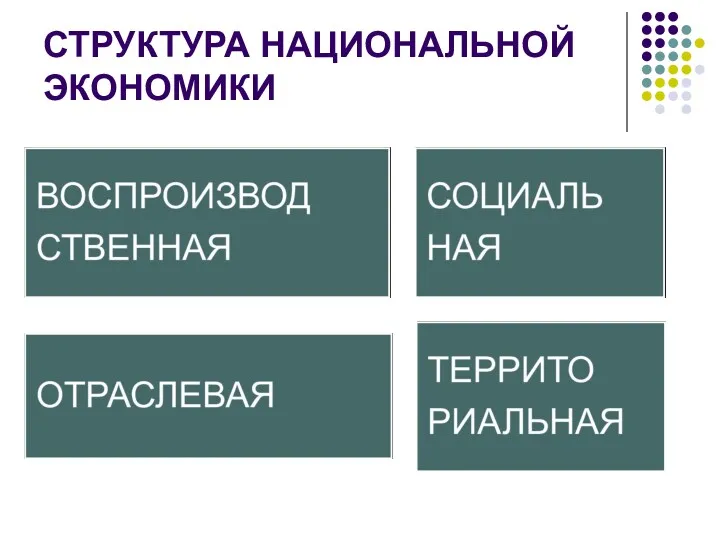

- 5. СТРУКТУРА НАЦИОНАЛЬНОЙ ЭКОНОМИКИ

- 6. Воспроизводственная структура – деление экономики на виды экономических субъектов – домохозяйства, фирмы, государство.

- 7. Социальная структура – деление на государственный и частный секторы.

- 8. Отраслевая структура – деление на отрасли.

- 9. Территориальная структура – деление на экономические регионы (районы).

- 10. Инфраструктура включает в себя отрасли, обслуживающие национальное производство (коммуникации, транспорт и т.д.)

- 11. Система национальных счетов (СНС) – это система макроэкономических показателей, используемая для измерения результатов функционирования экономики страны.

- 12. СНС построена как система взаимосвязанных счетов, таблиц и балансовых ведомостей, отражающих производство, распределение и использование продукта

- 13. В СНС выделяют сектора: - нефинансовые предприятия, - финансовые учреждения, - государственные учреждения, - домохозяйства, -

- 14. Нефинансовые предприятия – производственные фирмы и предприятия, выпускающие товары и оказывающие услуги (кроме финансовых) независимо от

- 15. Финансовые учреждения – это юридические лица, на коммерческой основе занимающиеся посреднической деятельности в области финансов, обслуживая

- 16. Государственные учреждения оказывают услуги, которые не являются объектом купли-продажи (органы государственного управления, государственные финансово-кредитные организации, государственные

- 17. Некоммерческие организации, обслуживающие домашние хозяйства, не контролируемые и не финансируемые государством - организации, предоставляющие услуги своим

- 18. Это благотворительные общества и фонды, некоммерческие организации, предоставляющие товары и услуги домашним хозяйствам бесплатно или по

- 19. Домашние хозяйства – все физические лица в экономике страны, в т.ч. занимающиеся предпринимательской деятельностью без образования

- 20. Заграница (остальной мир) – все экономические агенты за границей, осуществляющие операции с субъектами внутри страны.

- 21. Национальное счетоводство основывается на модели народнохозяйственного кругооборота, которая представляет функционирование национальной экономики в виде замкнутых потоков

- 22. Упрощенная модель народнохозяйственного кругооборота

- 23. ЦЕЛИ национальной экономики: Экономический рост, Полная занятость, Стабильные цены, Рост эффективности,

- 24. ЦЕЛИ национальной экономики: Поддержка инвалидов, престарелых, детей, Социальная справедливость, Баланс во внешнеэкономических сделках.

- 25. Вопрос 2. Макроэкономические показатели.

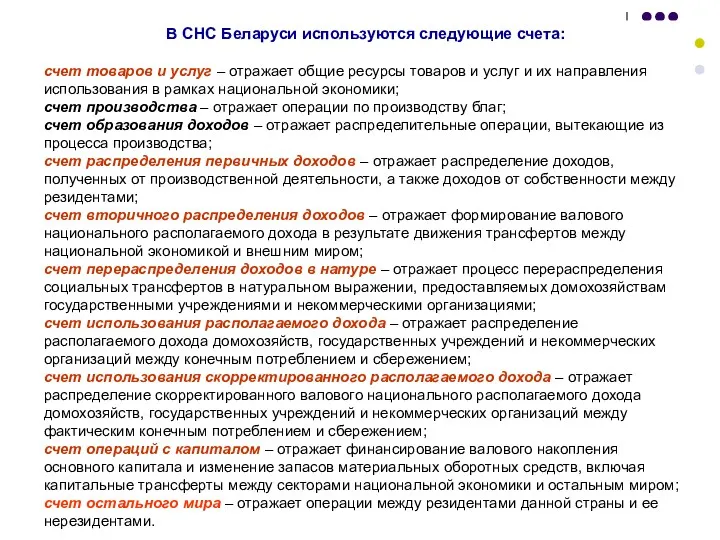

- 26. В СНС Беларуси используются следующие счета: счет товаров и услуг – отражает общие ресурсы товаров и

- 27. Валовой национальный продукт (ВНП) – рыночная стоимость созданных страной конечных товаров и услуг.

- 28. Валовой внутренний продукт (ВВП) – совокупная стоимость всей произведённой на территории страны продукции за год по

- 29. ВВП = ВНП – доходы, полученные за рубежом + доходы, полученные иностранцами в данной стране

- 30. Валовой национальный доход отличается от ВВП на величину первичных доходов, полученных от других стран, за вычетом

- 31. Чистый национальный продукт (ЧНП) – сумма конечной продукции и услуг за вычетом расходов на восстановление износа

- 32. ЧНП= ВНП - амортизация

- 33. Чистый внутренний продукт отличается от ВВП на величину амортизации (износа основного капитала) за год.

- 34. Чистый национальный доход отличается от ВНД на величину амортизации (износа основного капитала) за год.

- 35. Национальный доход (НД) – величина доходов всех поставщиков производственных ресурсов, с помощью которых создаётся продукт.

- 36. НД = ЧНП – косвенные налоги

- 37. Личный доход показывает сколько денег поступает в руки населения. Он отражает перераспределительные процессы в движении национального

- 38. ЛД = НД – налог на прибыль – нераспределённая прибыль – взносы на социальное страхование +

- 39. Располагаемый личный доход – доход, который население может тратить по своему усмотрению.

- 40. РЛД = ЛД – индивидуальные налоги

- 41. Валовой располагаемый доход – это сумма располагаемых доходов (за вычетом налогов) всех резидентов страны.

- 42. Вопрос 3. Принципы расчёта ВВП.

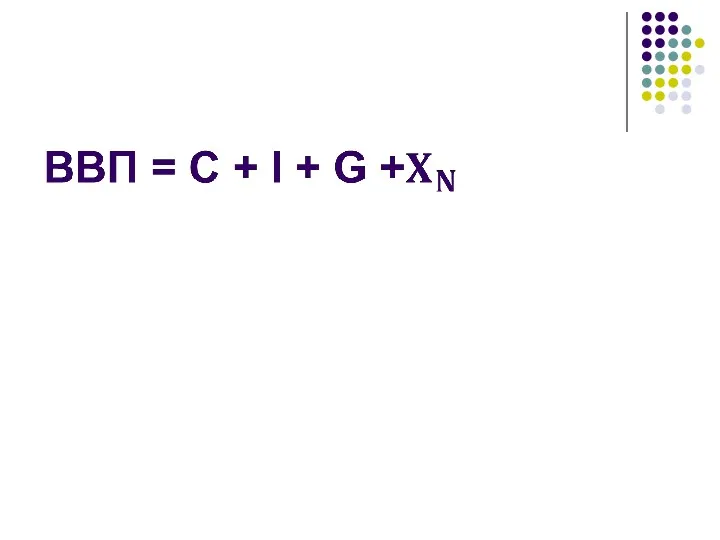

- 43. Три метода расчёта ВВП: 1. Производственный, 2. Распределительный, 3. Метод конечного использования.

- 44. Методы расчёта ВВП: Производственный метод основывается на суммировании добавленной стоимости на каждой стадии производства всех видов

- 45. Добавленная стоимость – это разность между выручкой от реализации товаров и величиной затрат на сырьё на

- 46. 2. Распределительный метод (по источникам доходов) - суммирование доходов, которые получают владельцы факторов производства (зарплата, доходы

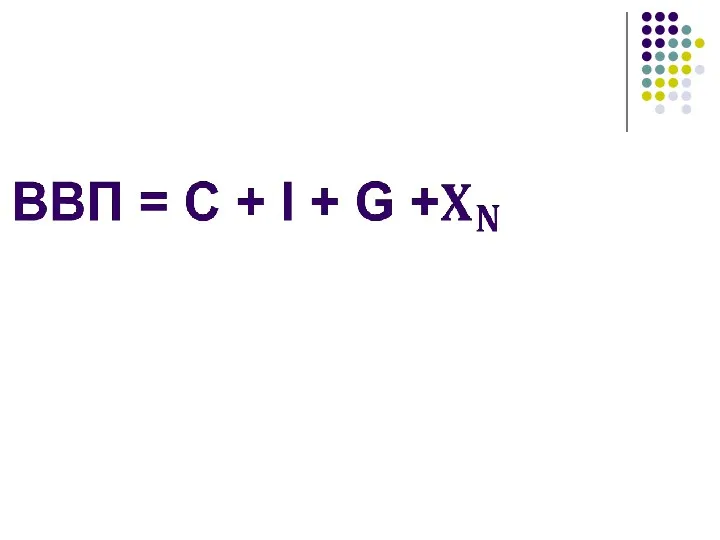

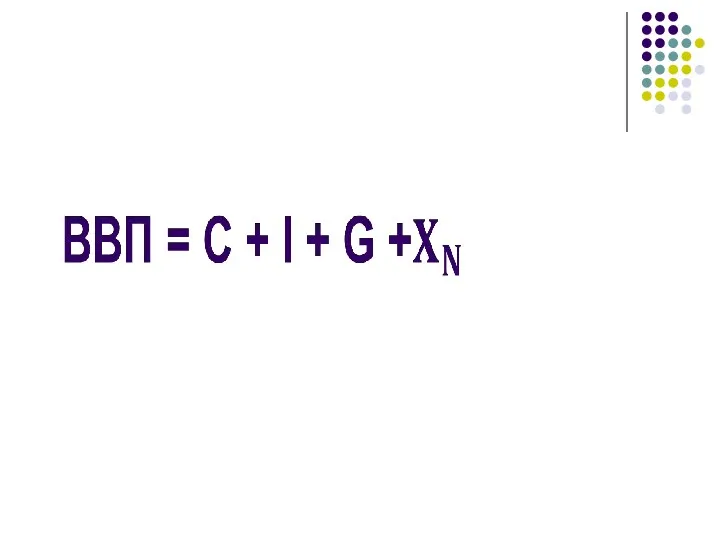

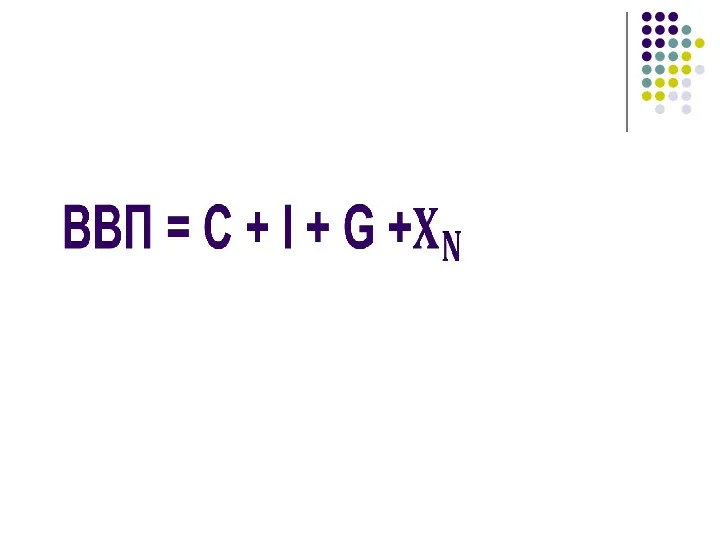

- 47. 3. Метод конечного использования - суммирование стоимости конечной продукции.

- 49. (С) - потребительские расходы домашних хозяйств – расходы населения на товары длительного потребления, текущее потребление, услуги.

- 50. (I) - расходы фирм на приобретение инвестиционных товаров – это расходы на приобретение основного капитала (оборудование,

- 51. Валовые инвестиции отличаются от чистых инвестиций на величину амортизационных отчислений: Ig – A = In

- 52. (G) Государственные закупки товаров и услуг включают расходы государства на индивидуальные товары и услуги, на коллективные

- 53. (XN) Чистый экспорт– разница между расходами иностранных граждан на покупку товаров и услуг данной страны и

- 54. Номинальный ВВП – рассчитывается в ценах текущего года. Реальный ВВП – рассчитывается в ценах базисного года.

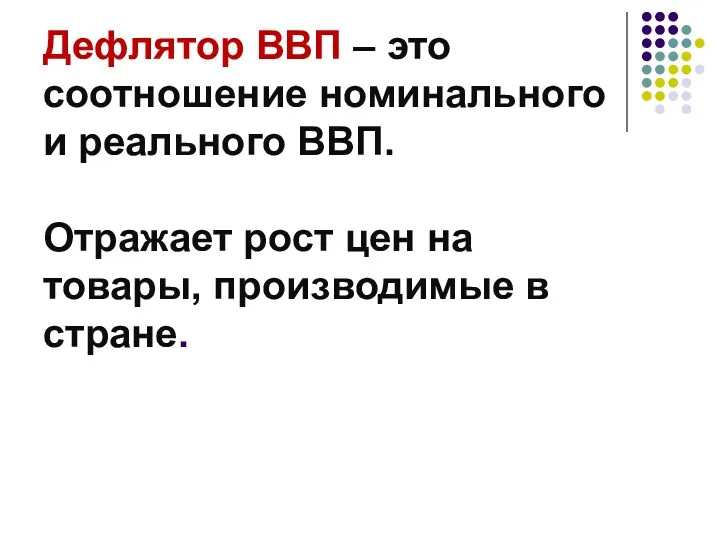

- 55. Дефлятор ВВП – это соотношение номинального и реального ВВП. Отражает рост цен на товары, производимые в

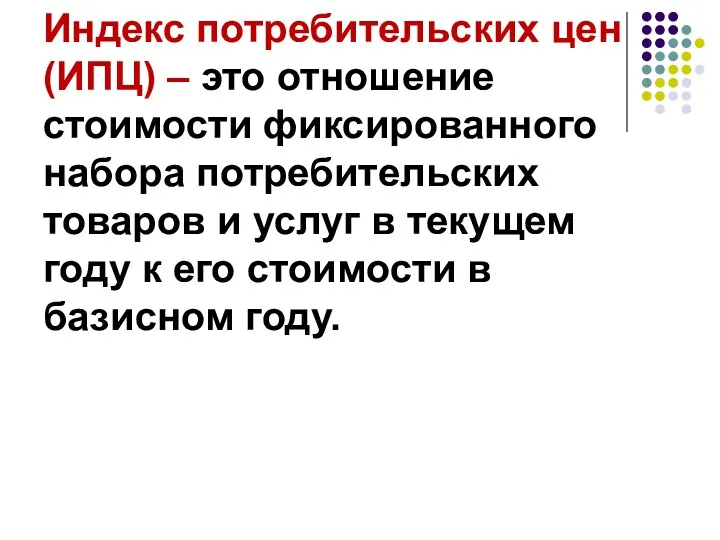

- 57. Индекс потребительских цен (ИПЦ) – это отношение стоимости фиксированного набора потребительских товаров и услуг в текущем

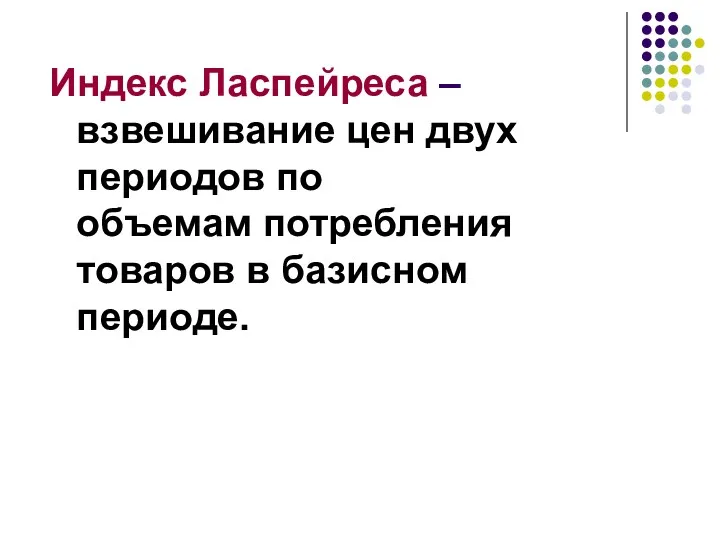

- 58. Индекс Ласпейреса – взвешивание цен двух периодов по объемам потребления товаров в базисном периоде.

- 60. Индекс Пааше – взвешивание цен двух периодов по объёмам их потребления в текущем периоде.

- 62. Индекс цен производителей – это отношение стоимости фиксированного набора товаров и услуг производственного назначения в текущем

- 63. Вопрос 4. Национальное богатство.

- 64. Национальное богатство - денежное выражение всей совокупности потребительных стоимостей, накопленных обществом за весь предшествующий период по

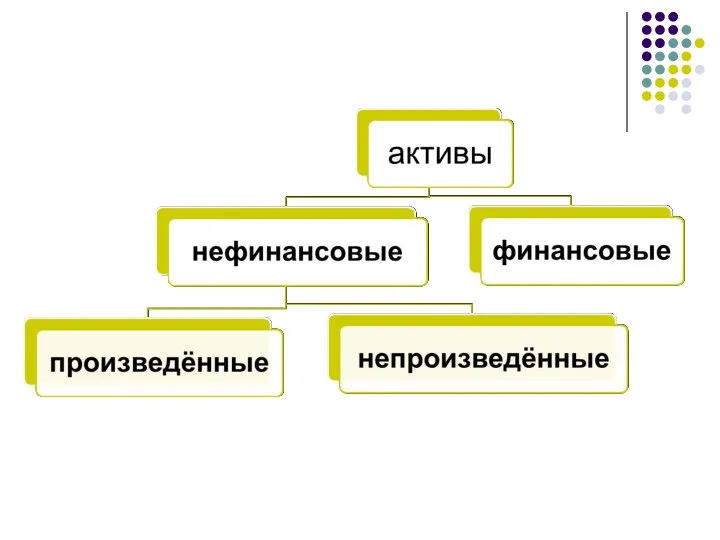

- 65. Для подсчета национального богатства используются понятия "активы" и "пассивы".

- 66. Активами являются объекты собственности, в отношении которых институциональные единицы осуществляют свои права собственности и от владения

- 67. К активам относятся здания, машины и оборудование, земля, акции, облигации, депозиты, другие объекты собственности.

- 68. Пассивы – это задолженность или обязательство по погашению своих долгов.

- 69. Совокупная величина активов за вычетом пассивов (задолженности) образует собственный капитал. На уровне национальной экономики понятию "собственный

- 72. Основные активы (фонды) состоят из материальных и нематериальных основных производимых активов.

- 73. Материальные основные производимые активы включают: 1) жилые здания; 2) производственные здания; 3) оборудование; 4) природные ресурсы,

- 74. Нематериальные основные производимые активы состоят из: 1) научных исследований и разработок; 2) программного обеспечения ЭВМ; 3)

- 75. Отдельную самостоятельную группу активов составляют невоспроизводимые активы, которые бывают материальными и нематериальными.

- 76. Материальные невоспроизводимые активы включают в себя землю, подземные богатства, исторические памятники, предметы искусства, изделия из драгоценных

- 77. Нематериальные невоспроизводимые активы состоят из объектов интеллектуальной собственности (патенты, авторские права и т.п.).

- 78. Финансовые активы: 1) золото и специальные права заимствования; 2) наличные деньги и депозиты; 3) ценные бумаги,

- 80. Скачать презентацию

Вопрос 1.Национальная экономика.

Вопрос 1.Национальная экономика.

Национальная экономика – это исторически сложившаяся в определённых территориальных границах система

Национальная экономика – это исторически сложившаяся в определённых территориальных границах система

Реальный сектор экономики включает сферу производства товаров и сферу производства услуг.

Реальный сектор экономики включает сферу производства товаров и сферу производства услуг.

СТРУКТУРА НАЦИОНАЛЬНОЙ ЭКОНОМИКИ

СТРУКТУРА НАЦИОНАЛЬНОЙ ЭКОНОМИКИ

Воспроизводственная структура – деление экономики на виды экономических субъектов – домохозяйства,

Воспроизводственная структура – деление экономики на виды экономических субъектов – домохозяйства,

Социальная структура – деление на государственный и частный секторы.

Социальная структура – деление на государственный и частный секторы.

Отраслевая структура – деление на отрасли.

Отраслевая структура – деление на отрасли.

Территориальная структура – деление на экономические регионы (районы).

Территориальная структура – деление на экономические регионы (районы).

Инфраструктура

включает в себя отрасли, обслуживающие национальное производство (коммуникации, транспорт и

Инфраструктура включает в себя отрасли, обслуживающие национальное производство (коммуникации, транспорт и

Система национальных счетов (СНС)

– это система макроэкономических показателей, используемая для измерения

Система национальных счетов (СНС)

– это система макроэкономических показателей, используемая для измерения

СНС построена как система взаимосвязанных счетов, таблиц и балансовых ведомостей, отражающих

СНС построена как система взаимосвязанных счетов, таблиц и балансовых ведомостей, отражающих

В СНС выделяют сектора:

- нефинансовые предприятия,

- финансовые учреждения,

- государственные учреждения,

-

В СНС выделяют сектора: - нефинансовые предприятия, - финансовые учреждения, - государственные учреждения, -

Нефинансовые предприятия – производственные фирмы и предприятия, выпускающие товары и оказывающие

Нефинансовые предприятия – производственные фирмы и предприятия, выпускающие товары и оказывающие

Финансовые учреждения – это юридические лица, на коммерческой основе занимающиеся посреднической

Финансовые учреждения – это юридические лица, на коммерческой основе занимающиеся посреднической

Государственные учреждения оказывают услуги, которые не являются объектом купли-продажи (органы государственного

Государственные учреждения оказывают услуги, которые не являются объектом купли-продажи (органы государственного

Некоммерческие организации, обслуживающие домашние хозяйства, не контролируемые и не финансируемые государством

Некоммерческие организации, обслуживающие домашние хозяйства, не контролируемые и не финансируемые государством

Это благотворительные общества и фонды, некоммерческие организации, предоставляющие товары и услуги

Это благотворительные общества и фонды, некоммерческие организации, предоставляющие товары и услуги

Домашние хозяйства – все физические лица в экономике страны, в т.ч.

Домашние хозяйства – все физические лица в экономике страны, в т.ч.

Заграница (остальной мир) – все экономические агенты за границей, осуществляющие операции

Заграница (остальной мир) – все экономические агенты за границей, осуществляющие операции

Национальное счетоводство основывается на модели народнохозяйственного кругооборота, которая представляет функционирование

Национальное счетоводство основывается на модели народнохозяйственного кругооборота, которая представляет функционирование

Упрощенная модель народнохозяйственного кругооборота

Упрощенная модель народнохозяйственного кругооборота

ЦЕЛИ национальной экономики:

Экономический рост,

Полная занятость,

Стабильные цены,

Рост эффективности,

ЦЕЛИ национальной экономики:

Экономический рост,

Полная занятость,

Стабильные цены,

Рост эффективности,

ЦЕЛИ национальной экономики:

Поддержка инвалидов, престарелых, детей,

Социальная справедливость,

Баланс во внешнеэкономических сделках.

ЦЕЛИ национальной экономики:

Поддержка инвалидов, престарелых, детей,

Социальная справедливость,

Баланс во внешнеэкономических сделках.

Вопрос 2. Макроэкономические показатели.

Вопрос 2. Макроэкономические показатели.

В СНС Беларуси используются следующие счета:

счет товаров и услуг –

В СНС Беларуси используются следующие счета:

счет товаров и услуг –

Валовой национальный продукт (ВНП) – рыночная стоимость созданных страной конечных товаров

Валовой национальный продукт (ВНП) – рыночная стоимость созданных страной конечных товаров

Валовой внутренний продукт (ВВП) – совокупная стоимость всей произведённой на территории

Валовой внутренний продукт (ВВП) – совокупная стоимость всей произведённой на территории

ВВП = ВНП – доходы, полученные за рубежом

+ доходы, полученные

ВВП = ВНП – доходы, полученные за рубежом + доходы, полученные

Валовой национальный доход отличается от ВВП на величину первичных доходов, полученных

Валовой национальный доход отличается от ВВП на величину первичных доходов, полученных

Чистый национальный продукт (ЧНП) – сумма конечной продукции и услуг за

Чистый национальный продукт (ЧНП) – сумма конечной продукции и услуг за

ЧНП= ВНП - амортизация

ЧНП= ВНП - амортизация

Чистый внутренний продукт отличается от ВВП на величину амортизации (износа основного

Чистый внутренний продукт отличается от ВВП на величину амортизации (износа основного

Чистый национальный доход отличается от ВНД на величину амортизации (износа основного

Чистый национальный доход отличается от ВНД на величину амортизации (износа основного

Национальный доход (НД) – величина доходов всех поставщиков производственных ресурсов, с

Национальный доход (НД) – величина доходов всех поставщиков производственных ресурсов, с

НД = ЧНП – косвенные налоги

НД = ЧНП – косвенные налоги

Личный доход показывает сколько денег поступает в руки населения.

Он отражает перераспределительные

Личный доход показывает сколько денег поступает в руки населения. Он отражает перераспределительные

ЛД = НД – налог на прибыль – нераспределённая прибыль –

ЛД = НД – налог на прибыль – нераспределённая прибыль –

Располагаемый личный доход – доход, который население может тратить по своему

Располагаемый личный доход – доход, который население может тратить по своему

РЛД = ЛД – индивидуальные налоги

РЛД = ЛД – индивидуальные налоги

Валовой располагаемый доход – это сумма располагаемых доходов (за вычетом налогов)

Валовой располагаемый доход – это сумма располагаемых доходов (за вычетом налогов)

Вопрос 3.

Принципы расчёта ВВП.

Вопрос 3.

Принципы расчёта ВВП.

Три метода расчёта ВВП:

1. Производственный,

2. Распределительный,

3. Метод конечного использования.

Три метода расчёта ВВП:

1. Производственный,

2. Распределительный,

3. Метод конечного использования.

Методы расчёта ВВП:

Производственный метод

основывается на суммировании добавленной стоимости на каждой

Методы расчёта ВВП:

Производственный метод

основывается на суммировании добавленной стоимости на каждой

Добавленная стоимость – это разность между выручкой от реализации товаров и

Добавленная стоимость – это разность между выручкой от реализации товаров и

2. Распределительный метод (по источникам доходов) - суммирование доходов, которые получают

2. Распределительный метод (по источникам доходов) - суммирование доходов, которые получают

3. Метод конечного использования - суммирование стоимости конечной продукции.

3. Метод конечного использования - суммирование стоимости конечной продукции.

(С) - потребительские расходы домашних хозяйств – расходы населения на товары

(С) - потребительские расходы домашних хозяйств – расходы населения на товары

(I) - расходы фирм на приобретение инвестиционных товаров – это расходы

(I) - расходы фирм на приобретение инвестиционных товаров – это расходы

Валовые инвестиции отличаются от чистых инвестиций на величину амортизационных отчислений:

Ig –

Валовые инвестиции отличаются от чистых инвестиций на величину амортизационных отчислений: Ig –

(G) Государственные закупки товаров и услуг включают расходы государства на индивидуальные

(G) Государственные закупки товаров и услуг включают расходы государства на индивидуальные

(XN) Чистый экспорт– разница между расходами иностранных граждан на покупку товаров

(XN) Чистый экспорт– разница между расходами иностранных граждан на покупку товаров

Номинальный ВВП – рассчитывается в ценах текущего года.

Реальный ВВП – рассчитывается

Номинальный ВВП – рассчитывается в ценах текущего года.

Реальный ВВП – рассчитывается

Дефлятор ВВП – это соотношение номинального и реального ВВП.

Отражает рост

Дефлятор ВВП – это соотношение номинального и реального ВВП. Отражает рост

Индекс потребительских цен (ИПЦ) – это отношение стоимости фиксированного набора потребительских

Индекс потребительских цен (ИПЦ) – это отношение стоимости фиксированного набора потребительских

Индекс Ласпейреса – взвешивание цен двух периодов по

объемам потребления товаров

Индекс Ласпейреса – взвешивание цен двух периодов по объемам потребления товаров

Индекс Пааше – взвешивание цен двух периодов

по объёмам их потребления

Индекс Пааше – взвешивание цен двух периодов по объёмам их потребления

Индекс цен производителей – это отношение стоимости фиксированного набора товаров и

Индекс цен производителей – это отношение стоимости фиксированного набора товаров и

Вопрос 4.

Национальное богатство.

Вопрос 4.

Национальное богатство.

Национальное богатство -

денежное выражение всей совокупности потребительных стоимостей, накопленных обществом

Национальное богатство -

денежное выражение всей совокупности потребительных стоимостей, накопленных обществом

Для подсчета национального богатства используются понятия "активы" и "пассивы".

Для подсчета национального богатства используются понятия "активы" и "пассивы".

Активами являются объекты собственности, в отношении которых институциональные единицы осуществляют свои

Активами являются объекты собственности, в отношении которых институциональные единицы осуществляют свои

К активам относятся здания, машины и оборудование, земля, акции, облигации, депозиты,

К активам относятся здания, машины и оборудование, земля, акции, облигации, депозиты,

Пассивы – это задолженность или обязательство по погашению своих долгов.

Пассивы – это задолженность или обязательство по погашению своих долгов.

Совокупная величина активов за вычетом пассивов (задолженности) образует собственный капитал.

На

Совокупная величина активов за вычетом пассивов (задолженности) образует собственный капитал. На

Основные активы (фонды) состоят из материальных и нематериальных основных производимых активов.

Основные активы (фонды) состоят из материальных и нематериальных основных производимых активов.

Материальные основные производимые активы включают:

1) жилые здания;

2) производственные здания;

Материальные основные производимые активы включают: 1) жилые здания; 2) производственные здания;

Нематериальные основные производимые активы состоят из: 1) научных исследований и разработок;

Нематериальные основные производимые активы состоят из: 1) научных исследований и разработок;

Отдельную самостоятельную группу активов составляют невоспроизводимые активы, которые бывают материальными и

Отдельную самостоятельную группу активов составляют невоспроизводимые активы, которые бывают материальными и

Материальные невоспроизводимые активы включают в себя землю, подземные богатства, исторические памятники,

Материальные невоспроизводимые активы включают в себя землю, подземные богатства, исторические памятники,

Нематериальные невоспроизводимые активы состоят из объектов интеллектуальной собственности (патенты, авторские права

Нематериальные невоспроизводимые активы состоят из объектов интеллектуальной собственности (патенты, авторские права

Финансовые активы: 1) золото и специальные права заимствования; 2) наличные деньги

Финансовые активы: 1) золото и специальные права заимствования; 2) наличные деньги

The main directions of economic policy

The main directions of economic policy Формирование Трансатлантического торгового союза

Формирование Трансатлантического торгового союза Западная Сибирь

Западная Сибирь Практика расчетов

Практика расчетов Рынок капитала

Рынок капитала Лекция № 13. Экономический рост и экономический цикл

Лекция № 13. Экономический рост и экономический цикл Экономические циклы

Экономические циклы Экономика инженерной деятельности. Экономические цели предприятия

Экономика инженерной деятельности. Экономические цели предприятия Причины образования потерь

Причины образования потерь Экономика как отрасль научного знания, ее дисциплинарные и методологические особенности. Лекция 1 1

Экономика как отрасль научного знания, ее дисциплинарные и методологические особенности. Лекция 1 1 Экономическое сообщество государств Западной Африки (ЭКОВАС)

Экономическое сообщество государств Западной Африки (ЭКОВАС) Основы рыночной экономики. Рынок: его сущность

Основы рыночной экономики. Рынок: его сущность Методология и методы исследований в экономике

Методология и методы исследований в экономике Ұсыныс қисығының жылжуы. Ұсыныстың икемділігі

Ұсыныс қисығының жылжуы. Ұсыныстың икемділігі Миграция рабочей силы Японии

Миграция рабочей силы Японии Рынок труда и безработица

Рынок труда и безработица Региональная экономическая интеграция

Региональная экономическая интеграция Жастар арасында сыбайлас жемқорлыққа қарсы мәдениетті қалыптастыру мәселелері

Жастар арасында сыбайлас жемқорлыққа қарсы мәдениетті қалыптастыру мәселелері Налоговые методы регулирования экономики. Влияние налоговой политики на инвестиции. Налоговая политика правительства РФ

Налоговые методы регулирования экономики. Влияние налоговой политики на инвестиции. Налоговая политика правительства РФ Сұраныс, тауарлар мен қызметтердің ұсыныс заңы. Валюталық биржа

Сұраныс, тауарлар мен қызметтердің ұсыныс заңы. Валюталық биржа Стратегия предприятия АО Костромской завод автокомпонентов

Стратегия предприятия АО Костромской завод автокомпонентов Ринок праці. (Лекція 6)

Ринок праці. (Лекція 6) Модель оптового рынка электроэнергии и мощности (ОРЭМ)

Модель оптового рынка электроэнергии и мощности (ОРЭМ) Инвестиционный климат в России. (Тема 7)

Инвестиционный климат в России. (Тема 7) Теневая экономика

Теневая экономика Территориальное планирование сельского поселения Утевка муниципального района Нефтегорский Самарской области

Территориальное планирование сельского поселения Утевка муниципального района Нефтегорский Самарской области Динамика общественного развития

Динамика общественного развития Тема 22. Макроэкономическая нестабильность: инфляция

Тема 22. Макроэкономическая нестабильность: инфляция