- Основные средства предприятия. Производственная мощность

Содержание

- 2. ПОНЯТИЕ КАПИТАЛА Капитал - это сумма благ в виде материальных, интеллектуальных и финансовых средств, используемых в

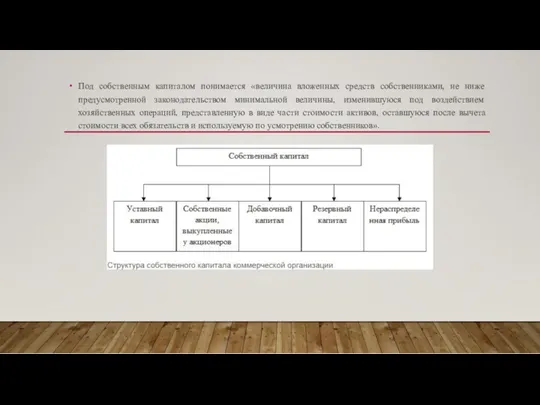

- 3. Под собственным капиталом понимается «величина вложенных средств собственниками, не ниже предусмотренной законодательством минимальной величины, изменившуюся под

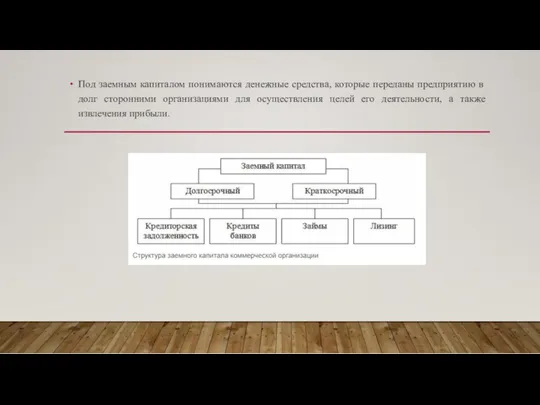

- 4. Под заемным капиталом понимаются денежные средства, которые переданы предприятию в долг сторонними организациями для осуществления целей

- 5. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ПРОИЗВОДСТВЕННЫХ ФОНДОВ, КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ Производственные фонды организации неотъемлемая часть производственного процесса, без которых

- 6. Основные производственные фонды представляют собой средства труда, участвующие в процессе производства длительное время и сохраняющие при

- 7. Основные фонды (ОФ) классифицируются по следующим признакам: 1) характеру воздействия на процесс производства (производственная структура); 2)

- 8. В зависимости от производственного назначения основные фонды делятся на группы: - здания - производственные корпуса, склады,

- 9. По принадлежности предприятию выделяют: а) собственные ОПФ; б) арендованные (полученные по лизингу); в) в оперативном управлении

- 10. ФОРМЫ УЧЕТА И МЕТОДЫ ОЦЕНКИ ОСНОВНЫХ СРЕДСТВ Учет и планирование ОС осуществляется в натуральном и стоимостном

- 11. Первоначальная стоимость основных фондов – это сумма фактически произведенных затрат на изготовление или приобретение фондов, их

- 12. Остаточная стоимость представляет собой разность между первоначальной или восстановительной стоимостью основных фондов и суммой их износа

- 13. ИЗНОС И АМОРТИЗАЦИЯ ОСНОВНЫХ ФОНДОВ И НЕМАТЕРИАЛЬНЫХ АКТИВОВ Находящиеся на предприятиях основные фонды постепенно изнашиваются. Различают

- 14. Под моральным износом основных производственных фондов понимается их несоответствие современному уровню техники, снижение технико-экономической целесообразности их

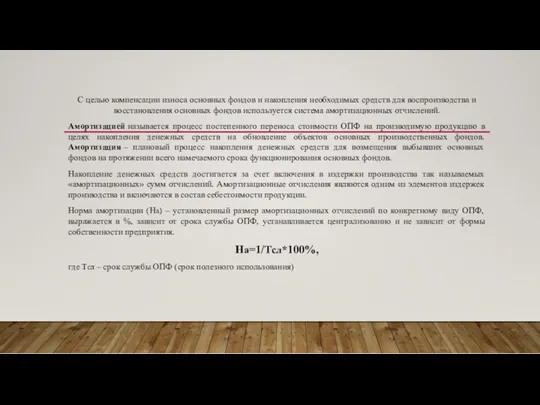

- 15. С целью компенсации износа основных фондов и накопления необходимых средств для воспроизводства и восстановления основных фондов

- 16. ЛИНЕЙНЫЙ (ПРОПОРЦИОНАЛЬНЫЙ) СПОСОБ списание стоимости объекта равными суммами в течение срока его службы. Амортизация при этом

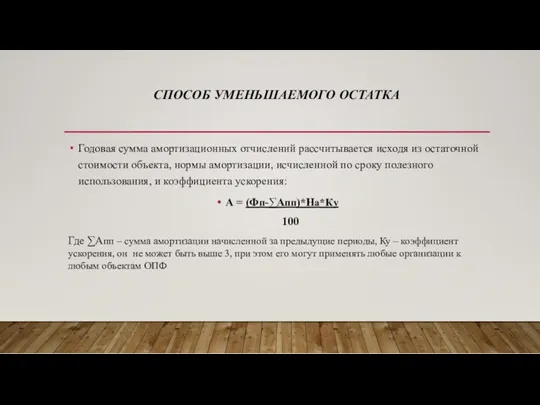

- 17. СПОСОБ УМЕНЬШАЕМОГО ОСТАТКА Годовая сумма амортизационных отчислений рассчитывается исходя из остаточной стоимости объекта, нормы амортизации, исчисленной

- 18. СПОСОБ СПИСАНИЯ СТОИМОСТИ ПО СУММЕ ЧИСЕЛ ЛЕТ СРОКА ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ это также способ ускоренной амортизации, по

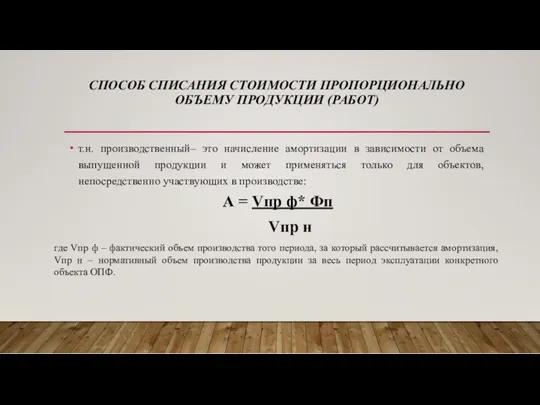

- 19. СПОСОБ СПИСАНИЯ СТОИМОСТИ ПРОПОРЦИОНАЛЬНО ОБЪЕМУ ПРОДУКЦИИ (РАБОТ) т.н. производственный– это начисление амортизации в зависимости от объема

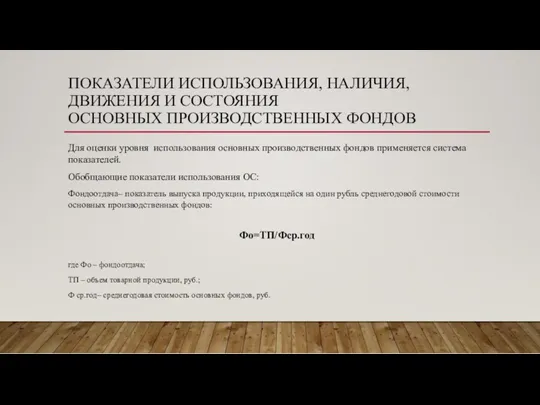

- 20. ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ, НАЛИЧИЯ, ДВИЖЕНИЯ И СОСТОЯНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ Для оценки уровня использования основных производственных фондов

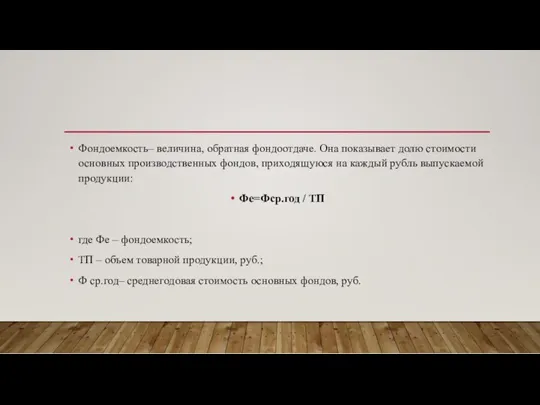

- 21. Фондоемкость– величина, обратная фондоотдаче. Она показывает долю стоимости основных производственных фондов, приходящуюся на каждый рубль выпускаемой

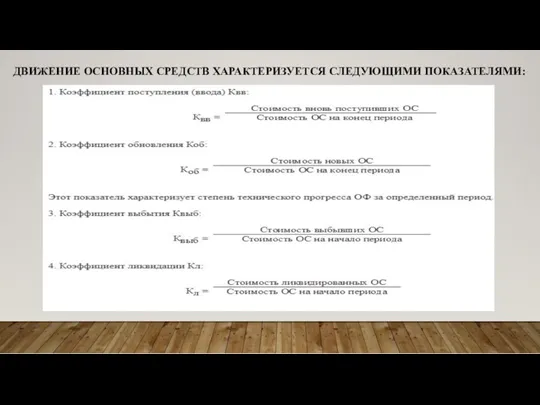

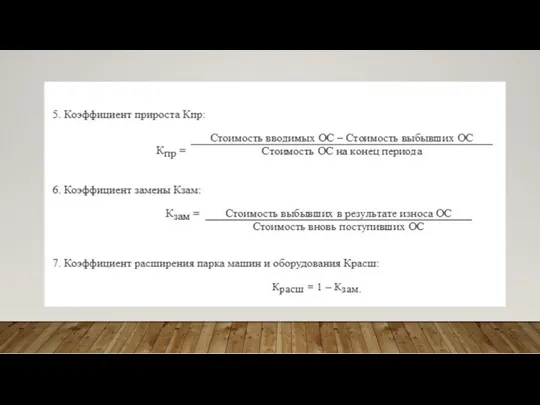

- 22. ДВИЖЕНИЕ ОСНОВНЫХ СРЕДСТВ ХАРАКТЕРИЗУЕТСЯ СЛЕДУЮЩИМИ ПОКАЗАТЕЛЯМИ:

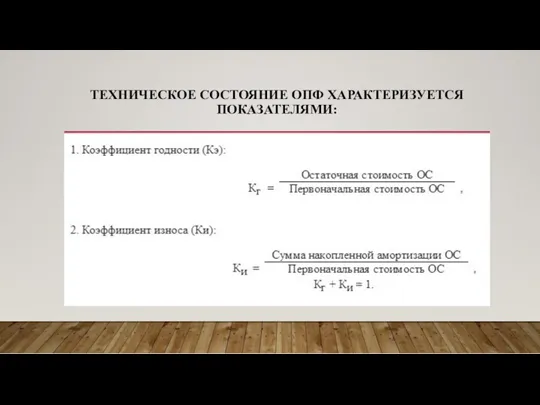

- 24. ТЕХНИЧЕСКОЕ СОСТОЯНИЕ ОПФ ХАРАКТЕРИЗУЕТСЯ ПОКАЗАТЕЛЯМИ:

- 25. ИСПОЛЬЗОВАНИЕ ОБОРУДОВАНИЯ ХАРАКТЕРИЗУЕТСЯ ПОКАЗАТЕЛЯМИ:

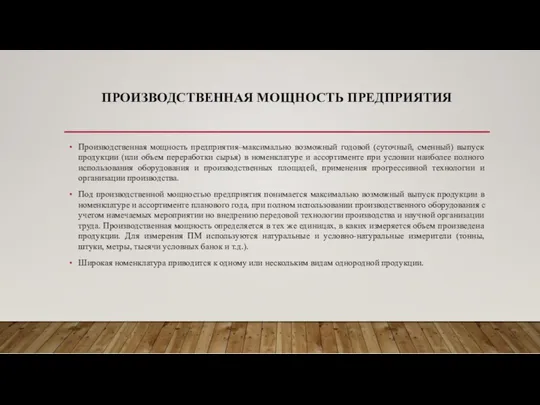

- 27. ПРОИЗВОДСТВЕННАЯ МОЩНОСТЬ ПРЕДПРИЯТИЯ Производственная мощность предприятия–максимально возможный годовой (суточный, сменный) выпуск продукции (или объем переработки сырья)

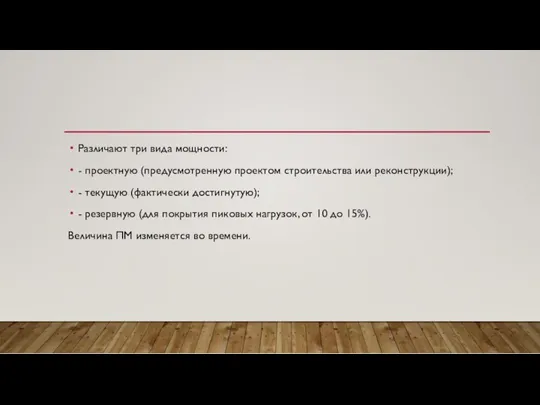

- 28. Различают три вида мощности: - проектную (предусмотренную проектом строительства или реконструкции); - текущую (фактически достигнутую); -

- 30. Скачать презентацию

ПОНЯТИЕ КАПИТАЛА

Капитал - это сумма благ в виде материальных, интеллектуальных и финансовых средств,

ПОНЯТИЕ КАПИТАЛА

Капитал - это сумма благ в виде материальных, интеллектуальных и финансовых средств,

Под собственным капиталом понимается «величина вложенных средств собственниками, не ниже предусмотренной

Под собственным капиталом понимается «величина вложенных средств собственниками, не ниже предусмотренной

Под заемным капиталом понимаются денежные средства, которые переданы предприятию в долг

Под заемным капиталом понимаются денежные средства, которые переданы предприятию в долг

ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ПРОИЗВОДСТВЕННЫХ

ФОНДОВ, КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ

Производственные фонды организации неотъемлемая часть производственного

ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ПРОИЗВОДСТВЕННЫХ

ФОНДОВ, КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ

Производственные фонды организации неотъемлемая часть производственного

Основные производственные фонды представляют собой средства труда, участвующие в процессе производства

Основные производственные фонды представляют собой средства труда, участвующие в процессе производства

Основные фонды (ОФ) классифицируются по следующим признакам:

1) характеру воздействия на процесс производства

Основные фонды (ОФ) классифицируются по следующим признакам:

1) характеру воздействия на процесс производства

В зависимости от производственного назначения основные фонды делятся на группы:

- здания

В зависимости от производственного назначения основные фонды делятся на группы:

- здания

По принадлежности предприятию выделяют:

а) собственные ОПФ;

б) арендованные (полученные по лизингу);

в) в

По принадлежности предприятию выделяют:

а) собственные ОПФ;

б) арендованные (полученные по лизингу);

в) в

ФОРМЫ УЧЕТА И МЕТОДЫ ОЦЕНКИ ОСНОВНЫХ СРЕДСТВ

Учет и планирование ОС осуществляется

ФОРМЫ УЧЕТА И МЕТОДЫ ОЦЕНКИ ОСНОВНЫХ СРЕДСТВ

Учет и планирование ОС осуществляется

Первоначальная стоимость основных фондов – это сумма фактически произведенных затрат на

Первоначальная стоимость основных фондов – это сумма фактически произведенных затрат на

Остаточная стоимость представляет собой разность между первоначальной или восстановительной стоимостью основных фондов

Остаточная стоимость представляет собой разность между первоначальной или восстановительной стоимостью основных фондов

ИЗНОС И АМОРТИЗАЦИЯ ОСНОВНЫХ ФОНДОВ И НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Находящиеся на предприятиях основные

ИЗНОС И АМОРТИЗАЦИЯ ОСНОВНЫХ ФОНДОВ И НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Находящиеся на предприятиях основные

Под моральным износом основных производственных фондов понимается их несоответствие современному уровню техники, снижение

Под моральным износом основных производственных фондов понимается их несоответствие современному уровню техники, снижение

С целью компенсации износа основных фондов и накопления необходимых средств для

С целью компенсации износа основных фондов и накопления необходимых средств для

ЛИНЕЙНЫЙ (ПРОПОРЦИОНАЛЬНЫЙ) СПОСОБ

списание стоимости объекта равными суммами в течение срока его

ЛИНЕЙНЫЙ (ПРОПОРЦИОНАЛЬНЫЙ) СПОСОБ

списание стоимости объекта равными суммами в течение срока его

СПОСОБ УМЕНЬШАЕМОГО ОСТАТКА

Годовая сумма амортизационных отчислений рассчитывается исходя из остаточной стоимости

СПОСОБ УМЕНЬШАЕМОГО ОСТАТКА

Годовая сумма амортизационных отчислений рассчитывается исходя из остаточной стоимости

СПОСОБ СПИСАНИЯ СТОИМОСТИ ПО СУММЕ ЧИСЕЛ ЛЕТ СРОКА ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ

это также

СПОСОБ СПИСАНИЯ СТОИМОСТИ ПО СУММЕ ЧИСЕЛ ЛЕТ СРОКА ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ

это также

СПОСОБ СПИСАНИЯ СТОИМОСТИ ПРОПОРЦИОНАЛЬНО ОБЪЕМУ ПРОДУКЦИИ (РАБОТ)

т.н. производственный– это начисление амортизации

СПОСОБ СПИСАНИЯ СТОИМОСТИ ПРОПОРЦИОНАЛЬНО ОБЪЕМУ ПРОДУКЦИИ (РАБОТ)

т.н. производственный– это начисление амортизации

ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ, НАЛИЧИЯ, ДВИЖЕНИЯ И СОСТОЯНИЯ

ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ

Для оценки уровня использования

ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ, НАЛИЧИЯ, ДВИЖЕНИЯ И СОСТОЯНИЯ

ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ

Для оценки уровня использования

Фондоемкость– величина, обратная фондоотдаче. Она показывает долю стоимости основных производственных фондов,

Фондоемкость– величина, обратная фондоотдаче. Она показывает долю стоимости основных производственных фондов,

ДВИЖЕНИЕ ОСНОВНЫХ СРЕДСТВ ХАРАКТЕРИЗУЕТСЯ СЛЕДУЮЩИМИ ПОКАЗАТЕЛЯМИ:

ДВИЖЕНИЕ ОСНОВНЫХ СРЕДСТВ ХАРАКТЕРИЗУЕТСЯ СЛЕДУЮЩИМИ ПОКАЗАТЕЛЯМИ:

ТЕХНИЧЕСКОЕ СОСТОЯНИЕ ОПФ ХАРАКТЕРИЗУЕТСЯ ПОКАЗАТЕЛЯМИ:

ТЕХНИЧЕСКОЕ СОСТОЯНИЕ ОПФ ХАРАКТЕРИЗУЕТСЯ ПОКАЗАТЕЛЯМИ:

ИСПОЛЬЗОВАНИЕ ОБОРУДОВАНИЯ ХАРАКТЕРИЗУЕТСЯ ПОКАЗАТЕЛЯМИ:

ИСПОЛЬЗОВАНИЕ ОБОРУДОВАНИЯ ХАРАКТЕРИЗУЕТСЯ ПОКАЗАТЕЛЯМИ:

ПРОИЗВОДСТВЕННАЯ МОЩНОСТЬ ПРЕДПРИЯТИЯ

Производственная мощность предприятия–максимально возможный годовой (суточный, сменный) выпуск продукции

ПРОИЗВОДСТВЕННАЯ МОЩНОСТЬ ПРЕДПРИЯТИЯ

Производственная мощность предприятия–максимально возможный годовой (суточный, сменный) выпуск продукции

Различают три вида мощности:

- проектную (предусмотренную проектом строительства или реконструкции);

- текущую

Различают три вида мощности:

- проектную (предусмотренную проектом строительства или реконструкции);

- текущую

Экономические показатели деятельности аптечной организации, их характеристика

Экономические показатели деятельности аптечной организации, их характеристика Рынок и его функции

Рынок и его функции Организационно-экономические основы управления недвижимостью

Организационно-экономические основы управления недвижимостью Расчет показателей поточной линии. Стандарт-план: принципы построения и применения

Расчет показателей поточной линии. Стандарт-план: принципы построения и применения Паспорт территории Медведевского сельского поселения Джанкойского района Республики Крым

Паспорт территории Медведевского сельского поселения Джанкойского района Республики Крым Рыночные отношения в современной экономике

Рыночные отношения в современной экономике Структурная политика

Структурная политика Дирижизм. Франсуа Перру (1903-1987)

Дирижизм. Франсуа Перру (1903-1987) Основні види безробіття та їх зміст

Основні види безробіття та їх зміст Оцінка аварійних сценаріїв, пов’язаних з крихким руйнуванням корпусу реактора ввер-1000

Оцінка аварійних сценаріїв, пов’язаних з крихким руйнуванням корпусу реактора ввер-1000 Экономикалыќ тепе- теѕдік жјне экономикалыќ ґсім

Экономикалыќ тепе- теѕдік жјне экономикалыќ ґсім Бюджетный федерализм и некоторые другие вопросы (часть 2)

Бюджетный федерализм и некоторые другие вопросы (часть 2) Асиметрия информации и неполные рынки

Асиметрия информации и неполные рынки Мировая экономика

Мировая экономика Рынок труда

Рынок труда Канада экономикасы

Канада экономикасы Ауыл шаруашылығы

Ауыл шаруашылығы Россия в современной мировой экономике. Перспективы развития

Россия в современной мировой экономике. Перспективы развития Государственное планирование экономического развития. Тема 3

Государственное планирование экономического развития. Тема 3 Как устроена мировая экономика. 10 класс

Как устроена мировая экономика. 10 класс Новый этаап в развитии Российской Федерации

Новый этаап в развитии Российской Федерации Новая экономическая политика НЭП. 11 класс

Новая экономическая политика НЭП. 11 класс Креативные индустрии в Великобритании

Креативные индустрии в Великобритании Научно-техническая революция

Научно-техническая революция Міжнародні товарні ринки

Міжнародні товарні ринки Экономика Японии

Экономика Японии Предприятие, как субъект экономики

Предприятие, как субъект экономики Экономическое чудо Эрхарда в Германии

Экономическое чудо Эрхарда в Германии