- Основы экономики. Основные средства

Содержание

- 2. Классификация средств энергопредприятий :

- 3. Классификация средств энергопредприятий : Характерной чертой основных средств является долговременность их использования. К внеоборотным средствам относятся

- 4. Классификация средств энергопредприятий : Оборотные средства переносят свою стоимость на произведенную и реализованную продукцию в течение

- 5. Классификация средств энергопредприятий : Основные и оборотные средства, применяемые для выпуска продукции, составляют производственные средства предприятия.

- 6. Классификация средств энергопредприятий : Основные средства --- это стоимость материализованных средств труда, используемых в хозяйственном процессе.

- 7. Классификация средств энергопредприятий : В зависимости от основного назначения и характера выполняемых функций основные средства подразделяются

- 8. Классификация средств энергопредприятий : передаточные устройства: электросети, теплосети, трубо- и газопроводы --- 33 %; • машины

- 9. Классификация средств энергопредприятий :

- 10. Классификация средств энергопредприятий : Для энергетики характерен высокий удельный вес силовых машин и оборудования (~ 30

- 11. Классификация средств энергопредприятий : Основные средства разделяются на активные и пассивные. Активные средства связаны непосредственно с

- 12. Классификация средств энергопредприятий : Основные средства могут быть производственного и непроизводственного назначения. К производственным относят средства,

- 13. Классификация средств энергопредприятий : В качестве непроизводственных основных средств рассматриваются жилье, медицинские, спортивно-оздоровительные сооружения и другие

- 14. Учет и планирование основных средств. Виды стоимостных оценок Учет и планирование основных средств ведутся в натуральной

- 15. Учет и планирование основных средств. Виды стоимостных оценок Стоимостная форма учета необходима для определения общей стоимости

- 16. Учет и планирование основных средств. Виды стоимостных оценок Существует несколько видов денежной оценки основных средств, т.е.

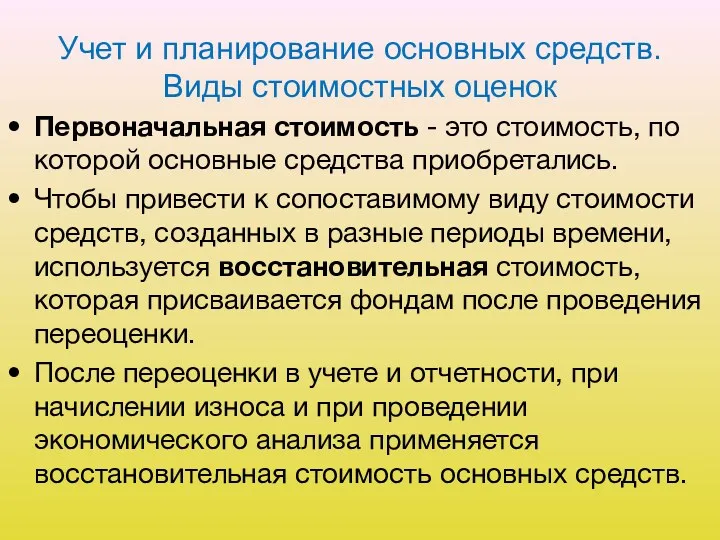

- 17. Учет и планирование основных средств. Виды стоимостных оценок Первоначальная стоимость - это стоимость, по которой основные

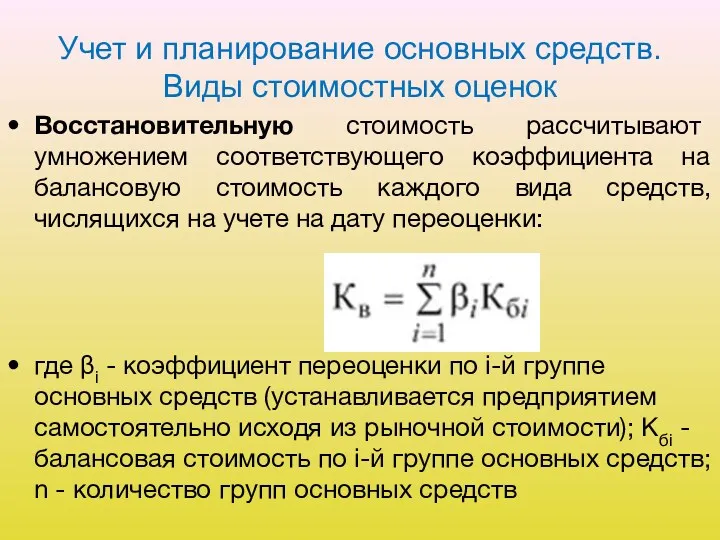

- 18. Учет и планирование основных средств. Виды стоимостных оценок Восстановительную стоимость рассчитывают умножением соответствующего коэффициента на балансовую

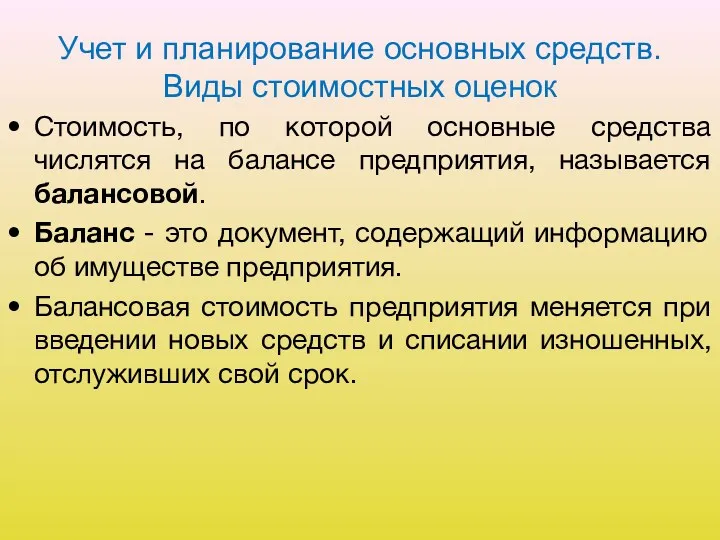

- 19. Учет и планирование основных средств. Виды стоимостных оценок Стоимость, по которой основные средства числятся на балансе

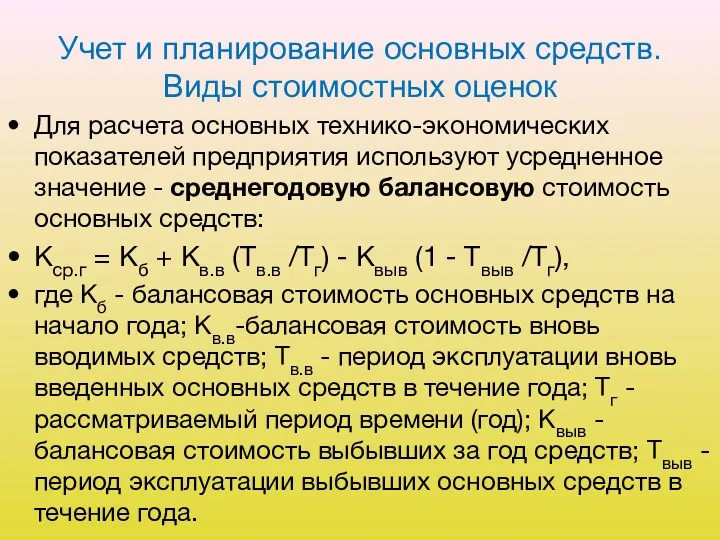

- 20. Учет и планирование основных средств. Виды стоимостных оценок Для расчета основных технико-экономических показателей предприятия используют усредненное

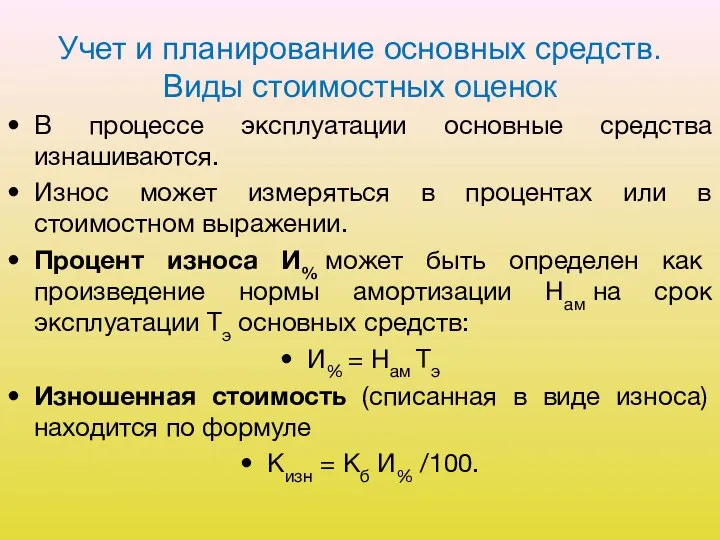

- 21. Учет и планирование основных средств. Виды стоимостных оценок В процессе эксплуатации основные средства изнашиваются. Износ может

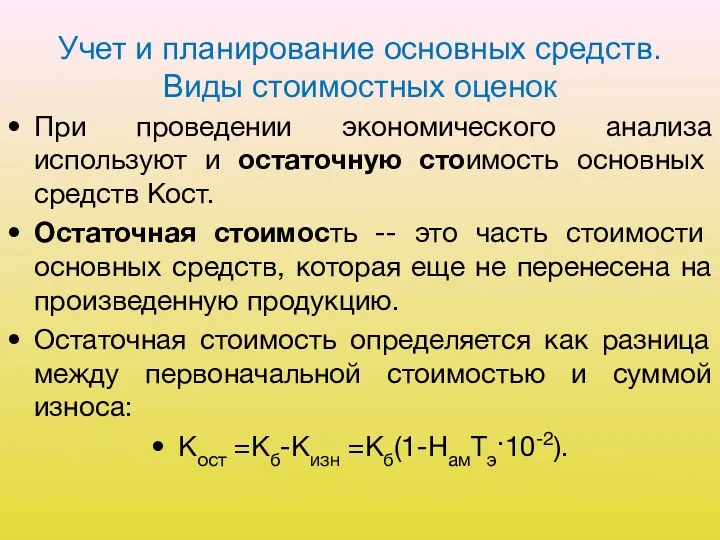

- 22. Учет и планирование основных средств. Виды стоимостных оценок При проведении экономического анализа используют и остаточную стоимость

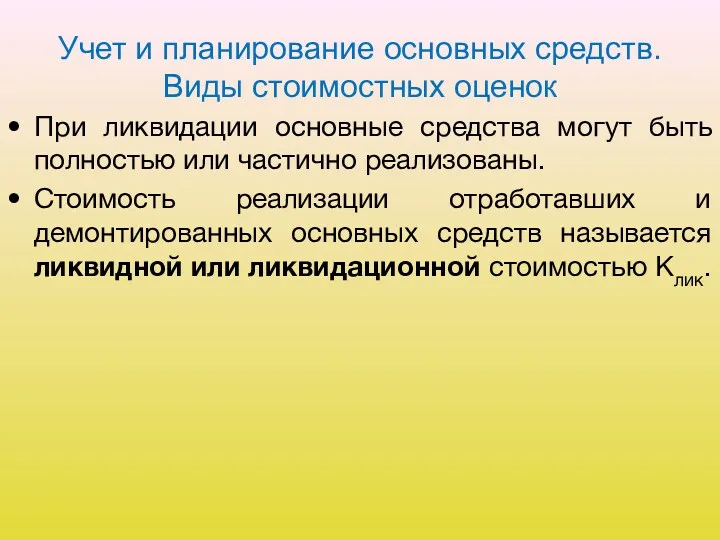

- 23. Учет и планирование основных средств. Виды стоимостных оценок При ликвидации основные средства могут быть полностью или

- 24. Износ основных средств Износом называется постепенная утрата основными средствами их стоимости в процессе функционирования. Различают физический

- 25. Износ основных средств Физический износ характеризуется ухудшением технико-экономических показателей работы оборудования. Физический износ бывает двух видов:

- 26. Износ основных средств Моральный износ выражается в обесценивании средств труда до окончания физического срока их службы

- 27. Износ основных средств Социальный износ основных средств наступает в случае использования техники, не соответствующей современным социальным

- 28. Амортизационные отчисления Процесс постепенного перенесения стоимости изношенной части основных средств на производимую продукцию в целях образования

- 29. Амортизационные отчисления Амортизационные отчисления от основных средств входят в себестоимость продукции в соответствии с нормами, утвержденными

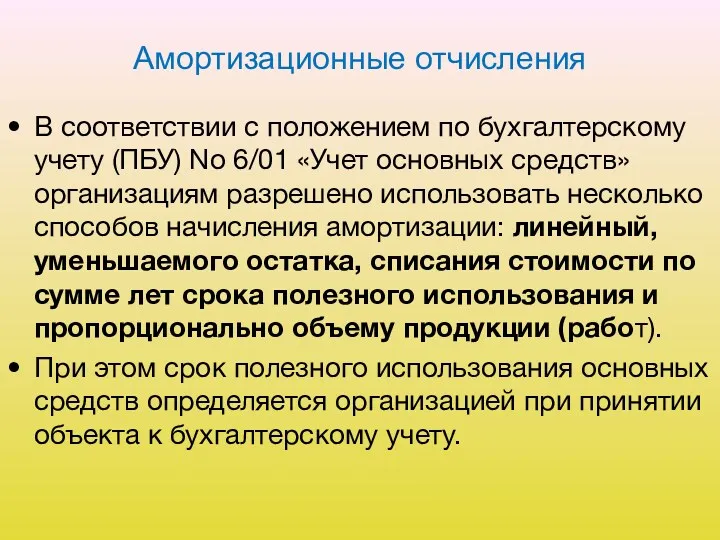

- 30. Амортизационные отчисления В соответствии с положением по бухгалтерскому учету (ПБУ) No 6/01 «Учет основных средств» организациям

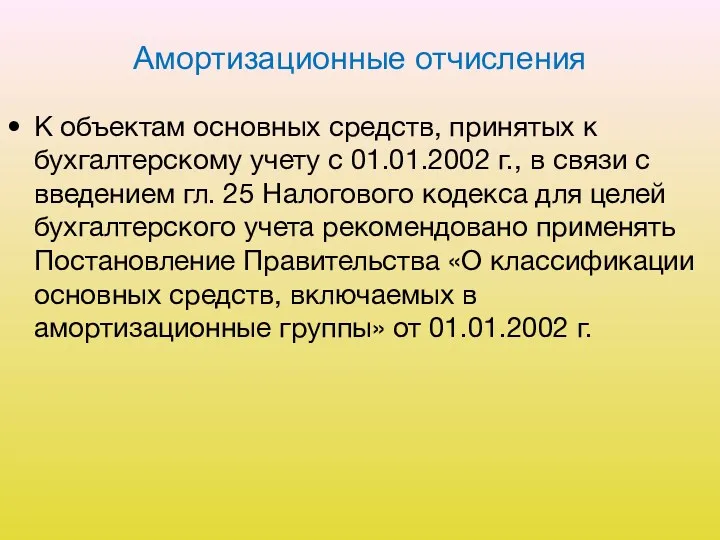

- 31. Амортизационные отчисления К объектам основных средств, принятых к бухгалтерскому учету с 01.01.2002 г., в связи с

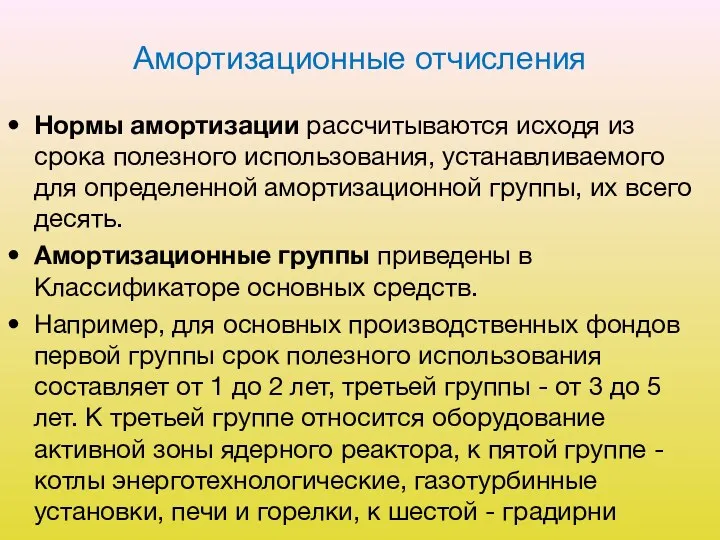

- 32. Амортизационные отчисления Нормы амортизации рассчитываются исходя из срока полезного использования, устанавливаемого для определенной амортизационной группы, их

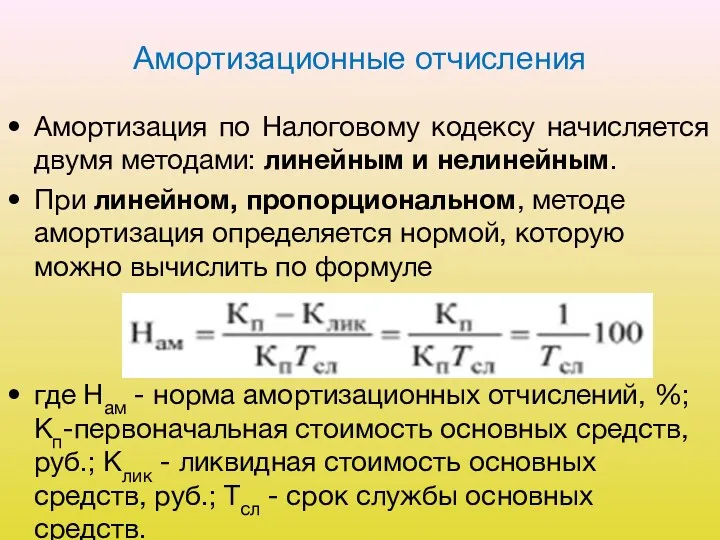

- 33. Амортизационные отчисления Амортизация по Налоговому кодексу начисляется двумя методами: линейным и нелинейным. При линейном, пропорциональном, методе

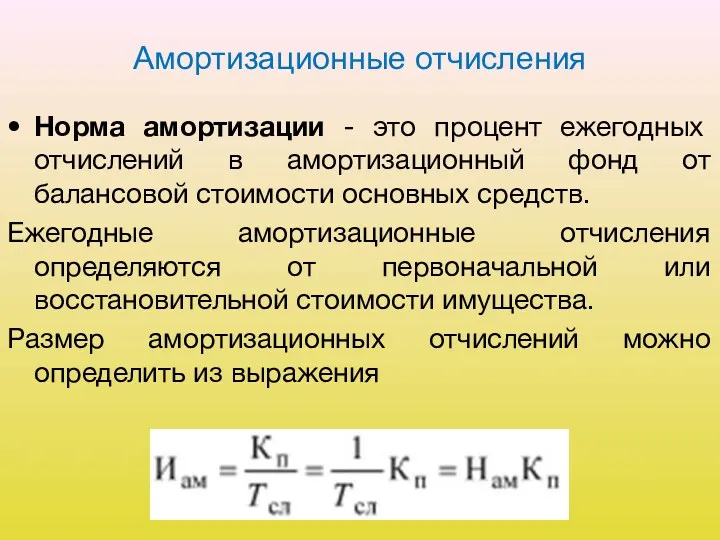

- 34. Амортизационные отчисления Норма амортизации - это процент ежегодных отчислений в амортизационный фонд от балансовой стоимости основных

- 35. Амортизационные отчисления По истечении нормативного срока службы сумма амортизационных отчислений становится равной первоначальной стоимости средств с

- 36. Амортизационные отчисления В промышленной энергетике доля активных средств соотносится с пассивными как 3:1 или 4:1. Это

- 37. Амортизационные отчисления При наличии ликвидной стоимости сумма амортизационных отчислений ΣИам за срок службы составит: ΣИам =Кп

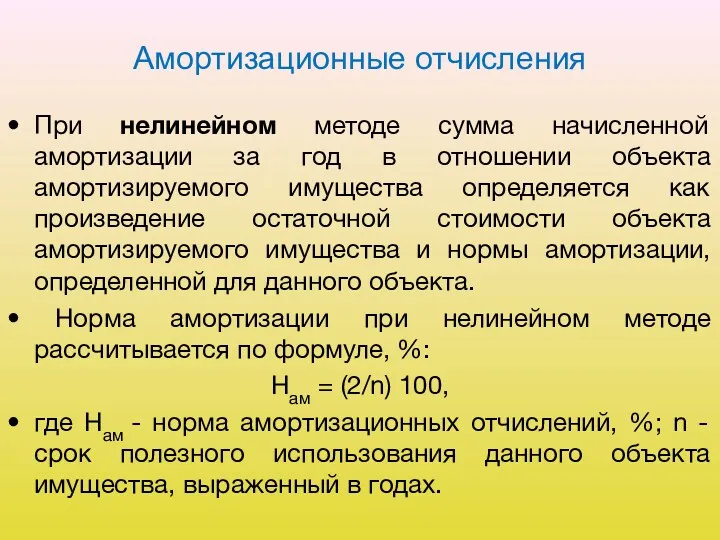

- 38. Амортизационные отчисления При нелинейном методе сумма начисленной амортизации за год в отношении объекта амортизируемого имущества определяется

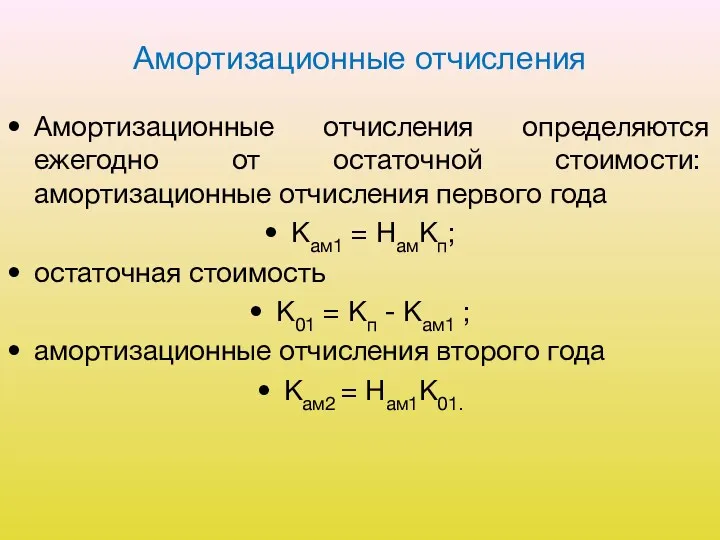

- 39. Амортизационные отчисления Амортизационные отчисления определяются ежегодно от остаточной стоимости: амортизационные отчисления первого года Кам1 = НамКп;

- 40. Фондоотдача Доля основных средств в общем объеме производственных фондов составляет 70 % и более, поэтому от

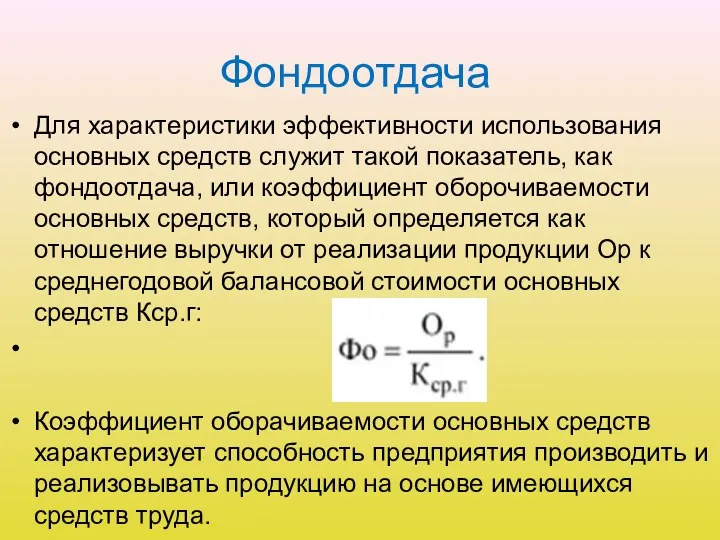

- 41. Фондоотдача Для характеристики эффективности использования основных средств служит такой показатель, как фондоотдача, или коэффициент оборочиваемости основных

- 42. Фондоотдача Повышению отдачи производственных основных фондов способствуют рациональное проектирование, сокращение сроков строительства и стоимости производственных объектов,

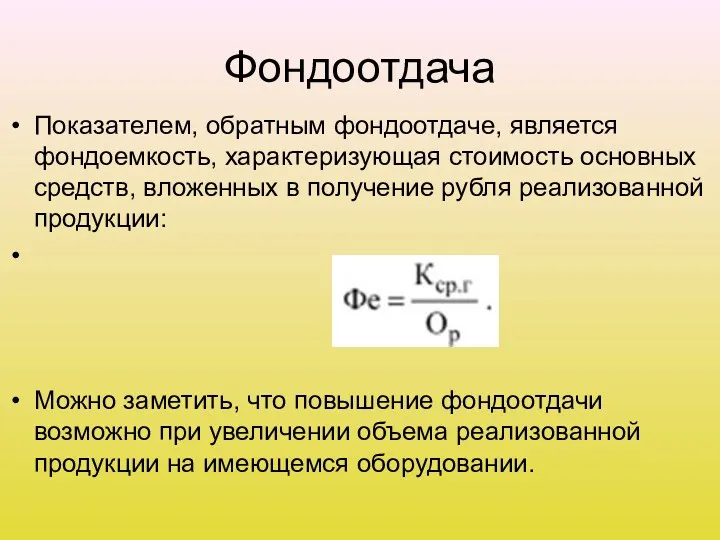

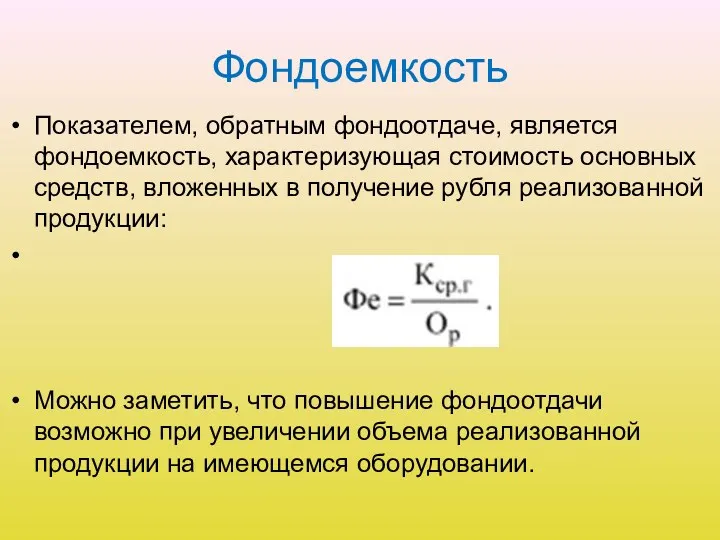

- 43. Фондоотдача Показателем, обратным фондоотдаче, является фондоемкость, характеризующая стоимость основных средств, вложенных в получение рубля реализованной продукции:

- 44. Фондоемкость Показателем, обратным фондоотдаче, является фондоемкость, характеризующая стоимость основных средств, вложенных в получение рубля реализованной продукции:

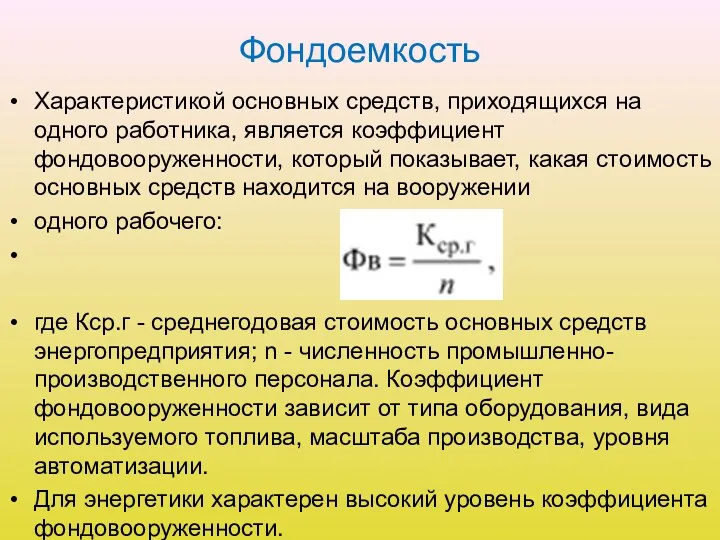

- 45. Фондоемкость Характеристикой основных средств, приходящихся на одного работника, является коэффициент фондовооруженности, который показывает, какая стоимость основных

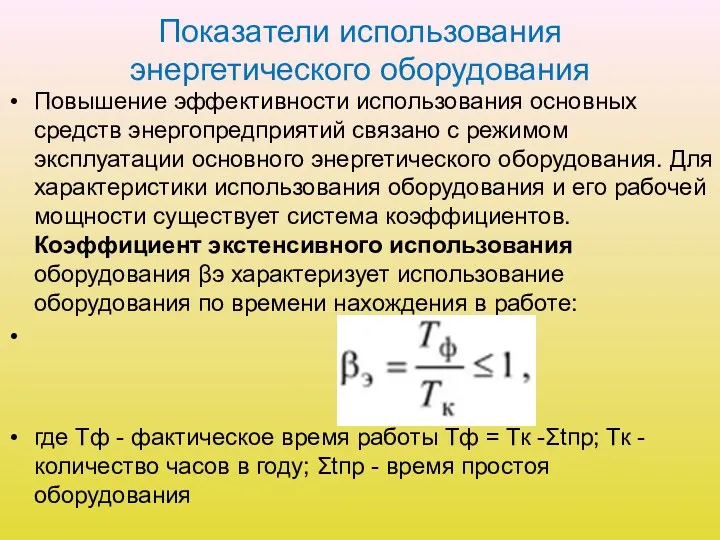

- 46. Показатели использования энергетического оборудования Повышение эффективности использования основных средств энергопредприятий связано с режимом эксплуатации основного энергетического

- 47. Показатели использования энергетического оборудования Чем больше βэ, тем эффективнее работает оборудование. Увеличения коэффициента экстенсивности можно добиться

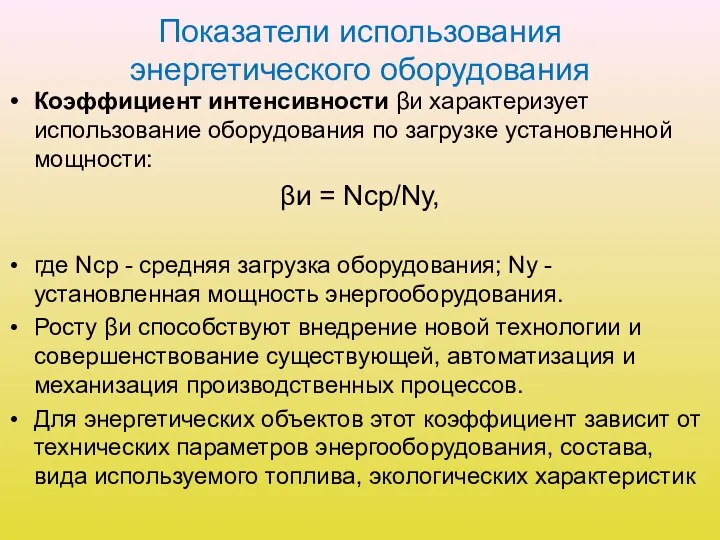

- 48. Показатели использования энергетического оборудования Коэффициент интенсивности βи характеризует использование оборудования по загрузке установленной мощности: βи =

- 49. Показатели использования энергетического оборудования Интегральный коэффициент βинт --- это произведение экстенсивного и интенсивного коэффициентов: βинт =

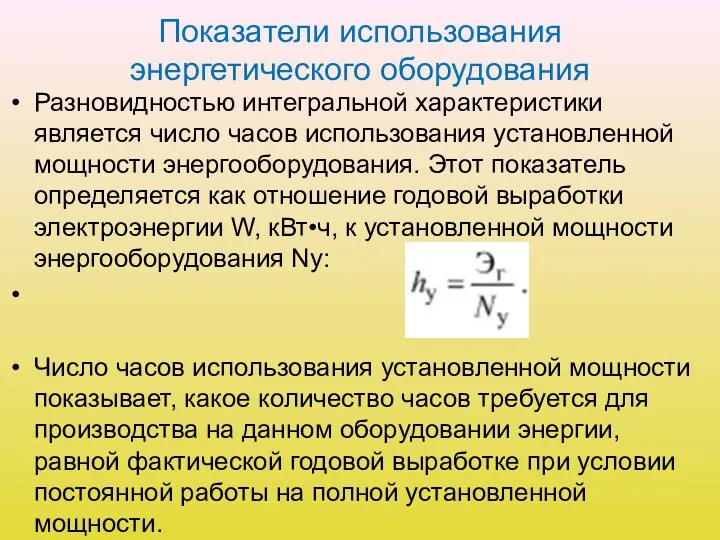

- 50. Показатели использования энергетического оборудования Разновидностью интегральной характеристики является число часов использования установленной мощности энергооборудования. Этот показатель

- 51. Показатели использования энергетического оборудования Для электростанций, работающих в разных режимах, этот показатель имеет следующие значения: •

- 52. Производственные мощности энергопредприятий и предприятий промышленной энергетики Основные производственные фонды определяют мощность (производительность) энергетических объектов, исчисляемую

- 53. Производственные мощности энергопредприятий и предприятий промышленной энергетики Производственная мощность - это потенциальная способность предприятия (цеха, участка,

- 54. Производственные мощности энергопредприятий и предприятий промышленной энергетики а) применения эффективной организации производства; б) должного технического оснащения;

- 55. Производственные мощности энергопредприятий и предприятий промышленной энергетики Большинство энергетических мощностей исчисляются за 1 ч, и энергетическая

- 56. Производственные мощности энергопредприятий и предприятий промышленной энергетики Диспетчерская мощность - мощность, заданная диспетчерским графиком нагрузки. Рабочая

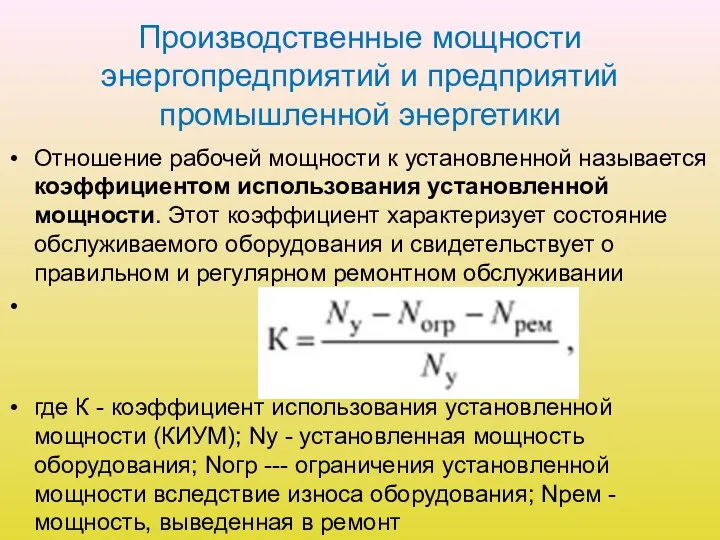

- 57. Производственные мощности энергопредприятий и предприятий промышленной энергетики Отношение рабочей мощности к установленной называется коэффициентом использования установленной

- 58. Производственные мощности энергопредприятий и предприятий промышленной энергетики В промышленной энергетике применяют также понятие коэффициента резерва, который

- 59. Производственные мощности энергопредприятий и предприятий промышленной энергетики Для объектов «большой» энергетики понятие резерва (обычно резерва электрической

- 60. Производственные мощности энергопредприятий и предприятий промышленной энергетики -горячий (или вращающийся) резерв, когда оборудование находится в работе

- 62. Скачать презентацию

Классификация средств энергопредприятий :

Классификация средств энергопредприятий :

Классификация средств энергопредприятий :

Характерной чертой основных средств является долговременность их использования.

Классификация средств энергопредприятий :

Характерной чертой основных средств является долговременность их использования.

Классификация средств энергопредприятий :

Оборотные средства переносят свою стоимость на произведенную и

Классификация средств энергопредприятий :

Оборотные средства переносят свою стоимость на произведенную и

Классификация средств энергопредприятий :

Основные и оборотные средства, применяемые для выпуска продукции,

Классификация средств энергопредприятий :

Основные и оборотные средства, применяемые для выпуска продукции,

Классификация средств энергопредприятий :

Основные средства --- это стоимость материализованных средств труда,

Классификация средств энергопредприятий :

Основные средства --- это стоимость материализованных средств труда,

Классификация средств энергопредприятий :

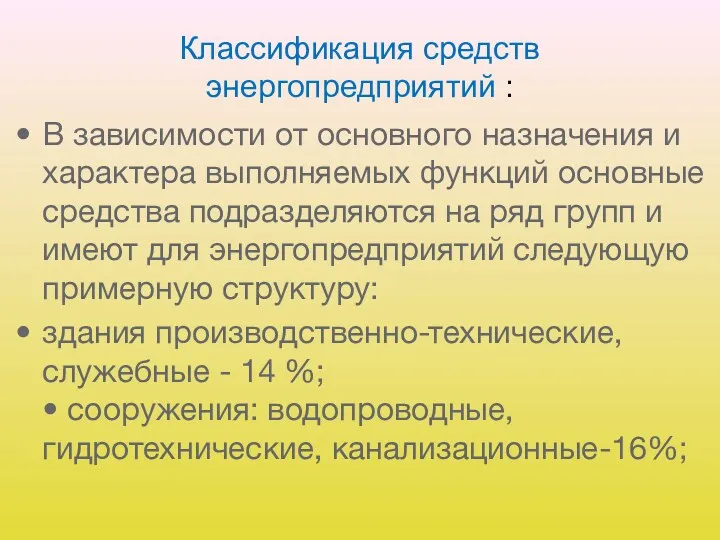

В зависимости от основного назначения и характера выполняемых

Классификация средств энергопредприятий :

В зависимости от основного назначения и характера выполняемых

Классификация средств энергопредприятий :

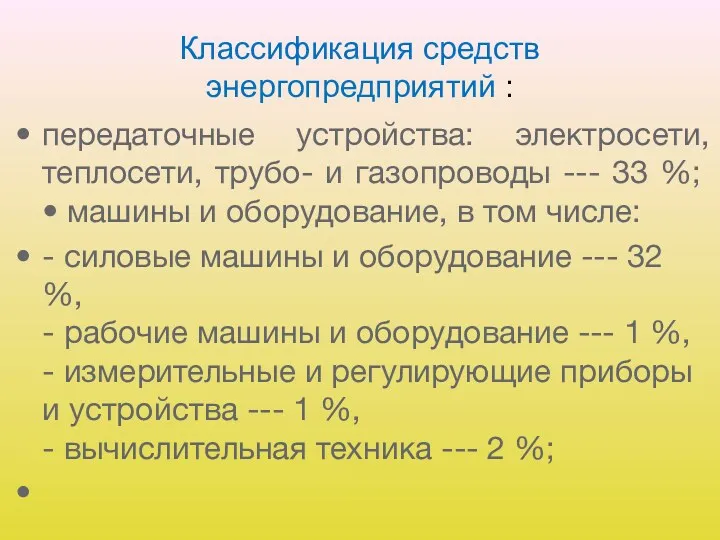

передаточные устройства: электросети, теплосети, трубо- и газопроводы ---

Классификация средств энергопредприятий :

передаточные устройства: электросети, теплосети, трубо- и газопроводы ---

Классификация средств энергопредприятий :

Классификация средств энергопредприятий :

Классификация средств энергопредприятий :

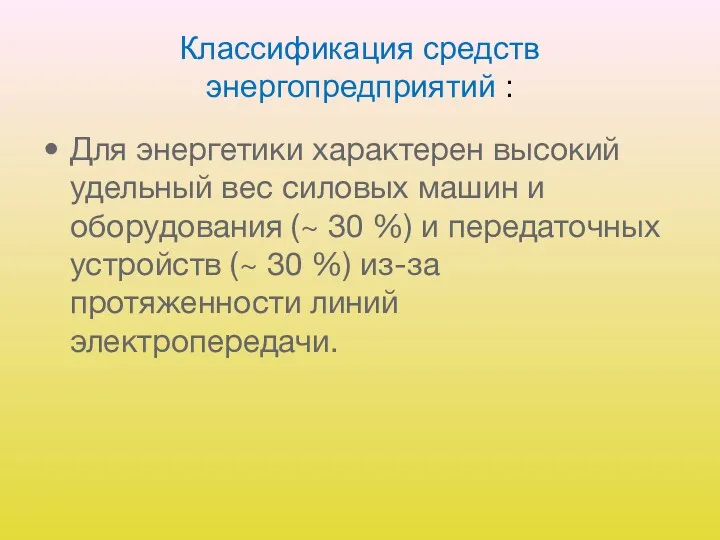

Для энергетики характерен высокий удельный вес силовых машин

Классификация средств энергопредприятий :

Для энергетики характерен высокий удельный вес силовых машин

Классификация средств энергопредприятий :

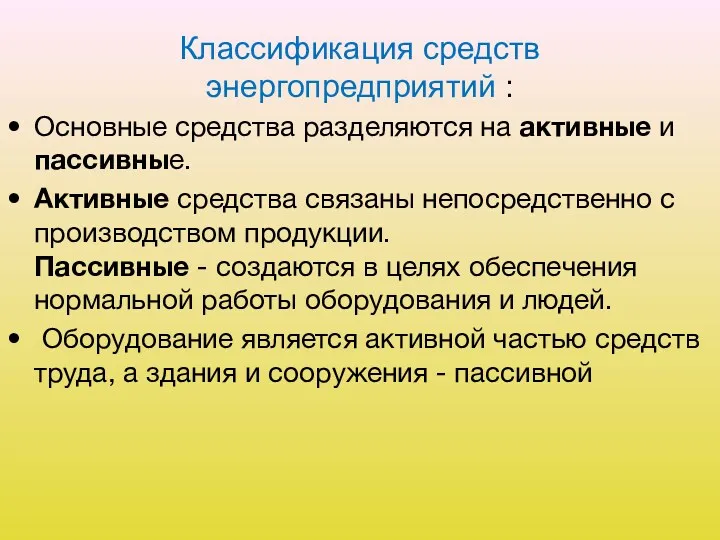

Основные средства разделяются на активные и пассивные.

Активные

Классификация средств энергопредприятий :

Основные средства разделяются на активные и пассивные.

Активные

Классификация средств энергопредприятий :

Основные средства могут быть производственного и непроизводственного назначения.

Классификация средств энергопредприятий :

Основные средства могут быть производственного и непроизводственного назначения.

Классификация средств энергопредприятий :

В качестве непроизводственных основных средств рассматриваются жилье, медицинские,

Классификация средств энергопредприятий :

В качестве непроизводственных основных средств рассматриваются жилье, медицинские,

Учет и планирование основных средств. Виды стоимостных оценок

Учет и планирование основных

Учет и планирование основных средств. Виды стоимостных оценок

Учет и планирование основных

Учет и планирование основных средств. Виды стоимостных оценок

Стоимостная форма учета необходима

Учет и планирование основных средств. Виды стоимостных оценок

Стоимостная форма учета необходима

Учет и планирование основных средств. Виды стоимостных оценок

Существует несколько видов денежной

Учет и планирование основных средств. Виды стоимостных оценок

Существует несколько видов денежной

Учет и планирование основных средств. Виды стоимостных оценок

Первоначальная стоимость - это

Учет и планирование основных средств. Виды стоимостных оценок

Первоначальная стоимость - это

Учет и планирование основных средств. Виды стоимостных оценок

Восстановительную стоимость рассчитывают умножением

Учет и планирование основных средств. Виды стоимостных оценок

Восстановительную стоимость рассчитывают умножением

Учет и планирование основных средств. Виды стоимостных оценок

Стоимость, по которой основные

Учет и планирование основных средств. Виды стоимостных оценок

Стоимость, по которой основные

Учет и планирование основных средств. Виды стоимостных оценок

Для расчета основных технико-экономических

Учет и планирование основных средств. Виды стоимостных оценок

Для расчета основных технико-экономических

Учет и планирование основных средств. Виды стоимостных оценок

В процессе эксплуатации основные

Учет и планирование основных средств. Виды стоимостных оценок

В процессе эксплуатации основные

Учет и планирование основных средств. Виды стоимостных оценок

При проведении экономического анализа

Учет и планирование основных средств. Виды стоимостных оценок

При проведении экономического анализа

Учет и планирование основных средств. Виды стоимостных оценок

При ликвидации основные средства

Учет и планирование основных средств. Виды стоимостных оценок

При ликвидации основные средства

Износ основных средств

Износом называется постепенная утрата основными средствами их стоимости в

Износ основных средств

Износом называется постепенная утрата основными средствами их стоимости в

Износ основных средств

Физический износ характеризуется ухудшением технико-экономических показателей работы оборудования.

Физический

Износ основных средств

Физический износ характеризуется ухудшением технико-экономических показателей работы оборудования.

Физический

Износ основных средств

Моральный износ выражается в обесценивании средств труда до окончания

Износ основных средств

Моральный износ выражается в обесценивании средств труда до окончания

Износ основных средств

Социальный износ основных средств наступает в случае использования техники,

Износ основных средств

Социальный износ основных средств наступает в случае использования техники,

Амортизационные отчисления

Процесс постепенного перенесения стоимости изношенной части основных средств на производимую

Амортизационные отчисления

Процесс постепенного перенесения стоимости изношенной части основных средств на производимую

Амортизационные отчисления

Амортизационные отчисления от основных средств входят в себестоимость продукции в

Амортизационные отчисления

Амортизационные отчисления от основных средств входят в себестоимость продукции в

Амортизационные отчисления

В соответствии с положением по бухгалтерскому учету (ПБУ) No 6/01

Амортизационные отчисления

В соответствии с положением по бухгалтерскому учету (ПБУ) No 6/01

Амортизационные отчисления

К объектам основных средств, принятых к бухгалтерскому учету с 01.01.2002

Амортизационные отчисления

К объектам основных средств, принятых к бухгалтерскому учету с 01.01.2002

Амортизационные отчисления

Нормы амортизации рассчитываются исходя из срока полезного использования, устанавливаемого для

Амортизационные отчисления

Нормы амортизации рассчитываются исходя из срока полезного использования, устанавливаемого для

Амортизационные отчисления

Амортизация по Налоговому кодексу начисляется двумя методами: линейным и нелинейным.

При

Амортизационные отчисления

Амортизация по Налоговому кодексу начисляется двумя методами: линейным и нелинейным.

При

Амортизационные отчисления

Норма амортизации - это процент ежегодных отчислений в амортизационный фонд

Амортизационные отчисления

Норма амортизации - это процент ежегодных отчислений в амортизационный фонд

Амортизационные отчисления

По истечении нормативного срока службы сумма амортизационных отчислений становится равной

Амортизационные отчисления

По истечении нормативного срока службы сумма амортизационных отчислений становится равной

Амортизационные отчисления

В промышленной энергетике доля активных средств соотносится с пассивными как

Амортизационные отчисления

В промышленной энергетике доля активных средств соотносится с пассивными как

Амортизационные отчисления

При наличии ликвидной стоимости сумма амортизационных отчислений ΣИам за срок службы

Амортизационные отчисления

При наличии ликвидной стоимости сумма амортизационных отчислений ΣИам за срок службы

Амортизационные отчисления

При нелинейном методе сумма начисленной амортизации за год в отношении

Амортизационные отчисления

При нелинейном методе сумма начисленной амортизации за год в отношении

Амортизационные отчисления

Амортизационные отчисления определяются ежегодно от остаточной стоимости:

амортизационные отчисления первого года

Кам1 =

Амортизационные отчисления

Амортизационные отчисления определяются ежегодно от остаточной стоимости:

амортизационные отчисления первого года

Кам1 =

Фондоотдача

Доля основных средств в общем объеме производственных фондов составляет 70 %

Фондоотдача

Доля основных средств в общем объеме производственных фондов составляет 70 %

Фондоотдача

Для характеристики эффективности использования основных средств служит такой показатель, как фондоотдача,

Фондоотдача

Для характеристики эффективности использования основных средств служит такой показатель, как фондоотдача,

Фондоотдача

Повышению отдачи производственных основных фондов способствуют рациональное проектирование, сокращение сроков строительства

Фондоотдача

Повышению отдачи производственных основных фондов способствуют рациональное проектирование, сокращение сроков строительства

Фондоотдача

Показателем, обратным фондоотдаче, является фондоемкость, характеризующая стоимость основных средств, вложенных в

Фондоотдача

Показателем, обратным фондоотдаче, является фондоемкость, характеризующая стоимость основных средств, вложенных в

Фондоемкость

Показателем, обратным фондоотдаче, является фондоемкость, характеризующая стоимость основных средств, вложенных в

Фондоемкость

Показателем, обратным фондоотдаче, является фондоемкость, характеризующая стоимость основных средств, вложенных в

Фондоемкость

Характеристикой основных средств, приходящихся на одного работника, является коэффициент фондовооруженности, который

Фондоемкость

Характеристикой основных средств, приходящихся на одного работника, является коэффициент фондовооруженности, который

Показатели использования энергетического оборудования

Повышение эффективности использования основных средств энергопредприятий связано с

Показатели использования энергетического оборудования

Повышение эффективности использования основных средств энергопредприятий связано с

Показатели использования энергетического оборудования

Чем больше βэ, тем эффективнее работает оборудование. Увеличения

Показатели использования энергетического оборудования

Чем больше βэ, тем эффективнее работает оборудование. Увеличения

Показатели использования энергетического оборудования

Коэффициент интенсивности βи характеризует использование оборудования по загрузке

Показатели использования энергетического оборудования

Коэффициент интенсивности βи характеризует использование оборудования по загрузке

Показатели использования энергетического оборудования

Интегральный коэффициент βинт --- это произведение экстенсивного и

Показатели использования энергетического оборудования

Интегральный коэффициент βинт --- это произведение экстенсивного и

Показатели использования энергетического оборудования

Разновидностью интегральной характеристики является число часов использования установленной

Показатели использования энергетического оборудования

Разновидностью интегральной характеристики является число часов использования установленной

Показатели использования энергетического оборудования

Для электростанций, работающих в разных режимах, этот показатель

Показатели использования энергетического оборудования

Для электростанций, работающих в разных режимах, этот показатель

Производственные мощности энергопредприятий и предприятий промышленной энергетики

Основные производственные фонды определяют мощность

Производственные мощности энергопредприятий и предприятий промышленной энергетики

Основные производственные фонды определяют мощность

Производственные мощности энергопредприятий и предприятий промышленной энергетики

Производственная мощность - это потенциальная

Производственные мощности энергопредприятий и предприятий промышленной энергетики

Производственная мощность - это потенциальная

Производственные мощности энергопредприятий и предприятий промышленной энергетики

а) применения эффективной организации производства;

Производственные мощности энергопредприятий и предприятий промышленной энергетики

а) применения эффективной организации производства;

Производственные мощности энергопредприятий и предприятий промышленной энергетики

Большинство энергетических мощностей исчисляются за

Производственные мощности энергопредприятий и предприятий промышленной энергетики

Большинство энергетических мощностей исчисляются за

Производственные мощности энергопредприятий и предприятий промышленной энергетики

Диспетчерская мощность - мощность, заданная

Производственные мощности энергопредприятий и предприятий промышленной энергетики

Диспетчерская мощность - мощность, заданная

Производственные мощности энергопредприятий и предприятий промышленной энергетики

Отношение рабочей мощности к установленной

Производственные мощности энергопредприятий и предприятий промышленной энергетики

Отношение рабочей мощности к установленной

Производственные мощности энергопредприятий и предприятий промышленной энергетики

В промышленной энергетике применяют также

Производственные мощности энергопредприятий и предприятий промышленной энергетики

В промышленной энергетике применяют также

Производственные мощности энергопредприятий и предприятий промышленной энергетики

Для объектов «большой» энергетики понятие

Производственные мощности энергопредприятий и предприятий промышленной энергетики

Для объектов «большой» энергетики понятие

Производственные мощности энергопредприятий и предприятий промышленной энергетики

-горячий (или вращающийся) резерв, когда

Производственные мощности энергопредприятий и предприятий промышленной энергетики

-горячий (или вращающийся) резерв, когда

Что такое экономика. (Урок 9)

Что такое экономика. (Урок 9) Особенности организации финансирования инновационной деятельности. (Тема 5)

Особенности организации финансирования инновационной деятельности. (Тема 5) Основы технологии проектирования устойчивого развития или технологии бездефектного управления

Основы технологии проектирования устойчивого развития или технологии бездефектного управления Талшықты дақылдар

Талшықты дақылдар Субъекты мировой экономики: транснациональные компании / корпорации (ТНК). Лекция 11-14

Субъекты мировой экономики: транснациональные компании / корпорации (ТНК). Лекция 11-14 Классификация международных экономических организаций

Классификация международных экономических организаций Энергия үнемдеу жобаларын тиімді түрде жүзеге асыру үшін әсер ететін 5 фактор

Энергия үнемдеу жобаларын тиімді түрде жүзеге асыру үшін әсер ететін 5 фактор Экономико-правовое регулирование управления человеческими ресурсами

Экономико-правовое регулирование управления человеческими ресурсами Общественные товары и услуги

Общественные товары и услуги Налогово-бюджетная система и политика

Налогово-бюджетная система и политика Разработка мероприятий по повышению экономической эффективности предприятия

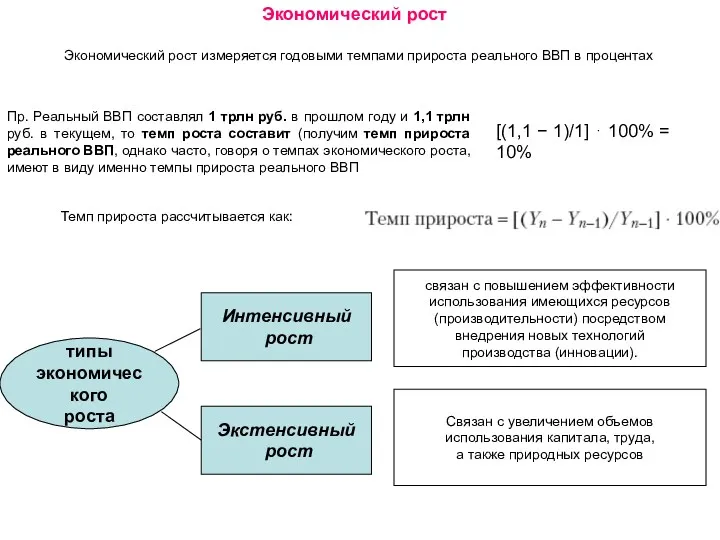

Разработка мероприятий по повышению экономической эффективности предприятия Экономический рост

Экономический рост Мягкая сила России

Мягкая сила России Концепции региональной субъективности: регион-квазигосударство, регион-корпорация, регион-рынок, регион-социум

Концепции региональной субъективности: регион-квазигосударство, регион-корпорация, регион-рынок, регион-социум Этапы клиометрического исследования

Этапы клиометрического исследования Информационно - документационное обеспечение профессиональной деятельности

Информационно - документационное обеспечение профессиональной деятельности Макроэкономика и ее показатели

Макроэкономика и ее показатели Доход, потребление и сбережения. Функция потребления

Доход, потребление и сбережения. Функция потребления Роль государства в рыночной экономике

Роль государства в рыночной экономике Слайд-лекции занятий по МДК 03.01Организация транспортно-логистической деятельности

Слайд-лекции занятий по МДК 03.01Организация транспортно-логистической деятельности Использование природного потенциала растениеводства

Использование природного потенциала растениеводства Девелопмент в инвестиционно-строительной деятельности

Девелопмент в инвестиционно-строительной деятельности Денежное обращение и денежная система страны

Денежное обращение и денежная система страны Классическая политическая экономия

Классическая политическая экономия Престеу процесі кезіндегі ет-сүйекті шыжықтың тығыздығы мен көлемдік өзгерістерін зерттеу нәтижелері

Престеу процесі кезіндегі ет-сүйекті шыжықтың тығыздығы мен көлемдік өзгерістерін зерттеу нәтижелері Сто семейных компаний под патронатом президента торгово-промышленной палаты РФ

Сто семейных компаний под патронатом президента торгово-промышленной палаты РФ Электрификация картофелехранилища в СПК Малиновка Белебеевского района Республики Башкортостан. Система микроклимата

Электрификация картофелехранилища в СПК Малиновка Белебеевского района Республики Башкортостан. Система микроклимата Научно-техническая и инновационная политика

Научно-техническая и инновационная политика