- Особенности организации финансирования инновационной деятельности. (Тема 5)

Содержание

- 2. План 1. Особенности формирования источников финансирования инновационной деятельности. Субъекты финансирования 2. Модели финансирования инновационной деятельности 3.

- 3. Источники финансовых ресурсов предприятий для обеспечения инновационной деятельности Собственные источники: использование собственных источников финансирования инвестиций здесь

- 4. Венчурное финансирование заключается в предоставлении определенной суммы капитала отдельными предприятиями для реализации инновационных реальных проектов повышенного

- 5. Этапы венчурного финансирования Этап «посева» (зародышевый этап) – это этап, нацеленный на оценку и развитие исходной

- 6. Институты инновационного финансирования частные венчурные фирмы; корпоративные фирмы рискового капитала, которые образуются под патронажем крупных корпораций;

- 7. Доля государственного капитала в венчурных фондах в РФ, 2015 год

- 8. Модели инновационного финансирования Модель 1 - с выходом на открытый рынок ценных бумаг (традиционная модель) Модель

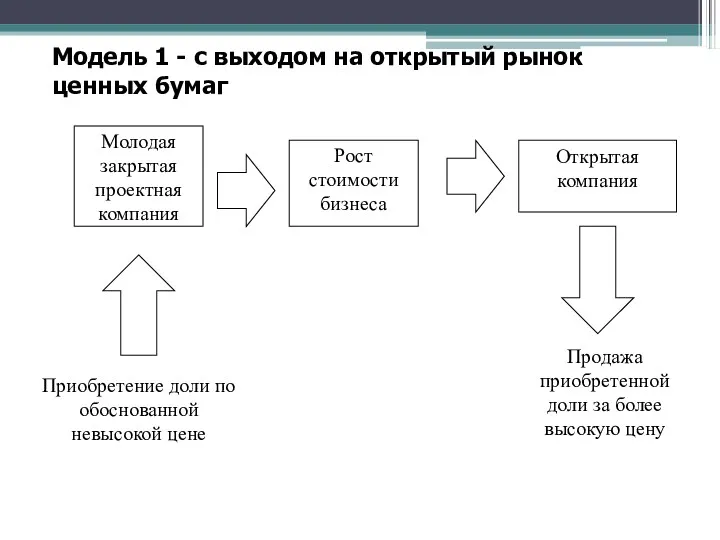

- 9. Модель 1 - с выходом на открытый рынок ценных бумаг

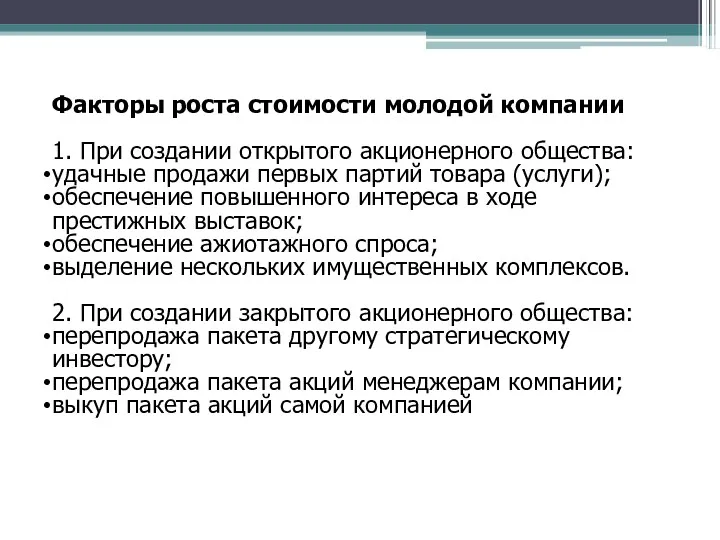

- 10. Факторы роста стоимости молодой компании 1. При создании открытого акционерного общества: удачные продажи первых партий товара

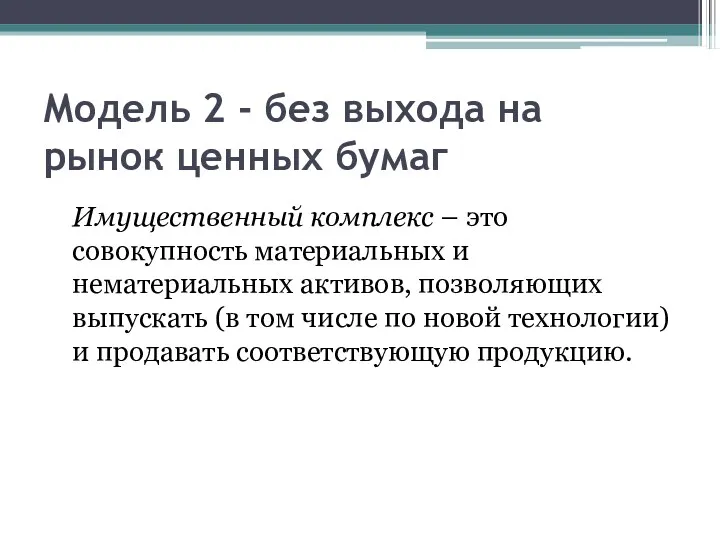

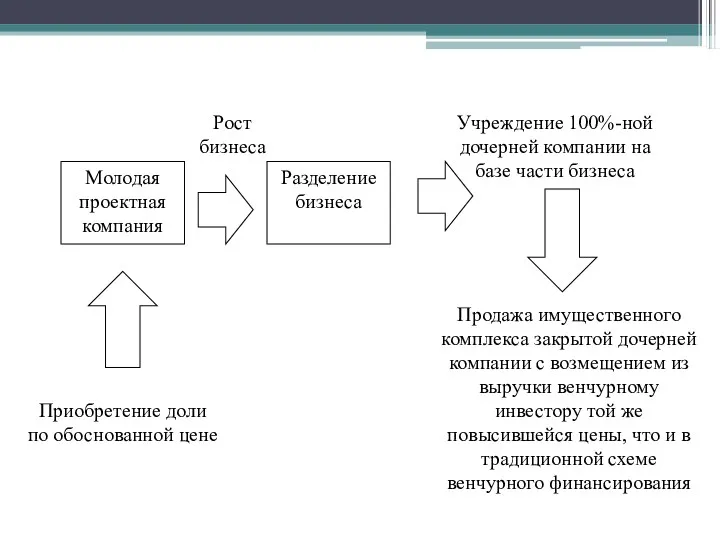

- 11. Модель 2 - без выхода на рынок ценных бумаг Имущественный комплекс – это совокупность материальных и

- 13. Началом развития венчурного механизма в РФ можно считать 1993, так как именно в этот период в

- 14. Этапы развития венчурного финансирования в РФ Первый этап (1993 – 2000 гг.), Второй этап (2000 –

- 15. Для выявления сущности нематериальных активов используются такие термины, как: неосязаемые активы интеллектуальная собственность исключительные права интеллектуальный

- 16. Юридический подход Интеллектуальная собственность (исключительные права) - права, относящиеся к интеллектуальной деятельности в различных областях— производственной,

- 17. Для принятия к бухгалтерскому учету объекта в качестве нематериального актива необходимо единовременное выполнение следующих условий: Приказ

- 18. Бухгалтерский подход (продолжение) б) организация имеет право на получение экономических выгод, которые данный объект способен приносить

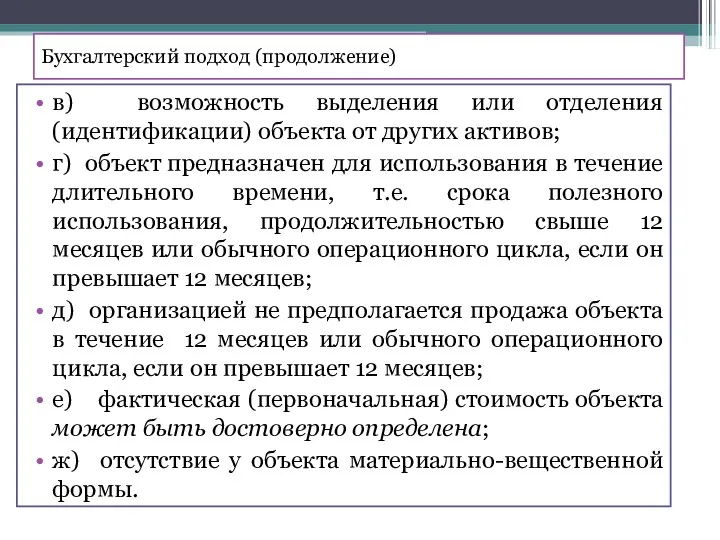

- 19. Бухгалтерский подход (продолжение) в) возможность выделения или отделения (идентификации) объекта от других активов; г) объект предназначен

- 20. В бухгалтерском подходе нематериальными активами не являются: расходы, связанные с образованием юридического лица (организационные расходы); интеллектуальные

- 21. Роль не учитываемых на балансе активов в стоимости компаний (особенно виртуальных, основанных на знаниях) резко возросла

- 22. Разработка методик оценки объекта — нематериальные активы — это еще одна из проблем создания механизма их

- 23. Проблемы оценки нематериальных активов могут возникнуть ввиду: недостатка объективной информации о состоянии конъюнктуры соответствующих сегментов рынка,

- 24. Формирование источников финансирования -главная проблема финансирования инноваций Основные источник финансирования: чистая прибыль, остающаяся в распоряжении предприятия;

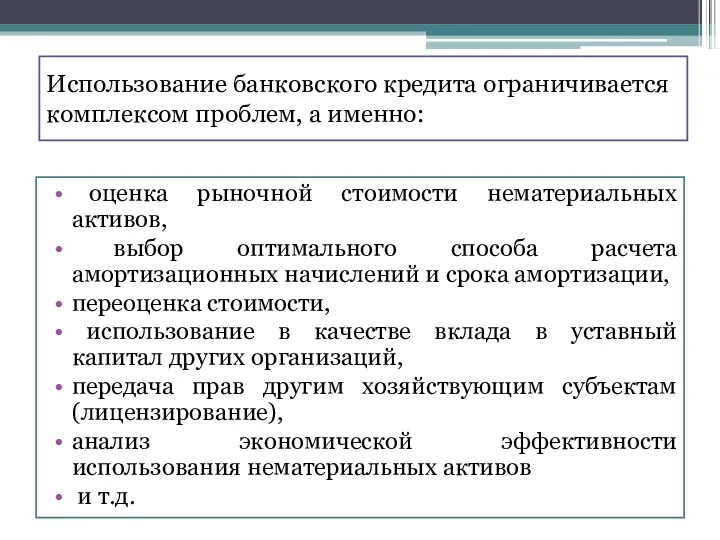

- 25. Использование банковского кредита ограничивается комплексом проблем, а именно: оценка рыночной стоимости нематериальных активов, выбор оптимального способа

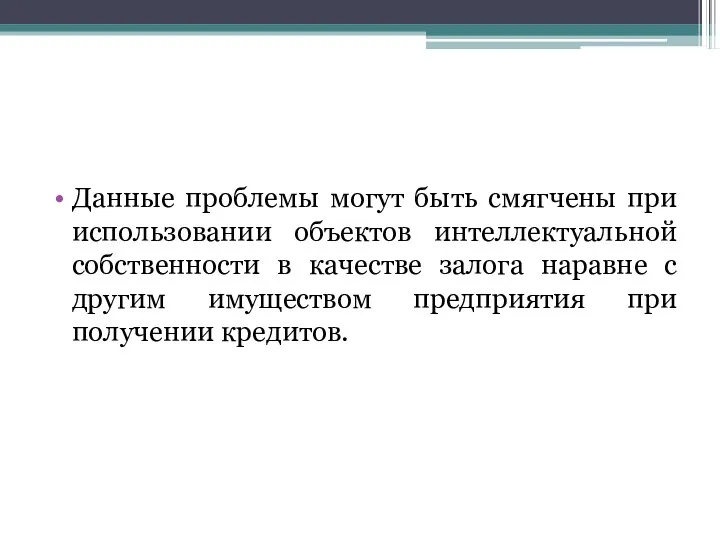

- 26. Данные проблемы могут быть смягчены при использовании объектов интеллектуальной собственности в качестве залога наравне с другим

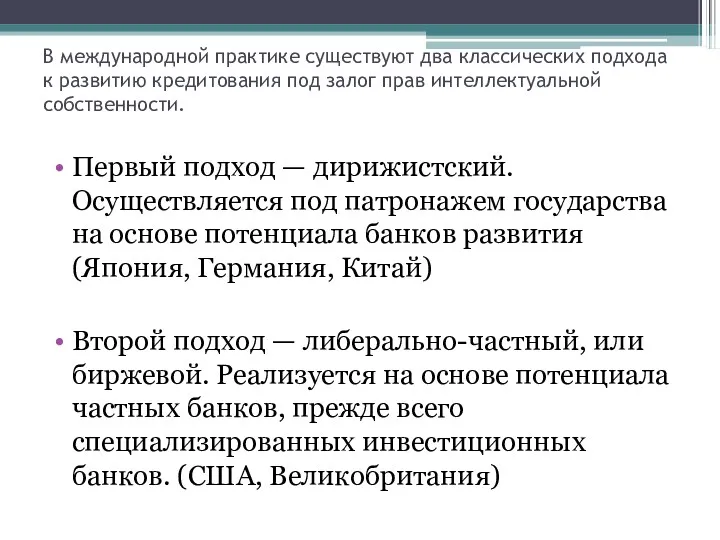

- 27. В международной практике существуют два классических подхода к развитию кредитования под залог прав интеллектуальной собственности. Первый

- 28. Модель индивидуального кредитования под залог прав интеллектуальной собственности Кредитный договор, содержащий договор о залоговом обеспечении Банк

- 30. Скачать презентацию

План

1. Особенности формирования источников финансирования инновационной деятельности. Субъекты финансирования

2. Модели финансирования

План

1. Особенности формирования источников финансирования инновационной деятельности. Субъекты финансирования

2. Модели финансирования

Источники финансовых ресурсов предприятий для обеспечения инновационной деятельности

Собственные источники: использование собственных

Источники финансовых ресурсов предприятий для обеспечения инновационной деятельности

Собственные источники: использование собственных

Венчурное финансирование

заключается в предоставлении определенной суммы капитала отдельными предприятиями для

Венчурное финансирование

заключается в предоставлении определенной суммы капитала отдельными предприятиями для

Этапы венчурного финансирования

Этап «посева» (зародышевый этап) – это этап, нацеленный на

Этапы венчурного финансирования

Этап «посева» (зародышевый этап) – это этап, нацеленный на

Институты инновационного финансирования

частные венчурные фирмы;

корпоративные фирмы рискового капитала, которые образуются

Институты инновационного финансирования

частные венчурные фирмы;

корпоративные фирмы рискового капитала, которые образуются

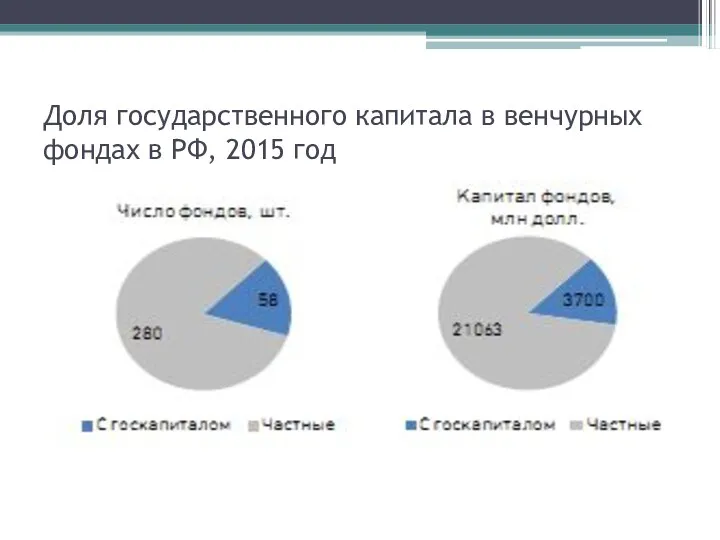

Доля государственного капитала в венчурных фондах в РФ, 2015 год

Доля государственного капитала в венчурных фондах в РФ, 2015 год

Модели инновационного финансирования

Модель 1 - с выходом на открытый рынок ценных

Модели инновационного финансирования

Модель 1 - с выходом на открытый рынок ценных

Модель 1 - с выходом на открытый рынок ценных бумаг

Модель 1 - с выходом на открытый рынок ценных бумаг

Факторы роста стоимости молодой компании

1. При создании открытого акционерного общества:

удачные продажи

Факторы роста стоимости молодой компании

1. При создании открытого акционерного общества:

удачные продажи

Модель 2 - без выхода на рынок ценных бумаг

Имущественный комплекс

Модель 2 - без выхода на рынок ценных бумаг

Имущественный комплекс

Началом развития венчурного механизма в РФ можно считать 1993, так как

Началом развития венчурного механизма в РФ можно считать 1993, так как

Этапы развития венчурного финансирования в РФ

Первый этап (1993 – 2000 гг.),

Этапы развития венчурного финансирования в РФ

Первый этап (1993 – 2000 гг.),

Для выявления сущности нематериальных активов используются такие термины, как:

неосязаемые

Для выявления сущности нематериальных активов используются такие термины, как:

неосязаемые

Юридический подход

Интеллектуальная собственность (исключительные права) - права, относящиеся к интеллектуальной

Юридический подход

Интеллектуальная собственность (исключительные права) - права, относящиеся к интеллектуальной

Для принятия к бухгалтерскому учету объекта в качестве нематериального актива необходимо

Для принятия к бухгалтерскому учету объекта в качестве нематериального актива необходимо

Бухгалтерский подход (продолжение)

б) организация имеет право на получение экономических выгод, которые

Бухгалтерский подход (продолжение)

б) организация имеет право на получение экономических выгод, которые

Бухгалтерский подход (продолжение)

в) возможность выделения или отделения (идентификации) объекта от других

Бухгалтерский подход (продолжение)

в) возможность выделения или отделения (идентификации) объекта от других

В бухгалтерском подходе нематериальными активами не являются:

расходы, связанные с образованием юридического

В бухгалтерском подходе нематериальными активами не являются:

расходы, связанные с образованием юридического

Роль не учитываемых на балансе активов в стоимости компаний (особенно виртуальных,

Роль не учитываемых на балансе активов в стоимости компаний (особенно виртуальных,

Разработка методик оценки объекта — нематериальные активы —

это еще одна

Разработка методик оценки объекта — нематериальные активы —

это еще одна

Проблемы оценки нематериальных активов могут возникнуть ввиду:

недостатка объективной информации

Проблемы оценки нематериальных активов могут возникнуть ввиду:

недостатка объективной информации

Формирование источников финансирования -главная проблема финансирования инноваций

Основные источник финансирования:

чистая прибыль,

Формирование источников финансирования -главная проблема финансирования инноваций

Основные источник финансирования:

чистая прибыль,

Использование банковского кредита ограничивается комплексом проблем, а именно:

оценка рыночной

Использование банковского кредита ограничивается комплексом проблем, а именно:

оценка рыночной

Данные проблемы могут быть смягчены при использовании объектов интеллектуальной собственности в

Данные проблемы могут быть смягчены при использовании объектов интеллектуальной собственности в

В международной практике существуют два классических подхода к развитию кредитования под

В международной практике существуют два классических подхода к развитию кредитования под

Модель индивидуального кредитования под залог прав интеллектуальной собственности

Кредитный договор, содержащий договор

Модель индивидуального кредитования под залог прав интеллектуальной собственности

Кредитный договор, содержащий договор

Что такое спрос. От чего зависит предложение товаров

Что такое спрос. От чего зависит предложение товаров Предпринимательство как фактор производства по Й. Шумпетеру

Предпринимательство как фактор производства по Й. Шумпетеру Управление ассортиментом продукции торгового предприятия

Управление ассортиментом продукции торгового предприятия Семейная экономика

Семейная экономика Экономические системы. Типы и модели экономических систем

Экономические системы. Типы и модели экономических систем Эндогенные теории экономического роста

Эндогенные теории экономического роста Информационные технологии в экономике. Управление эффективностью бизнеса. Лекция 12

Информационные технологии в экономике. Управление эффективностью бизнеса. Лекция 12 Меркантилизм и его особенности в разных странах

Меркантилизм и его особенности в разных странах Роль государства в экономике. Тема 24

Роль государства в экономике. Тема 24 Product: An Introduction

Product: An Introduction Индия в XX веке

Индия в XX веке The phillips curve, the natural rate of unemployment and inflation

The phillips curve, the natural rate of unemployment and inflation Организация работы предприятия

Организация работы предприятия Глобализация и антиглобализм в современном мире

Глобализация и антиглобализм в современном мире Соціальна стратифікація суспільства в умовах розвитку економічної системи капіталізму

Соціальна стратифікація суспільства в умовах розвитку економічної системи капіталізму Машиностроение – ключевая отрасль экономики

Машиностроение – ключевая отрасль экономики Види підприємств залежно від форми власності

Види підприємств залежно від форми власності Управление затратами и ценообразование в инновационной сфере

Управление затратами и ценообразование в инновационной сфере Государственное регулирование социальной сферы. Тема 2

Государственное регулирование социальной сферы. Тема 2 Рыночные отношения в экономике

Рыночные отношения в экономике Проект по ТО и ТР легковых автомобилей ФОРД – ФОКУС с разработкой технологического процесса демонтажа и монтажа сцепления

Проект по ТО и ТР легковых автомобилей ФОРД – ФОКУС с разработкой технологического процесса демонтажа и монтажа сцепления Предприятие, как основное звено экономики. (Тема 1)

Предприятие, как основное звено экономики. (Тема 1) Международное разделение труда (МРТ) как материальная основа мирового хозяйства

Международное разделение труда (МРТ) как материальная основа мирового хозяйства Основные этапы и тенденции общественно – политического и экономического развития стран Европы и США

Основные этапы и тенденции общественно – политического и экономического развития стран Европы и США Развитие России как государства-цивилизации. Лекция 2.2

Развитие России как государства-цивилизации. Лекция 2.2 Международное движение капитала

Международное движение капитала Научно-техническая революция и география мирового хозяйства

Научно-техническая революция и география мирового хозяйства Европейский союз

Европейский союз