- Международное движение капитала

Содержание

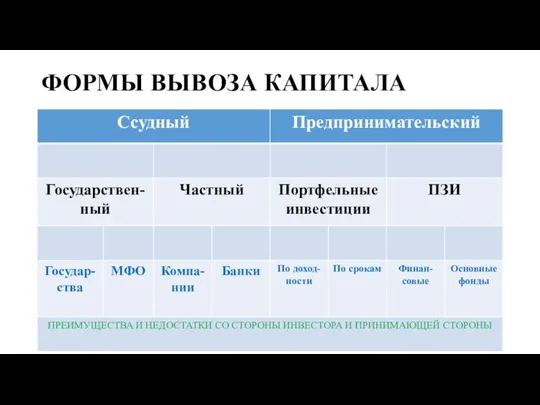

- 2. ФОРМЫ ВЫВОЗА КАПИТАЛА

- 3. МЕЖДУНАРОДНЫЕ ФИНАНСОВЫЕ ОРГАНИЗАЦИИ МВФ ГРУППА ВСЕМИРНОГО БАНКА РЕГИОНАЛЬНЫЕ БАНКИ РАЗВИТИЯ

- 4. МВФ 1944 – формирование более стабильной международной экономической системы и во избежание дорогостоящих ошибок предыдущих десятилетий

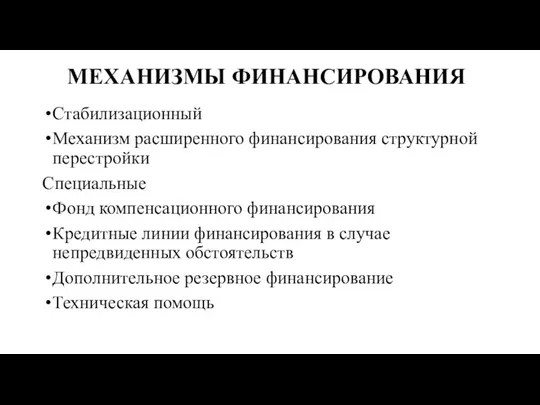

- 5. МЕХАНИЗМЫ ФИНАНСИРОВАНИЯ Стабилизационный Механизм расширенного финансирования структурной перестройки Специальные Фонд компенсационного финансирования Кредитные линии финансирования в

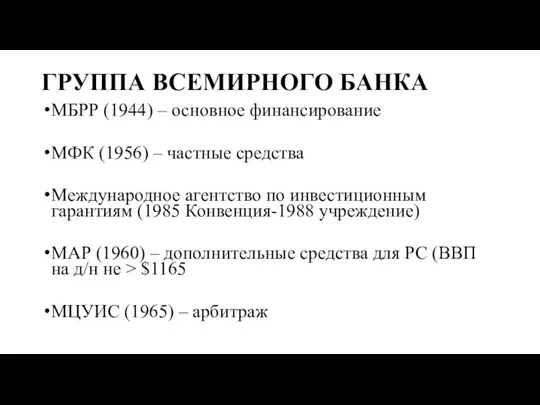

- 6. ГРУППА ВСЕМИРНОГО БАНКА МБРР (1944) – основное финансирование МФК (1956) – частные средства Международное агентство по

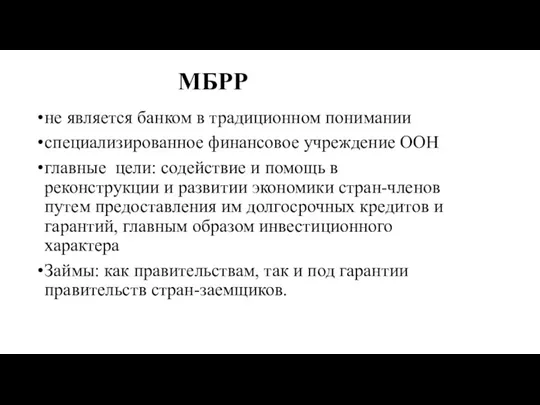

- 7. МБРР не является банком в традиционном понимании специализированное финансовое учреждение ООН главные цели: содействие и помощь

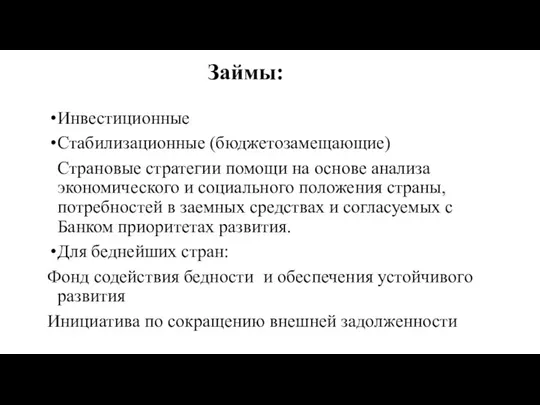

- 8. Займы: Инвестиционные Стабилизационные (бюджетозамещающие) Страновые стратегии помощи на основе анализа экономического и социального положения страны, потребностей

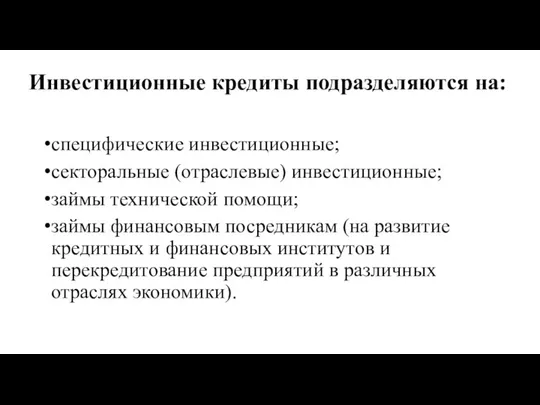

- 9. Инвестиционные кредиты подразделяются на: специфические инвестиционные; секторальные (отраслевые) инвестиционные; займы технической помощи; займы финансовым посредникам (на

- 10. ПРИЧИНЫ ВЫВОЗА КАПИТАЛА ФИНАНСИРОВАНИЕ РЕФОРМ ПОЛИТИЧЕСКИЕ МОТИВЫ ОБХОД ПРОТЕКЦИОНИЗМА СНИЖЕНИЕ ИЗДЕРЖЕК ФОРМИРОВАНИЕ МОНОПОЛИИ РАСШИРЕНИЕ ЭКОНОМИЧЕСКОГО ВЛИЯНИЯ

- 11. ПРЯМЫЕ ЗАРУБЕЖНЫЕ и ПРЯМЫЕ ИНОСТРАННЫЕ ИНВЕСТИЦИИ ПЗИ - ВЛОЖЕНИЯ ИНВЕСТОРА В СТРАНУ –РЕЦЕПИЕНТ ПИИ – ВЛОЖЕНИЯ

- 12. ФОРМЫ ПИИ ДОЧЕРНИЕ КОМПАНИИ ( АССОЦИИРОВАННЫЕ КОМПАНИИ ( ФИЛИАЛЫ (полностью или частично ф собственности нерезидента) МАТЕРИАЛЬНЫЕ

- 13. Портфельные инвестиции Капитал, вложенный резидентом одной страны в акции и долговые ценные бумаги предприятия в другой

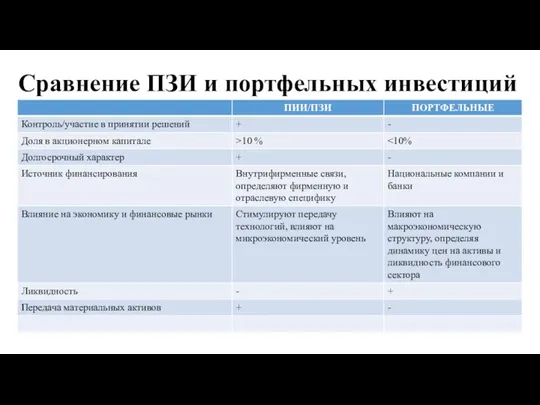

- 14. Сравнение ПЗИ и портфельных инвестиций

- 15. ИНВЕСТИЦИИ И ТОРГОВЛЯ 1/3 МИРОВОЙ ТОРГОВЛИ – ВНУТРИФИРМЕННЫЕ ПОТОКИ ПЕРЕДАЧА ТЕХНОЛОГИЙ И ИННОВАЦИОНОЕ РАЗВИТИЕ ВЛИЯНИЕ НА

- 16. СЛИЯНИЯ И ПОГЛОЩЕНИЯ СЛИЯНИЕ – объединение активов и операций в целях формирования новой компании ПОГЛОЩЕНИЕ –

- 17. СТРАТЕГИЧЕСКИЕ АЛЬЯНСЫ Характерно для наукоемких отраслей Причины: разработка новых технологий Особенности: Сохранение независимости фирм-партнеров Диверсификация рынков

- 18. Инвестиционная политика Более сложная, разнородная и неопределенная. Новые вызовы. Большинство мер – либерализация инвестиционных режимов. Национальные

- 19. Регулирование инвестиций Инвестиционная политика: экспортная ориентация или импортозамещение: Импортозамещение: Лицензирование допуска ТНК Ограничение сфер деятельности Экспортная

- 20. Инструменты инвестиционной политики ОЭСР и ЮНКТАД 5 групп мер: Меры торговой политики Меры стимулирования ПИИ Ограничительные

- 21. ИНВЕСТИЦИОННЫЙ КЛИМАТ СОВОКУПНОСТЬ ПРАВОВЫХ, ОРГАНИЗАЦИОННЫХ, ЭКОНОМИЧЕСКИХ И СОЦИАЛЬНЫХ УСЛОВИЙ ПРИЛОЖЕНИЯ КАПИТАЛА ЗАКОНОДАТЕЛЬСТВО В СФЕРЕ ИНОСТРАННОГО ИНВЕСТИРОВАНИЯ

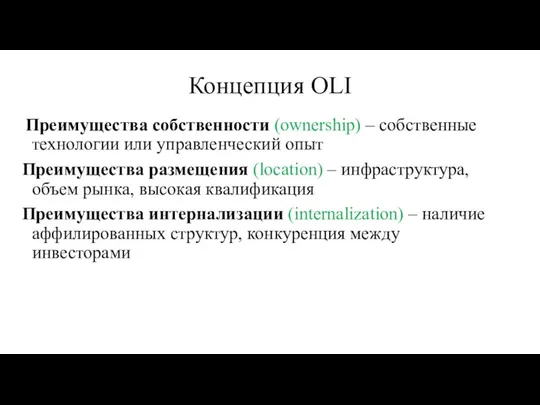

- 22. Концепция OLI Преимущества собственности (ownership) – собственные технологии или управленческий опыт Преимущества размещения (location) – инфраструктура,

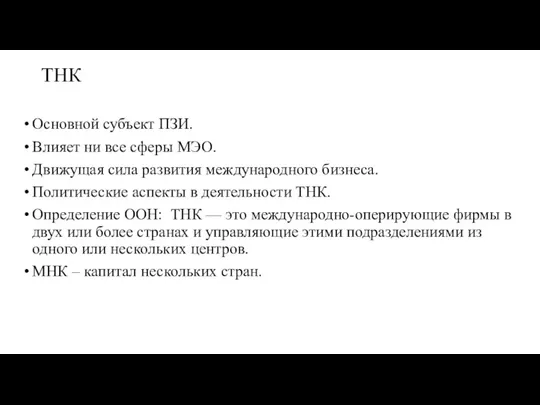

- 23. ТНК Основной субъект ПЗИ. Влияет ни все сферы МЭО. Движущая сила развития международного бизнеса. Политические аспекты

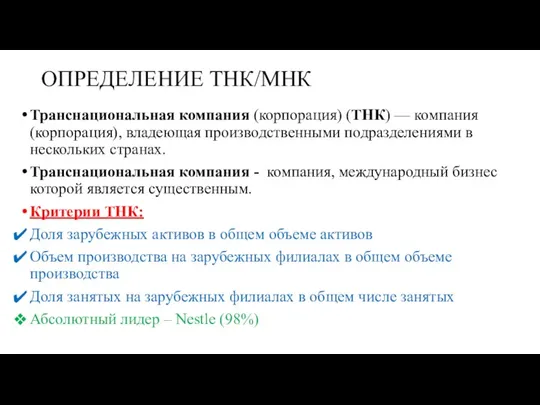

- 24. ОПРЕДЕЛЕНИЕ ТНК/МНК Транснациональная компания (корпорация) (ТНК) — компания (корпорация), владеющая производственными подразделениями в нескольких странах. Транснациональная

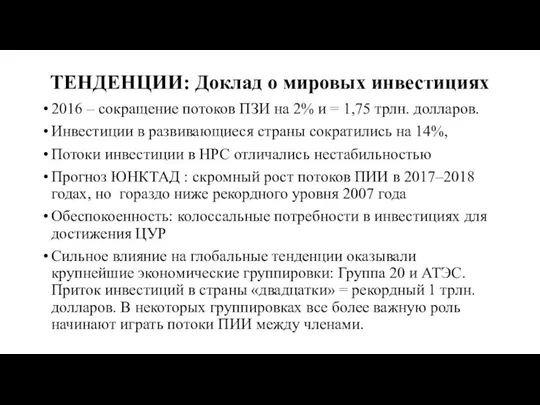

- 25. ТЕНДЕНЦИИ: Доклад о мировых инвестициях 2016 – сокращение потоков ПЗИ на 2% и = 1,75 трлн.

- 26. Динамика ПИИ из ПРС: В целом – отрицательная, сокращение на 11% до 1 трлн. долл. Сокращение

- 27. Приток ПИИ (по всем мире и по отдельным группам стран) в 2005–2016 годах и прогнозы на

- 28. Приток ПИИ по регионам 2016-2018

- 30. Тенденции 2016 г. Общее сокращение; Развивающиеся страны – основные рынки, НО ДОЛЯ СОКРАТИЛАСЬ. В списке десяти

- 31. Отраслевая структура Обрабатывающий сектор – 26% мирового объема накопленных ПИИ. Сырьевой сектор - 6% мирового объема

- 32. Прогноз динамики -нестабильный рост. Некоторый рост глобальных объемов инвестиций (до 10%), но по-прежнему - ниже среднего

- 33. ИНВЕСТИЦИИ И НОВАЯ ПРОМЫШЛЕННАЯ ПОЛИТИКА Промышленная политика: ускорение процесса разработки новых стратегий. Арсенал промышленной политики становится

- 34. Виды промышленной политики: 3 категории Наращивание потенциала: около 40% стратегий промышленного развития предусматривают вертикальные меры политики

- 35. Инвестиционная политика Стимулы и требования к показателям деятельности инвесторов, ОЭЗ. Меры поощрения и упрощения процедур инвестиционной

- 37. ОЭЗ: Продолжается процесс создания новых ОЭЗ и их диверсификации. В большинстве стран - переход от экспортных

- 38. GLOBAL VALUE CHAINS (GVCs) 1. Процесс возрастающего дробления производства среди все большего числа стран. Cвязывают географически

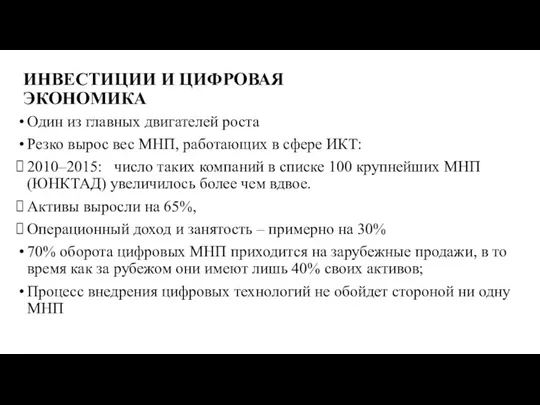

- 39. ИНВЕСТИЦИИ И ЦИФРОВАЯ ЭКОНОМИКА Один из главных двигателей роста Резко вырос вес МНП, работающих в сфере

- 43. Скачать презентацию

ФОРМЫ ВЫВОЗА КАПИТАЛА

ФОРМЫ ВЫВОЗА КАПИТАЛА

МЕЖДУНАРОДНЫЕ ФИНАНСОВЫЕ ОРГАНИЗАЦИИ

МВФ

ГРУППА ВСЕМИРНОГО БАНКА

РЕГИОНАЛЬНЫЕ БАНКИ РАЗВИТИЯ

МЕЖДУНАРОДНЫЕ ФИНАНСОВЫЕ ОРГАНИЗАЦИИ

МВФ

ГРУППА ВСЕМИРНОГО БАНКА

РЕГИОНАЛЬНЫЕ БАНКИ РАЗВИТИЯ

МВФ

1944 – формирование более стабильной международной экономической системы и во избежание

МВФ

1944 – формирование более стабильной международной экономической системы и во избежание

МЕХАНИЗМЫ ФИНАНСИРОВАНИЯ

Стабилизационный

Механизм расширенного финансирования структурной перестройки

Специальные

Фонд компенсационного финансирования

Кредитные линии

МЕХАНИЗМЫ ФИНАНСИРОВАНИЯ

Стабилизационный

Механизм расширенного финансирования структурной перестройки

Специальные

Фонд компенсационного финансирования

Кредитные линии

ГРУППА ВСЕМИРНОГО БАНКА

МБРР (1944) – основное финансирование

МФК (1956) –

ГРУППА ВСЕМИРНОГО БАНКА

МБРР (1944) – основное финансирование

МФК (1956) –

МБРР

не является банком в традиционном понимании

специализированное финансовое учреждение ООН

главные

МБРР

не является банком в традиционном понимании

специализированное финансовое учреждение ООН

главные

Займы:

Инвестиционные

Стабилизационные (бюджетозамещающие)

Страновые стратегии помощи на основе анализа экономического и социального

Займы:

Инвестиционные

Стабилизационные (бюджетозамещающие)

Страновые стратегии помощи на основе анализа экономического и социального

Инвестиционные кредиты подразделяются на:

специфические инвестиционные;

секторальные (отраслевые) инвестиционные;

займы технической помощи;

займы финансовым посредникам

Инвестиционные кредиты подразделяются на:

специфические инвестиционные;

секторальные (отраслевые) инвестиционные;

займы технической помощи;

займы финансовым посредникам

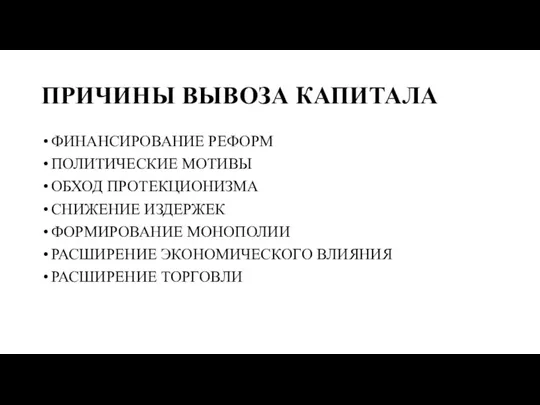

ПРИЧИНЫ ВЫВОЗА КАПИТАЛА

ФИНАНСИРОВАНИЕ РЕФОРМ

ПОЛИТИЧЕСКИЕ МОТИВЫ

ОБХОД ПРОТЕКЦИОНИЗМА

СНИЖЕНИЕ ИЗДЕРЖЕК

ФОРМИРОВАНИЕ МОНОПОЛИИ

РАСШИРЕНИЕ ЭКОНОМИЧЕСКОГО ВЛИЯНИЯ

РАСШИРЕНИЕ

ПРИЧИНЫ ВЫВОЗА КАПИТАЛА

ФИНАНСИРОВАНИЕ РЕФОРМ

ПОЛИТИЧЕСКИЕ МОТИВЫ

ОБХОД ПРОТЕКЦИОНИЗМА

СНИЖЕНИЕ ИЗДЕРЖЕК

ФОРМИРОВАНИЕ МОНОПОЛИИ

РАСШИРЕНИЕ ЭКОНОМИЧЕСКОГО ВЛИЯНИЯ

РАСШИРЕНИЕ

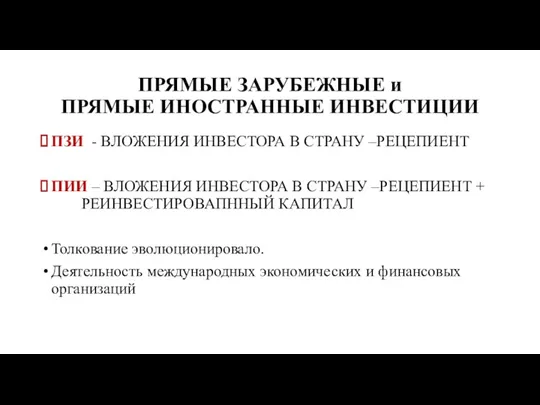

ПРЯМЫЕ ЗАРУБЕЖНЫЕ и

ПРЯМЫЕ ИНОСТРАННЫЕ ИНВЕСТИЦИИ

ПЗИ - ВЛОЖЕНИЯ ИНВЕСТОРА В СТРАНУ

ПРЯМЫЕ ЗАРУБЕЖНЫЕ и

ПРЯМЫЕ ИНОСТРАННЫЕ ИНВЕСТИЦИИ

ПЗИ - ВЛОЖЕНИЯ ИНВЕСТОРА В СТРАНУ

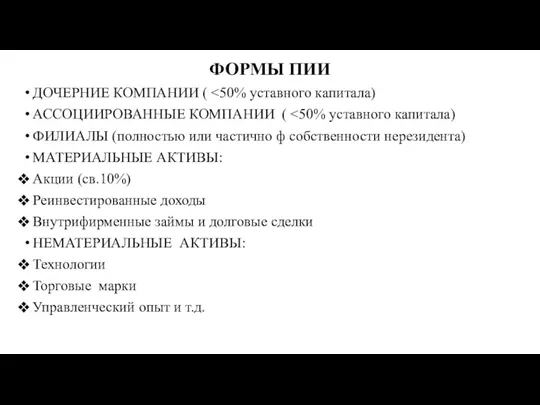

ФОРМЫ ПИИ

ДОЧЕРНИЕ КОМПАНИИ ( <50% уставного капитала)

АССОЦИИРОВАННЫЕ КОМПАНИИ ( <50% уставного

ФОРМЫ ПИИ

ДОЧЕРНИЕ КОМПАНИИ ( <50% уставного капитала)

АССОЦИИРОВАННЫЕ КОМПАНИИ ( <50% уставного

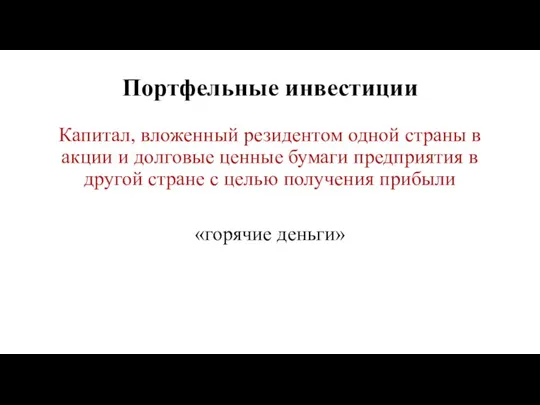

Портфельные инвестиции

Капитал, вложенный резидентом одной страны в акции и долговые ценные

Портфельные инвестиции

Капитал, вложенный резидентом одной страны в акции и долговые ценные

Сравнение ПЗИ и портфельных инвестиций

Сравнение ПЗИ и портфельных инвестиций

ИНВЕСТИЦИИ И ТОРГОВЛЯ

1/3 МИРОВОЙ ТОРГОВЛИ – ВНУТРИФИРМЕННЫЕ ПОТОКИ

ПЕРЕДАЧА ТЕХНОЛОГИЙ И ИННОВАЦИОНОЕ

ИНВЕСТИЦИИ И ТОРГОВЛЯ

1/3 МИРОВОЙ ТОРГОВЛИ – ВНУТРИФИРМЕННЫЕ ПОТОКИ

ПЕРЕДАЧА ТЕХНОЛОГИЙ И ИННОВАЦИОНОЕ

СЛИЯНИЯ И ПОГЛОЩЕНИЯ

СЛИЯНИЕ – объединение активов и операций в целях формирования

СЛИЯНИЯ И ПОГЛОЩЕНИЯ

СЛИЯНИЕ – объединение активов и операций в целях формирования

СТРАТЕГИЧЕСКИЕ АЛЬЯНСЫ

Характерно для наукоемких отраслей

Причины: разработка новых технологий

Особенности:

Сохранение независимости фирм-партнеров

Диверсификация рынков

Совместный

СТРАТЕГИЧЕСКИЕ АЛЬЯНСЫ

Характерно для наукоемких отраслей

Причины: разработка новых технологий

Особенности:

Сохранение независимости фирм-партнеров

Диверсификация рынков

Совместный

Инвестиционная политика

Более сложная, разнородная и неопределенная.

Новые вызовы.

Большинство мер – либерализация

Инвестиционная политика

Более сложная, разнородная и неопределенная.

Новые вызовы.

Большинство мер – либерализация

Регулирование инвестиций

Инвестиционная политика: экспортная ориентация или импортозамещение:

Импортозамещение:

Лицензирование допуска

Регулирование инвестиций

Инвестиционная политика: экспортная ориентация или импортозамещение:

Импортозамещение:

Лицензирование допуска

Инструменты инвестиционной политики

ОЭСР и ЮНКТАД

5 групп мер:

Меры торговой политики

Меры стимулирования ПИИ

Ограничительные

Инструменты инвестиционной политики

ОЭСР и ЮНКТАД

5 групп мер:

Меры торговой политики

Меры стимулирования ПИИ

Ограничительные

ИНВЕСТИЦИОННЫЙ КЛИМАТ

СОВОКУПНОСТЬ ПРАВОВЫХ, ОРГАНИЗАЦИОННЫХ, ЭКОНОМИЧЕСКИХ И СОЦИАЛЬНЫХ УСЛОВИЙ ПРИЛОЖЕНИЯ КАПИТАЛА

ЗАКОНОДАТЕЛЬСТВО В

ИНВЕСТИЦИОННЫЙ КЛИМАТ

СОВОКУПНОСТЬ ПРАВОВЫХ, ОРГАНИЗАЦИОННЫХ, ЭКОНОМИЧЕСКИХ И СОЦИАЛЬНЫХ УСЛОВИЙ ПРИЛОЖЕНИЯ КАПИТАЛА

ЗАКОНОДАТЕЛЬСТВО В

Концепция OLI

Преимущества собственности (ownership) – собственные технологии или управленческий опыт

Преимущества

Концепция OLI

Преимущества собственности (ownership) – собственные технологии или управленческий опыт

Преимущества

ТНК

Основной субъект ПЗИ.

Влияет ни все сферы МЭО.

Движущая сила развития

ТНК

Основной субъект ПЗИ.

Влияет ни все сферы МЭО.

Движущая сила развития

ОПРЕДЕЛЕНИЕ ТНК/МНК

Транснациональная компания (корпорация) (ТНК) — компания (корпорация), владеющая производственными подразделениями в

ОПРЕДЕЛЕНИЕ ТНК/МНК

Транснациональная компания (корпорация) (ТНК) — компания (корпорация), владеющая производственными подразделениями в

ТЕНДЕНЦИИ: Доклад о мировых инвестициях

2016 – сокращение потоков ПЗИ на 2%

ТЕНДЕНЦИИ: Доклад о мировых инвестициях

2016 – сокращение потоков ПЗИ на 2%

Динамика ПИИ из ПРС:

В целом – отрицательная, сокращение на 11%

Динамика ПИИ из ПРС:

В целом – отрицательная, сокращение на 11%

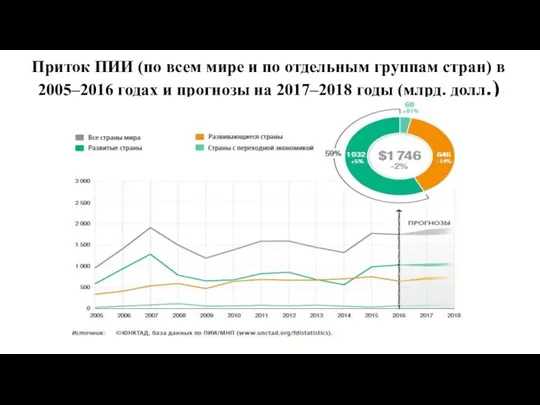

Приток ПИИ (по всем мире и по отдельным группам стран) в

Приток ПИИ (по всем мире и по отдельным группам стран) в

Приток ПИИ по регионам 2016-2018

Приток ПИИ по регионам 2016-2018

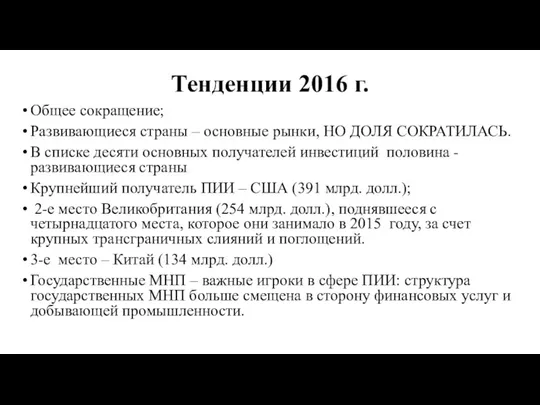

Тенденции 2016 г.

Общее сокращение;

Развивающиеся страны – основные рынки, НО ДОЛЯ

Тенденции 2016 г.

Общее сокращение;

Развивающиеся страны – основные рынки, НО ДОЛЯ

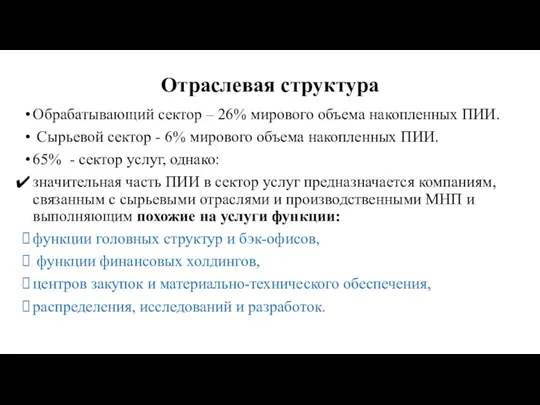

Отраслевая структура

Обрабатывающий сектор – 26% мирового объема накопленных ПИИ.

Сырьевой

Отраслевая структура

Обрабатывающий сектор – 26% мирового объема накопленных ПИИ.

Сырьевой

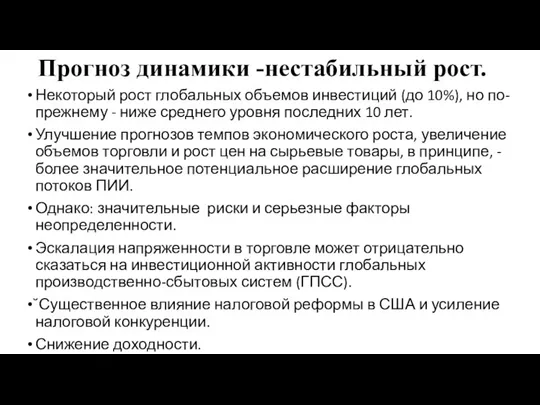

Прогноз динамики -нестабильный рост.

Некоторый рост глобальных объемов инвестиций (до 10%),

Прогноз динамики -нестабильный рост.

Некоторый рост глобальных объемов инвестиций (до 10%),

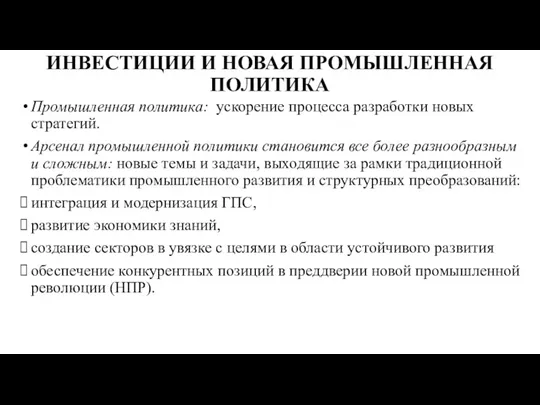

ИНВЕСТИЦИИ И НОВАЯ ПРОМЫШЛЕННАЯ ПОЛИТИКА

Промышленная политика: ускорение процесса разработки новых

ИНВЕСТИЦИИ И НОВАЯ ПРОМЫШЛЕННАЯ ПОЛИТИКА

Промышленная политика: ускорение процесса разработки новых

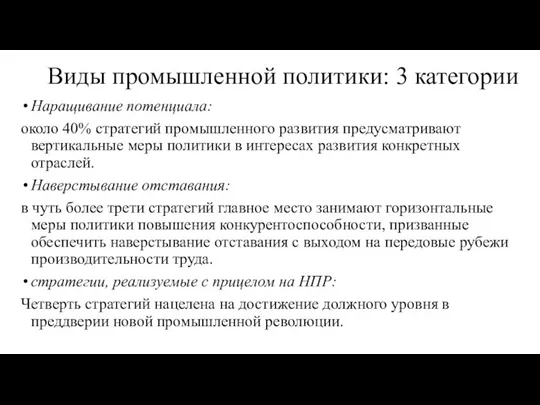

Виды промышленной политики: 3 категории

Наращивание потенциала:

около 40% стратегий промышленного развития

Виды промышленной политики: 3 категории

Наращивание потенциала:

около 40% стратегий промышленного развития

Инвестиционная политика

Стимулы и требования к показателям деятельности инвесторов, ОЭЗ.

Меры

Инвестиционная политика

Стимулы и требования к показателям деятельности инвесторов, ОЭЗ.

Меры

ОЭЗ:

Продолжается процесс создания новых ОЭЗ и их диверсификации.

В большинстве

ОЭЗ:

Продолжается процесс создания новых ОЭЗ и их диверсификации.

В большинстве

GLOBAL VALUE CHAINS (GVCs)

1. Процесс возрастающего дробления производства среди все большего

GLOBAL VALUE CHAINS (GVCs)

1. Процесс возрастающего дробления производства среди все большего

ИНВЕСТИЦИИ И ЦИФРОВАЯ

ЭКОНОМИКА

Один из главных двигателей роста

Резко вырос вес МНП, работающих

ИНВЕСТИЦИИ И ЦИФРОВАЯ

ЭКОНОМИКА

Один из главных двигателей роста

Резко вырос вес МНП, работающих

Что такое бюджет?

Что такое бюджет? Естественная безработица. Полная занятость

Естественная безработица. Полная занятость Предмет и метод институциональной экономики

Предмет и метод институциональной экономики Экономика, часть 2. Вопросы кодификатора

Экономика, часть 2. Вопросы кодификатора Особенности действия экономических законов на фармацевтическом рынке

Особенности действия экономических законов на фармацевтическом рынке Економіка, як наука. Виробничі процеси. Виробництво

Економіка, як наука. Виробничі процеси. Виробництво Міжнародна торгівля готельно-туристичними послугами. (Лекція 6)

Міжнародна торгівля готельно-туристичними послугами. (Лекція 6) Финансово-экономические характеристики деятельности публичных компаний

Финансово-экономические характеристики деятельности публичных компаний Разработка дизайна элементов городских инженерных систем

Разработка дизайна элементов городских инженерных систем Презентация к игре Юный экономист 6 класс

Презентация к игре Юный экономист 6 класс Производственный цикл, экономическое значение совершенствования его структуры

Производственный цикл, экономическое значение совершенствования его структуры Система глобального судоходства и мировой морской флот. Лекция № 1

Система глобального судоходства и мировой морской флот. Лекция № 1 Экономика и финансы фирмы. (Часть 1)

Экономика и финансы фирмы. (Часть 1) Система показателей и признаков в таможенной статистике

Система показателей и признаков в таможенной статистике Основные проблемы экономики

Основные проблемы экономики Предмет та метод економетрії. Однофакторна лінійна економетрична модель

Предмет та метод економетрії. Однофакторна лінійна економетрична модель Экономика для АНО Одаренная молодежь

Экономика для АНО Одаренная молодежь Теория внешних эффектов

Теория внешних эффектов Экономикалық өсу және нарықтық экономиканың циклдылығы

Экономикалық өсу және нарықтық экономиканың циклдылығы Паспорт муниципального образования. Городской округ Город Южно-Сахалинск

Паспорт муниципального образования. Городской округ Город Южно-Сахалинск Платформенные цифровые решения. Мировой опыт и его адаптированное применение в Узбекистане

Платформенные цифровые решения. Мировой опыт и его адаптированное применение в Узбекистане Правовые и экономические особенности закупки ТРУ отдельными юридическими лицами

Правовые и экономические особенности закупки ТРУ отдельными юридическими лицами Методология классической политэкономии

Методология классической политэкономии Макроэкономика. Методы расчета ВВП (валовой внутренний продукт)

Макроэкономика. Методы расчета ВВП (валовой внутренний продукт) Учет кассовых операций

Учет кассовых операций Внутренняя среда организации

Внутренняя среда организации экономика семьи

экономика семьи Адам Сміт

Адам Сміт