- Экономика и финансы фирмы. (Часть 1)

Содержание

- 2. Литература (основная): Экономика фирмы: Учебное пособие / Под ред. А.Н. Ряховской. - М.: Магистр: ИНФРА-М,2014.Гриф УМО,

- 3. Дополнительная литература: Мокий М.С., Азоева О.В., Ивановский В.С. Экономика фирмы. Учебник и практикум.-М.: Юрайт, 2012 Магомедав

- 4. Вопросы: 1. Понятие фирмы, внешняя и внутренняя среда 2. Модель функционирования фирмы 3. Ресурсы и имущество

- 5. Фирма(организация) – это самостоятельный хозяйственный субъект, производящий продукцию, выполняющий работы и оказывающий услуги в целях удовлетворения

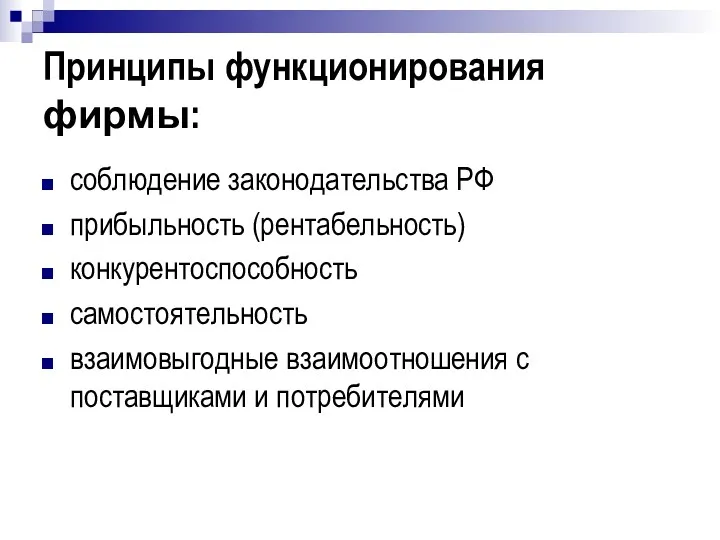

- 6. Принципы функционирования фирмы: соблюдение законодательства РФ прибыльность (рентабельность) конкурентоспособность самостоятельность взаимовыгодные взаимоотношения с поставщиками и потребителями

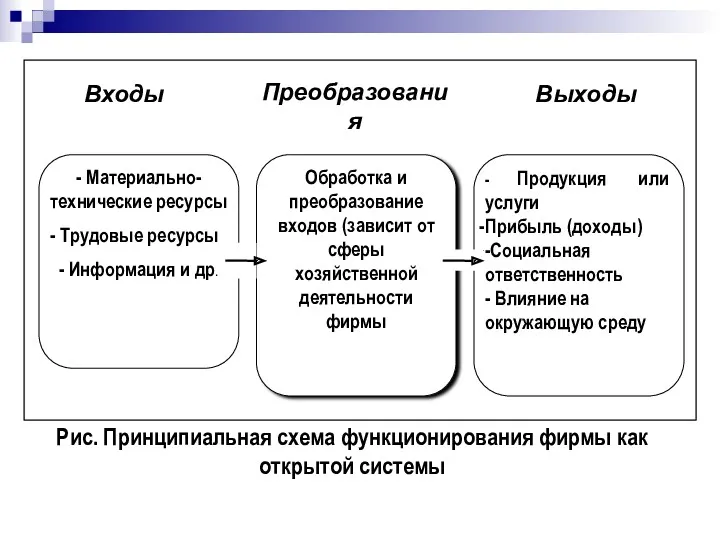

- 7. Рис. Принципиальная схема функционирования фирмы как открытой системы

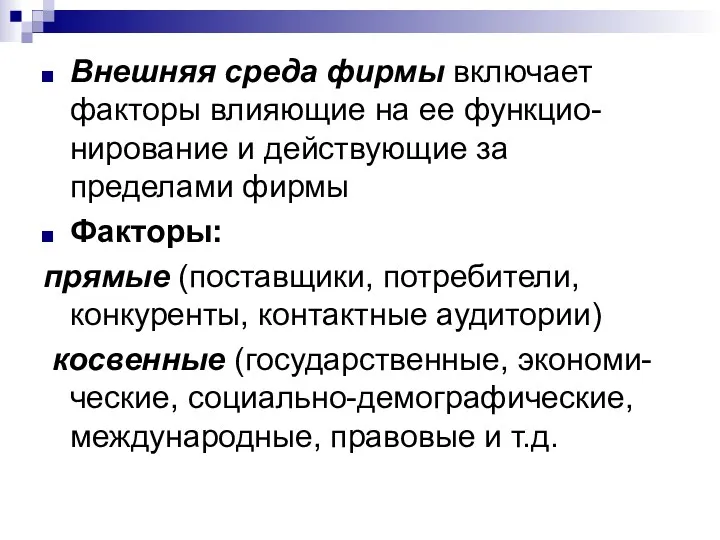

- 8. Внешняя среда фирмы включает факторы влияющие на ее функцио-нирование и действующие за пределами фирмы Факторы: прямые

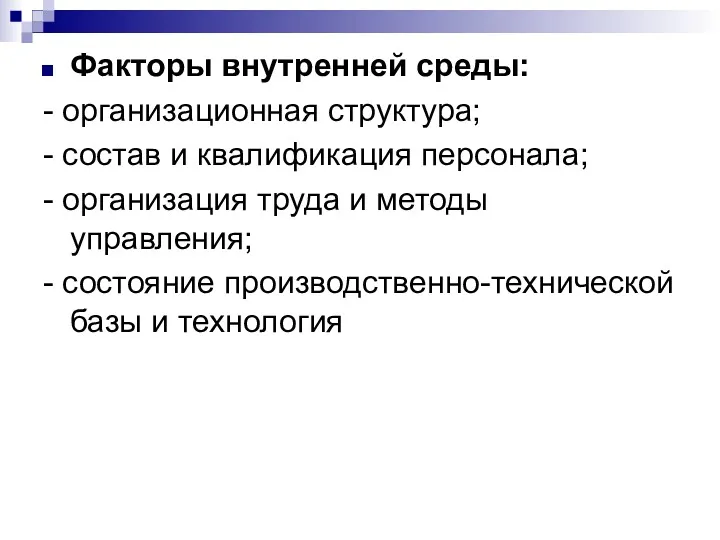

- 9. Факторы внутренней среды: - организационная структура; - состав и квалификация персонала; - организация труда и методы

- 10. Полная модель фирмы рыночного типа

- 11. Юридическое лицо – фирма (организация), которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество

- 12. Ресурсы: материально-вещественные, представлен-ные в предметной форме: ( материальные, материально-технические финансовые, природные, информация) Людские(трудовые), имеющие личностный характер,

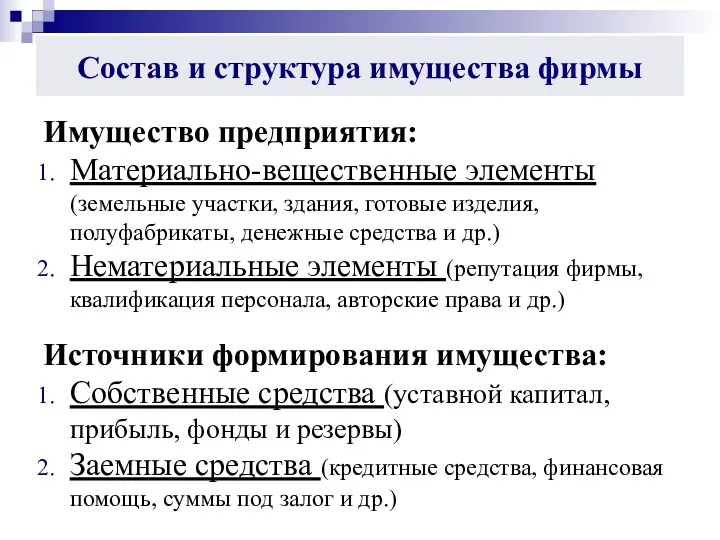

- 13. Состав и структура имущества фирмы Имущество предприятия: Материально-вещественные элементы (земельные участки, здания, готовые изделия, полуфабрикаты, денежные

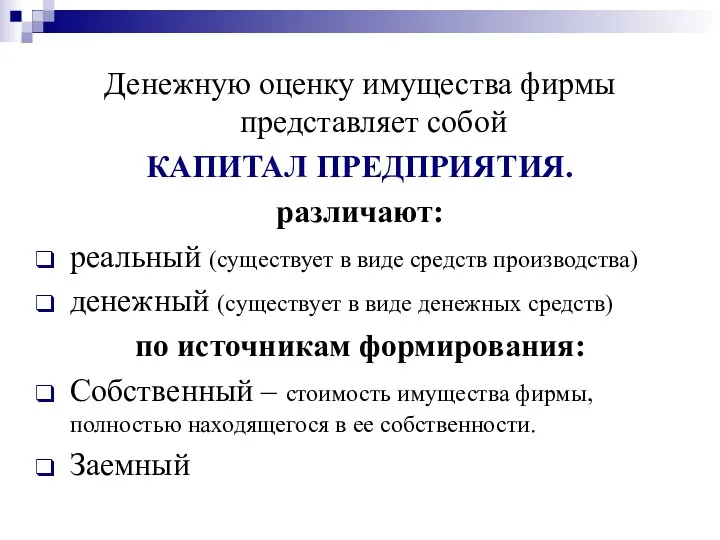

- 14. Денежную оценку имущества фирмы представляет собой КАПИТАЛ ПРЕДПРИЯТИЯ. различают: реальный (существует в виде средств производства) денежный

- 15. Тема 2 Основные средства и нематериальные активы. Вопросы: 1. Основные средства и их классификация 2. Амортизация

- 16. Основные фонды – материально-вещественные ценности, используемые в качестве средств труда, которые действуют в неизменной форме в

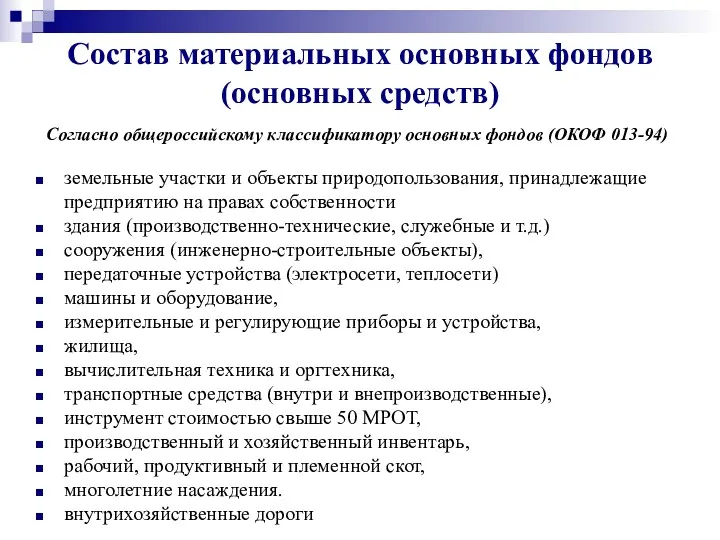

- 17. Состав материальных основных фондов (основных средств) земельные участки и объекты природопользования, принадлежащие предприятию на правах собственности

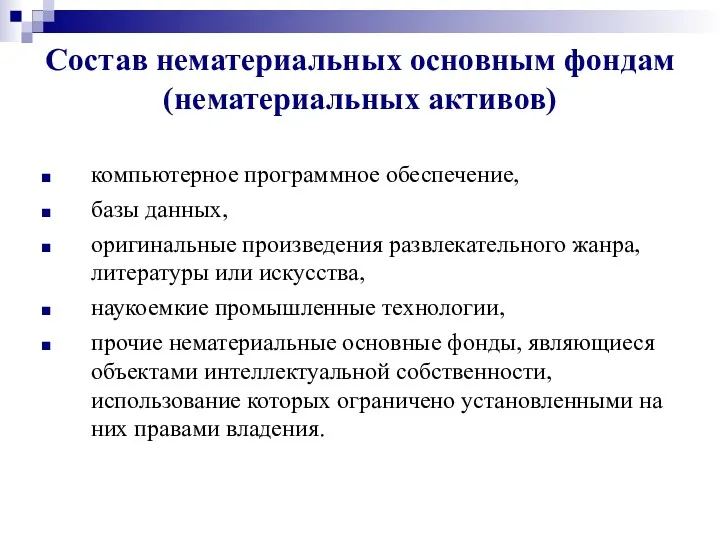

- 18. Состав нематериальных основным фондам (нематериальных активов) компьютерное программное обеспечение, базы данных, оригинальные произведения развлекательного жанра, литературы

- 19. Соотношение в % отдельных групп основных фондов представляют структуру фондов. Факторы, влияющие на структуру основных фонов:

- 20. Пути улучшения структуры ОФ: Обновление и модернизация оборудования Увеличение доли прогрессивных видов станков и машин Установка

- 21. Оценка основных фондов: Натуральная форма – определяется число машин, их производительность, мощность Денежная форма –необходима для

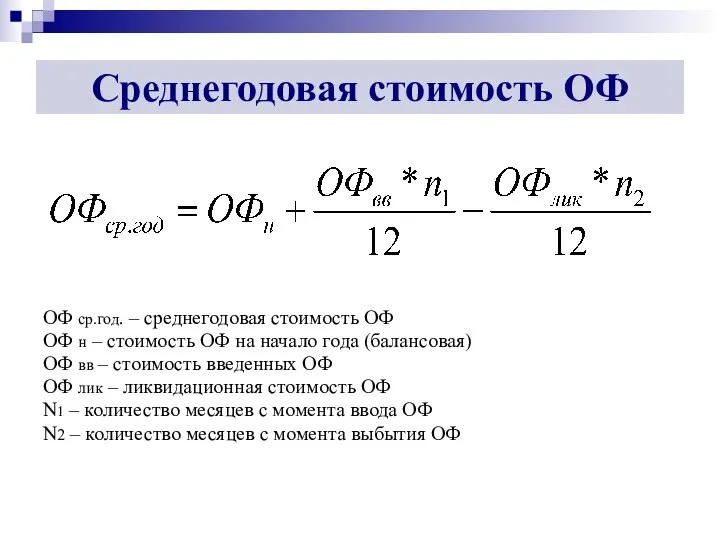

- 22. Среднегодовая стоимость ОФ ОФ ср.год. – среднегодовая стоимость ОФ ОФ н – стоимость ОФ на начало

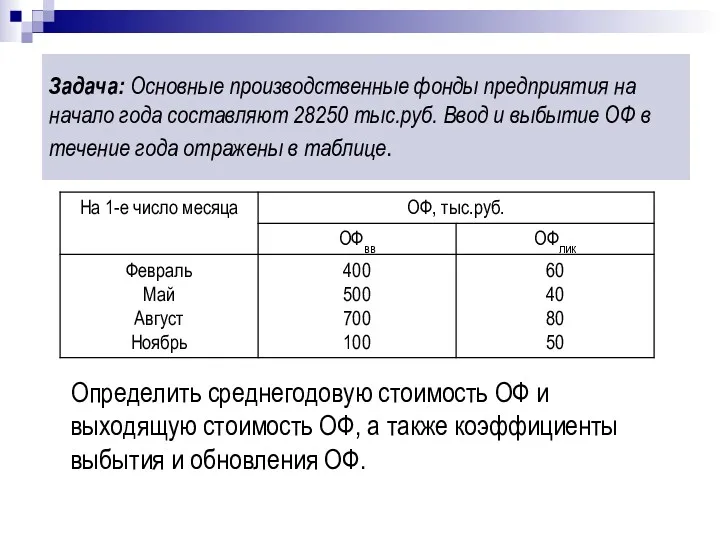

- 23. Задача: Основные производственные фонды предприятия на начало года составляют 28250 тыс.руб. Ввод и выбытие ОФ в

- 24. Решение: ОФвых(к) = 28250 + (400+500+700+100) - (60+40+80+50) = 29720 тыс.руб. – выходящая стоимость ОФ или

- 25. Амортизация - это денежное возмещение износа ОФ путем включения части их стоимости в затраты на выпуск

- 26. Постановление Правительства РФ от 01.01.2002г. №1 «Общая классификация основных средств, включаемых в амортизационные группы» 10 групп

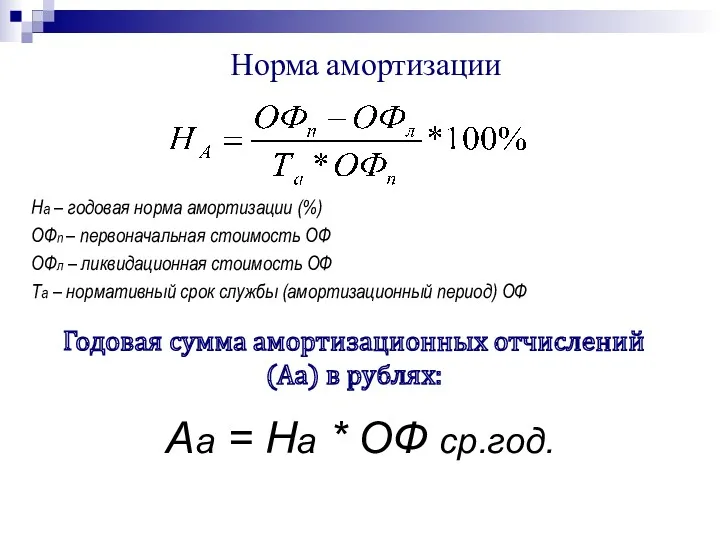

- 27. Норма амортизации На – годовая норма амортизации (%) ОФп – первоначальная стоимость ОФ ОФл – ликвидационная

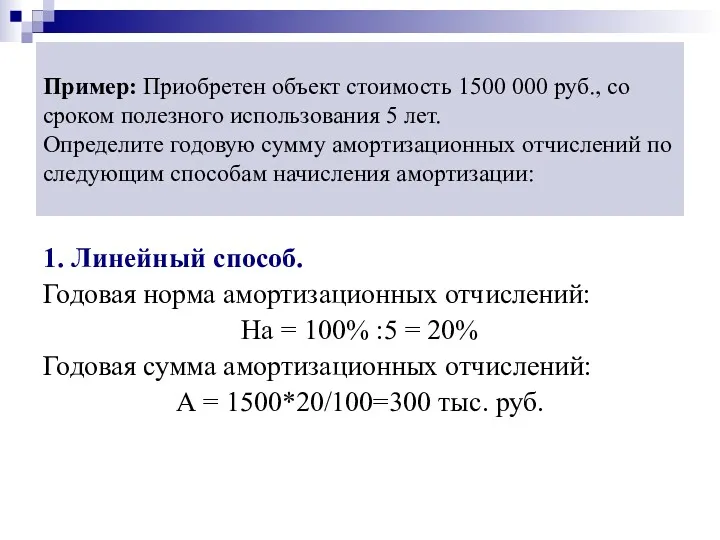

- 28. Пример: Приобретен объект стоимость 1500 000 руб., со сроком полезного использования 5 лет. Определите годовую сумму

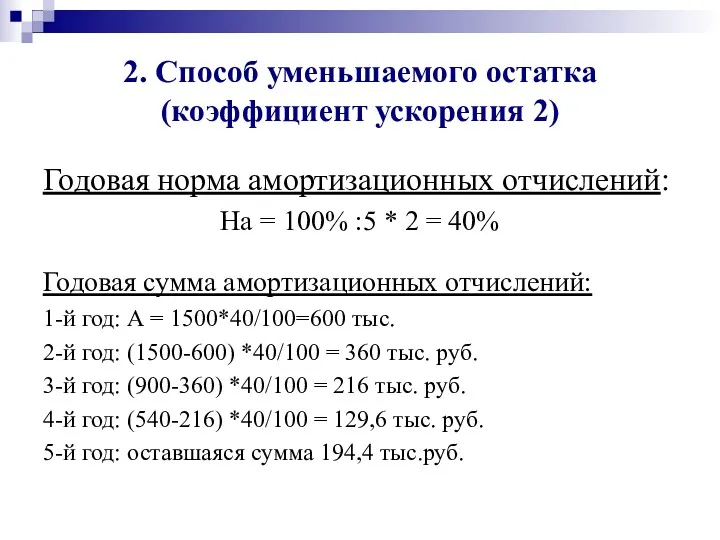

- 29. 2. Способ уменьшаемого остатка (коэффициент ускорения 2) Годовая норма амортизационных отчислений: На = 100% :5 *

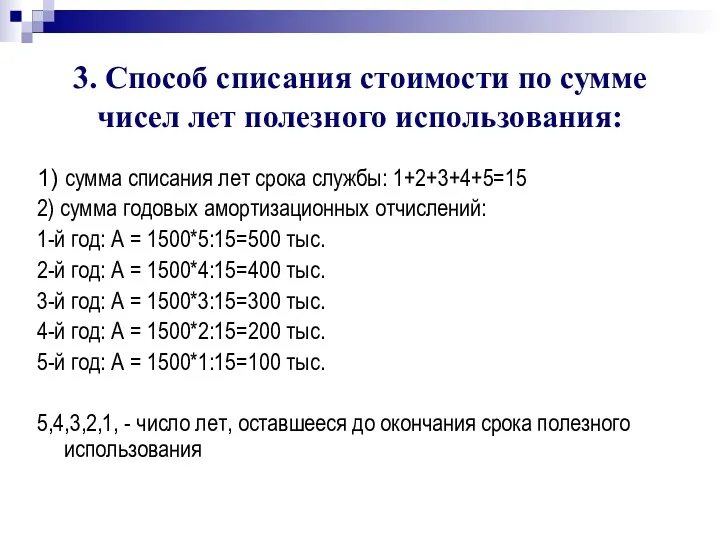

- 30. 3. Способ списания стоимости по сумме чисел лет полезного использования: 1) сумма списания лет срока службы:

- 31. Воспроизводство основных фондов: Мероприятия простого воспроизводства (ремонт, модернизация) Мероприятия расширенного воспроизводства (новое строительство, реконструкция и расширение

- 32. Совокупность показателей использования основных производственных фондов

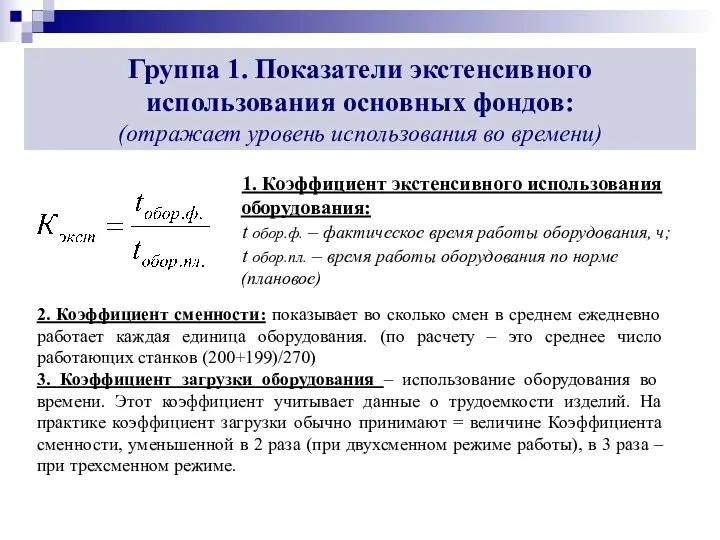

- 33. Группа 1. Показатели экстенсивного использования основных фондов: (отражает уровень использования во времени) 1. Коэффициент экстенсивного использования

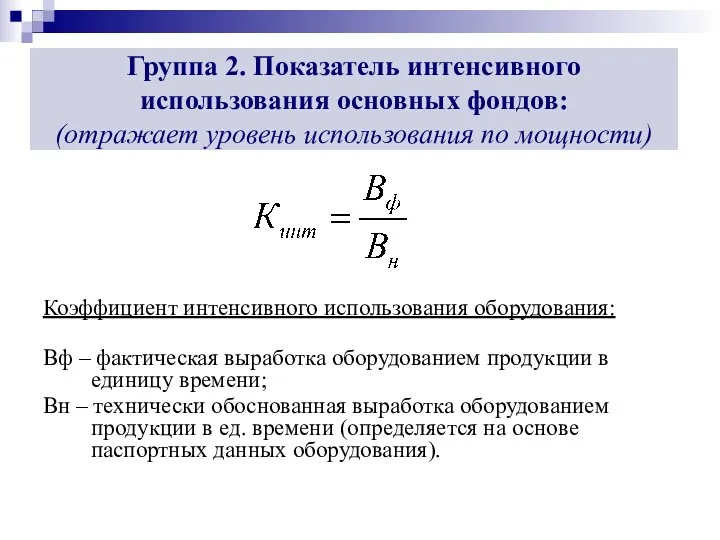

- 34. Группа 2. Показатель интенсивного использования основных фондов: (отражает уровень использования по мощности) Коэффициент интенсивного использования оборудования:

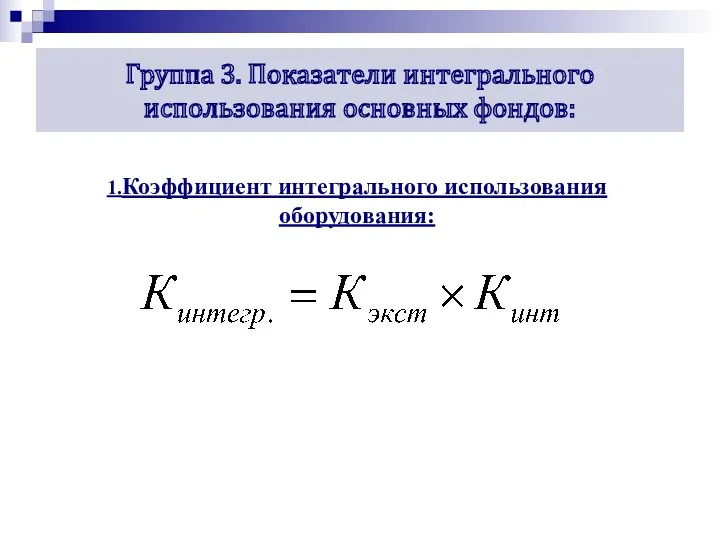

- 35. Группа 3. Показатели интегрального использования основных фондов: 1.Коэффициент интегрального использования оборудования:

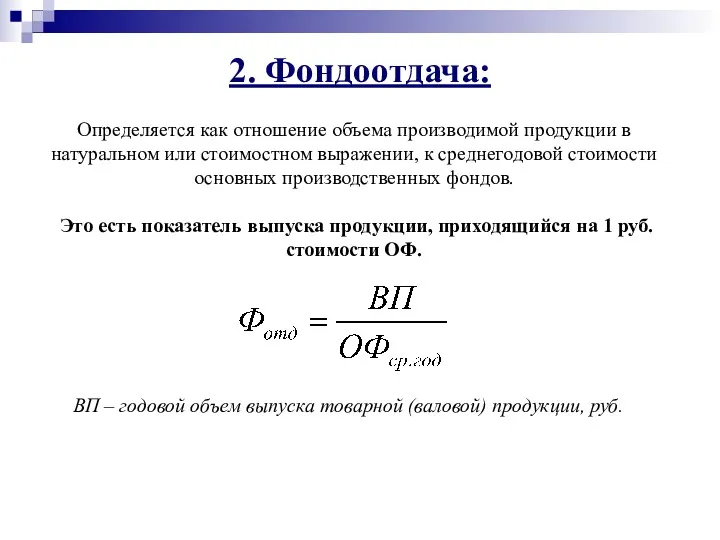

- 36. 2. Фондоотдача: ВП – годовой объем выпуска товарной (валовой) продукции, руб. Определяется как отношение объема производимой

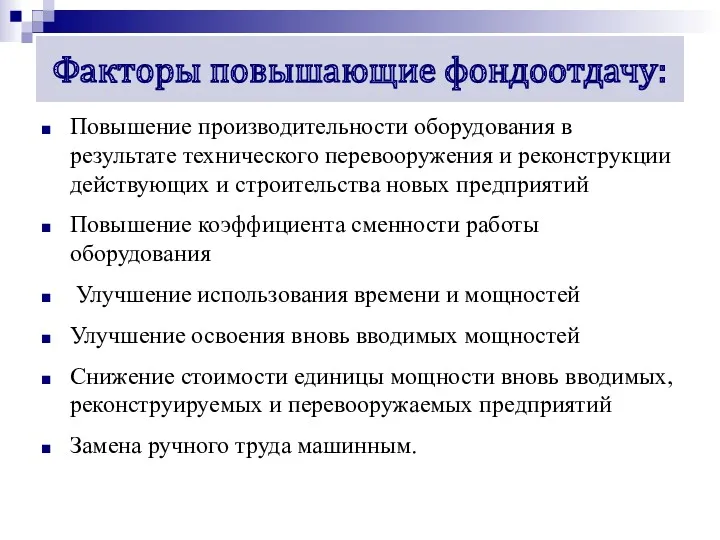

- 37. Факторы повышающие фондоотдачу: Повышение производительности оборудования в результате технического перевооружения и реконструкции действующих и строительства новых

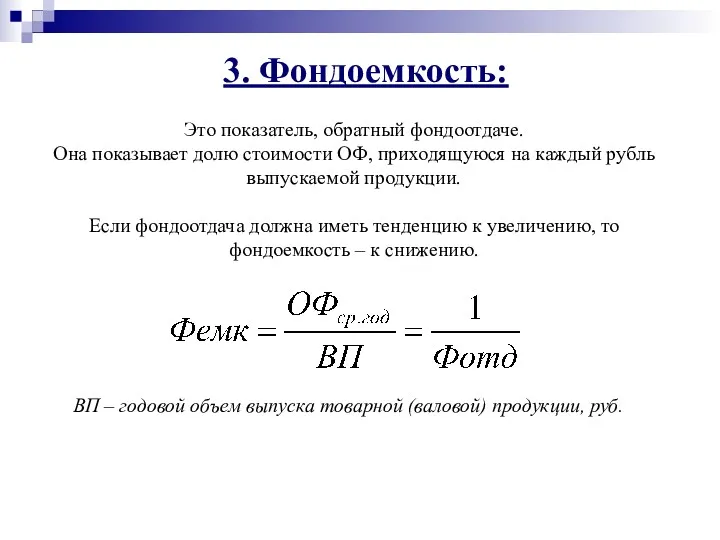

- 38. 3. Фондоемкость: ВП – годовой объем выпуска товарной (валовой) продукции, руб. Это показатель, обратный фондоотдаче. Она

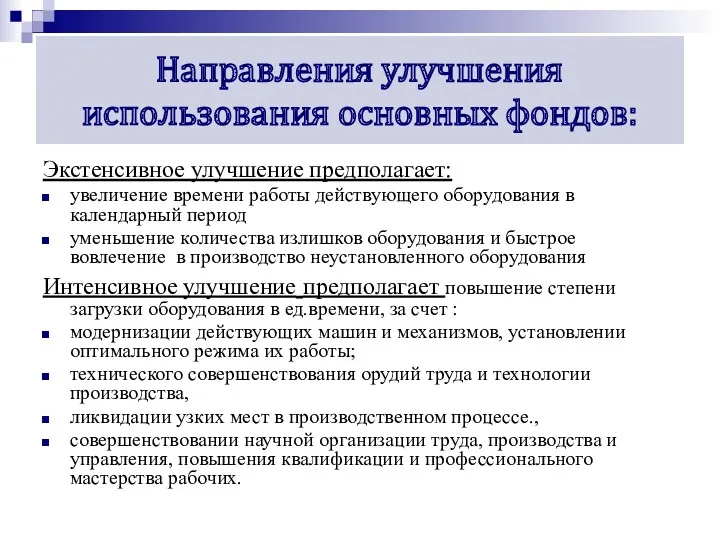

- 39. Направления улучшения использования основных фондов: Экстенсивное улучшение предполагает: увеличение времени работы действующего оборудования в календарный период

- 40. Вопросы: 1. Оборотные средства и их классификация 2. Нормирование оборотных средств 3. Система показателей эффективности использования

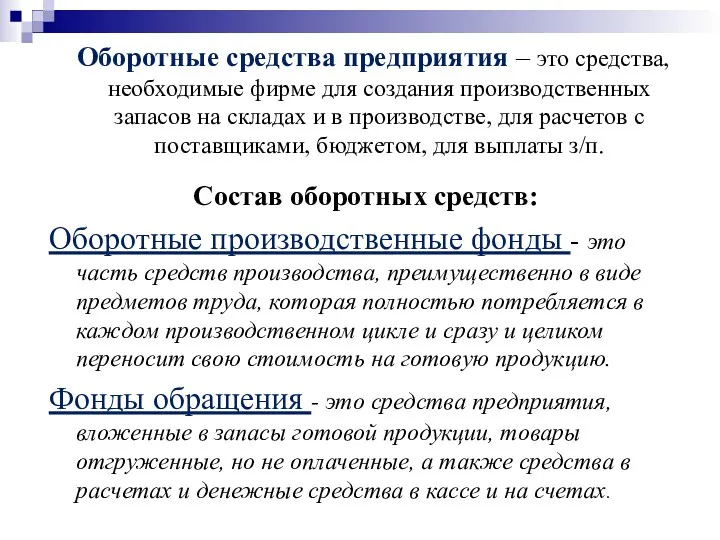

- 41. Оборотные средства предприятия – это средства, необходимые фирме для создания производственных запасов на складах и в

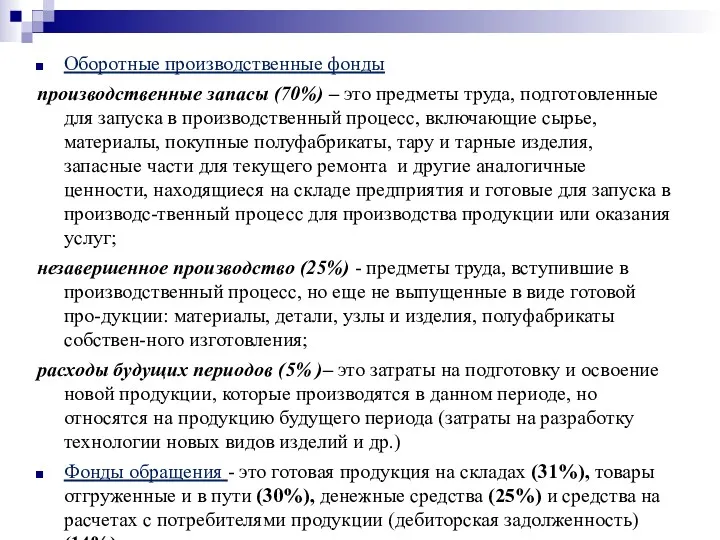

- 42. Оборотные производственные фонды производственные запасы (70%) – это предметы труда, подготовленные для запуска в производственный процесс,

- 43. Стадии кругооборота оборотных средств: Денежная В сфере обращения, где денежные средства превращаются в производственные запасы Производительная.

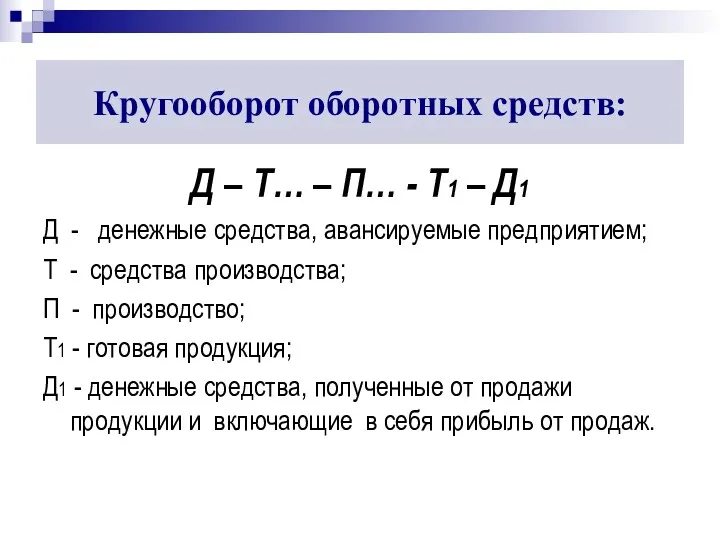

- 44. Кругооборот оборотных средств: Д – Т… – П… - Т1 – Д1 Д - денежные средства,

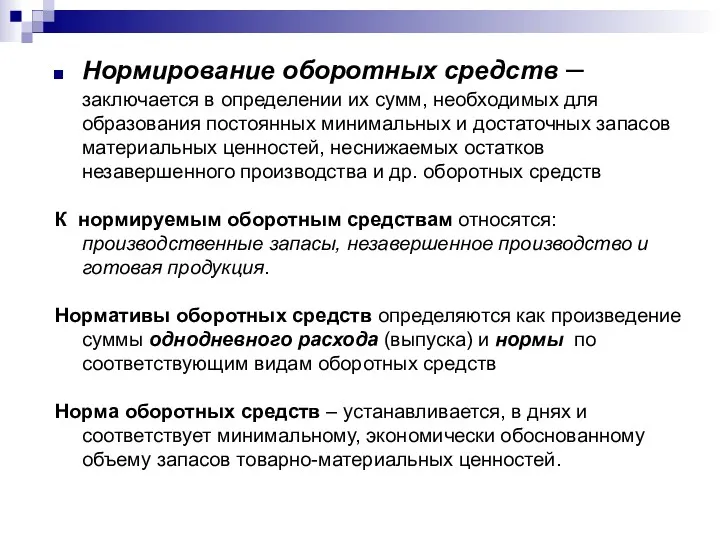

- 45. Нормирование оборотных средств –заключается в определении их сумм, необходимых для образования постоянных минимальных и достаточных запасов

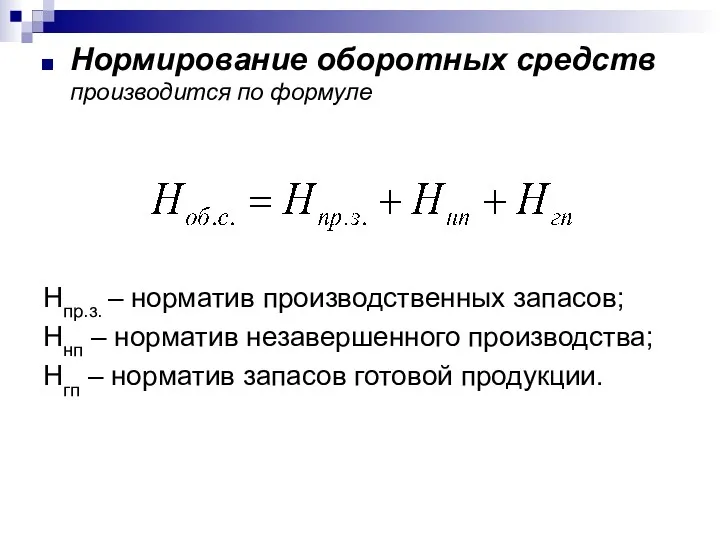

- 46. Нормирование оборотных средств производится по формуле Нпр.з. – норматив производственных запасов; Ннп – норматив незавершенного производства;

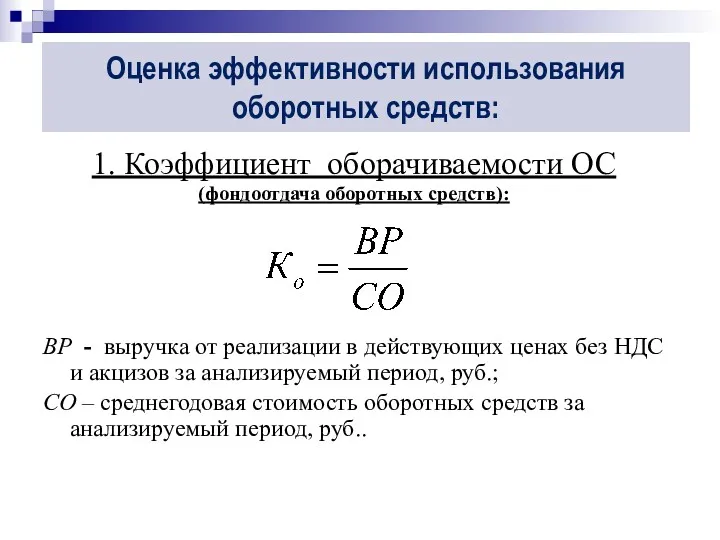

- 47. 1. Коэффициент оборачиваемости ОС (фондоотдача оборотных средств): ВР - выручка от реализации в действующих ценах без

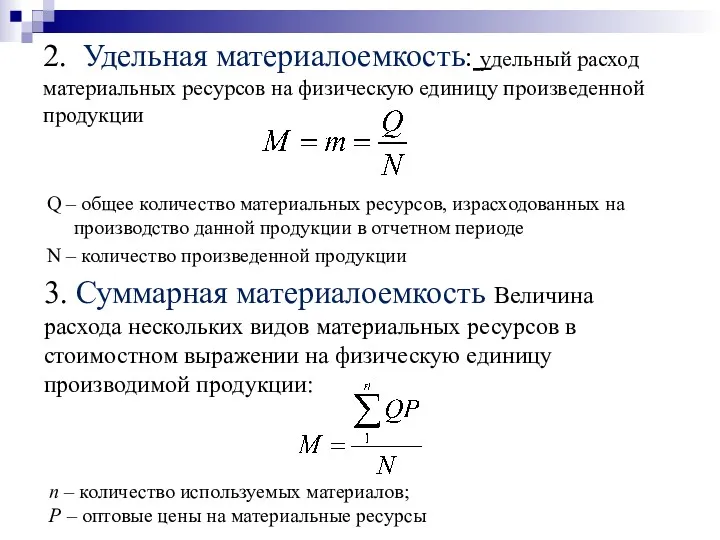

- 48. 2. Удельная материалоемкость: удельный расход материальных ресурсов на физическую единицу произведенной продукции 3. Суммарная материалоемкость Величина

- 49. Значение экономии материальных ресурсов для фирмы: Снижение удельных расходов сырья, материалов, топлива обеспечивает производству больше экономической

- 50. Экономия оборотных средств - 1 Спл.об. – плановая себестоимость в оборотных средствах на данный период, руб.

- 51. Экономия оборотных средств - 2 Тпл, Тф – продолжительность одного оборота в днях в предыдущем (базовом)

- 52. Экономия оборотных средств - 3 Кроста – коэффициент роста объема продукции в плановом периоде по сравнению

- 53. Задача: рассчитать экономию оборотных средств на предприятии 3-мя способами:

- 54. Решение: 1 способ: Э = 10200 – (26000/ 2,5) = 10200-10400 = - 200 руб. 2

- 55. Направления ускорения оборачиваемости оборотных средств: На стадии создания производственных запасов: внедрение экономически обоснованных норм запасов; приближение

- 56. ТЕМА: 4 Внутрифирменное производственное планирование и производственная мощность Вопросы: 1. Система внутрифирменного планирования 2. Производственная программа,

- 57. Процесс планирования заключается в научном обосновании целей фирмы, разработке мероприятий по их осуществлению и обеспечению их

- 58. Состав разделов производственно-хозяйственного плана предприятия: план производства продукции (производственная программа) план маркетинга план технического развития план

- 59. Производственная программа (план производства и реализации продукции) – это комплексное задание по выпуску и реализации продукции

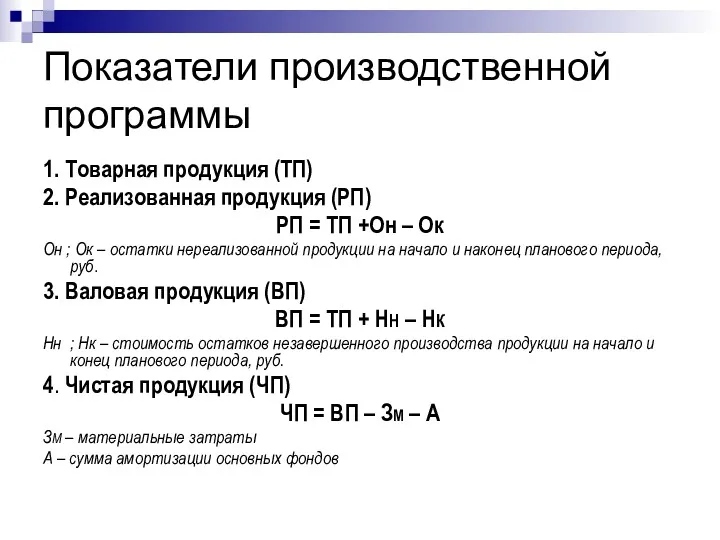

- 60. Показатели производственной программы 1. Товарная продукция (ТП) 2. Реализованная продукция (РП) РП = ТП +Он –

- 61. Этапы производственной программы : 1. Определяется номенклатура и ассортимент выпускаемой продукции, объем поставок 2. Определяется объем

- 62. Производственная мощность – максимально возможное количество продукции соответствующего качества и ассортимента, которое может быть произведено им

- 63. Производственная мощность оборудования М – производственная мощность ( в натуральных единицах измерения) n – число единиц

- 64. Показателями использования (оценки) производственной мощности являются: 1.фактический выпуск продукции в натуральном выражении или стоимостных единицах за

- 66. Скачать презентацию

Литература (основная):

Экономика фирмы: Учебное пособие / Под ред. А.Н. Ряховской. -

Литература (основная):

Экономика фирмы: Учебное пособие / Под ред. А.Н. Ряховской. -

Дополнительная литература:

Мокий М.С., Азоева О.В., Ивановский В.С. Экономика фирмы. Учебник и

Дополнительная литература:

Мокий М.С., Азоева О.В., Ивановский В.С. Экономика фирмы. Учебник и

Вопросы:

1. Понятие фирмы, внешняя и внутренняя среда

2. Модель функционирования фирмы

3.

Вопросы:

1. Понятие фирмы, внешняя и внутренняя среда

2. Модель функционирования фирмы

3.

Фирма(организация) – это самостоятельный хозяйственный субъект, производящий продукцию, выполняющий работы и

Фирма(организация) – это самостоятельный хозяйственный субъект, производящий продукцию, выполняющий работы и

Принципы функционирования фирмы:

соблюдение законодательства РФ

прибыльность (рентабельность)

конкурентоспособность

самостоятельность

взаимовыгодные взаимоотношения с поставщиками и потребителями

Принципы функционирования фирмы:

соблюдение законодательства РФ

прибыльность (рентабельность)

конкурентоспособность

самостоятельность

взаимовыгодные взаимоотношения с поставщиками и потребителями

Рис. Принципиальная схема функционирования фирмы как открытой системы

Внешняя среда фирмы включает факторы влияющие на ее функцио-нирование и действующие

Внешняя среда фирмы включает факторы влияющие на ее функцио-нирование и действующие

Факторы внутренней среды:

- организационная структура;

- состав и квалификация персонала;

- организация труда

Факторы внутренней среды:

- организационная структура;

- состав и квалификация персонала;

- организация труда

Полная модель фирмы рыночного типа

Полная модель фирмы рыночного типа

Юридическое лицо – фирма (организация), которая имеет в собственности, хозяйственном ведении

Юридическое лицо – фирма (организация), которая имеет в собственности, хозяйственном ведении

Ресурсы:

материально-вещественные, представлен-ные в предметной форме: ( материальные, материально-технические финансовые, природные,

Ресурсы:

материально-вещественные, представлен-ные в предметной форме: ( материальные, материально-технические финансовые, природные,

Состав и структура имущества фирмы

Имущество предприятия:

Материально-вещественные элементы (земельные участки, здания, готовые

Состав и структура имущества фирмы

Имущество предприятия:

Материально-вещественные элементы (земельные участки, здания, готовые

Денежную оценку имущества фирмы представляет собой

КАПИТАЛ ПРЕДПРИЯТИЯ.

различают:

реальный (существует в виде

Денежную оценку имущества фирмы представляет собой

КАПИТАЛ ПРЕДПРИЯТИЯ.

различают:

реальный (существует в виде

Тема 2 Основные средства и нематериальные активы.

Вопросы:

1. Основные средства и

Тема 2 Основные средства и нематериальные активы.

Вопросы:

1. Основные средства и

Основные фонды – материально-вещественные ценности, используемые в качестве средств труда,

Основные фонды – материально-вещественные ценности, используемые в качестве средств труда,

Состав материальных основных фондов (основных средств)

земельные участки и объекты природопользования, принадлежащие

Состав материальных основных фондов (основных средств)

земельные участки и объекты природопользования, принадлежащие

Состав нематериальных основным фондам (нематериальных активов)

компьютерное программное обеспечение,

базы данных,

оригинальные

Состав нематериальных основным фондам (нематериальных активов)

компьютерное программное обеспечение,

базы данных,

оригинальные

Соотношение в % отдельных групп основных фондов представляют структуру фондов.

Факторы, влияющие

Соотношение в % отдельных групп основных фондов представляют структуру фондов.

Факторы, влияющие

Пути улучшения структуры ОФ:

Обновление и модернизация оборудования

Увеличение доли прогрессивных видов станков

Пути улучшения структуры ОФ:

Обновление и модернизация оборудования

Увеличение доли прогрессивных видов станков

Оценка основных фондов:

Натуральная форма – определяется число машин, их производительность, мощность

Денежная

Оценка основных фондов:

Натуральная форма – определяется число машин, их производительность, мощность

Денежная

Среднегодовая стоимость ОФ

ОФ ср.год. – среднегодовая стоимость ОФ

ОФ н – стоимость

Среднегодовая стоимость ОФ

ОФ ср.год. – среднегодовая стоимость ОФ

ОФ н – стоимость

Задача: Основные производственные фонды предприятия на начало года составляют 28250 тыс.руб.

Задача: Основные производственные фонды предприятия на начало года составляют 28250 тыс.руб.

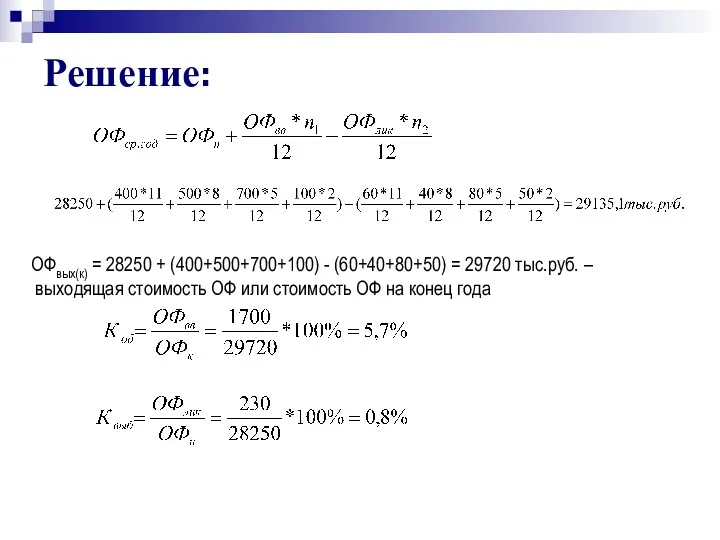

Решение:

ОФвых(к) = 28250 + (400+500+700+100) - (60+40+80+50) = 29720 тыс.руб. –

Решение:

ОФвых(к) = 28250 + (400+500+700+100) - (60+40+80+50) = 29720 тыс.руб. –

Амортизация - это денежное возмещение износа ОФ путем включения части

Амортизация - это денежное возмещение износа ОФ путем включения части

Постановление Правительства РФ от 01.01.2002г. №1 «Общая классификация основных средств, включаемых

Постановление Правительства РФ от 01.01.2002г. №1 «Общая классификация основных средств, включаемых

Норма амортизации

На – годовая норма амортизации (%)

ОФп – первоначальная стоимость ОФ

ОФл

Норма амортизации

На – годовая норма амортизации (%)

ОФп – первоначальная стоимость ОФ

ОФл

Пример: Приобретен объект стоимость 1500 000 руб., со сроком полезного использования

Пример: Приобретен объект стоимость 1500 000 руб., со сроком полезного использования

2. Способ уменьшаемого остатка (коэффициент ускорения 2)

Годовая норма амортизационных отчислений:

На =

2. Способ уменьшаемого остатка (коэффициент ускорения 2)

Годовая норма амортизационных отчислений:

На =

3. Способ списания стоимости по сумме чисел лет полезного использования:

1) сумма

3. Способ списания стоимости по сумме чисел лет полезного использования:

1) сумма

Воспроизводство основных фондов:

Мероприятия простого воспроизводства (ремонт, модернизация)

Мероприятия расширенного воспроизводства (новое строительство,

Воспроизводство основных фондов:

Мероприятия простого воспроизводства (ремонт, модернизация)

Мероприятия расширенного воспроизводства (новое строительство,

Совокупность показателей использования основных производственных фондов

Совокупность показателей использования основных производственных фондов

Группа 1. Показатели экстенсивного использования основных фондов:

(отражает уровень использования во времени)

1.

Группа 1. Показатели экстенсивного использования основных фондов:

(отражает уровень использования во времени)

1.

Группа 2. Показатель интенсивного использования основных фондов:

(отражает уровень использования по

Группа 2. Показатель интенсивного использования основных фондов: (отражает уровень использования по

Группа 3. Показатели интегрального использования основных фондов:

1.Коэффициент интегрального использования оборудования:

Группа 3. Показатели интегрального использования основных фондов:

1.Коэффициент интегрального использования оборудования:

2. Фондоотдача:

ВП – годовой объем выпуска товарной (валовой) продукции, руб.

Определяется как

2. Фондоотдача:

ВП – годовой объем выпуска товарной (валовой) продукции, руб.

Определяется как

Факторы повышающие фондоотдачу:

Повышение производительности оборудования в результате технического перевооружения и реконструкции

Факторы повышающие фондоотдачу:

Повышение производительности оборудования в результате технического перевооружения и реконструкции

3. Фондоемкость:

ВП – годовой объем выпуска товарной (валовой) продукции, руб.

Это показатель,

3. Фондоемкость:

ВП – годовой объем выпуска товарной (валовой) продукции, руб.

Это показатель,

Направления улучшения использования основных фондов:

Экстенсивное улучшение предполагает:

увеличение времени работы действующего

Направления улучшения использования основных фондов:

Экстенсивное улучшение предполагает:

увеличение времени работы действующего

Вопросы:

1. Оборотные средства и их классификация

2. Нормирование оборотных средств

3. Система

Вопросы:

1. Оборотные средства и их классификация

2. Нормирование оборотных средств

3. Система

Оборотные средства предприятия – это средства, необходимые фирме для создания

Оборотные средства предприятия – это средства, необходимые фирме для создания

Оборотные производственные фонды

производственные запасы (70%) – это предметы труда, подготовленные для

Оборотные производственные фонды

производственные запасы (70%) – это предметы труда, подготовленные для

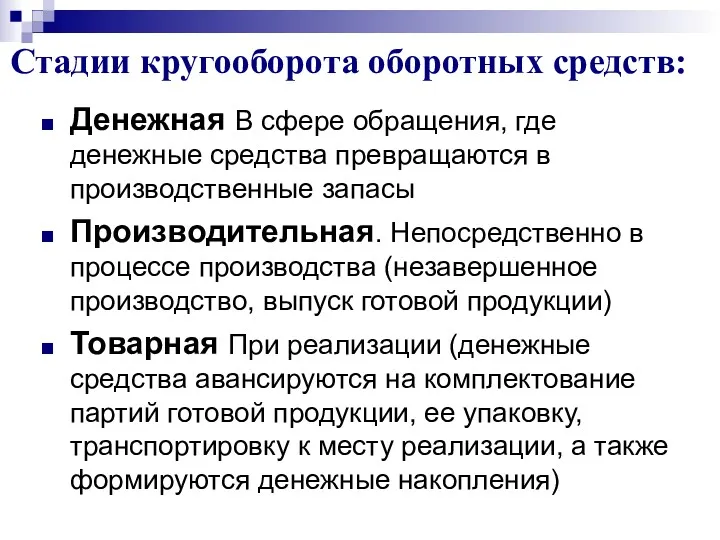

Стадии кругооборота оборотных средств:

Денежная В сфере обращения, где денежные средства превращаются

Стадии кругооборота оборотных средств:

Денежная В сфере обращения, где денежные средства превращаются

Кругооборот оборотных средств:

Д – Т… – П… - Т1 – Д1

Д

Кругооборот оборотных средств:

Д – Т… – П… - Т1 – Д1

Д

Нормирование оборотных средств –заключается в определении их сумм, необходимых для образования

Нормирование оборотных средств –заключается в определении их сумм, необходимых для образования

Нормирование оборотных средств производится по формуле

Нпр.з. – норматив производственных запасов;

Ннп –

Нормирование оборотных средств производится по формуле

Нпр.з. – норматив производственных запасов;

Ннп –

1. Коэффициент оборачиваемости ОС (фондоотдача оборотных средств):

ВР - выручка от реализации

1. Коэффициент оборачиваемости ОС (фондоотдача оборотных средств):

ВР - выручка от реализации

2. Удельная материалоемкость: удельный расход материальных ресурсов на физическую единицу произведенной

2. Удельная материалоемкость: удельный расход материальных ресурсов на физическую единицу произведенной

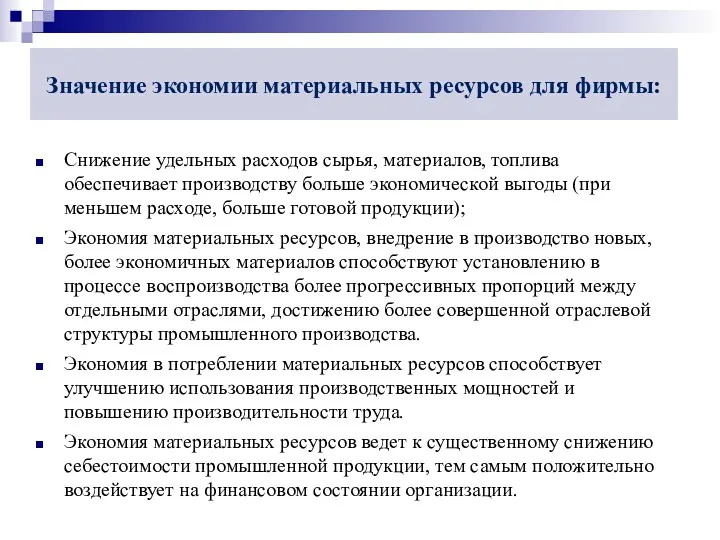

Значение экономии материальных ресурсов для фирмы:

Снижение удельных расходов сырья, материалов, топлива

Значение экономии материальных ресурсов для фирмы:

Снижение удельных расходов сырья, материалов, топлива

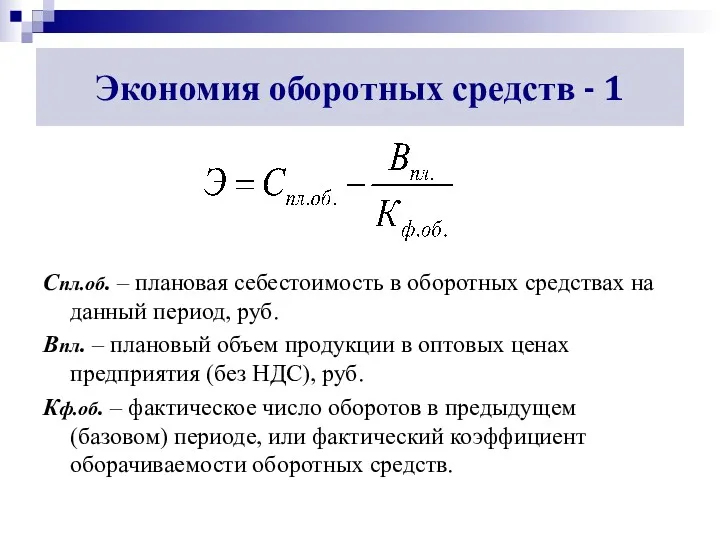

Экономия оборотных средств - 1

Спл.об. – плановая себестоимость в оборотных средствах

Экономия оборотных средств - 1

Спл.об. – плановая себестоимость в оборотных средствах

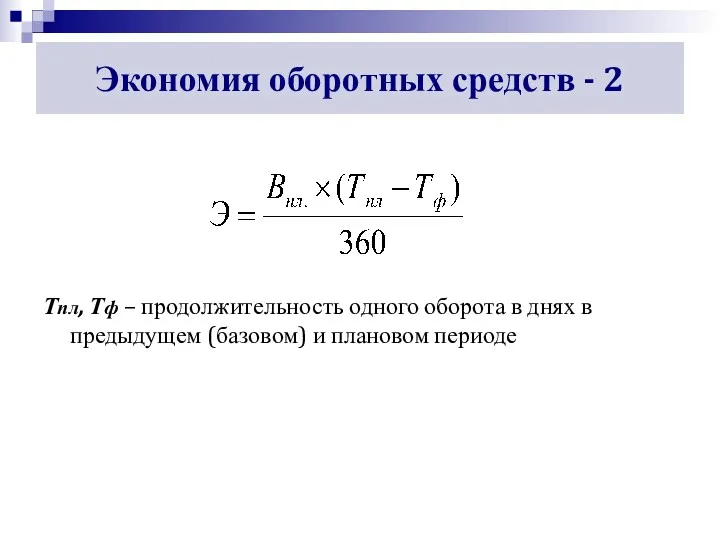

Экономия оборотных средств - 2

Тпл, Тф – продолжительность одного оборота в

Экономия оборотных средств - 2

Тпл, Тф – продолжительность одного оборота в

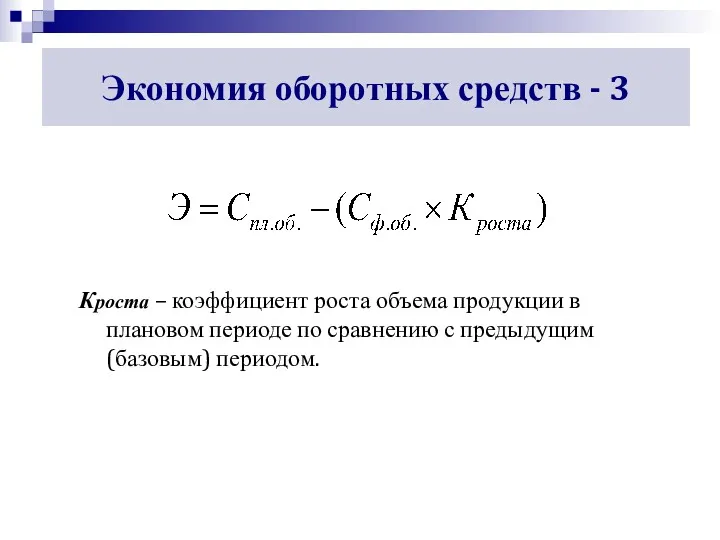

Экономия оборотных средств - 3

Кроста – коэффициент роста объема продукции в

Экономия оборотных средств - 3

Кроста – коэффициент роста объема продукции в

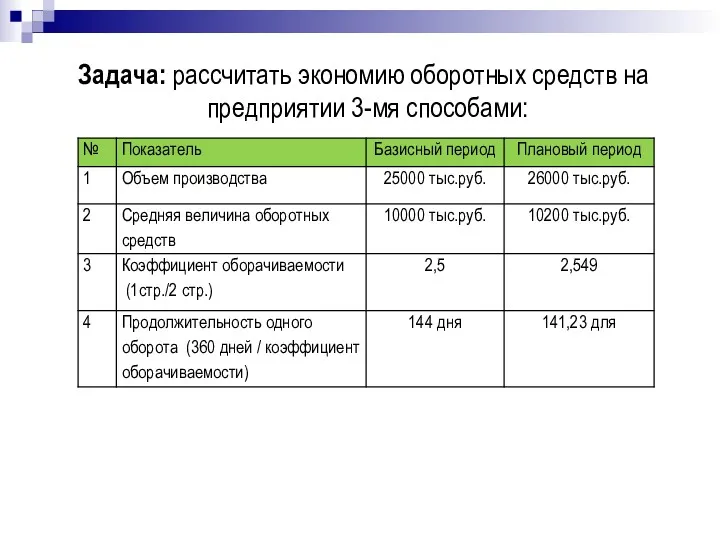

Задача: рассчитать экономию оборотных средств на предприятии 3-мя способами:

Задача: рассчитать экономию оборотных средств на предприятии 3-мя способами:

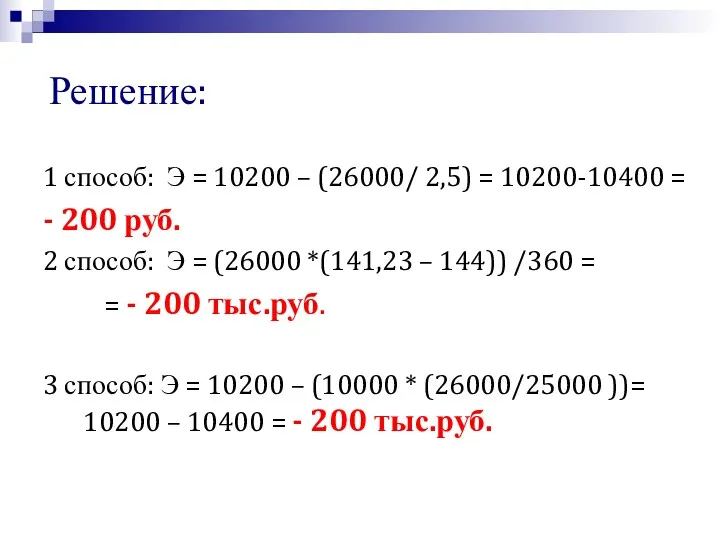

Решение:

1 способ: Э = 10200 – (26000/ 2,5) = 10200-10400 =

Решение:

1 способ: Э = 10200 – (26000/ 2,5) = 10200-10400 =

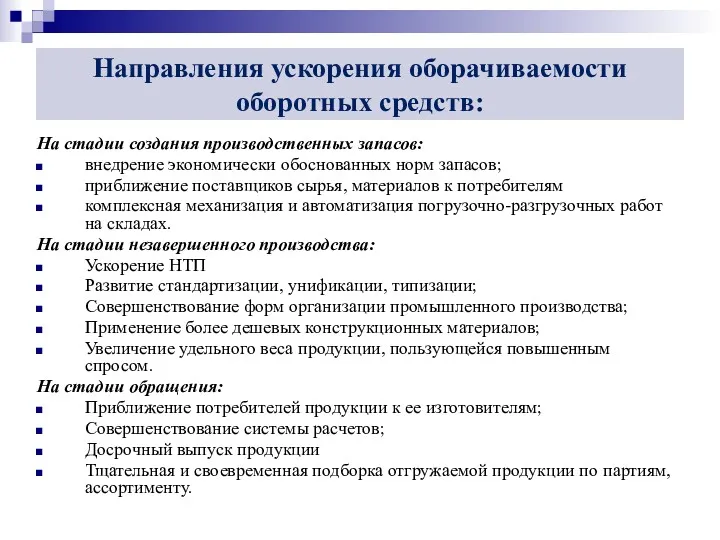

Направления ускорения оборачиваемости оборотных средств:

На стадии создания производственных запасов:

внедрение экономически обоснованных

Направления ускорения оборачиваемости оборотных средств:

На стадии создания производственных запасов:

внедрение экономически обоснованных

ТЕМА: 4 Внутрифирменное производственное планирование и производственная мощность

Вопросы:

1. Система внутрифирменного планирования

ТЕМА: 4 Внутрифирменное производственное планирование и производственная мощность

Вопросы:

1. Система внутрифирменного планирования

Процесс планирования заключается в научном обосновании целей фирмы, разработке мероприятий по

Процесс планирования заключается в научном обосновании целей фирмы, разработке мероприятий по

Состав разделов производственно-хозяйственного плана предприятия:

план производства продукции (производственная программа)

план маркетинга

Состав разделов производственно-хозяйственного плана предприятия:

план производства продукции (производственная программа)

план маркетинга

Производственная программа (план производства и реализации продукции) – это комплексное задание

Производственная программа (план производства и реализации продукции) – это комплексное задание

Показатели производственной программы

1. Товарная продукция (ТП)

2. Реализованная продукция (РП)

РП = ТП

Показатели производственной программы

1. Товарная продукция (ТП)

2. Реализованная продукция (РП)

РП = ТП

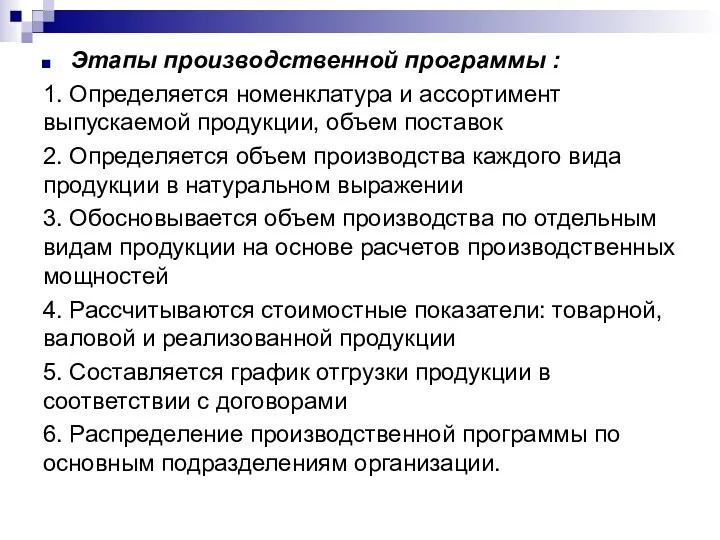

Этапы производственной программы :

1. Определяется номенклатура и ассортимент выпускаемой продукции, объем

Этапы производственной программы :

1. Определяется номенклатура и ассортимент выпускаемой продукции, объем

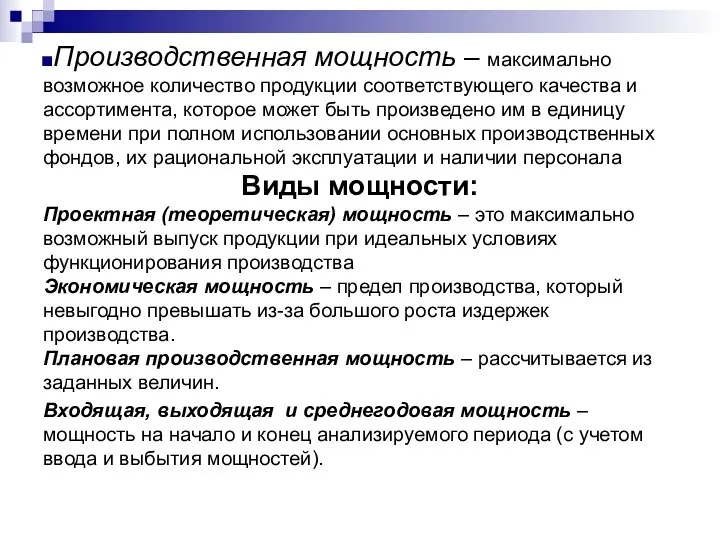

Производственная мощность – максимально возможное количество продукции соответствующего качества и ассортимента,

Производственная мощность – максимально возможное количество продукции соответствующего качества и ассортимента,

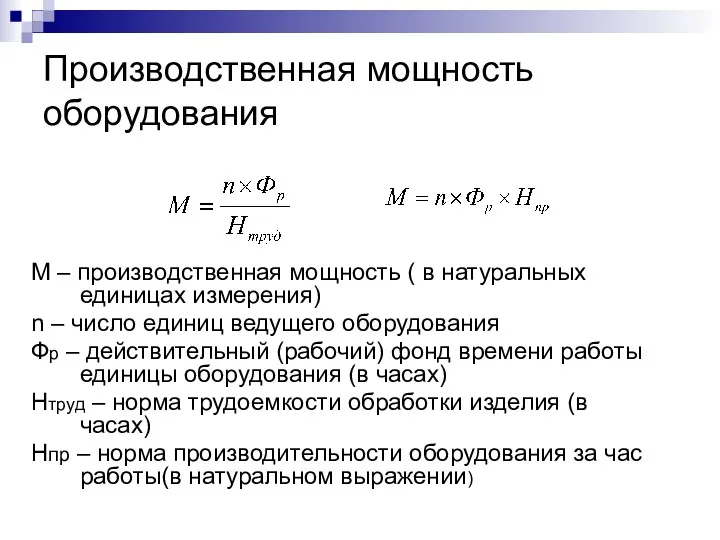

Производственная мощность оборудования

М – производственная мощность ( в натуральных единицах измерения)

n

Производственная мощность оборудования

М – производственная мощность ( в натуральных единицах измерения)

n

Показателями использования (оценки) производственной мощности являются:

1.фактический выпуск продукции в натуральном

Показателями использования (оценки) производственной мощности являются:

1.фактический выпуск продукции в натуральном

Социальная сфера в системе национальной экономики

Социальная сфера в системе национальной экономики Совершенная конкуренция, как тип рынка

Совершенная конкуренция, как тип рынка Роль государства в обеспечении устойчивости и конкурентоспособности предприятий горнодобывающей отрасли Арктической зоны РФ

Роль государства в обеспечении устойчивости и конкурентоспособности предприятий горнодобывающей отрасли Арктической зоны РФ Общество как сложная динамическая система

Общество как сложная динамическая система Инфрақұрылым түсінігі

Инфрақұрылым түсінігі Энергосбережение и повышение энергетической эффективности

Энергосбережение и повышение энергетической эффективности Информационные ресурсы и технологии в экономике

Информационные ресурсы и технологии в экономике Дальневосточный федеральный округ

Дальневосточный федеральный округ Статус территории опережающего социально-экономического развития

Статус территории опережающего социально-экономического развития Teorie regionálního rozvoje

Teorie regionálního rozvoje Социология богатых и бедных

Социология богатых и бедных Инфляция и семейная экономика

Инфляция и семейная экономика Инвестиции в основной капитал

Инвестиции в основной капитал Саладағы экономика

Саладағы экономика Защита экономических интересов государства при осуществлении внешней торговли

Защита экономических интересов государства при осуществлении внешней торговли Содружество независимых государств (СНГ)

Содружество независимых государств (СНГ) Рынок как объект управления. Рынок. Структура рынка

Рынок как объект управления. Рынок. Структура рынка Современные тренды развития мирового туризма

Современные тренды развития мирового туризма Товар. Классификация товаров

Товар. Классификация товаров Economia de piață. (Curs 2)

Economia de piață. (Curs 2) Результаты Уругвайского раунда переговоров ГАТТ

Результаты Уругвайского раунда переговоров ГАТТ Интеграционные процессы в АТР (азиатско-тихоокеанский регион) и их особенности

Интеграционные процессы в АТР (азиатско-тихоокеанский регион) и их особенности Модернизация экономики севера

Модернизация экономики севера Международные компании и инновационное развитие мировой экономики

Международные компании и инновационное развитие мировой экономики Институционализм. Сущность, этапы развития и методология

Институционализм. Сущность, этапы развития и методология Экономические циклы

Экономические циклы Разделение и кооперация труда

Разделение и кооперация труда Жилищная экономика и жилищная политика. (Тема 8)

Жилищная экономика и жилищная политика. (Тема 8)