- Основы экономики предприятия нефтегазового комплекса

Содержание

- 2. Место предприятия в системе рыночных отношений

- 3. Состав имущества предприятия

- 4. Формы капитала предприятия

- 5. Реальный капитал предприятия

- 6. Денежный капитал предприятия

- 7. Производственные фонды предприятия В процессе производства продукции участвуют три фактора: труд, средства труда и предмет труда

- 8. Экономические признаки основных фондов все виды основных фондов, участвуя в процессе производства, не входят своей натуральной

- 9. Доля основных фондов в среднем по промышленности – 75% в машиностроении – 55-65 % в нефтегазодобыче–

- 10. Классификация основных фондов I. В зависимости от участия в производственном процессе: Непроизводственные основные фонды – это

- 11. Классификация основных фондов II. По принадлежности : собственные, принадлежащие организации по праву собственности (в том числе

- 12. Классификация основных фондов III. По характеру использования находятся: в эксплуатации – все числящиеся на балансе организации,

- 13. Классификация основных фондов IV. По вещественному составу: Инвентарные – объекты, имеющие вещественное содержание и поддающиеся обмеру

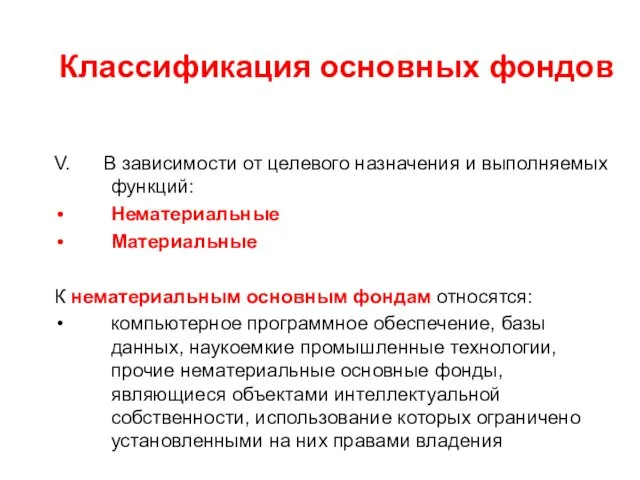

- 14. Классификация основных фондов V. В зависимости от целевого назначения и выполняемых функций: Нематериальные Материальные К нематериальным

- 15. Материальные основные фонды К материальным основным фондам относятся: 1. Здания (кроме жилья) к которым относятся: здания,

- 16. Амортизация основных фондов Перенесение стоимости основных фондов на продукцию называют амортизацией, а сумму средств, включаемых в

- 17. Нормы амортизации в нефтегазовом комплексе

- 18. Состав оборотных средств Для бесперебойного ведения процесса производства и реализации готовой продукции предприятие наряду с основными

- 19. Классификация оборотных средств Оборотные фонды: Производственные запасы Незавершенное производство и полуфабрикаты собственного изготовления Прочие предметы труда

- 20. Структура оборотных средств

- 21. Персонал предприятия, его состав и структура Персонал предприятия (кадры, человеческие ресурсы) является главным ресурсом каждого предприятия,

- 22. Количественная характеристика персонала Списочная численность работников предприятия – это количество работников принятых на предприятие по документам

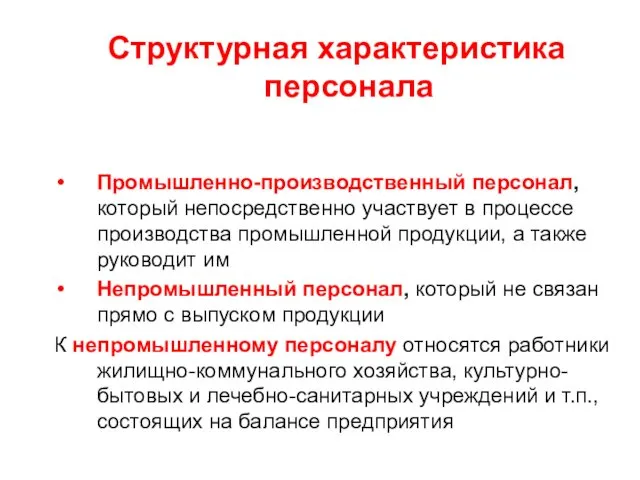

- 23. Структурная характеристика персонала Промышленно-производственный персонал, который непосредственно участвует в процессе производства промышленной продукции, а также руководит

- 24. Работники промышленно-производственного персонала К рабочим относятся лица, непосредственно занятые созданием материальных ценностей, ремонтом основных средств, перемещением

- 25. Организация труда на предприятии Организация труда представляет собой систему мероприятий, основанных на достижениях науки и передового

- 26. Виды технических норм Виды технических норм: 1. Норма времени – это затраты времени на единицу продукции

- 27. Оплата и мотивация труда Заработная плата – это форма вознаграждения за труд, а также стимул работника

- 28. Система оплаты труда Тарифная система оплаты труда. Индивидуальная сдельная система оплаты труда. Бригадная сдельная система оплаты

- 29. Понятие и виды издержек производства Денежные затраты на приобретение экономических ресурсов (вводимых факторов производства) называются издержками

- 30. Состав затрат, включаемых в себестоимость Материальные затраты Затраты на оплату труда Отчисления на социальные нужды Амортизационные

- 31. Структура себестоимости

- 32. Понятие прибыли Прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе

- 33. Источники получения прибыли Первый источник образуется за счет монопольного положения предприятия на рынке товаров или услуг

- 34. Формирование и распределение чистой прибыли Основной источник формирования собственных финансовых ресурсов предприятия является выручка Она формируется

- 35. Формирование и распределение чистой прибыли Прибыль (убыток) от реализации продукции (работ, услуг) – это финансовый результат,

- 37. Скачать презентацию

Место предприятия в системе рыночных отношений

Место предприятия в системе рыночных отношений

Состав имущества предприятия

Состав имущества предприятия

Формы капитала предприятия

Формы капитала предприятия

Реальный капитал предприятия

Реальный капитал предприятия

Денежный капитал предприятия

Денежный капитал предприятия

Производственные фонды предприятия

В процессе производства продукции участвуют три фактора: труд, средства

Производственные фонды предприятия

В процессе производства продукции участвуют три фактора: труд, средства

Экономические признаки основных фондов

все виды основных фондов, участвуя в процессе производства,

Экономические признаки основных фондов

все виды основных фондов, участвуя в процессе производства,

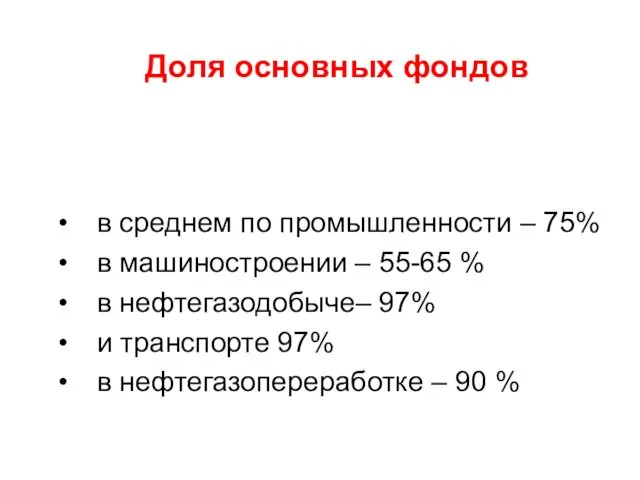

Доля основных фондов

в среднем по промышленности – 75%

в машиностроении –

Доля основных фондов

в среднем по промышленности – 75%

в машиностроении –

Классификация

основных фондов

I. В зависимости от участия в производственном процессе:

Непроизводственные основные

Классификация

основных фондов

I. В зависимости от участия в производственном процессе:

Непроизводственные основные

Классификация

основных фондов

II. По принадлежности :

собственные, принадлежащие организации по праву собственности

Классификация

основных фондов

II. По принадлежности :

собственные, принадлежащие организации по праву собственности

Классификация основных фондов

III. По характеру использования находятся:

в эксплуатации – все

Классификация основных фондов

III. По характеру использования находятся:

в эксплуатации – все

Классификация основных фондов

IV. По вещественному составу:

Инвентарные – объекты, имеющие вещественное

Классификация основных фондов

IV. По вещественному составу:

Инвентарные – объекты, имеющие вещественное

Классификация основных фондов

V. В зависимости от целевого назначения и выполняемых

Классификация основных фондов

V. В зависимости от целевого назначения и выполняемых

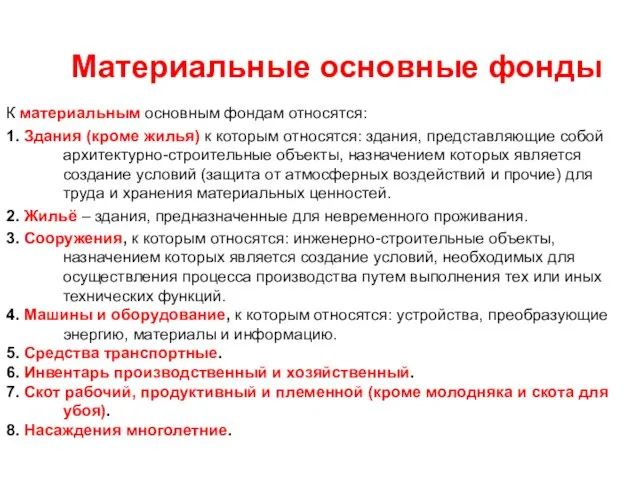

Материальные основные фонды

К материальным основным фондам относятся:

1. Здания (кроме жилья) к

Материальные основные фонды

К материальным основным фондам относятся:

1. Здания (кроме жилья) к

Амортизация основных фондов

Перенесение стоимости основных фондов на продукцию называют амортизацией, а

Амортизация основных фондов

Перенесение стоимости основных фондов на продукцию называют амортизацией, а

Нормы амортизации в нефтегазовом комплексе

Нормы амортизации в нефтегазовом комплексе

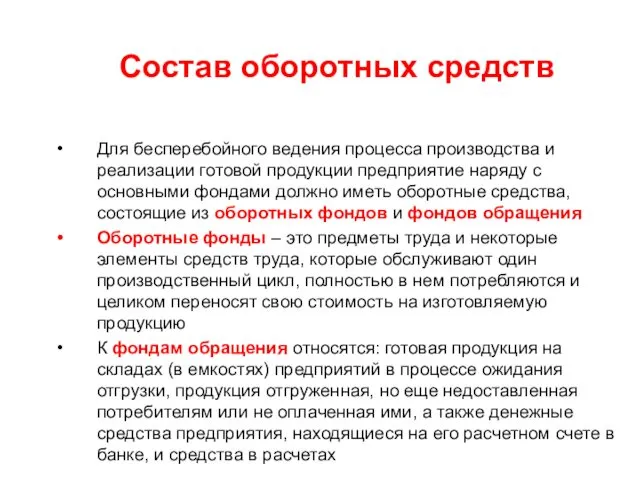

Состав оборотных средств

Для бесперебойного ведения процесса производства и реализации готовой продукции

Состав оборотных средств

Для бесперебойного ведения процесса производства и реализации готовой продукции

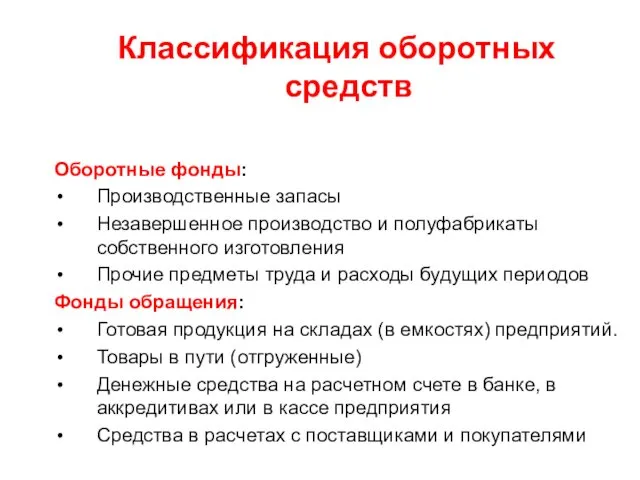

Классификация оборотных средств

Оборотные фонды:

Производственные запасы

Незавершенное производство и полуфабрикаты собственного изготовления

Прочие предметы

Классификация оборотных средств

Оборотные фонды:

Производственные запасы

Незавершенное производство и полуфабрикаты собственного изготовления

Прочие предметы

Структура оборотных средств

Структура оборотных средств

Персонал предприятия, его состав и структура

Персонал предприятия (кадры, человеческие ресурсы) является

Персонал предприятия, его состав и структура

Персонал предприятия (кадры, человеческие ресурсы) является

Количественная характеристика персонала

Списочная численность работников предприятия – это количество работников принятых

Количественная характеристика персонала

Списочная численность работников предприятия – это количество работников принятых

Структурная характеристика персонала

Промышленно-производственный персонал, который непосредственно участвует в процессе производства промышленной

Структурная характеристика персонала

Промышленно-производственный персонал, который непосредственно участвует в процессе производства промышленной

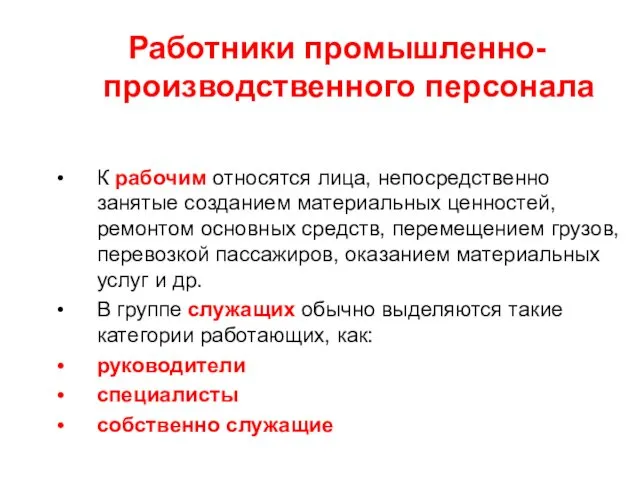

Работники промышленно-производственного персонала

К рабочим относятся лица, непосредственно занятые созданием материальных ценностей,

Работники промышленно-производственного персонала

К рабочим относятся лица, непосредственно занятые созданием материальных ценностей,

Организация труда на предприятии

Организация труда представляет собой систему мероприятий, основанных на

Организация труда на предприятии

Организация труда представляет собой систему мероприятий, основанных на

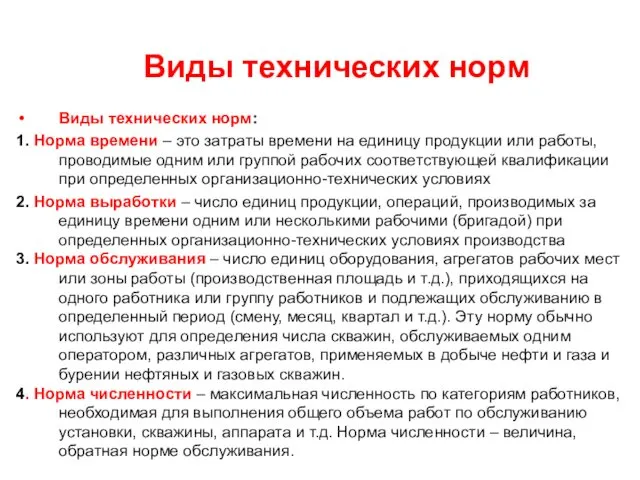

Виды технических норм

Виды технических норм:

1. Норма времени – это затраты времени

Виды технических норм

Виды технических норм:

1. Норма времени – это затраты времени

Оплата и мотивация труда

Заработная плата – это форма вознаграждения за труд,

Оплата и мотивация труда

Заработная плата – это форма вознаграждения за труд,

Система оплаты труда

Тарифная система оплаты труда.

Индивидуальная сдельная система оплаты труда.

Бригадная сдельная

Система оплаты труда

Тарифная система оплаты труда.

Индивидуальная сдельная система оплаты труда.

Бригадная сдельная

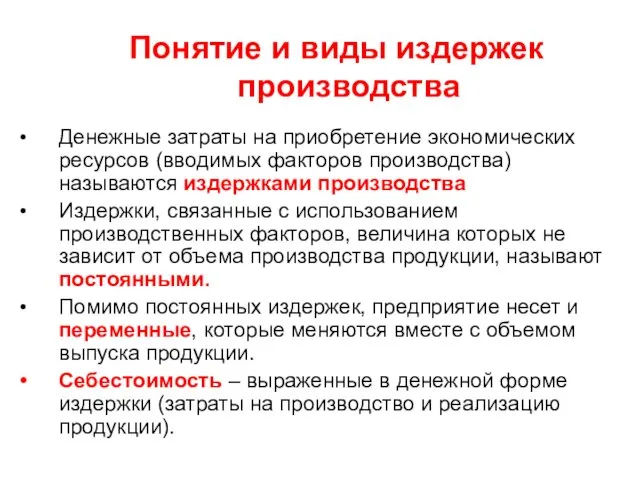

Понятие и виды издержек производства

Денежные затраты на приобретение экономических ресурсов (вводимых

Понятие и виды издержек производства

Денежные затраты на приобретение экономических ресурсов (вводимых

Состав затрат,

включаемых в себестоимость

Материальные затраты

Затраты на оплату труда

Отчисления на

Состав затрат,

включаемых в себестоимость

Материальные затраты

Затраты на оплату труда

Отчисления на

Структура себестоимости

Структура себестоимости

Понятие прибыли

Прибыль как экономическая категория отражает чистый доход, созданный в сфере

Понятие прибыли

Прибыль как экономическая категория отражает чистый доход, созданный в сфере

Источники получения прибыли

Первый источник образуется за счет монопольного положения предприятия на

Источники получения прибыли

Первый источник образуется за счет монопольного положения предприятия на

Формирование и распределение чистой прибыли

Основной источник формирования собственных финансовых ресурсов предприятия

Формирование и распределение чистой прибыли

Основной источник формирования собственных финансовых ресурсов предприятия

Формирование и распределение чистой прибыли

Прибыль (убыток) от реализации продукции (работ, услуг)

Формирование и распределение чистой прибыли

Прибыль (убыток) от реализации продукции (работ, услуг)

Счета доходов

Счета доходов Неравенство в Европе в 1990-2016 годах

Неравенство в Европе в 1990-2016 годах Рыночная система спроса и предложения

Рыночная система спроса и предложения Презентация по теме Зачем нужна биржа

Презентация по теме Зачем нужна биржа Экспо-2017 халықаралық көрмесін өткізетін

Экспо-2017 халықаралық көрмесін өткізетін Выступление генерального директора Россети Центр

Выступление генерального директора Россети Центр Unternehmertum in Belarus

Unternehmertum in Belarus Структурные особенности экономики России

Структурные особенности экономики России Международная торговля. Государственная политика в области международной торговли

Международная торговля. Государственная политика в области международной торговли Основы рыночной экономики. Рынок: его сущность

Основы рыночной экономики. Рынок: его сущность Экономика

Экономика Организационно-правовые формы предприятий. (Лекция 2)

Организационно-правовые формы предприятий. (Лекция 2) Рынок и рыночный механизм. Спрос и предложение. Издержки

Рынок и рыночный механизм. Спрос и предложение. Издержки Норвегия. Уровень жизни в подробностях

Норвегия. Уровень жизни в подробностях Отчёт о результатах деятельности главы и администрации городского округа Новокуйбышевск

Отчёт о результатах деятельности главы и администрации городского округа Новокуйбышевск Глобальные проблемы человечества: энергетическая проблема

Глобальные проблемы человечества: энергетическая проблема Курсовая работа по дисциплине “Экономика организации”

Курсовая работа по дисциплине “Экономика организации” Сегмент упаковки в экономике замкнутого цикла

Сегмент упаковки в экономике замкнутого цикла Спрос, предложение, цена

Спрос, предложение, цена Экономика России в начале XXI века

Экономика России в начале XXI века Информатизация отрасли ЖКХ. (Тема 13)

Информатизация отрасли ЖКХ. (Тема 13) Исследования эффективности солнечной энергетики в Крыму

Исследования эффективности солнечной энергетики в Крыму Туристическое агентство ТУР-ФОРТИНС

Туристическое агентство ТУР-ФОРТИНС Системный анализ в экономике. Технология прикладного системного анализа (ПСА)

Системный анализ в экономике. Технология прикладного системного анализа (ПСА) Основные фонды предприятия

Основные фонды предприятия Стратегия развития железнодорожного транспорта в РФ до 2030 года

Стратегия развития железнодорожного транспорта в РФ до 2030 года Организация стран — экспортёров нефти (OPEC)

Организация стран — экспортёров нефти (OPEC) Рынок образовательных услуг

Рынок образовательных услуг