- Основы поведения субъектов рыночной экономики (4ч)

Содержание

- 2. План 1: Домашнее хозяйство как экономический субъект. Понятие общей и предельной полезности. Предприятие как хозяйствующий субъект.

- 3. План 2 Домашнее хозяйство как экономический субъект. Понятие общей и предельной полезности. Предприятие как хозяйствующий субъект.

- 4. 1. Домашнее хозяйство как экономический субъект Домашнее хозяйство – основная потребительская единица рынка, которая: 1) формирует

- 5. Потребитель оценивает ощущение удовольствия, удовлетворения, изменяет интенсивность потребностей в том или ином благе. Домашнее хозяйство, покупая

- 6. Покупатель суверенен, т.е. он независимо принимает решения об объеме и структуре своих покупок. В основе современной

- 7. Принципы потребительского выбора: 1. Свобода потребительского выбора 2. Ограниченный бюджет 3. Рациональность поведения 4. Принцип предпочтений

- 8. Принцип свободы выбора и суверенитета потребителя. Если потребитель отдал за товар определенную сумму денег, превышающую издержки

- 9. Надо заметить, что свобода потребительского выбора является важным, но не достаточным условием суверенитета потребителя

- 10. Принцип рационального поведения человека в экономике. Считается, что каждый потребитель имеет свою субъективную шкалу предпочтений, т.е.

- 11. Принцип полезности. Полезность объявляется целью потребления и рассматривается как свойство экономических благ удовлетворять потребности.

- 12. Полезность - это способность блага удовлетворять потребности индивида в процессе потребления.

- 13. Принцип убывания предельной полезности в потреблении (законы Госсена). -в одном непрерывном акте потребления полезность последующей единицы

- 14. Предельная полезность - это полезность, которую извлекает потребитель из каждой дополнительной единицы товара.

- 15. Общая полезность – это сумма предельных полезностей

- 16. Уменьшение предельной полезности товара с увеличением его потребляемого количества называется законом убывающей предельной полезности.

- 17. Существует правило максимизации полезности: максимальная общая полезность при данном доходе достигается при условии, если последняя денежная

- 18. Причем полезность товара уменьшается по мере того, как увеличивается объем потребления

- 19. Зависимость между уровнем дохода и типом потребляемых благ была сформулирована в XIX в. Энгелем: при низком

- 20. 2. Предприятие как хозяйствующий субъект Фирма (организация) – основная деловая единица рыночной экономики, которая: 1) формирует

- 21. Организация – это самостоятельный хозяйствующий субъект, обладающий правами юридического лица, который на основе использования трудовым коллективом

- 22. Главным критерием классификации различных форм предприятий в рыночной экономике является организационно-правовая форма. Различают три вида организационно-правовых

- 23. Единичные предприятия – предприятия, созданные одним учредителем, несущие полную ответственность по результатам его деятельности

- 24. Достоинства: простота организации; сильная мотивация; свобода действий. Недостатки: ограниченность в финансовых ресурсах; неограниченная ответственность; неопределенные сроки

- 25. Партнёрство – предприятия, объединяющие нескольких лиц для совместной хозяйственной деятельности

- 26. Достоинства: большие финансовые и ресурсные возможности; свобода и оперативность осуществления деятельности; возможность специализации управленческих функций. Недостатки:

- 27. Корпорации – предприятия, уставный капитал которых образуется за счет эмиссий и продажи ценных бумаг (акций). Различают

- 28. Достоинства: возможности концентрировать серьезные финансовые и материальные ресурсы; ограниченная ответственность вкладчиков (акционеров). Недостатки: двойное налогообложение; финансовые

- 29. Характерные черты организации: организационное единство; технико-производственное единство; экономическая обособленность и экономическая самостоятельность.

- 30. Основной целью предприятия выступает максимизация прибыли путем выпуска продукции для удовлетворения личных и общественных потребностей

- 31. Виды организаций: 1) По форме собственности: частные и государственные. 2) По отраслям экономики: промышленные, сельскохозяйственные, транспортные,

- 32. 3) По организационным формам: акционерные общества и хозяйственные товарищества, совместные предприятия. 4) По целям деятельности: коммерческие

- 33. Функции предприятий: удовлетворение потребности в определенных видах продукции и услуг (это основная функция предприятий); максимизация прибыли;

- 34. рациональное использование ресурсов; своевременное реагирование на изменение спроса и в связи с этим увеличение или сокращение

- 35. 3. Производственная функция. Закон убывающей отдачи Для осуществления производства фирме необходимы производственные ресурсы, или факторы производства

- 36. Поскольку в процессе производства имеющиеся у организации ресурсы расходуются с целью получения какого-то объема (количества) продукции,

- 37. Она выражается с помощью производственной функции. Если все производственные ресурсы представить как затраты труда, капитала и

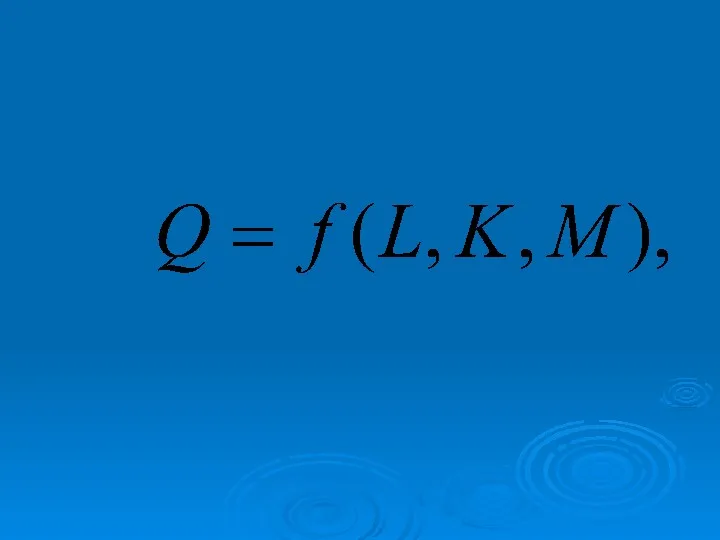

- 39. где Q – максимальный объем продукции, производимой при данной технологии и данном соотношении труда (L), капитала

- 40. В то же время производитель заинтересован не только в том, как использовать имеющиеся у него факторы

- 41. Результативность применения в производстве дополнительно привлекаемых производственных ресурсов оценивается с помощью показателей общего, среднего и предельного

- 42. Общий продукт (ТР) – это общее количество произведенной продукции в натуральном выражении, которое возрастает по мере

- 43. Средний продукт (АР) – это частное от деления общего продукта на количество использованного в производстве переменного

- 44. Предельный продукт (МР) – это дополнительный выпуск продукции, который достигнут за счет увеличения использования переменного ресурса

- 45. Предположим, что на предприятии производство осуществляется с одним переменным фактором: изменяется только количество рабочих, а применяемый

- 46. Связь между переменным фактором производства и изменением выпуска продукции, а также изменением общего, среднего и предельного

- 47. Динамика объема производства в связи с изменением количества рабочих

- 48. Таким образом, при определенном уровне технологии производства увеличение использования одного вида производственных ресурсов при неизменном количестве

- 49. Данная закономерность в экономической теории получила название закона убывающей производительности (отдачи) факторов производства.

- 50. Следовательно, эффективное расширение производства за счет увеличения использования только одного производственного фактора невозможно. Для этого необходимо

- 51. Значение производственной функции состоит в том, что она показывает существование альтернативных возможностей, при которых различное сочетание

- 52. 4.Понятие и классификация издержек производства Экономический смысл издержек производства заключается в альтернативности использования ограниченных ресурсов, поэтому

- 53. Издержки производства – это затраты на приобретение ресурсов, необходимых для организации производства товаров и услуг. Различают

- 54. Классификация издержек: По источнику поступлений ресурсов а) внешние (явные) – сумма выплат поставщикам ресурсов, купленных на

- 55. Различение внешних и внутренних источников необходимо для расчета бухгалтерской прибыли: Бухгалтерская прибыль – это разница между

- 56. Бухгалтерские издержки подразделяются на издержки производства (расходы, связанные непосредственно с производством товаров и услуг) и издержки

- 57. Неявные издержки – это затраты на факторы производства, которые используются в производственном процессе, но не являются

- 58. Сумма явных и неявных издержек производства составляет экономические издержки.

- 59. Для изменения объема производства фирме необходимо изменять и свои затраты. Количество одних из них можно изменить

- 60. В краткосрочном периоде издержки делятся на постоянные и переменные.

- 61. Постоянные издержки (FC) – это те затраты предприятия (фирмы), которые не зависят от объема выпуска продукции

- 62. Переменные издержки (VC) – это те затраты, которые напрямую зависят от объема выпуска продукции (например, зарплата

- 63. Долгосрочный период – это временной интервал, достаточный для изменения всех производственных факторов. Значит, издержки в долгосрочном

- 64. Сумма постоянных и переменных издержек образует валовые, или общие издержки (TC).

- 65. Понятие «издержки» не идентично «себестоимости». Понятие «издержки» используется для определения расходов на весь выпуск одноимённой продукции.

- 66. Еще: 2.По связи издержек с объемом выпуска: а) постоянные (FC) б) переменные (VC) Постоянные не зависят

- 67. 3. С учетом фактора времени: а) краткосрочные (постоянные и переменные), б) долгосрочные (переменные) 4. По характеру

- 68. 5. По алгоритму расчета: общие (TC); средние (AC); предельные (MC) TFC не зависят от объема выпуска

- 69. Пути снижения себестоимости: - повышение производительности труда; - повышение интенсивности труда и профессионального уровня подготовки рабочих;

- 70. соблюдение режима экономии рабочего времени и его рационального использования; снижение затрат на управление, применение новых организационных

- 71. 5. Доход и прибыль фирмы. Правило максимизации прибыли Итогом хозяйственной деятельности субъекта является доход. Доход –

- 72. В соответствии с видами издержек различают общий (валовой), средний и предельный доходы.

- 73. Общий (валовой) доход – это доход, включающий выручку от реализации продукции и доходы от инвестиционной, финансовой

- 74. Доходы от инвестиц., финансовой и иной деят. – это проценты по вкладам, дивиденды, полученные штрафы и

- 75. Средний доход представляет собой доход, получаемый предприятием (фирмой) от продажи единицы продукции и определяется делением общего

- 76. Предельный доход – это приращение общего дохода за счет выпуска и продажи дополнительной единицы продукции

- 77. Разница между валовым доходом от продажи товаров и издержками производства представляет собой прибыль. В зависимости от

- 78. Бухгалтерская прибыль – это разница между валовым доходом и бухгалтерскими издержками производства. Экономическая, или чистая прибыль

- 79. Абсолютная величина прибыли характеризует эффективность деятельности предприятия с точки зрения динамики (больше или меньше), но не

- 80. В таких случаях используется показатель эффективности -рентабельность (R), который рассчитывают как отношение величины прибыли (П) к

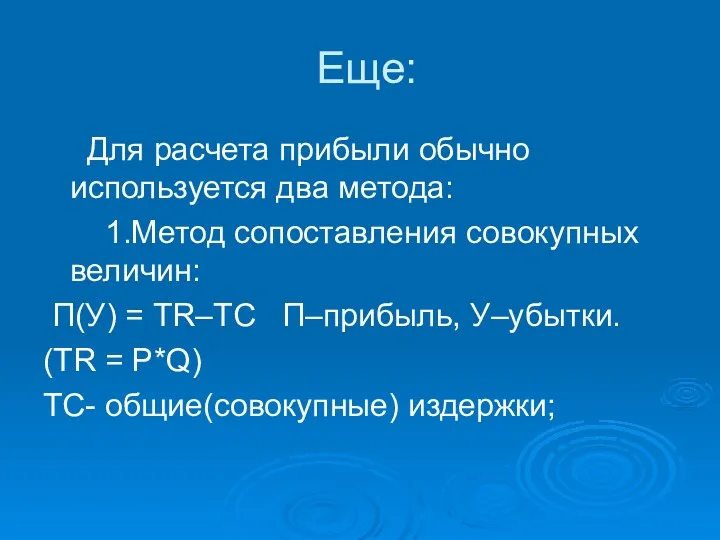

- 81. Еще: Для расчета прибыли обычно используется два метода: 1.Метод сопоставления совокупных величин: П(У) = TR–TC П–прибыль,

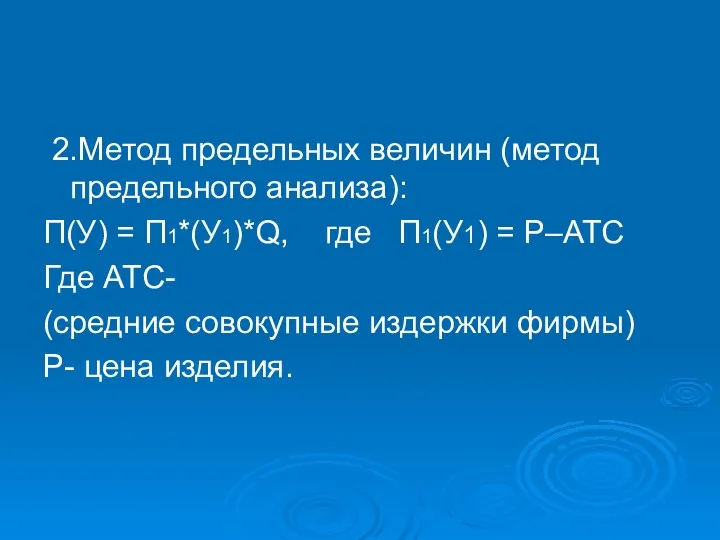

- 82. 2.Метод предельных величин (метод предельного анализа): П(У) = П1*(У1)*Q, где П1(У1) = P–ATC Где АТС- (средние

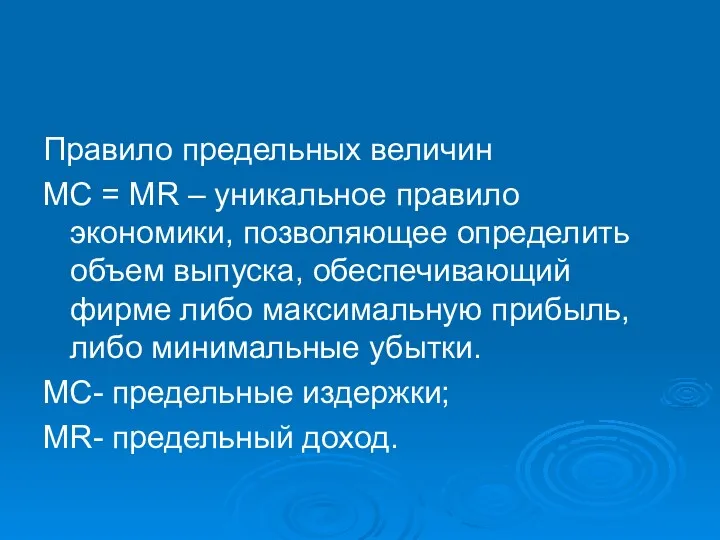

- 83. Правило предельных величин MC = MR – уникальное правило экономики, позволяющее определить объем выпуска, обеспечивающий фирме

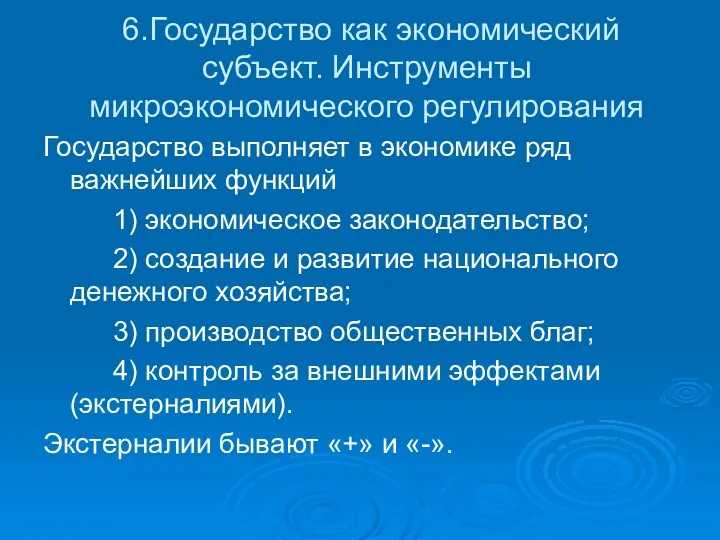

- 84. 6.Государство как экономический субъект. Инструменты микроэкономического регулирования Государство выполняет в экономике ряд важнейших функций 1) экономическое

- 85. Кроме минимальных функций государство выполняет дополнительно: 1) распределение и перераспределение доходов; 2) финансирование фундаментальных научных исследований;

- 86. Для выполнения своих функций государство использует инструменты воздействия 2 видов: Прямого воздействия (административные методы – запреты,

- 88. Скачать презентацию

План 1:

Домашнее хозяйство как экономический субъект. Понятие общей и предельной полезности.

Предприятие

План 1:

Домашнее хозяйство как экономический субъект. Понятие общей и предельной полезности.

Предприятие

План 2

Домашнее хозяйство как экономический субъект. Понятие общей и предельной полезности.

Предприятие

План 2

Домашнее хозяйство как экономический субъект. Понятие общей и предельной полезности.

Предприятие

1. Домашнее хозяйство как экономический субъект

Домашнее хозяйство – основная потребительская

1. Домашнее хозяйство как экономический субъект

Домашнее хозяйство – основная потребительская

Потребитель оценивает ощущение удовольствия, удовлетворения, изменяет интенсивность потребностей в том

Потребитель оценивает ощущение удовольствия, удовлетворения, изменяет интенсивность потребностей в том

Покупатель суверенен, т.е. он независимо принимает решения об объеме и

Покупатель суверенен, т.е. он независимо принимает решения об объеме и

Принципы потребительского выбора:

1. Свобода потребительского выбора

2. Ограниченный бюджет

3. Рациональность поведения

4. Принцип

Принципы потребительского выбора:

1. Свобода потребительского выбора

2. Ограниченный бюджет

3. Рациональность поведения

4. Принцип

Принцип свободы выбора и суверенитета потребителя.

Если потребитель отдал за

Принцип свободы выбора и суверенитета потребителя.

Если потребитель отдал за

Надо заметить, что свобода потребительского выбора является важным, но не

Надо заметить, что свобода потребительского выбора является важным, но не

Принцип рационального поведения человека в экономике. Считается, что каждый потребитель имеет

Принцип рационального поведения человека в экономике. Считается, что каждый потребитель имеет

Принцип полезности. Полезность объявляется целью потребления и рассматривается как свойство экономических

Принцип полезности. Полезность объявляется целью потребления и рассматривается как свойство экономических

Полезность - это способность блага удовлетворять потребности индивида в процессе потребления.

Полезность - это способность блага удовлетворять потребности индивида в процессе потребления.

Принцип убывания предельной полезности в потреблении (законы Госсена). -в одном непрерывном

Принцип убывания предельной полезности в потреблении (законы Госсена). -в одном непрерывном

Предельная полезность - это полезность, которую извлекает потребитель из каждой дополнительной

Предельная полезность - это полезность, которую извлекает потребитель из каждой дополнительной

Общая полезность – это сумма предельных полезностей

Общая полезность – это сумма предельных полезностей

Уменьшение предельной полезности товара с увеличением его потребляемого количества называется законом

Уменьшение предельной полезности товара с увеличением его потребляемого количества называется законом

Существует правило максимизации полезности: максимальная общая полезность при данном доходе достигается

Существует правило максимизации полезности: максимальная общая полезность при данном доходе достигается

Причем полезность товара уменьшается по мере того, как увеличивается объем потребления

Причем полезность товара уменьшается по мере того, как увеличивается объем потребления

Зависимость между уровнем дохода и типом потребляемых благ была сформулирована

Зависимость между уровнем дохода и типом потребляемых благ была сформулирована

2. Предприятие как хозяйствующий субъект

Фирма (организация) – основная деловая единица рыночной

2. Предприятие как хозяйствующий субъект

Фирма (организация) – основная деловая единица рыночной

Организация – это самостоятельный хозяйствующий субъект, обладающий правами юридического лица, который

Организация – это самостоятельный хозяйствующий субъект, обладающий правами юридического лица, который

Главным критерием классификации различных форм предприятий в рыночной экономике является организационно-правовая

Главным критерием классификации различных форм предприятий в рыночной экономике является организационно-правовая

Единичные предприятия – предприятия, созданные одним учредителем, несущие полную ответственность по

Единичные предприятия – предприятия, созданные одним учредителем, несущие полную ответственность по

Достоинства: простота организации; сильная мотивация; свобода действий.

Недостатки: ограниченность в финансовых ресурсах;

Достоинства: простота организации; сильная мотивация; свобода действий.

Недостатки: ограниченность в финансовых ресурсах;

Партнёрство – предприятия, объединяющие нескольких лиц для совместной хозяйственной деятельности

Партнёрство – предприятия, объединяющие нескольких лиц для совместной хозяйственной деятельности

Достоинства: большие финансовые и ресурсные возможности; свобода и оперативность осуществления деятельности;

Достоинства: большие финансовые и ресурсные возможности; свобода и оперативность осуществления деятельности;

Корпорации – предприятия, уставный капитал которых образуется за счет эмиссий и

Корпорации – предприятия, уставный капитал которых образуется за счет эмиссий и

Достоинства: возможности концентрировать серьезные финансовые и материальные ресурсы; ограниченная ответственность вкладчиков

Достоинства: возможности концентрировать серьезные финансовые и материальные ресурсы; ограниченная ответственность вкладчиков

Характерные черты организации:

организационное единство;

технико-производственное единство;

экономическая обособленность и экономическая самостоятельность.

Характерные черты организации:

организационное единство;

технико-производственное единство;

экономическая обособленность и экономическая самостоятельность.

Основной целью предприятия выступает максимизация прибыли путем выпуска продукции для удовлетворения

Основной целью предприятия выступает максимизация прибыли путем выпуска продукции для удовлетворения

Виды организаций:

1) По форме собственности: частные и государственные.

2) По отраслям

Виды организаций:

1) По форме собственности: частные и государственные.

2) По отраслям

3) По организационным формам: акционерные общества и хозяйственные товарищества, совместные предприятия.

3) По организационным формам: акционерные общества и хозяйственные товарищества, совместные предприятия.

Функции предприятий:

удовлетворение потребности в определенных видах продукции и услуг (это основная

Функции предприятий:

удовлетворение потребности в определенных видах продукции и услуг (это основная

рациональное использование ресурсов;

своевременное реагирование на изменение спроса и в связи с

рациональное использование ресурсов;

своевременное реагирование на изменение спроса и в связи с

3. Производственная функция. Закон убывающей отдачи

Для осуществления производства фирме необходимы

3. Производственная функция. Закон убывающей отдачи

Для осуществления производства фирме необходимы

Поскольку в процессе производства имеющиеся у организации ресурсы расходуются с целью

Поскольку в процессе производства имеющиеся у организации ресурсы расходуются с целью

Она выражается с помощью производственной функции. Если все производственные ресурсы представить

Она выражается с помощью производственной функции. Если все производственные ресурсы представить

где Q – максимальный объем продукции, производимой при данной технологии и

где Q – максимальный объем продукции, производимой при данной технологии и

В то же время производитель заинтересован не только в том, как

В то же время производитель заинтересован не только в том, как

Результативность применения в производстве дополнительно привлекаемых производственных ресурсов оценивается с помощью

Результативность применения в производстве дополнительно привлекаемых производственных ресурсов оценивается с помощью

Общий продукт (ТР) – это общее количество произведенной продукции в натуральном

Общий продукт (ТР) – это общее количество произведенной продукции в натуральном

Средний продукт (АР) – это частное от деления общего продукта на

Средний продукт (АР) – это частное от деления общего продукта на

Предельный продукт (МР) – это дополнительный выпуск продукции, который достигнут за

Предельный продукт (МР) – это дополнительный выпуск продукции, который достигнут за

Предположим, что на предприятии производство осуществляется с одним переменным фактором: изменяется

Предположим, что на предприятии производство осуществляется с одним переменным фактором: изменяется

Связь между переменным фактором производства и изменением выпуска продукции, а также

Связь между переменным фактором производства и изменением выпуска продукции, а также

Динамика объема производства в связи с

изменением количества рабочих

Динамика объема производства в связи с

изменением количества рабочих

Таким образом, при определенном уровне технологии производства увеличение использования одного вида

Таким образом, при определенном уровне технологии производства увеличение использования одного вида

Данная закономерность в экономической теории получила название закона убывающей производительности (отдачи)

Данная закономерность в экономической теории получила название закона убывающей производительности (отдачи)

Следовательно, эффективное расширение производства за счет увеличения использования только одного производственного

Следовательно, эффективное расширение производства за счет увеличения использования только одного производственного

Значение производственной функции состоит в том, что она показывает существование

Значение производственной функции состоит в том, что она показывает существование

4.Понятие и классификация издержек производства

Экономический смысл издержек производства заключается в

4.Понятие и классификация издержек производства

Экономический смысл издержек производства заключается в

Издержки производства – это затраты на приобретение ресурсов, необходимых для организации

Издержки производства – это затраты на приобретение ресурсов, необходимых для организации

Классификация издержек:

По источнику поступлений ресурсов

а) внешние (явные) – сумма выплат поставщикам

Классификация издержек:

По источнику поступлений ресурсов

а) внешние (явные) – сумма выплат поставщикам

Различение внешних и внутренних источников необходимо для расчета бухгалтерской прибыли:

Различение внешних и внутренних источников необходимо для расчета бухгалтерской прибыли:

Бухгалтерские издержки подразделяются на издержки производства (расходы, связанные непосредственно с производством

Бухгалтерские издержки подразделяются на издержки производства (расходы, связанные непосредственно с производством

Неявные издержки – это затраты на факторы производства, которые используются в

Неявные издержки – это затраты на факторы производства, которые используются в

Сумма явных и неявных издержек производства составляет экономические издержки.

Сумма явных и неявных издержек производства составляет экономические издержки.

Для изменения объема производства фирме необходимо изменять и свои затраты. Количество

Для изменения объема производства фирме необходимо изменять и свои затраты. Количество

В краткосрочном периоде издержки делятся на постоянные и переменные.

В краткосрочном периоде издержки делятся на постоянные и переменные.

Постоянные издержки (FC) – это те затраты предприятия (фирмы), которые не

Постоянные издержки (FC) – это те затраты предприятия (фирмы), которые не

Переменные издержки (VC) – это те затраты, которые напрямую зависят от

Переменные издержки (VC) – это те затраты, которые напрямую зависят от

Долгосрочный период – это временной интервал, достаточный для изменения всех производственных

Долгосрочный период – это временной интервал, достаточный для изменения всех производственных

Сумма постоянных и переменных издержек образует валовые, или общие издержки (TC).

Сумма постоянных и переменных издержек образует валовые, или общие издержки (TC).

Понятие «издержки» не идентично «себестоимости». Понятие «издержки» используется для определения расходов

Понятие «издержки» не идентично «себестоимости». Понятие «издержки» используется для определения расходов

Еще:

2.По связи издержек с объемом выпуска:

а) постоянные (FC)

б) переменные

Еще:

2.По связи издержек с объемом выпуска:

а) постоянные (FC)

б) переменные

3. С учетом фактора времени:

а) краткосрочные (постоянные и переменные),

б)

3. С учетом фактора времени:

а) краткосрочные (постоянные и переменные),

б)

5. По алгоритму расчета: общие (TC); средние (AC); предельные (MC)

TFC

5. По алгоритму расчета: общие (TC); средние (AC); предельные (MC)

TFC

Пути снижения себестоимости:

- повышение производительности труда;

- повышение интенсивности труда и профессионального

Пути снижения себестоимости:

- повышение производительности труда;

- повышение интенсивности труда и профессионального

соблюдение режима экономии рабочего времени и его рационального использования;

снижение затрат

соблюдение режима экономии рабочего времени и его рационального использования;

снижение затрат

5. Доход и прибыль фирмы. Правило максимизации прибыли

Итогом хозяйственной деятельности

5. Доход и прибыль фирмы. Правило максимизации прибыли

Итогом хозяйственной деятельности

В соответствии с видами издержек различают общий (валовой), средний и предельный

В соответствии с видами издержек различают общий (валовой), средний и предельный

Общий (валовой) доход – это доход, включающий выручку от реализации продукции

Общий (валовой) доход – это доход, включающий выручку от реализации продукции

Доходы от инвестиц., финансовой и иной деят. – это проценты по

Доходы от инвестиц., финансовой и иной деят. – это проценты по

Средний доход представляет собой доход, получаемый предприятием (фирмой) от продажи единицы

Средний доход представляет собой доход, получаемый предприятием (фирмой) от продажи единицы

Предельный доход – это приращение общего дохода за счет выпуска и

Предельный доход – это приращение общего дохода за счет выпуска и

Разница между валовым доходом от продажи товаров и издержками производства представляет

Разница между валовым доходом от продажи товаров и издержками производства представляет

Бухгалтерская прибыль – это разница между валовым доходом и бухгалтерскими издержками

Бухгалтерская прибыль – это разница между валовым доходом и бухгалтерскими издержками

Абсолютная величина прибыли характеризует эффективность деятельности предприятия с точки зрения динамики

Абсолютная величина прибыли характеризует эффективность деятельности предприятия с точки зрения динамики

В таких случаях используется показатель эффективности -рентабельность (R), который рассчитывают как

В таких случаях используется показатель эффективности -рентабельность (R), который рассчитывают как

Еще:

Для расчета прибыли обычно используется два метода:

1.Метод сопоставления совокупных

Еще:

Для расчета прибыли обычно используется два метода:

1.Метод сопоставления совокупных

2.Метод предельных величин (метод предельного анализа):

П(У) = П1*(У1)*Q, где

2.Метод предельных величин (метод предельного анализа):

П(У) = П1*(У1)*Q, где

Правило предельных величин

MC = MR – уникальное правило экономики, позволяющее

Правило предельных величин

MC = MR – уникальное правило экономики, позволяющее

6.Государство как экономический субъект. Инструменты микроэкономического регулирования

Государство выполняет в экономике

6.Государство как экономический субъект. Инструменты микроэкономического регулирования

Государство выполняет в экономике

Кроме минимальных функций государство выполняет дополнительно:

1) распределение и перераспределение

Кроме минимальных функций государство выполняет дополнительно:

1) распределение и перераспределение

Для выполнения своих функций государство использует инструменты воздействия 2 видов:

Прямого

Для выполнения своих функций государство использует инструменты воздействия 2 видов:

Прямого

Статистический анализ показателей национального богатства РФ

Статистический анализ показателей национального богатства РФ Особливості ринку праці

Особливості ринку праці Развитие малого и среднего предпринимательства в Тульской области

Развитие малого и среднего предпринимательства в Тульской области Отчет Главы муниципального образования городское поселение Щёлкино Ленинского района Республики Крым

Отчет Главы муниципального образования городское поселение Щёлкино Ленинского района Республики Крым Конкурентная политика предприятия на национальном и международном рынках

Конкурентная политика предприятия на национальном и международном рынках Потребности, блага и услуги, ресурсы. Ограниченность ресурсов. Экономические и неэкономические блага. Альтернативная стоимость

Потребности, блага и услуги, ресурсы. Ограниченность ресурсов. Экономические и неэкономические блага. Альтернативная стоимость Теория издержек производства

Теория издержек производства Теория и анализ отраслевых рынков. Характеристика основных рыночных структур

Теория и анализ отраслевых рынков. Характеристика основных рыночных структур Собственность. Конкуренция. Экономическая свобода

Собственность. Конкуренция. Экономическая свобода Энергосервис и энергосервисные договоры (на примере работы с энергетическими предприятиями)

Энергосервис и энергосервисные договоры (на примере работы с энергетическими предприятиями) Понятие, сущность логистики внешнеэкономической деятельности. Тема 1

Понятие, сущность логистики внешнеэкономической деятельности. Тема 1 Муниципальное образование, как субъект экономической деятельности РФ. (Тема 10)

Муниципальное образование, как субъект экономической деятельности РФ. (Тема 10) Теория производства

Теория производства Японская политика инновационной деятельности

Японская политика инновационной деятельности Цели и методы государственного регулирования экономики

Цели и методы государственного регулирования экономики Функционально-стоимостной анализ

Функционально-стоимостной анализ Общественный сектор

Общественный сектор Меркантилизм как первая теоретическая школа

Меркантилизм как первая теоретическая школа Формирование объемов деятельности предприятия

Формирование объемов деятельности предприятия Prospective Areas of Collaboration

Prospective Areas of Collaboration Экономическая теория. Деньги как инструмент обмена. Лекция № 15

Экономическая теория. Деньги как инструмент обмена. Лекция № 15 Виды потерь в бережливом производстве

Виды потерь в бережливом производстве Глобализация и глобальные проблемы современности

Глобализация и глобальные проблемы современности Сущность и задачи (экономическогО) районирования России

Сущность и задачи (экономическогО) районирования России Устойчивое развитие Тверской области

Устойчивое развитие Тверской области Главная цель экономического развития региона Ленинградской области

Главная цель экономического развития региона Ленинградской области Фонд Сколково. Инновации в ТЭК и предложение по сотрудничеству со странами БРИКС

Фонд Сколково. Инновации в ТЭК и предложение по сотрудничеству со странами БРИКС Основные понятия и классификации СНС

Основные понятия и классификации СНС