- Планирование себестоимости продукции

Содержание

- 2. Вопросы Состав затрат, включаемых в плановую себестоимость Содержание, методы и этапы планирования себестоимости продукции Планирование себестоимости

- 3. 1 вопрос Состав затрат, включаемых в плановую себестоимость

- 4. Себестоимость продукции служит одним из важнейших экономических показателей, характеризующих эффективность работы предприятия. Себестоимость - это выраженные

- 5. Цель планирования себестоимости определение оптимальной величины затрат на производство продукции при наиболее эффективном использовании всех видов

- 6. Планированию себестоимости должен предшествовать анализ базисного уровня себестоимости с выяснением причин, вызывающих затраты, не обусловленные нормальной

- 7. При планировании себестоимости решаются следующие задачи: выявляются внутрифирменные резервы снижения затрат на производство; обосновывается плановая себестоимость

- 8. Исходным моментом в планировании себестоимости продукции является изыскание возможностей ее снижения и его обоснование, разработка сметы

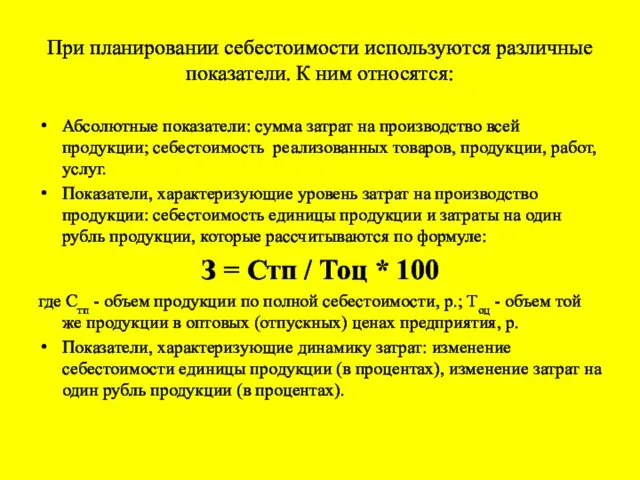

- 9. При планировании себестоимости используются различные показатели. К ним относятся: Абсолютные показатели: сумма затрат на производство всей

- 10. По срокам различают виды планирования себестоимости: перспективное - охватывает период более трех лет; среднесрочное - от

- 11. Бюджет представляет собой финансовый план предприятия. С его помощью определяются все основные показатели деятельности коммерческой организации,

- 12. Плановая себестоимость определяет работу предприятия на плановый период. Обычно она рассчитывается на год с разбивкой по

- 13. Нормативная себестоимость нормативная себестоимость рассчитывается на основе текущих норм расхода материальных и трудовых ресурсов столько раз

- 14. Себестоимость формируется из расходов, имеющих разную экономическую природу и по-разному влияющих на ее общий уровень. В

- 15. По отраслям состав расходов, образующих себестоимость, неодинаков. Например, в добывающей промышленности в себестоимости продукции отсутствует вид

- 16. В себестоимости продукции находит отражение стоимость основных средств, используемых в процессе ее производства и реализации. При

- 17. Помимо материальных затрат и амортизационных отчислений в состав себестоимости продукции входят трудовые затраты в форме фонда

- 18. В РФ для всех субъектов рынка предусмотрен единый порядок включения расходов в состав себестоимости выпускаемой продукции.

- 19. Классификация затрат необходима для: сопоставления расходов по однородной продукции, выпускаемой на разных предприятиях; установления соотношений между

- 20. При расчете себестоимости в целом по предприятию используют классификацию затрат по экономическим элементам.

- 21. Экономические элементы - экономически однородные виды затрат независимо от того, где и для каких целей они

- 22. Данная классификация едина для всех отраслей и включает в себя: материальные затраты; затраты на оплату труда;

- 23. Классификация затрат по экономическим элементам служит основой для: разработки сметы затрат на производство; определения технического уровня

- 24. Но классификация затрат по экономическим элементам не позволяет исчислить себестоимость единицы продукции и установить величину затрат

- 25. Сущность этой классификации состоит в разграничении затрат по целевому назначению и месту их возникновения. Т.е. затраты

- 26. Классификация затрат по статьям калькуляции имеет существенные отличия по отраслям, отражая их специфику. В промышленности существует

- 27. Группировка калькулирующих статей в растениеводстве отчисления на социальные нужды; семена и посадочный материал; удобрения минеральные и

- 28. Группировка калькулирующих статей в животноводстве отчисления на социальные нужды; корма; средства защиты животных; содержание ОС; работы

- 29. Благодаря постатейной классификации затраты могут контролироваться в плане и учете по месту их возникновения и по

- 30. По возможности охвата планом все затраты делятся на планируемые и непланируемые. Планируемые это неизбежные затраты предприятия,

- 31. 2 вопрос Содержание, методы и этапы планирования себестоимости продукции

- 32. Методы планирования себестоимости

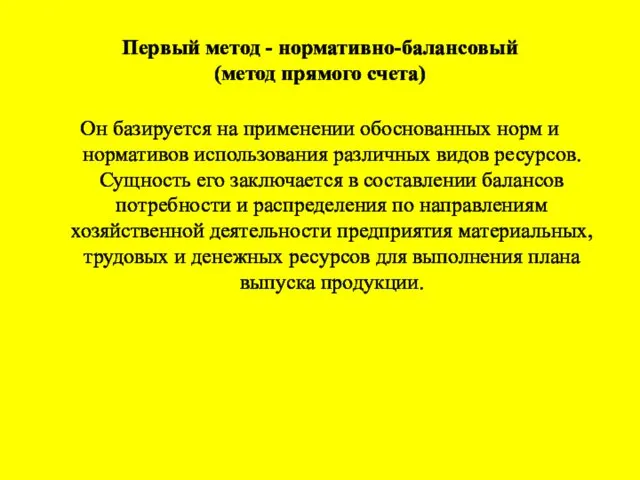

- 33. Первый метод - нормативно-балансовый (метод прямого счета) Он базируется на применении обоснованных норм и нормативов использования

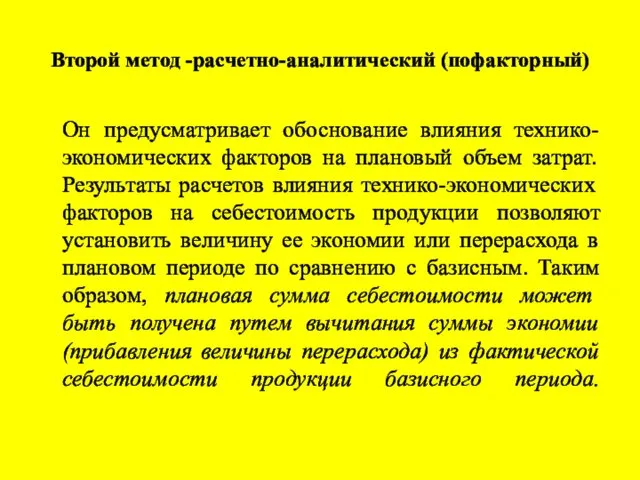

- 34. Второй метод -расчетно-аналитический (пофакторный) Он предусматривает обоснование влияния технико-экономических факторов на плановый объем затрат. Результаты расчетов

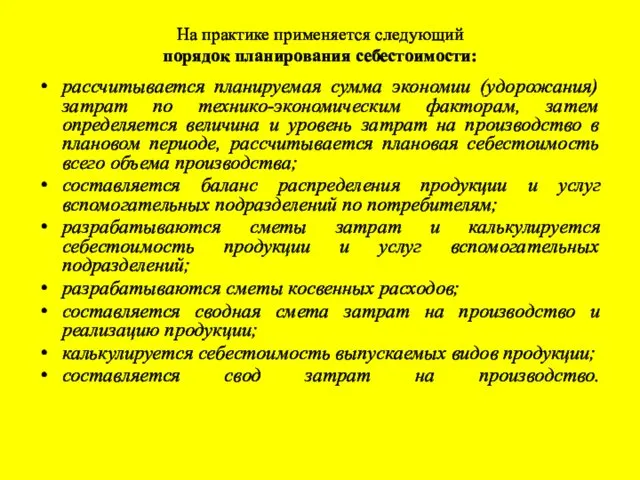

- 35. На практике применяется следующий порядок планирования себестоимости: рассчитывается планируемая сумма экономии (удорожания) затрат по технико-экономическим факторам,

- 36. 3 вопрос Планирование себестоимости продукции по технико-экономическим факторам

- 37. Структура себестоимости динамична, изменяется под влиянием факторов, вытекающих из условий работы отдельных отраслей и предприятий. При

- 38. Планирование снижения себестоимости продукции может производиться с помощью уточненных и укрупненных способов расчета. Уточненные расчеты основываются

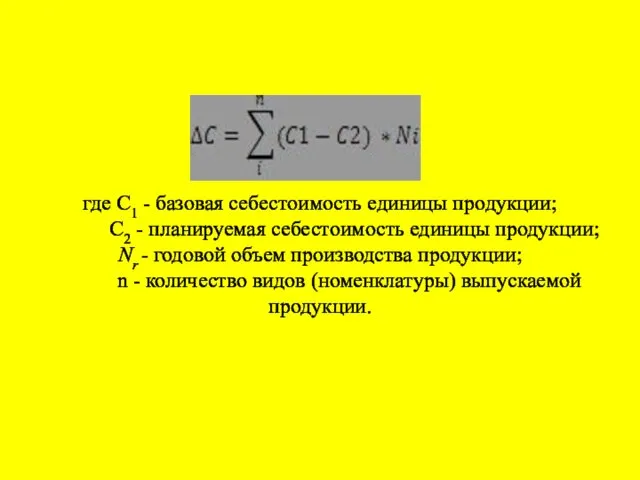

- 39. где С1 - базовая себестоимость единицы продукции; С2 - планируемая себестоимость единицы продукции; Nr - годовой

- 40. Планирование снижения себестоимости продукции на основе укрупненных расчетов, как правило, предполагает предварительное обоснование процента сокращения отдельных

- 41. Углубление специализации производства сопровождается укрупнением объемов выпуска однородной продукции, что повышает производительность труда и снижает долю

- 42. Cтруктуpa себестоимости продукции зависит также от изменения уровня цен на предметы и средства труда. Так, повышение

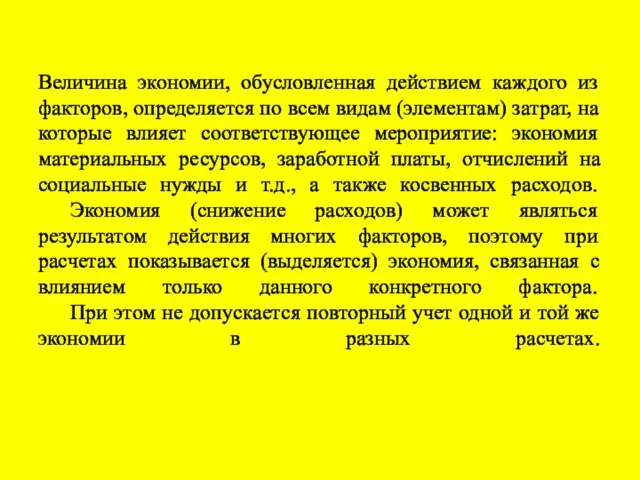

- 43. Величина экономии, обусловленная действием каждого из факторов, определяется по всем видам (элементам) затрат, на которые влияет

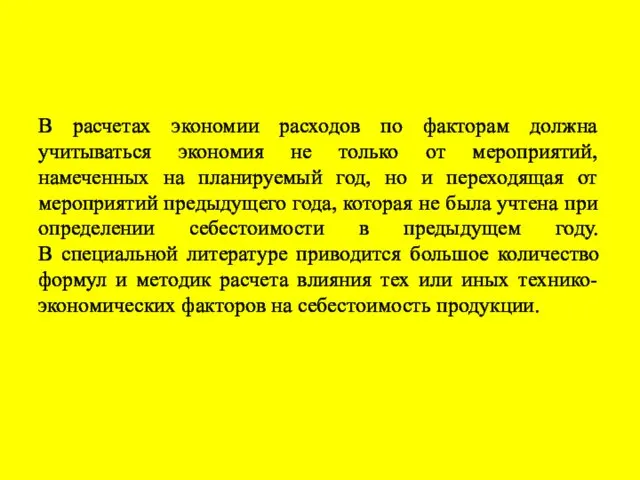

- 44. В расчетах экономии расходов по факторам должна учитываться экономия не только от мероприятий, намеченных на планируемый

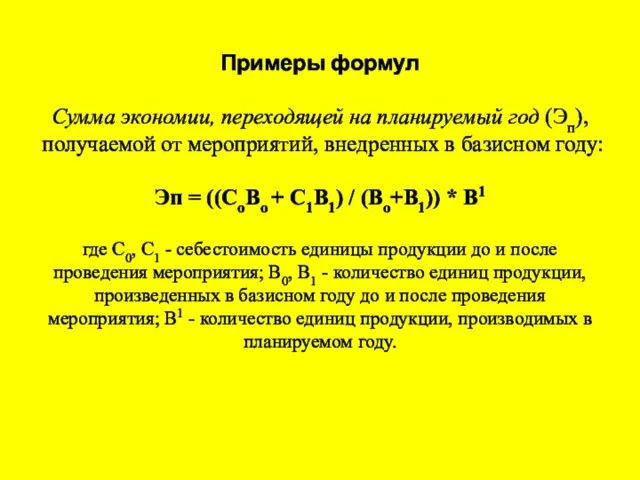

- 45. Примеры формул Сумма экономии, переходящей на планируемый год (Эп), получаемой от мероприятий, внедренных в базисном году:

- 46. Экономия от снижения материальных затрат (Эм): Эм = (Нмо * Ц - Нм1 * Ц) *

- 47. Экономия от изменения условий оплаты труда (Эзп): Эзп = ∆З * Ч * Тм (1+К) где

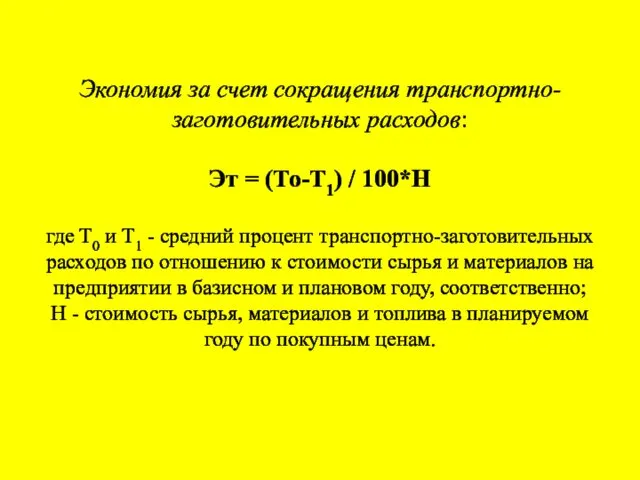

- 48. Экономия за счет сокращения транспортно-заготовительных расходов: Эт = (То-Т1) / 100*Н где Т0 и Т1 -

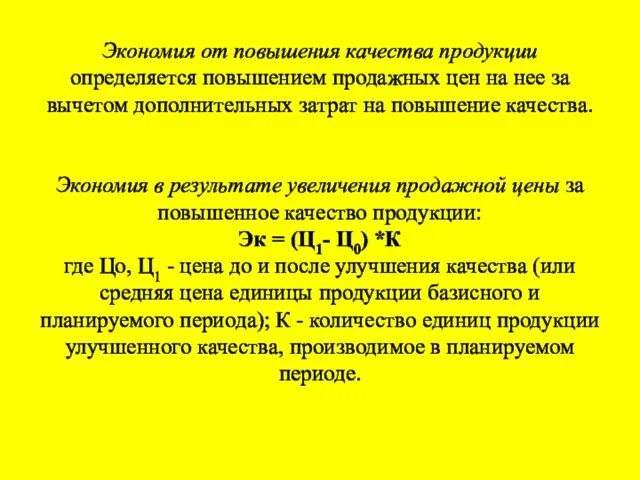

- 49. Экономия от повышения качества продукции определяется повышением продажных цен на нее за вычетом дополнительных затрат на

- 50. В целом основные закономерности изменения структуры себестоимости в связи с внедрением в производство достижений НТП следующие:

- 51. 4 вопрос Составление сметы и свода затрат на производство и реализацию продукции

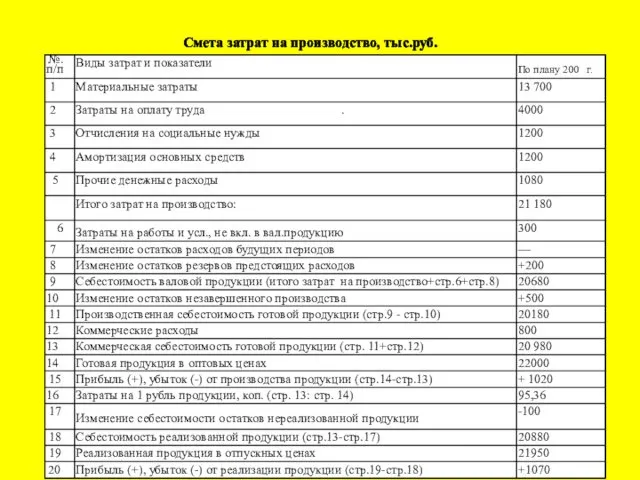

- 52. Важнейшим документом при планировании себестоимости является смета затрат на производство - сводный план всех расходов предприятия

- 53. Большую часть сметы затрат составляют расходы, связанные с выпуском готовой продукции. Здесь отражаются также затраты на

- 54. На основе сметы затрат определяются все важнейшие показатели по себестоимости продукции: сумма затрат на производство в

- 55. На основе сметы затрат на производство определяется прибыль от производства и реализации продукции, а также потребность

- 56. Смета затрат на производство, тыс.руб.

- 57. Расчет сметы затрат на производство осуществляется в определенной последовательности. Сначала параллельно с расчетами материальных и трудовых

- 58. На втором этапе рассчитываются сметы комплексных статей расходов. В конце, исходя из затрат, определенных по экономическим

- 59. Свод затрат на производство представляет собой контрольную ведомость, построенную в виде шахматной таблицы, с помощью которой

- 60. При составлении свода затрат на производство по строкам таблицы приводятся затраты на плановый период по статьям

- 61. В первом разделе свода затрат приводятся затраты планового периода по статьям калькуляции на производство готовой продукции,

- 62. Во втором разделе свода затрат на производство осуществляется раскрытие комплексных статей расходов. Сумма затрат первого и

- 63. В четвертом разделе выявляется сумма внутреннего оборота (она равняется сумме затрат по сметам комплексных статей расходов

- 65. Скачать презентацию

Вопросы

Состав затрат, включаемых в плановую себестоимость

Содержание, методы и этапы планирования себестоимости

Вопросы

Состав затрат, включаемых в плановую себестоимость

Содержание, методы и этапы планирования себестоимости

1 вопрос

Состав затрат, включаемых в плановую себестоимость

1 вопрос

Состав затрат, включаемых в плановую себестоимость

Себестоимость продукции служит одним из важнейших экономических показателей, характеризующих эффективность работы

Себестоимость продукции служит одним из важнейших экономических показателей, характеризующих эффективность работы

Цель планирования себестоимости

определение оптимальной величины затрат на производство продукции при наиболее

Цель планирования себестоимости

определение оптимальной величины затрат на производство продукции при наиболее

Планированию себестоимости должен предшествовать анализ базисного уровня себестоимости с выяснением причин,

Планированию себестоимости должен предшествовать анализ базисного уровня себестоимости с выяснением причин,

При планировании себестоимости решаются следующие задачи:

выявляются внутрифирменные резервы снижения затрат на

При планировании себестоимости решаются следующие задачи:

выявляются внутрифирменные резервы снижения затрат на

Исходным моментом в планировании себестоимости продукции является изыскание возможностей ее снижения

Исходным моментом в планировании себестоимости продукции является изыскание возможностей ее снижения

При планировании себестоимости используются различные показатели. К ним относятся:

Абсолютные показатели: сумма

При планировании себестоимости используются различные показатели. К ним относятся:

Абсолютные показатели: сумма

По срокам различают виды планирования себестоимости:

перспективное - охватывает период более трех

По срокам различают виды планирования себестоимости:

перспективное - охватывает период более трех

Бюджет представляет собой финансовый план предприятия.

С его помощью определяются все

Бюджет представляет собой финансовый план предприятия. С его помощью определяются все

Плановая себестоимость

определяет работу предприятия на плановый период. Обычно она рассчитывается на

Плановая себестоимость

определяет работу предприятия на плановый период. Обычно она рассчитывается на

Нормативная себестоимость

нормативная себестоимость рассчитывается на основе текущих норм расхода материальных и

Нормативная себестоимость

нормативная себестоимость рассчитывается на основе текущих норм расхода материальных и

Себестоимость формируется из расходов, имеющих разную экономическую природу и по-разному влияющих

Себестоимость формируется из расходов, имеющих разную экономическую природу и по-разному влияющих

По отраслям состав расходов, образующих себестоимость, неодинаков. Например, в добывающей промышленности

По отраслям состав расходов, образующих себестоимость, неодинаков. Например, в добывающей промышленности

В себестоимости продукции находит отражение стоимость основных средств, используемых в процессе

В себестоимости продукции находит отражение стоимость основных средств, используемых в процессе

Помимо материальных затрат и амортизационных отчислений в состав себестоимости продукции входят

Помимо материальных затрат и амортизационных отчислений в состав себестоимости продукции входят

В РФ для всех субъектов рынка предусмотрен единый порядок включения расходов

В РФ для всех субъектов рынка предусмотрен единый порядок включения расходов

Классификация затрат необходима для:

сопоставления расходов по однородной продукции, выпускаемой на разных

Классификация затрат необходима для:

сопоставления расходов по однородной продукции, выпускаемой на разных

При расчете себестоимости в целом по предприятию используют классификацию затрат по

При расчете себестоимости в целом по предприятию используют классификацию затрат по

Экономические элементы - экономически однородные виды затрат независимо от того, где

Экономические элементы - экономически однородные виды затрат независимо от того, где

Данная классификация едина для всех отраслей и включает в себя:

материальные затраты;

затраты

Данная классификация едина для всех отраслей и включает в себя:

материальные затраты;

затраты

Классификация затрат по экономическим элементам служит основой для:

разработки сметы затрат на

Классификация затрат по экономическим элементам служит основой для:

разработки сметы затрат на

Но классификация затрат по экономическим элементам не позволяет исчислить себестоимость единицы

Но классификация затрат по экономическим элементам не позволяет исчислить себестоимость единицы

Сущность этой классификации состоит в разграничении затрат по целевому назначению и

Сущность этой классификации состоит в разграничении затрат по целевому назначению и

Классификация затрат по статьям калькуляции имеет существенные отличия по отраслям, отражая

Классификация затрат по статьям калькуляции имеет существенные отличия по отраслям, отражая

Группировка калькулирующих статей в растениеводстве

отчисления на социальные нужды;

семена и посадочный материал;

удобрения

Группировка калькулирующих статей в растениеводстве

отчисления на социальные нужды;

семена и посадочный материал;

удобрения

Группировка калькулирующих статей в животноводстве

отчисления на социальные нужды;

корма;

средства защиты животных;

содержание ОС;

работы

Группировка калькулирующих статей в животноводстве

отчисления на социальные нужды;

корма;

средства защиты животных;

содержание ОС;

работы

Благодаря постатейной классификации затраты могут контролироваться в плане и учете по

Благодаря постатейной классификации затраты могут контролироваться в плане и учете по

По возможности охвата планом все затраты делятся на планируемые и

По возможности охвата планом все затраты делятся на планируемые и

2 вопрос

Содержание, методы и этапы планирования себестоимости продукции

2 вопрос

Содержание, методы и этапы планирования себестоимости продукции

Методы планирования себестоимости

Методы планирования себестоимости

Первый метод - нормативно-балансовый

(метод прямого счета)

Он базируется на применении обоснованных

Первый метод - нормативно-балансовый

(метод прямого счета)

Он базируется на применении обоснованных

Второй метод -расчетно-аналитический (пофакторный)

Он предусматривает обоснование влияния технико-экономических факторов на

Второй метод -расчетно-аналитический (пофакторный)

Он предусматривает обоснование влияния технико-экономических факторов на

На практике применяется следующий

порядок планирования себестоимости:

рассчитывается планируемая сумма экономии (удорожания)

На практике применяется следующий

порядок планирования себестоимости:

рассчитывается планируемая сумма экономии (удорожания)

3 вопрос

Планирование себестоимости

продукции по

технико-экономическим факторам

3 вопрос

Планирование себестоимости

продукции по

технико-экономическим факторам

Структура себестоимости динамична, изменяется под влиянием факторов, вытекающих из условий работы

Структура себестоимости динамична, изменяется под влиянием факторов, вытекающих из условий работы

Планирование снижения себестоимости продукции может производиться с помощью уточненных и укрупненных

Планирование снижения себестоимости продукции может производиться с помощью уточненных и укрупненных

где С1 - базовая себестоимость единицы продукции;

С2 - планируемая себестоимость

где С1 - базовая себестоимость единицы продукции; С2 - планируемая себестоимость

Планирование снижения себестоимости продукции на основе укрупненных расчетов, как правило, предполагает

Планирование снижения себестоимости продукции на основе укрупненных расчетов, как правило, предполагает

Углубление специализации производства сопровождается укрупнением объемов выпуска однородной продукции, что повышает

Углубление специализации производства сопровождается укрупнением объемов выпуска однородной продукции, что повышает

Cтруктуpa себестоимости продукции зависит также от изменения уровня цен на предметы

Cтруктуpa себестоимости продукции зависит также от изменения уровня цен на предметы

Величина экономии, обусловленная действием каждого из факторов, определяется по всем видам

Величина экономии, обусловленная действием каждого из факторов, определяется по всем видам

В расчетах экономии расходов по факторам должна учитываться экономия не только

В расчетах экономии расходов по факторам должна учитываться экономия не только

Примеры формул

Сумма экономии, переходящей на планируемый год (Эп), получаемой от мероприятий,

Примеры формул Сумма экономии, переходящей на планируемый год (Эп), получаемой от мероприятий,

Экономия от снижения материальных затрат (Эм):

Эм = (Нмо * Ц -

Экономия от снижения материальных затрат (Эм): Эм = (Нмо * Ц -

Экономия от изменения условий оплаты труда (Эзп):

Эзп = ∆З * Ч

Экономия от изменения условий оплаты труда (Эзп): Эзп = ∆З * Ч

Экономия за счет сокращения транспортно-заготовительных расходов:

Эт = (То-Т1) / 100*Н

где

Экономия за счет сокращения транспортно-заготовительных расходов: Эт = (То-Т1) / 100*Н где

Экономия от повышения качества продукции определяется повышением продажных цен на нее

Экономия от повышения качества продукции определяется повышением продажных цен на нее

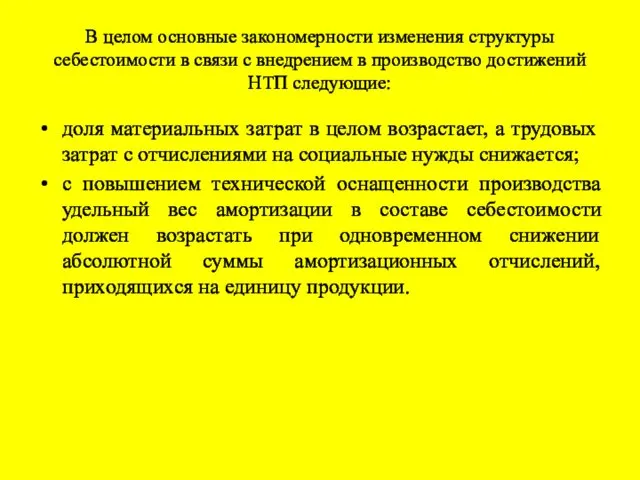

В целом основные закономерности изменения структуры себестоимости в связи с внедрением

В целом основные закономерности изменения структуры себестоимости в связи с внедрением

4 вопрос

Составление сметы и свода затрат на производство и реализацию продукции

4 вопрос

Составление сметы и свода затрат на производство и реализацию продукции

Важнейшим документом при планировании себестоимости является

смета затрат на производство -

Важнейшим документом при планировании себестоимости является смета затрат на производство -

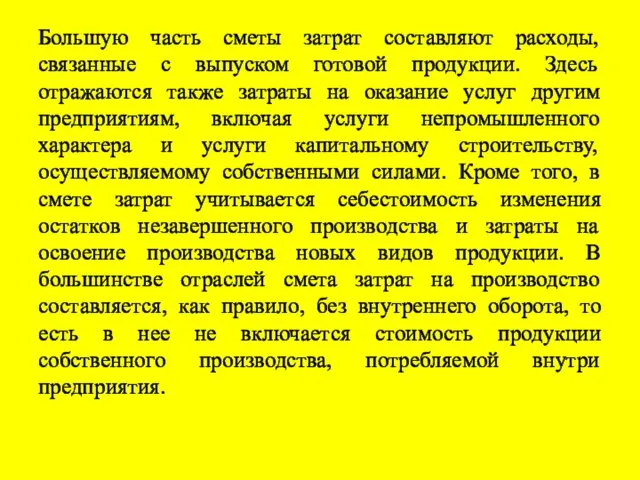

Большую часть сметы затрат составляют расходы, связанные с выпуском готовой продукции.

Большую часть сметы затрат составляют расходы, связанные с выпуском готовой продукции.

На основе сметы затрат определяются все важнейшие показатели по себестоимости продукции:

На основе сметы затрат определяются все важнейшие показатели по себестоимости продукции:

На основе сметы затрат на производство определяется прибыль от производства и

На основе сметы затрат на производство определяется прибыль от производства и

Смета затрат на производство, тыс.руб.

Смета затрат на производство, тыс.руб.

Расчет сметы затрат на производство осуществляется в определенной последовательности. Сначала параллельно

Расчет сметы затрат на производство осуществляется в определенной последовательности. Сначала параллельно

На втором этапе рассчитываются сметы комплексных статей расходов.

В конце, исходя

На втором этапе рассчитываются сметы комплексных статей расходов. В конце, исходя

Свод затрат на производство представляет собой контрольную ведомость, построенную в виде

Свод затрат на производство представляет собой контрольную ведомость, построенную в виде

При составлении свода затрат на производство по строкам таблицы приводятся затраты

При составлении свода затрат на производство по строкам таблицы приводятся затраты

В первом разделе свода затрат приводятся затраты планового периода по статьям

В первом разделе свода затрат приводятся затраты планового периода по статьям

Во втором разделе свода затрат на производство осуществляется раскрытие комплексных статей

Во втором разделе свода затрат на производство осуществляется раскрытие комплексных статей

В четвертом разделе выявляется сумма внутреннего оборота (она равняется сумме затрат

В четвертом разделе выявляется сумма внутреннего оборота (она равняется сумме затрат

Счета доходов

Счета доходов Неравенство в Европе в 1990-2016 годах

Неравенство в Европе в 1990-2016 годах Рыночная система спроса и предложения

Рыночная система спроса и предложения Презентация по теме Зачем нужна биржа

Презентация по теме Зачем нужна биржа Экспо-2017 халықаралық көрмесін өткізетін

Экспо-2017 халықаралық көрмесін өткізетін Выступление генерального директора Россети Центр

Выступление генерального директора Россети Центр Unternehmertum in Belarus

Unternehmertum in Belarus Структурные особенности экономики России

Структурные особенности экономики России Международная торговля. Государственная политика в области международной торговли

Международная торговля. Государственная политика в области международной торговли Основы рыночной экономики. Рынок: его сущность

Основы рыночной экономики. Рынок: его сущность Экономика

Экономика Организационно-правовые формы предприятий. (Лекция 2)

Организационно-правовые формы предприятий. (Лекция 2) Рынок и рыночный механизм. Спрос и предложение. Издержки

Рынок и рыночный механизм. Спрос и предложение. Издержки Норвегия. Уровень жизни в подробностях

Норвегия. Уровень жизни в подробностях Отчёт о результатах деятельности главы и администрации городского округа Новокуйбышевск

Отчёт о результатах деятельности главы и администрации городского округа Новокуйбышевск Глобальные проблемы человечества: энергетическая проблема

Глобальные проблемы человечества: энергетическая проблема Курсовая работа по дисциплине “Экономика организации”

Курсовая работа по дисциплине “Экономика организации” Сегмент упаковки в экономике замкнутого цикла

Сегмент упаковки в экономике замкнутого цикла Спрос, предложение, цена

Спрос, предложение, цена Экономика России в начале XXI века

Экономика России в начале XXI века Информатизация отрасли ЖКХ. (Тема 13)

Информатизация отрасли ЖКХ. (Тема 13) Исследования эффективности солнечной энергетики в Крыму

Исследования эффективности солнечной энергетики в Крыму Туристическое агентство ТУР-ФОРТИНС

Туристическое агентство ТУР-ФОРТИНС Системный анализ в экономике. Технология прикладного системного анализа (ПСА)

Системный анализ в экономике. Технология прикладного системного анализа (ПСА) Основные фонды предприятия

Основные фонды предприятия Стратегия развития железнодорожного транспорта в РФ до 2030 года

Стратегия развития железнодорожного транспорта в РФ до 2030 года Организация стран — экспортёров нефти (OPEC)

Организация стран — экспортёров нефти (OPEC) Рынок образовательных услуг

Рынок образовательных услуг