- Построение методик расчета себестоимости проекта

Содержание

- 2. 3) Оборотные средства, используемые при выполнении проекта, целиком включаются в калькуляцию как статья соответствующих расходов. Основные

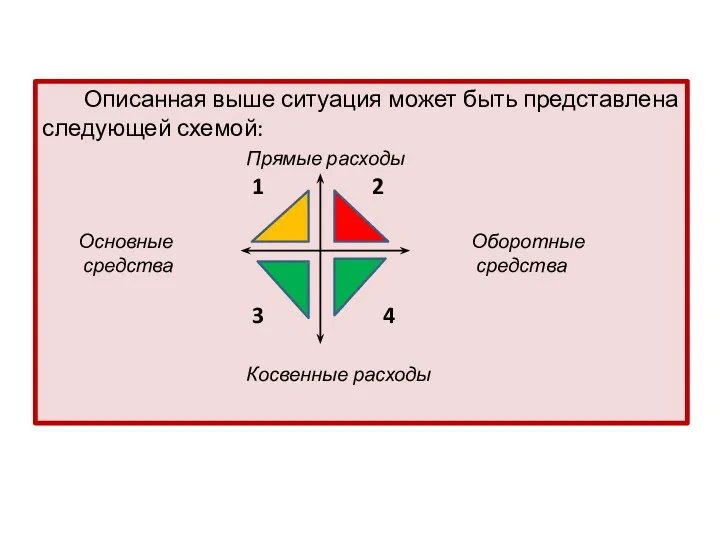

- 3. Описанная выше ситуация может быть представлена следующей схемой: Прямые расходы 1 2 Основные Оборотные средства средства

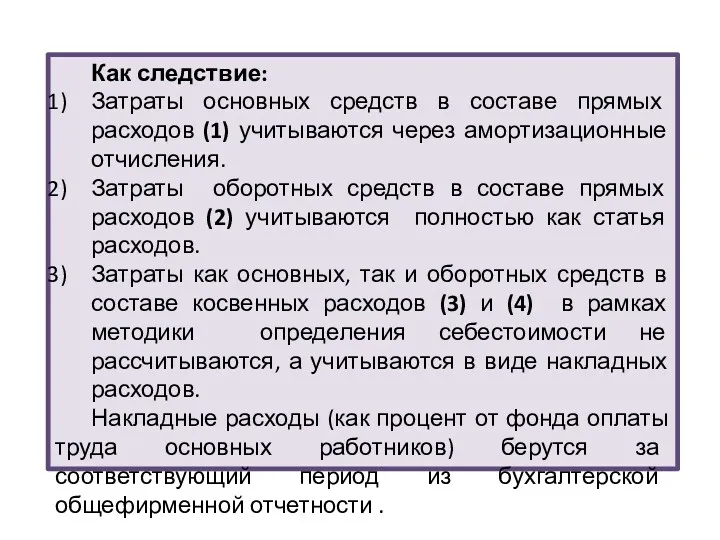

- 4. Как следствие: Затраты основных средств в составе прямых расходов (1) учитываются через амортизационные отчисления. Затраты оборотных

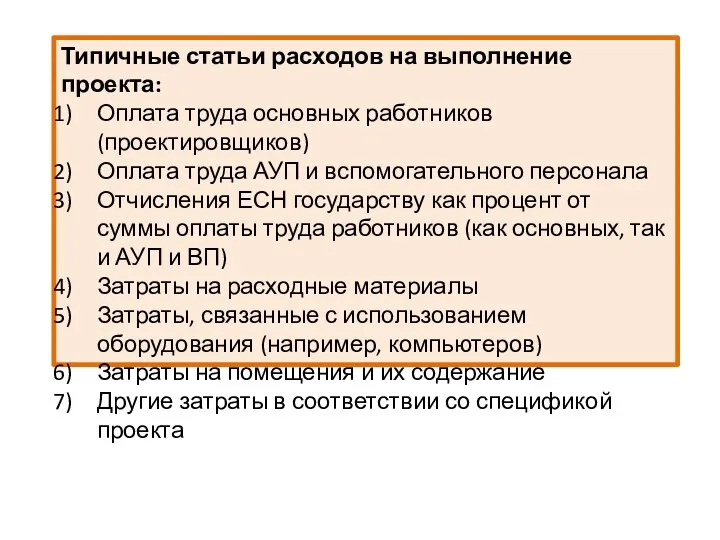

- 5. Типичные статьи расходов на выполнение проекта: Оплата труда основных работников (проектировщиков) Оплата труда АУП и вспомогательного

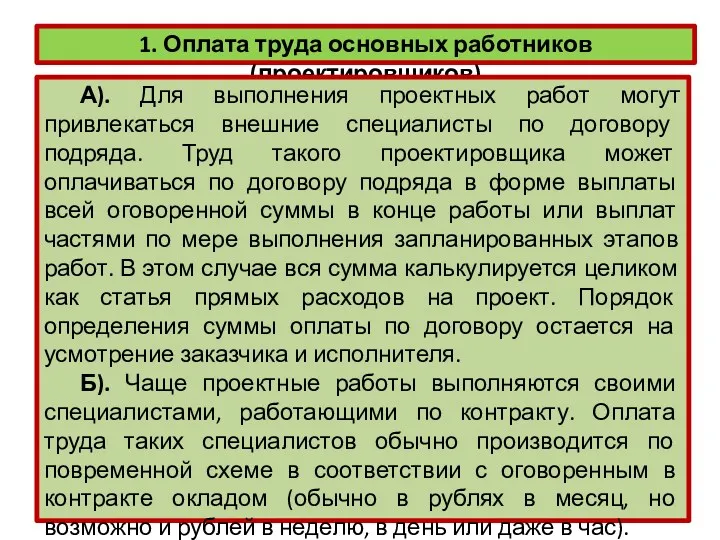

- 6. 1. Оплата труда основных работников (проектировщиков) А). Для выполнения проектных работ могут привлекаться внешние специалисты по

- 7. Для расчета затрат на оплату труда работающих по контракту проектировщиков, таким образом, следует учесть время работы

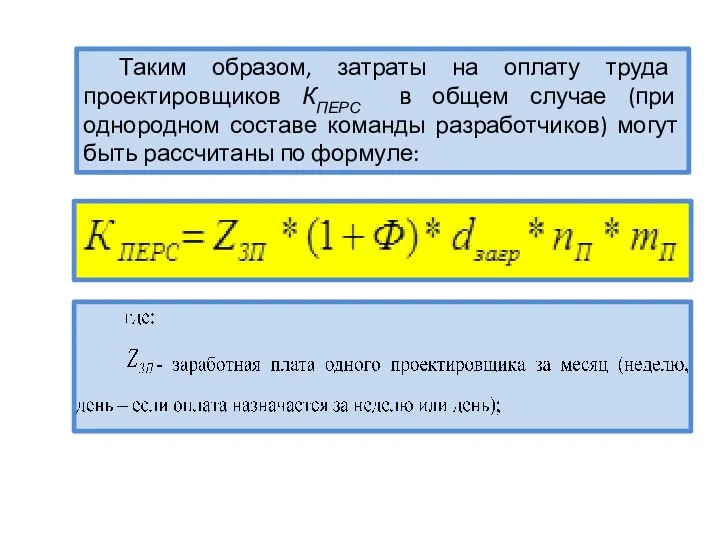

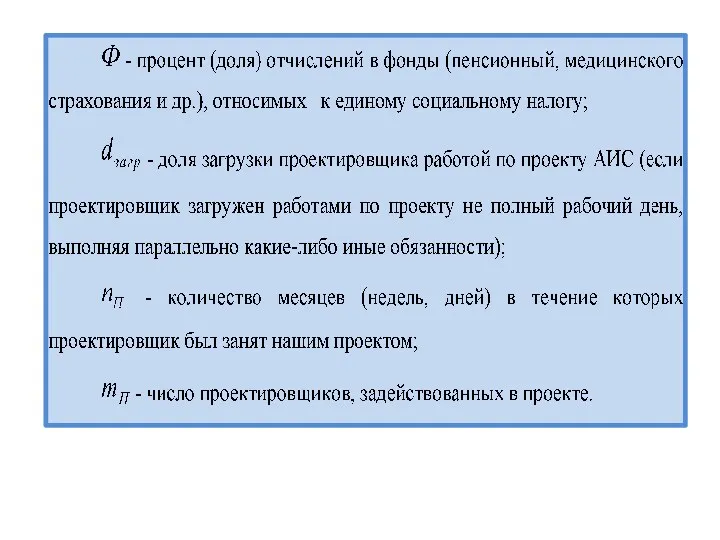

- 8. Таким образом, затраты на оплату труда проектировщиков КПЕРС в общем случае (при однородном составе команды разработчиков)

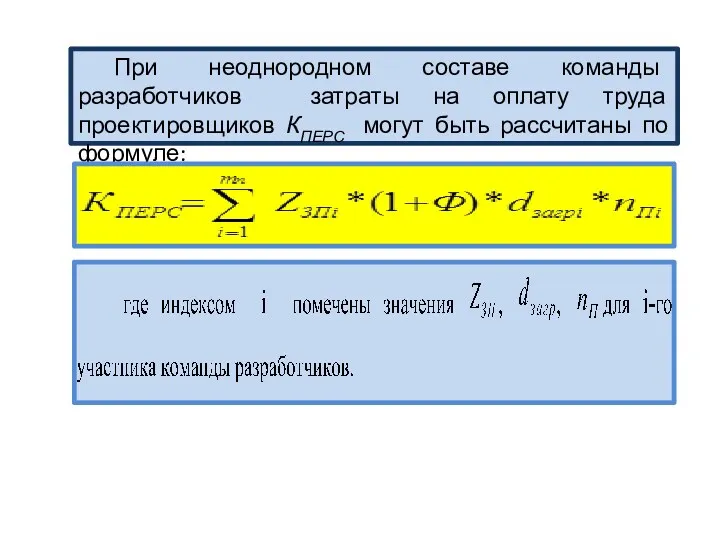

- 10. При неоднородном составе команды разработчиков затраты на оплату труда проектировщиков КПЕРС могут быть рассчитаны по формуле:

- 11. С оплатой труда основных разработчиков, как правило, при расчетах связывают оплату накладных расходов. Накладными принято называть

- 12. 2. Оплата труда АУП и вспомогательного персонала Этот вид затрат относится к непрямым (косвенным) расходам. Он

- 13. 3. Отчисления ЕСН государству как процент от суммы оплаты труда работников (как основных, так и АУП

- 14. 4. Затраты на расходные материалы Если расходные материалы входят в обычный состав снабжения сотрудников (канцелярские товары,

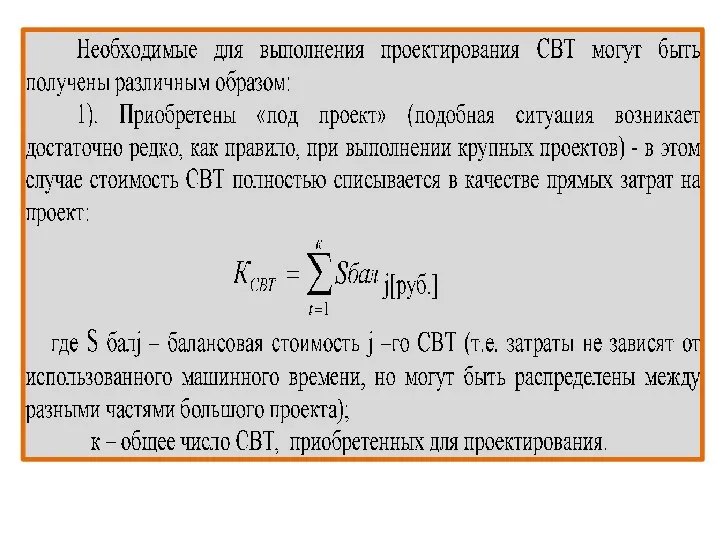

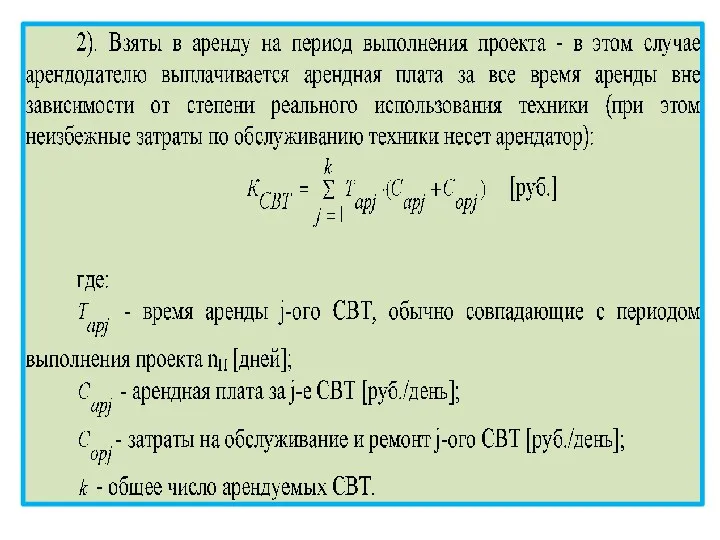

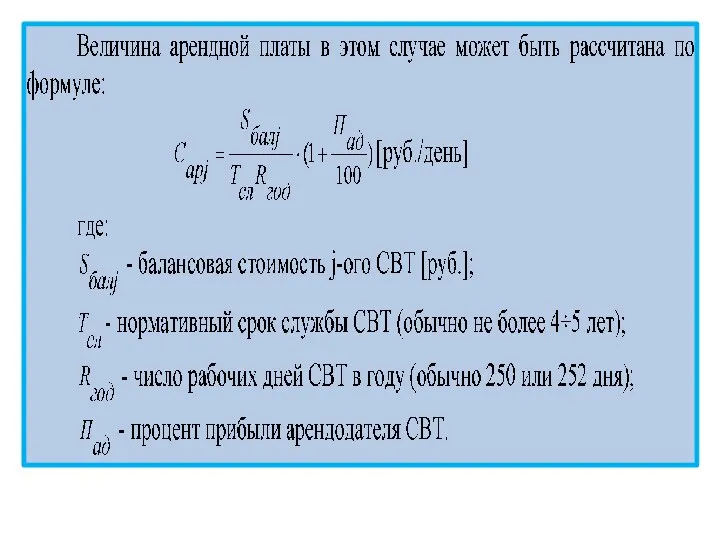

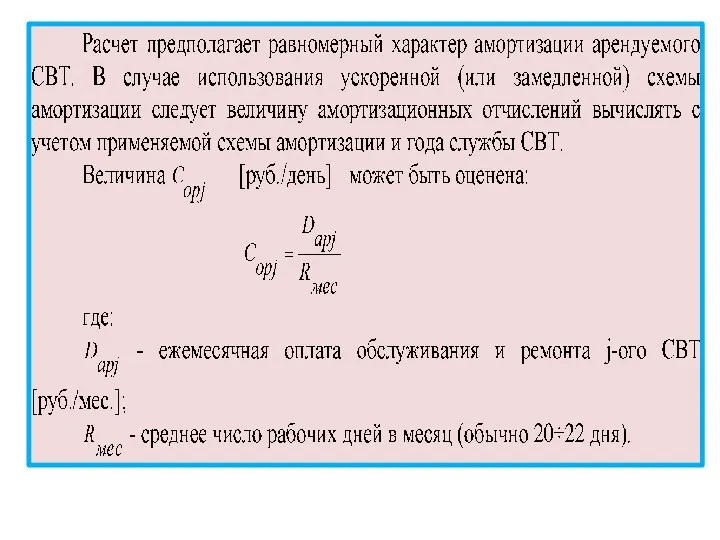

- 15. 5. Затраты, связанные с использованием оборудования (например, компьютеров) Средства вычислительной техники (СВТ) при выполнении проекта информационной

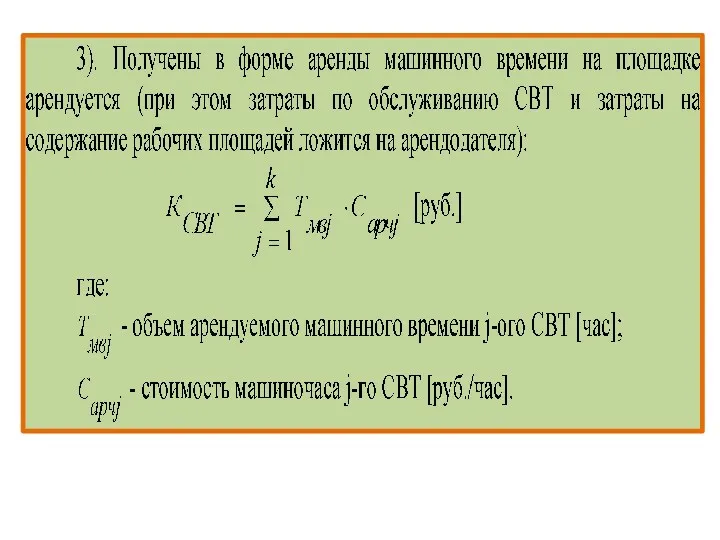

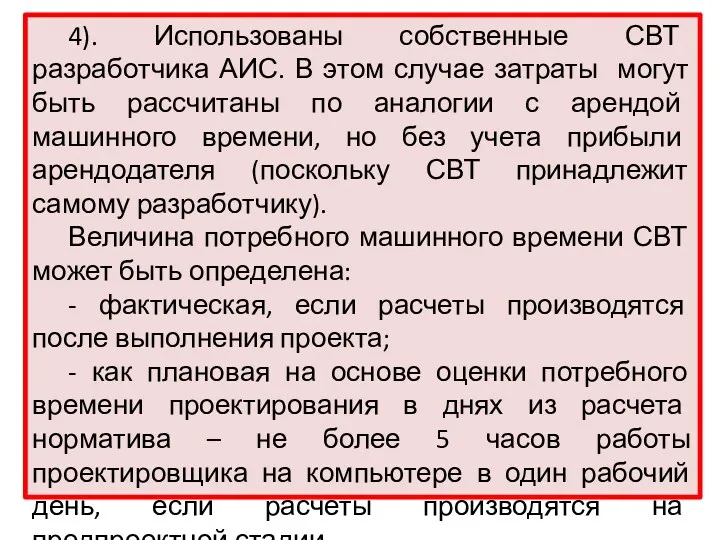

- 22. 4). Использованы собственные СВТ разработчика АИС. В этом случае затраты могут быть рассчитаны по аналогии с

- 23. Близкими по смыслу к затратам на технические средства являются затраты, связанные с применением инструментальных программных средств.

- 24. 6. Затраты на помещения и их содержание Чаще всего затраты на помещения являются общефирменными затратами и

- 25. 7. Другие затраты в соответствии со спецификой проекта К прочим прямым затратам на проектирование обычно относят

- 27. Скачать презентацию

3) Оборотные средства, используемые при выполнении проекта, целиком включаются в калькуляцию

3) Оборотные средства, используемые при выполнении проекта, целиком включаются в калькуляцию

Описанная выше ситуация может быть представлена следующей схемой:

Прямые расходы

Описанная выше ситуация может быть представлена следующей схемой:

Прямые расходы

Как следствие:

Затраты основных средств в составе прямых расходов (1) учитываются

Как следствие:

Затраты основных средств в составе прямых расходов (1) учитываются

Типичные статьи расходов на выполнение проекта:

Оплата труда основных работников (проектировщиков)

Оплата

Типичные статьи расходов на выполнение проекта:

Оплата труда основных работников (проектировщиков)

Оплата

1. Оплата труда основных работников (проектировщиков)

А). Для выполнения проектных работ могут

1. Оплата труда основных работников (проектировщиков)

А). Для выполнения проектных работ могут

Для расчета затрат на оплату труда работающих по контракту проектировщиков, таким

Для расчета затрат на оплату труда работающих по контракту проектировщиков, таким

Таким образом, затраты на оплату труда проектировщиков КПЕРС в общем случае

Таким образом, затраты на оплату труда проектировщиков КПЕРС в общем случае

При неоднородном составе команды разработчиков затраты на оплату труда проектировщиков КПЕРС

При неоднородном составе команды разработчиков затраты на оплату труда проектировщиков КПЕРС

С оплатой труда основных разработчиков, как правило, при расчетах связывают оплату

С оплатой труда основных разработчиков, как правило, при расчетах связывают оплату

2. Оплата труда АУП и вспомогательного персонала

Этот вид затрат относится к

2. Оплата труда АУП и вспомогательного персонала

Этот вид затрат относится к

3. Отчисления ЕСН государству как процент от суммы оплаты труда работников

3. Отчисления ЕСН государству как процент от суммы оплаты труда работников

4. Затраты на расходные материалы

Если расходные материалы входят в обычный состав

4. Затраты на расходные материалы

Если расходные материалы входят в обычный состав

5. Затраты, связанные с использованием оборудования (например, компьютеров)

Средства вычислительной техники

5. Затраты, связанные с использованием оборудования (например, компьютеров)

Средства вычислительной техники

4). Использованы собственные СВТ разработчика АИС. В этом случае затраты могут

4). Использованы собственные СВТ разработчика АИС. В этом случае затраты могут

Близкими по смыслу к затратам на технические средства являются затраты, связанные

Близкими по смыслу к затратам на технические средства являются затраты, связанные

6. Затраты на помещения и их содержание

Чаще всего затраты на помещения

6. Затраты на помещения и их содержание

Чаще всего затраты на помещения

7. Другие затраты в соответствии со спецификой проекта

К прочим прямым

7. Другие затраты в соответствии со спецификой проекта

К прочим прямым

Жизненные циклы формирования индивидуального человеческого капитала и цикличность воспроизводства его видов

Жизненные циклы формирования индивидуального человеческого капитала и цикличность воспроизводства его видов Рынок инноваций

Рынок инноваций Семейный бюджет

Семейный бюджет Экономикалық циклдар, инфляция , жұмыссыздық

Экономикалық циклдар, инфляция , жұмыссыздық Проблеми та стратегії глобалізації; стратегічне планування у ТНК

Проблеми та стратегії глобалізації; стратегічне планування у ТНК Предмет экономической теории, ее философские и методологические основы. Тема 1

Предмет экономической теории, ее философские и методологические основы. Тема 1 Кадры: понятие, структура, управление

Кадры: понятие, структура, управление Глобальные проблемы человечества и пути их решения

Глобальные проблемы человечества и пути их решения Показатели, которые необходимо прогнозировать в сфере потребительский рынок

Показатели, которые необходимо прогнозировать в сфере потребительский рынок Микроэкономика и макроэкономика. Мировая (международная экономика)

Микроэкономика и макроэкономика. Мировая (международная экономика) Мое отношение к коррупции

Мое отношение к коррупции Типология стран мира (10 класс)

Типология стран мира (10 класс) Виды рынков

Виды рынков Муниципальное образование город Новороссийск

Муниципальное образование город Новороссийск Презентация к уроку Экономические основы деятельности фирмы

Презентация к уроку Экономические основы деятельности фирмы Институциональные аспекты экономической теории

Институциональные аспекты экономической теории Главные вопросы экономики

Главные вопросы экономики Страны-экспортеры нефти

Страны-экспортеры нефти Предпринимательство в Беларуси

Предпринимательство в Беларуси Этапы развития экономической науки

Этапы развития экономической науки Разработка инвестиционного проекта создания предприятия полиграфического продукции (на примере ООО ПОЛИГРАФИЯ+)

Разработка инвестиционного проекта создания предприятия полиграфического продукции (на примере ООО ПОЛИГРАФИЯ+) A Tour of the World

A Tour of the World Равновесие, эффективность и государство

Равновесие, эффективность и государство Теория потребительского выбора

Теория потребительского выбора Економічна система суспільства

Економічна система суспільства Тренды цифровой экономики

Тренды цифровой экономики Формирование и развитие экологического предпринимательства

Формирование и развитие экологического предпринимательства Финансовые модели и оценка бизнеса

Финансовые модели и оценка бизнеса