Принципы и перспективы ценообразования в электроэнергетике. Конкурентоспособность российской экономики презентация

- Принципы и перспективы ценообразования в электроэнергетике. Конкурентоспособность российской экономики

Содержание

- 2. Конкурентоспособность экономики страны – основа для ее развития Конкурентоспособность – это способность определённого объекта или субъекта

- 3. Рыночные отношения Рынок — совокупность экономических отношений, основанных на взаимном согласии между субъектами рынка по поводу

- 4. Функции рынка: информационная — рынок дает его участникам информацию о необходимом количестве товаров и услуг, их

- 5. географическая протяженность и климатический фактор; развитие ТПК (территориально-производственных комплексов) обусловлено особенностями регионов размещения; ценовые и неценовые

- 6. Ценовая политика СССР (тарифы)

- 7. Аксиомы в области формирования рынка электроэнергии Становление успешных рынков идет десятилетиями. В мире существуют различные варианты

- 8. Задачи реформы электроэнергетики Обеспечение окупаемости инвестиций: в модернизацию оборудования в новую генерацию в надежность в эффективность

- 9. Сопоставимость затрат и эффективности Анализ конкурентоспособности может вестись только при сопоставимости затрат и эффективности: генерация с

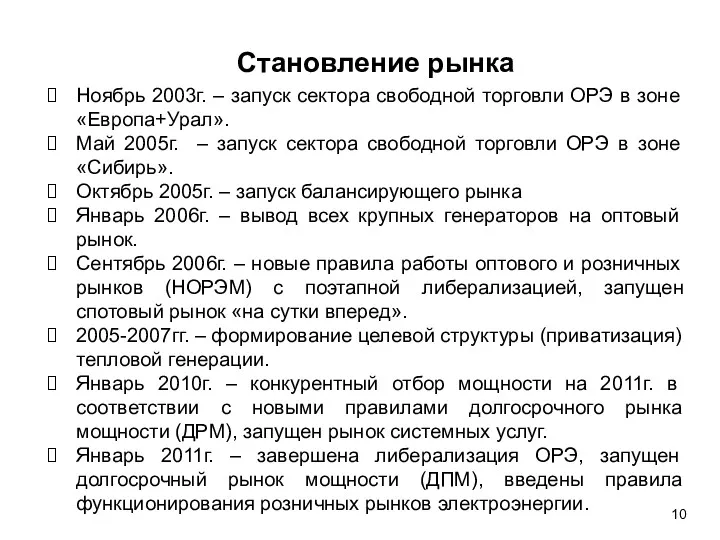

- 10. Ноябрь 2003г. – запуск сектора свободной торговли ОРЭ в зоне «Европа+Урал». Май 2005г. – запуск сектора

- 11. Развитие реформы сторонники и противники этапов реформы (взгляд 2001г.)

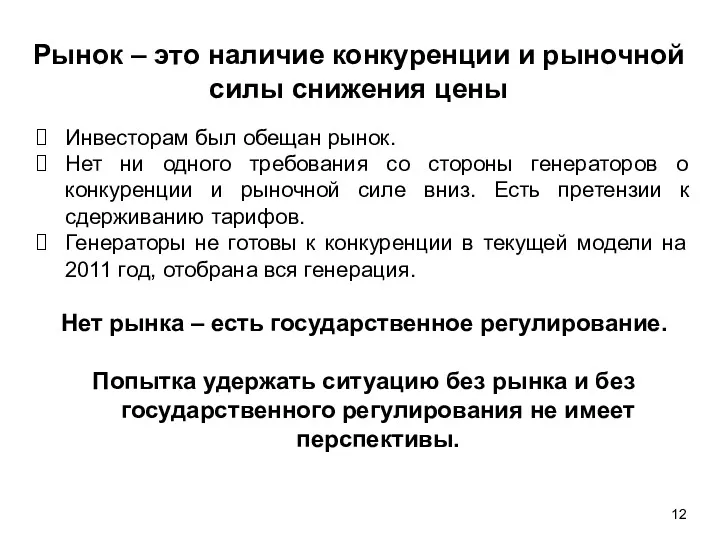

- 12. Рынок – это наличие конкуренции и рыночной силы снижения цены Инвесторам был обещан рынок. Нет ни

- 13. стоимость новой генерации РФ стоимость старой генерации РФ (при оценке 50 % от новой) Стоимость строительства

- 14. Стоимость 1 МВт установленной мощности для конечных покупателей Иностранные инвесторы строят электростанции в России в 3-4

- 15. WACC - Средневзвешенная стоимость капитала - это стоимость совокупного капитала (собственного и заемного). WACC = Ks

- 16. Факторы, влияющие на цену мощности Собственный капитал 40 % Заемный капитал 60 % Безрисковая ставка России

- 17. В прессе озвучено, что затраты на модернизацию генерирующих мощностей = 10 трлн.руб. Это сопоставимо с затратами

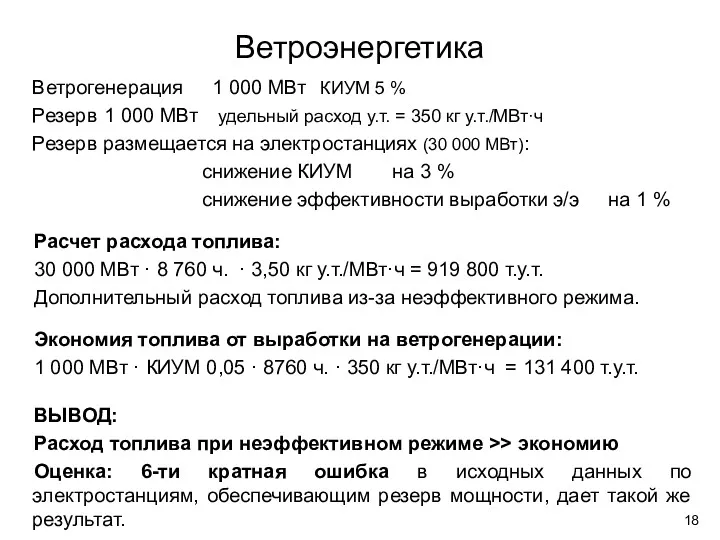

- 18. Ветрогенерация 1 000 МВт КИУМ 5 % Резерв 1 000 МВт удельный расход у.т. = 350

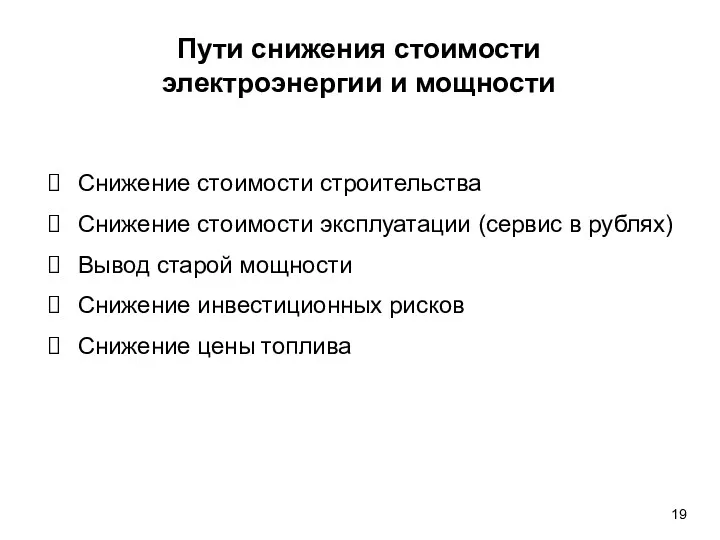

- 19. Пути снижения стоимости электроэнергии и мощности Снижение стоимости строительства Снижение стоимости эксплуатации (сервис в рублях) Вывод

- 20. Пути снижения стоимости электроэнергии и мощности (продолжение) Снижение стоимости рисков и стоимости инвестиционных ресурсов - до

- 21. Пути снижения стоимости электроэнергии и мощности (продолжение) Если конкурентоспособности невозможно добиться привлечением инвесторов и формированием цены

- 23. Скачать презентацию

Конкурентоспособность экономики страны – основа для ее развития

Конкурентоспособность –

Конкурентоспособность экономики страны – основа для ее развития

Конкурентоспособность –

Рыночные отношения

Рынок — совокупность экономических отношений, основанных на взаимном согласии между

Рыночные отношения

Рынок — совокупность экономических отношений, основанных на взаимном согласии между

Функции рынка:

информационная — рынок дает его участникам информацию о необходимом количестве товаров

Функции рынка:

информационная — рынок дает его участникам информацию о необходимом количестве товаров

географическая протяженность и климатический фактор;

развитие ТПК (территориально-производственных комплексов) обусловлено особенностями регионов

географическая протяженность и климатический фактор;

развитие ТПК (территориально-производственных комплексов) обусловлено особенностями регионов

Ценовая политика СССР (тарифы)

Ценовая политика СССР (тарифы)

Аксиомы в области формирования рынка электроэнергии

Становление успешных рынков идет десятилетиями.

В мире

Аксиомы в области формирования рынка электроэнергии

Становление успешных рынков идет десятилетиями.

В мире

Задачи реформы электроэнергетики

Обеспечение окупаемости инвестиций:

в модернизацию оборудования

в новую генерацию

в надежность

в эффективность

Ограничение

Задачи реформы электроэнергетики

Обеспечение окупаемости инвестиций:

в модернизацию оборудования

в новую генерацию

в надежность

в эффективность

Ограничение

Сопоставимость затрат и эффективности

Анализ конкурентоспособности может вестись только при сопоставимости

Сопоставимость затрат и эффективности

Анализ конкурентоспособности может вестись только при сопоставимости

Ноябрь 2003г. – запуск сектора свободной торговли ОРЭ в зоне «Европа+Урал».

Май

Ноябрь 2003г. – запуск сектора свободной торговли ОРЭ в зоне «Европа+Урал».

Май

Развитие реформы

сторонники и противники этапов реформы

(взгляд 2001г.)

Развитие реформы

сторонники и противники этапов реформы

(взгляд 2001г.)

Рынок – это наличие конкуренции и рыночной силы снижения цены

Инвесторам был

Рынок – это наличие конкуренции и рыночной силы снижения цены

Инвесторам был

стоимость новой генерации РФ

стоимость старой генерации РФ (при оценке 50 %

стоимость новой генерации РФ

стоимость старой генерации РФ (при оценке 50 %

Стоимость 1 МВт установленной мощности для конечных покупателей

Иностранные инвесторы строят электростанции

Стоимость 1 МВт установленной мощности для конечных покупателей

Иностранные инвесторы строят электростанции

WACC - Средневзвешенная стоимость капитала - это стоимость совокупного капитала (собственного

WACC - Средневзвешенная стоимость капитала - это стоимость совокупного капитала (собственного

Факторы, влияющие на цену мощности

Собственный капитал 40 %

Заемный капитал 60 %

Безрисковая

Факторы, влияющие на цену мощности

Собственный капитал 40 %

Заемный капитал 60 %

Безрисковая

В прессе озвучено, что затраты на модернизацию генерирующих мощностей = 10

Ветрогенерация 1 000 МВт КИУМ 5 %

Резерв 1 000 МВт удельный расход у.т. =

Ветрогенерация 1 000 МВт КИУМ 5 %

Резерв 1 000 МВт удельный расход у.т. =

Пути снижения стоимости

электроэнергии и мощности

Снижение стоимости строительства

Снижение стоимости эксплуатации (сервис

Пути снижения стоимости

электроэнергии и мощности

Снижение стоимости строительства

Снижение стоимости эксплуатации (сервис

Пути снижения стоимости

электроэнергии и мощности

(продолжение)

Снижение стоимости рисков и стоимости

Пути снижения стоимости

электроэнергии и мощности

(продолжение)

Снижение стоимости рисков и стоимости

Пути снижения стоимости

электроэнергии и мощности

(продолжение)

Если конкурентоспособности невозможно добиться

Пути снижения стоимости

электроэнергии и мощности

(продолжение)

Если конкурентоспособности невозможно добиться

Производственная программа и производственные мощности предприятия. Тема 9

Производственная программа и производственные мощности предприятия. Тема 9 Отчет о работе администрации Двуреченского сельского поселения за 2018 год и план работы на 2019 год

Отчет о работе администрации Двуреченского сельского поселения за 2018 год и план работы на 2019 год Карл Маркс. Экономическая теория - марксизм

Карл Маркс. Экономическая теория - марксизм О государственной поддержке малых форм хозяйствования агропромышленного комплекса Хабаровского края

О государственной поддержке малых форм хозяйствования агропромышленного комплекса Хабаровского края Территориальное планирование сельского поселения Утевка муниципального района Нефтегорский Самарской области

Территориальное планирование сельского поселения Утевка муниципального района Нефтегорский Самарской области Характеристика рыночного хозяйства Франции

Характеристика рыночного хозяйства Франции Эконометрика

Эконометрика Сущность теории предельной полезности. Закон убывающей предельной полезности

Сущность теории предельной полезности. Закон убывающей предельной полезности Рынок и рыночный механизм. Спрос и предложение

Рынок и рыночный механизм. Спрос и предложение Государственное регулирование кризисных ситуаций в экономике

Государственное регулирование кризисных ситуаций в экономике Теория фирмы. Теория поведения производителя

Теория фирмы. Теория поведения производителя Возможности территории опережающего социально-экономического развития (ТОСЭР) Благовещенск

Возможности территории опережающего социально-экономического развития (ТОСЭР) Благовещенск Технико-экономическое обоснование энергосберегающих мероприятий для электрических сетей 10-110 кВ

Технико-экономическое обоснование энергосберегающих мероприятий для электрических сетей 10-110 кВ Оңтүстік өңірдегі мал шаруашылығынан түскен өнімдер республика нарығында қаншалықты маңызды

Оңтүстік өңірдегі мал шаруашылығынан түскен өнімдер республика нарығында қаншалықты маңызды Статистика цен

Статистика цен Разработка водного тура

Разработка водного тура Мастер-класс от SATTAROVFAMILY. Обществознание. Разбор второй части варианта ЕГЭ

Мастер-класс от SATTAROVFAMILY. Обществознание. Разбор второй части варианта ЕГЭ How tax cuts stimulate the economy

How tax cuts stimulate the economy Лекция № 5. Вмешательство государства и общественное благосостояние

Лекция № 5. Вмешательство государства и общественное благосостояние Повышение эффективности предпринимательской деятельности малого предприятия на примере ООО Росстандарт

Повышение эффективности предпринимательской деятельности малого предприятия на примере ООО Росстандарт Планирование труда

Планирование труда Формирование и распределение доходов в рыночной экономике

Формирование и распределение доходов в рыночной экономике Порядок организации экспортного контроля

Порядок организации экспортного контроля Глобальні проблеми людства

Глобальні проблеми людства Кредитно-банковская система Объединенных Арабских Эмиратов (ОАЭ)

Кредитно-банковская система Объединенных Арабских Эмиратов (ОАЭ) Мировая экономика и международные экономические отношения

Мировая экономика и международные экономические отношения Устойчивое развитие Тверской области

Устойчивое развитие Тверской области Теории эластичности спроса и предложения

Теории эластичности спроса и предложения