- Расчет издержек. Затраты на производство продукции. Прямые и косвенные расходы

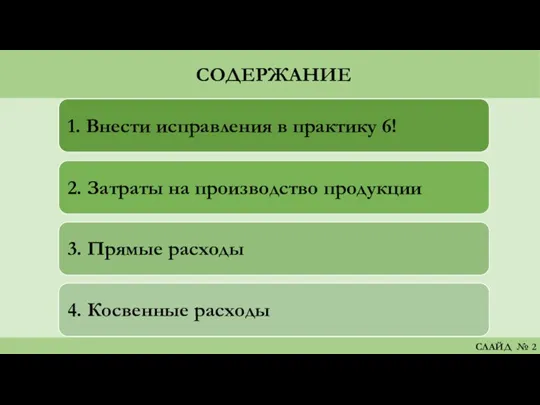

Содержание

- 2. СОДЕРЖАНИЕ СЛАЙД №

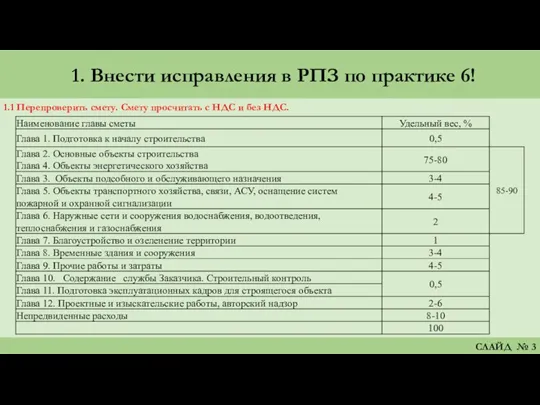

- 3. 1. Внести исправления в РПЗ по практике 6! СЛАЙД № 1.1 Перепроверить смету. Смету просчитать с

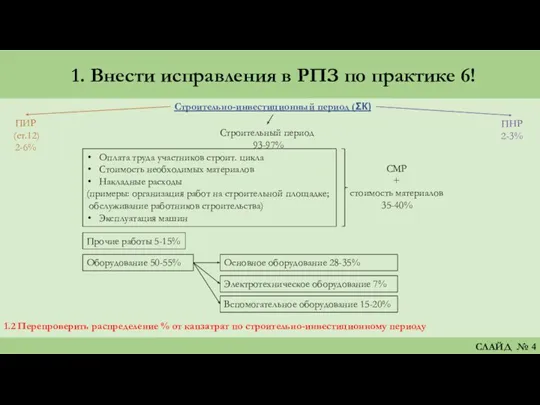

- 4. 1. Внести исправления в РПЗ по практике 6! СЛАЙД № Строительно-инвестиционный период (ΣК) ПИР (ст.12) 2-6%

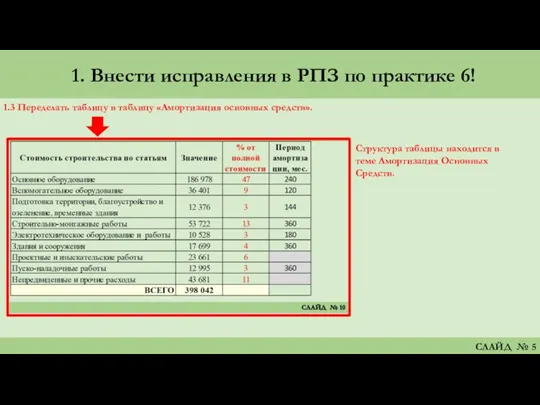

- 5. 1. Внести исправления в РПЗ по практике 6! СЛАЙД № 1.3 Переделать таблицу в таблицу «Амортизация

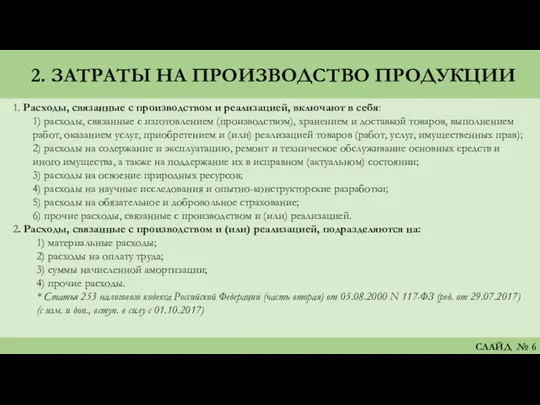

- 6. 2. ЗАТРАТЫ НА ПРОИЗВОДСТВО ПРОДУКЦИИ СЛАЙД № 1. Расходы, связанные с производством и реализацией, включают в

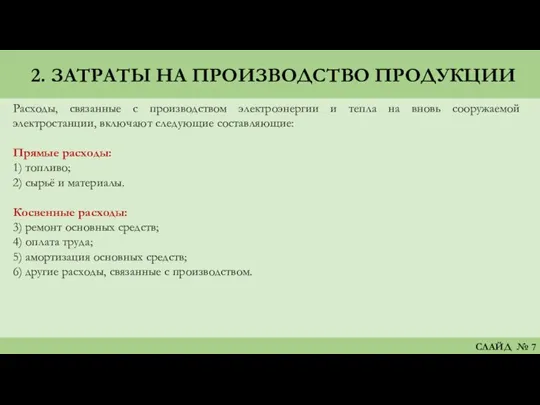

- 7. 2. ЗАТРАТЫ НА ПРОИЗВОДСТВО ПРОДУКЦИИ СЛАЙД № Расходы, связанные с производством электроэнергии и тепла на вновь

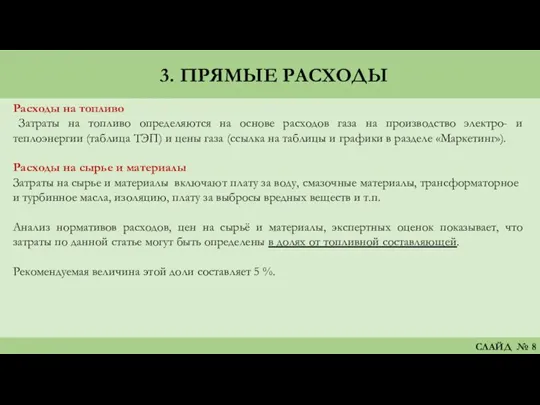

- 8. 3. ПРЯМЫЕ РАСХОДЫ СЛАЙД № Расходы на топливо Затраты на топливо определяются на основе расходов газа

- 9. 3. КОСВЕННЫЕ РАСХОДЫ СЛАЙД № Расходы на оплату труда Расходы на оплату труда определялись исходя из

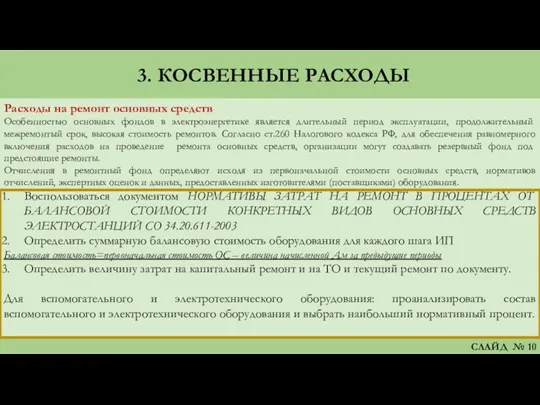

- 10. 3. КОСВЕННЫЕ РАСХОДЫ СЛАЙД № Расходы на ремонт основных средств Особенностью основных фондов в электроэнергетике является

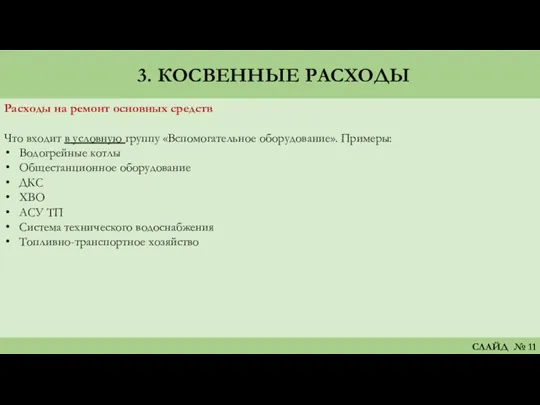

- 11. 3. КОСВЕННЫЕ РАСХОДЫ СЛАЙД № Расходы на ремонт основных средств Что входит в условную группу «Вспомогательное

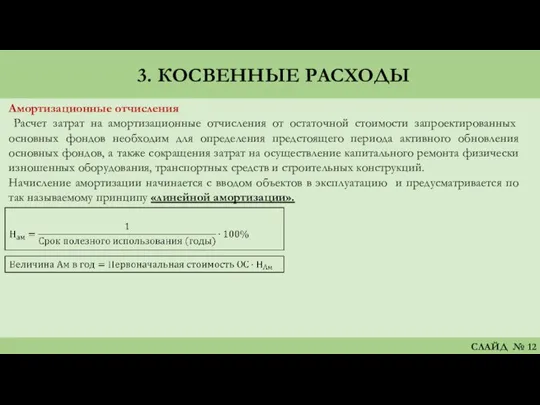

- 12. 3. КОСВЕННЫЕ РАСХОДЫ СЛАЙД № Амортизационные отчисления Расчет затрат на амортизационные отчисления от остаточной стоимости запроектированных

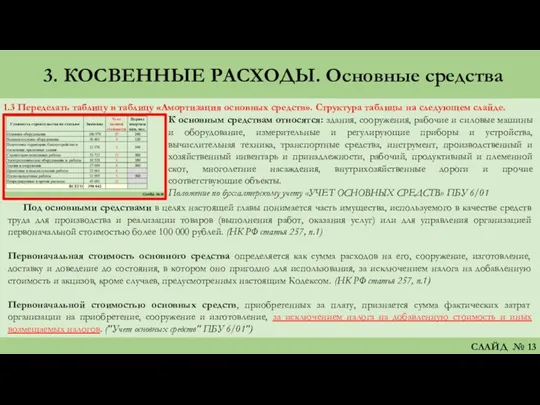

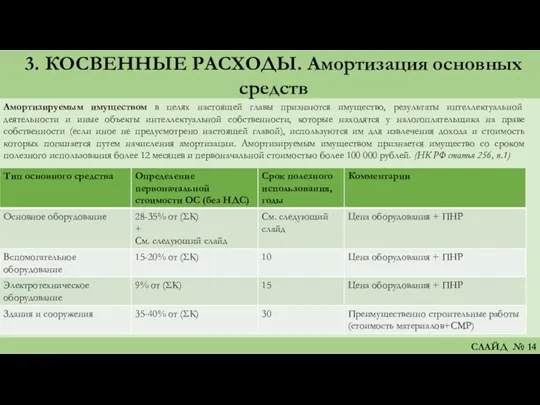

- 13. 3. КОСВЕННЫЕ РАСХОДЫ. Основные средства СЛАЙД № 1.3 Переделать таблицу в таблицу «Амортизация основных средств». Структура

- 14. 3. КОСВЕННЫЕ РАСХОДЫ. Амортизация основных средств СЛАЙД № Амортизируемым имуществом в целях настоящей главы признаются имущество,

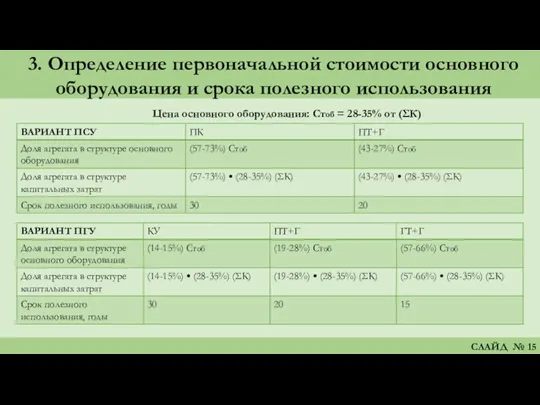

- 15. 3. Определение первоначальной стоимости основного оборудования и срока полезного использования СЛАЙД № Цена основного оборудования: Стоб

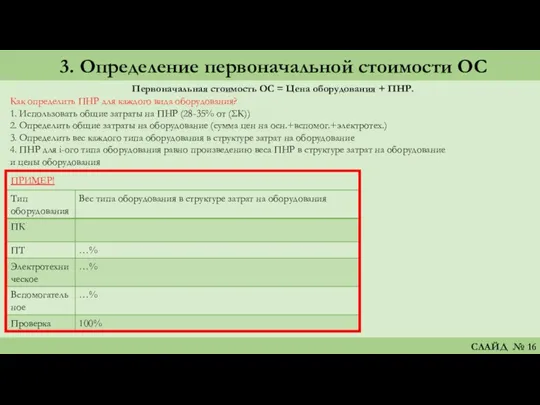

- 16. 3. Определение первоначальной стоимости ОС СЛАЙД № Первоначальная стоимость ОС = Цена оборудования + ПНР. Как

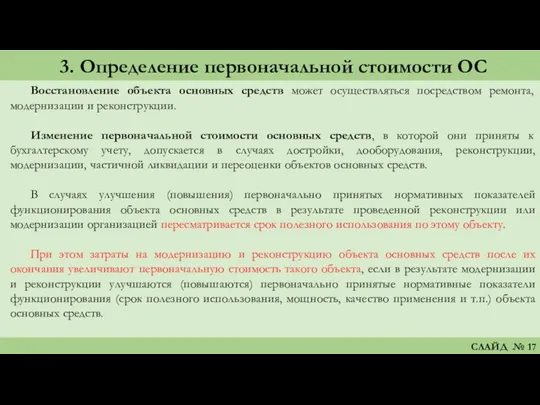

- 17. 3. Определение первоначальной стоимости ОС СЛАЙД № Восстановление объекта основных средств может осуществляться посредством ремонта, модернизации

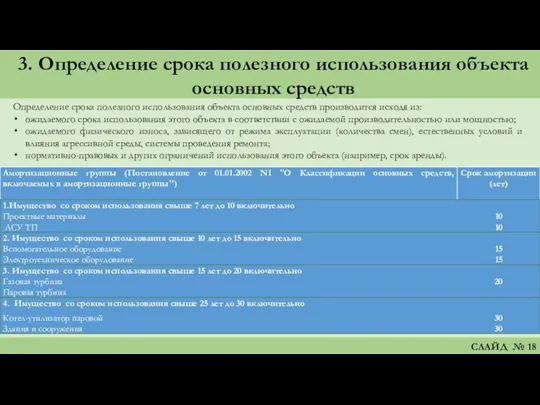

- 18. 3. Определение срока полезного использования объекта основных средств СЛАЙД № Определение срока полезного использования объекта основных

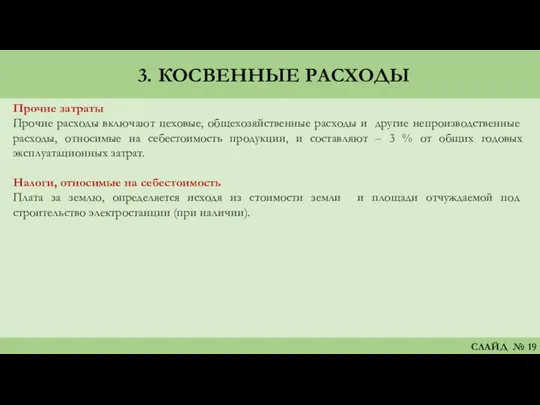

- 19. 3. КОСВЕННЫЕ РАСХОДЫ СЛАЙД № Прочие затраты Прочие расходы включают цеховые, общехозяйственные расходы и другие непроизводственные

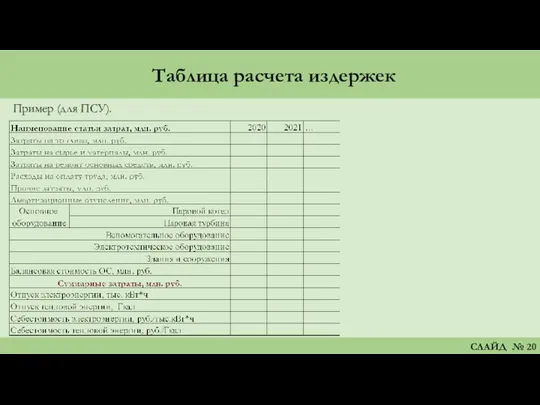

- 20. Таблица расчета издержек СЛАЙД № Пример (для ПСУ).

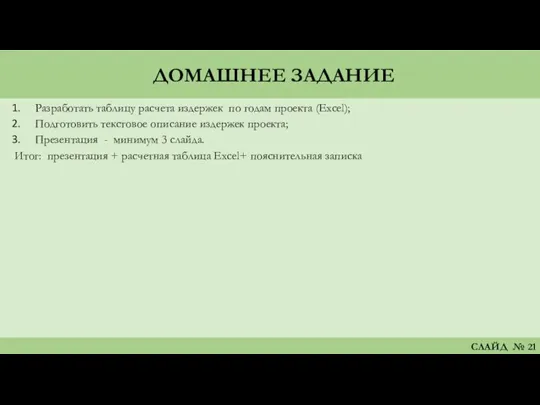

- 21. ДОМАШНЕЕ ЗАДАНИЕ СЛАЙД № Разработать таблицу расчета издержек по годам проекта (Excel); Подготовить текстовое описание издержек

- 23. Скачать презентацию

СОДЕРЖАНИЕ

СЛАЙД №

СОДЕРЖАНИЕ

СЛАЙД №

1. Внести исправления в РПЗ по практике 6!

СЛАЙД №

1.1 Перепроверить

1. Внести исправления в РПЗ по практике 6!

СЛАЙД №

1.1 Перепроверить

1. Внести исправления в РПЗ по практике 6!

СЛАЙД №

Строительно-инвестиционный период

1. Внести исправления в РПЗ по практике 6!

СЛАЙД №

Строительно-инвестиционный период

1. Внести исправления в РПЗ по практике 6!

СЛАЙД №

1.3 Переделать

1. Внести исправления в РПЗ по практике 6!

СЛАЙД №

1.3 Переделать

2. ЗАТРАТЫ НА ПРОИЗВОДСТВО ПРОДУКЦИИ

СЛАЙД №

1. Расходы, связанные с производством и

2. ЗАТРАТЫ НА ПРОИЗВОДСТВО ПРОДУКЦИИ

СЛАЙД №

1. Расходы, связанные с производством и

2. ЗАТРАТЫ НА ПРОИЗВОДСТВО ПРОДУКЦИИ

СЛАЙД №

Расходы, связанные с производством электроэнергии и

2. ЗАТРАТЫ НА ПРОИЗВОДСТВО ПРОДУКЦИИ

СЛАЙД №

Расходы, связанные с производством электроэнергии и

3. ПРЯМЫЕ РАСХОДЫ

СЛАЙД №

Расходы на топливо

Затраты на топливо определяются на

3. ПРЯМЫЕ РАСХОДЫ

СЛАЙД №

Расходы на топливо

Затраты на топливо определяются на

3. КОСВЕННЫЕ РАСХОДЫ

СЛАЙД №

Расходы на оплату труда

Расходы на оплату труда определялись

3. КОСВЕННЫЕ РАСХОДЫ

СЛАЙД №

Расходы на оплату труда

Расходы на оплату труда определялись

3. КОСВЕННЫЕ РАСХОДЫ

СЛАЙД №

Расходы на ремонт основных средств

Особенностью основных фондов в

3. КОСВЕННЫЕ РАСХОДЫ

СЛАЙД №

Расходы на ремонт основных средств

Особенностью основных фондов в

3. КОСВЕННЫЕ РАСХОДЫ

СЛАЙД №

Расходы на ремонт основных средств

Что входит в условную

3. КОСВЕННЫЕ РАСХОДЫ

СЛАЙД №

Расходы на ремонт основных средств

Что входит в условную

3. КОСВЕННЫЕ РАСХОДЫ

СЛАЙД №

Амортизационные отчисления

Расчет затрат на амортизационные отчисления от

3. КОСВЕННЫЕ РАСХОДЫ

СЛАЙД №

Амортизационные отчисления

Расчет затрат на амортизационные отчисления от

3. КОСВЕННЫЕ РАСХОДЫ. Основные средства

СЛАЙД №

1.3 Переделать таблицу в таблицу

3. КОСВЕННЫЕ РАСХОДЫ. Основные средства

СЛАЙД №

1.3 Переделать таблицу в таблицу

3. КОСВЕННЫЕ РАСХОДЫ. Амортизация основных средств

СЛАЙД №

Амортизируемым имуществом в целях

3. КОСВЕННЫЕ РАСХОДЫ. Амортизация основных средств

СЛАЙД №

Амортизируемым имуществом в целях

3. Определение первоначальной стоимости основного

оборудования и срока полезного использования

СЛАЙД №

Цена

3. Определение первоначальной стоимости основного

оборудования и срока полезного использования

СЛАЙД №

Цена

3. Определение первоначальной стоимости ОС

СЛАЙД №

Первоначальная стоимость ОС = Цена

3. Определение первоначальной стоимости ОС

СЛАЙД №

Первоначальная стоимость ОС = Цена

3. Определение первоначальной стоимости ОС

СЛАЙД №

Восстановление объекта основных средств может

3. Определение первоначальной стоимости ОС

СЛАЙД №

Восстановление объекта основных средств может

3. Определение срока полезного использования объекта основных средств

СЛАЙД №

Определение срока полезного

3. Определение срока полезного использования объекта основных средств

СЛАЙД №

Определение срока полезного

3. КОСВЕННЫЕ РАСХОДЫ

СЛАЙД №

Прочие затраты

Прочие расходы включают цеховые, общехозяйственные расходы и

3. КОСВЕННЫЕ РАСХОДЫ

СЛАЙД №

Прочие затраты

Прочие расходы включают цеховые, общехозяйственные расходы и

Таблица расчета издержек

СЛАЙД №

Пример (для ПСУ).

Таблица расчета издержек

СЛАЙД №

Пример (для ПСУ).

ДОМАШНЕЕ ЗАДАНИЕ

СЛАЙД №

Разработать таблицу расчета издержек по годам проекта (Excel);

Подготовить

ДОМАШНЕЕ ЗАДАНИЕ

СЛАЙД №

Разработать таблицу расчета издержек по годам проекта (Excel);

Подготовить

Система национального счетоводства

Система национального счетоводства Внешняя среда организации и ее анализ. PEST

Внешняя среда организации и ее анализ. PEST Организация и условия труда работников

Организация и условия труда работников Экономические основы здравоохранения. Показатели экономической деятельности

Экономические основы здравоохранения. Показатели экономической деятельности Теоретические основы и этапы антикризисного управления

Теоретические основы и этапы антикризисного управления Тема урока: Конкуренция и модели современного рынка

Тема урока: Конкуренция и модели современного рынка Оцінка ефективності програм соціальної відповідальності

Оцінка ефективності програм соціальної відповідальності Макроэкономическое равновесие в модели совокупного спроса и совокупного предложения

Макроэкономическое равновесие в модели совокупного спроса и совокупного предложения Экономическая теория – продвинутый уровень

Экономическая теория – продвинутый уровень Концепции международных отношений после окончания холодной войны

Концепции международных отношений после окончания холодной войны Прибыль и рентабельность предприятия

Прибыль и рентабельность предприятия О ходе модернизации ЖКХ в Красноярском крае. Инвестиционная деятельность в условиях государственно-частного партнерства

О ходе модернизации ЖКХ в Красноярском крае. Инвестиционная деятельность в условиях государственно-частного партнерства Республика Крым. Социально-экономическая характеристика

Республика Крым. Социально-экономическая характеристика Эластичность спроса

Эластичность спроса Теория ценности, капитала и земельной ренты. Давид Рикардо (1772-1823)

Теория ценности, капитала и земельной ренты. Давид Рикардо (1772-1823) ArkhPromZd_Energoeff_v_Prom_i_zhil_stroitelstve (1)

ArkhPromZd_Energoeff_v_Prom_i_zhil_stroitelstve (1) Анализ эффективности инструментов государственного регулирования рынка труда в РФ и ЕС

Анализ эффективности инструментов государственного регулирования рынка труда в РФ и ЕС Введение в экономическую теорию

Введение в экономическую теорию Семейное хозяйство

Семейное хозяйство Макроэкономическая нестабильность

Макроэкономическая нестабильность Продовольственная безопасность страны и здоровье граждан

Продовольственная безопасность страны и здоровье граждан Стратегия Казахстан 2030

Стратегия Казахстан 2030 Экономика. Основные признаки различных типов экономических систем

Экономика. Основные признаки различных типов экономических систем spros_vsyo

spros_vsyo Планирование производства и реализации продукции

Планирование производства и реализации продукции Статистика занятости и безработицы

Статистика занятости и безработицы Качество продукции

Качество продукции Трудовые ресурсы. Экономика предприятия. Лекция 7

Трудовые ресурсы. Экономика предприятия. Лекция 7