- Розрахунки у формі авансів. (Лекция 4)

Содержание

- 2. Як правило, платіж у формі авансу може досягати до 1/3 загальної суми контракту

- 3. Прийнято оплачувати авансом ряд товарів: дорогоцінні метали, ядерне паливо, зброя тощо.

- 4. Ця форма платежу застосовується тільки тоді, коли імпортер зацікавлений в отриманні товару (у випадку, якщо кількість

- 5. АКРЕДИТИВ – угода, в силу якої банк зобов’язується за дорученням клієнта здійснити оплату документів третій особі

- 6. ВИДИ АКРЕДИТИВІВ: З точки зору можливості зміни або анулювання акредитива банком-емітентом: Відкличний Безвідкличний

- 7. З точки зору можливості поновлення акредитива: Револьверний (револьверний, поновлюваний) Неревольверний (непоновлювальний)

- 8. З точки зору існування валютного покриття: Покритий (депонований) Непокритий (гарантований)

- 9. З точки зору додаткових зобов’язань іншого банку по акредитиву: Підтверджений Непідтверджений

- 10. *Резервний (Stand-by) *Кумулятивний *Некумулятивний *З червоною смугою

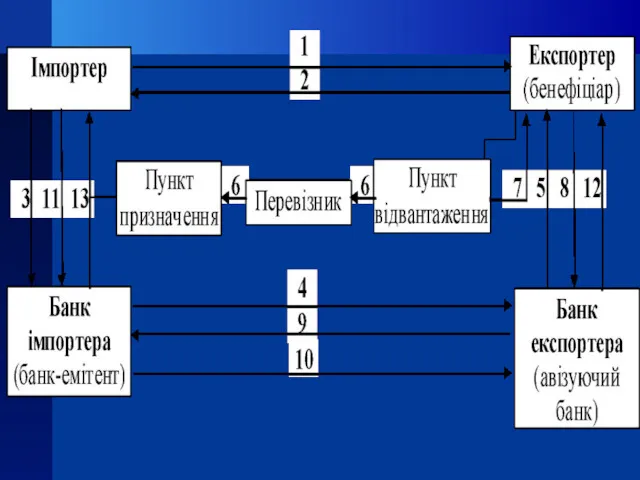

- 12. 1.Укладення договору, в якому зазначається, що сторони будуть використовувати акредитивну форму розрахунку. 2. Повідомлення імпортера про

- 13. 4. Відкриття акредитиву банком-емітентом і направлення експортеру (бенефіціару) через банк, як правило, обслуговує бенефіціара,який (банк) повідомляє

- 14. 6. Перевірка бенефіціаром акредитиву на предмет його відповідності умовам контракту і у випадку згоди відвантаження ним

- 15. 9. Перевірка банком експортера отриманих від бенефіціара і надсилання їх банку-емітента для оплати, акцепту. 10. Перевірка

- 16. 11. Дебетування банком-емітентом рахунку імпортеру. 12. Зарахування авізуючим банком виручки на рахунок бенефіціара. 13. Отримання імпортером

- 17. Переваги для експортера: 1. Існує зобов’язання банку оплатити; 2. Надійність розрахунків і гарантія своєчасної оплати товарів;

- 18. Переваги для імпортера: 1. покупець має можливість не платити доти, доки відповідні документи не засвідчать, що

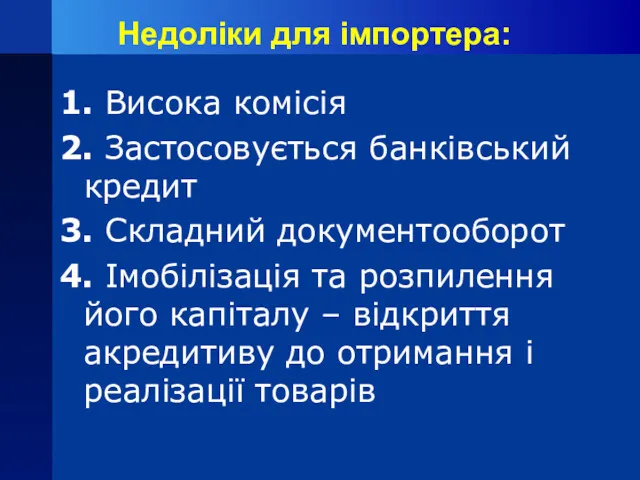

- 19. Недоліки для імпортера: 1. Висока комісія 2. Застосовується банківський кредит 3. Складний документооборот 4. Імобілізація та

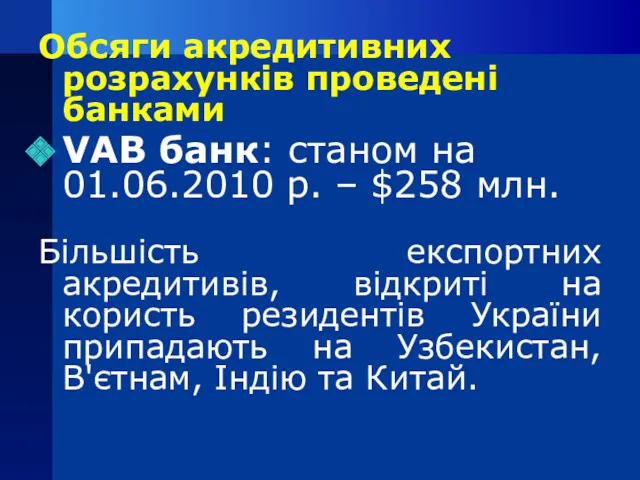

- 20. Обсяги акредитивних розрахунків проведені банками VAB банк: станом на 01.06.2010 р. – $258 млн. Більшість експортних

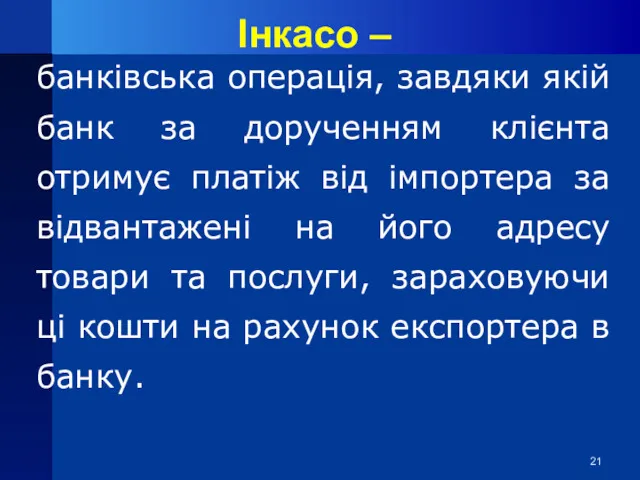

- 21. Інкасо – банківська операція, завдяки якій банк за дорученням клієнта отримує платіж від імпортера за відвантажені

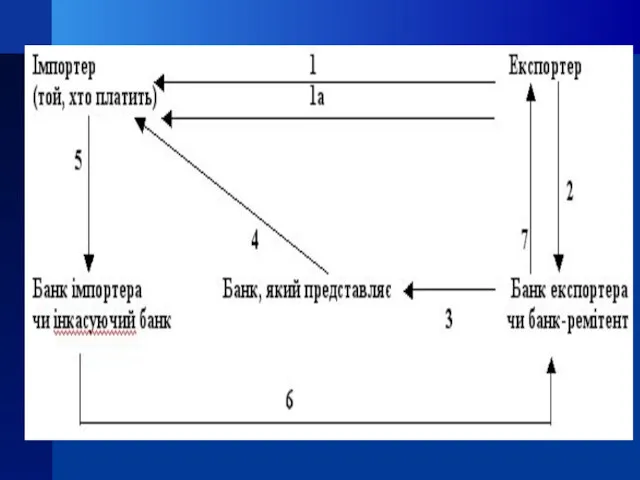

- 23. 1. Експортер заключає контракт з імпортером про продажу товарів на умовах розрахунків по документарному інкасо і

- 24. 3. Банк експортера пересилає інкасове доручення і комерційні документи банку, який представляє (чи банку імпортера). 4.

- 25. 5. Імпортер оплачує документи банку, який інкасує (чи своєму банку) 6. Банк, який інкасує, переказує платіж

- 26. Переваги інкасо: для імпортера — немає необхідності завчасно відволікати кошти зі свого обігу; для експортера —

- 28. Скачать презентацию

Як правило, платіж у формі авансу може досягати до 1/3 загальної

Як правило, платіж у формі авансу може досягати до 1/3 загальної

Прийнято оплачувати авансом ряд товарів: дорогоцінні метали, ядерне паливо, зброя тощо.

Прийнято оплачувати авансом ряд товарів: дорогоцінні метали, ядерне паливо, зброя тощо.

Ця форма платежу застосовується тільки тоді, коли імпортер зацікавлений в отриманні

Ця форма платежу застосовується тільки тоді, коли імпортер зацікавлений в отриманні

АКРЕДИТИВ –

угода, в силу якої банк зобов’язується за дорученням клієнта

АКРЕДИТИВ –

угода, в силу якої банк зобов’язується за дорученням клієнта

ВИДИ АКРЕДИТИВІВ:

З точки зору можливості зміни або анулювання акредитива банком-емітентом:

Відкличний

Безвідкличний

ВИДИ АКРЕДИТИВІВ:

З точки зору можливості зміни або анулювання акредитива банком-емітентом:

Відкличний

Безвідкличний

З точки зору можливості поновлення акредитива:

Револьверний (револьверний, поновлюваний)

Неревольверний (непоновлювальний)

З точки зору можливості поновлення акредитива:

Револьверний (револьверний, поновлюваний)

Неревольверний (непоновлювальний)

З точки зору існування валютного покриття:

Покритий (депонований)

Непокритий (гарантований)

З точки зору існування валютного покриття:

Покритий (депонований)

Непокритий (гарантований)

З точки зору додаткових зобов’язань іншого банку по акредитиву:

Підтверджений

Непідтверджений

З точки зору додаткових зобов’язань іншого банку по акредитиву:

Підтверджений

Непідтверджений

*Резервний (Stand-by)

*Кумулятивний

*Некумулятивний

*З червоною смугою

*Резервний (Stand-by)

*Кумулятивний

*Некумулятивний

*З червоною смугою

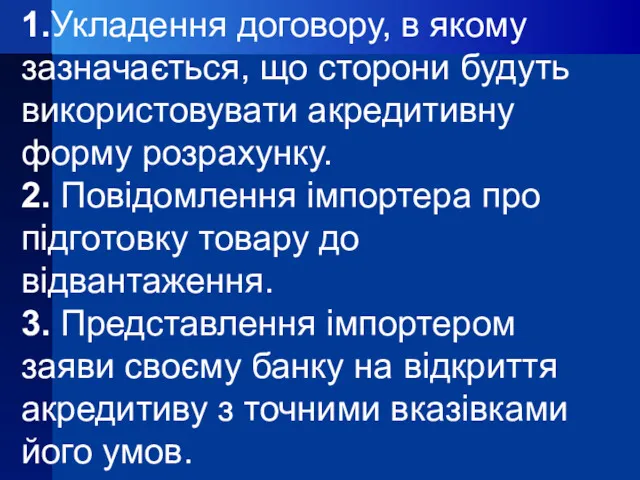

1.Укладення договору, в якому зазначається, що сторони будуть використовувати акредитивну форму

1.Укладення договору, в якому зазначається, що сторони будуть використовувати акредитивну форму

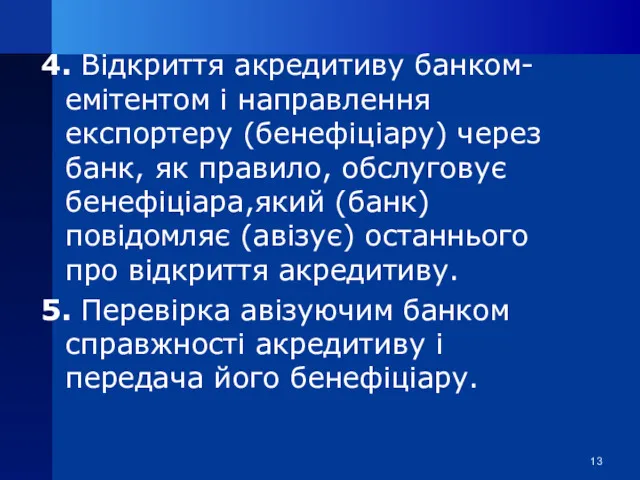

4. Відкриття акредитиву банком-емітентом і направлення експортеру (бенефіціару) через банк, як

4. Відкриття акредитиву банком-емітентом і направлення експортеру (бенефіціару) через банк, як

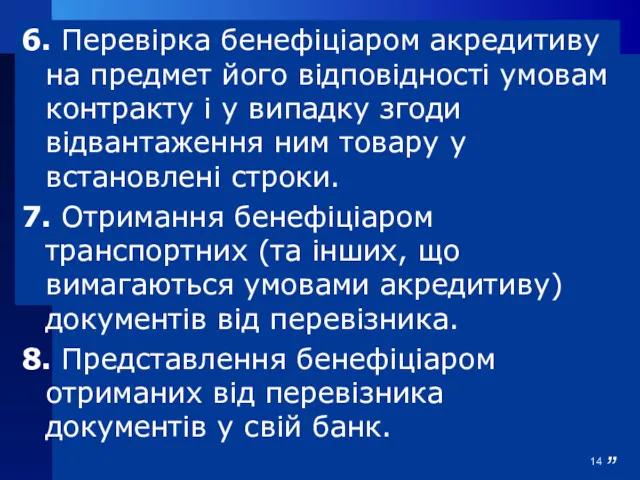

6. Перевірка бенефіціаром акредитиву на предмет його відповідності умовам контракту і

6. Перевірка бенефіціаром акредитиву на предмет його відповідності умовам контракту і

9. Перевірка банком експортера отриманих від бенефіціара і надсилання їх банку-емітента

9. Перевірка банком експортера отриманих від бенефіціара і надсилання їх банку-емітента

11. Дебетування банком-емітентом рахунку імпортеру.

12. Зарахування авізуючим банком виручки на

11. Дебетування банком-емітентом рахунку імпортеру.

12. Зарахування авізуючим банком виручки на

Переваги для експортера:

1. Існує зобов’язання банку оплатити;

2. Надійність розрахунків і гарантія

Переваги для експортера:

1. Існує зобов’язання банку оплатити;

2. Надійність розрахунків і гарантія

Переваги для імпортера:

1. покупець має можливість не платити доти, доки відповідні

Переваги для імпортера:

1. покупець має можливість не платити доти, доки відповідні

Недоліки для імпортера:

1. Висока комісія

2. Застосовується банківський кредит

3. Складний документооборот

4. Імобілізація

Недоліки для імпортера:

1. Висока комісія

2. Застосовується банківський кредит

3. Складний документооборот

4. Імобілізація

Обсяги акредитивних розрахунків проведені банками

VAB банк: станом на 01.06.2010 р. –

Обсяги акредитивних розрахунків проведені банками

VAB банк: станом на 01.06.2010 р. –

Інкасо –

банківська операція, завдяки якій банк за дорученням клієнта отримує

Інкасо –

банківська операція, завдяки якій банк за дорученням клієнта отримує

1. Експортер заключає контракт з імпортером про продажу товарів на умовах

1. Експортер заключає контракт з імпортером про продажу товарів на умовах

3. Банк експортера пересилає інкасове доручення і комерційні документи банку, який

3. Банк експортера пересилає інкасове доручення і комерційні документи банку, який

5. Імпортер оплачує документи банку, який інкасує (чи своєму банку)

6. Банк,

5. Імпортер оплачує документи банку, який інкасує (чи своєму банку)

6. Банк,

Переваги інкасо:

для імпортера — немає необхідності завчасно відволікати кошти зі

Переваги інкасо:

для імпортера — немає необхідності завчасно відволікати кошти зі

Экономное расходование электроэнергии в быту

Экономное расходование электроэнергии в быту Доходы от использования и продажи государственного имущества

Доходы от использования и продажи государственного имущества Экономика и её роль в жизни общества

Экономика и её роль в жизни общества Светодиодные технологии

Светодиодные технологии маркетинговое изучение спроса

маркетинговое изучение спроса Затраты при международных автомобильных перевозках. Дорожные налоги и сборы при выполнении автомобильных перевозок

Затраты при международных автомобильных перевозках. Дорожные налоги и сборы при выполнении автомобильных перевозок Жұмыссыздық пен инфляция экономикалық тұрақсыздықтың көрiнiсi ретiнде

Жұмыссыздық пен инфляция экономикалық тұрақсыздықтың көрiнiсi ретiнде Общественный выбор и провалы государства

Общественный выбор и провалы государства Основные направления развития современных экономических явлений. Международные валютно-финансовые отношения. (Тема 3.2)

Основные направления развития современных экономических явлений. Международные валютно-финансовые отношения. (Тема 3.2) Экономика предприятия

Экономика предприятия Уведомительный контроль сделок ЭК (экономической концентрации)

Уведомительный контроль сделок ЭК (экономической концентрации) Итоги исполнения местных бюджетов Калининградской области

Итоги исполнения местных бюджетов Калининградской области Модель соціальної політики Японії

Модель соціальної політики Японії Ішкішаруашылық жерге орналастыру

Ішкішаруашылық жерге орналастыру Что такое заработная плата и от чего она зависит

Что такое заработная плата и от чего она зависит Макроэкономика. ВВП и ВНП

Макроэкономика. ВВП и ВНП Глобальные проблемы человечества

Глобальные проблемы человечества Конфлікт корпоративних інтересів та запобігання рейдерству і корпоративному шантажу

Конфлікт корпоративних інтересів та запобігання рейдерству і корпоративному шантажу Современный архитектурный подход и его практическое применение в рамках старых и новых стандартов проектирования

Современный архитектурный подход и его практическое применение в рамках старых и новых стандартов проектирования Рынок и рыночное равновесие. Тема 2

Рынок и рыночное равновесие. Тема 2 Основи економічної теорії. Тема 5. Підприємство (фірма)

Основи економічної теорії. Тема 5. Підприємство (фірма) Рейтинг выполнения мероприятий по организации предоставления государственных и муниципальных услуг

Рейтинг выполнения мероприятий по организации предоставления государственных и муниципальных услуг Новая экономическая политика НЭП 1921 — 1929 гг

Новая экономическая политика НЭП 1921 — 1929 гг Автоматизированного рабочего места руководителя

Автоматизированного рабочего места руководителя Економічна система суспільства

Економічна система суспільства ОПЕК. Международные товарные соглашения

ОПЕК. Международные товарные соглашения Основные угрозы национальным интересам и безопасности России

Основные угрозы национальным интересам и безопасности России Агрегированный индекс вклада индивидуального предпринимательства в экономику Республики Беларусь

Агрегированный индекс вклада индивидуального предпринимательства в экономику Республики Беларусь