- Основи економічної теорії. Тема 5. Підприємство (фірма)

Содержание

- 2. ПЛАН ЛЕКЦІЇ: Сутність, умови та функції підприємництва. Фірма як головна структурна ланка підприємницької діяльності. Фонди фірми

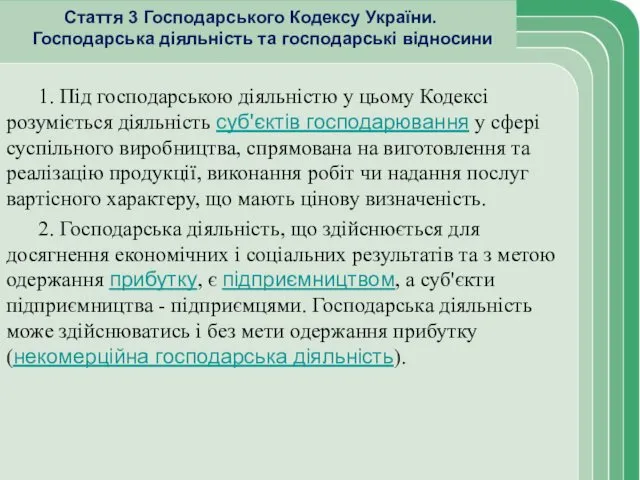

- 3. Стаття 3 Господарського Кодексу України. Господарська діяльність та господарські відносини 1. Під господарською діяльністю у цьому

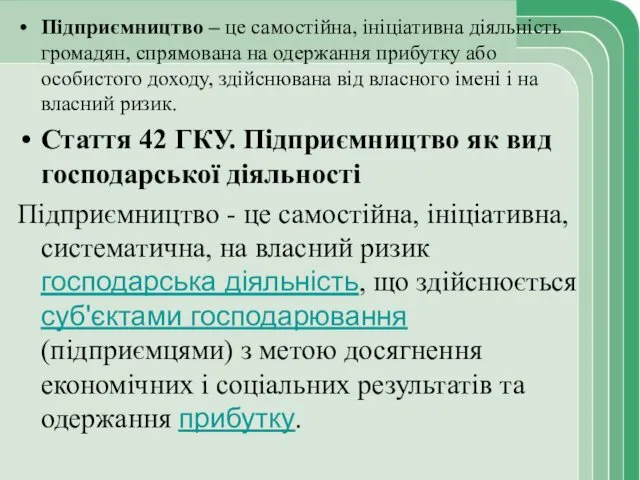

- 4. Підприємництво – це самостійна, ініціативна діяльність громадян, спрямована на одержання прибутку або особистого доходу, здійснювана від

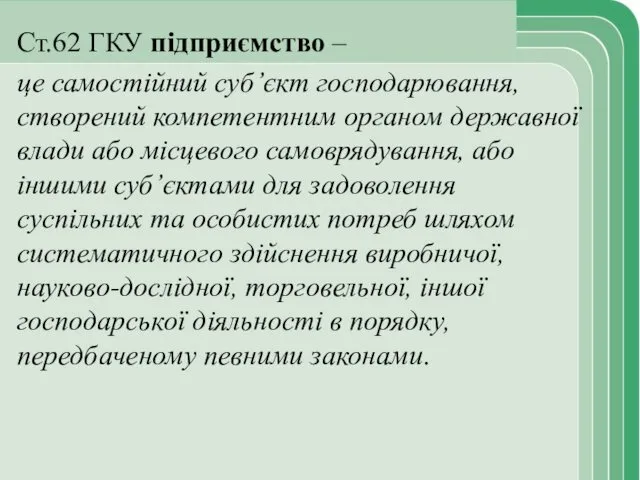

- 5. Ст.62 ГКУ підприємство – це самостійний суб’єкт господарювання, створений компетентним органом державної влади або місцевого самоврядування,

- 6. Стаття 63. Види та організаційні форми підприємств Залежно від форм власності, передбачених законом, в Україні можуть

- 7. У ринковій економіці підприємець виконує три головні функції: Творча, яка полягає в розробці та реалізації суттєвих

- 8. УМОВИ ІСНУВАННЯ ПІДПРИЄМНИЦТВА наявність різноманітних форм власності, включаючи приватну, які діють в економіці на рівних підставах;

- 9. Принципи підприємницької діяльності: вільний вибір діяльності на добровільних засадах; самостійне формування програм діяльності, вибір постачальників і

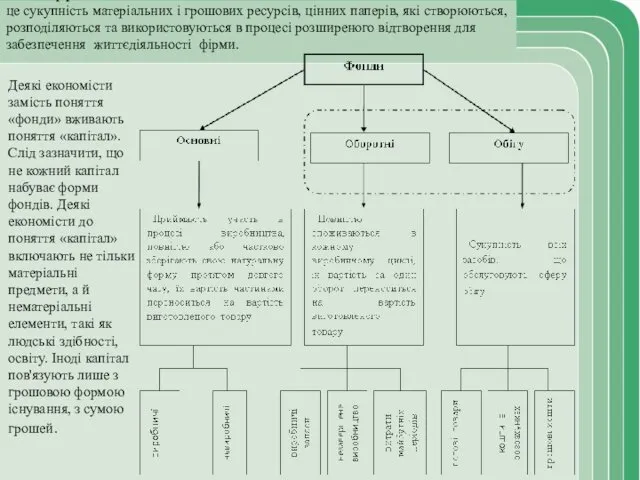

- 10. Фонди фірми – це сукупність матеріальних і грошових ресурсів, цінних паперів, які створюються, розподіляються та використовуються

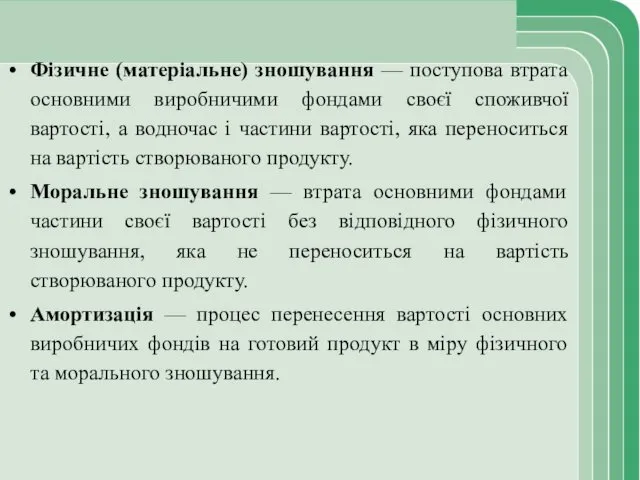

- 11. Фізичне (матеріальне) зношування — поступова втрата основними виробничими фондами своєї споживчої вартості, а водночас і частини

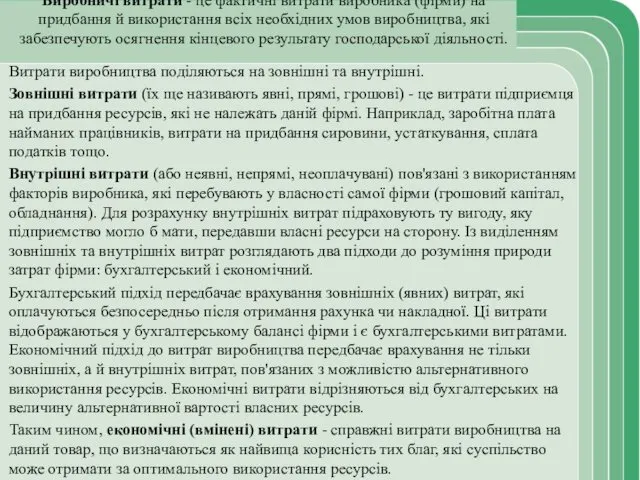

- 13. Виробничі витрати - це фактичні витрати виробника (фірми) на придбання й використання всіх необхідних умов виробництва,

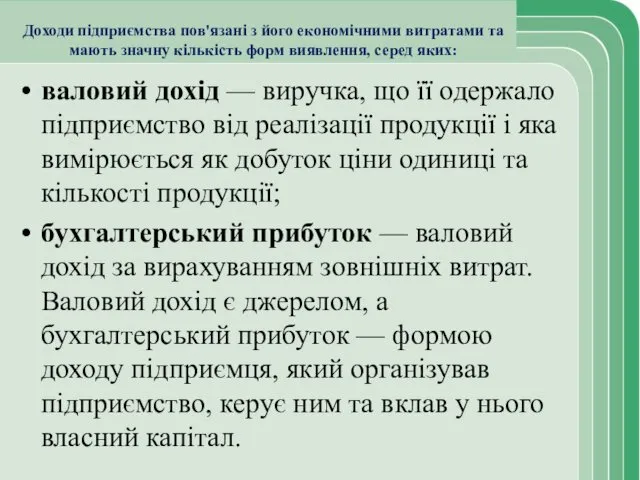

- 14. Доходи підприємства пов'язані з його економічними витратами та мають значну кількість форм виявлення, серед яких: валовий

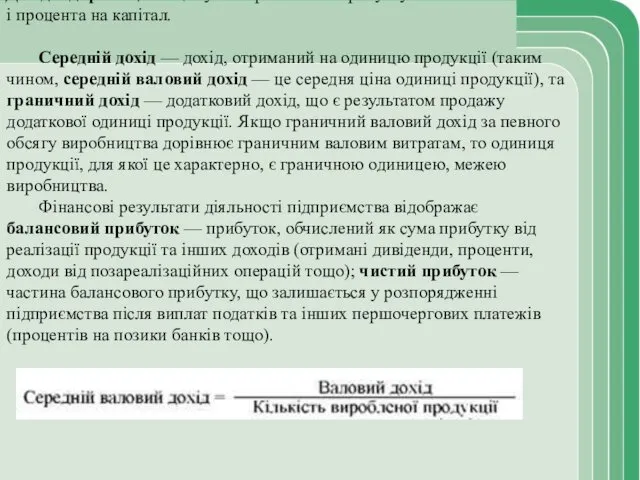

- 15. Дохід підприємця — це сума нормального прибутку і процента на капітал. Середній дохід — дохід, отриманий

- 16. Завдання на самостійну роботу: Накреслити графік: Постійні, змінні та валові витрати фірми. Підготуватися до дискусії на

- 17. Питання для самоконтролю

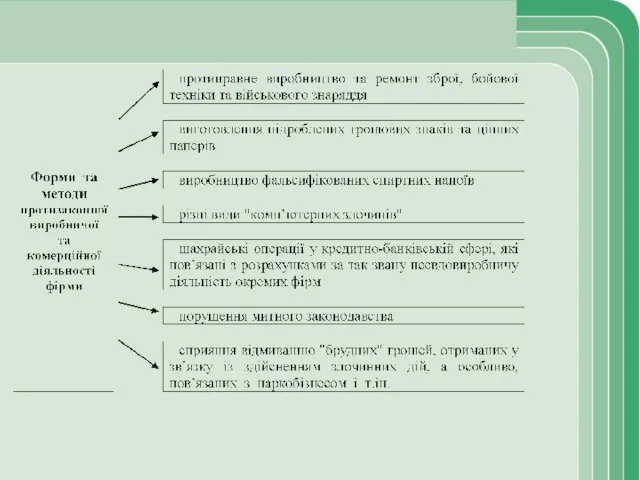

- 18. Література в бібліотеці: Економічна природа міжнародних злочинів: Навч. посібник / Кол.авт.: О.М. Бандурка, К.Я Петрова, О.В.

- 20. Скачать презентацию

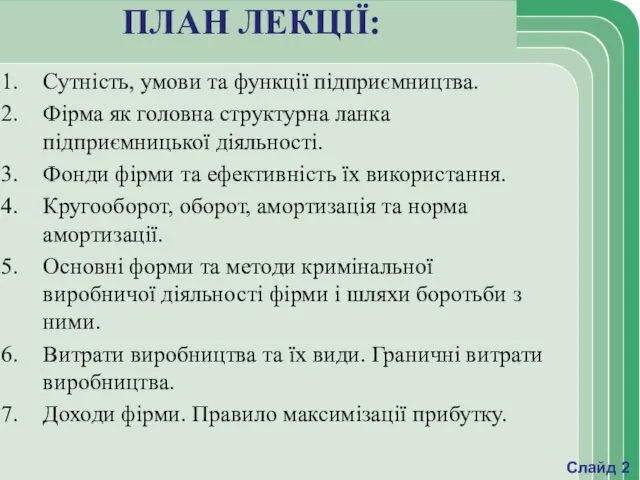

ПЛАН ЛЕКЦІЇ:

Сутність, умови та функції підприємництва.

Фірма як головна структурна ланка

ПЛАН ЛЕКЦІЇ:

Сутність, умови та функції підприємництва.

Фірма як головна структурна ланка

Стаття 3 Господарського Кодексу України. Господарська діяльність та господарські відносини

1. Під

Стаття 3 Господарського Кодексу України. Господарська діяльність та господарські відносини

1. Під

Підприємництво – це самостійна, ініціативна діяльність громадян, спрямована на одержання прибутку

Підприємництво – це самостійна, ініціативна діяльність громадян, спрямована на одержання прибутку

Ст.62 ГКУ підприємство –

це самостійний суб’єкт господарювання, створений компетентним органом

Ст.62 ГКУ підприємство –

це самостійний суб’єкт господарювання, створений компетентним органом

Стаття 63. Види та організаційні форми підприємств

Залежно від форм власності, передбачених

Стаття 63. Види та організаційні форми підприємств

Залежно від форм власності, передбачених

У ринковій економіці підприємець виконує

три головні функції:

Творча, яка полягає в

У ринковій економіці підприємець виконує

три головні функції:

Творча, яка полягає в

УМОВИ ІСНУВАННЯ ПІДПРИЄМНИЦТВА

наявність різноманітних форм власності, включаючи приватну, які діють в

УМОВИ ІСНУВАННЯ ПІДПРИЄМНИЦТВА

наявність різноманітних форм власності, включаючи приватну, які діють в

Принципи підприємницької діяльності:

вільний вибір діяльності на добровільних засадах;

самостійне формування програм діяльності,

Принципи підприємницької діяльності:

вільний вибір діяльності на добровільних засадах;

самостійне формування програм діяльності,

Фонди фірми –

це сукупність матеріальних і грошових ресурсів, цінних паперів,

Фонди фірми – це сукупність матеріальних і грошових ресурсів, цінних паперів,

Фізичне (матеріальне) зношування — поступова втрата основними виробничими фондами своєї споживчої

Фізичне (матеріальне) зношування — поступова втрата основними виробничими фондами своєї споживчої

Виробничі витрати - це фактичні витрати виробника (фірми) на придбання й

Виробничі витрати - це фактичні витрати виробника (фірми) на придбання й

Доходи підприємства пов'язані з його економічними витратами та мають значну кількість

Доходи підприємства пов'язані з його економічними витратами та мають значну кількість

Дохід підприємця — це сума нормального прибутку

і процента на капітал.

Середній

Дохід підприємця — це сума нормального прибутку і процента на капітал. Середній

Завдання на самостійну роботу:

Накреслити графік: Постійні, змінні та валові витрати фірми.

Підготуватися

Завдання на самостійну роботу:

Накреслити графік: Постійні, змінні та валові витрати фірми.

Підготуватися

Питання для самоконтролю

Питання для самоконтролю

Література в бібліотеці:

Економічна природа міжнародних злочинів: Навч. посібник / Кол.авт.: О.М.

Література в бібліотеці:

Економічна природа міжнародних злочинів: Навч. посібник / Кол.авт.: О.М.

Теории эластичности спроса и предложения

Теории эластичности спроса и предложения Антикоррупционная политика в Германии

Антикоррупционная политика в Германии Сущность и особенности международной региональной экономической интеграции. (Тема 4)

Сущность и особенности международной региональной экономической интеграции. (Тема 4) Нытва ТОСЭР. Зона особого развития для обеспечения ускоренного социально-экономического развития и создания комфортных условий

Нытва ТОСЭР. Зона особого развития для обеспечения ускоренного социально-экономического развития и создания комфортных условий Основы грузоведения и технологии грузопереработки

Основы грузоведения и технологии грузопереработки Жилищно-коммунальное хозяйство. Статистика, проблемы и перспективы

Жилищно-коммунальное хозяйство. Статистика, проблемы и перспективы Данные в экономике, их визуализация и предварительная обработка. Выбросы и их обработка в Microsoft Excel

Данные в экономике, их визуализация и предварительная обработка. Выбросы и их обработка в Microsoft Excel Управление личными финансами. (Лекция 1)

Управление личными финансами. (Лекция 1) Своя игра Великолепная семерка экономическая игра- конкурс

Своя игра Великолепная семерка экономическая игра- конкурс Интеграционные процессы в АТР (азиатско-тихоокеанский регион)

Интеграционные процессы в АТР (азиатско-тихоокеанский регион) Маршрутная система городского пассажирского транспорта

Маршрутная система городского пассажирского транспорта Шляхи підвищення платоспроможності та ліквідності підприємства

Шляхи підвищення платоспроможності та ліквідності підприємства Инфляция, её причины и виды

Инфляция, её причины и виды Расчёт технико-экономических показателей электролизного цеха

Расчёт технико-экономических показателей электролизного цеха All it IHMAllied. Market Research

All it IHMAllied. Market Research Глобальные проблемы современности

Глобальные проблемы современности Оценка качества городской среды

Оценка качества городской среды Правовое регулирование внешнеторговой деятельности по законодательству РФ

Правовое регулирование внешнеторговой деятельности по законодательству РФ Социальное государство

Социальное государство Дорожная карта Healthnet

Дорожная карта Healthnet Проблема экономического развития. Стадии и уровни экономического роста. Проблема экономической отсталости

Проблема экономического развития. Стадии и уровни экономического роста. Проблема экономической отсталости Инфляция. Экономический рост и развитие. Понятие ВВП. Урок 13

Инфляция. Экономический рост и развитие. Понятие ВВП. Урок 13 Основные функции при управлении адаптацией и их распределение

Основные функции при управлении адаптацией и их распределение Европейский Союз (ЕС)

Европейский Союз (ЕС) Инфляция. Виды и типы инфляции

Инфляция. Виды и типы инфляции Институты в экономической жизни

Институты в экономической жизни Отчет Администрации МО Мирнинский район Республики Саха (Якутия) за 2018 год

Отчет Администрации МО Мирнинский район Республики Саха (Якутия) за 2018 год Методы и приемы экономического анализа: Методы экономической статистики и эконометрики

Методы и приемы экономического анализа: Методы экономической статистики и эконометрики