- Методы и приемы экономического анализа: Методы экономической статистики и эконометрики

Содержание

- 2. Содержание 1. Классификация методов и приемов экономического анализа 2. Метод сравнения, виды сравнительного анализа 3. Классические

- 3. Содержание 4. Специальные приемы экономического анализа 4.1 метод балансовой увязки; 4.2 метод отклонений (способ процентных разниц);

- 4. 5 Стохастический факторный анализ Предпосылки использования стохастического факторного анализа: Возможность неоднократно измерять параметры одного и того

- 5. Стохастический факторный анализ Корреляционная (стохастическая) связь - это неполная, вероятностная зависимость между показателями, которая проявляется только

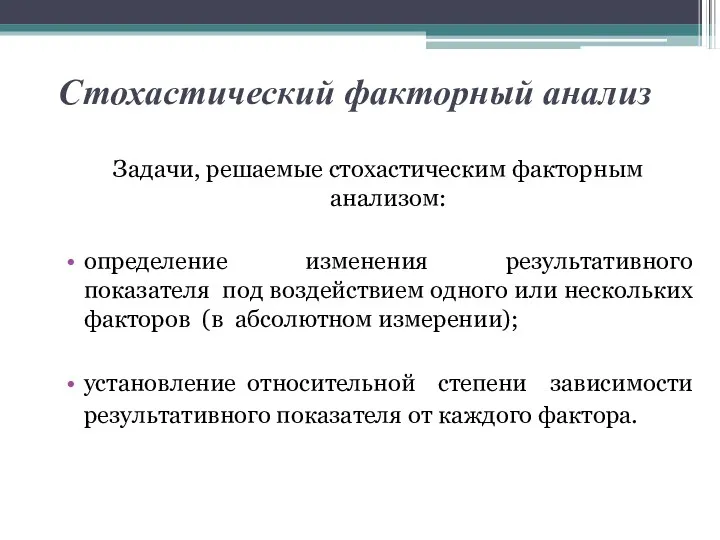

- 6. Стохастический факторный анализ Задачи, решаемые стохастическим факторным анализом: определение изменения результативного показателя под воздействием одного или

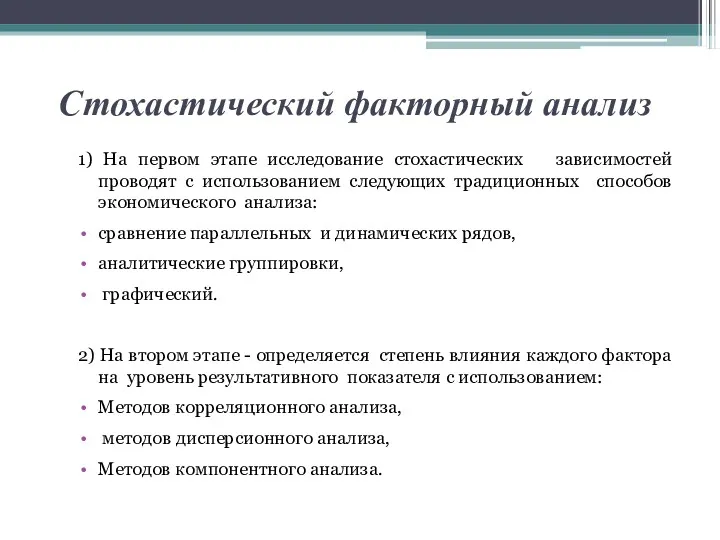

- 7. Стохастический факторный анализ 1) На первом этапе исследование стохастических зависимостей проводят с использованием следующих традиционных способов

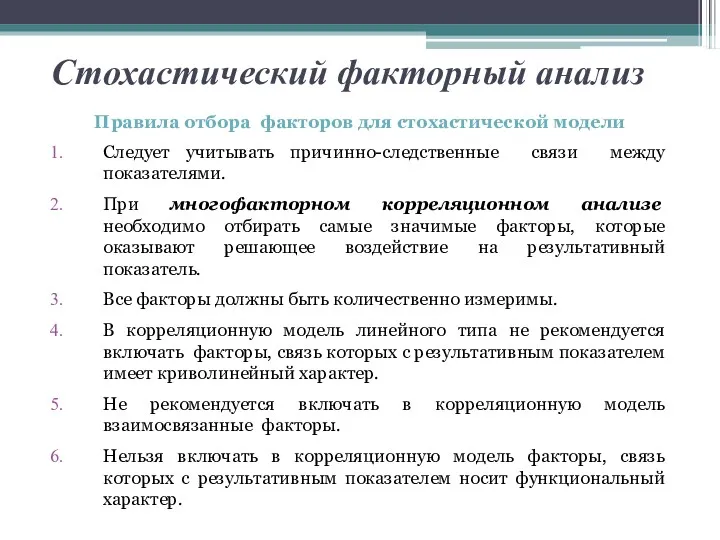

- 8. Стохастический факторный анализ Правила отбора факторов для стохастической модели Следует учитывать причинно-следственные связи между показателями. При

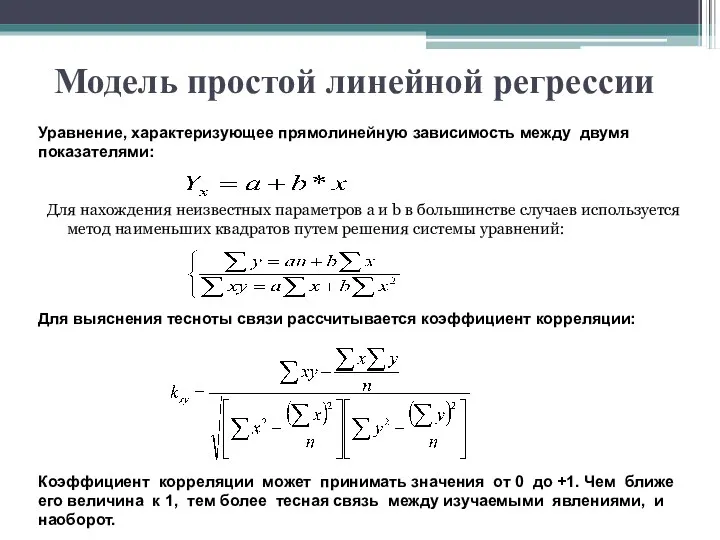

- 9. Модель простой линейной регрессии Для нахождения неизвестных параметров a и b в большинстве случаев используется метод

- 10. Модели нелинейной регрессии Для измерения тесноты связи при криволинейной форме зависимости используется а корреляционное отношение:

- 11. 5.1 Сущность метода корреляции Сущность корреляции заключается в том, что между показателем и случайно выбранным фактором

- 12. Сущность метода корреляции При оценке динамического ряда строится график, на котором размещение y и x (показателя

- 13. Линейный коэффициент корреляции x - значение фактора по индивидуальной выборке; - среднее значение фактора; y -

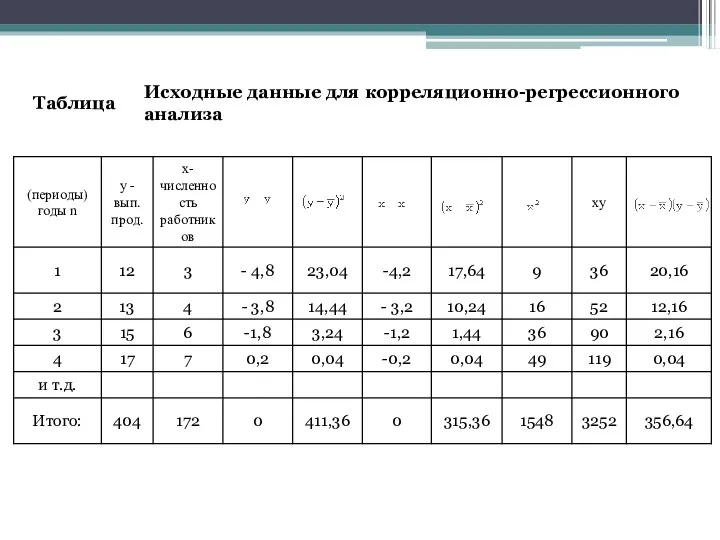

- 15. Корреляционный анализ Подставляя значения показателей в формулы, получаем квадратическое отклонение по показателю выпуска продукции 4,14, по

- 16. Корреляционный анализ При значении коэффициента корреляции: от 0,7 до 0,9 связь характеризуется как тесная, от 0,5

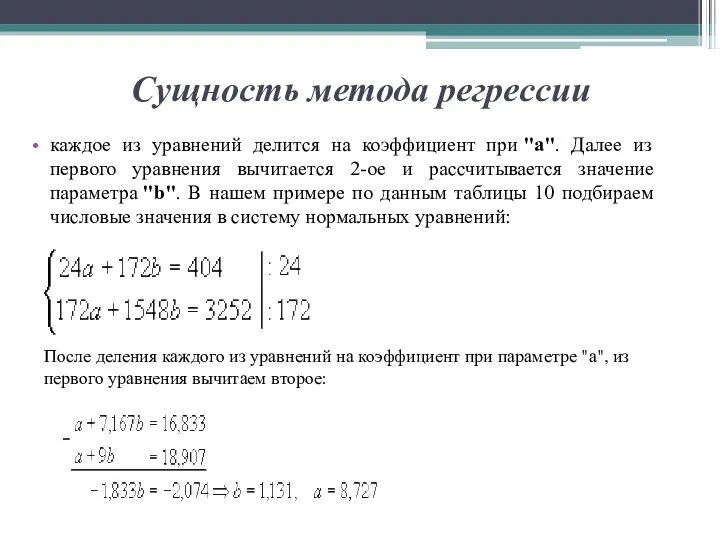

- 17. 5.2 Сущность метода регрессии Метод регрессии основывается на построении математических моделей зависимости показателей и факторов. Математическая

- 18. В зависимости от формы связи и ее тесноты подбирается уравнение регрессии или математическая модель, которая может

- 19. каждое из уравнений делится на коэффициент при "а". Далее из первого уравнения вычитается 2-ое и рассчитывается

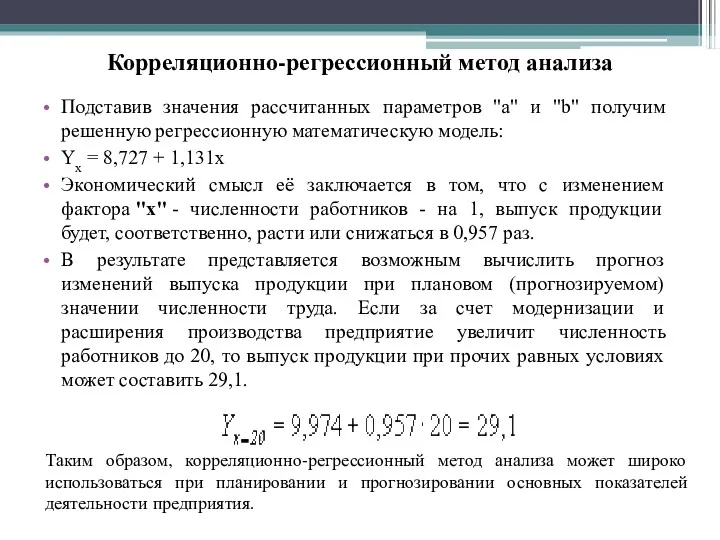

- 20. Корреляционно-регрессионный метод анализа Подставив значения рассчитанных параметров "а" и "b" получим решенную регрессионную математическую модель: Yx

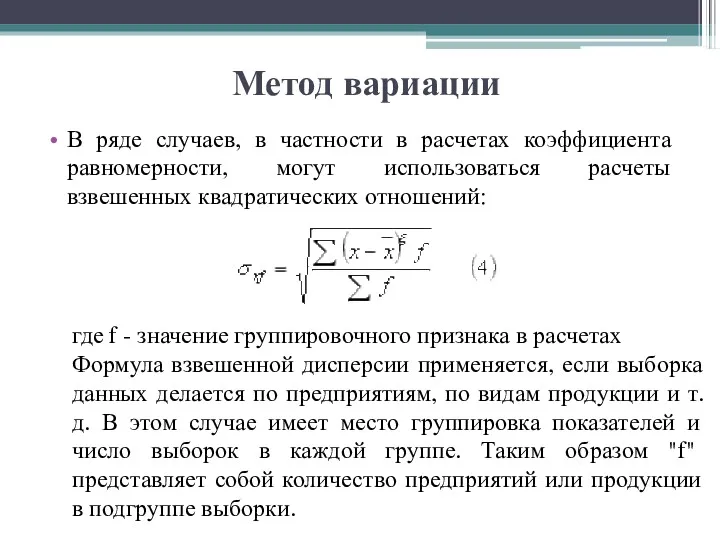

- 21. 5.3 Сущность метода вариации Метод вариации основывается на измерении колебаний фактического значения показателя в положительную или

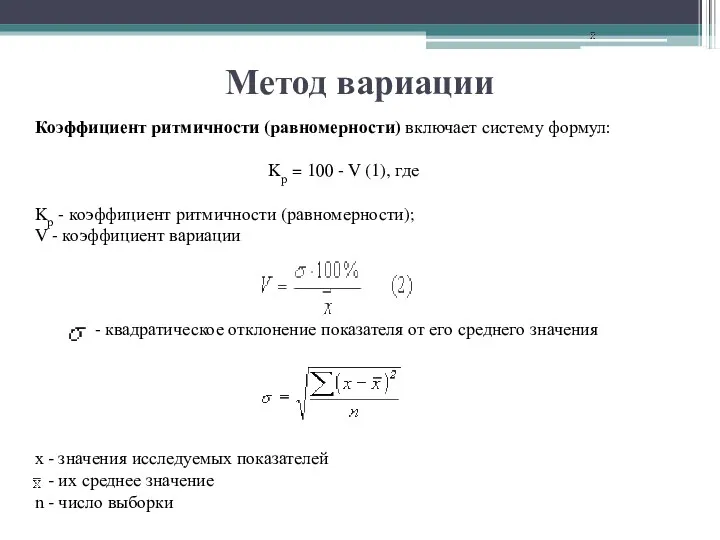

- 22. Метод вариации Коэффициент ритмичности (равномерности) включает систему формул: Kр = 100 - V (1), где Kр

- 23. В ряде случаев, в частности в расчетах коэффициента равномерности, могут использоваться расчеты взвешенных квадратических отношений: где

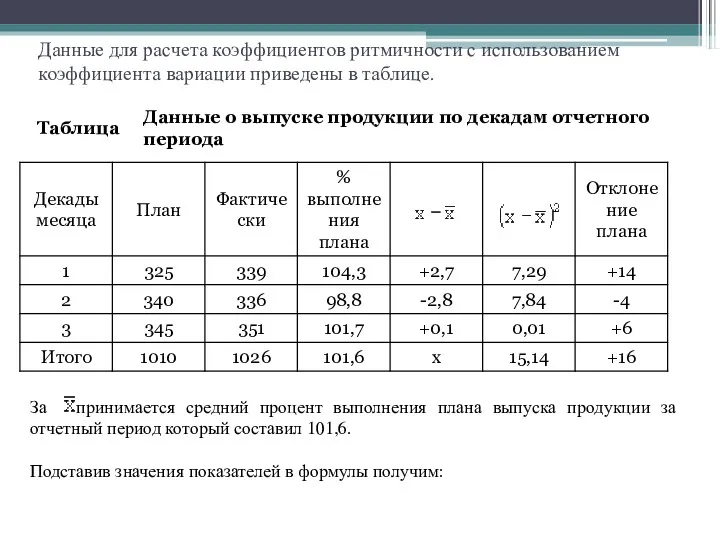

- 24. Данные для расчета коэффициентов ритмичности с использованием коэффициента вариации приведены в таблице. За принимается средний процент

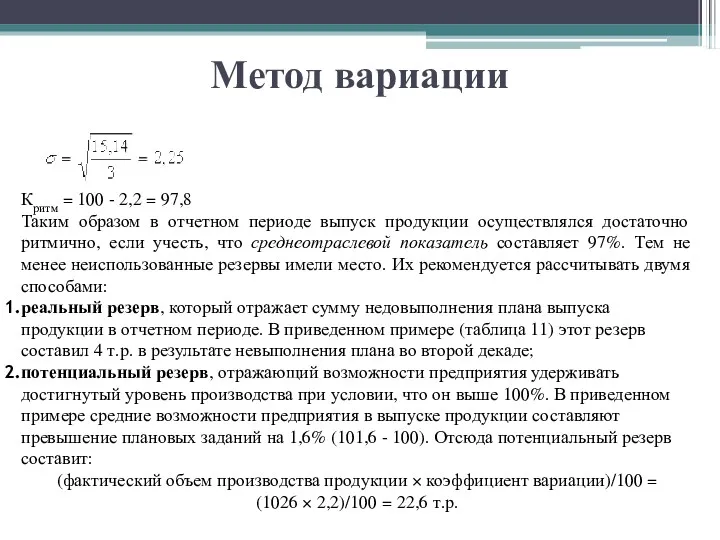

- 25. Метод вариации Критм = 100 - 2,2 = 97,8 Таким образом в отчетном периоде выпуск продукции

- 26. 5.4 Дисперсионный анализ (Analysis of Variance) Дисперсионный анализ — метод в математической статистике, направленный на поиск

- 27. Одномерный и двумерный дисперсионный анализ Дисперсионный анализ, который рассматривает только один качественный фактор называется однофакторным дисперсионным

- 28. Цель дисперсионного анализа - исследование наличия или отсутствия существенного влияния какого-либо качественного или количественного фактора на

- 29. Почему дисперсионный анализ называется дисперсионным? При дисперсионном анализе исследуется отношение двух дисперсий. Дисперсия – это характеристика

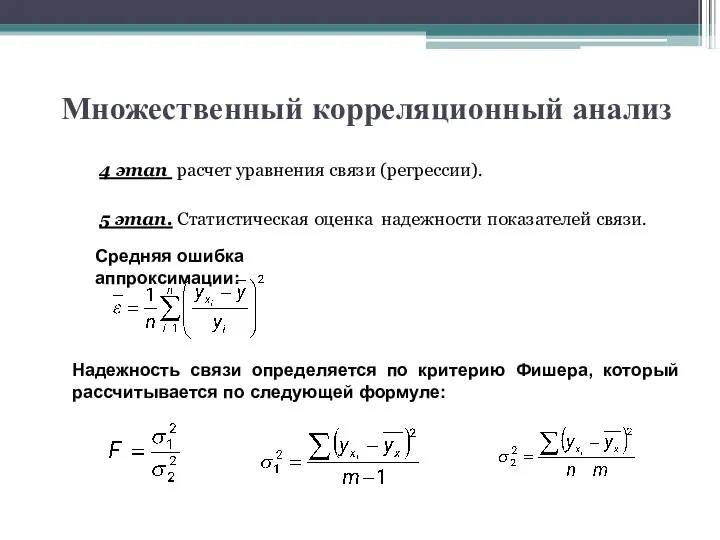

- 30. 5.5 Множественный корреляционный анализ 1 этап Отбор факторных показателей в соответствии с правилами. 2 этап Сбор

- 31. Множественный корреляционный анализ 4 этап расчет уравнения связи (регрессии). 5 этап. Статистическая оценка надежности показателей связи.

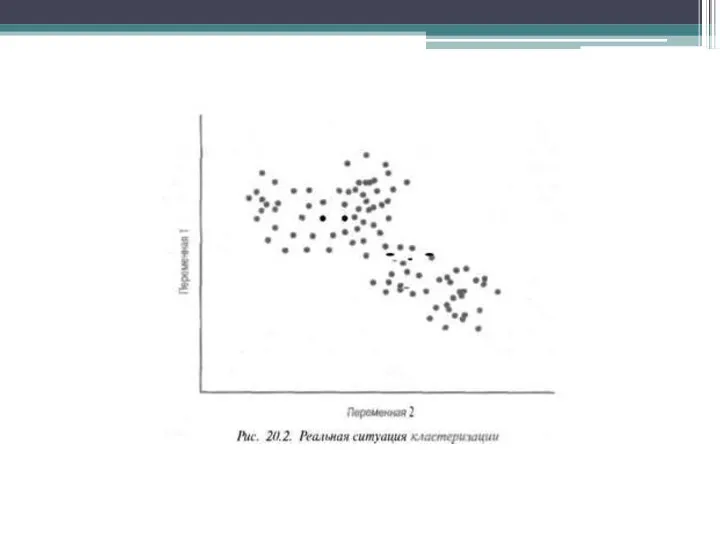

- 32. 5.6 Кластерный анализ Кластерный анализ представляет собой класс методов, используемых для классификации объектов или событий в

- 33. Кластерный анализ Объекты в каждом кластере должны быть похожи между собой и отличаться от объектов в

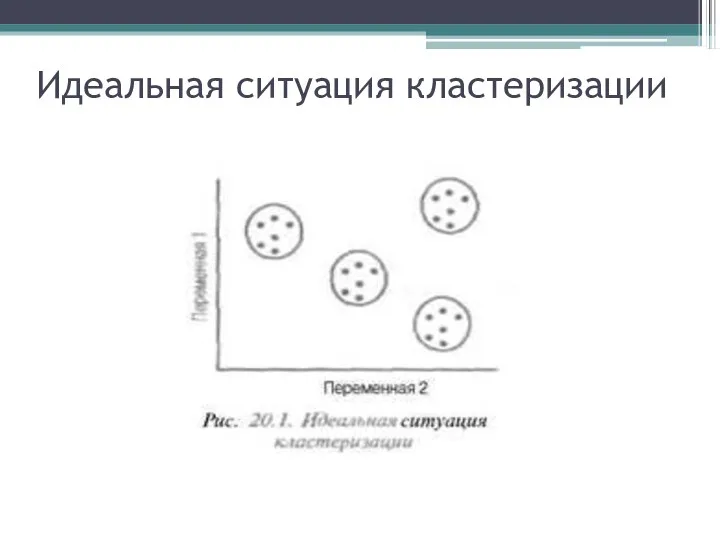

- 34. Идеальная ситуация кластеризации

- 36. 6 Экономико - математические способы и приемы экономического анализа

- 39. 4 Специальные методы анализа (продолжение) Операционный (маржинальный) анализ; Функционально-стоимостной анализ; АВС-анализ

- 40. Маржинальный анализ

- 41. Большую роль в обосновании управленческих решений в бизнесе играет маржинальный анализ, методика которого базируется на изучении

- 42. В основу методики положено деление производственных и сбытовых затрат в зависимости от изменения объема производства на

- 43. Основные возможности маржинального анализа состоят в определении безубыточного объема продаж (порога рентабельности, окупаемости издержек) при заданных

- 44. С помощью маржинального анализа обосновываются и другие управленческие решения: выбор вариантов изменения производственной мощности, ассортимента продукции,

- 45. Основные этапы анализа 1. Сбор, подготовка и обработка исходной информации, необходимой для проведения анализа. 2. Определение

- 46. Проведение расчетов по методике маржинального анализа требует соблюдения ряда условий необходимость деления издержек на две части

- 47. Переменные затраты зависят от объема производства и продажи продукции. В основном это прямые затраты ресурсов на

- 48. Постоянные затраты не зависят от динамики объема производства и продажи продукции. Одна их часть связана с

- 49. Организации более выгодно, если на единицу продукции приходится меньшая сумма постоянных затрат, что возможно при достижении

- 50. Безубыточность – такое состояние, когда бизнес не приносит ни прибыли, ни убытков. Это выручка, которая необходима

- 51. Разность между фактическим количеством проданной продукции и безубыточным объемом продаж продукции – это зона безопасности (зона

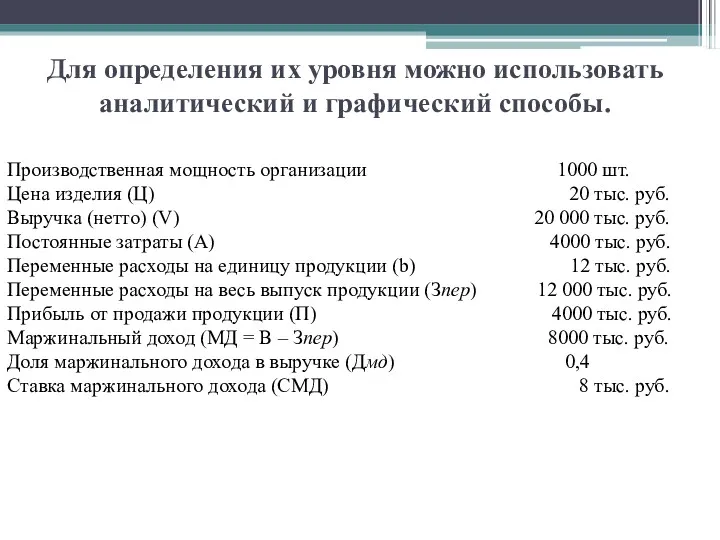

- 52. Для определения их уровня можно использовать аналитический и графический способы. Производственная мощность организации 1000 шт. Цена

- 53. Для определения безубыточного объема продаж и зоны безопасности организации построим график. По горизонтали показывается объем продажи

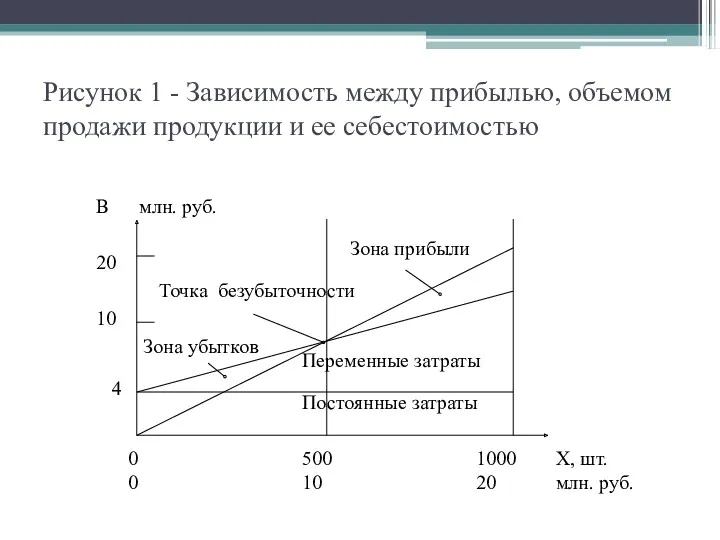

- 54. Рисунок 1 - Зависимость между прибылью, объемом продажи продукции и ее себестоимостью

- 55. По графику можно установить, при каком объеме продажи продукции организация получит прибыль, а при каком ее

- 56. В нашем примере критическая точка расположена на уровне 50% возможного объема продажи продукции. Если пакеты заказов

- 57. Зона безопасности – это разность между фактическим и безубыточным объемом продаж. Если организация полностью использует свою

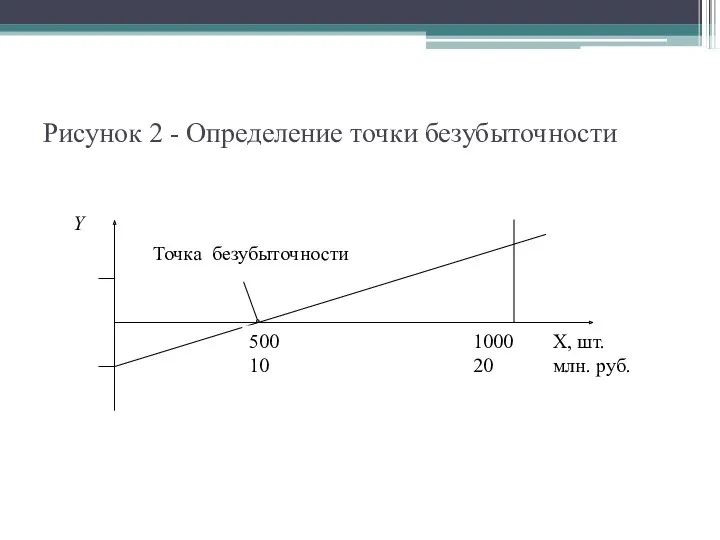

- 58. Полученную зависимость можно представить по-другому (рисунок 2). При объеме продажи продукции, равном нулю, организация получает убыток

- 59. Рисунок 2 - Определение точки безубыточности

- 60. Аналитический способ расчета безубыточного объема продаж и зоны безопасности организации более удобен по сравнению с графическим,

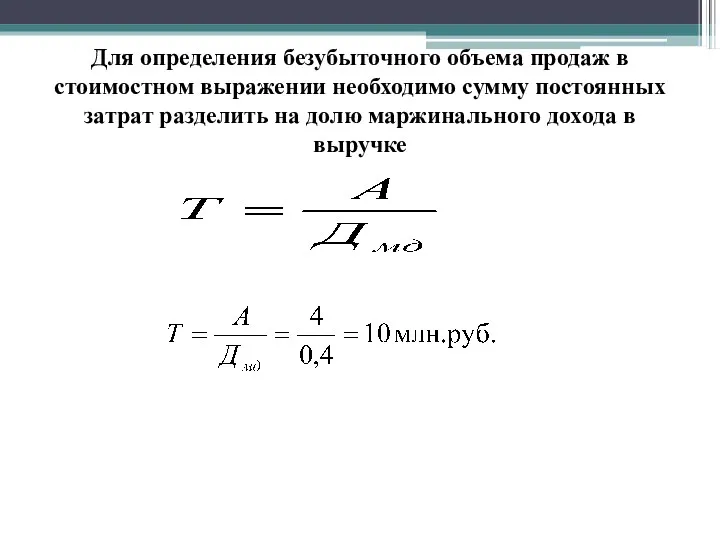

- 61. Для определения безубыточного объема продаж в стоимостном выражении необходимо сумму постоянных затрат разделить на долю маржинального

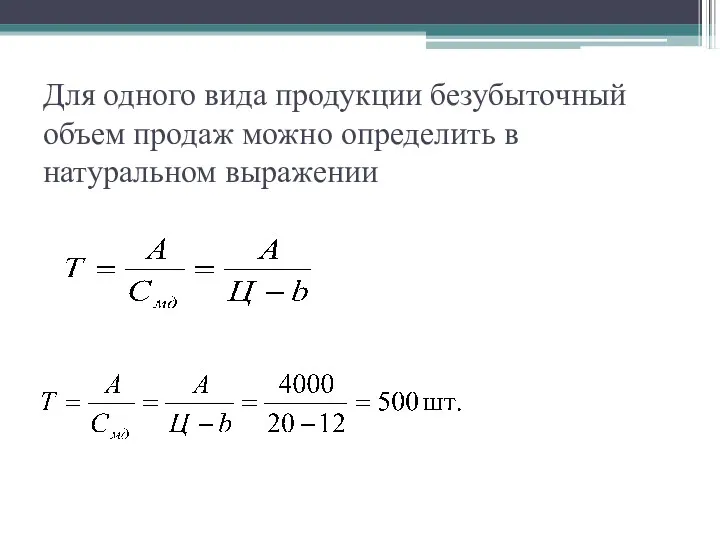

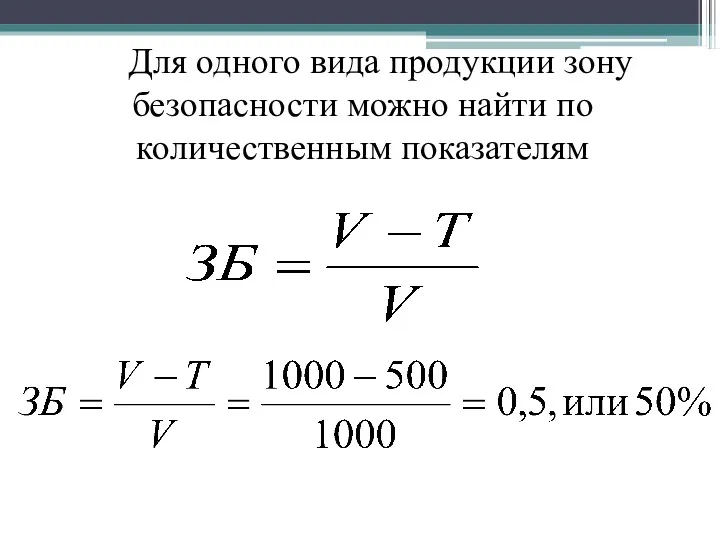

- 62. Для одного вида продукции безубыточный объем продаж можно определить в натуральном выражении

- 63. Для расчета точки критического объема продажи в процентах к максимальному объему, который принимается за 100%, может

- 64. Если ставится задача определить объем продажи продукции для получения определенной суммы прибыли, тогда формула будет иметь

- 65. При многопродуктовом производстве этот показатель определяется в стоимостном выражении:

- 66. Для определения зоны безопасности аналитическим методом по стоимостным показателям используется следующая формула:

- 67. Для одного вида продукции зону безопасности можно найти по количественным показателям

- 68. Приведенные графики и аналитические расчеты показывают, что безубыточный объем продаж и зона безопасности зависят от суммы

- 69. Для факторного анализа зоны безопасности организации можно использовать следующую модель .

- 70. . При многопродуктовом производстве безубыточный объем продаж определяется в стоимостном выражении, для факторного анализа изменения его

- 71. Деление затрат на постоянные переменные и использование категории маржинального дохода позволяет не только определить безубыточный объем

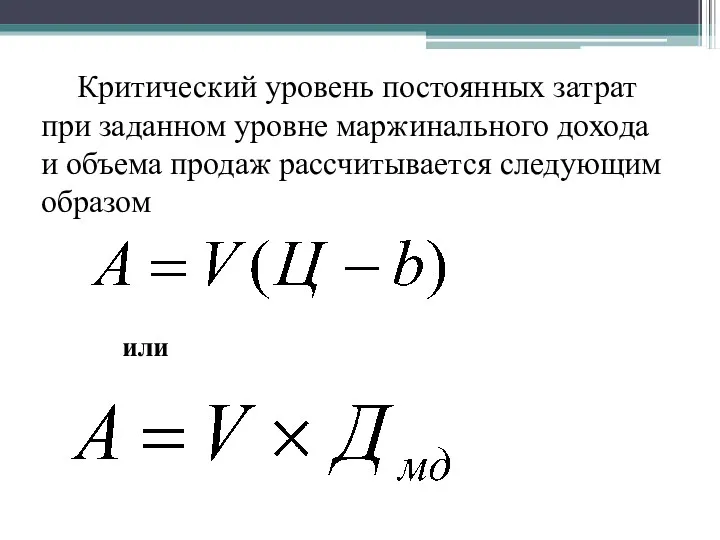

- 72. Критический уровень постоянных затрат при заданном уровне маржинального дохода и объема продаж рассчитывается следующим образом или

- 73. Суть этого расчета состоит в том, чтобы определить максимально допустимую величину постоянных расходов, которая покрывается маржинальным

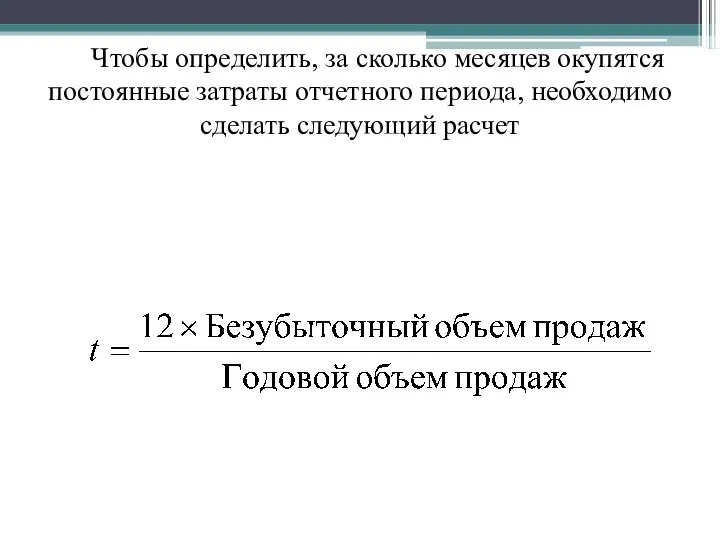

- 74. Чтобы определить, за сколько месяцев окупятся постоянные затраты отчетного периода, необходимо сделать следующий расчет

- 75. Критический уровень постоянных издержек является очень ценным показателем в управленческой деятельности, с его помощью можно эффективнее

- 76. Критический уровень переменных затрат на единицу продукции (b) при заданном объеме продаж (V), цене (Ц) и

- 77. Критический уровень цены (Цкр) определяется из заданного объема продажи и уровня постоянных и переменных затрат .

- 78. Основываясь на функциональной взаимосвязи затрат, объема продаж и прибыли, можно рассчитать объем реализации продукции, который дает

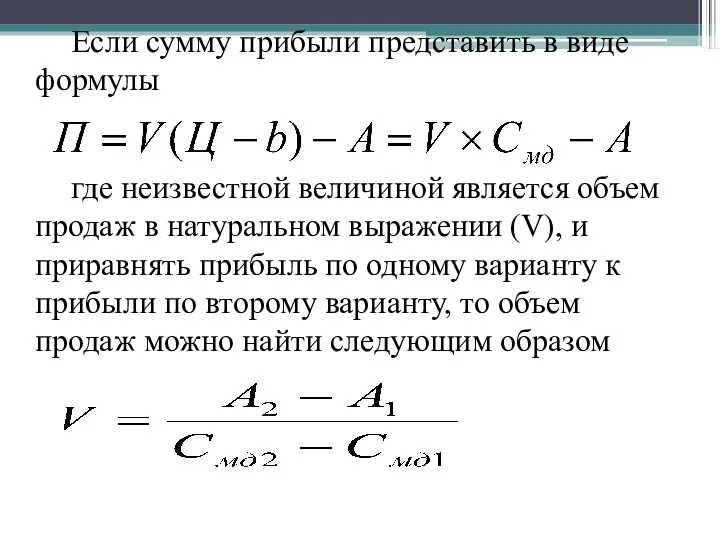

- 79. Если сумму прибыли представить в виде формулы где неизвестной величиной является объем продаж в натуральном выражении

- 80. Можно определить объем продаж, при котором общая сумма затрат будет одинаковой по различным вариантам управленческих решений,

- 81. АВС - анализ

- 82. Идея метода АВС-анализа строится на основании принципа Паретто: «За большинство возможных результатов отвечает относительно небольшое число

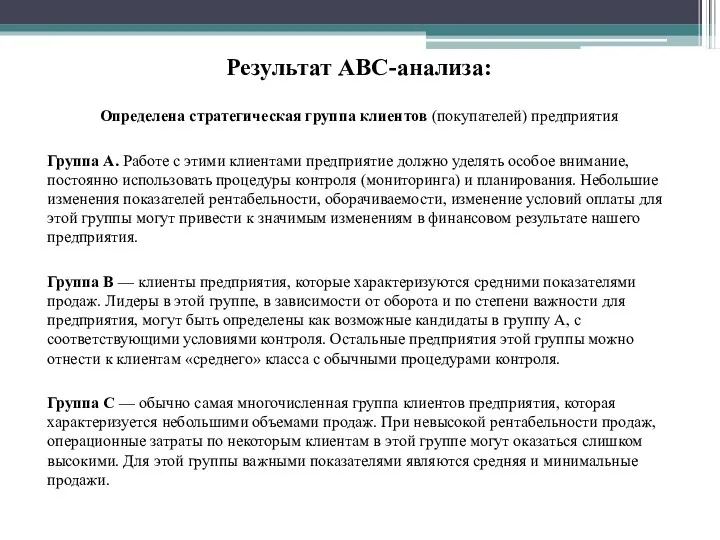

- 83. Результат АВС-анализа: Определена стратегическая группа клиентов (покупателей) предприятия Группа А. Работе с этими клиентами предприятие должно

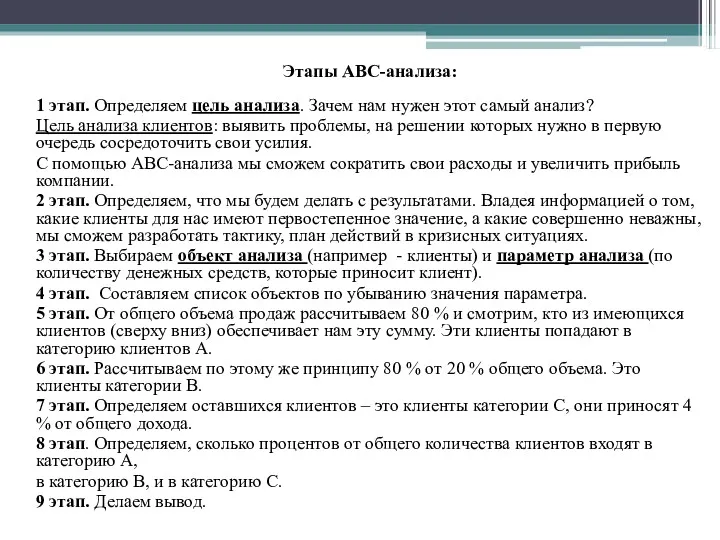

- 84. Этапы АВС-анализа: 1 этап. Определяем цель анализа. Зачем нам нужен этот самый анализ? Цель анализа клиентов:

- 85. АВС-анализ В качестве критериев классификации могут выступать: цена закупки, прибыль от продаж, доля прибыли, доход от

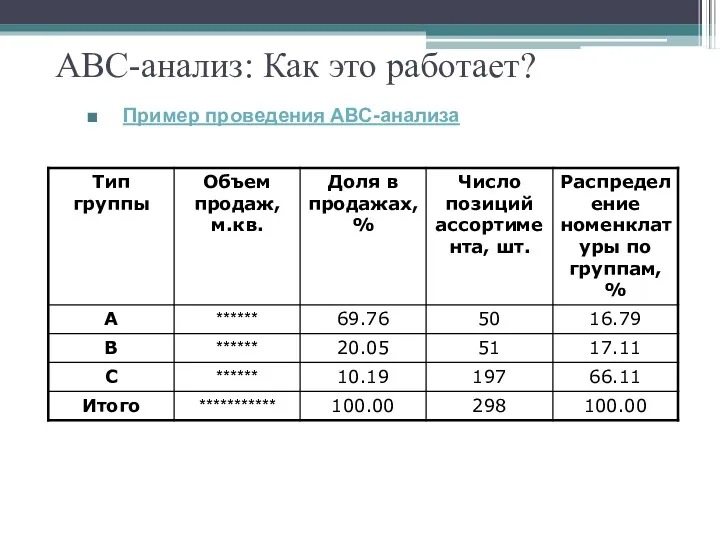

- 86. АВС-анализ: Как это работает? Пример проведения АВС-анализа

- 88. Скачать презентацию

Содержание

1. Классификация методов и приемов экономического анализа

2. Метод сравнения, виды сравнительного

Содержание

1. Классификация методов и приемов экономического анализа

2. Метод сравнения, виды сравнительного

Содержание

4. Специальные приемы экономического анализа

4.1 метод балансовой увязки;

4.2

Содержание

4. Специальные приемы экономического анализа

4.1 метод балансовой увязки;

4.2

5 Стохастический факторный анализ

Предпосылки использования стохастического факторного анализа:

Возможность неоднократно измерять параметры

5 Стохастический факторный анализ

Предпосылки использования стохастического факторного анализа:

Возможность неоднократно измерять параметры

Стохастический факторный анализ

Корреляционная (стохастическая) связь - это неполная, вероятностная зависимость между

Стохастический факторный анализ

Корреляционная (стохастическая) связь - это неполная, вероятностная зависимость между

Стохастический факторный анализ

Задачи, решаемые стохастическим факторным анализом:

определение изменения результативного показателя

Стохастический факторный анализ

Задачи, решаемые стохастическим факторным анализом:

определение изменения результативного показателя

Стохастический факторный анализ

1) На первом этапе исследование стохастических зависимостей проводят с

Стохастический факторный анализ

1) На первом этапе исследование стохастических зависимостей проводят с

Стохастический факторный анализ

Правила отбора факторов для стохастической модели

Следует учитывать причинно-следственные

Стохастический факторный анализ

Правила отбора факторов для стохастической модели

Следует учитывать причинно-следственные

Модель простой линейной регрессии

Для нахождения неизвестных параметров a и b в

Модель простой линейной регрессии

Для нахождения неизвестных параметров a и b в

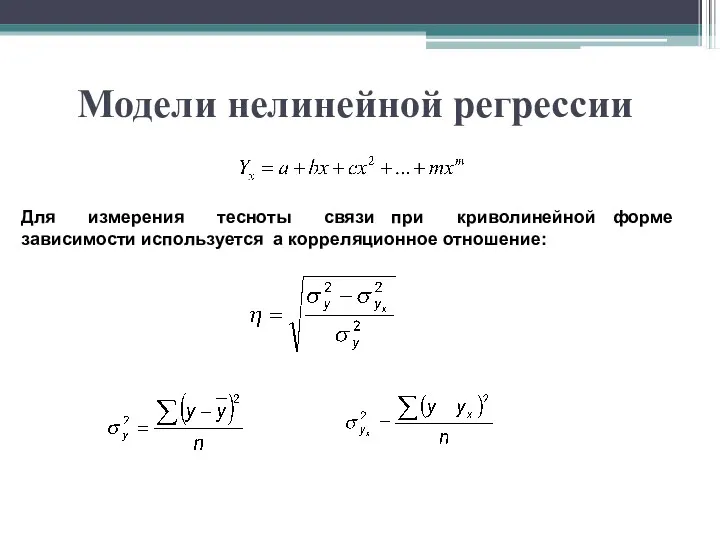

Модели нелинейной регрессии

Для измерения тесноты связи при криволинейной форме зависимости используется

Модели нелинейной регрессии

Для измерения тесноты связи при криволинейной форме зависимости используется

5.1 Сущность метода корреляции

Сущность корреляции заключается в том, что между показателем и

5.1 Сущность метода корреляции

Сущность корреляции заключается в том, что между показателем и

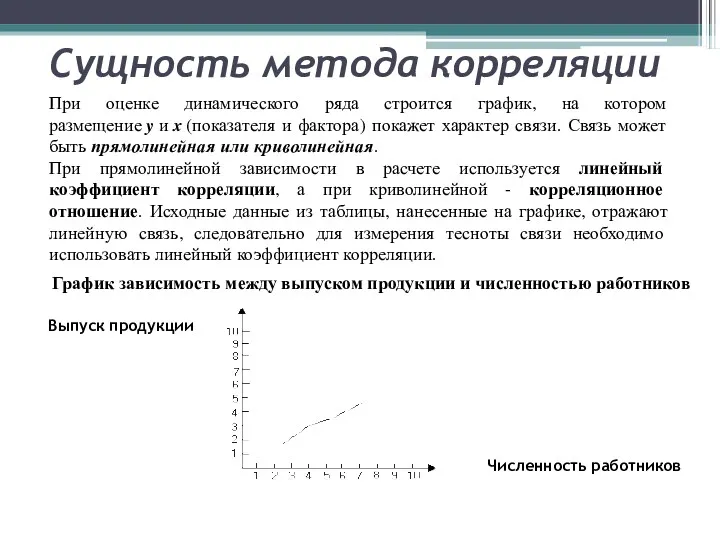

Сущность метода корреляции

При оценке динамического ряда строится график, на котором размещение y и x (показателя

Сущность метода корреляции

При оценке динамического ряда строится график, на котором размещение y и x (показателя

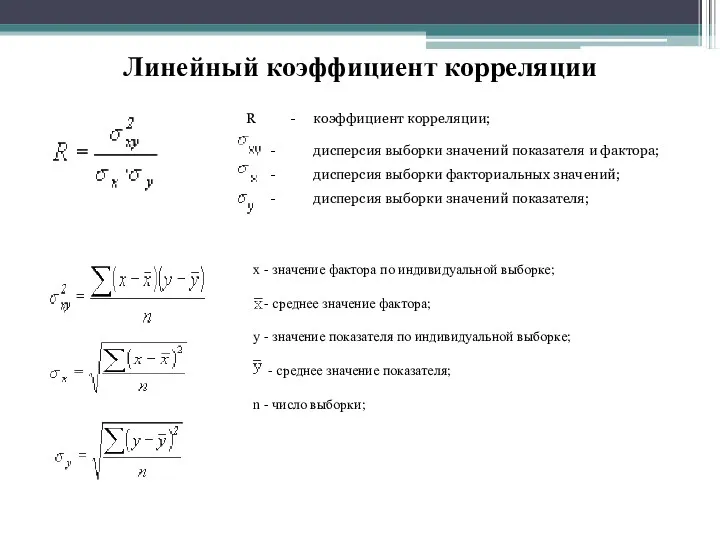

Линейный коэффициент корреляции

x - значение фактора по индивидуальной выборке;

-

Линейный коэффициент корреляции

x - значение фактора по индивидуальной выборке;

-

Корреляционный анализ

Подставляя значения показателей в формулы, получаем квадратическое отклонение по показателю

Корреляционный анализ

Подставляя значения показателей в формулы, получаем квадратическое отклонение по показателю

Корреляционный анализ

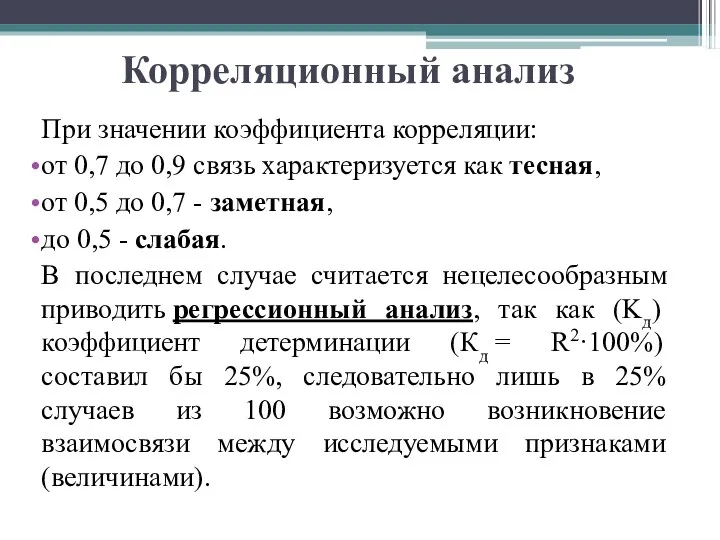

При значении коэффициента корреляции:

от 0,7 до 0,9 связь характеризуется как

Корреляционный анализ

При значении коэффициента корреляции:

от 0,7 до 0,9 связь характеризуется как

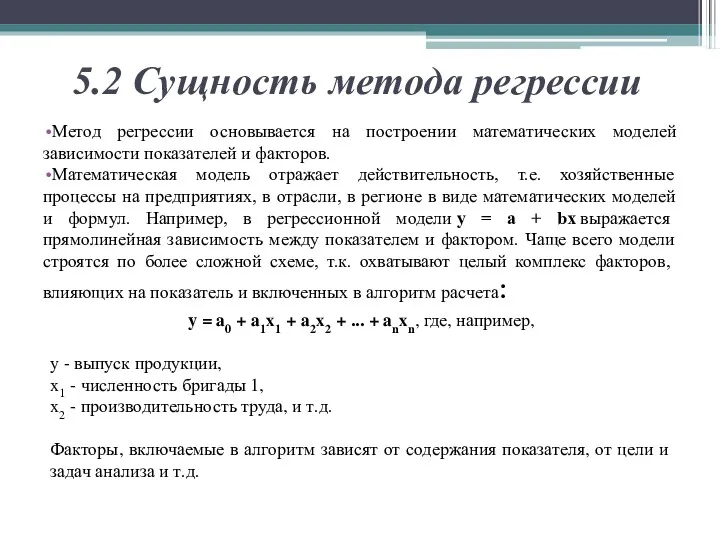

5.2 Сущность метода регрессии

Метод регрессии основывается на построении математических моделей зависимости

5.2 Сущность метода регрессии

Метод регрессии основывается на построении математических моделей зависимости

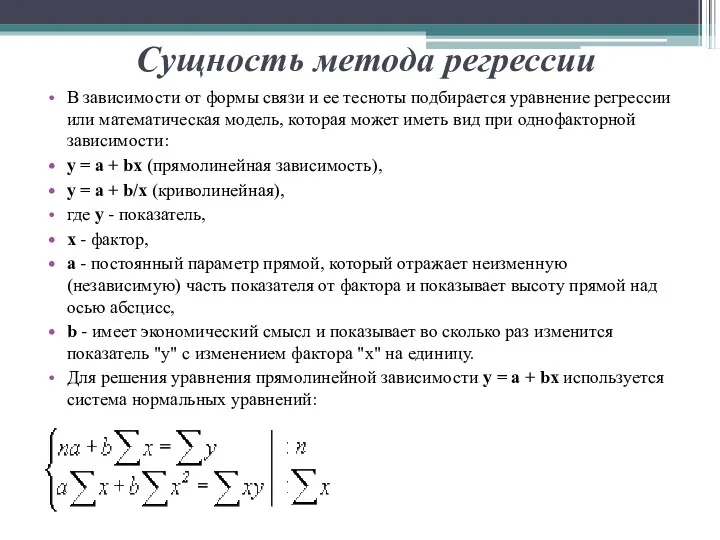

В зависимости от формы связи и ее тесноты подбирается уравнение регрессии

В зависимости от формы связи и ее тесноты подбирается уравнение регрессии

каждое из уравнений делится на коэффициент при "а". Далее из первого уравнения

каждое из уравнений делится на коэффициент при "а". Далее из первого уравнения

Корреляционно-регрессионный метод анализа

Подставив значения рассчитанных параметров "а" и "b" получим решенную

Корреляционно-регрессионный метод анализа

Подставив значения рассчитанных параметров "а" и "b" получим решенную

5.3 Сущность метода вариации

Метод вариации основывается на измерении колебаний фактического значения

5.3 Сущность метода вариации

Метод вариации основывается на измерении колебаний фактического значения

Метод вариации

Коэффициент ритмичности (равномерности) включает систему формул:

Kр = 100 - V (1),

Метод вариации

Коэффициент ритмичности (равномерности) включает систему формул:

Kр = 100 - V (1),

В ряде случаев, в частности в расчетах коэффициента равномерности, могут использоваться

В ряде случаев, в частности в расчетах коэффициента равномерности, могут использоваться

Данные для расчета коэффициентов ритмичности с использованием коэффициента вариации приведены в

Данные для расчета коэффициентов ритмичности с использованием коэффициента вариации приведены в

Метод вариации

Критм = 100 - 2,2 = 97,8

Таким образом в отчетном периоде

Метод вариации

Критм = 100 - 2,2 = 97,8

Таким образом в отчетном периоде

5.4 Дисперсионный анализ

(Analysis of Variance)

Дисперсионный анализ — метод в математической статистике, направленный

5.4 Дисперсионный анализ

(Analysis of Variance)

Дисперсионный анализ — метод в математической статистике, направленный

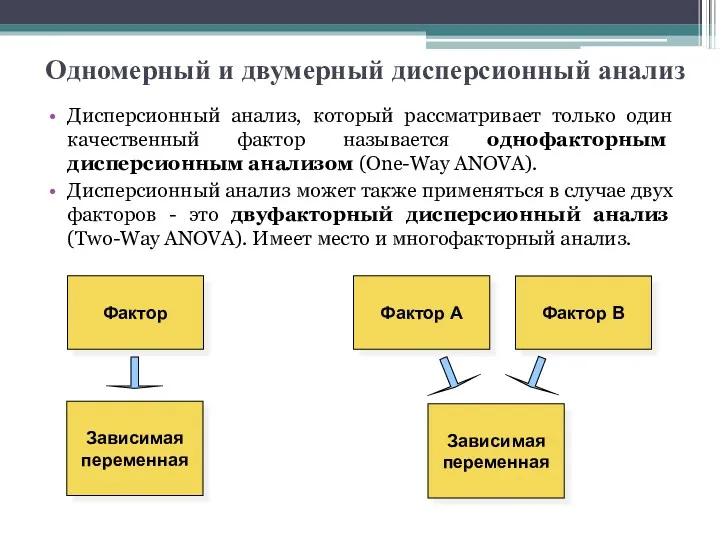

Одномерный и двумерный дисперсионный анализ

Дисперсионный анализ, который рассматривает только один качественный

Одномерный и двумерный дисперсионный анализ

Дисперсионный анализ, который рассматривает только один качественный

Цель дисперсионного анализа

- исследование наличия или отсутствия существенного влияния какого-либо качественного

Цель дисперсионного анализа

- исследование наличия или отсутствия существенного влияния какого-либо качественного

Почему дисперсионный анализ называется дисперсионным?

При дисперсионном анализе исследуется отношение двух дисперсий.

Почему дисперсионный анализ называется дисперсионным?

При дисперсионном анализе исследуется отношение двух дисперсий.

5.5 Множественный корреляционный анализ

1 этап Отбор факторных показателей в соответствии

5.5 Множественный корреляционный анализ

1 этап Отбор факторных показателей в соответствии

Множественный корреляционный анализ

4 этап расчет уравнения связи (регрессии).

5 этап. Статистическая

Множественный корреляционный анализ

4 этап расчет уравнения связи (регрессии).

5 этап. Статистическая

5.6 Кластерный анализ

Кластерный анализ представляет собой класс методов, используемых для

5.6 Кластерный анализ

Кластерный анализ представляет собой класс методов, используемых для

Кластерный анализ

Объекты в каждом кластере должны быть похожи между собой и

Кластерный анализ

Объекты в каждом кластере должны быть похожи между собой и

Идеальная ситуация кластеризации

Идеальная ситуация кластеризации

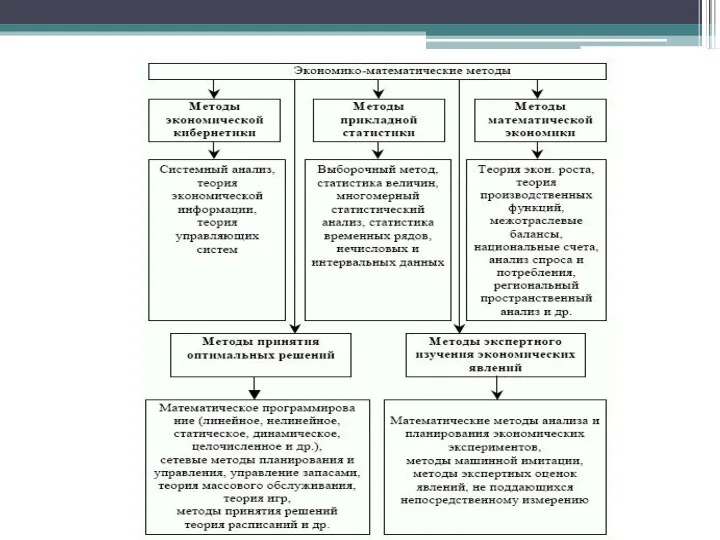

6 Экономико - математические способы и приемы экономического анализа

6 Экономико - математические способы и приемы экономического анализа

4 Специальные методы анализа (продолжение)

Операционный (маржинальный) анализ;

Функционально-стоимостной анализ;

АВС-анализ

4 Специальные методы анализа (продолжение)

Операционный (маржинальный) анализ;

Функционально-стоимостной анализ;

АВС-анализ

Маржинальный анализ

Маржинальный анализ

Большую роль в обосновании управленческих решений в бизнесе играет маржинальный

Большую роль в обосновании управленческих решений в бизнесе играет маржинальный

В основу методики положено деление производственных и сбытовых затрат в зависимости

В основу методики положено деление производственных и сбытовых затрат в зависимости

Основные возможности маржинального анализа состоят в определении

безубыточного объема продаж (порога рентабельности,

Основные возможности маржинального анализа состоят в определении

безубыточного объема продаж (порога рентабельности,

С помощью маржинального анализа обосновываются и другие управленческие решения: выбор вариантов

С помощью маржинального анализа обосновываются и другие управленческие решения: выбор вариантов

Основные этапы анализа

1. Сбор, подготовка и обработка исходной информации, необходимой для проведения

Основные этапы анализа

1. Сбор, подготовка и обработка исходной информации, необходимой для проведения

Проведение расчетов по методике маржинального анализа требует соблюдения ряда условий

необходимость деления

Проведение расчетов по методике маржинального анализа требует соблюдения ряда условий

необходимость деления

Переменные затраты зависят от объема производства и продажи продукции. В основном

Переменные затраты зависят от объема производства и продажи продукции. В основном

Постоянные затраты не зависят от динамики объема производства и продажи продукции.

Постоянные затраты не зависят от динамики объема производства и продажи продукции.

Организации более выгодно, если на единицу продукции приходится меньшая сумма постоянных

Организации более выгодно, если на единицу продукции приходится меньшая сумма постоянных

Безубыточность – такое состояние, когда бизнес не приносит ни прибыли, ни

Безубыточность – такое состояние, когда бизнес не приносит ни прибыли, ни

Разность между фактическим количеством проданной продукции и безубыточным объемом продаж продукции

Разность между фактическим количеством проданной продукции и безубыточным объемом продаж продукции

Для определения их уровня можно использовать аналитический и графический способы.

Производственная мощность

Для определения их уровня можно использовать аналитический и графический способы.

Производственная мощность

Для определения безубыточного объема продаж и зоны безопасности организации построим график.

По

Для определения безубыточного объема продаж и зоны безопасности организации построим график.

По

Рисунок 1 - Зависимость между прибылью, объемом продажи продукции и ее

Рисунок 1 - Зависимость между прибылью, объемом продажи продукции и ее

По графику можно установить, при каком объеме продажи продукции организация получит

По графику можно установить, при каком объеме продажи продукции организация получит

В нашем примере критическая точка расположена на уровне 50% возможного объема

В нашем примере критическая точка расположена на уровне 50% возможного объема

Зона безопасности – это разность между фактическим и безубыточным объемом продаж.

Зона безопасности – это разность между фактическим и безубыточным объемом продаж.

Полученную зависимость можно представить по-другому (рисунок 2). При объеме продажи продукции,

Полученную зависимость можно представить по-другому (рисунок 2). При объеме продажи продукции,

Рисунок 2 - Определение точки безубыточности

Рисунок 2 - Определение точки безубыточности

Аналитический способ расчета безубыточного объема продаж и зоны безопасности организации более

Аналитический способ расчета безубыточного объема продаж и зоны безопасности организации более

Для определения безубыточного объема продаж в стоимостном выражении необходимо сумму постоянных

Для определения безубыточного объема продаж в стоимостном выражении необходимо сумму постоянных

Для одного вида продукции безубыточный объем продаж можно определить в натуральном

Для одного вида продукции безубыточный объем продаж можно определить в натуральном

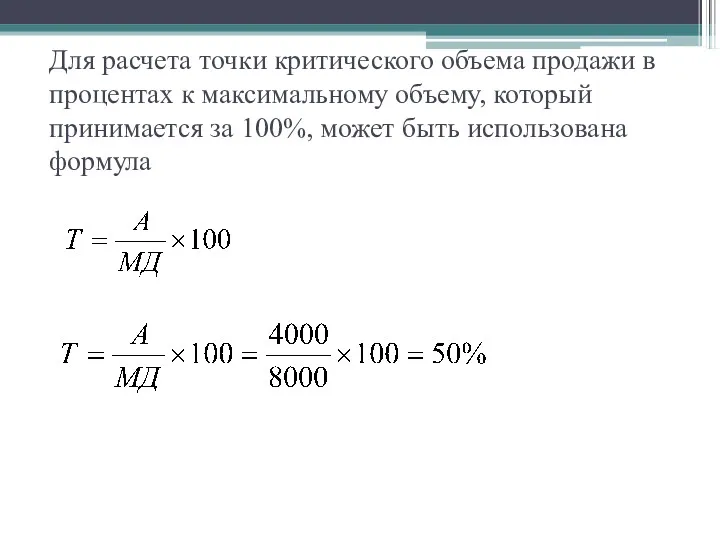

Для расчета точки критического объема продажи в процентах к максимальному объему,

Для расчета точки критического объема продажи в процентах к максимальному объему,

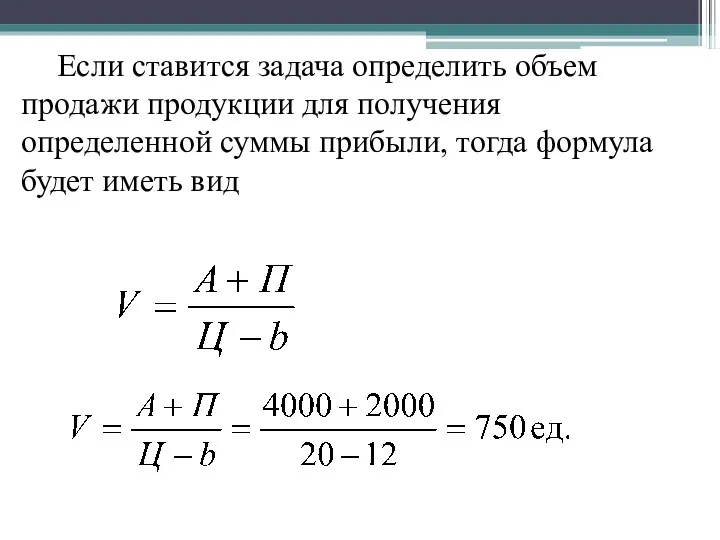

Если ставится задача определить объем продажи продукции для получения определенной суммы

Если ставится задача определить объем продажи продукции для получения определенной суммы

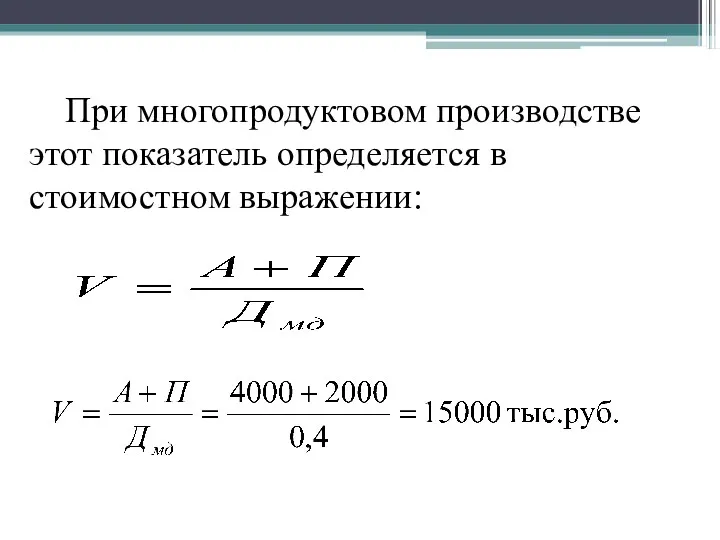

При многопродуктовом производстве этот показатель определяется в стоимостном выражении:

При многопродуктовом производстве этот показатель определяется в стоимостном выражении:

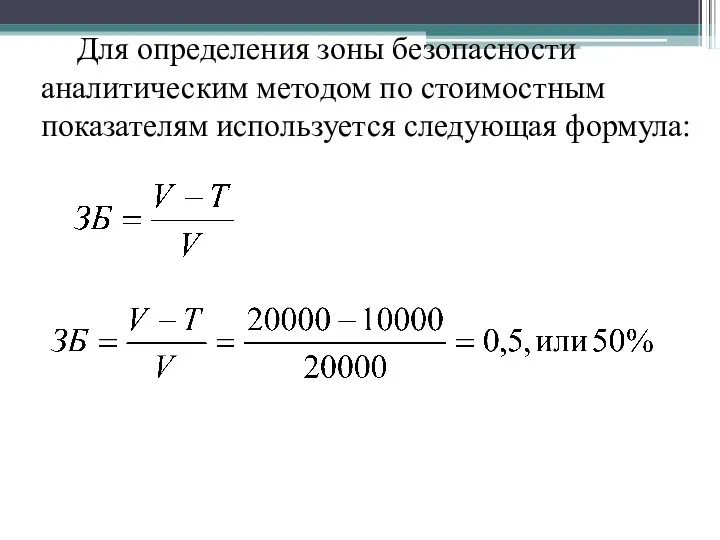

Для определения зоны безопасности аналитическим методом по стоимостным показателям используется следующая

Для определения зоны безопасности аналитическим методом по стоимостным показателям используется следующая

Для одного вида продукции зону безопасности можно найти по количественным показателям

Для одного вида продукции зону безопасности можно найти по количественным показателям

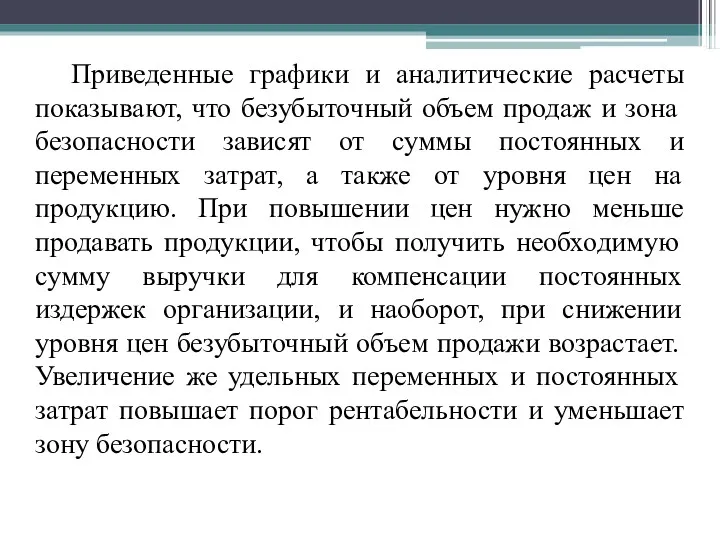

Приведенные графики и аналитические расчеты показывают, что безубыточный объем продаж и

Приведенные графики и аналитические расчеты показывают, что безубыточный объем продаж и

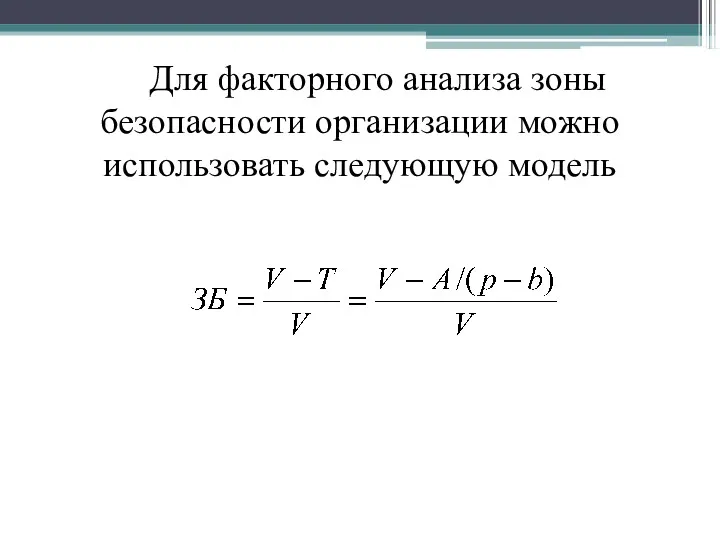

Для факторного анализа зоны безопасности организации можно использовать следующую модель

.

Для факторного анализа зоны безопасности организации можно использовать следующую модель

.

.

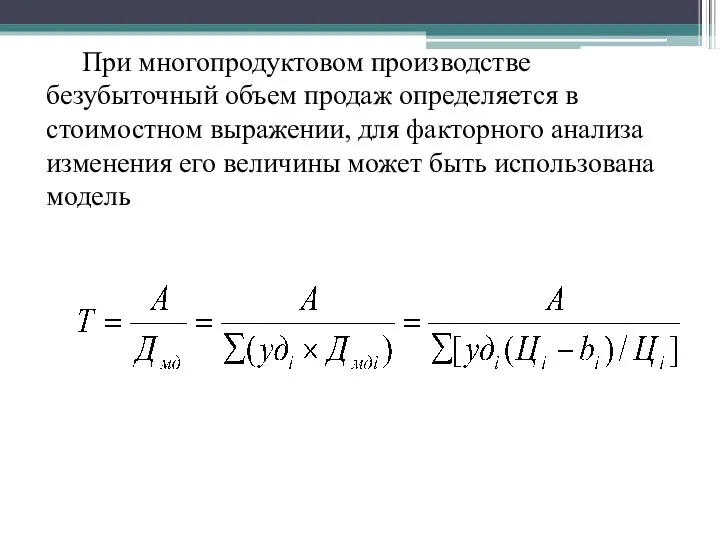

При многопродуктовом производстве безубыточный объем продаж определяется в стоимостном выражении, для

.

При многопродуктовом производстве безубыточный объем продаж определяется в стоимостном выражении, для

Деление затрат на постоянные переменные и использование категории маржинального дохода позволяет

Деление затрат на постоянные переменные и использование категории маржинального дохода позволяет

Критический уровень постоянных затрат при заданном уровне маржинального дохода и объема

Критический уровень постоянных затрат при заданном уровне маржинального дохода и объема

Суть этого расчета состоит в том, чтобы определить максимально допустимую величину

Суть этого расчета состоит в том, чтобы определить максимально допустимую величину

Чтобы определить, за сколько месяцев окупятся постоянные затраты отчетного периода, необходимо

Чтобы определить, за сколько месяцев окупятся постоянные затраты отчетного периода, необходимо

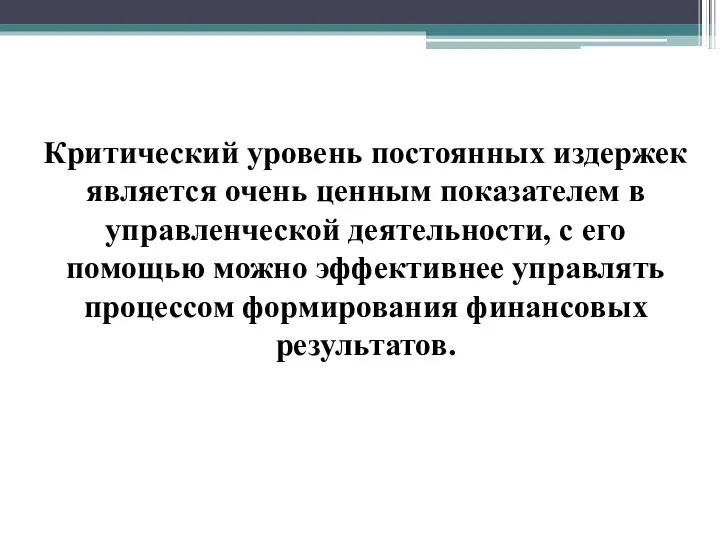

Критический уровень постоянных издержек является очень ценным показателем в управленческой деятельности,

Критический уровень постоянных издержек является очень ценным показателем в управленческой деятельности,

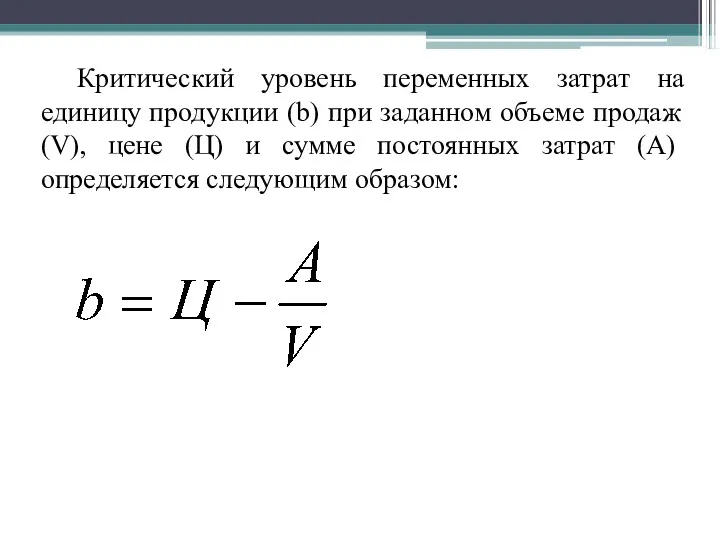

Критический уровень переменных затрат на единицу продукции (b) при заданном объеме

Критический уровень переменных затрат на единицу продукции (b) при заданном объеме

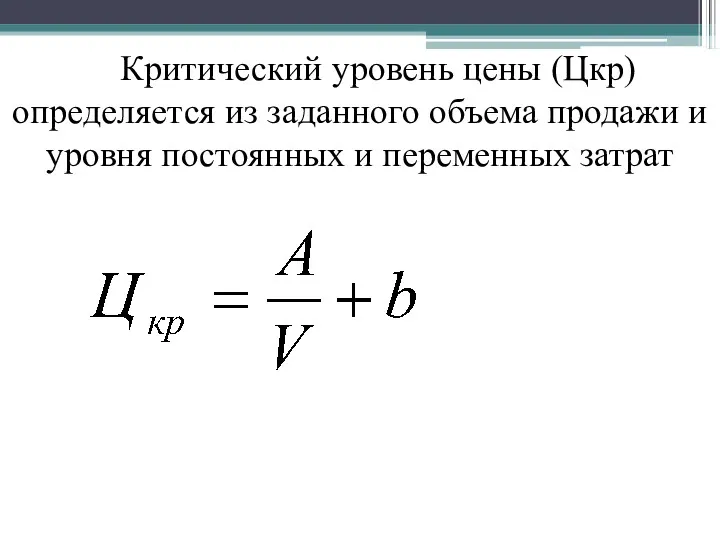

Критический уровень цены (Цкр) определяется из заданного объема продажи и уровня

Критический уровень цены (Цкр) определяется из заданного объема продажи и уровня

Основываясь на функциональной взаимосвязи затрат, объема продаж и прибыли, можно рассчитать

Основываясь на функциональной взаимосвязи затрат, объема продаж и прибыли, можно рассчитать

Если сумму прибыли представить в виде формулы

где неизвестной величиной является объем

Если сумму прибыли представить в виде формулы

где неизвестной величиной является объем

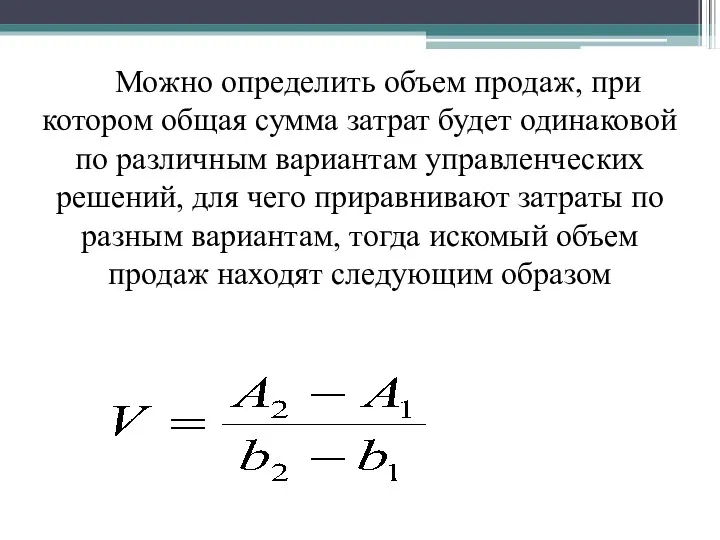

Можно определить объем продаж, при котором общая сумма затрат будет одинаковой

Можно определить объем продаж, при котором общая сумма затрат будет одинаковой

АВС - анализ

АВС - анализ

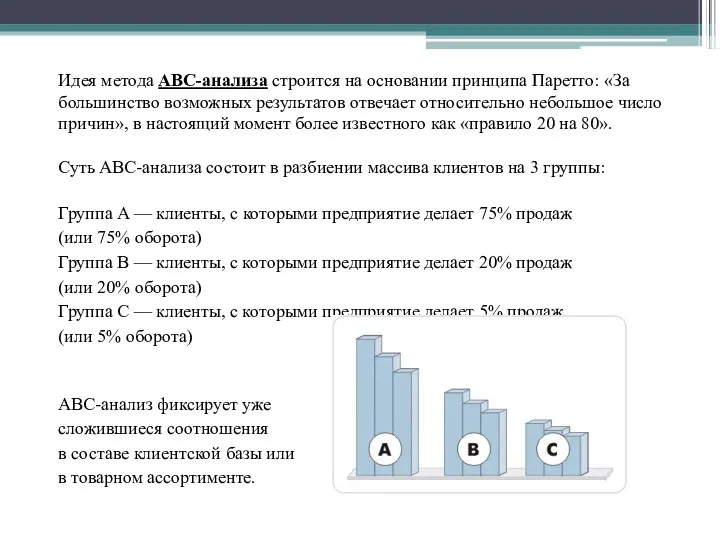

Идея метода АВС-анализа строится на основании принципа Паретто: «За большинство возможных

Идея метода АВС-анализа строится на основании принципа Паретто: «За большинство возможных

Результат АВС-анализа:

Определена стратегическая группа клиентов (покупателей) предприятия

Группа А. Работе с

Результат АВС-анализа:

Определена стратегическая группа клиентов (покупателей) предприятия

Группа А. Работе с

Этапы АВС-анализа:

1 этап. Определяем цель анализа. Зачем нам нужен этот самый

Этапы АВС-анализа:

1 этап. Определяем цель анализа. Зачем нам нужен этот самый

АВС-анализ

В качестве критериев классификации могут выступать:

цена закупки,

прибыль от продаж, доля прибыли,

доход

АВС-анализ

В качестве критериев классификации могут выступать:

цена закупки,

прибыль от продаж, доля прибыли,

доход

АВС-анализ: Как это работает?

Пример проведения АВС-анализа

АВС-анализ: Как это работает?

Пример проведения АВС-анализа

Основы управления, планирования, экономики и финансирования здравоохранения. Всемирная организация здравоохранения

Основы управления, планирования, экономики и финансирования здравоохранения. Всемирная организация здравоохранения Глобальные проблемы человечества

Глобальные проблемы человечества Глобальные проблемы человечества

Глобальные проблемы человечества Экономическая динамика

Экономическая динамика Основные фонды и производственные мощности предприятия

Основные фонды и производственные мощности предприятия Методы расчета валового внутреннего продукта

Методы расчета валового внутреннего продукта ЕГЭ по Обществознанию.Экономика

ЕГЭ по Обществознанию.Экономика Меркосур. Руководящие органы. Развитие интеграции

Меркосур. Руководящие органы. Развитие интеграции Альтернативні джерела енергії

Альтернативні джерела енергії Макроэкономика. Система национальных счетов

Макроэкономика. Система национальных счетов Три кити економіки Єгипту

Три кити економіки Єгипту О реализации мер по обеспечению доступа негосударственных организаций к предоставлению услуг в социальной сфере

О реализации мер по обеспечению доступа негосударственных организаций к предоставлению услуг в социальной сфере Предпринимательский всеобуч

Предпринимательский всеобуч Моделирование социально-экономических процессов в экономике

Моделирование социально-экономических процессов в экономике Формирование политики доходов населения в Монако

Формирование политики доходов населения в Монако Модель основанная на не кооперативной стратегии. Модель Курно

Модель основанная на не кооперативной стратегии. Модель Курно Влияние кризиса 2014-2015 на экономику РФ

Влияние кризиса 2014-2015 на экономику РФ Унікальність економічної системи Китаю

Унікальність економічної системи Китаю Цели устойчивого развития в Беларуси

Цели устойчивого развития в Беларуси DeltaSecurity. System to check contractors for reliability to provide economical security of the company

DeltaSecurity. System to check contractors for reliability to provide economical security of the company Стратегии социально-экономического развития макрорегионов РФ

Стратегии социально-экономического развития макрорегионов РФ Глобальные проблемы современности

Глобальные проблемы современности Экономика - искусство ведения хозяйства

Экономика - искусство ведения хозяйства Инфляция: сущность, причины, измерение

Инфляция: сущность, причины, измерение Постоянные и переменные затраты

Постоянные и переменные затраты Теоретические основы оценки финансовой устойчивости предприятия

Теоретические основы оценки финансовой устойчивости предприятия Структура советского общества

Структура советского общества Саны экономикалық белсенді халық

Саны экономикалық белсенді халық