- Розрахунки з використанням векселів. (Лекция 5)

Содержание

- 2. У векселі зазначається: місце і дата його видачі сума боргового зобов’язання строк і місце платежу найменування

- 3. Види векселів: Простий (соло) вексель Переказний вексель (тратта)

- 4. Простий вексель (соло) Це письмовий документ, який містить просте і нічим не обумовлене зобов’язання векселедавця (боржника)

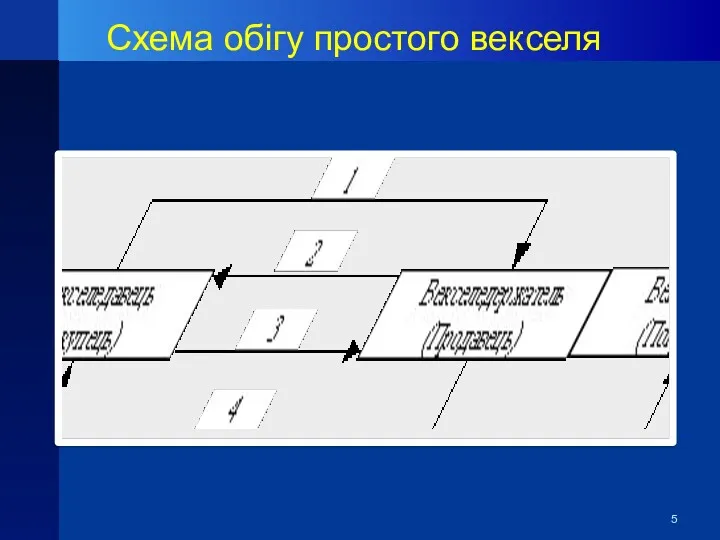

- 5. Схема обігу простого векселя

- 6. 1 – видача векселя 2 – пред’явлення векселя до оплати 3 – погашення векселя (оплата) 4

- 7. Переказний вексель (тратта) Представляє собою письмове розпорядження кредитора (трасанта) позичальнику (трасату) про сплату визначеної суми третій

- 8. Схема обігу переказного векселя (тратти)

- 9. 1 – видача векселя 2 – пред’явлення векселя до акцепту (презентація) 3 – підтвердження акцепту векселя

- 10. 4 – пред’явлення векселя до оплати 5 – погашення векселя (оплата) 6 – вручення погашеного векселя

- 11. Чек Це спеціальний документ, який містить письмове розпорядження банку видати (перерахувати) вказану в ньому суму грошей

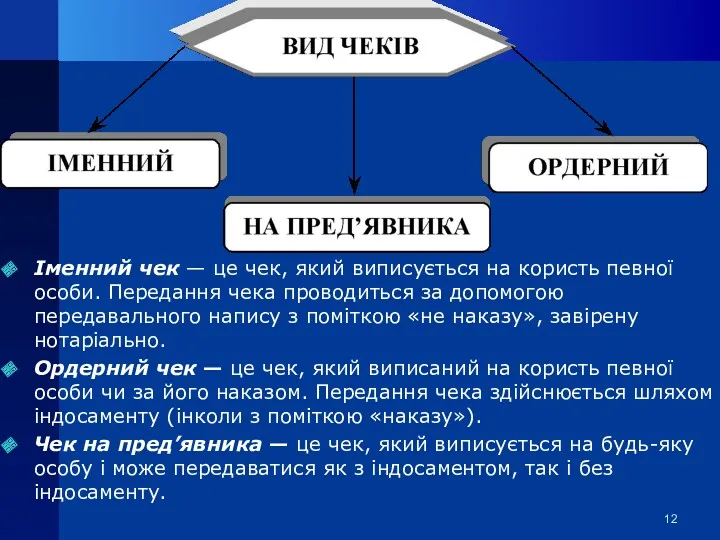

- 12. Іменний чек — це чек, який виписується на користь певної особи. Передання чека проводиться за допомогою

- 13. Чек включає: назву назву власника чекової книжки та номер його рахунку назву банку-емітента ідентифікаційні коди чекодавця

- 14. доручення чекодавця банку-емітенту сплатити конкретну суму, що зазначена цифрами та літерами призначення платежу число, місяць та

- 15. Документообіг при розрахунках чеками

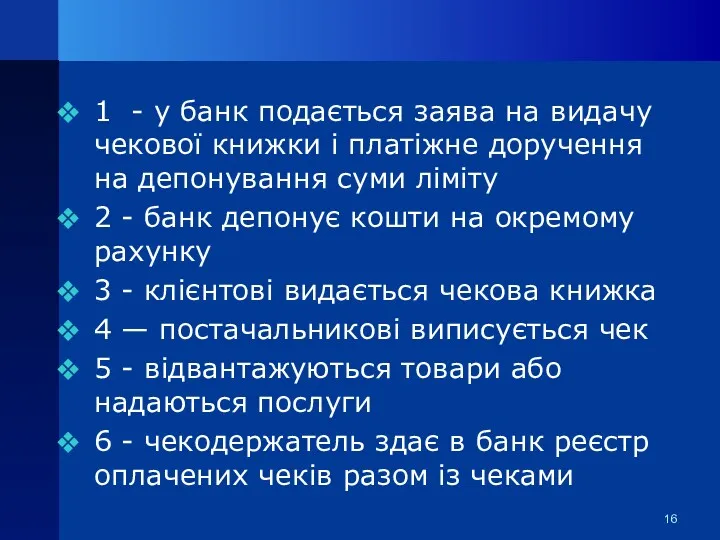

- 16. 1 - у банк подається заява на видачу чекової книжки і платіжне доручення на депонування суми

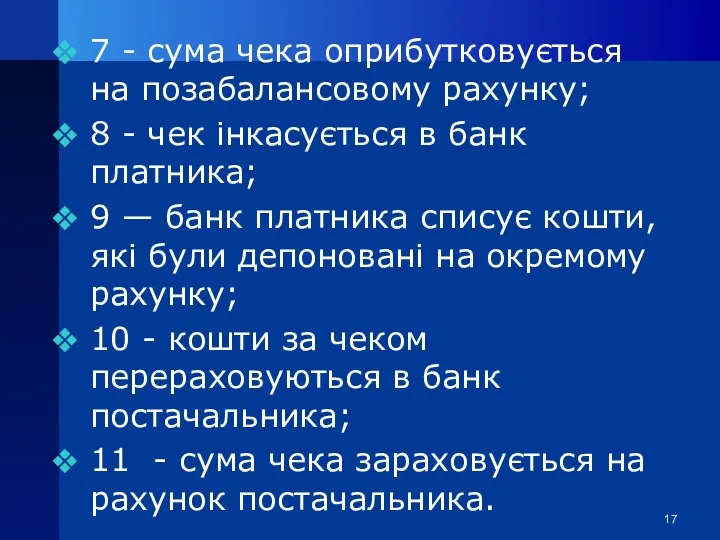

- 17. 7 - сума чека оприбутковується на позабалансовому рахунку; 8 - чек інкасується в банк платника; 9

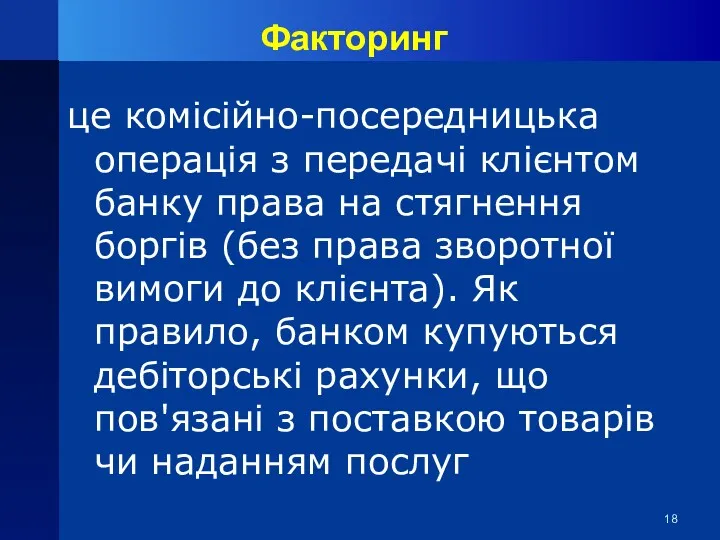

- 18. Факторинг це комісійно-посередницька операція з передачі клієнтом банку права на стягнення боргів (без права зворотної вимоги

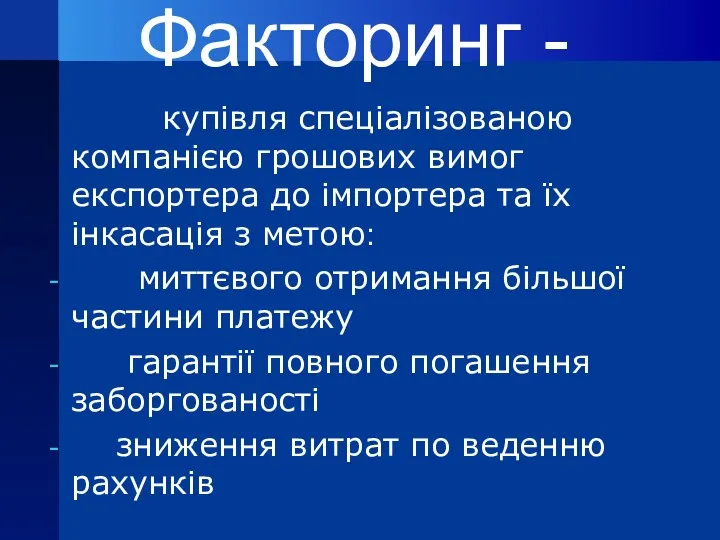

- 19. Факторинг - купівля спеціалізованою компанією грошових вимог експортера до імпортера та їх інкасація з метою׃ миттєвого

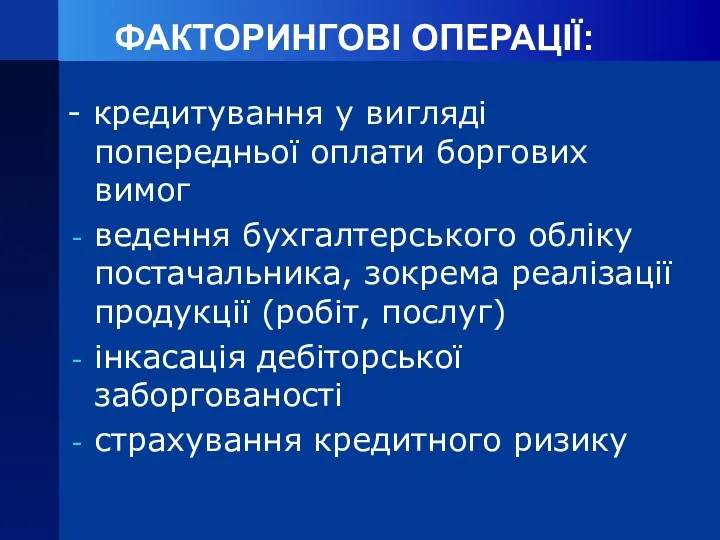

- 20. ФАКТОРИНГОВІ ОПЕРАЦІЇ׃ - кредитування у вигляді попередньої оплати боргових вимог ведення бухгалтерського обліку постачальника, зокрема реалізації

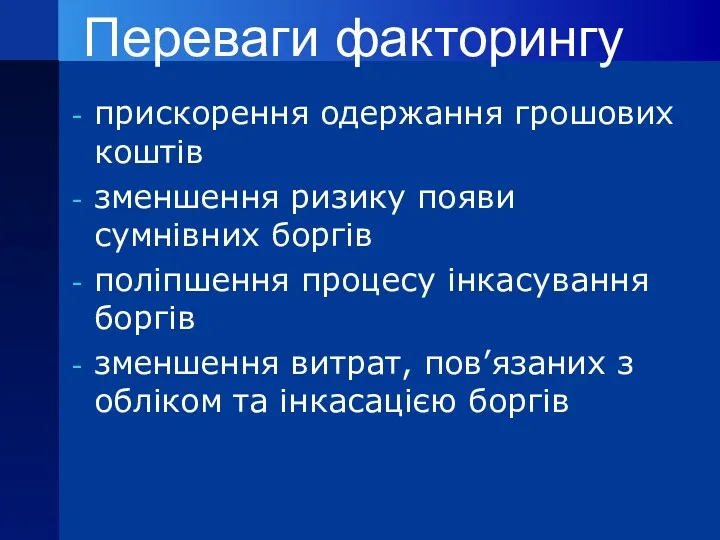

- 21. Переваги факторингу прискорення одержання грошових коштів зменшення ризику появи сумнівних боргів поліпшення процесу інкасування боргів зменшення

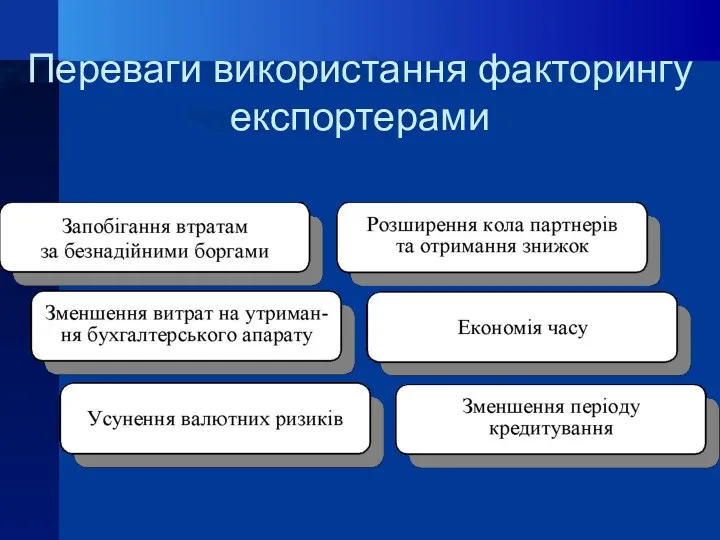

- 22. Переваги використання факторингу експортерами

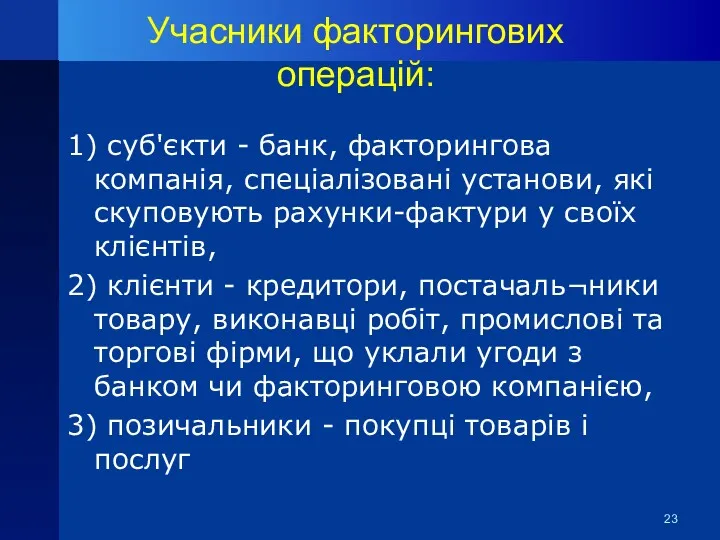

- 23. Учасники факторингових операцій: 1) суб'єкти - банк, факторингова компанія, спеціалізовані установи, які скуповують рахунки-фактури у своїх

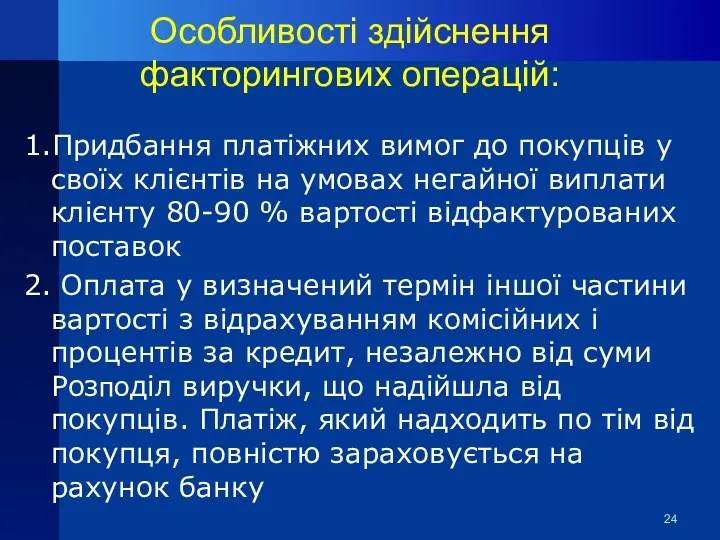

- 24. Особливості здійснення факторингових операцій: 1.Придбання платіжних вимог до покупців у своїх клієнтів на умовах негайної виплати

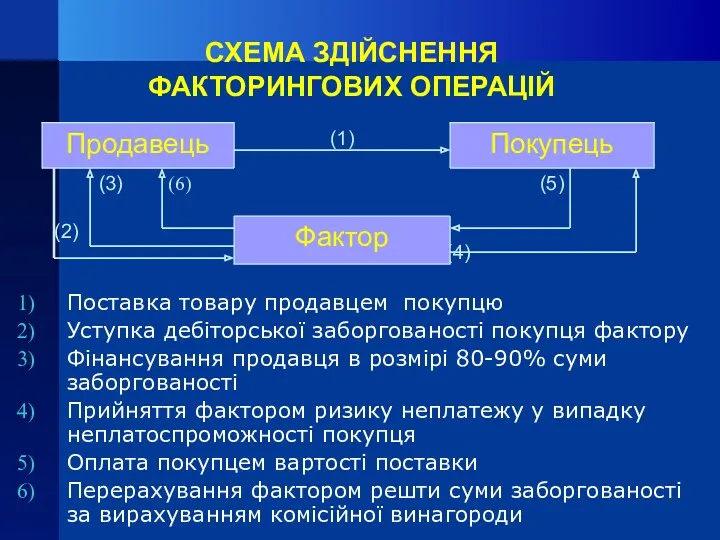

- 25. СХЕМА ЗДІЙСНЕННЯ ФАКТОРИНГОВИХ ОПЕРАЦІЙ Поставка товару продавцем покупцю Уступка дебіторської заборгованості покупця фактору Фінансування продавця в

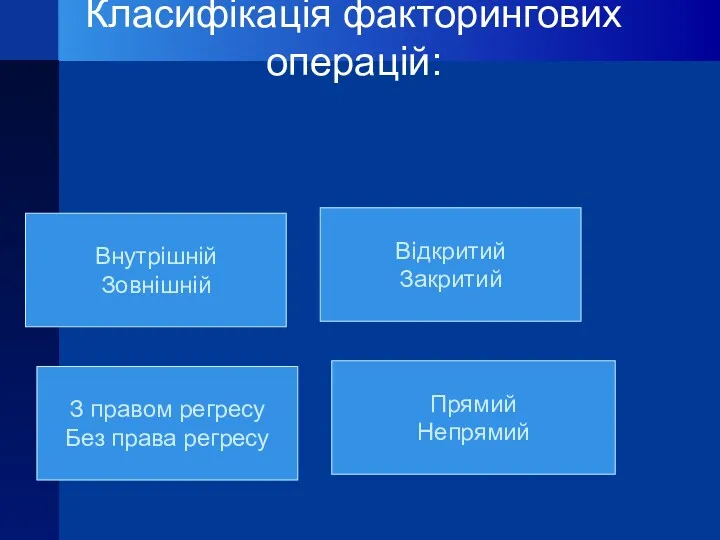

- 26. Класифікація факторингових операцій׃ Внутрішній Зовнішній Відкритий Закритий З правом регресу Без права регресу Прямий Непрямий

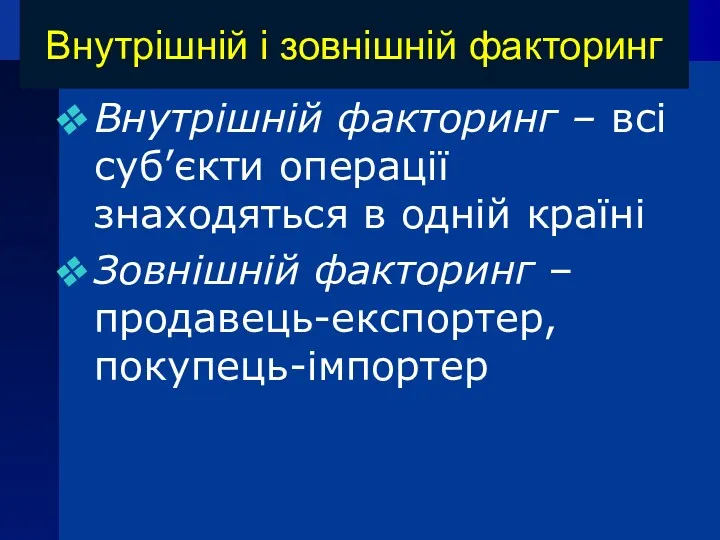

- 27. Внутрішній і зовнішній факторинг Внутрішній факторинг – всі суб’єкти операції знаходяться в одній країні Зовнішній факторинг

- 28. Прямий та непрямий факторинг Прямий факторинг – один фактор (фактор по експорту) в країні експортера з

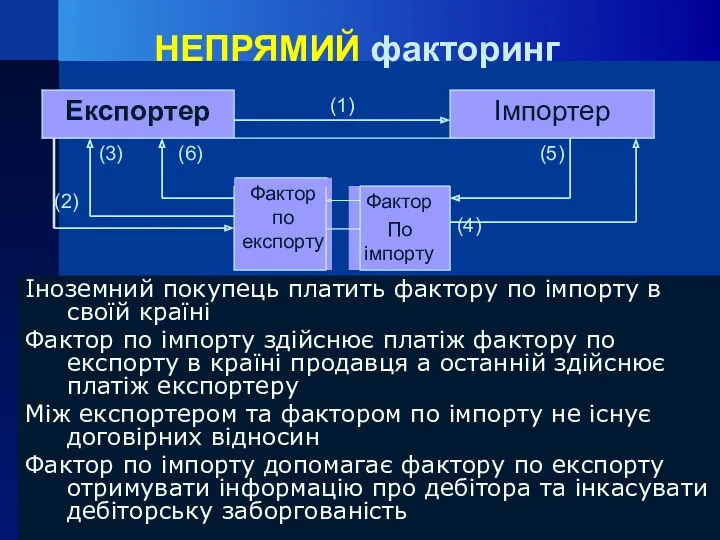

- 29. НЕПРЯМИЙ факторинг Іноземний покупець платить фактору по імпорту в своїй країні Фактор по імпорту здійснює платіж

- 30. Факторинг з правом регресу ризик неплатежу по відношенні до дебіторської заборгованості залишається у експортера (В випадку

- 31. Факторинг без права регресу фактор несе ризик неплатежу з боку покупця і не має права на

- 32. Відкритий факторинг Експортер відображає на своїх рахунках, що дебіторська заборгованість повністю переуступлена фактору Експортер, зазвичай, відправляє

- 33. Закритий факторинг Угода між експортером та фактором залишається в таємниці доти, доки імпортер не порушує умов

- 34. ФОРФЕЙТИНГ це купівля експортних вимог форфейтером (банком або спеціалізованою фінансовою кампанією) з виключенням права регресу на

- 35. Форфейтинг придбання у кредитора боргу, вираженого в оборотному документі, на безповоротній основі (як правило, у вигляді

- 36. Тобто, покупець цих вимог бере на себе комерційні ризики, пов'язані з неплатоспроможністю імпортерів, без права регресу

- 37. Залежно від кредитоспроможності імпортера термін вимог, що купуються, обмежується, як правило, від 180 днів до 5

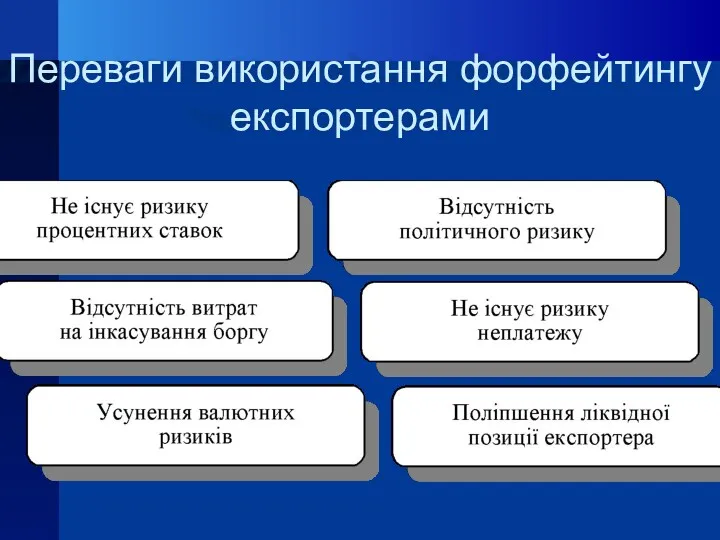

- 38. Переваги використання форфейтингу експортерами

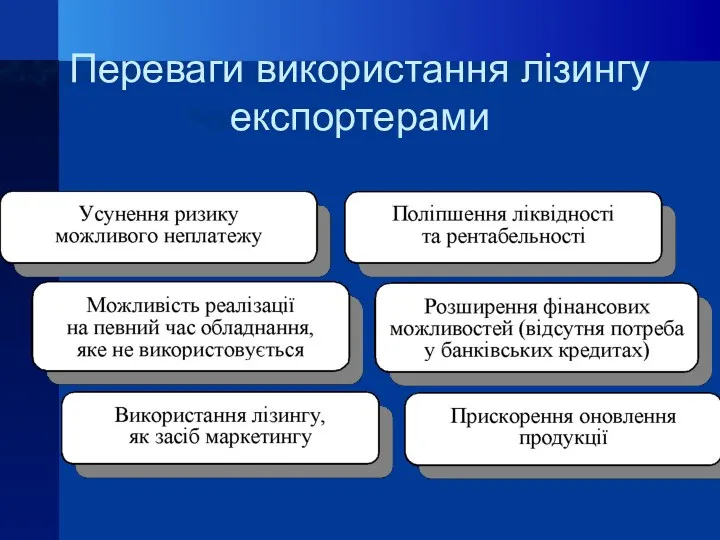

- 39. Переваги використання лізингу експортерами

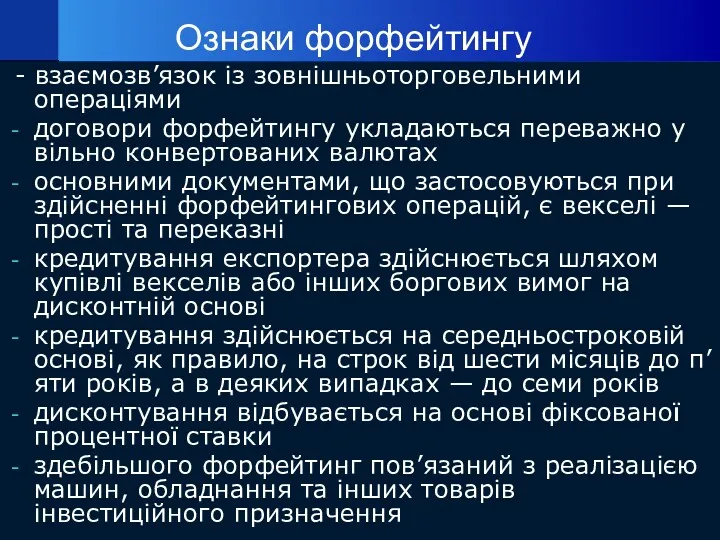

- 40. Ознаки форфейтингу - взаємозв’язок із зовнішньоторговельними операціями договори форфейтингу укладаються переважно у вільно конвертованих валютах основними

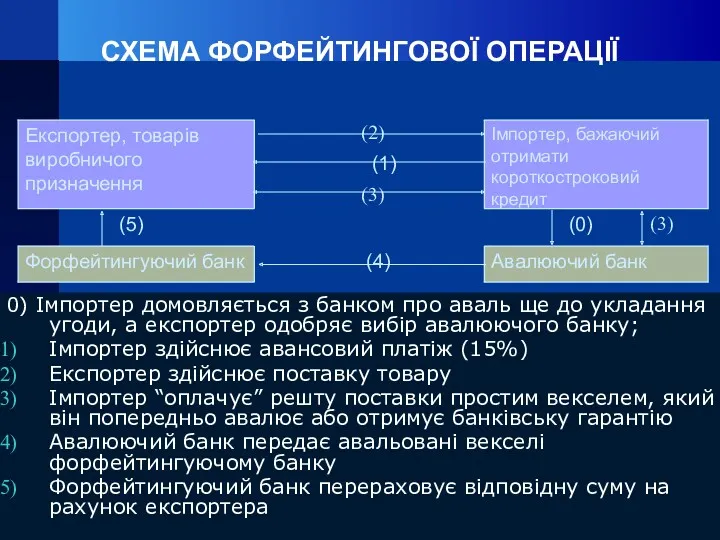

- 41. СХЕМА ФОРФЕЙТИНГОВОЇ ОПЕРАЦІЇ 0) Імпортер домовляється з банком про аваль ще до укладання угоди, а експортер

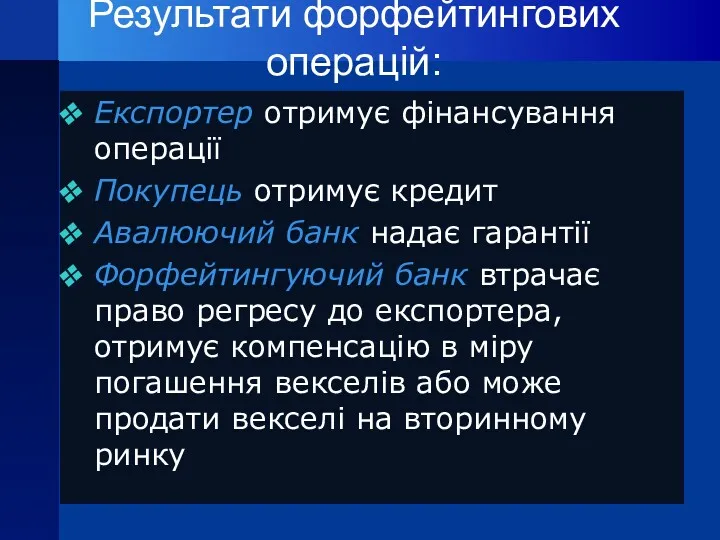

- 42. Результати форфейтингових операцій: Експортер отримує фінансування операції Покупець отримує кредит Авалюючий банк надає гарантії Форфейтингуючий банк

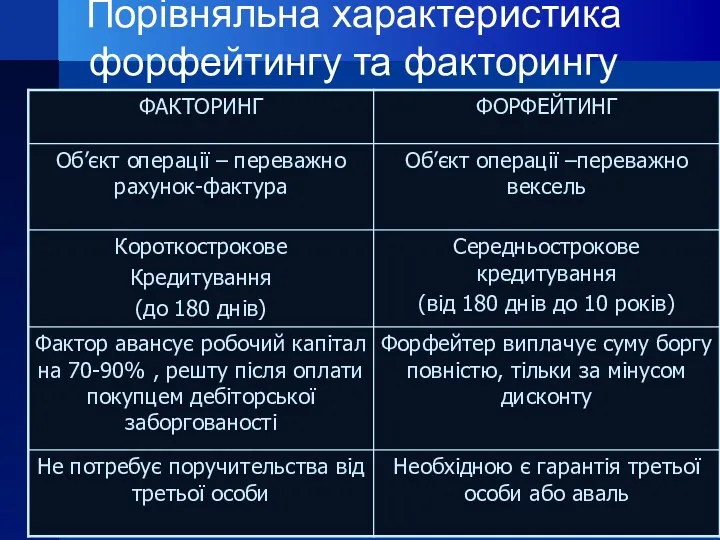

- 43. Порівняльна характеристика форфейтингу та факторингу

- 45. Скачать презентацию

У векселі зазначається:

місце і дата його видачі

сума боргового зобов’язання

строк і

У векселі зазначається:

місце і дата його видачі

сума боргового зобов’язання

строк і

Види векселів:

Простий (соло) вексель

Переказний вексель (тратта)

Види векселів:

Простий (соло) вексель

Переказний вексель (тратта)

Простий вексель (соло)

Це письмовий документ, який містить просте і нічим не

Простий вексель (соло)

Це письмовий документ, який містить просте і нічим не

Схема обігу простого векселя

Схема обігу простого векселя

1 – видача векселя

2 – пред’явлення векселя до оплати

3 – погашення

1 – видача векселя

2 – пред’явлення векселя до оплати

3 – погашення

Переказний вексель (тратта)

Представляє собою письмове розпорядження кредитора (трасанта) позичальнику (трасату) про

Переказний вексель (тратта)

Представляє собою письмове розпорядження кредитора (трасанта) позичальнику (трасату) про

Схема обігу переказного векселя (тратти)

Схема обігу переказного векселя (тратти)

1 – видача векселя

2 – пред’явлення векселя до акцепту (презентація)

3 –

1 – видача векселя

2 – пред’явлення векселя до акцепту (презентація)

3 –

4 – пред’явлення векселя до оплати

5 – погашення векселя (оплата)

6 –

4 – пред’явлення векселя до оплати

5 – погашення векселя (оплата)

6 –

Чек

Це спеціальний документ, який містить письмове розпорядження банку видати (перерахувати)

Чек

Це спеціальний документ, який містить письмове розпорядження банку видати (перерахувати)

Іменний чек — це чек, який виписується на користь певної особи.

Іменний чек — це чек, який виписується на користь певної особи.

Чек включає:

назву

назву власника чекової книжки та номер його рахунку

назву банку-емітента

ідентифікаційні коди

Чек включає:

назву

назву власника чекової книжки та номер його рахунку

назву банку-емітента

ідентифікаційні коди

доручення чекодавця банку-емітенту сплатити конкретну суму, що зазначена цифрами та літерами

призначення

доручення чекодавця банку-емітенту сплатити конкретну суму, що зазначена цифрами та літерами

призначення

Документообіг при розрахунках чеками

Документообіг при розрахунках чеками

1 - у банк подається заява на видачу чекової книжки і

1 - у банк подається заява на видачу чекової книжки і

7 - сума чека оприбутковується на позабалансовому рахунку;

8 - чек інкасується

7 - сума чека оприбутковується на позабалансовому рахунку;

8 - чек інкасується

Факторинг

це комісійно-посередницька операція з передачі клієнтом банку права на стягнення боргів

Факторинг

це комісійно-посередницька операція з передачі клієнтом банку права на стягнення боргів

Факторинг -

купівля спеціалізованою компанією грошових вимог експортера до імпортера

Факторинг -

купівля спеціалізованою компанією грошових вимог експортера до імпортера

ФАКТОРИНГОВІ ОПЕРАЦІЇ׃

- кредитування у вигляді попередньої оплати боргових вимог

ведення бухгалтерського обліку

ФАКТОРИНГОВІ ОПЕРАЦІЇ׃

- кредитування у вигляді попередньої оплати боргових вимог

ведення бухгалтерського обліку

Переваги факторингу

прискорення одержання грошових коштів

зменшення ризику появи сумнівних боргів

поліпшення процесу інкасування

Переваги факторингу

прискорення одержання грошових коштів

зменшення ризику появи сумнівних боргів

поліпшення процесу інкасування

Переваги використання факторингу експортерами

Переваги використання факторингу експортерами

Учасники факторингових операцій:

1) суб'єкти - банк, факторингова компанія, спеціалізовані установи,

Учасники факторингових операцій:

1) суб'єкти - банк, факторингова компанія, спеціалізовані установи,

Особливості здійснення факторингових операцій:

1.Придбання платіжних вимог до покупців у своїх

Особливості здійснення факторингових операцій:

1.Придбання платіжних вимог до покупців у своїх

СХЕМА ЗДІЙСНЕННЯ

ФАКТОРИНГОВИХ ОПЕРАЦІЙ

Поставка товару продавцем покупцю

Уступка дебіторської заборгованості покупця фактору

Фінансування

СХЕМА ЗДІЙСНЕННЯ

ФАКТОРИНГОВИХ ОПЕРАЦІЙ

Поставка товару продавцем покупцю

Уступка дебіторської заборгованості покупця фактору

Фінансування

Класифікація факторингових операцій׃

Внутрішній

Зовнішній

Відкритий

Закритий

З правом регресу

Без права регресу

Прямий

Непрямий

Класифікація факторингових операцій׃

Внутрішній

Зовнішній

Відкритий

Закритий

З правом регресу

Без права регресу

Прямий

Непрямий

Внутрішній і зовнішній факторинг

Внутрішній факторинг – всі суб’єкти операції знаходяться в

Внутрішній і зовнішній факторинг

Внутрішній факторинг – всі суб’єкти операції знаходяться в

Прямий та непрямий факторинг

Прямий факторинг – один фактор (фактор по експорту)

Прямий та непрямий факторинг

Прямий факторинг – один фактор (фактор по експорту)

НЕПРЯМИЙ факторинг

Іноземний покупець платить фактору по імпорту в своїй країні

Фактор по

НЕПРЯМИЙ факторинг

Іноземний покупець платить фактору по імпорту в своїй країні

Фактор по

Факторинг з правом регресу

ризик неплатежу по відношенні до дебіторської заборгованості

Факторинг з правом регресу

ризик неплатежу по відношенні до дебіторської заборгованості

Факторинг без права регресу

фактор несе ризик неплатежу з боку покупця

Факторинг без права регресу

фактор несе ризик неплатежу з боку покупця

Відкритий факторинг

Експортер відображає на своїх рахунках, що дебіторська заборгованість повністю переуступлена

Відкритий факторинг

Експортер відображає на своїх рахунках, що дебіторська заборгованість повністю переуступлена

Закритий факторинг

Угода між експортером та фактором залишається в таємниці доти, доки

Закритий факторинг

Угода між експортером та фактором залишається в таємниці доти, доки

ФОРФЕЙТИНГ

це купівля експортних вимог форфейтером (банком або спеціалізованою фінансовою кампанією) з

ФОРФЕЙТИНГ

це купівля експортних вимог форфейтером (банком або спеціалізованою фінансовою кампанією) з

Форфейтинг

придбання у кредитора боргу, вираженого в оборотному документі, на

Форфейтинг

придбання у кредитора боргу, вираженого в оборотному документі, на

Тобто, покупець цих вимог бере на себе комерційні ризики, пов'язані з

Тобто, покупець цих вимог бере на себе комерційні ризики, пов'язані з

Залежно від кредитоспроможності імпортера термін вимог, що купуються, обмежується, як правило,

Залежно від кредитоспроможності імпортера термін вимог, що купуються, обмежується, як правило,

Переваги використання форфейтингу експортерами

Переваги використання форфейтингу експортерами

Переваги використання лізингу експортерами

Переваги використання лізингу експортерами

Ознаки форфейтингу

- взаємозв’язок із зовнішньоторговельними операціями

договори форфейтингу укладаються переважно у

Ознаки форфейтингу

- взаємозв’язок із зовнішньоторговельними операціями

договори форфейтингу укладаються переважно у

СХЕМА ФОРФЕЙТИНГОВОЇ ОПЕРАЦІЇ

0) Імпортер домовляється з банком про аваль ще до

СХЕМА ФОРФЕЙТИНГОВОЇ ОПЕРАЦІЇ

0) Імпортер домовляється з банком про аваль ще до

Результати форфейтингових операцій:

Експортер отримує фінансування операції

Покупець отримує кредит

Авалюючий банк надає гарантії

Форфейтингуючий

Результати форфейтингових операцій:

Експортер отримує фінансування операції

Покупець отримує кредит

Авалюючий банк надає гарантії

Форфейтингуючий

Порівняльна характеристика форфейтингу та факторингу

Порівняльна характеристика форфейтингу та факторингу

Россия в современной мировой экономике. Перспективы развития

Россия в современной мировой экономике. Перспективы развития Динамика общественного питания в России, 2014-2015 годы

Динамика общественного питания в России, 2014-2015 годы Модель Леонтьева многоотраслевой экономики. Модель затраты-выпуск. (Тема 6)

Модель Леонтьева многоотраслевой экономики. Модель затраты-выпуск. (Тема 6) Характеристика потребностей, благ и ресурсов

Характеристика потребностей, благ и ресурсов Теория спроса и предложения

Теория спроса и предложения Товарная номенклатура ВЭД

Товарная номенклатура ВЭД Сельское хозяйство Украины

Сельское хозяйство Украины Rwanda’s development planning

Rwanda’s development planning Задачи экономики в области ТГС и В в строительстве

Задачи экономики в области ТГС и В в строительстве Формирование доходов. Причины неравенства в заработках

Формирование доходов. Причины неравенства в заработках Інституційне забезпечення фіскального регулювання зовнішньоекономічної діяльності (ЗЕД)

Інституційне забезпечення фіскального регулювання зовнішньоекономічної діяльності (ЗЕД) Ekonomika České republiky

Ekonomika České republiky Россия в ВТО

Россия в ВТО Муниципальное образование, как субъект экономической деятельности. (Тема 9)

Муниципальное образование, как субъект экономической деятельности. (Тема 9) Тренажер по теме Налоги

Тренажер по теме Налоги Роль государства в экономике. Тема 2.12

Роль государства в экономике. Тема 2.12 Экономика. Подготовка к ОГЭ

Экономика. Подготовка к ОГЭ Теория фирмы

Теория фирмы Теоретические аспекты экономики и управления в градостроительстве

Теоретические аспекты экономики и управления в градостроительстве Світове господарство та основні напрямки економічної думки (кінець ХХ – початок ХХІ ст.)

Світове господарство та основні напрямки економічної думки (кінець ХХ – початок ХХІ ст.) Современные проблемы и перспективы развития внешнеэкономической деятельности в Республике Беларусь. Тема 2

Современные проблемы и перспективы развития внешнеэкономической деятельности в Республике Беларусь. Тема 2 Первісне нагромадження капіталу. Перетворення грошей у капітал

Первісне нагромадження капіталу. Перетворення грошей у капітал Экономическая оценка инвестиций в сферу природопользования

Экономическая оценка инвестиций в сферу природопользования Теория игр и стратегическое поведение

Теория игр и стратегическое поведение Понятие и формы экономической интеграции. Интеграционные объединения мира

Понятие и формы экономической интеграции. Интеграционные объединения мира Расчет экономической составляющей

Расчет экономической составляющей Экономика и государство

Экономика и государство Логистиканың өндіріс үрдісі

Логистиканың өндіріс үрдісі