- Себестоимость продукции

Содержание

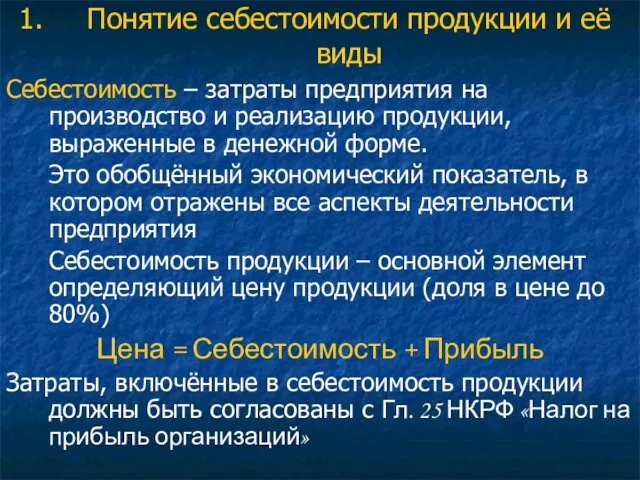

- 2. Понятие себестоимости продукции и её виды Себестоимость – затраты предприятия на производство и реализацию продукции, выраженные

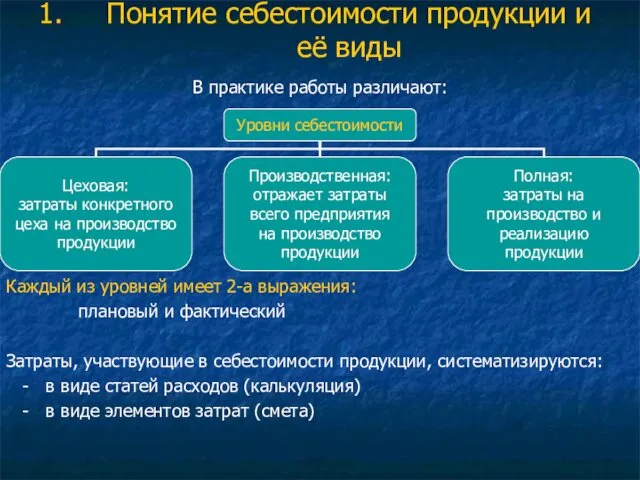

- 3. Понятие себестоимости продукции и её виды В практике работы различают: Каждый из уровней имеет 2-а выражения:

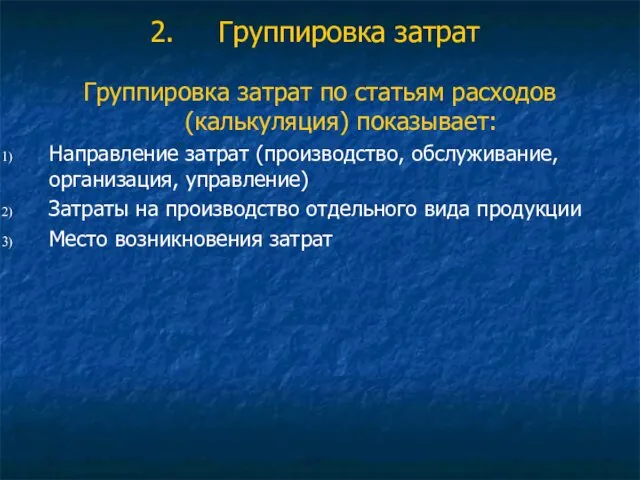

- 4. Группировка затрат Группировка затрат по статьям расходов (калькуляция) показывает: Направление затрат (производство, обслуживание, организация, управление) Затраты

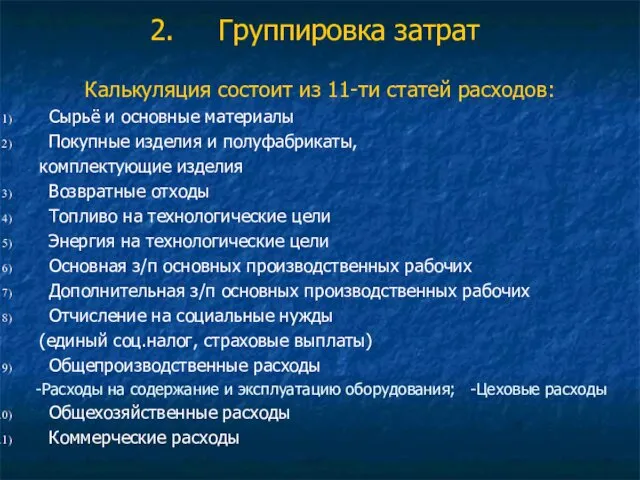

- 5. Группировка затрат Калькуляция состоит из 11-ти статей расходов: Сырьё и основные материалы Покупные изделия и полуфабрикаты,

- 6. Группировка затрат Топливо и энергия на технологические цели: Учитывает затраты на топливо, на нагрев металла при

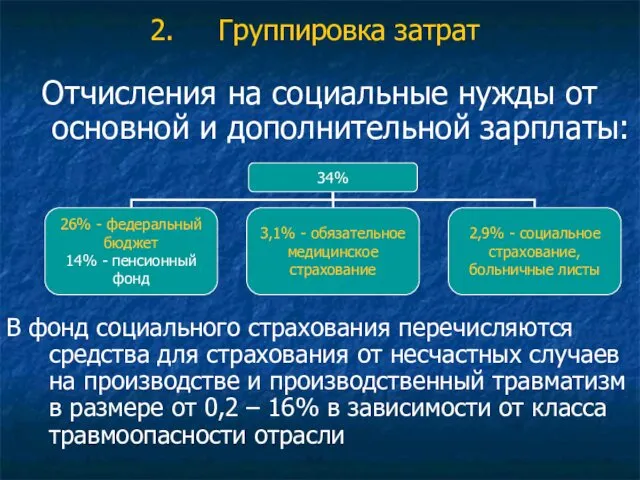

- 7. Группировка затрат Отчисления на социальные нужды от основной и дополнительной зарплаты: В фонд социального страхования перечисляются

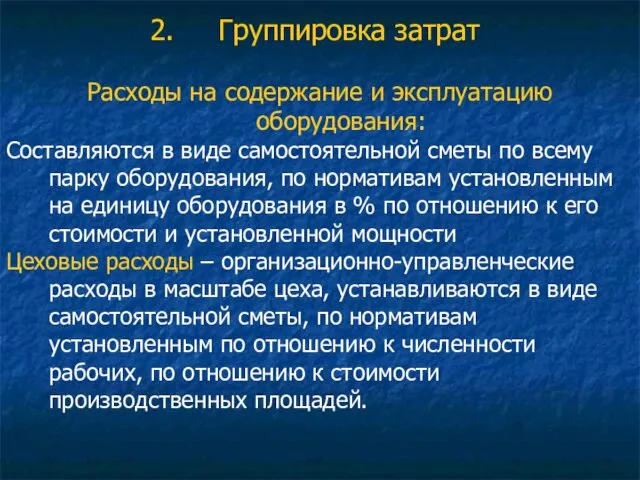

- 8. Группировка затрат Расходы на содержание и эксплуатацию оборудования: Составляются в виде самостоятельной сметы по всему парку

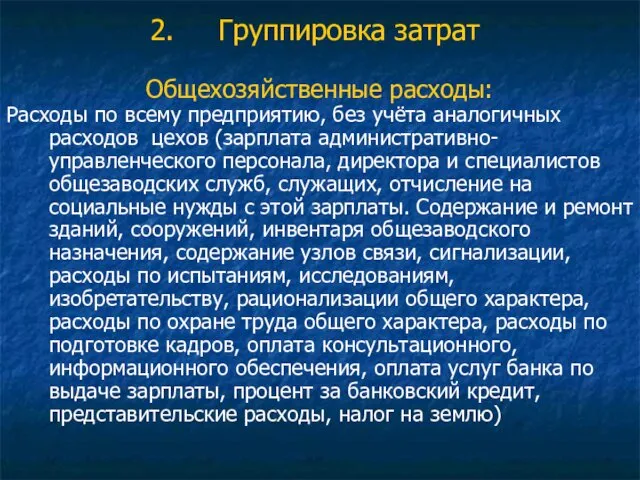

- 9. Группировка затрат Общехозяйственные расходы: Расходы по всему предприятию, без учёта аналогичных расходов цехов (зарплата административно-управленческого персонала,

- 10. Группировка затрат Коммерческие расходы составляются в виде самостоятельной сметы в целом по всему предприятию, не зависимо

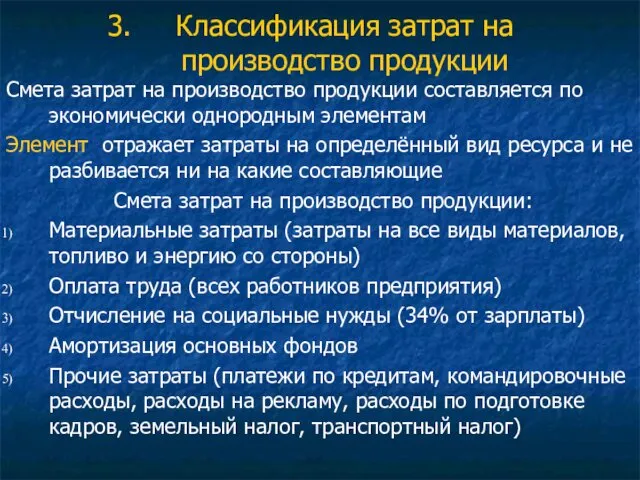

- 11. Классификация затрат на производство продукции Смета затрат на производство продукции составляется по экономически однородным элементам Элемент

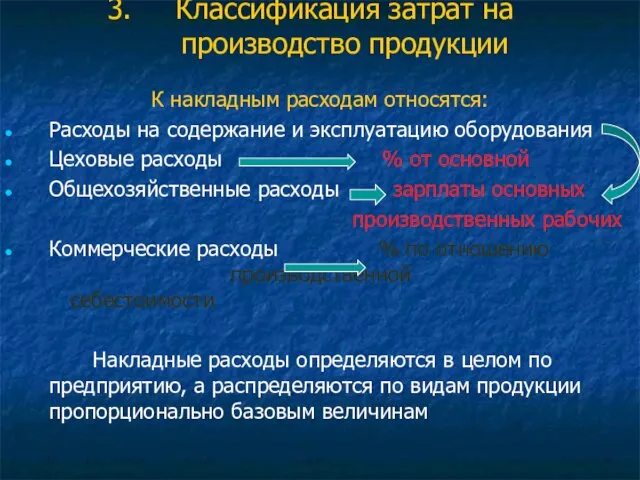

- 12. Классификация затрат на производство продукции К накладным расходам относятся: Расходы на содержание и эксплуатацию оборудования Цеховые

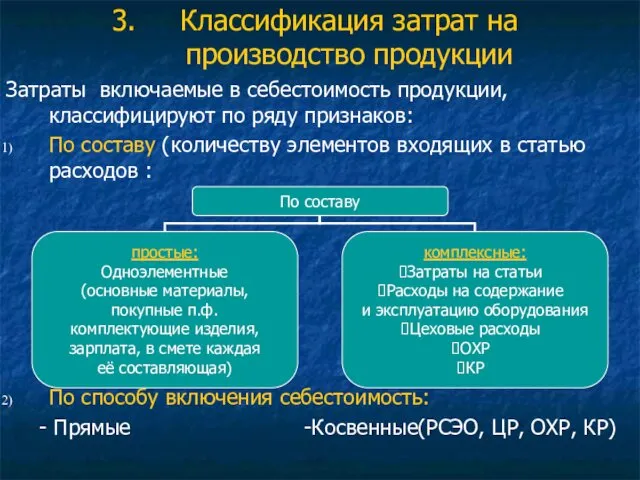

- 13. Классификация затрат на производство продукции Затраты включаемые в себестоимость продукции, классифицируют по ряду признаков: По составу

- 14. Классификация затрат на производство продукции Затраты включаемые в себестоимость продукции, классифицируют по ряду признаков: В связи

- 15. Значение и факторы снижения себестоимости Снижение себестоимости продукции даёт большой эффект производителю т.к. составляет основу увеличения

- 16. Значение и факторы снижения себестоимости На снижение себестоимости продукции влияют факторы: Изменение структуры и объёмов производства

- 18. Скачать презентацию

Понятие себестоимости продукции и её виды

Себестоимость – затраты предприятия на производство

Понятие себестоимости продукции и её виды

Себестоимость – затраты предприятия на производство

Понятие себестоимости продукции и её виды

В практике работы различают:

Каждый из уровней

Понятие себестоимости продукции и её виды

В практике работы различают:

Каждый из уровней

Группировка затрат

Группировка затрат по статьям расходов (калькуляция) показывает:

Направление затрат (производство,

Группировка затрат

Группировка затрат по статьям расходов (калькуляция) показывает:

Направление затрат (производство,

Группировка затрат

Калькуляция состоит из 11-ти статей расходов:

Сырьё и основные материалы

Покупные

Группировка затрат

Калькуляция состоит из 11-ти статей расходов:

Сырьё и основные материалы

Покупные

Группировка затрат

Топливо и энергия на технологические цели:

Учитывает затраты на топливо,

Группировка затрат

Топливо и энергия на технологические цели:

Учитывает затраты на топливо,

Группировка затрат

Отчисления на социальные нужды от основной и дополнительной зарплаты:

В фонд

Группировка затрат

Отчисления на социальные нужды от основной и дополнительной зарплаты:

В фонд

Группировка затрат

Расходы на содержание и эксплуатацию оборудования:

Составляются в виде самостоятельной сметы

Группировка затрат

Расходы на содержание и эксплуатацию оборудования:

Составляются в виде самостоятельной сметы

Группировка затрат

Общехозяйственные расходы:

Расходы по всему предприятию, без учёта аналогичных расходов цехов

Группировка затрат

Общехозяйственные расходы:

Расходы по всему предприятию, без учёта аналогичных расходов цехов

Группировка затрат

Коммерческие расходы составляются в виде самостоятельной сметы в целом

Группировка затрат

Коммерческие расходы составляются в виде самостоятельной сметы в целом

Классификация затрат на производство продукции

Смета затрат на производство продукции составляется по

Классификация затрат на производство продукции

Смета затрат на производство продукции составляется по

Классификация затрат на производство продукции

К накладным расходам относятся:

Расходы на содержание и

Классификация затрат на производство продукции

К накладным расходам относятся:

Расходы на содержание и

Классификация затрат на производство продукции

Затраты включаемые в себестоимость продукции, классифицируют по

Классификация затрат на производство продукции

Затраты включаемые в себестоимость продукции, классифицируют по

Классификация затрат на производство продукции

Затраты включаемые в себестоимость продукции, классифицируют по

Классификация затрат на производство продукции

Затраты включаемые в себестоимость продукции, классифицируют по

Значение и факторы снижения себестоимости

Снижение себестоимости продукции даёт большой эффект производителю

Значение и факторы снижения себестоимости

Снижение себестоимости продукции даёт большой эффект производителю

Значение и факторы снижения себестоимости

На снижение себестоимости продукции влияют факторы:

Изменение структуры

Значение и факторы снижения себестоимости

На снижение себестоимости продукции влияют факторы:

Изменение структуры

Глобализация в мировой системе и её влияние на учетные концепции бухгалтерского учета в России

Глобализация в мировой системе и её влияние на учетные концепции бухгалтерского учета в России Конкурентоспособность компании АО ДИКСИ Юг и пути ее повышения

Конкурентоспособность компании АО ДИКСИ Юг и пути ее повышения Военно-феодальный империализм Японии

Военно-феодальный империализм Японии Экономическое развитие России в начале XX века

Экономическое развитие России в начале XX века Доходы государства и управление ими. Распределение налогового бремени

Доходы государства и управление ими. Распределение налогового бремени Несовешенства рынка. Общественные блага. Спрос и предложение на общественные блага. Трансакционные издержки

Несовешенства рынка. Общественные блага. Спрос и предложение на общественные блага. Трансакционные издержки Ценообразование в здравоохранении

Ценообразование в здравоохранении Предмет и метод экономической теории

Предмет и метод экономической теории Производственные возможности. Рациональное поведение в экономике

Производственные возможности. Рациональное поведение в экономике Рынок капитала. Ссудный процент. (Тема 7)

Рынок капитала. Ссудный процент. (Тема 7) Напрями підвищення ефективності використання матеріальних ресурсів на підприємстві

Напрями підвищення ефективності використання матеріальних ресурсів на підприємстві Характеристика машиностроения и металлообработки

Характеристика машиностроения и металлообработки Макроэкономика. Макроэкономические агенты

Макроэкономика. Макроэкономические агенты Экономика ветеринарных мероприятий

Экономика ветеринарных мероприятий Статистика уровня жизни

Статистика уровня жизни Таможенные пошлины

Таможенные пошлины The theory of waves of democratization of S. Huntington

The theory of waves of democratization of S. Huntington Европейский Союз

Европейский Союз Пути повышения экономической эффективности производства продукции выращивания крупного рогатого скота в ОАО Василишки

Пути повышения экономической эффективности производства продукции выращивания крупного рогатого скота в ОАО Василишки Экономика - искусство ведения хозяйства

Экономика - искусство ведения хозяйства Общественный сектор экономики

Общественный сектор экономики Болжау және жоспарлау мемлекеттік реттеудің негізгі әдістері ретінде. Лекция 4

Болжау және жоспарлау мемлекеттік реттеудің негізгі әдістері ретінде. Лекция 4 Государственная региональная политика и государственная социальная политика, как инструменты регулирования экономики

Государственная региональная политика и государственная социальная политика, как инструменты регулирования экономики Аналіз продуктивності праці на підприємстві

Аналіз продуктивності праці на підприємстві Теория потребительского выбора

Теория потребительского выбора Инновационная деятельность, как объект инвестирования в условиях смены технологических укладов

Инновационная деятельность, как объект инвестирования в условиях смены технологических укладов Управление экономическими и производственными рисками

Управление экономическими и производственными рисками Теория спроса и предложения

Теория спроса и предложения