- Таможенные пошлины

Содержание

- 2. В.Н. Ревин СТРУКТУРА ЗАНЯТИЯ Понятие и сущность таможенной пошлины Виды и механизм применения ставок пошлин Ввозные

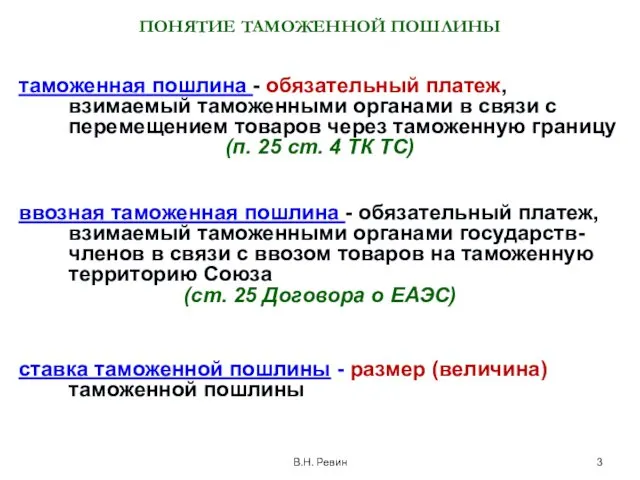

- 3. В.Н. Ревин ПОНЯТИЕ ТАМОЖЕННОЙ ПОШЛИНЫ таможенная пошлина - обязательный платеж, взимаемый таможенными органами в связи с

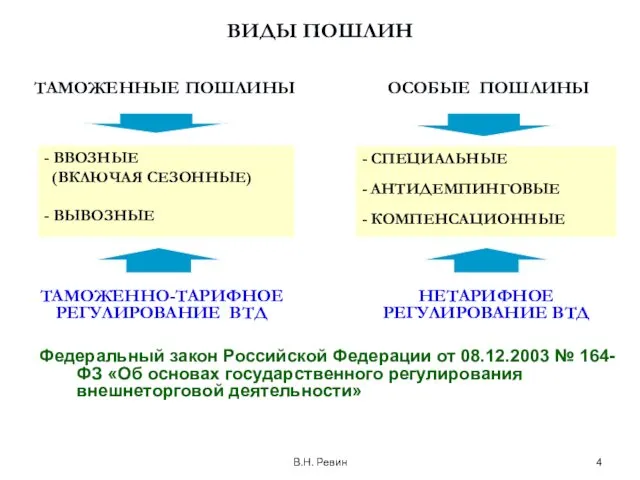

- 4. В.Н. Ревин ВИДЫ ПОШЛИН ТАМОЖЕННЫЕ ПОШЛИНЫ ОСОБЫЕ ПОШЛИНЫ - ВВОЗНЫЕ (ВКЛЮЧАЯ СЕЗОННЫЕ) - ВЫВОЗНЫЕ - СПЕЦИАЛЬНЫЕ

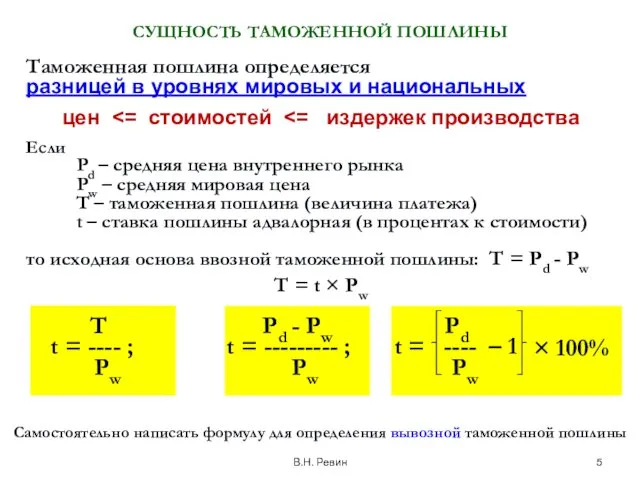

- 5. В.Н. Ревин СУЩНОСТЬ ТАМОЖЕННОЙ ПОШЛИНЫ Самостоятельно написать формулу для определения вывозной таможенной пошлины Таможенная пошлина определяется

- 6. В.Н. Ревин ПРИНЦИПЫ ФОРМИРОВАНИЯ ТАМОЖЕННОЙ ПОШЛИНЫ поддержание равновыгодной конкурентной среды для отечественных и зарубежных производителей на

- 7. В.Н. Ревин КРИТЕРИИ ФОРМИРОВАНИЯ ТАМОЖЕННОЙ ПОШЛИНЫ степень достоверности определения разницы в уровне национальных и мировых цен

- 8. В.Н. Ревин ОСНОВЫ (ЭТАПЫ) ОПРЕДЕЛЕНИЯ ТАМОЖЕННОЙ ПОШЛИНЫ определяется номенклатура продукции, задаётся необходимая дифференциация определяются (в разрезе

- 9. В.Н. Ревин ВИДЫ СТАВОК ПОШЛИН Адвалорные - устанавливаются в процентах от таможенной стоимости облагаемых товаров Специфические

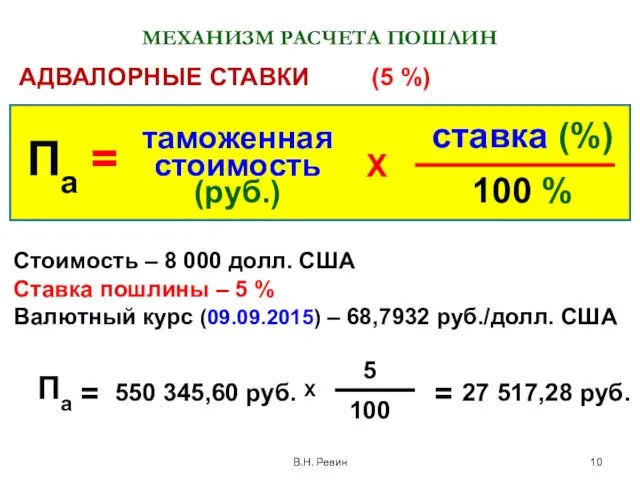

- 10. МЕХАНИЗМ РАСЧЕТА ПОШЛИН АДВАЛОРНЫЕ СТАВКИ (5 %) В.Н. Ревин таможенная стоимость (руб.) Па = ставка (%)

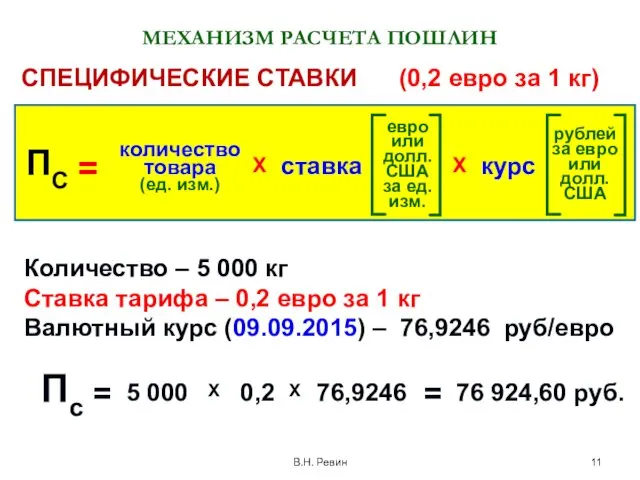

- 11. МЕХАНИЗМ РАСЧЕТА ПОШЛИН СПЕЦИФИЧЕСКИЕ СТАВКИ (0,2 евро за 1 кг) В.Н. Ревин количество товара (ед. изм.)

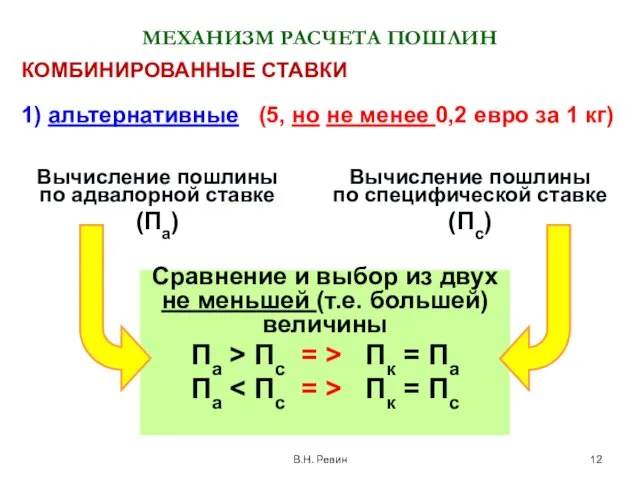

- 12. МЕХАНИЗМ РАСЧЕТА ПОШЛИН КОМБИНИРОВАННЫЕ СТАВКИ 1) альтернативные (5, но не менее 0,2 евро за 1 кг)

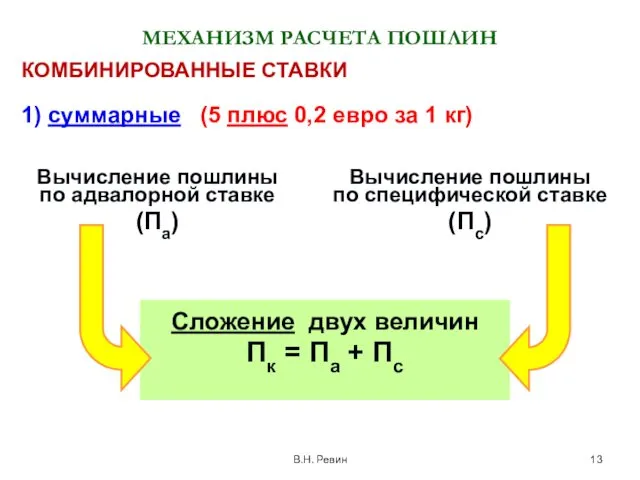

- 13. МЕХАНИЗМ РАСЧЕТА ПОШЛИН КОМБИНИРОВАННЫЕ СТАВКИ 1) суммарные (5 плюс 0,2 евро за 1 кг) В.Н. Ревин

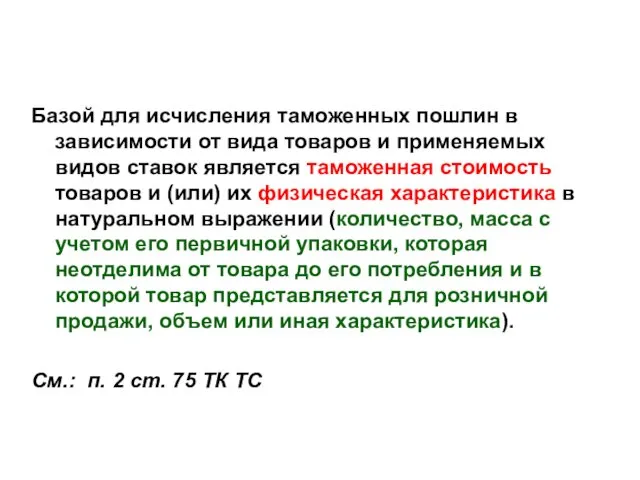

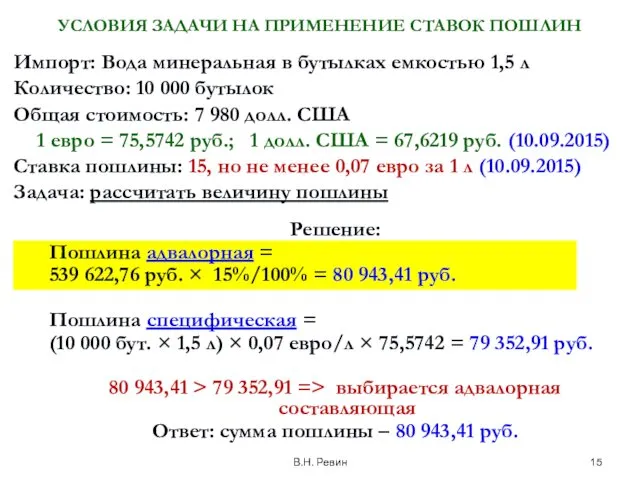

- 14. В.Н. Ревин Базой для исчисления таможенных пошлин в зависимости от вида товаров и применяемых видов ставок

- 15. В.Н. Ревин Решение: Пошлина адвалорная = 539 622,76 руб. × 15%/100% = 80 943,41 руб. Пошлина

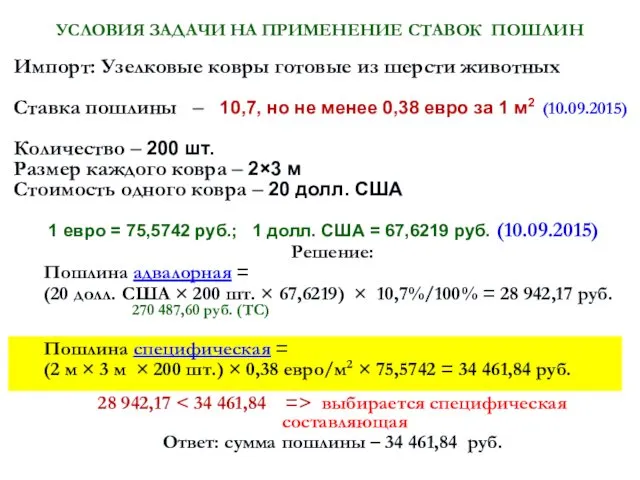

- 16. УСЛОВИЯ ЗАДАЧИ НА ПРИМЕНЕНИЕ СТАВОК ПОШЛИН Импорт: Узелковые ковры готовые из шерсти животных Ставка пошлины –

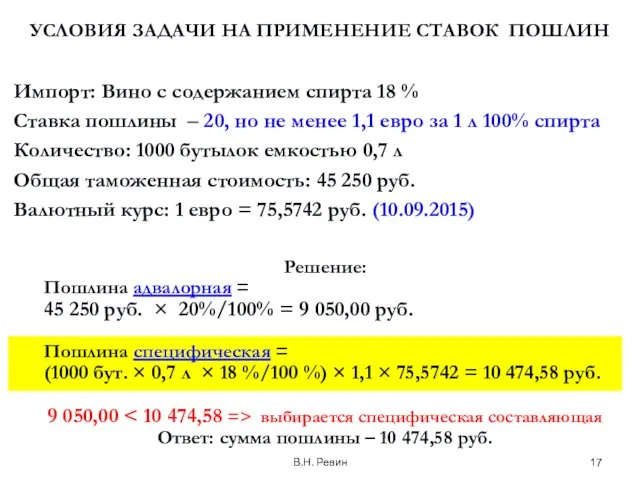

- 17. В.Н. Ревин УСЛОВИЯ ЗАДАЧИ НА ПРИМЕНЕНИЕ СТАВОК ПОШЛИН Импорт: Вино с содержанием спирта 18 % Ставка

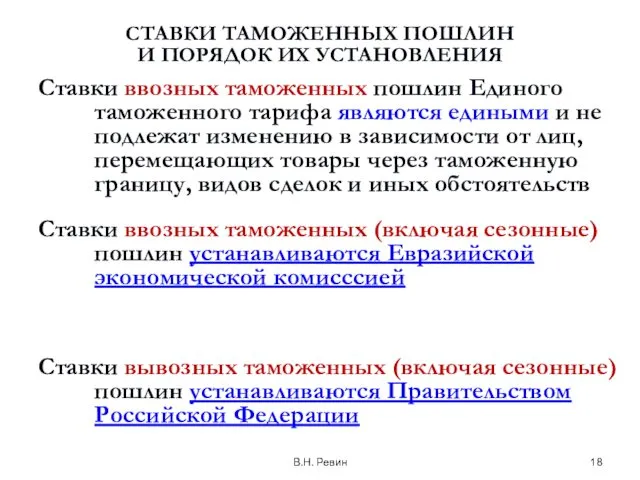

- 18. В.Н. Ревин СТАВКИ ТАМОЖЕННЫХ ПОШЛИН И ПОРЯДОК ИХ УСТАНОВЛЕНИЯ Ставки ввозных таможенных пошлин Единого таможенного тарифа

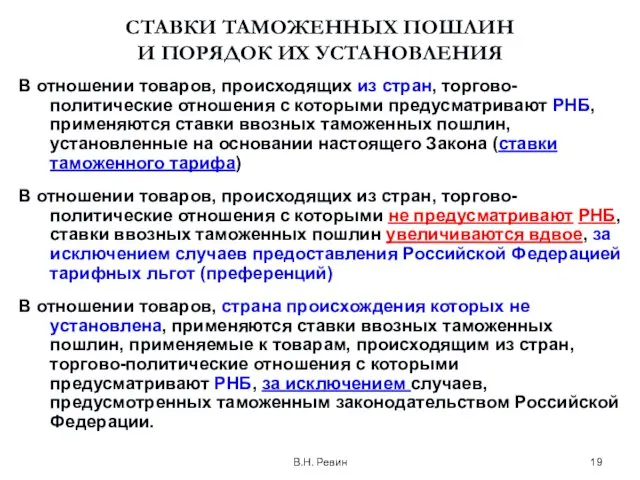

- 19. В.Н. Ревин СТАВКИ ТАМОЖЕННЫХ ПОШЛИН И ПОРЯДОК ИХ УСТАНОВЛЕНИЯ В отношении товаров, происходящих из стран, торгово-политические

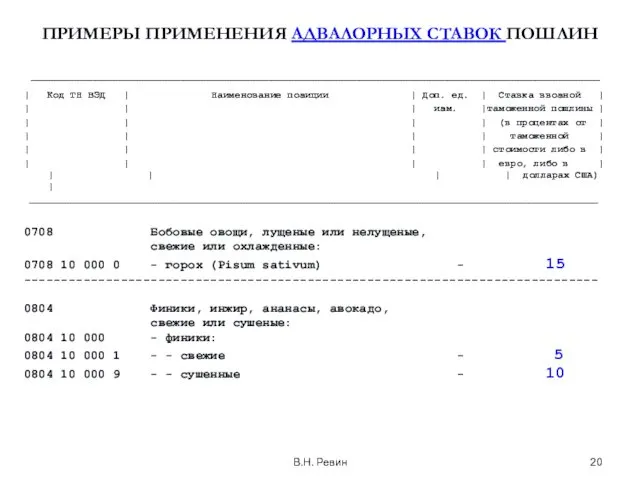

- 20. В.Н. Ревин ПРИМЕРЫ ПРИМЕНЕНИЯ АДВАЛОРНЫХ СТАВОК ПОШЛИН ————————————————————————————————————————————————————————————————————————————————————————————————— | Код ТН ВЭД | Наименование позиции |

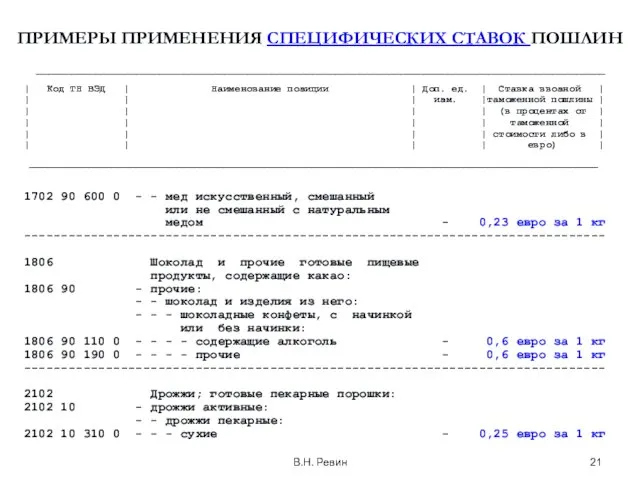

- 21. В.Н. Ревин ПРИМЕРЫ ПРИМЕНЕНИЯ СПЕЦИФИЧЕСКИХ СТАВОК ПОШЛИН ————————————————————————————————————————————————————————————————————————————————————————————————— | Код ТН ВЭД | Наименование позиции |

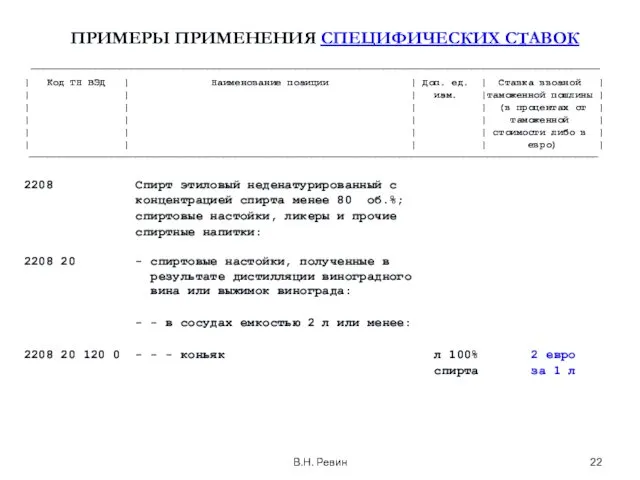

- 22. В.Н. Ревин ПРИМЕРЫ ПРИМЕНЕНИЯ СПЕЦИФИЧЕСКИХ СТАВОК ————————————————————————————————————————————————————————————————————————————————————————————————— | Код ТН ВЭД | Наименование позиции | Доп.

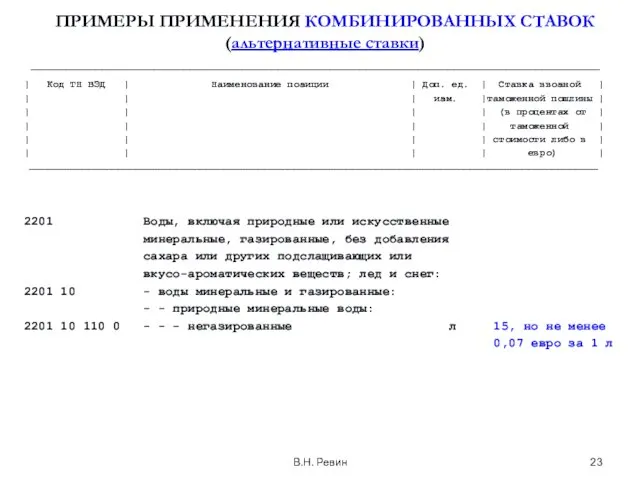

- 23. В.Н. Ревин ПРИМЕРЫ ПРИМЕНЕНИЯ КОМБИНИРОВАННЫХ СТАВОК (альтернативные ставки) ————————————————————————————————————————————————————————————————————————————————————————————————— | Код ТН ВЭД | Наименование позиции

- 24. В.Н. Ревин ————————————————————————————————————————————————————————————————————————————————————————————————— | Код ТН ВЭД | Наименование позиции | Доп. ед. | Ставка ввозной

- 25. В.Н. Ревин ПРИМЕРЫ ПРИМЕНЕНИЯ КОМБИНИРОВАННЫХ СТАВОК (суммарные ставки) ————————————————————————————————————————————————————————————————————————————————————————————————— | Код ТН ВЭД | Наименование позиции

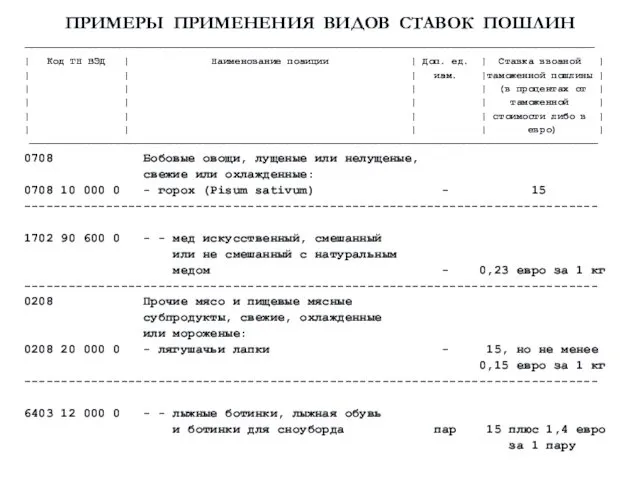

- 26. В.Н. Ревин ПРИМЕРЫ ПРИМЕНЕНИЯ ВИДОВ СТАВОК ПОШЛИН ————————————————————————————————————————————————————————————————————————————————————————————————— | Код ТН ВЭД | Наименование позиции |

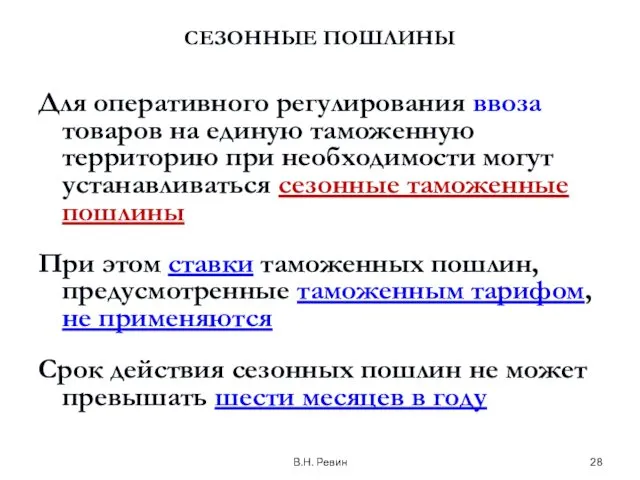

- 27. В.Н. Ревин СЕЗОННЫЕ ПОШЛИНЫ

- 28. В.Н. Ревин СЕЗОННЫЕ ПОШЛИНЫ Для оперативного регулирования ввоза товаров на единую таможенную территорию при необходимости могут

- 30. Скачать презентацию

В.Н. Ревин

СТРУКТУРА ЗАНЯТИЯ

Понятие и сущность таможенной пошлины

Виды и механизм применения

В.Н. Ревин

СТРУКТУРА ЗАНЯТИЯ

Понятие и сущность таможенной пошлины

Виды и механизм применения

В.Н. Ревин

ПОНЯТИЕ ТАМОЖЕННОЙ ПОШЛИНЫ

таможенная пошлина - обязательный платеж, взимаемый таможенными органами

В.Н. Ревин

ПОНЯТИЕ ТАМОЖЕННОЙ ПОШЛИНЫ

таможенная пошлина - обязательный платеж, взимаемый таможенными органами

В.Н. Ревин

ВИДЫ ПОШЛИН

ТАМОЖЕННЫЕ ПОШЛИНЫ

ОСОБЫЕ ПОШЛИНЫ

- ВВОЗНЫЕ

(ВКЛЮЧАЯ СЕЗОННЫЕ)

- ВЫВОЗНЫЕ

- СПЕЦИАЛЬНЫЕ

-

В.Н. Ревин

ВИДЫ ПОШЛИН

ТАМОЖЕННЫЕ ПОШЛИНЫ

ОСОБЫЕ ПОШЛИНЫ

- ВВОЗНЫЕ

(ВКЛЮЧАЯ СЕЗОННЫЕ)

- ВЫВОЗНЫЕ

- СПЕЦИАЛЬНЫЕ

-

В.Н. Ревин

СУЩНОСТЬ ТАМОЖЕННОЙ ПОШЛИНЫ

Самостоятельно написать формулу для определения вывозной таможенной пошлины

Таможенная

В.Н. Ревин

СУЩНОСТЬ ТАМОЖЕННОЙ ПОШЛИНЫ

Самостоятельно написать формулу для определения вывозной таможенной пошлины

Таможенная

В.Н. Ревин

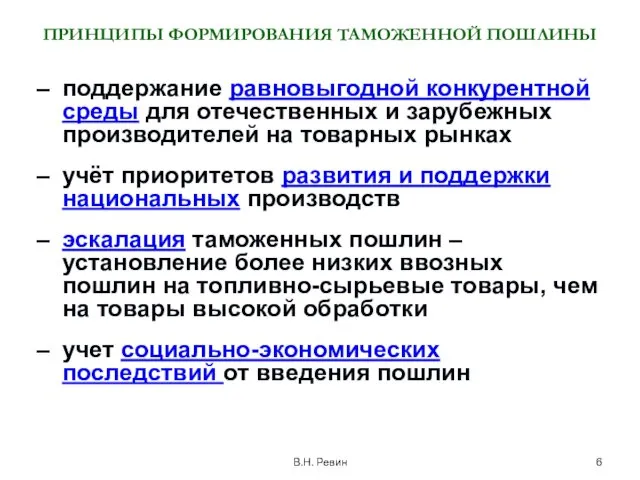

ПРИНЦИПЫ ФОРМИРОВАНИЯ ТАМОЖЕННОЙ ПОШЛИНЫ

поддержание равновыгодной конкурентной среды для отечественных и

В.Н. Ревин

ПРИНЦИПЫ ФОРМИРОВАНИЯ ТАМОЖЕННОЙ ПОШЛИНЫ

поддержание равновыгодной конкурентной среды для отечественных и

В.Н. Ревин

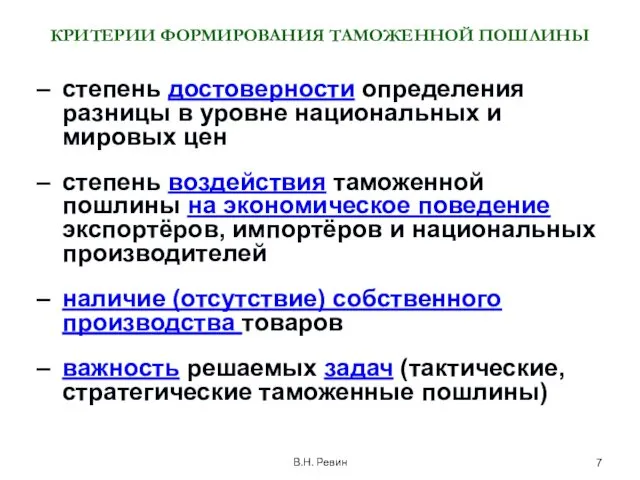

КРИТЕРИИ ФОРМИРОВАНИЯ ТАМОЖЕННОЙ ПОШЛИНЫ

степень достоверности определения разницы в уровне национальных

В.Н. Ревин

КРИТЕРИИ ФОРМИРОВАНИЯ ТАМОЖЕННОЙ ПОШЛИНЫ

степень достоверности определения разницы в уровне национальных

В.Н. Ревин

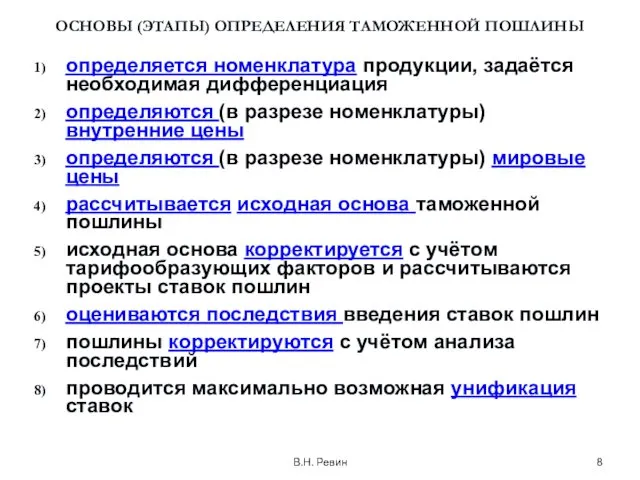

ОСНОВЫ (ЭТАПЫ) ОПРЕДЕЛЕНИЯ ТАМОЖЕННОЙ ПОШЛИНЫ

определяется номенклатура продукции, задаётся необходимая дифференциация

определяются

В.Н. Ревин

ОСНОВЫ (ЭТАПЫ) ОПРЕДЕЛЕНИЯ ТАМОЖЕННОЙ ПОШЛИНЫ

определяется номенклатура продукции, задаётся необходимая дифференциация

определяются

В.Н. Ревин

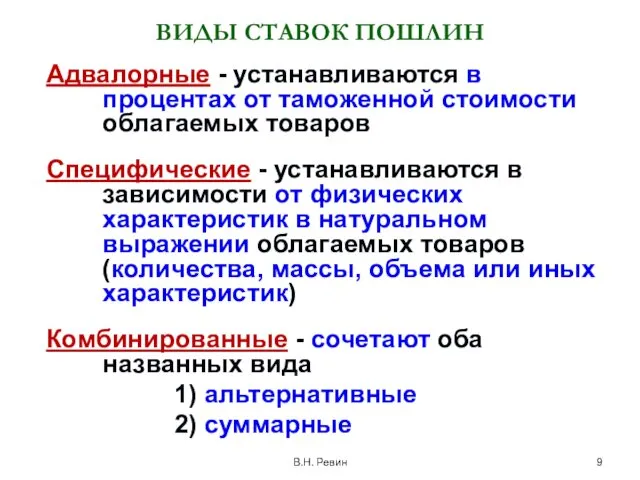

ВИДЫ СТАВОК ПОШЛИН

Адвалорные - устанавливаются в процентах от таможенной стоимости

В.Н. Ревин

ВИДЫ СТАВОК ПОШЛИН

Адвалорные - устанавливаются в процентах от таможенной стоимости

МЕХАНИЗМ РАСЧЕТА ПОШЛИН

АДВАЛОРНЫЕ СТАВКИ (5 %)

В.Н. Ревин

таможенная стоимость

(руб.)

Па

=

ставка (%)

100

МЕХАНИЗМ РАСЧЕТА ПОШЛИН

АДВАЛОРНЫЕ СТАВКИ (5 %)

В.Н. Ревин

таможенная стоимость

(руб.)

Па

=

ставка (%)

100

МЕХАНИЗМ РАСЧЕТА ПОШЛИН

СПЕЦИФИЧЕСКИЕ СТАВКИ (0,2 евро за 1 кг)

В.Н. Ревин

количество

товара

(ед.

МЕХАНИЗМ РАСЧЕТА ПОШЛИН

СПЕЦИФИЧЕСКИЕ СТАВКИ (0,2 евро за 1 кг)

В.Н. Ревин

количество

товара

(ед.

МЕХАНИЗМ РАСЧЕТА ПОШЛИН

КОМБИНИРОВАННЫЕ СТАВКИ

1) альтернативные (5, но не менее

МЕХАНИЗМ РАСЧЕТА ПОШЛИН

КОМБИНИРОВАННЫЕ СТАВКИ

1) альтернативные (5, но не менее

МЕХАНИЗМ РАСЧЕТА ПОШЛИН

КОМБИНИРОВАННЫЕ СТАВКИ

1) суммарные (5 плюс 0,2 евро

МЕХАНИЗМ РАСЧЕТА ПОШЛИН

КОМБИНИРОВАННЫЕ СТАВКИ

1) суммарные (5 плюс 0,2 евро

В.Н. Ревин

Базой для исчисления таможенных пошлин в зависимости от вида товаров

В.Н. Ревин

Базой для исчисления таможенных пошлин в зависимости от вида товаров

В.Н. Ревин

Решение:

Пошлина адвалорная =

539 622,76 руб. × 15%/100% = 80

В.Н. Ревин

Решение:

Пошлина адвалорная =

539 622,76 руб. × 15%/100% = 80

УСЛОВИЯ ЗАДАЧИ НА ПРИМЕНЕНИЕ СТАВОК ПОШЛИН

Импорт: Узелковые ковры готовые из шерсти

УСЛОВИЯ ЗАДАЧИ НА ПРИМЕНЕНИЕ СТАВОК ПОШЛИН

Импорт: Узелковые ковры готовые из шерсти

В.Н. Ревин

УСЛОВИЯ ЗАДАЧИ НА ПРИМЕНЕНИЕ СТАВОК ПОШЛИН

Импорт: Вино с содержанием спирта

В.Н. Ревин

УСЛОВИЯ ЗАДАЧИ НА ПРИМЕНЕНИЕ СТАВОК ПОШЛИН

Импорт: Вино с содержанием спирта

В.Н. Ревин

СТАВКИ ТАМОЖЕННЫХ ПОШЛИН

И ПОРЯДОК ИХ УСТАНОВЛЕНИЯ

Ставки ввозных таможенных пошлин

В.Н. Ревин

СТАВКИ ТАМОЖЕННЫХ ПОШЛИН

И ПОРЯДОК ИХ УСТАНОВЛЕНИЯ

Ставки ввозных таможенных пошлин

В.Н. Ревин

СТАВКИ ТАМОЖЕННЫХ ПОШЛИН

И ПОРЯДОК ИХ УСТАНОВЛЕНИЯ

В отношении товаров, происходящих

В.Н. Ревин

СТАВКИ ТАМОЖЕННЫХ ПОШЛИН

И ПОРЯДОК ИХ УСТАНОВЛЕНИЯ

В отношении товаров, происходящих

В.Н. Ревин

ПРИМЕРЫ ПРИМЕНЕНИЯ АДВАЛОРНЫХ СТАВОК ПОШЛИН

—————————————————————————————————————————————————————————————————————————————————————————————————

| Код ТН ВЭД

В.Н. Ревин

ПРИМЕРЫ ПРИМЕНЕНИЯ АДВАЛОРНЫХ СТАВОК ПОШЛИН

—————————————————————————————————————————————————————————————————————————————————————————————————

| Код ТН ВЭД

В.Н. Ревин

ПРИМЕРЫ ПРИМЕНЕНИЯ СПЕЦИФИЧЕСКИХ СТАВОК ПОШЛИН

—————————————————————————————————————————————————————————————————————————————————————————————————

| Код ТН ВЭД

В.Н. Ревин

ПРИМЕРЫ ПРИМЕНЕНИЯ СПЕЦИФИЧЕСКИХ СТАВОК ПОШЛИН

—————————————————————————————————————————————————————————————————————————————————————————————————

| Код ТН ВЭД

В.Н. Ревин

ПРИМЕРЫ ПРИМЕНЕНИЯ СПЕЦИФИЧЕСКИХ СТАВОК

—————————————————————————————————————————————————————————————————————————————————————————————————

| Код ТН ВЭД |

В.Н. Ревин

ПРИМЕРЫ ПРИМЕНЕНИЯ СПЕЦИФИЧЕСКИХ СТАВОК

—————————————————————————————————————————————————————————————————————————————————————————————————

| Код ТН ВЭД |

В.Н. Ревин

ПРИМЕРЫ ПРИМЕНЕНИЯ КОМБИНИРОВАННЫХ СТАВОК (альтернативные ставки)

—————————————————————————————————————————————————————————————————————————————————————————————————

| Код ТН

В.Н. Ревин

ПРИМЕРЫ ПРИМЕНЕНИЯ КОМБИНИРОВАННЫХ СТАВОК (альтернативные ставки)

—————————————————————————————————————————————————————————————————————————————————————————————————

| Код ТН

В.Н. Ревин

—————————————————————————————————————————————————————————————————————————————————————————————————

| Код ТН ВЭД | Наименование позиции |

В.Н. Ревин

—————————————————————————————————————————————————————————————————————————————————————————————————

| Код ТН ВЭД | Наименование позиции |

В.Н. Ревин

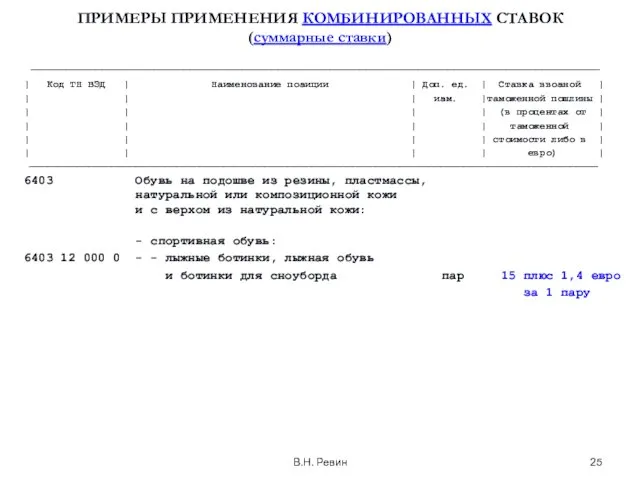

ПРИМЕРЫ ПРИМЕНЕНИЯ КОМБИНИРОВАННЫХ СТАВОК (суммарные ставки)

—————————————————————————————————————————————————————————————————————————————————————————————————

| Код ТН

В.Н. Ревин

ПРИМЕРЫ ПРИМЕНЕНИЯ КОМБИНИРОВАННЫХ СТАВОК (суммарные ставки)

—————————————————————————————————————————————————————————————————————————————————————————————————

| Код ТН

В.Н. Ревин

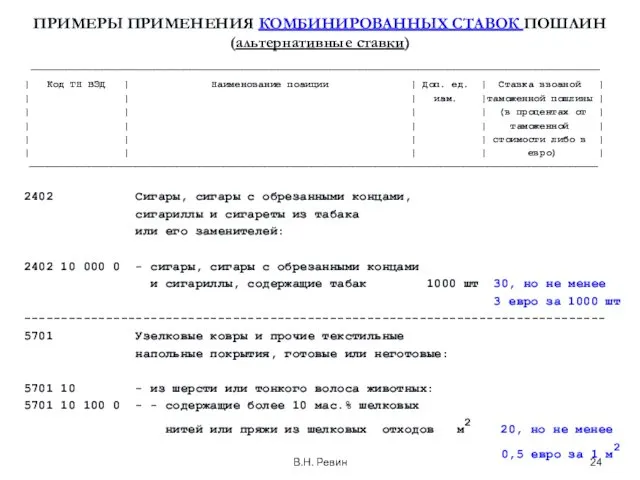

ПРИМЕРЫ ПРИМЕНЕНИЯ ВИДОВ СТАВОК ПОШЛИН

—————————————————————————————————————————————————————————————————————————————————————————————————

| Код ТН ВЭД

В.Н. Ревин

ПРИМЕРЫ ПРИМЕНЕНИЯ ВИДОВ СТАВОК ПОШЛИН

—————————————————————————————————————————————————————————————————————————————————————————————————

| Код ТН ВЭД

В.Н. Ревин

СЕЗОННЫЕ ПОШЛИНЫ

В.Н. Ревин

СЕЗОННЫЕ ПОШЛИНЫ

В.Н. Ревин

СЕЗОННЫЕ ПОШЛИНЫ

Для оперативного регулирования ввоза товаров на единую таможенную территорию

В.Н. Ревин

СЕЗОННЫЕ ПОШЛИНЫ

Для оперативного регулирования ввоза товаров на единую таможенную территорию

Теория потребительского выбора

Теория потребительского выбора Экономика Санкт-Петербурга

Экономика Санкт-Петербурга Стратегия социально-экономического развития муниципального образования муниципального района Удорский на период до 2020 года

Стратегия социально-экономического развития муниципального образования муниципального района Удорский на период до 2020 года Системный анализ и управление устойчивым развитием сложных систем (магистерская программа)

Системный анализ и управление устойчивым развитием сложных систем (магистерская программа) Экономика Древней Индии

Экономика Древней Индии Государственное управление трудовыми ресурсами. Трудовой потенциал общества

Государственное управление трудовыми ресурсами. Трудовой потенциал общества Устойчивое управление лесами: опыт зарубежных стран

Устойчивое управление лесами: опыт зарубежных стран урок экономики Расчет издержек и эффективности деятельности фирмы в 11 классе (профильный уровень)

урок экономики Расчет издержек и эффективности деятельности фирмы в 11 классе (профильный уровень) Инфляция: виды, причины, последствия

Инфляция: виды, причины, последствия Анализ экономических показателей на основе применения метода динамических рядов

Анализ экономических показателей на основе применения метода динамических рядов Стратегии социально-экономического развития макрорегионов РФ

Стратегии социально-экономического развития макрорегионов РФ Основные фонды

Основные фонды Компьютерные технологии 1С

Компьютерные технологии 1С Нормы естественной убыли продовольственных товаров

Нормы естественной убыли продовольственных товаров Поддержка кадрового потенциала в АПК. Закрепление молодых специалистов в сельскохозяйственном производстве

Поддержка кадрового потенциала в АПК. Закрепление молодых специалистов в сельскохозяйственном производстве Равновесие на денежном рынке

Равновесие на денежном рынке Методы комплексной оценки финансово-хозяйственной деятельности

Методы комплексной оценки финансово-хозяйственной деятельности Глобальная проблема бедности и отсталости

Глобальная проблема бедности и отсталости Фирмы в экономике, или КАК разбогатеть

Фирмы в экономике, или КАК разбогатеть Денежные знаки Великобритании

Денежные знаки Великобритании Особенности товарного рынка. Понятие инфраструктуры рынка. Основные элементы инфраструктурного рынка

Особенности товарного рынка. Понятие инфраструктуры рынка. Основные элементы инфраструктурного рынка Управление конкурентноспособностью

Управление конкурентноспособностью Прогноз места России в мировой экономике к 2030 г

Прогноз места России в мировой экономике к 2030 г Оценка эффективности инноваций

Оценка эффективности инноваций Региональная экономика

Региональная экономика Основы теории предельной полезности

Основы теории предельной полезности Государственная поддержка

Государственная поддержка Экономическое обоснование капиталовложений в строительство завода по производству ячеистого бетона автоклавного твердения

Экономическое обоснование капиталовложений в строительство завода по производству ячеистого бетона автоклавного твердения