- Себестоимость продукции. Тема 8

Содержание

- 2. Вопрос 1. Понятие себестоимости продукции и ее виды. Вопрос 2. Состав затрат, включаемых в себестоимость продукции.

- 3. СЕБЕСТОИМОСТЬ ПРОДУКЦИИ себестоимость продукции является не только экономической категорией, но и качественным показателем, т.к. она характеризует

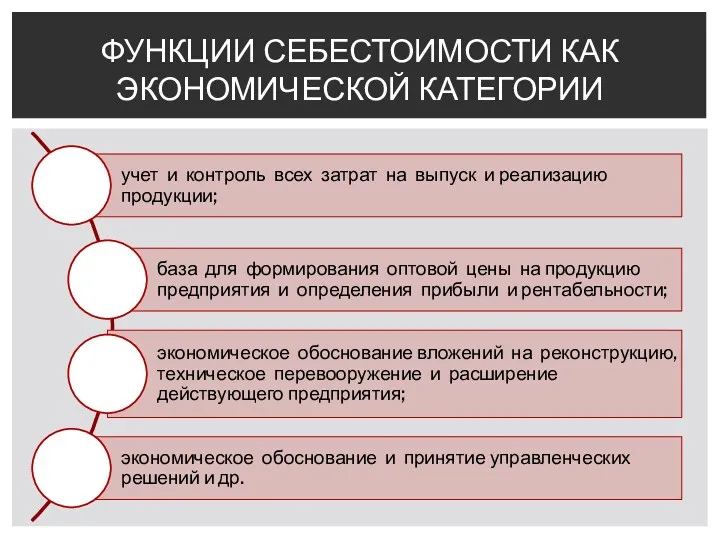

- 4. ФУНКЦИИ СЕБЕСТОИМОСТИ КАК ЭКОНОМИЧЕСКОЙ КАТЕГОРИИ

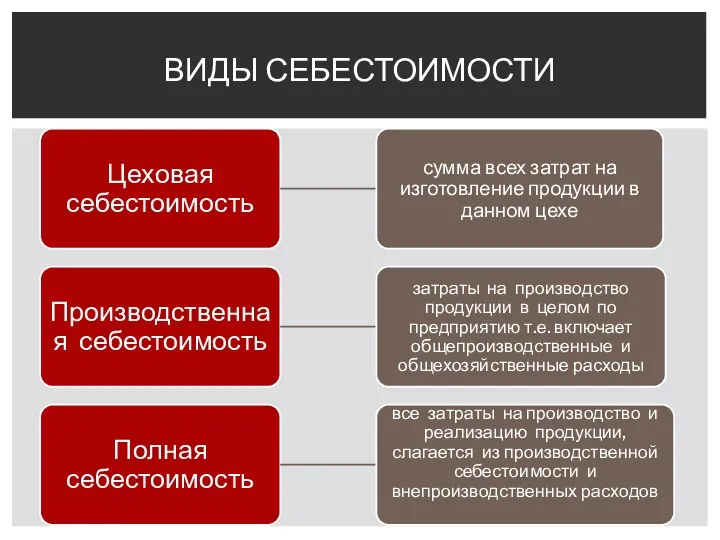

- 5. ВИДЫ СЕБЕСТОИМОСТИ

- 6. ФАКТОРЫ СТРУКТУРЫ СЕБЕСТОИМОСТИ

- 7. КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ

- 8. Смета затрат на производство – это затраты предприятия, связанные с основной деятельностью, за определенный период независимо

- 9. В смету затрат включаются все затраты основных и вспомогательных подразделений предприятия, участвующих в производстве промышленной продукции,

- 10. Смета затрат на производство используется при разработке финансового плана предприятия, для определения потребности в оборотных средствах,

- 11. ПРИМЕР СМЕТЫ ЗАТРАТ

- 12. На основе сметы затрат нельзя определить себестоимость единицы продукции. Эту задачу решает классификация затрат по статьям

- 13. Вопрос 4. Калькулирование себестоимости продукции Вопрос 5. Методы калькулирования себестоимости продукции Вопрос 6. Понятие и методы

- 14. Группировка затрат по статьям калькуляции отражает их состав в зависимости от направления (назначения) расходов (на производство

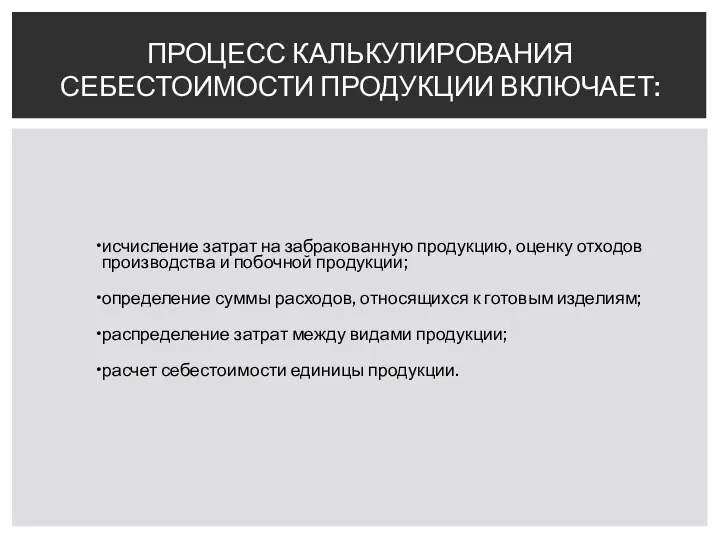

- 15. это система расчетов, с помощью которых определяется себестоимость всей проданной продукции и ее частей, себестоимость конкретных

- 16. исчисление затрат на забракованную продукцию, оценку отходов производства и побочной продукции; определение суммы расходов, относящихся к

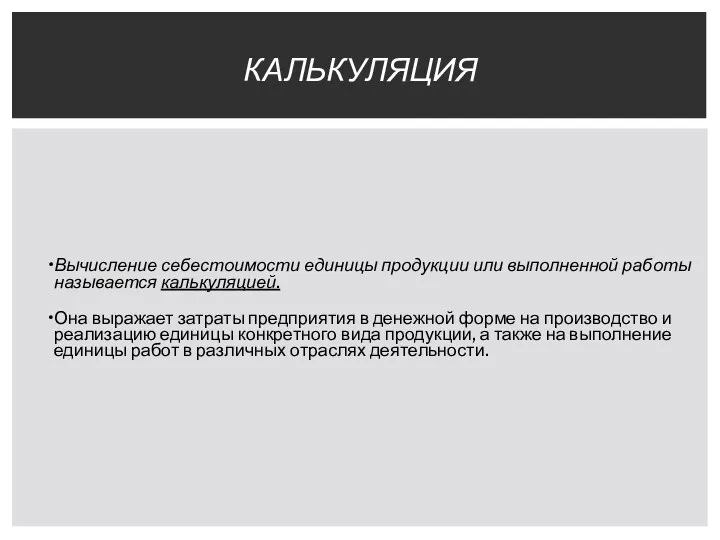

- 17. Вычисление себестоимости единицы продукции или выполненной работы называется калькуляцией. Она выражает затраты предприятия в денежной форме

- 18. ЗАТРАТЫ ПО ОТДЕЛЬНЫМ СТАТЬЯМ КАЛЬКУЛЯЦИИ ОПРЕДЕЛЯЮТСЯ В СЛЕДУЮЩЕМ ПОРЯДКЕ:

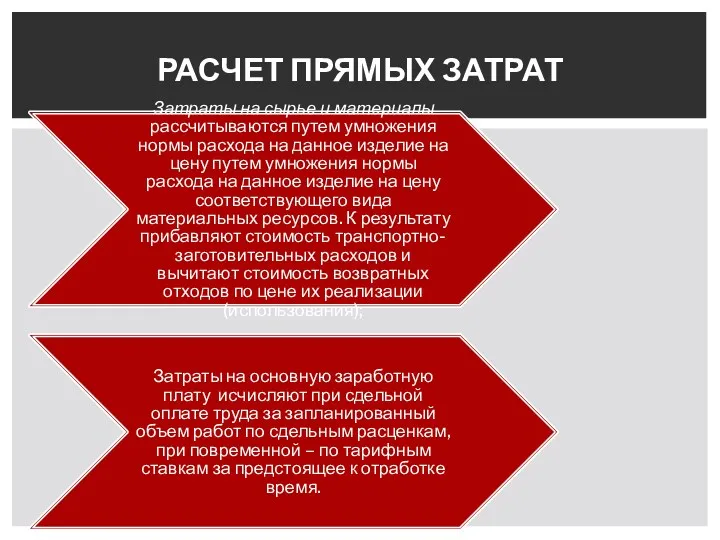

- 19. Затраты на сырье и материалы рассчитываются путем умножения нормы расхода на данное изделие на цену путем

- 20. Общепроизводственные (цеховые) и общехозяйственные расходы распределяются пропорционально основной заработной плате производственных рабочих. Коммерческие расходы распределяются на

- 21. себестоимость продукции включает только те затраты, которые непосредственно связаны с производством и продажей продукции. ИТАК,

- 22. Плановую калькуляцию составляют исходя из прогрессивных норм расхода сырья, материалов топлива, энергии, затрат труда. Эти нормы

- 23. Проектная калькуляция – определяется при подготовке производства продукции и предназначена для обоснования эффективности проектируемых новых производств

- 25. Скачать презентацию

Вопрос 1. Понятие себестоимости продукции и

ее виды.

Вопрос 2. Состав

Вопрос 1. Понятие себестоимости продукции и

ее виды.

Вопрос 2. Состав

СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

себестоимость продукции является не только экономической категорией, но и

СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

себестоимость продукции является не только экономической категорией, но и

ФУНКЦИИ СЕБЕСТОИМОСТИ КАК ЭКОНОМИЧЕСКОЙ КАТЕГОРИИ

ФУНКЦИИ СЕБЕСТОИМОСТИ КАК ЭКОНОМИЧЕСКОЙ КАТЕГОРИИ

ВИДЫ СЕБЕСТОИМОСТИ

ВИДЫ СЕБЕСТОИМОСТИ

ФАКТОРЫ СТРУКТУРЫ СЕБЕСТОИМОСТИ

ФАКТОРЫ СТРУКТУРЫ СЕБЕСТОИМОСТИ

КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ

КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ

Смета затрат на производство – это затраты предприятия, связанные с основной

Смета затрат на производство – это затраты предприятия, связанные с основной

В смету затрат включаются все затраты основных и вспомогательных подразделений предприятия,

В смету затрат включаются все затраты основных и вспомогательных подразделений предприятия,

Смета затрат на производство используется при разработке финансового плана предприятия, для

Смета затрат на производство используется при разработке финансового плана предприятия, для

ПРИМЕР СМЕТЫ ЗАТРАТ

ПРИМЕР СМЕТЫ ЗАТРАТ

На основе сметы затрат нельзя определить себестоимость единицы продукции.

Эту задачу

На основе сметы затрат нельзя определить себестоимость единицы продукции.

Эту задачу

Вопрос 4. Калькулирование себестоимости продукции

Вопрос 5. Методы калькулирования себестоимости продукции

Вопрос

Вопрос 4. Калькулирование себестоимости продукции

Вопрос 5. Методы калькулирования себестоимости продукции

Вопрос

Группировка затрат по статьям калькуляции отражает их состав в зависимости от

Группировка затрат по статьям калькуляции отражает их состав в зависимости от

это система расчетов, с помощью которых определяется себестоимость всей проданной продукции

это система расчетов, с помощью которых определяется себестоимость всей проданной продукции

исчисление затрат на забракованную продукцию, оценку отходов производства и побочной продукции;

исчисление затрат на забракованную продукцию, оценку отходов производства и побочной продукции;

Вычисление себестоимости единицы продукции или выполненной работы называется калькуляцией.

Она выражает затраты

Вычисление себестоимости единицы продукции или выполненной работы называется калькуляцией.

Она выражает затраты

ЗАТРАТЫ ПО ОТДЕЛЬНЫМ СТАТЬЯМ КАЛЬКУЛЯЦИИ ОПРЕДЕЛЯЮТСЯ В СЛЕДУЮЩЕМ ПОРЯДКЕ:

ЗАТРАТЫ ПО ОТДЕЛЬНЫМ СТАТЬЯМ КАЛЬКУЛЯЦИИ ОПРЕДЕЛЯЮТСЯ В СЛЕДУЮЩЕМ ПОРЯДКЕ:

Затраты на сырье и материалы рассчитываются путем умножения нормы расхода на

Затраты на сырье и материалы рассчитываются путем умножения нормы расхода на

Общепроизводственные (цеховые) и общехозяйственные расходы распределяются пропорционально основной заработной плате производственных

Общепроизводственные (цеховые) и общехозяйственные расходы распределяются пропорционально основной заработной плате производственных

себестоимость продукции включает только те затраты, которые непосредственно связаны с производством

себестоимость продукции включает только те затраты, которые непосредственно связаны с производством

Плановую калькуляцию составляют исходя из прогрессивных норм расхода сырья, материалов топлива,

Плановую калькуляцию составляют исходя из прогрессивных норм расхода сырья, материалов топлива,

Проектная калькуляция – определяется при подготовке производства продукции и предназначена для

Проектная калькуляция – определяется при подготовке производства продукции и предназначена для

Экономика Канады

Экономика Канады Цифровая экономика

Цифровая экономика Рынок труда и занятость населения

Рынок труда и занятость населения Инфляция. Антиинфляционная политика. (Тема 8)

Инфляция. Антиинфляционная политика. (Тема 8) Процессы глобализации в современном мире

Процессы глобализации в современном мире Рыночная экономика. Обществознание. 8 класс

Рыночная экономика. Обществознание. 8 класс Нарушения макроэкономического равновесия: инфляция и безработица. (Тема 3)

Нарушения макроэкономического равновесия: инфляция и безработица. (Тема 3) Виды предпринимательской деятельности

Виды предпринимательской деятельности О проекте стратегии социально-экономического развития Муниципального образования город Алапаевск

О проекте стратегии социально-экономического развития Муниципального образования город Алапаевск Интеграционные процессы в мире

Интеграционные процессы в мире Типы экономических систем и роль государства в мировой экономике

Типы экономических систем и роль государства в мировой экономике Циклы Кондратьева. К-циклы или К-волны

Циклы Кондратьева. К-циклы или К-волны Итоги социально-экономического развития города Глазова за 2017 год и задачи на 2018 год

Итоги социально-экономического развития города Глазова за 2017 год и задачи на 2018 год О новом законопроекте О развитии Арктической зоны Российской Федерации

О новом законопроекте О развитии Арктической зоны Российской Федерации Модель homo economicus Дж. М. Кейнса

Модель homo economicus Дж. М. Кейнса Экономическая история Испании

Экономическая история Испании Экономика. Товары и услуги. Ресурсы и потребности. 9 класс

Экономика. Товары и услуги. Ресурсы и потребности. 9 класс Основные модели рынка

Основные модели рынка Закон убывающей предельной полезности

Закон убывающей предельной полезности Введение в макроэкономику

Введение в макроэкономику Производство – основа экономики

Производство – основа экономики ОРГАНИЗАЦИОННЫЕ ФОРМЫ ТОРГОВЛИ

ОРГАНИЗАЦИОННЫЕ ФОРМЫ ТОРГОВЛИ Рынок труда. (Тема 9)

Рынок труда. (Тема 9) Потребности и ресурсы. Проблема выбора в экономике

Потребности и ресурсы. Проблема выбора в экономике Экономическая система общества. Типы экономических систем

Экономическая система общества. Типы экономических систем არსებული ეკონომიკური ურთიერთობები

არსებული ეკონომიკური ურთიერთობები Рыночная экономическая система

Рыночная экономическая система Идентификация рисков предприятия

Идентификация рисков предприятия