- Идентификация рисков предприятия

Содержание

- 2. Задание на повторение пройденного материала Можно ли риск в деятельности хозяйствующего субъекта свести к нулю? Почему?

- 3. 1. Понятие и основные этапы идентификации Риски, связанные с деятельностью предприятия, объективно неизбежны, поэтому первое условие

- 4. Основной целью идентификации рисков является составление полного перечня рисков, угрожающих бизнесу фирмы, жизни и здоровью ее

- 5. Для идентификации рисков хозяйственной организации профессиональный риск-менеджер должен: ♦ хорошо владеть методами и инструментами идентификации рисков;

- 6. Причинно-следственная связь между основными составляющими идентификации рисков

- 7. Этапы идентификации рисков: Выявление и анализ причин рисков Выявление факторов рисков предприятия Определение экспозиции рисков, т.е.

- 8. 2. Классификатор рисков Методической базой процесса идентификации рисков является классификация рисков. Научно обоснованная классификация риска позволяет

- 9. Виды деятельности, где возможно возникновение рисков:

- 11. Операционные риски – риски прямого или косвенного ущерба компании в результате неадекватных или не сработавших должным

- 12. Карта операционных рисков предприятия

- 13. Финансовые риски – риски, связанные с финансовой деятельностью предприятия. В качестве основных бизнес-процессов, определяющих классификацию финансовых

- 14. Карта финансовых рисков предприятия

- 15. Рыночные риски – риски, связанные с колебаниями рыночных факторов, таких как цен на сырье и готовую

- 16. Карта рыночных рисков предприятия

- 17. Общекорпоративные риски - риски, связанные с управлением предприятием, как коммерческой структуры, включают коммерческие, стратегические, правовые и

- 18. Карта общекорпоративных рисков предприятия

- 19. 3. Источники информации для идентификации рисков Источники информации могут быть объедены в группы: статистическая информация учетные

- 20. Внутренние источники информации: каталог факторов риска и рисковых ситуаций; личный опыт руководителей предприятия и специалистов группы

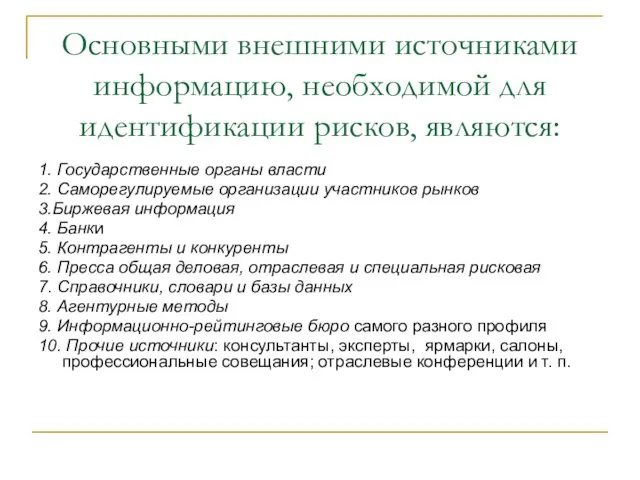

- 21. Основными внешними источниками информацию, необходимой для идентификации рисков, являются: 1. Государственные органы власти 2. Саморегулируемые организации

- 22. Интернет как средство получения информации Предприятие должно рассматривать Интернет как общедоступный информационный и коммуникационный ресурс. Интернет

- 23. Информация, необходимая для выявления рисков, может быть оценена с количественной, смысловой и ценностной точек зрения. Количество

- 24. 4. Методы идентификации рисков Система идентификации рисков

- 25. Методы идентификации рисков

- 26. 1. МЕТОДЫ СБОРА НОВОЙ ИНФОРМАЦИИ Анкетирование – опрос экспертов Собеседование с ключевым персоналом - интервьюирование Инспекционные

- 27. 1.1. Анкетирование Опросные листы – это подробный перечень вопросов, касающихся различных сфер деятельности предприятия, анализ ответов

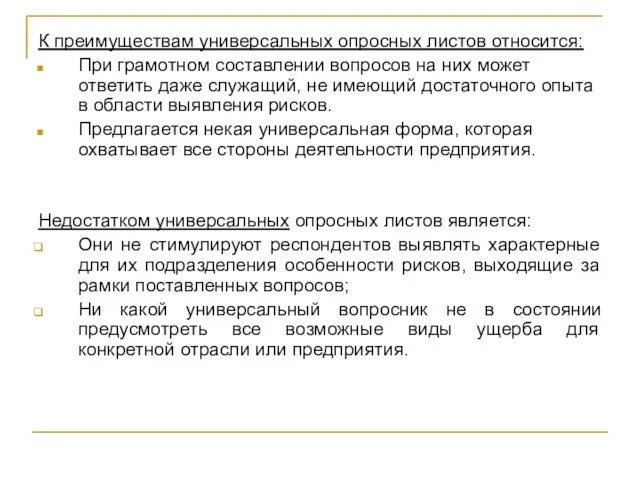

- 28. К преимуществам универсальных опросных листов относится: При грамотном составлении вопросов на них может ответить даже служащий,

- 29. Разделы опросного листа Американской ассоциации менеджеров

- 30. Цель – идентифицировать и оценить риски путем интервью подходящих квалифицированных специалистов. Собеседование позволяет в прямой беседе

- 31. 1.3. Инспекционные посещения Основные цели инспекционных посещений подразделения предприятия - это сбор дополнительной информации и проверка

- 32. 2. МЕТОДЫ МОДЕЛИРОВАНИЯ Моделирование развития рисковой ситуации. Моделирование развития организации. Моделирование взаимодействия подразделений Анализ структурных и

- 33. 2.1.Моделирование развития рисковой ситуации Схема развития рисковой ситуации

- 34. 2.2. Моделирование развития организации Уровень риска на разных этапах жизнедеятельности

- 35. Организационно-экономические особенности функционирования предприятия на различных этапах его жизненного цикла

- 36. Виды рисков на различных этапах ЖЦ

- 37. 2.3. Анализ структурных и потоковых карт и диаграмм Анализ структурных диаграмм позволяет выявить зоны возможного образования

- 38. Группы видов потоковых диаграмм

- 39. 2.4. Моделирование текущих операций организации Осуществляется путем построения логистической цепочки предприятия, отражающей все операции организации, начиная

- 40. Логистическая цепь

- 42. 2.5. Моделирование внешней среды Для выявления рисков исходящих из внешней среды предприятия, необходимо собирать, обрабатывать и

- 43. 3. МЕТОДЫ АНАЛИЗА ИМЕЮЩЕЙСЯ ИНФОРМАЦИИ Анализ документации Анализ произошедших на предприятии аварий Анализ индикаторов риска деятельности

- 44. 3.1.Анализ документации Проводится для ознакомления с имеющимися данными, их корректностью и достоверностью, анализа ожидаемого результата, ограничений,

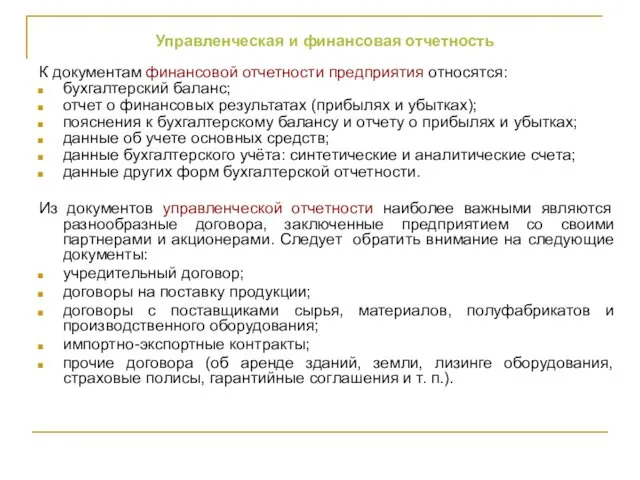

- 45. К документам финансовой отчетности предприятия относятся: бухгалтерский баланс; отчет о финансовых результатах (прибылях и убытках); пояснения

- 46. Анализ необходим для формирования стандартных процедур поведения подобных ситуациях и принятия решений для их быстрого устранения

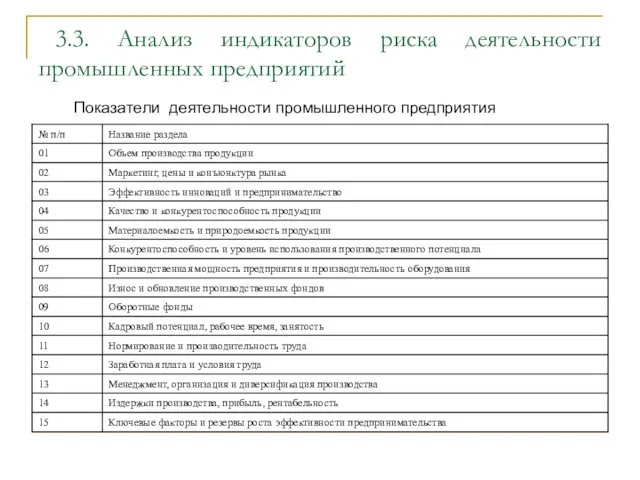

- 47. 3.3. Анализ индикаторов риска деятельности промышленных предприятий Показатели деятельности промышленного предприятия

- 48. 4. ЭВРИСТИЧЕСКИЕ МЕТОДЫ Риск-менеджмент имеет свою систему основных эвристических правил и приемов для принятия решений в

- 49. 6. Инструменты идентификации рисков Здравый смысл и опыт риск-менеджера Наблюдение за работой Дистанционный надзор РЕST (STEP)

- 50. РЕST – анализ внешней среды предприятия PEST – это аббревиатура четырех английских слов: P – Politicallegal

- 51. PEST–анализ факторов макросреды

- 52. Модель Портера

- 53. Мозговой штурм Цель – составить перечень возможных рисков для последующего отбора и анализа. Квалифицированным специалистам дают

- 54. Матрица БКГ

- 55. Морфологический анализ

- 56. Морфологическая цепочка ситуации «увеличение поставщиком цены сырья, используемого для производства основной продукции, поставляемого в логистическую систему,

- 57. СПАСИБО ЗА ВНИМАНИЕ !

- 59. Скачать презентацию

Задание на повторение пройденного материала

Можно ли риск в деятельности хозяйствующего субъекта

Задание на повторение пройденного материала

Можно ли риск в деятельности хозяйствующего субъекта

1. Понятие и основные этапы идентификации

Риски, связанные с деятельностью предприятия, объективно

1. Понятие и основные этапы идентификации

Риски, связанные с деятельностью предприятия, объективно

Основной целью идентификации рисков является составление полного перечня рисков, угрожающих бизнесу

Основной целью идентификации рисков является составление полного перечня рисков, угрожающих бизнесу

Для идентификации рисков хозяйственной организации профессиональный риск-менеджер должен:

♦ хорошо владеть методами

Для идентификации рисков хозяйственной организации профессиональный риск-менеджер должен:

♦ хорошо владеть методами

Причинно-следственная связь между основными составляющими идентификации рисков

Причинно-следственная связь между основными составляющими идентификации рисков

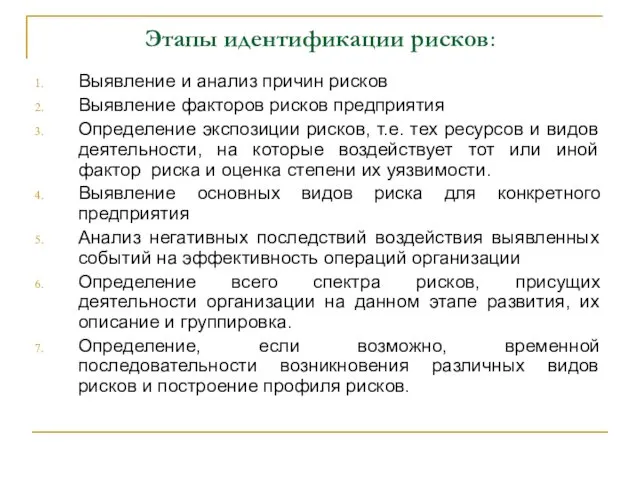

Этапы идентификации рисков:

Выявление и анализ причин рисков

Выявление факторов рисков предприятия

Определение экспозиции

Этапы идентификации рисков:

Выявление и анализ причин рисков

Выявление факторов рисков предприятия

Определение экспозиции

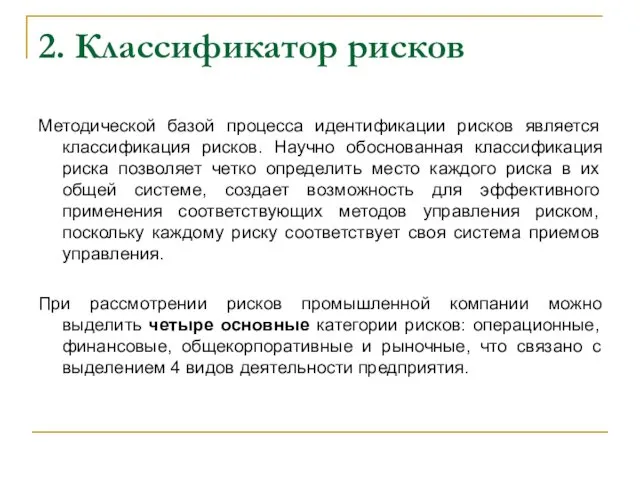

2. Классификатор рисков

Методической базой процесса идентификации рисков является классификация рисков.

2. Классификатор рисков

Методической базой процесса идентификации рисков является классификация рисков.

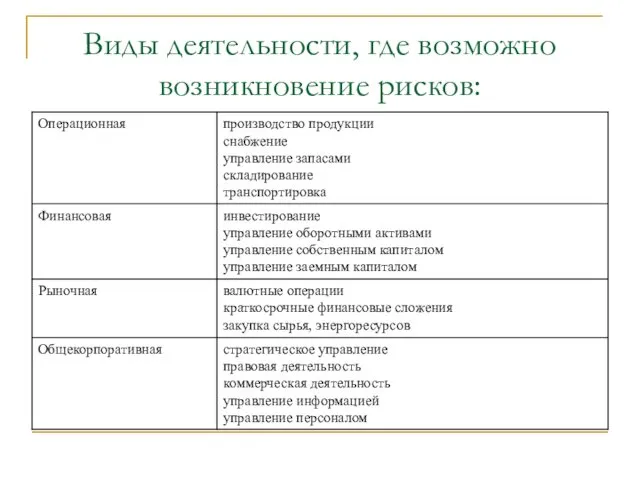

Виды деятельности, где возможно возникновение рисков:

Виды деятельности, где возможно возникновение рисков:

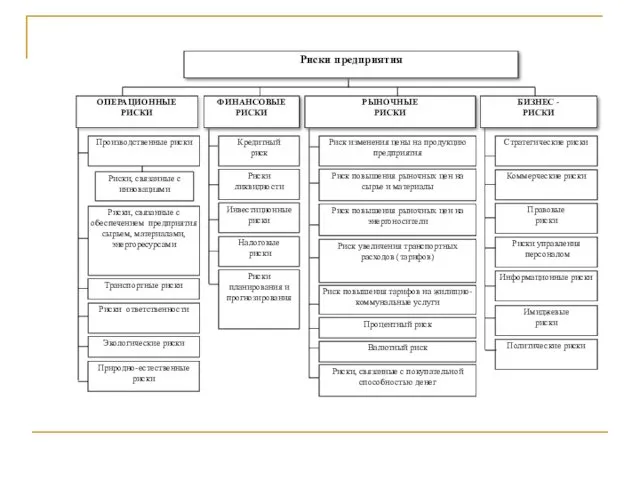

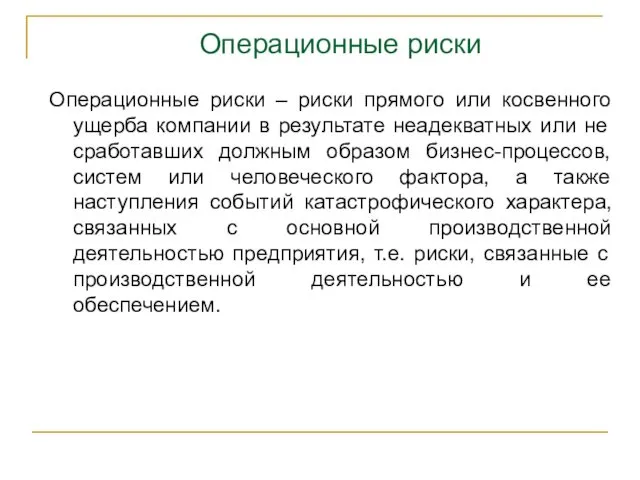

Операционные риски – риски прямого или косвенного ущерба компании в результате

Операционные риски – риски прямого или косвенного ущерба компании в результате

Карта операционных рисков предприятия

Карта операционных рисков предприятия

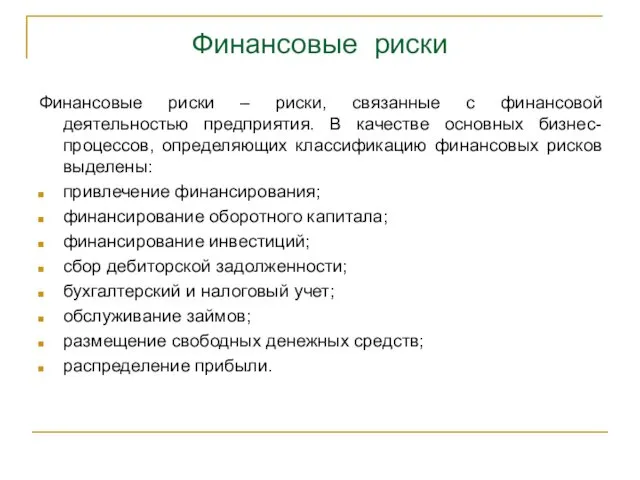

Финансовые риски – риски, связанные с финансовой деятельностью предприятия. В качестве

Финансовые риски – риски, связанные с финансовой деятельностью предприятия. В качестве

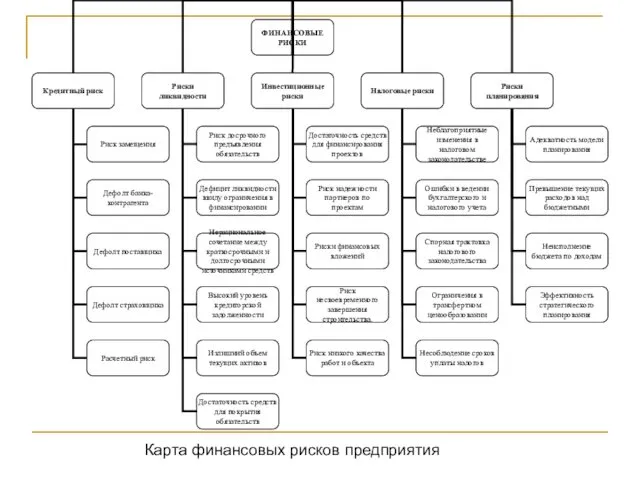

Карта финансовых рисков предприятия

Карта финансовых рисков предприятия

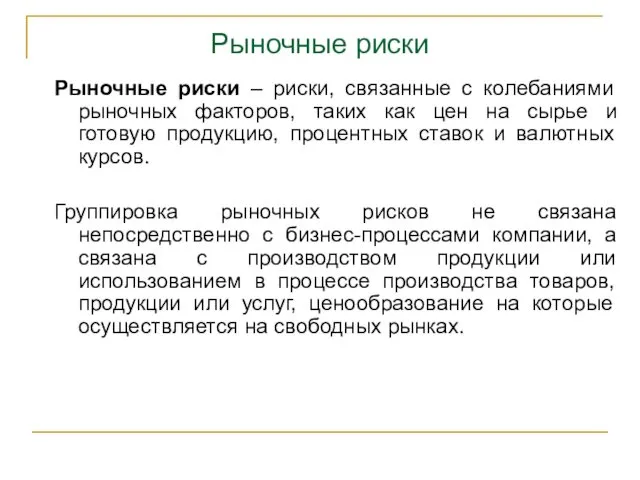

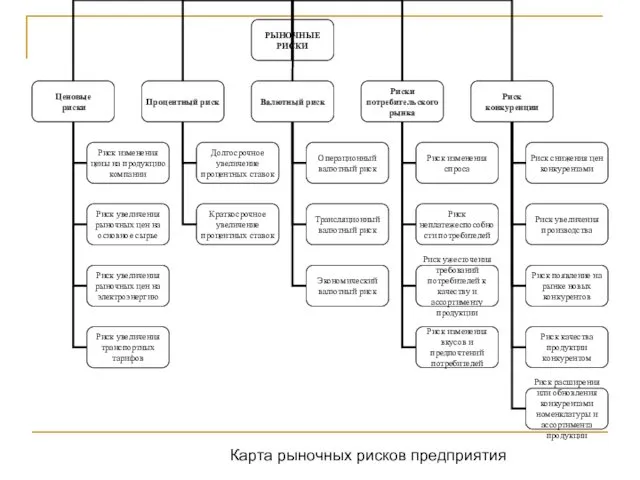

Рыночные риски – риски, связанные с колебаниями рыночных факторов, таких как

Рыночные риски – риски, связанные с колебаниями рыночных факторов, таких как

Карта рыночных рисков предприятия

Карта рыночных рисков предприятия

Общекорпоративные риски - риски, связанные с управлением предприятием, как коммерческой структуры,

Общекорпоративные риски - риски, связанные с управлением предприятием, как коммерческой структуры,

Карта общекорпоративных рисков предприятия

Карта общекорпоративных рисков предприятия

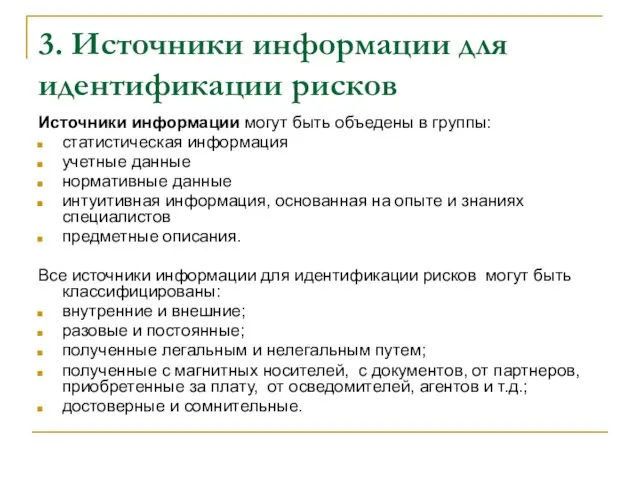

3. Источники информации для идентификации рисков

Источники информации могут быть объедены

3. Источники информации для идентификации рисков

Источники информации могут быть объедены

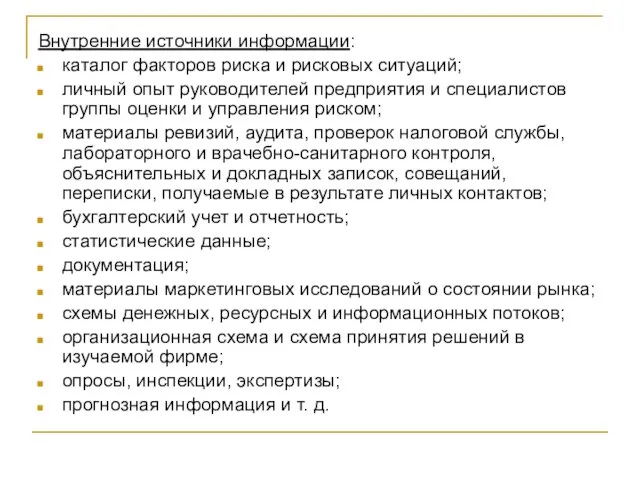

Внутренние источники информации:

каталог факторов риска и рисковых ситуаций;

личный опыт

Внутренние источники информации:

каталог факторов риска и рисковых ситуаций;

личный опыт

Основными внешними источниками информацию, необходимой для идентификации рисков, являются:

1. Государственные

Основными внешними источниками информацию, необходимой для идентификации рисков, являются:

1. Государственные

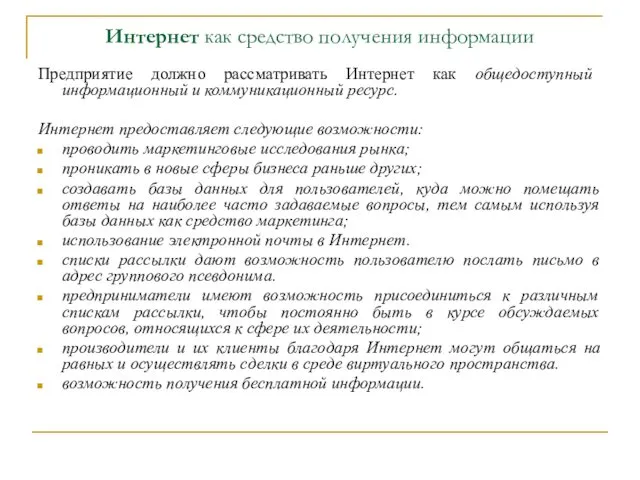

Интернет как средство получения информации

Предприятие должно рассматривать Интернет как общедоступный

Интернет как средство получения информации

Предприятие должно рассматривать Интернет как общедоступный

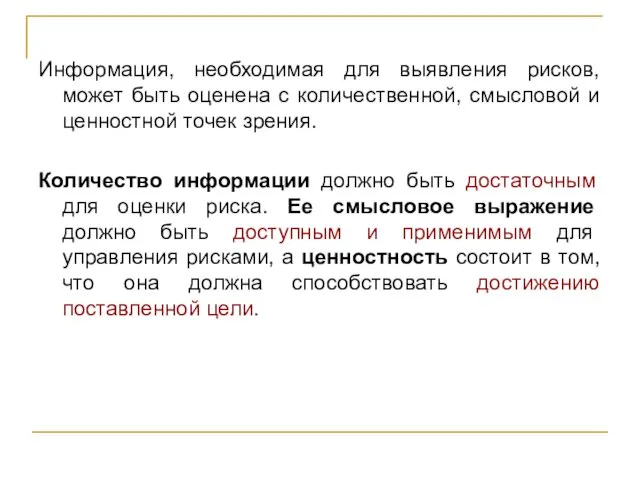

Информация, необходимая для выявления рисков, может быть оценена с количественной, смысловой

Информация, необходимая для выявления рисков, может быть оценена с количественной, смысловой

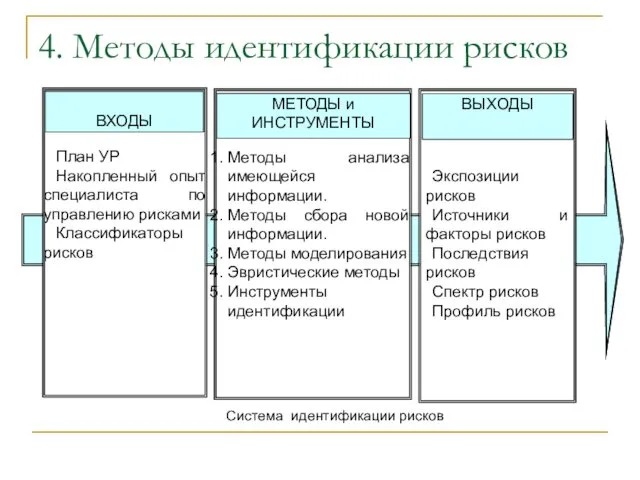

4. Методы идентификации рисков

Система идентификации рисков

4. Методы идентификации рисков

Система идентификации рисков

Методы идентификации рисков

Методы идентификации рисков

1. МЕТОДЫ СБОРА НОВОЙ ИНФОРМАЦИИ

Анкетирование – опрос экспертов

Собеседование с ключевым персоналом

1. МЕТОДЫ СБОРА НОВОЙ ИНФОРМАЦИИ

Анкетирование – опрос экспертов

Собеседование с ключевым персоналом

1.1. Анкетирование

Опросные листы – это подробный перечень вопросов, касающихся различных сфер

1.1. Анкетирование

Опросные листы – это подробный перечень вопросов, касающихся различных сфер

К преимуществам универсальных опросных листов относится:

При грамотном составлении вопросов на

К преимуществам универсальных опросных листов относится:

При грамотном составлении вопросов на

Разделы опросного листа Американской ассоциации менеджеров

Разделы опросного листа Американской ассоциации менеджеров

Цель – идентифицировать и оценить риски путем интервью подходящих квалифицированных специалистов.

Собеседование

Собеседование

1.3. Инспекционные посещения

Основные цели инспекционных посещений подразделения предприятия - это сбор

1.3. Инспекционные посещения

Основные цели инспекционных посещений подразделения предприятия - это сбор

2. МЕТОДЫ МОДЕЛИРОВАНИЯ

Моделирование развития рисковой ситуации.

Моделирование развития организации.

Моделирование взаимодействия

2. МЕТОДЫ МОДЕЛИРОВАНИЯ

Моделирование развития рисковой ситуации.

Моделирование развития организации.

Моделирование взаимодействия

2.1.Моделирование развития рисковой ситуации

Схема развития рисковой ситуации

2.1.Моделирование развития рисковой ситуации

Схема развития рисковой ситуации

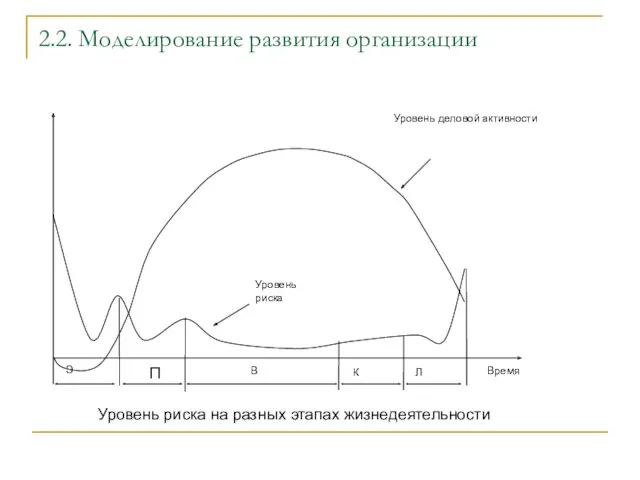

2.2. Моделирование развития организации

Уровень риска на разных этапах жизнедеятельности

2.2. Моделирование развития организации

Уровень риска на разных этапах жизнедеятельности

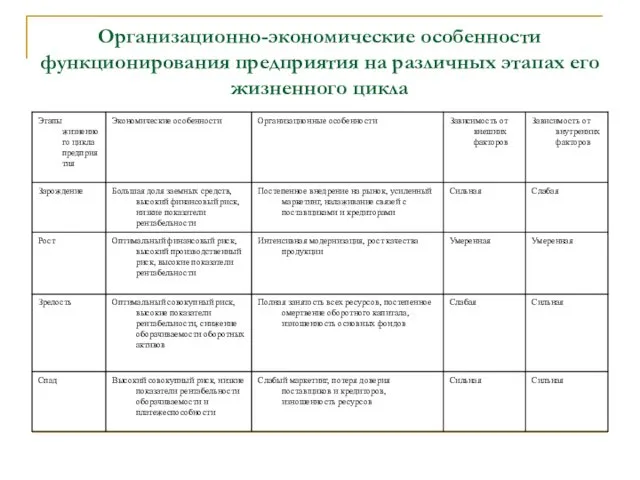

Организационно-экономические особенности функционирования предприятия на различных этапах его жизненного цикла

Организационно-экономические особенности функционирования предприятия на различных этапах его жизненного цикла

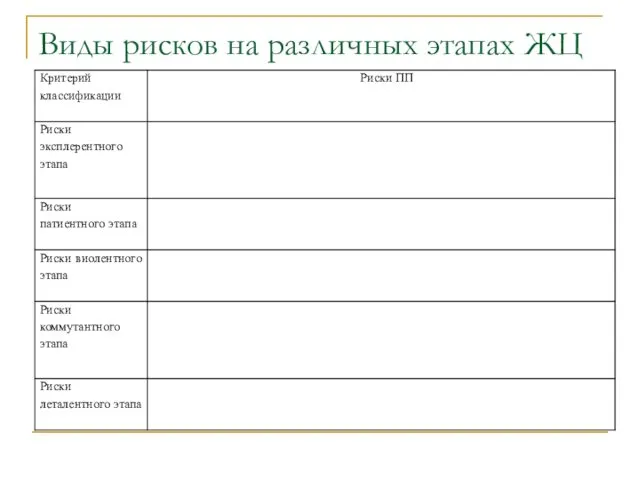

Виды рисков на различных этапах ЖЦ

Виды рисков на различных этапах ЖЦ

2.3. Анализ структурных и потоковых карт и диаграмм

Анализ структурных диаграмм позволяет

2.3. Анализ структурных и потоковых карт и диаграмм

Анализ структурных диаграмм позволяет

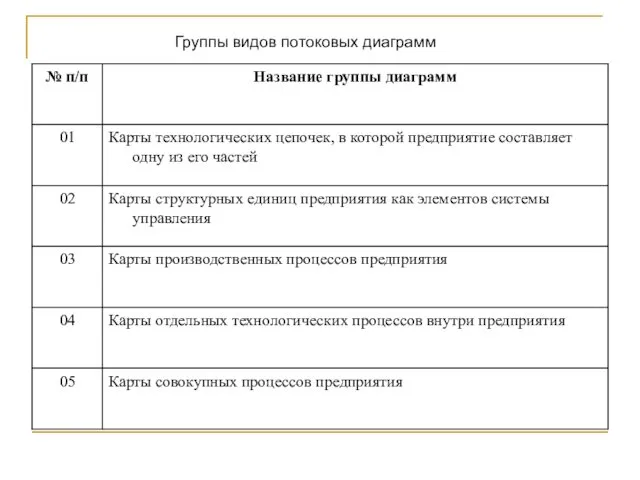

Группы видов потоковых диаграмм

Группы видов потоковых диаграмм

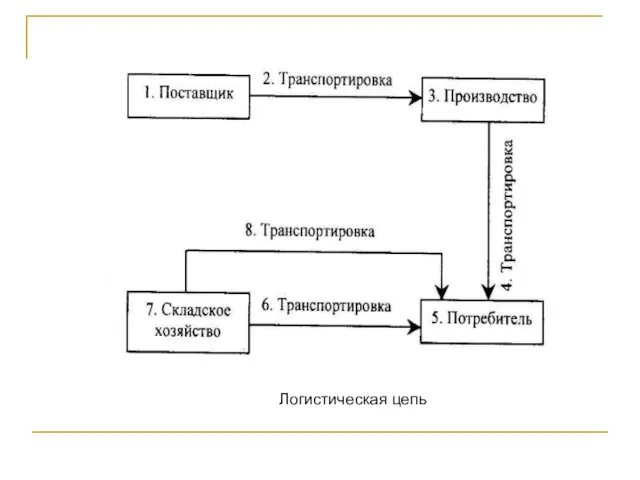

2.4. Моделирование текущих операций организации

Осуществляется путем построения логистической цепочки предприятия, отражающей

2.4. Моделирование текущих операций организации

Осуществляется путем построения логистической цепочки предприятия, отражающей

Логистическая цепь

Логистическая цепь

2.5. Моделирование внешней среды

Для выявления рисков исходящих из внешней среды предприятия,

2.5. Моделирование внешней среды

Для выявления рисков исходящих из внешней среды предприятия,

3. МЕТОДЫ АНАЛИЗА ИМЕЮЩЕЙСЯ ИНФОРМАЦИИ

Анализ документации

Анализ произошедших на предприятии

3. МЕТОДЫ АНАЛИЗА ИМЕЮЩЕЙСЯ ИНФОРМАЦИИ

Анализ документации

Анализ произошедших на предприятии

3.1.Анализ документации

Проводится для ознакомления с имеющимися данными, их корректностью и

3.1.Анализ документации

Проводится для ознакомления с имеющимися данными, их корректностью и

К документам финансовой отчетности предприятия относятся:

бухгалтерский баланс;

отчет о финансовых результатах (прибылях

К документам финансовой отчетности предприятия относятся:

бухгалтерский баланс;

отчет о финансовых результатах (прибылях

Анализ необходим для формирования стандартных процедур поведения подобных ситуациях и принятия

Анализ необходим для формирования стандартных процедур поведения подобных ситуациях и принятия

3.3. Анализ индикаторов риска деятельности промышленных предприятий

Показатели деятельности промышленного предприятия

3.3. Анализ индикаторов риска деятельности промышленных предприятий

Показатели деятельности промышленного предприятия

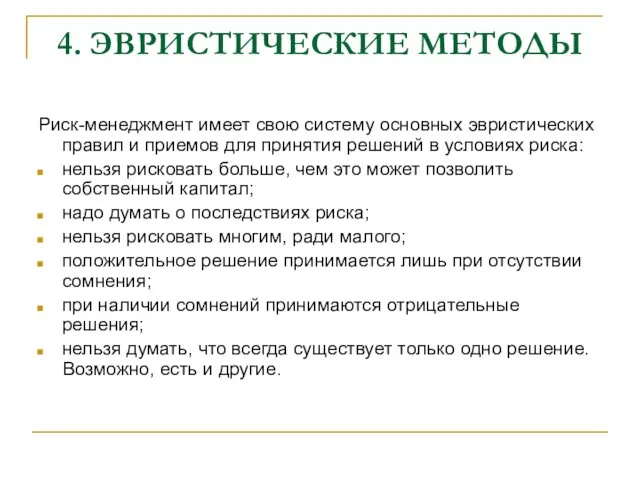

4. ЭВРИСТИЧЕСКИЕ МЕТОДЫ

Риск-менеджмент имеет свою систему основных эвристических правил и

4. ЭВРИСТИЧЕСКИЕ МЕТОДЫ

Риск-менеджмент имеет свою систему основных эвристических правил и

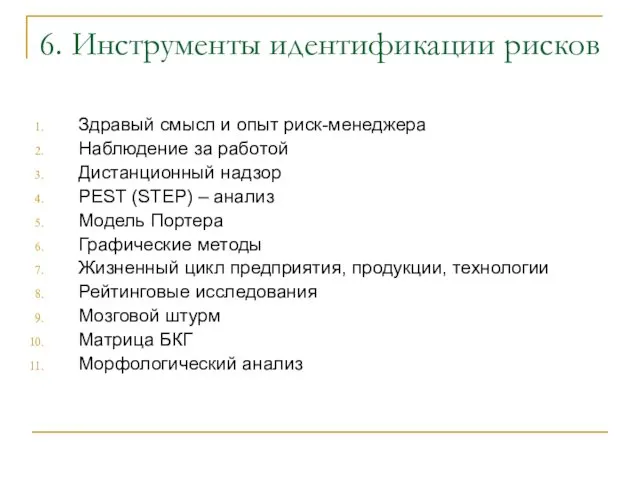

6. Инструменты идентификации рисков

Здравый смысл и опыт риск-менеджера

Наблюдение за работой

Дистанционный надзор

РЕST

6. Инструменты идентификации рисков

Здравый смысл и опыт риск-менеджера

Наблюдение за работой

Дистанционный надзор

РЕST

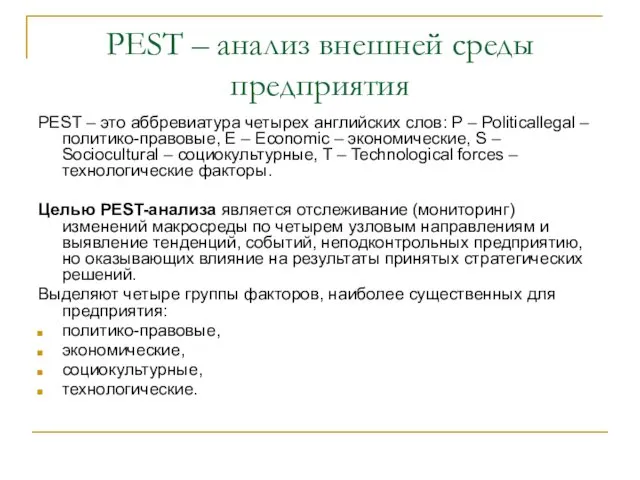

РЕST – анализ внешней среды предприятия

PEST – это аббревиатура четырех английских

РЕST – анализ внешней среды предприятия

PEST – это аббревиатура четырех английских

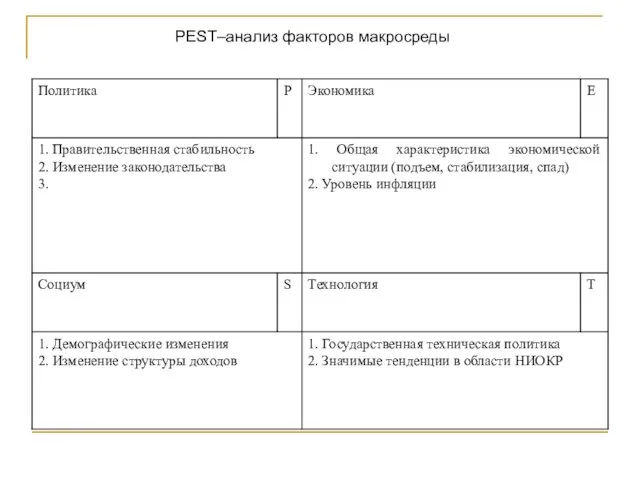

PEST–анализ факторов макросреды

PEST–анализ факторов макросреды

Модель Портера

Модель Портера

Мозговой штурм

Цель – составить перечень возможных рисков для последующего отбора и

Мозговой штурм

Цель – составить перечень возможных рисков для последующего отбора и

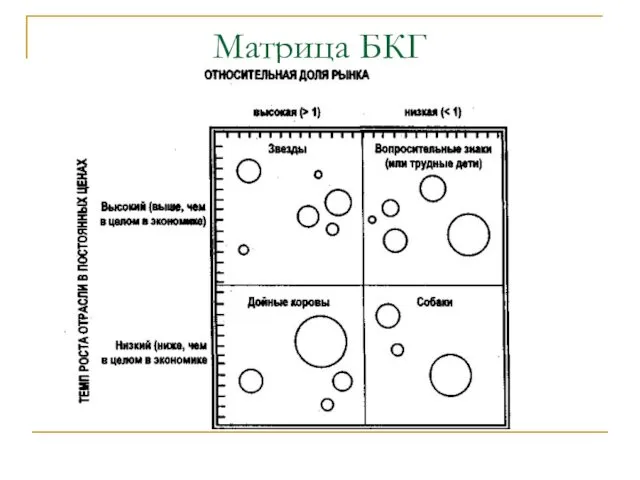

Матрица БКГ

Матрица БКГ

Морфологический анализ

Морфологический анализ

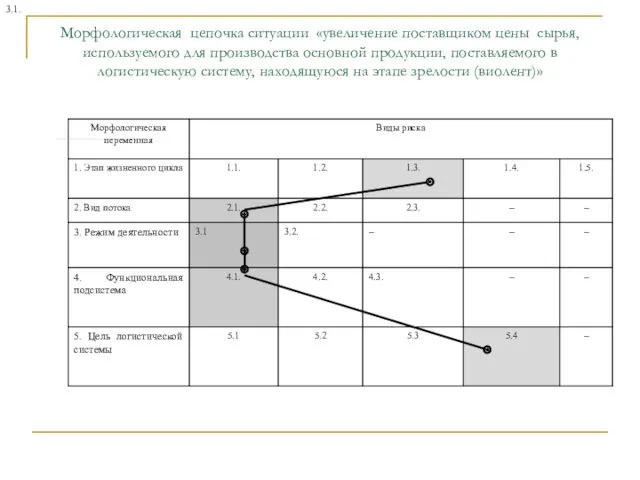

Морфологическая цепочка ситуации «увеличение поставщиком цены сырья, используемого для производства основной

Морфологическая цепочка ситуации «увеличение поставщиком цены сырья, используемого для производства основной

СПАСИБО ЗА ВНИМАНИЕ !

СПАСИБО ЗА ВНИМАНИЕ !

Предмет и методы экономической теории

Предмет и методы экономической теории Система показателей и признаков в таможенной статистике

Система показателей и признаков в таможенной статистике Диагностика социально-экономического развития Приволжского федерального округа

Диагностика социально-экономического развития Приволжского федерального округа Показатели, которые необходимо прогнозировать в сфере ЖКХ и транспорт

Показатели, которые необходимо прогнозировать в сфере ЖКХ и транспорт Өнеркәсіп географиясы

Өнеркәсіп географиясы Макроэкономика. Инфляция. Лекция 9

Макроэкономика. Инфляция. Лекция 9 Государственное регулирование экономики

Государственное регулирование экономики Экономика региона (Самарская область)

Экономика региона (Самарская область) Особенности формирования и механизм функционирования рынка труда

Особенности формирования и механизм функционирования рынка труда Структура движения цены. Виды рынков. Фазы рынка с точки зрения объемов. (Занятие 1)

Структура движения цены. Виды рынков. Фазы рынка с точки зрения объемов. (Занятие 1) Управление качеством. FMEA-анализ. Анализ видов и последствий потенциальных отказов

Управление качеством. FMEA-анализ. Анализ видов и последствий потенциальных отказов Хозяйство Австралии

Хозяйство Австралии Прогноз объема перевозок в Уральском Федеральном округе

Прогноз объема перевозок в Уральском Федеральном округе Деньги. Валюта

Деньги. Валюта Проблема бедности

Проблема бедности Объекты и субъекты экономических отношений в сфере ЖКХ

Объекты и субъекты экономических отношений в сфере ЖКХ Международная миграция рабочей силы

Международная миграция рабочей силы Планирование деятельности компаний-участников международного бизнеса. (Тема 6)

Планирование деятельности компаний-участников международного бизнеса. (Тема 6) Интерактивная игра. Энергосбережение – дело для всех – польза для каждого

Интерактивная игра. Энергосбережение – дело для всех – польза для каждого Макроэкономическая ситуация в Республике Беларусь

Макроэкономическая ситуация в Республике Беларусь Экономическое мышление. Семинар. (Лекция 2)

Экономическое мышление. Семинар. (Лекция 2) Всероссийская научно-практическая конференция студентов и молодых ученых Актуальные проблемы экономической теории

Всероссийская научно-практическая конференция студентов и молодых ученых Актуальные проблемы экономической теории Стратегическое и текущее планирование хозяйственной деятельности предприятия. Тема 9

Стратегическое и текущее планирование хозяйственной деятельности предприятия. Тема 9 Рынок труда в Алтайском крае

Рынок труда в Алтайском крае Население и трудовые ресурсы Центральной России

Население и трудовые ресурсы Центральной России Инфляция и семейная экономика

Инфляция и семейная экономика Рекомендація МОП № 204 щодо переходу від неформальної до формальної економіки до 2015 року

Рекомендація МОП № 204 щодо переходу від неформальної до формальної економіки до 2015 року Матричные методы стратегического анализа

Матричные методы стратегического анализа