- Система цен и их классификация

Содержание

- 2. Тема 2. Система цен и их классификация 2.1. Понятие системы цен; 2.2. Классификация цен; 2.3. Состав

- 3. 2.1. Понятие системы цен Система цен – совокупность действующих в экономике и взаимосвязанных цен. Причины взаимосвязанности

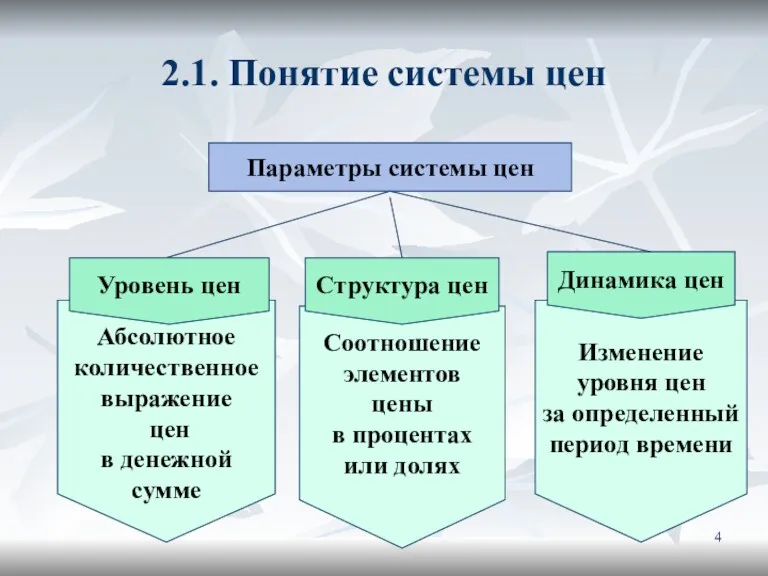

- 4. 2.1. Понятие системы цен Параметры системы цен Абсолютное количественное выражение цен в денежной сумме Соотношение элементов

- 5. 2.2. Классификация цен Оптовые цены – по которым предприятия реализуют продукцию другим предприятиям, обычно крупными партиями

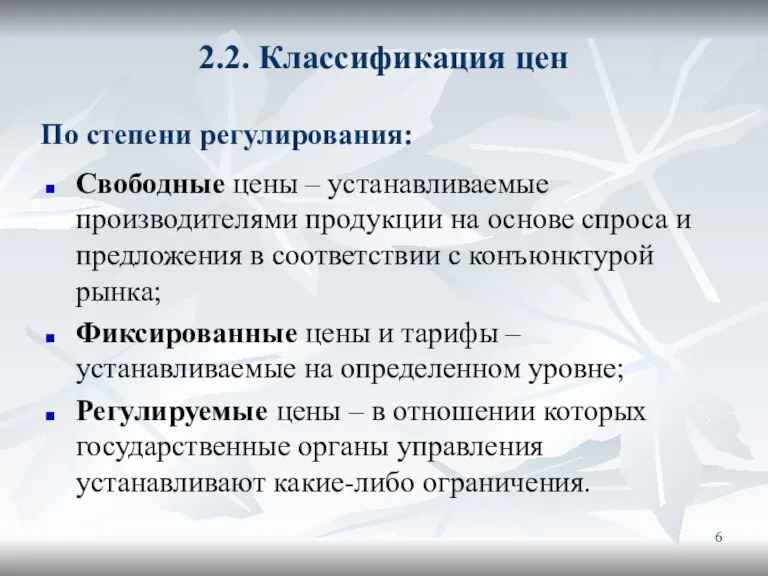

- 6. 2.2. Классификация цен Свободные цены – устанавливаемые производителями продукции на основе спроса и предложения в соответствии

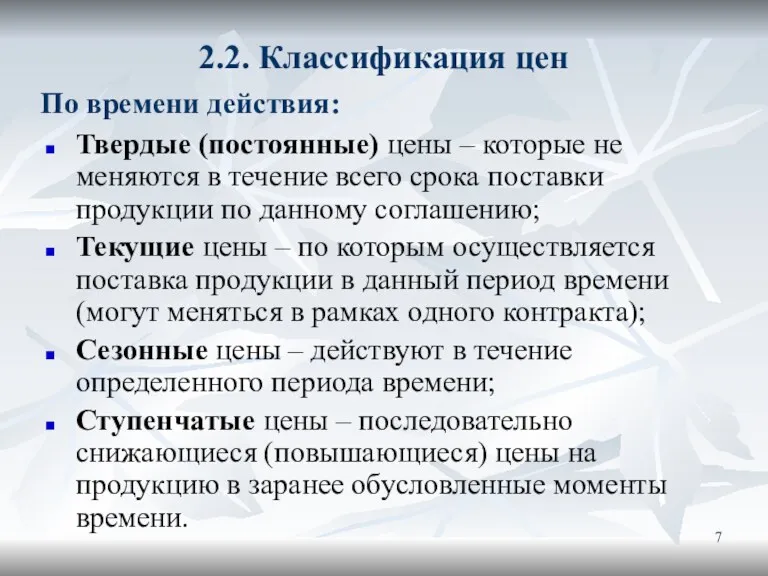

- 7. 2.2. Классификация цен Твердые (постоянные) цены – которые не меняются в течение всего срока поставки продукции

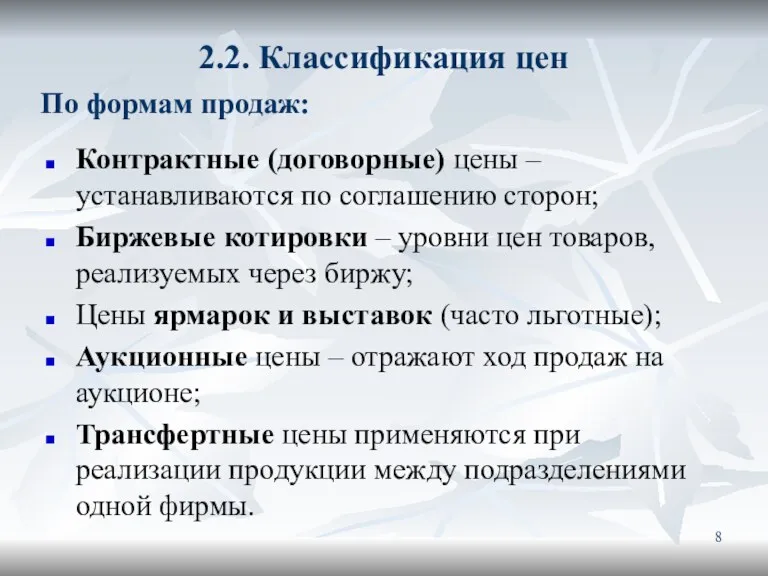

- 8. 2.2. Классификация цен Контрактные (договорные) цены – устанавливаются по соглашению сторон; Биржевые котировки – уровни цен

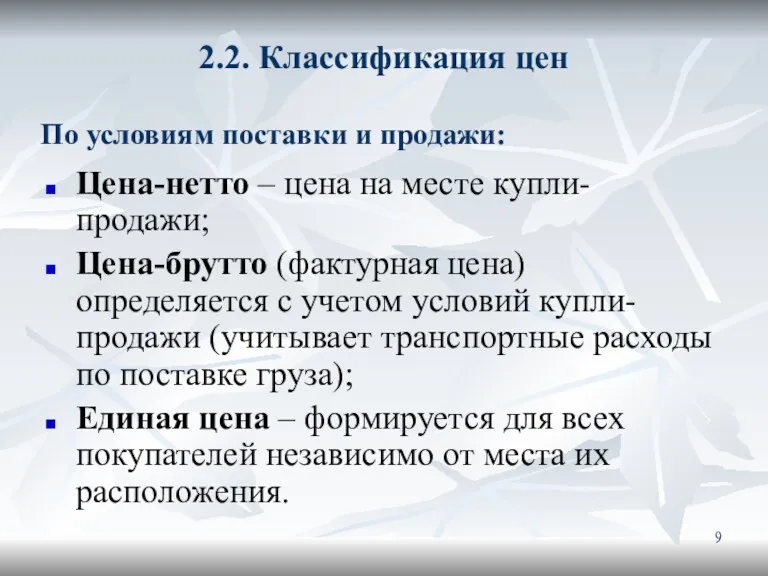

- 9. 2.2. Классификация цен Цена-нетто – цена на месте купли-продажи; Цена-брутто (фактурная цена) определяется с учетом условий

- 10. 2.2. Классификация цен Цены потребительских товаров; Цены ресурсов финансового рынка: Цены на банковском рынке, На валютном

- 11. 2.3. Состав и структура цены Состав цены – набор элементов, выраженных в стоимостных единицах измерения; Структура

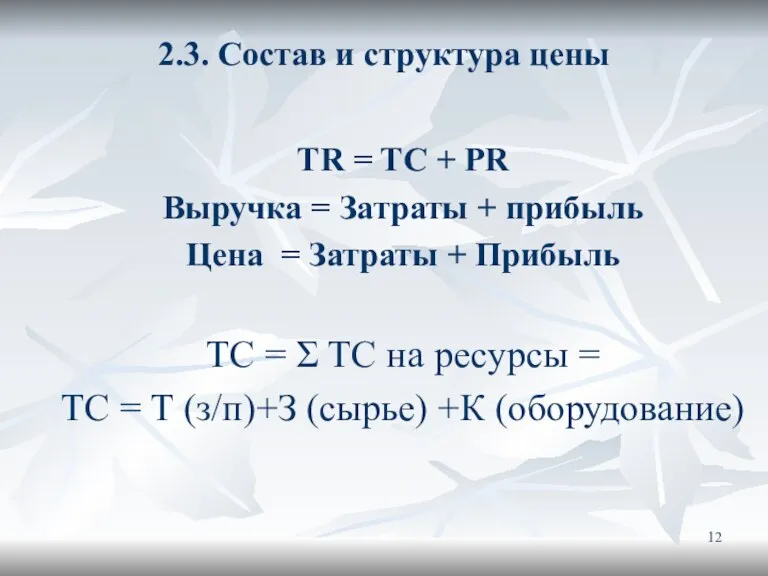

- 12. 2.3. Состав и структура цены TR = TC + PR Выручка = Затраты + прибыль Цена

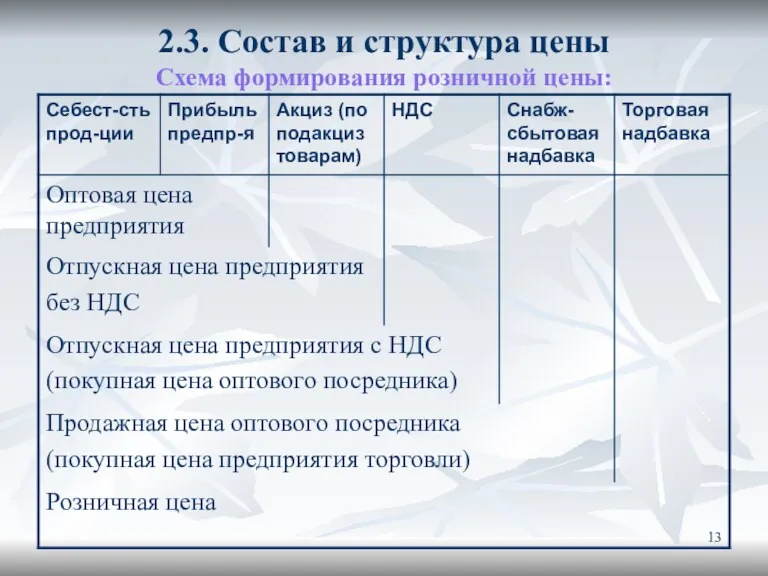

- 13. 2.3. Состав и структура цены Схема формирования розничной цены:

- 14. 2.4. Себестоимость в составе цены Себестоимость продукции – это денежное выражение затрат, необходимых для осуществления производственной

- 15. 2.4. Себестоимость в составе цены Расходы - обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком. Обоснованные расходы

- 16. 2.4. Себестоимость в составе цены Элементы расходов: Материальные расходы; Расходы на оплату труда; Амортизация; Прочие расходы:

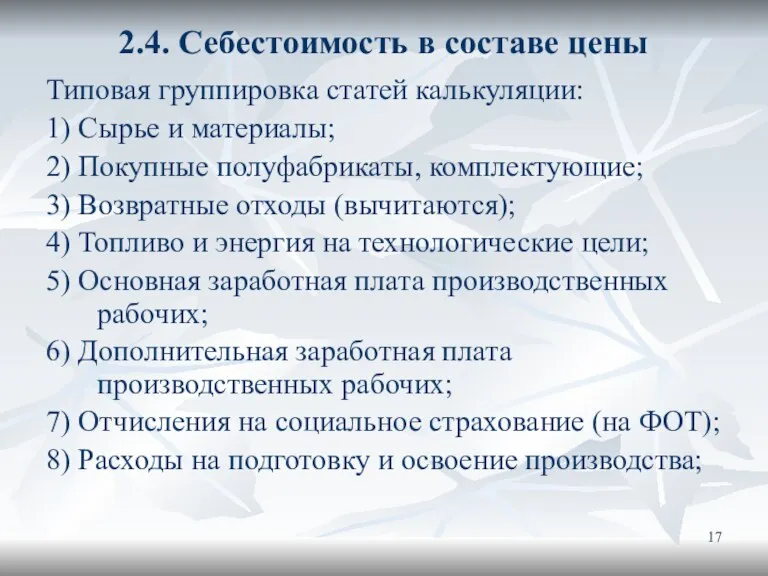

- 17. 2.4. Себестоимость в составе цены Типовая группировка статей калькуляции: 1) Сырье и материалы; 2) Покупные полуфабрикаты,

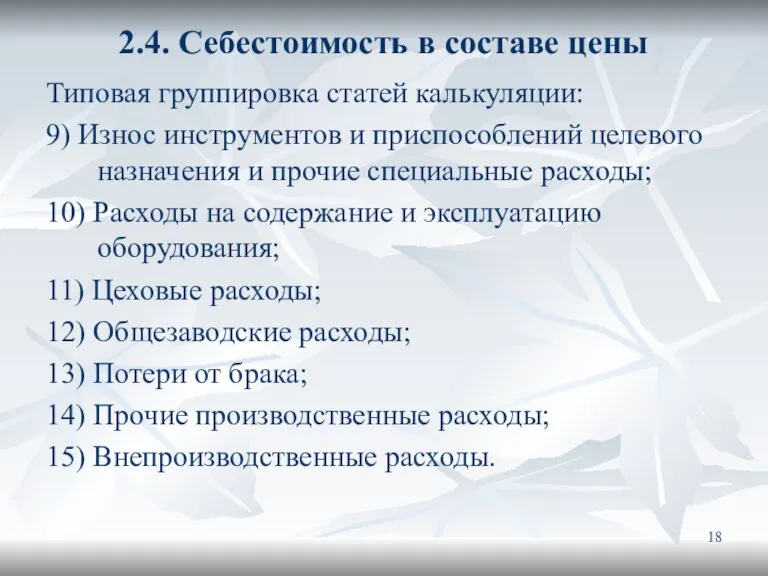

- 18. 2.4. Себестоимость в составе цены Типовая группировка статей калькуляции: 9) Износ инструментов и приспособлений целевого назначения

- 20. Скачать презентацию

Тема 2. Система цен и их классификация

2.1. Понятие системы цен;

2.2. Классификация

Тема 2. Система цен и их классификация

2.1. Понятие системы цен;

2.2. Классификация

2.1. Понятие системы цен

Система цен – совокупность действующих в экономике и

2.1. Понятие системы цен

Система цен – совокупность действующих в экономике и

2.1. Понятие системы цен

Параметры системы цен

Абсолютное

количественное

выражение

цен

в денежной

2.1. Понятие системы цен

Параметры системы цен

Абсолютное

количественное

выражение

цен

в денежной

2.2. Классификация цен

Оптовые цены – по которым предприятия реализуют продукцию другим

2.2. Классификация цен

Оптовые цены – по которым предприятия реализуют продукцию другим

2.2. Классификация цен

Свободные цены – устанавливаемые производителями продукции на основе спроса

2.2. Классификация цен

Свободные цены – устанавливаемые производителями продукции на основе спроса

2.2. Классификация цен

Твердые (постоянные) цены – которые не меняются в течение

2.2. Классификация цен

Твердые (постоянные) цены – которые не меняются в течение

2.2. Классификация цен

Контрактные (договорные) цены – устанавливаются по соглашению сторон;

Биржевые котировки

2.2. Классификация цен

Контрактные (договорные) цены – устанавливаются по соглашению сторон;

Биржевые котировки

2.2. Классификация цен

Цена-нетто – цена на месте купли-продажи;

Цена-брутто (фактурная цена) определяется

2.2. Классификация цен

Цена-нетто – цена на месте купли-продажи;

Цена-брутто (фактурная цена) определяется

2.2. Классификация цен

Цены потребительских товаров;

Цены ресурсов финансового рынка:

Цены на банковском рынке,

На

2.2. Классификация цен

Цены потребительских товаров;

Цены ресурсов финансового рынка:

Цены на банковском рынке,

На

2.3. Состав и структура цены

Состав цены – набор элементов, выраженных в

2.3. Состав и структура цены

Состав цены – набор элементов, выраженных в

2.3. Состав и структура цены

TR = TC + PR

Выручка = Затраты

2.3. Состав и структура цены

TR = TC + PR

Выручка = Затраты

2.3. Состав и структура цены

Схема формирования розничной цены:

2.3. Состав и структура цены

Схема формирования розничной цены:

2.4. Себестоимость в составе цены

Себестоимость продукции – это денежное выражение затрат,

2.4. Себестоимость в составе цены

Себестоимость продукции – это денежное выражение затрат,

2.4. Себестоимость в составе цены

Расходы - обоснованные и документально подтвержденные затраты,

2.4. Себестоимость в составе цены

Расходы - обоснованные и документально подтвержденные затраты,

2.4. Себестоимость в составе цены

Элементы расходов:

Материальные расходы;

Расходы на оплату труда;

Амортизация;

Прочие расходы:

2.4. Себестоимость в составе цены

Элементы расходов:

Материальные расходы;

Расходы на оплату труда;

Амортизация;

Прочие расходы:

2.4. Себестоимость в составе цены

Типовая группировка статей калькуляции:

1) Сырье и материалы;

2)

2.4. Себестоимость в составе цены

Типовая группировка статей калькуляции:

1) Сырье и материалы;

2)

2.4. Себестоимость в составе цены

Типовая группировка статей калькуляции:

9) Износ инструментов и

2.4. Себестоимость в составе цены

Типовая группировка статей калькуляции:

9) Износ инструментов и

Экономика труда. Лекция 1

Экономика труда. Лекция 1 Глобальные проблемы человечества. Тема 1

Глобальные проблемы человечества. Тема 1 Индексы. Новое

Индексы. Новое Рынок совершенной конкуренции

Рынок совершенной конкуренции Информационные технологии в цифровой экономике. Тема 1. Информация. Информационные продукты. Информационные ресурсы

Информационные технологии в цифровой экономике. Тема 1. Информация. Информационные продукты. Информационные ресурсы Показатели струкртуры занятости населения, их взаимосвязь. Определение состава семьи, значение

Показатели струкртуры занятости населения, их взаимосвязь. Определение состава семьи, значение Основы теории потребления

Основы теории потребления Макроэкономические показатели. Тема 4

Макроэкономические показатели. Тема 4 Концепция метанольной экономики

Концепция метанольной экономики Современный архитектурный подход и его практическое применение в рамках старых и новых стандартов проектирования

Современный архитектурный подход и его практическое применение в рамках старых и новых стандартов проектирования Экономика и ее роль в жизни общества

Экономика и ее роль в жизни общества ПАО Нижнекамскнефтехим. Итоги работы завода за 2017 год и 1 месяц 2018 года

ПАО Нижнекамскнефтехим. Итоги работы завода за 2017 год и 1 месяц 2018 года Спрос и предложение. ЕГЭ. 10 класс

Спрос и предложение. ЕГЭ. 10 класс Мировое хозяйство и международная торговля

Мировое хозяйство и международная торговля Государственная региональная политика и государственная социальная политика, как инструменты регулирования экономики

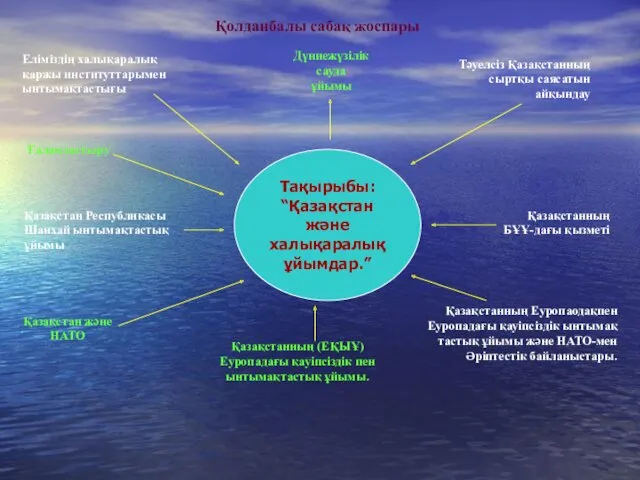

Государственная региональная политика и государственная социальная политика, как инструменты регулирования экономики Еліміздің халықаралық қаржы институттарымен ынтымақтастығы

Еліміздің халықаралық қаржы институттарымен ынтымақтастығы Предложение отрасли с постоянными издержками в долгосрочном периоде

Предложение отрасли с постоянными издержками в долгосрочном периоде Основные субъекты рыночных отношений

Основные субъекты рыночных отношений Денежное обращение и денежная система страны

Денежное обращение и денежная система страны The Astrakhan Region Caspian Cluster of Special Economic Zones

The Astrakhan Region Caspian Cluster of Special Economic Zones Рациональное экономическое поведение потребителя

Рациональное экономическое поведение потребителя Деловая игра РЫНОК ТРУДА. Экономика 10 класс

Деловая игра РЫНОК ТРУДА. Экономика 10 класс Торгово-экономические отношения Республики Беларусь и Российской Федерации

Торгово-экономические отношения Республики Беларусь и Российской Федерации Definition capacity

Definition capacity Агломерации и их эффекты

Агломерации и их эффекты Становлення ринкового господарства в період становлення національних держав. Економічна думка

Становлення ринкового господарства в період становлення національних держав. Економічна думка Интеграционные процессы в АТР (азиатско-тихоокеанский регион)

Интеграционные процессы в АТР (азиатско-тихоокеанский регион) Регулирование демографических процессов в регионе (на примере Еврейской автономной области)

Регулирование демографических процессов в регионе (на примере Еврейской автономной области)