- Трудовые ресурсы предприятия

Содержание

- 2. Нобелевская премия по экономике 2021 года присуждена двум американцам и голландцу — Дэвиду Карду, Джошуа Ангристу

- 3. Вопрос 1. Понятие трудовых ресурсов предприятия Трудовые ресурсы (персонал) – это личный состав предприятия, включающий всех

- 4. Профессия – особый вид трудовой деятельности, требующий определенных теоретических знаний и практических навыков. Специальность – вид

- 5. «Власти запустили достаточно эффективную программу субсидий бизнесу. Инициатива помогает улучшить ситуацию на рынке труда, поскольку при

- 6. В практике учета и планировании кадров различают Явочный фонд - это минимально необходимое число работников, которые

- 7. Кадры предприятия не являются постоянной величиной. Состояние кадров на предприятии определяется с помощью следующих коэффициентов: Коэффициент

- 8. Задача 1. Коэффициент оборота по приему рассчитывается как отношение количества работников, принятых на работу за данный

- 9. Задача 2. Решение: Коэффициент оборота по выбытию рассчитывается как отношение количества выбывших работников за данный период

- 10. Задача 3. Решение: Коэффициент восполнения численности работников рассчитывается как отношение количества работников, принятых на работу за

- 11. Задача 4. Решение: Коэффициент стабильности кадров рассчитывается как отношение количества работников списочного состава в данный период

- 12. Задача 5 Решение: Изменение производительности труда за определенный период по показателям выработки или трудоемкости может быть

- 13. Задача 5. Выработка продукции в час составляет 15 изделий. Внедрение новейшей технологии позволило снизить трудоемкость изготовления

- 14. Задача 6. Пример расчета среднесписочной численности работников ИП установил 40-часовую пятидневную рабочую неделю. Продолжительность рабочего дня

- 15. Вопрос 2. Показатели эффективности использования трудовых ресурсов предприятия Производительность труда – это эффективность затрат труда при

- 16. Расчеты трудоемкости позволяют определить потребность в оборудовании и основных рабочих по операциям. Трудоемкость рассчитывается по следующей

- 17. Выработка – это количество продукции, выпущенное в единицу времени (час, смена, месяц, год) Обобщающим показателем выработки

- 18. Относительные показатели производительности труда: Коэффициент роста производительности труда (индекс роста) I = B2 / B1* 100%,

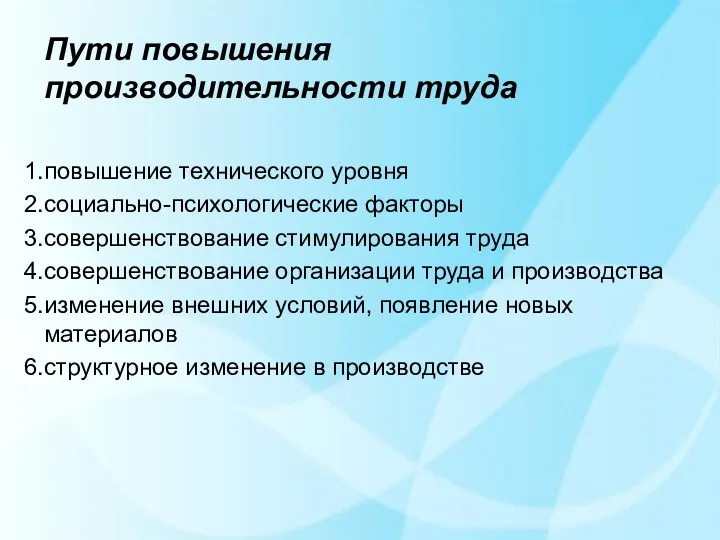

- 19. Пути повышения производительности труда повышение технического уровня социально-психологические факторы совершенствование стимулирования труда совершенствование организации труда и

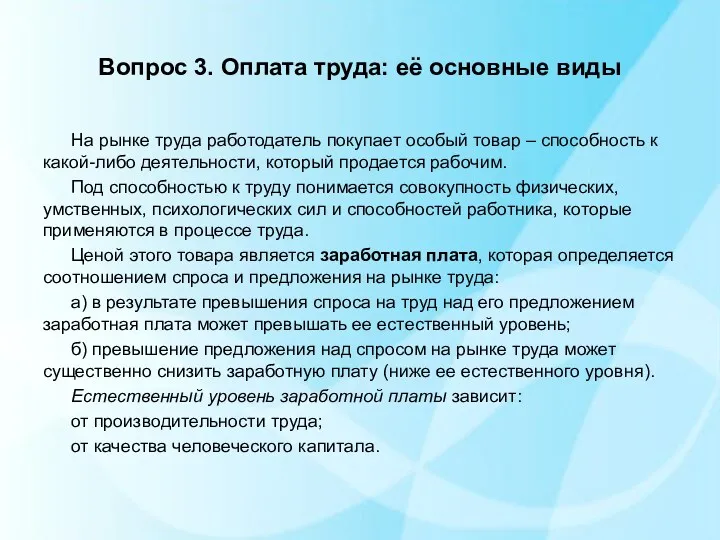

- 20. Вопрос 3. Оплата труда: её основные виды На рынке труда работодатель покупает особый товар – способность

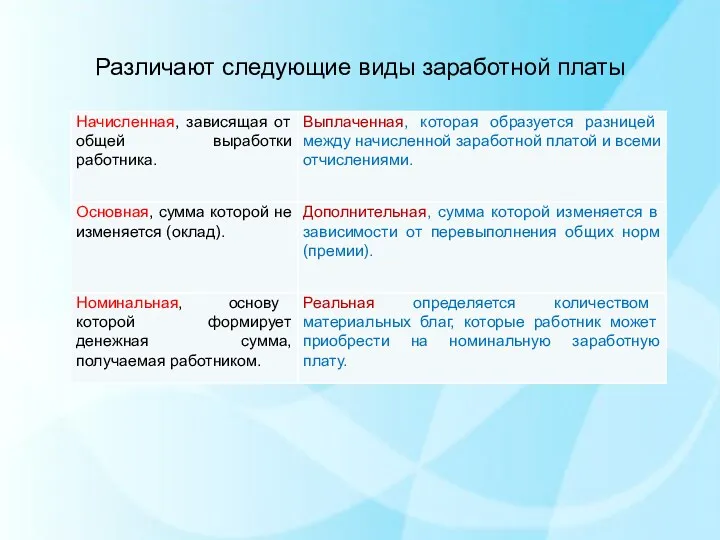

- 21. Различают следующие виды заработной платы

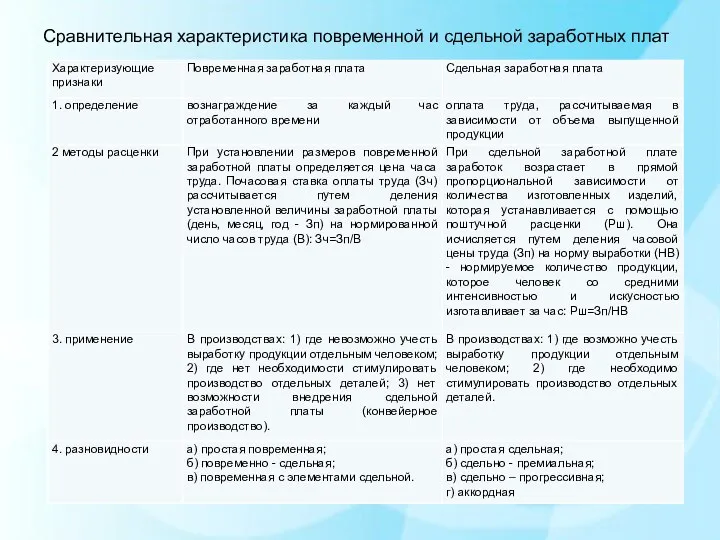

- 22. Сравнительная характеристика повременной и сдельной заработных плат

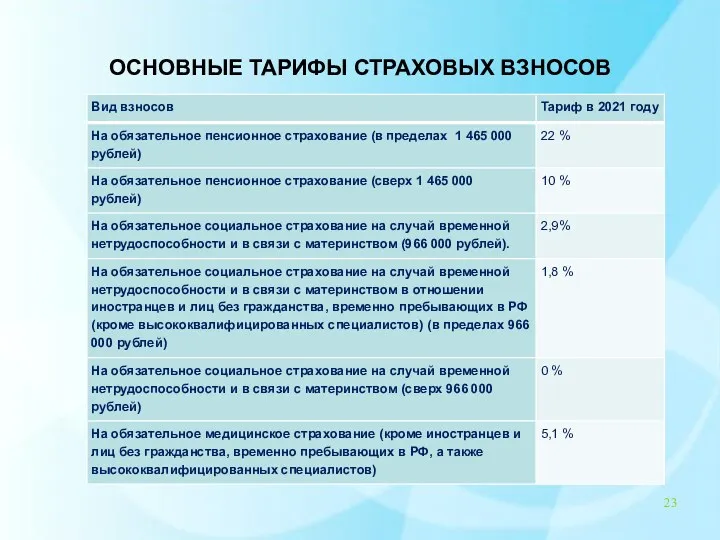

- 23. ОСНОВНЫЕ ТАРИФЫ СТРАХОВЫХ ВЗНОСОВ

- 24. Тарифы по взносам заморозили до 2020 года Общий тариф взносов в размере 30 процентов должен был

- 25. Если с 1 июля 2017 года зарплата работников окажется меньше МРОТ, то работодателя могут привлечь к

- 26. Организация работы «зарплатных комиссий» с 2017 г. Письмо ФНС России от 25.07.2017 N ЕД-4-15/14490@, посвященного работе

- 27. Цель работы комиссии Заявлена главная цель работы «зарплатной» комиссии: увеличение поступлений НДФЛ и страховых взносов в

- 28. Контрольные мероприятия налоговых органов запланировано проводить в следующих направлениях: — выявление отражения в налоговой и бухгалтерской

- 29. Налоговые резиденты – физлица Налоговые резиденты – физлица, находящиеся в РФ не менее 183 дней в

- 30. Система квотирования иностранной рабочей силы С января 2007 г. в России действовал механизм регулирования международной миграции,

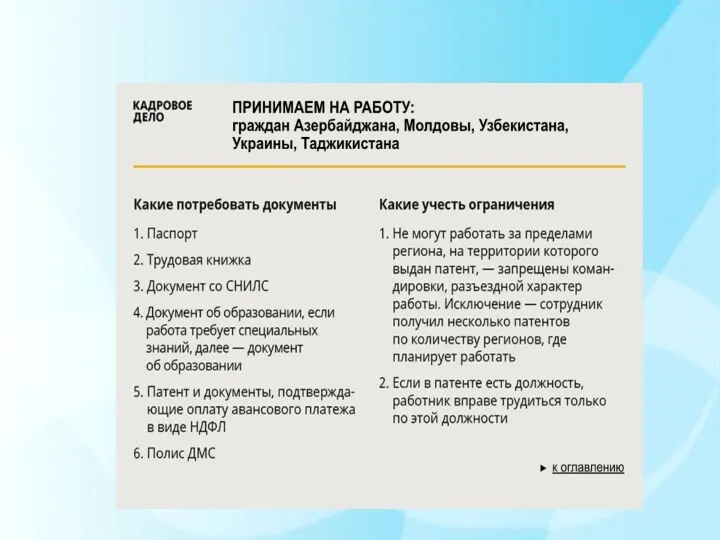

- 31. Иностранные рабочие: новые квоты Сокращается квота на привлечение иностранной рабочей силы: 2018 год - 178 497

- 35. По мнению авторов исследования, распространение заболевания COVID-19, которое затронуло уже более 35,4 миллиона человек во всем

- 36. Стандартные налоговые вычеты 500 руб. — Героям России, инвалидам с детства, инвалидам I и II группы

- 37. Социальные налоговые вычеты За медицинские услуги, но не более 120 000 руб. с учетом других социальных

- 38. Виды дохода Дивиденды Доходы от сдачи имущества в аренду, кроме транспорта, средств связи, компьютерных сетей Зарплата

- 41. Инвестиционные налоговые вычеты Прибыль по операциям на индивидуальном инвестиционном счете Сравним на примере расчет налога на

- 44. Скачать презентацию

Нобелевская премия по экономике 2021 года присуждена

двум американцам и голландцу

Нобелевская премия по экономике 2021 года присуждена

двум американцам и голландцу

Вопрос 1. Понятие трудовых ресурсов предприятия

Трудовые ресурсы (персонал) – это личный

Вопрос 1. Понятие трудовых ресурсов предприятия

Трудовые ресурсы (персонал) – это личный

Профессия – особый вид трудовой деятельности, требующий определенных теоретических знаний и

Профессия – особый вид трудовой деятельности, требующий определенных теоретических знаний и

«Власти запустили достаточно эффективную программу субсидий бизнесу. Инициатива помогает улучшить ситуацию на рынке

«Власти запустили достаточно эффективную программу субсидий бизнесу. Инициатива помогает улучшить ситуацию на рынке

В практике учета и планировании кадров различают

Явочный фонд - это минимально

В практике учета и планировании кадров различают

Явочный фонд - это минимально

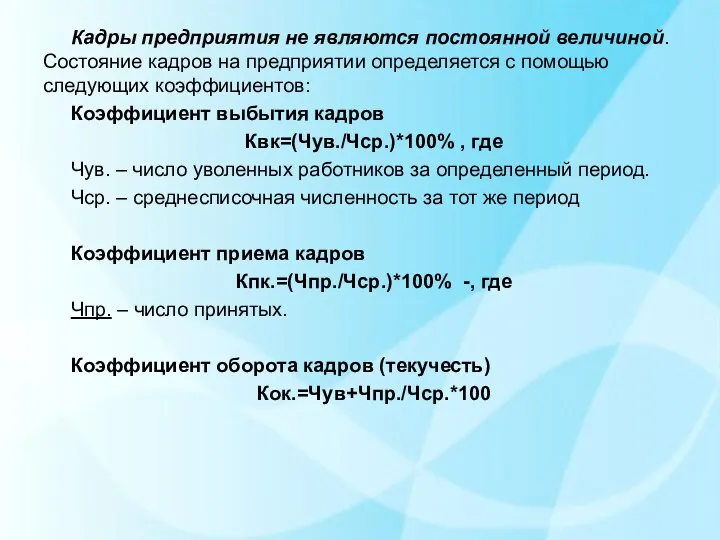

Кадры предприятия не являются постоянной величиной. Состояние кадров на предприятии определяется

Кадры предприятия не являются постоянной величиной. Состояние кадров на предприятии определяется

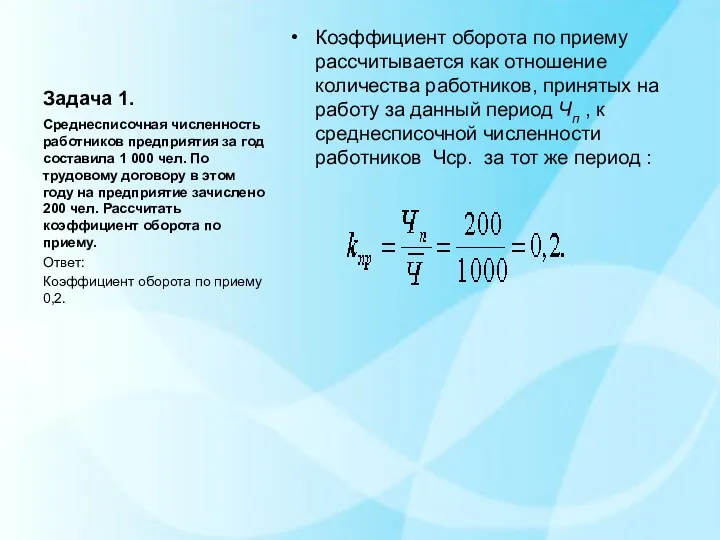

Задача 1.

Коэффициент оборота по приему рассчитывается как отношение количества работников,

Задача 1.

Коэффициент оборота по приему рассчитывается как отношение количества работников,

Задача 2.

Решение:

Коэффициент оборота по выбытию рассчитывается как отношение количества

Задача 2.

Решение:

Коэффициент оборота по выбытию рассчитывается как отношение количества

Задача 3.

Решение:

Коэффициент восполнения численности работников рассчитывается как отношение количества

Задача 3.

Решение:

Коэффициент восполнения численности работников рассчитывается как отношение количества

Задача 4.

Решение:

Коэффициент стабильности кадров рассчитывается как отношение количества работников

Задача 4.

Решение:

Коэффициент стабильности кадров рассчитывается как отношение количества работников

Задача 5

Решение:

Изменение производительности труда за определенный период по показателям выработки

Задача 5

Решение:

Изменение производительности труда за определенный период по показателям выработки

Задача 5. Выработка продукции в час составляет 15 изделий. Внедрение новейшей

Задача 5. Выработка продукции в час составляет 15 изделий. Внедрение новейшей

Задача 6. Пример расчета среднесписочной численности работников

ИП установил 40-часовую пятидневную

Задача 6. Пример расчета среднесписочной численности работников

ИП установил 40-часовую пятидневную

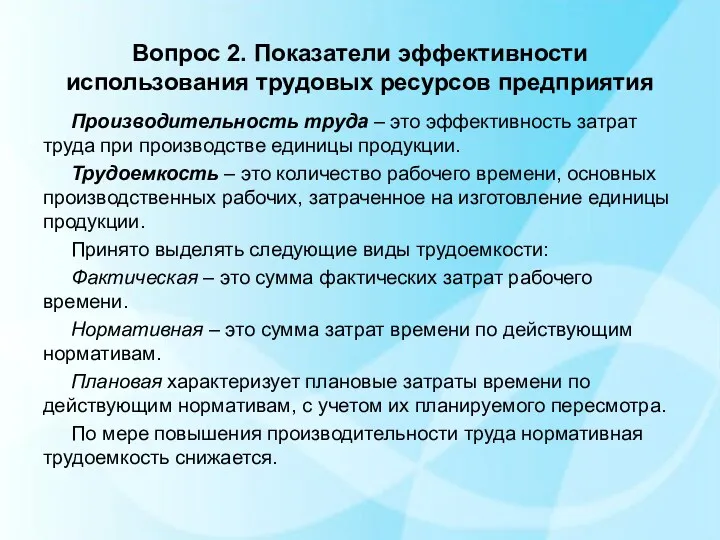

Вопрос 2. Показатели эффективности использования трудовых ресурсов предприятия

Производительность труда – это

Вопрос 2. Показатели эффективности использования трудовых ресурсов предприятия

Производительность труда – это

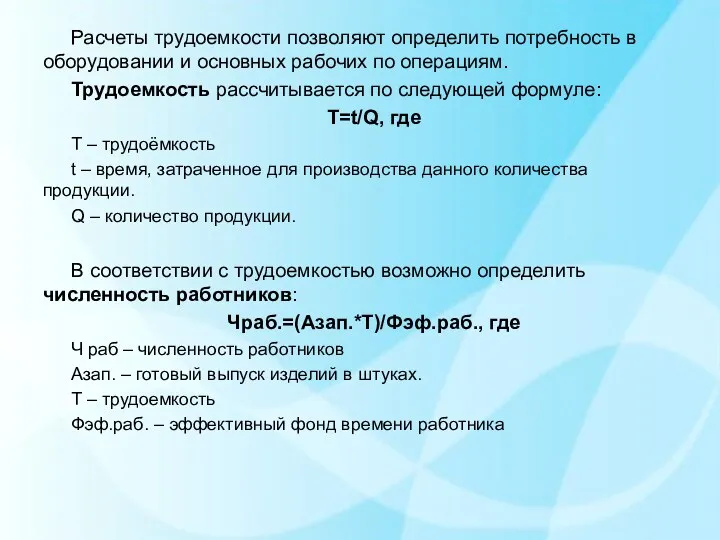

Расчеты трудоемкости позволяют определить потребность в оборудовании и основных рабочих по

Расчеты трудоемкости позволяют определить потребность в оборудовании и основных рабочих по

Выработка – это количество продукции, выпущенное в единицу времени (час, смена,

Выработка – это количество продукции, выпущенное в единицу времени (час, смена,

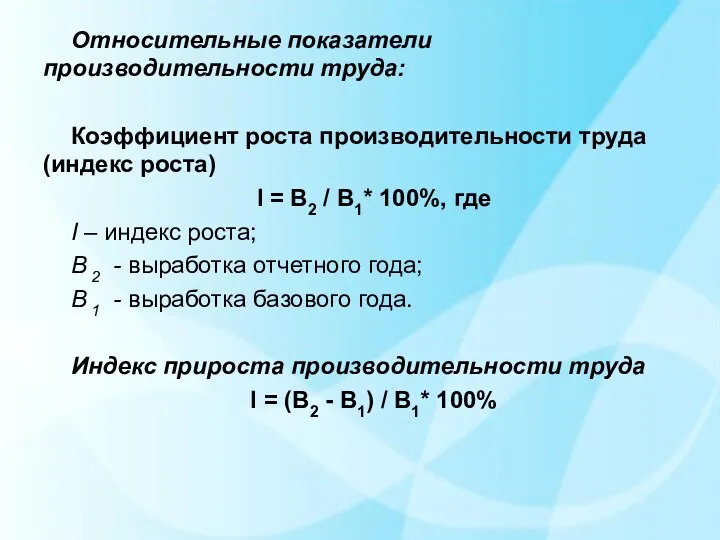

Относительные показатели производительности труда:

Коэффициент роста производительности труда (индекс роста)

I = B2

Относительные показатели производительности труда:

Коэффициент роста производительности труда (индекс роста)

I = B2

Пути повышения производительности труда

повышение технического уровня

социально-психологические факторы

совершенствование стимулирования труда

совершенствование организации труда

Пути повышения производительности труда

повышение технического уровня

социально-психологические факторы

совершенствование стимулирования труда

совершенствование организации труда

Вопрос 3. Оплата труда: её основные виды

На рынке труда работодатель покупает

Вопрос 3. Оплата труда: её основные виды

На рынке труда работодатель покупает

Различают следующие виды заработной платы

Различают следующие виды заработной платы

Сравнительная характеристика повременной и сдельной заработных плат

Сравнительная характеристика повременной и сдельной заработных плат

ОСНОВНЫЕ ТАРИФЫ СТРАХОВЫХ ВЗНОСОВ

ОСНОВНЫЕ ТАРИФЫ СТРАХОВЫХ ВЗНОСОВ

Тарифы по взносам заморозили до 2020 года

Общий тариф взносов в размере 30 процентов должен был

Тарифы по взносам заморозили до 2020 года

Общий тариф взносов в размере 30 процентов должен был

Если с 1 июля 2017 года зарплата работников окажется меньше МРОТ,

Если с 1 июля 2017 года зарплата работников окажется меньше МРОТ,

Организация работы «зарплатных комиссий» с 2017 г.

Письмо ФНС России от 25.07.2017

Организация работы «зарплатных комиссий» с 2017 г.

Письмо ФНС России от 25.07.2017

Цель работы комиссии

Заявлена главная цель работы «зарплатной» комиссии: увеличение поступлений НДФЛ

Цель работы комиссии

Заявлена главная цель работы «зарплатной» комиссии: увеличение поступлений НДФЛ

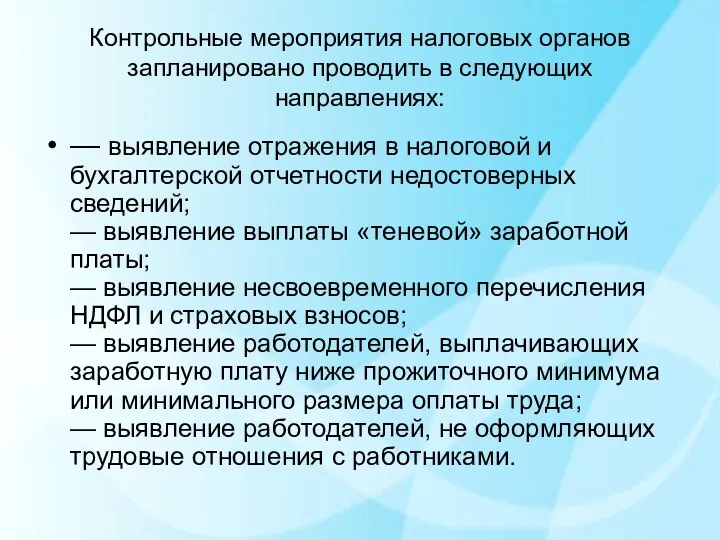

Контрольные мероприятия налоговых органов запланировано проводить в следующих направлениях:

— выявление отражения

Контрольные мероприятия налоговых органов запланировано проводить в следующих направлениях:

— выявление отражения

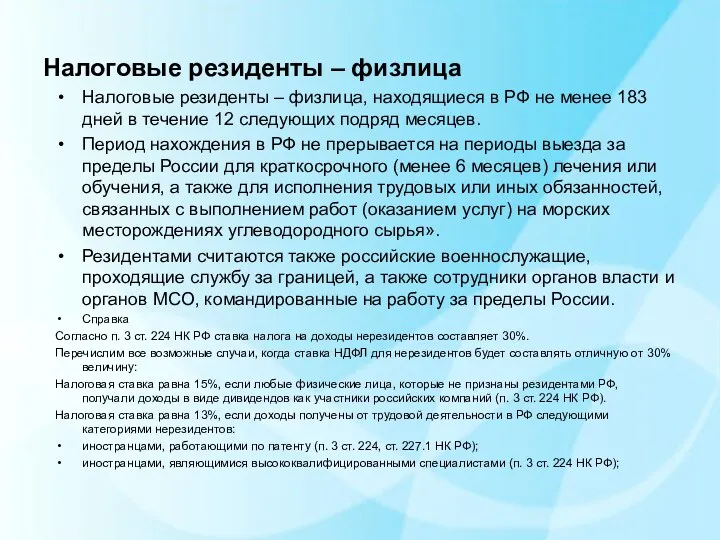

Налоговые резиденты – физлица

Налоговые резиденты – физлица, находящиеся в РФ не

Налоговые резиденты – физлица

Налоговые резиденты – физлица, находящиеся в РФ не

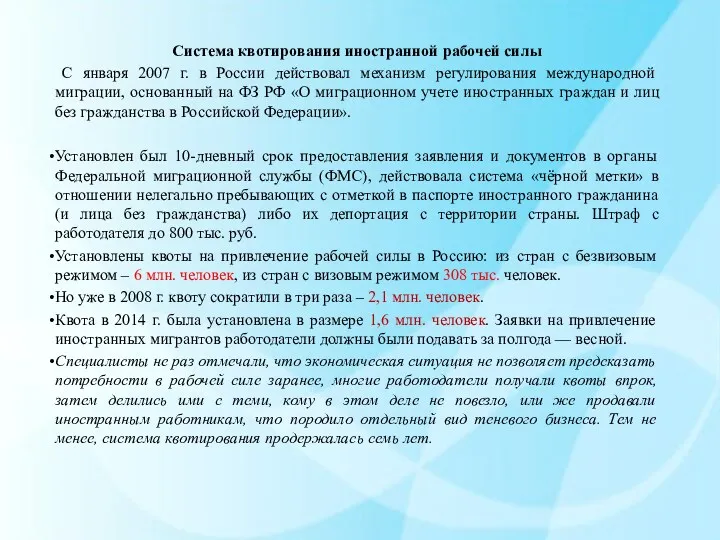

Система квотирования иностранной рабочей силы

С января 2007 г. в России

Система квотирования иностранной рабочей силы

С января 2007 г. в России

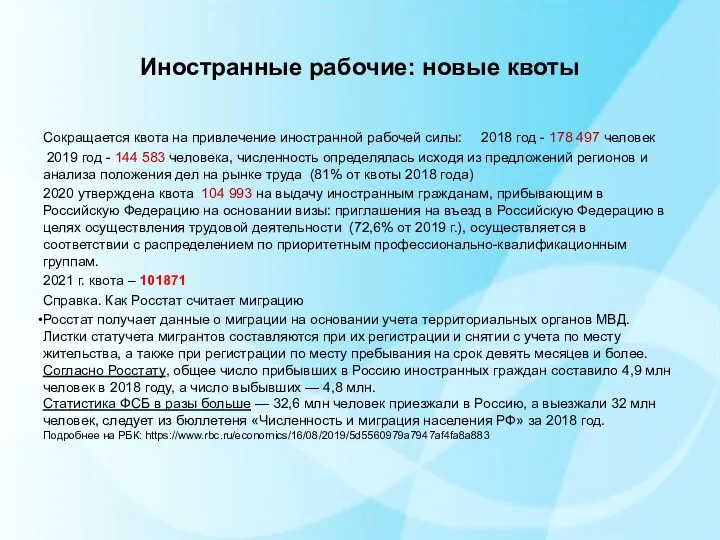

Иностранные рабочие: новые квоты

Сокращается квота на привлечение иностранной рабочей силы:

Иностранные рабочие: новые квоты

Сокращается квота на привлечение иностранной рабочей силы:

По мнению авторов исследования, распространение заболевания COVID-19, которое затронуло уже более 35,4 миллиона

По мнению авторов исследования, распространение заболевания COVID-19, которое затронуло уже более 35,4 миллиона

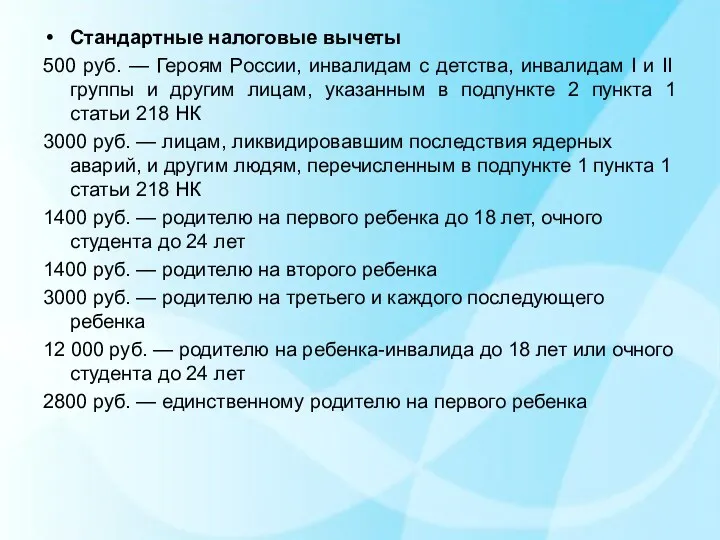

Стандартные налоговые вычеты

500 руб. — Героям России, инвалидам с детства, инвалидам

Стандартные налоговые вычеты

500 руб. — Героям России, инвалидам с детства, инвалидам

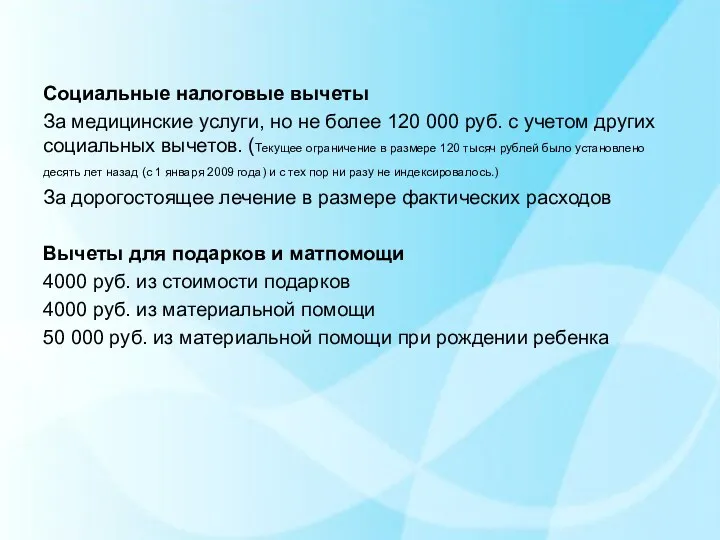

Социальные налоговые вычеты

За медицинские услуги, но не более 120 000 руб.

За медицинские услуги, но не более 120 000 руб.

Виды дохода

Дивиденды

Доходы от сдачи имущества в аренду, кроме транспорта, средств связи,

Виды дохода

Дивиденды

Доходы от сдачи имущества в аренду, кроме транспорта, средств связи,

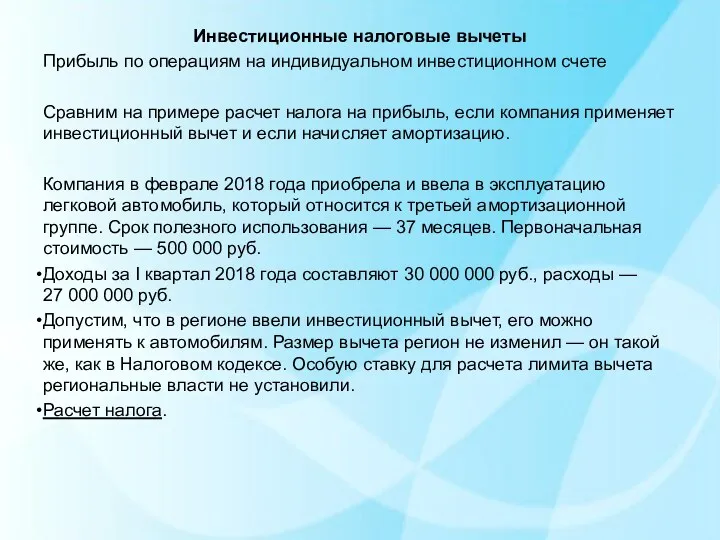

Инвестиционные налоговые вычеты

Прибыль по операциям на индивидуальном инвестиционном счете

Сравним на примере расчет

Инвестиционные налоговые вычеты

Прибыль по операциям на индивидуальном инвестиционном счете

Сравним на примере расчет

Счета доходов

Счета доходов Неравенство в Европе в 1990-2016 годах

Неравенство в Европе в 1990-2016 годах Рыночная система спроса и предложения

Рыночная система спроса и предложения Презентация по теме Зачем нужна биржа

Презентация по теме Зачем нужна биржа Экспо-2017 халықаралық көрмесін өткізетін

Экспо-2017 халықаралық көрмесін өткізетін Выступление генерального директора Россети Центр

Выступление генерального директора Россети Центр Unternehmertum in Belarus

Unternehmertum in Belarus Структурные особенности экономики России

Структурные особенности экономики России Международная торговля. Государственная политика в области международной торговли

Международная торговля. Государственная политика в области международной торговли Основы рыночной экономики. Рынок: его сущность

Основы рыночной экономики. Рынок: его сущность Экономика

Экономика Организационно-правовые формы предприятий. (Лекция 2)

Организационно-правовые формы предприятий. (Лекция 2) Рынок и рыночный механизм. Спрос и предложение. Издержки

Рынок и рыночный механизм. Спрос и предложение. Издержки Норвегия. Уровень жизни в подробностях

Норвегия. Уровень жизни в подробностях Отчёт о результатах деятельности главы и администрации городского округа Новокуйбышевск

Отчёт о результатах деятельности главы и администрации городского округа Новокуйбышевск Глобальные проблемы человечества: энергетическая проблема

Глобальные проблемы человечества: энергетическая проблема Курсовая работа по дисциплине “Экономика организации”

Курсовая работа по дисциплине “Экономика организации” Сегмент упаковки в экономике замкнутого цикла

Сегмент упаковки в экономике замкнутого цикла Спрос, предложение, цена

Спрос, предложение, цена Экономика России в начале XXI века

Экономика России в начале XXI века Информатизация отрасли ЖКХ. (Тема 13)

Информатизация отрасли ЖКХ. (Тема 13) Исследования эффективности солнечной энергетики в Крыму

Исследования эффективности солнечной энергетики в Крыму Туристическое агентство ТУР-ФОРТИНС

Туристическое агентство ТУР-ФОРТИНС Системный анализ в экономике. Технология прикладного системного анализа (ПСА)

Системный анализ в экономике. Технология прикладного системного анализа (ПСА) Основные фонды предприятия

Основные фонды предприятия Стратегия развития железнодорожного транспорта в РФ до 2030 года

Стратегия развития железнодорожного транспорта в РФ до 2030 года Организация стран — экспортёров нефти (OPEC)

Организация стран — экспортёров нефти (OPEC) Рынок образовательных услуг

Рынок образовательных услуг