- Валютное хеджирование

Содержание

- 2. СОДЕРЖАНИЕ 1. Участники валютного рынка и факторы, влияющие на котировки валют 2. Основная терминология трейдинга 3.

- 3. 1. Участники валютного рынка Центробанки Экспортеры Импортеры Финансовые организации Прочие юридические лица Физические лица

- 4. Макроэкономические показатели (ВВП, инфляция, процентные ставки, торговый баланс, нетто-приток (отток) капитала, торговый баланс) Баланс спроса и

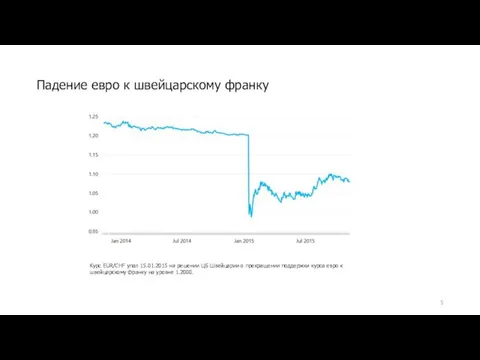

- 5. Падение евро к швейцарскому франку Курс EUR/CHF упал 15.01.2015 на решении ЦБ Швейцарии о прекращении поддержки

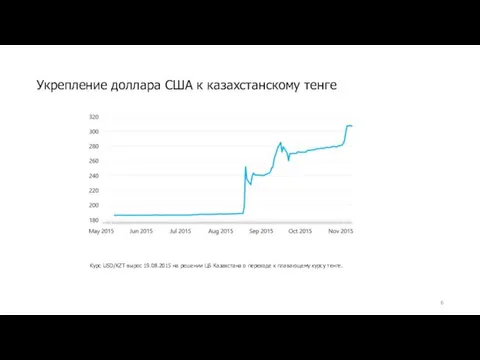

- 6. Укрепление доллара США к казахстанскому тенге Курс USD/KZT вырос 19.08.2015 на решении ЦБ Казахстана о переходе

- 7. Укрепление доллара США к российскому рублю Курс USD/RUB вырос 06.11.2015 в 16.30 на данных о безработице

- 8. Повышение ставок ЦБ РФ в ответ на ослабление рубля Курс USD/RUB достигнул максимумов к 16.12.2014, затем

- 9. Позиция длинная/короткая Спот и форвардная кривая Форвардные пункты Спред цена спроса и предложения Ликвидность Направление рынка

- 10. Длинная позиция: фактическое владение товаром на рынке. Длинную позицию следует занимать в ожидании роста цен. Допустим,

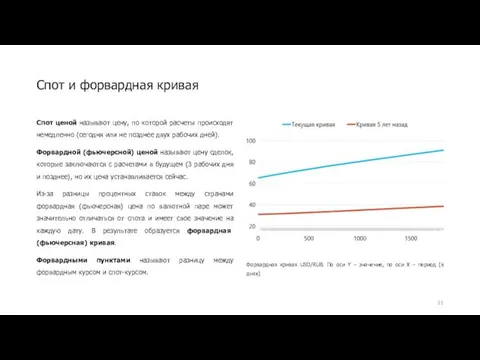

- 11. Спот и форвардная кривая Спот ценой называют цену, по которой расчеты происходят немедленно (сегодня или не

- 12. Форвардный курс и форвардные пункты Годовые форвардные пункты USD/RUB Спот и годовой форвардный курс USD/RUB

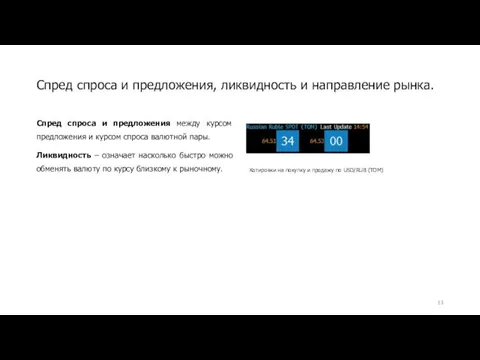

- 13. Спред спроса и предложения, ликвидность и направление рынка. Спред спроса и предложения между курсом предложения и

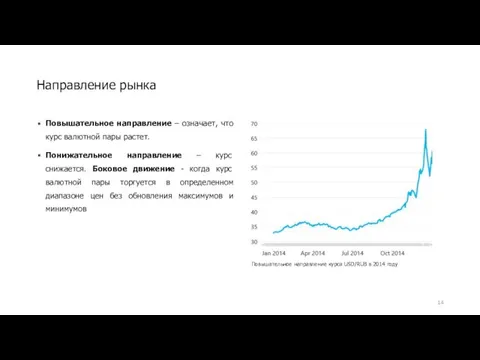

- 14. Направление рынка Повышательное направление – означает, что курс валютной пары растет. Понижательное направление – курс снижается.

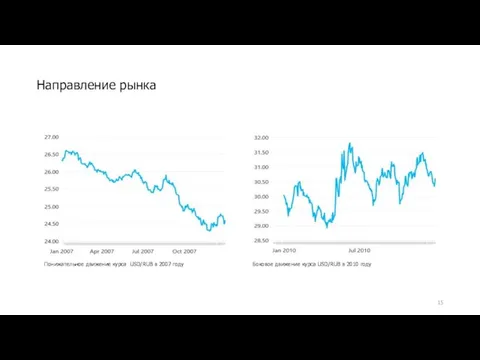

- 15. Направление рынка Боковое движение курса USD/RUB в 2010 году Понижательное движение курса USD/RUB в 2007 году

- 16. 3. Типы рынков Биржевой рынок в России представлен Московской биржей. Торгуемые валютные пары спот: USD/RUB, EUR/RUB,

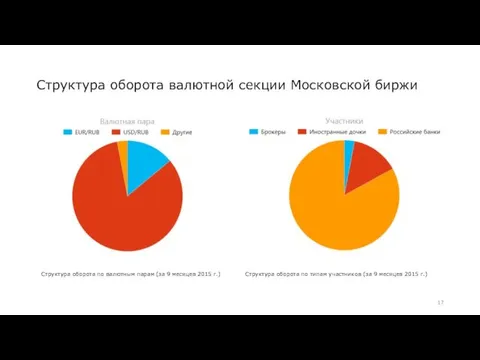

- 17. Структура оборота валютной секции Московской биржи Структура оборота по валютным парам (за 9 месяцев 2015 г.)

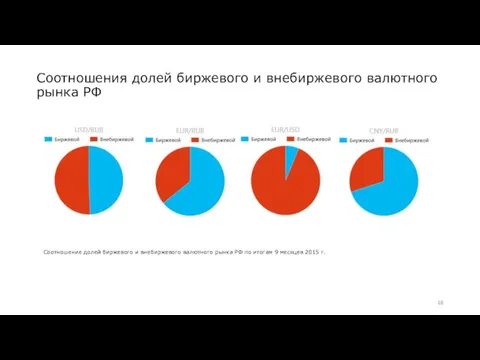

- 18. Соотношения долей биржевого и внебиржевого валютного рынка РФ Соотношение долей биржевого и внебиржевого валютного рынка РФ

- 19. Фьючерсы Форварды Опционы 4. Классификация деривативов

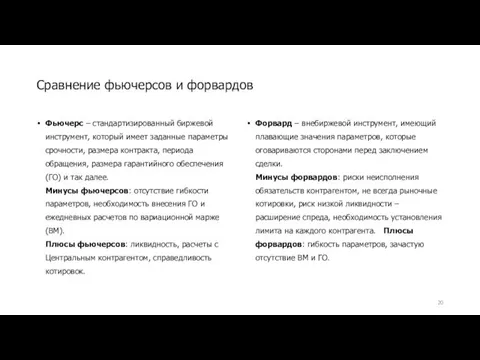

- 20. Cравнение фьючерсов и форвардов Фьючерс – стандартизированный биржевой инструмент, который имеет заданные параметры срочности, размера контракта,

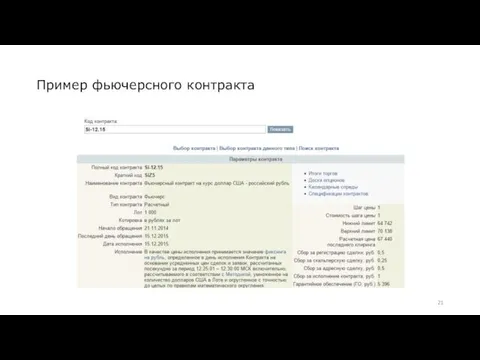

- 21. Пример фьючерсного контракта

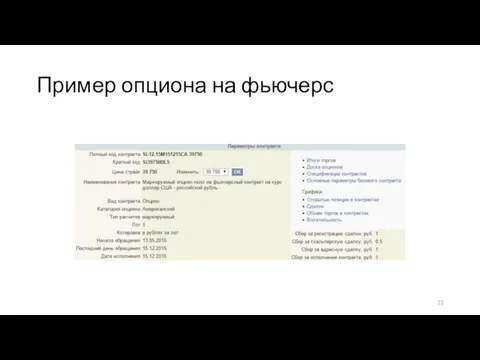

- 22. Пример опциона на фьючерс

- 23. Опционы сами по себе и в сочетании с фьючерсами (форвардами) дают возможность для большого количества стратегий.

- 24. Реализация выручки в иностранной валюте Покупка товаров и услуг за иностранную валюту Хеджирование Спекуляция Инвестиции 5.

- 25. Возможность арбитража возникает, когда один и тот же инструмент на разных площадках имеет отличие в ценах.

- 26. На рынке биржевых фьючерсов могут встречаться контракты, имеющие реальную поставку валюты, поэтому в случае отсутствия желания

- 27. Хеджирование – заключение сделок на срочном рынке для полной или частичной компенсации риска, связанного с текущей

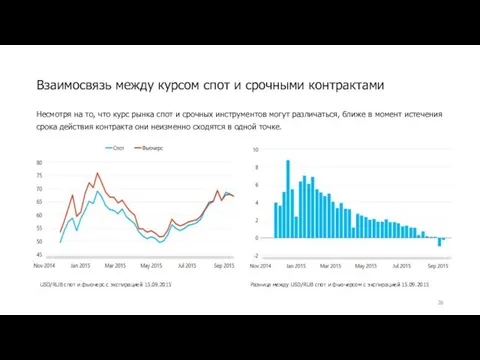

- 28. Взаимосвязь между курсом спот и срочными контрактами Несмотря на то, что курс рынка спот и срочных

- 29. Взаимосвязь между курсом спот и срочными контрактами USD/RUB спот и фьючерс с экспирацией 15.12.2015 Разница между

- 30. Примеры валютных рисков по спотовым сделкам Физических лиц Покупка/продажа товаров или услуг в иностранной валюте Обязательства

- 31. Определение направления позиции по физике Определение доли хеджирования от размера физики Определение временного отрезка хеджирования Выбор

- 32. Определение инструмента хеджирования по «физике» означает, что если наш финансовый результат будет положительным в случае роста

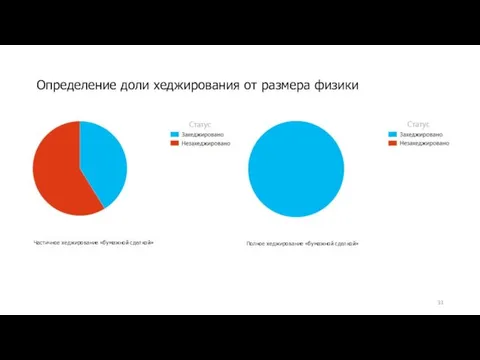

- 33. Определение доли хеджирования от размера физики Частичное хеджирование «бумажной сделкой» Полное хеджирование «бумажной сделкой»

- 34. Определение временного отрезка хеджирования Необходимо выбрать фьючерс, дата экспирации которого наступает позже даты сделки по «физике».

- 35. Выбор инструмента хеджирования В зависимости от задач хеджирования выбор среди биржевых инструментов будет между фьючерсами и

- 36. Суммирование Финансового результата от «бумажных сделок» Финансового результата от изменения валютного курса по «физике» Расчет финансового

- 37. Приобрести/продать наличную иностранную валюту, зафиксировав текущий валютный курс, для этого потребуется полная сумма расходов. Купить/продать фьючерс,

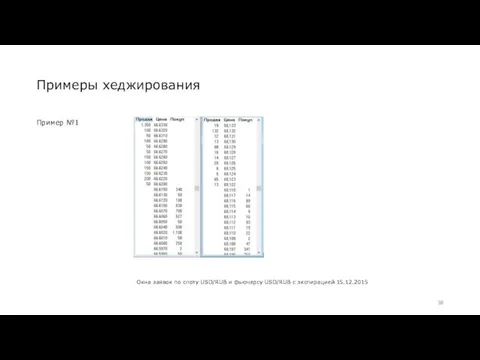

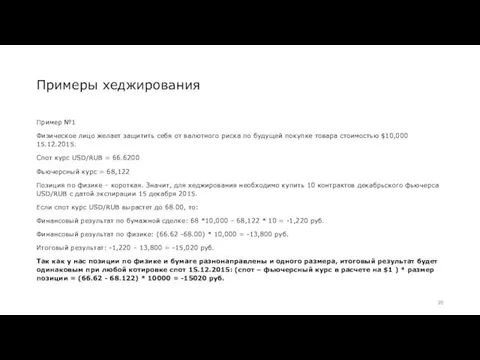

- 38. Примеры хеджирования Пример №1 Окна заявок по споту USD/RUB и фьючерсу USD/RUB с экспирацией 15.12.2015

- 39. Примеры хеджирования Пример №1 Физическое лицо желает защитить себя от валютного риска по будущей покупке товара

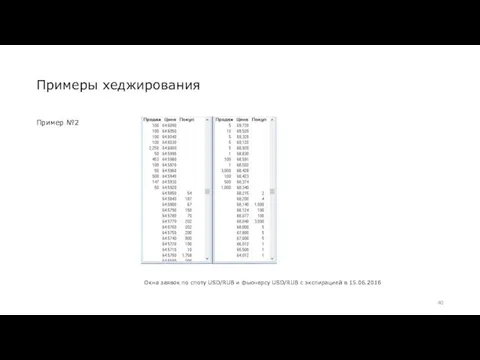

- 40. Примеры хеджирования Пример №2 Окна заявок по споту USD/RUB и фьючерсу USD/RUB с экспирацией в 15.06.2016

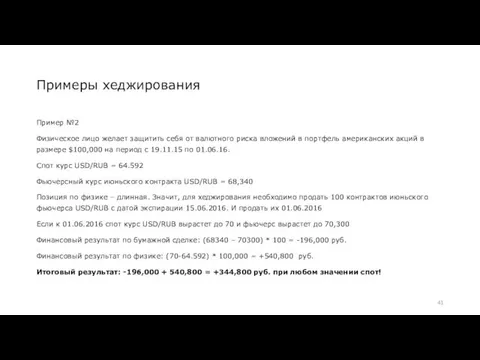

- 41. Примеры хеджирования Пример №2 Физическое лицо желает защитить себя от валютного риска вложений в портфель американских

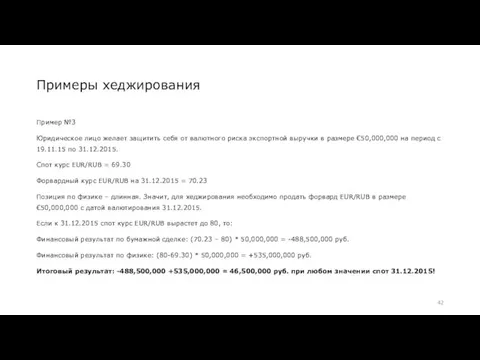

- 42. Примеры хеджирования Пример №3 Юридическое лицо желает защитить себя от валютного риска экспортной выручки в размере

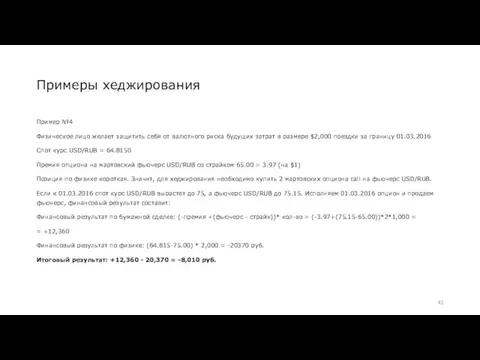

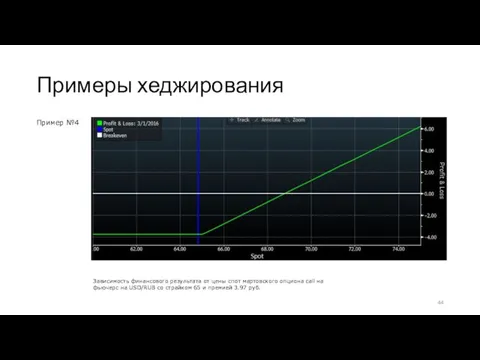

- 43. Примеры хеджирования Пример №4 Физическое лицо желает защитить себя от валютного риска будущих затрат в размере

- 44. Примеры хеджирования Пример №4 Зависимость финансового результата от цены спот мартовского опциона call на фьючерс на

- 45. Примеры хеджирования Пример №4 Если к 01.03.2016 спот курс USD/RUB снизится до 50, а фьючерс USD/RUB

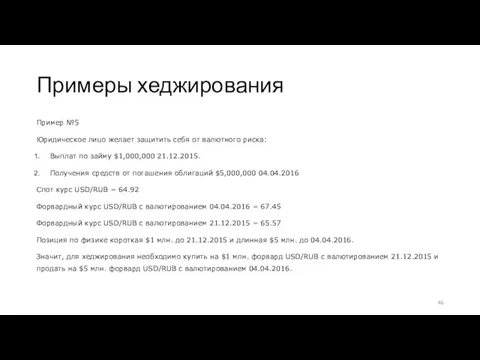

- 46. Примеры хеджирования Пример №5 Юридическое лицо желает защитить себя от валютного риска: Выплат по займу $1,000,000

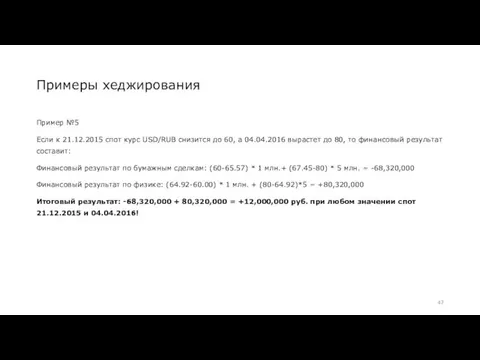

- 47. Примеры хеджирования Пример №5 Если к 21.12.2015 спот курс USD/RUB снизится до 60, а 04.04.2016 вырастет

- 48. 9. Процедура открытия счета на срочном рынке Биржевой рынок Предоставление отчетности для юридических лиц (документов удостоверяющих

- 49. Детали ценообразования деривативов Примеры расчета валютных деривативов 10. Ценообразование деривативов

- 50. Форвардный (фьючерсный) курс = спот-курс * (1 + процент за период по котируемой валюте) / (1

- 51. Зная формулу расчета форвардного курса: Форвардный курс = спот-курс * (1 + процент за период по

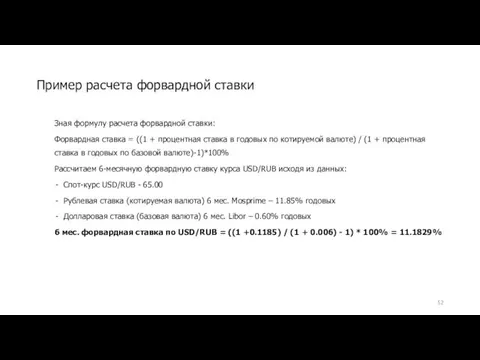

- 52. Зная формулу расчета форвардной ставки: Форвардная ставка = ((1 + процентная ставка в годовых по котируемой

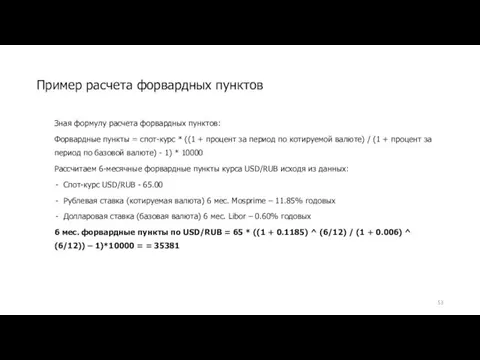

- 53. Зная формулу расчета форвардных пунктов: Форвардные пункты = спот-курс * ((1 + процент за период по

- 54. Технический анализ Фундаментальный анализ Межрыночный анализ 11. Способы анализа валютного рынка

- 55. Определение на графиках различных периодов (месяц, день, час) направления движения по паре валют Определение ключевых уровней

- 56. Курс USD/RUB Глобальная поддержка по курсу USD/RUB в настоящий момент проходит около 58.00.

- 57. Осциллятор RSI курса USD/RUB Осциллятор RSI (14-периодный) показывал экстремальные значения перекупленности рынка в декабре 2014 и

- 58. Курс USD/RUB Курс USD/RUB укрепляется на этой неделе.

- 59. Анализ и прогноз макроэкономических показателей стран пары валют Анализ и прогноз действий центробанков стран пары валют

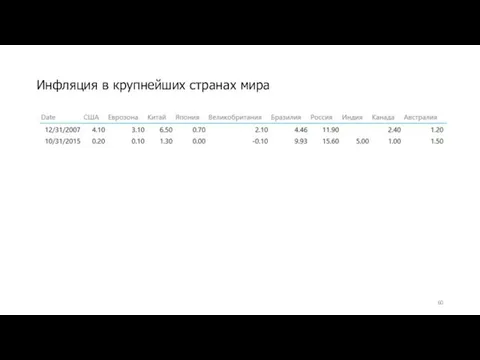

- 60. Инфляция в крупнейших странах мира

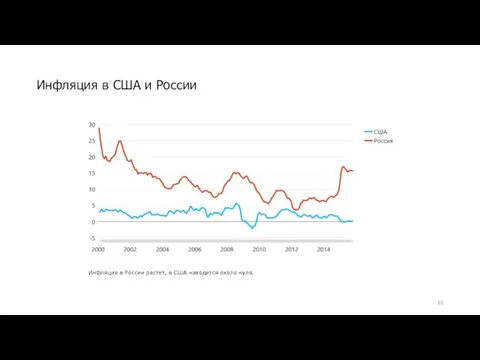

- 61. Инфляция в США и России Инфляция в России растет, в США находится около нуля.

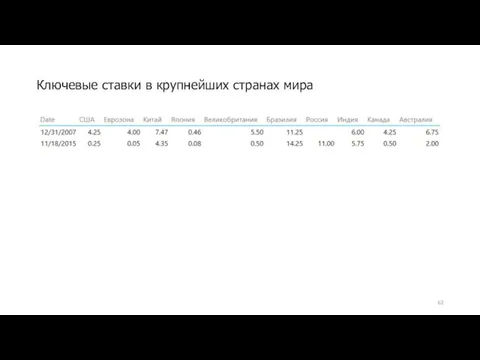

- 62. Ключевые ставки в крупнейших странах мира

- 63. Ключевые ставки в США и России Ключевая ставка в России постепенно снижается, в США – наоборот

- 64. Реальный ВВП в крупнейших странах мира

- 65. Реальный ВВП в США и России Реальный ВВП в России снижается третий квартал подряд.

- 66. Курс USD/RUB и 12-мес. форвардная ставка USD/RUB Курс USD/RUB значительно вырос за последние 2 года Годовая

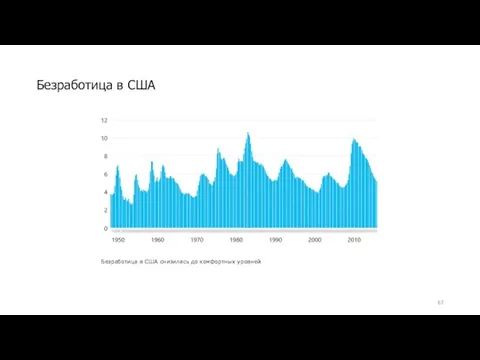

- 67. Безработица в США Безработица в США снизилась до комфортных уровней

- 68. Межрыночный анализ Проводится анализ тенденций на других рынках: Сырьевой Рынок акций Рынок облигаций

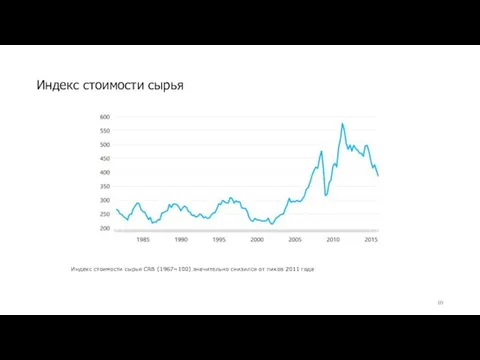

- 69. Индекс стоимости сырья Индекс стоимости сырья CRB (1967=100) значительно снизился от пиков 2011 года

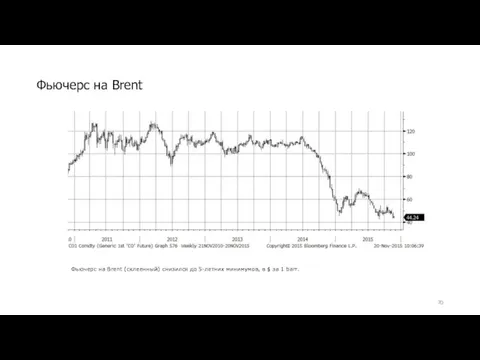

- 70. Фьючерс на Brent Фьючерс на Brent (склеенный) снизился до 5-летних минимумов, в $ за 1 barr.

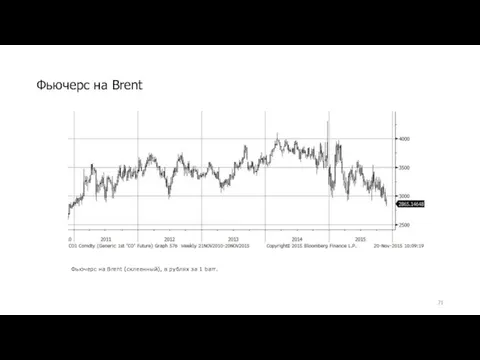

- 71. Фьючерс на Brent Фьючерс на Brent (склеенный), в рублях за 1 barr.

- 72. Индекс ММВБ Индекс ММВБ вырос на этой неделе до максимумов 2011 года

- 73. Индекс государственных облигаций РФ Индекс государственных облигаций РФ практически достиг максимума 2014 года

- 75. Скачать презентацию

СОДЕРЖАНИЕ

1. Участники валютного рынка и факторы, влияющие на котировки валют

2. Основная

СОДЕРЖАНИЕ

1. Участники валютного рынка и факторы, влияющие на котировки валют

2. Основная

1. Участники валютного рынка

Центробанки

Экспортеры

Импортеры

Финансовые организации

Прочие юридические лица

Физические лица

1. Участники валютного рынка

Центробанки

Экспортеры

Импортеры

Финансовые организации

Прочие юридические лица

Физические лица

Макроэкономические показатели (ВВП, инфляция, процентные ставки, торговый баланс, нетто-приток (отток) капитала,

Макроэкономические показатели (ВВП, инфляция, процентные ставки, торговый баланс, нетто-приток (отток) капитала,

Падение евро к швейцарскому франку

Курс EUR/CHF упал 15.01.2015 на решении ЦБ

Падение евро к швейцарскому франку

Курс EUR/CHF упал 15.01.2015 на решении ЦБ

Укрепление доллара США к казахстанскому тенге

Курс USD/KZT вырос 19.08.2015 на решении

Укрепление доллара США к казахстанскому тенге

Курс USD/KZT вырос 19.08.2015 на решении

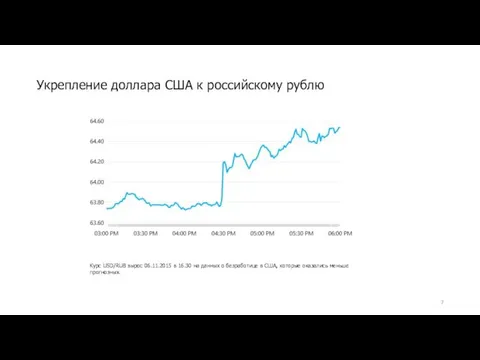

Укрепление доллара США к российскому рублю

Курс USD/RUB вырос 06.11.2015 в 16.30

Укрепление доллара США к российскому рублю

Курс USD/RUB вырос 06.11.2015 в 16.30

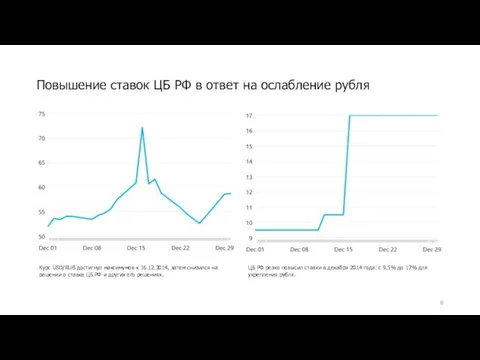

Повышение ставок ЦБ РФ в ответ на ослабление рубля

Курс USD/RUB достигнул

Повышение ставок ЦБ РФ в ответ на ослабление рубля

Курс USD/RUB достигнул

Позиция длинная/короткая

Спот и форвардная кривая

Форвардные пункты

Спред цена спроса и предложения

Ликвидность

Направление рынка

2.

Позиция длинная/короткая

Спот и форвардная кривая

Форвардные пункты

Спред цена спроса и предложения

Ликвидность

Направление рынка

2.

Длинная позиция: фактическое владение товаром на рынке. Длинную позицию следует занимать

Длинная позиция: фактическое владение товаром на рынке. Длинную позицию следует занимать

Спот и форвардная кривая

Спот ценой называют цену, по которой расчеты происходят

Спот и форвардная кривая

Спот ценой называют цену, по которой расчеты происходят

Форвардный курс и форвардные пункты

Годовые форвардные пункты USD/RUB

Спот и годовой форвардный

Форвардный курс и форвардные пункты

Годовые форвардные пункты USD/RUB

Спот и годовой форвардный

Спред спроса и предложения, ликвидность и направление рынка.

Спред спроса и предложения

Спред спроса и предложения, ликвидность и направление рынка.

Спред спроса и предложения

Направление рынка

Повышательное направление – означает, что курс валютной пары растет.

Понижательное

Направление рынка

Повышательное направление – означает, что курс валютной пары растет.

Понижательное

Направление рынка

Боковое движение курса USD/RUB в 2010 году

Понижательное движение курса USD/RUB

Направление рынка

Боковое движение курса USD/RUB в 2010 году

Понижательное движение курса USD/RUB

3. Типы рынков

Биржевой рынок в России представлен Московской биржей. Торгуемые валютные

3. Типы рынков

Биржевой рынок в России представлен Московской биржей. Торгуемые валютные

Структура оборота валютной секции Московской биржи

Структура оборота по валютным парам

Структура оборота валютной секции Московской биржи

Структура оборота по валютным парам

Соотношения долей биржевого и внебиржевого валютного рынка РФ

Соотношение долей биржевого и

Соотношения долей биржевого и внебиржевого валютного рынка РФ

Соотношение долей биржевого и

Фьючерсы

Форварды

Опционы

4. Классификация деривативов

Фьючерсы

Форварды

Опционы

4. Классификация деривативов

Cравнение фьючерсов и форвардов

Фьючерс – стандартизированный биржевой инструмент, который имеет заданные

Cравнение фьючерсов и форвардов

Фьючерс – стандартизированный биржевой инструмент, который имеет заданные

Пример фьючерсного контракта

Пример фьючерсного контракта

Пример опциона на фьючерс

Пример опциона на фьючерс

Опционы сами по себе и в сочетании с фьючерсами (форвардами) дают

Опционы сами по себе и в сочетании с фьючерсами (форвардами) дают

Реализация выручки в иностранной валюте

Покупка товаров и услуг за иностранную

Реализация выручки в иностранной валюте

Покупка товаров и услуг за иностранную

Возможность арбитража возникает, когда один и тот же инструмент на разных

Возможность арбитража возникает, когда один и тот же инструмент на разных

На рынке биржевых фьючерсов могут встречаться контракты, имеющие реальную поставку валюты,

На рынке биржевых фьючерсов могут встречаться контракты, имеющие реальную поставку валюты,

Хеджирование – заключение сделок на срочном рынке для полной или частичной

Хеджирование – заключение сделок на срочном рынке для полной или частичной

Взаимосвязь между курсом спот и срочными контрактами

Несмотря на то, что курс

Взаимосвязь между курсом спот и срочными контрактами

Несмотря на то, что курс

Взаимосвязь между курсом спот и срочными контрактами

USD/RUB спот и фьючерс с

Взаимосвязь между курсом спот и срочными контрактами

USD/RUB спот и фьючерс с

Примеры валютных рисков по спотовым сделкам

Физических лиц

Покупка/продажа товаров или услуг в

Примеры валютных рисков по спотовым сделкам

Физических лиц

Покупка/продажа товаров или услуг в

Определение направления позиции по физике

Определение доли хеджирования от размера физики

Определение временного

Определение направления позиции по физике

Определение доли хеджирования от размера физики

Определение временного

Определение инструмента хеджирования по «физике» означает, что если наш финансовый результат

Определение инструмента хеджирования по «физике» означает, что если наш финансовый результат

Определение доли хеджирования от размера физики

Частичное хеджирование «бумажной сделкой»

Полное хеджирование «бумажной

Определение доли хеджирования от размера физики

Частичное хеджирование «бумажной сделкой»

Полное хеджирование «бумажной

Определение временного отрезка хеджирования

Необходимо выбрать фьючерс, дата экспирации которого наступает позже

Определение временного отрезка хеджирования

Необходимо выбрать фьючерс, дата экспирации которого наступает позже

Выбор инструмента хеджирования

В зависимости от задач хеджирования выбор среди биржевых инструментов

Выбор инструмента хеджирования

В зависимости от задач хеджирования выбор среди биржевых инструментов

Суммирование

Финансового результата от «бумажных сделок»

Финансового результата от изменения валютного курса по

Суммирование

Финансового результата от «бумажных сделок»

Финансового результата от изменения валютного курса по

Приобрести/продать наличную иностранную валюту, зафиксировав текущий валютный курс, для этого потребуется

Приобрести/продать наличную иностранную валюту, зафиксировав текущий валютный курс, для этого потребуется

Примеры хеджирования

Пример №1

Окна заявок по споту USD/RUB и фьючерсу USD/RUB

Примеры хеджирования

Пример №1

Окна заявок по споту USD/RUB и фьючерсу USD/RUB

Примеры хеджирования

Пример №1

Физическое лицо желает защитить себя от валютного риска

Примеры хеджирования

Пример №1

Физическое лицо желает защитить себя от валютного риска

Примеры хеджирования

Пример №2

Окна заявок по споту USD/RUB и фьючерсу USD/RUB

Примеры хеджирования

Пример №2

Окна заявок по споту USD/RUB и фьючерсу USD/RUB

Примеры хеджирования

Пример №2

Физическое лицо желает защитить себя от валютного риска

Примеры хеджирования

Пример №2

Физическое лицо желает защитить себя от валютного риска

Примеры хеджирования

Пример №3

Юридическое лицо желает защитить себя от валютного риска

Примеры хеджирования

Пример №3

Юридическое лицо желает защитить себя от валютного риска

Примеры хеджирования

Пример №4

Физическое лицо желает защитить себя от валютного риска

Примеры хеджирования

Пример №4

Физическое лицо желает защитить себя от валютного риска

Примеры хеджирования

Пример №4

Зависимость финансового результата от цены спот мартовского опциона

Примеры хеджирования

Пример №4

Зависимость финансового результата от цены спот мартовского опциона

Примеры хеджирования

Пример №4

Если к 01.03.2016 спот курс USD/RUB снизится до

Примеры хеджирования

Пример №4

Если к 01.03.2016 спот курс USD/RUB снизится до

Примеры хеджирования

Пример №5

Юридическое лицо желает защитить себя от валютного риска:

Выплат

Примеры хеджирования

Пример №5

Юридическое лицо желает защитить себя от валютного риска:

Выплат

Примеры хеджирования

Пример №5

Если к 21.12.2015 спот курс USD/RUB снизится до

Примеры хеджирования

Пример №5

Если к 21.12.2015 спот курс USD/RUB снизится до

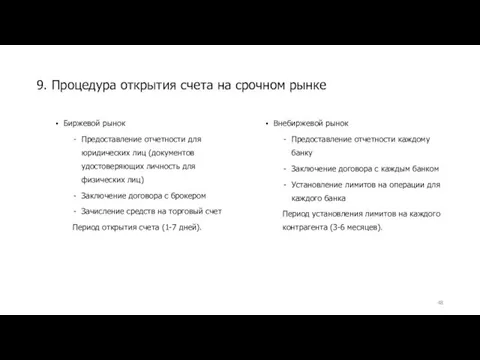

9. Процедура открытия счета на срочном рынке

Биржевой рынок

Предоставление отчетности для юридических

9. Процедура открытия счета на срочном рынке

Биржевой рынок

Предоставление отчетности для юридических

Детали ценообразования деривативов

Примеры расчета валютных деривативов

10. Ценообразование деривативов

Детали ценообразования деривативов

Примеры расчета валютных деривативов

10. Ценообразование деривативов

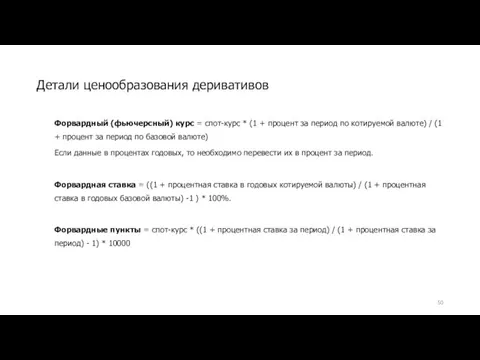

Форвардный (фьючерсный) курс = спот-курс * (1 + процент за период

Форвардный (фьючерсный) курс = спот-курс * (1 + процент за период

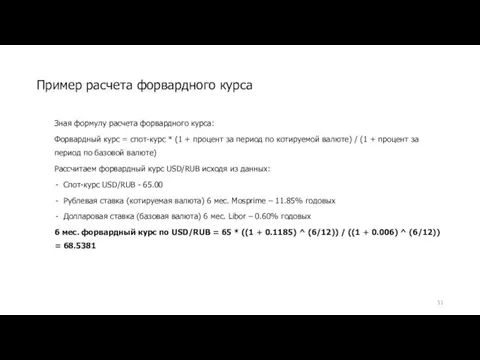

Зная формулу расчета форвардного курса:

Форвардный курс = спот-курс * (1 +

Зная формулу расчета форвардного курса:

Форвардный курс = спот-курс * (1 +

Зная формулу расчета форвардной ставки:

Форвардная ставка = ((1 + процентная ставка

Зная формулу расчета форвардной ставки:

Форвардная ставка = ((1 + процентная ставка

Зная формулу расчета форвардных пунктов:

Форвардные пункты = спот-курс * ((1 +

Зная формулу расчета форвардных пунктов:

Форвардные пункты = спот-курс * ((1 +

Технический анализ

Фундаментальный анализ

Межрыночный анализ

11. Способы анализа валютного рынка

Технический анализ

Фундаментальный анализ

Межрыночный анализ

11. Способы анализа валютного рынка

Определение на графиках различных периодов (месяц, день, час) направления движения по

Определение на графиках различных периодов (месяц, день, час) направления движения по

Курс USD/RUB

Глобальная поддержка по курсу USD/RUB в настоящий момент проходит около

Курс USD/RUB

Глобальная поддержка по курсу USD/RUB в настоящий момент проходит около

Осциллятор RSI курса USD/RUB

Осциллятор RSI (14-периодный) показывал экстремальные значения перекупленности рынка

Осциллятор RSI курса USD/RUB

Осциллятор RSI (14-периодный) показывал экстремальные значения перекупленности рынка

Курс USD/RUB

Курс USD/RUB укрепляется на этой неделе.

Курс USD/RUB

Курс USD/RUB укрепляется на этой неделе.

Анализ и прогноз макроэкономических показателей стран пары валют

Анализ и прогноз действий

Анализ и прогноз макроэкономических показателей стран пары валют

Анализ и прогноз действий

Инфляция в крупнейших странах мира

Инфляция в крупнейших странах мира

Инфляция в США и России

Инфляция в России растет, в США

Инфляция в США и России

Инфляция в России растет, в США

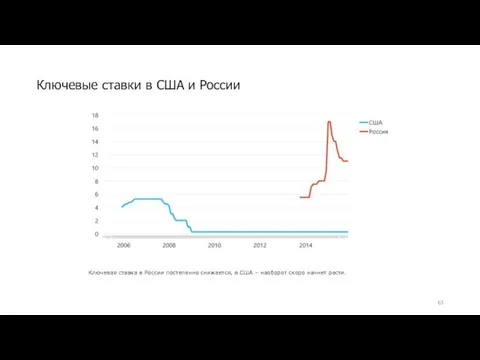

Ключевые ставки в крупнейших странах мира

Ключевые ставки в крупнейших странах мира

Ключевые ставки в США и России

Ключевая ставка в России постепенно

Ключевые ставки в США и России

Ключевая ставка в России постепенно

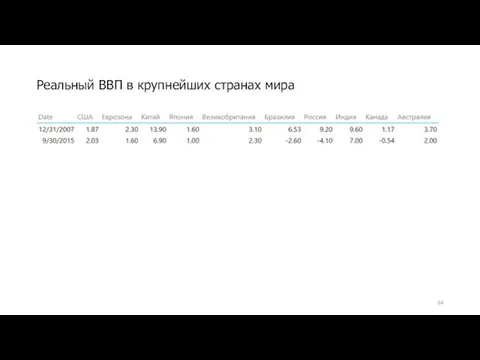

Реальный ВВП в крупнейших странах мира

Реальный ВВП в крупнейших странах мира

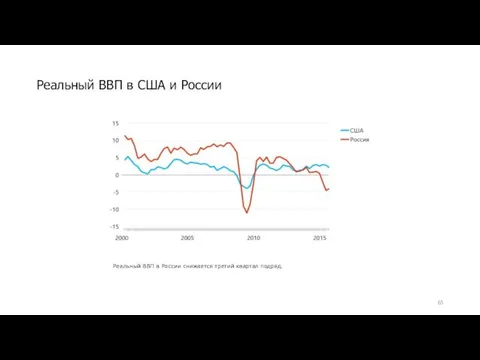

Реальный ВВП в США и России

Реальный ВВП в России снижается

Реальный ВВП в США и России

Реальный ВВП в России снижается

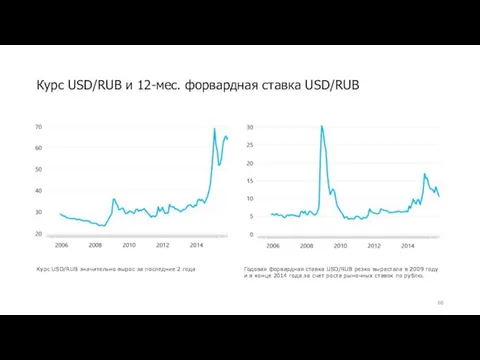

Курс USD/RUB и 12-мес. форвардная ставка USD/RUB

Курс USD/RUB значительно вырос

Курс USD/RUB и 12-мес. форвардная ставка USD/RUB

Курс USD/RUB значительно вырос

Безработица в США

Безработица в США снизилась до комфортных уровней

Безработица в США

Безработица в США снизилась до комфортных уровней

Межрыночный анализ

Проводится анализ тенденций на других рынках:

Сырьевой

Рынок акций

Рынок облигаций

Межрыночный анализ

Проводится анализ тенденций на других рынках:

Сырьевой

Рынок акций

Рынок облигаций

Индекс стоимости сырья

Индекс стоимости сырья CRB (1967=100) значительно снизился от пиков

Индекс стоимости сырья

Индекс стоимости сырья CRB (1967=100) значительно снизился от пиков

Фьючерс на Brent

Фьючерс на Brent (склеенный) снизился до 5-летних минимумов, в

Фьючерс на Brent

Фьючерс на Brent (склеенный) снизился до 5-летних минимумов, в

Фьючерс на Brent

Фьючерс на Brent (склеенный), в рублях за 1 barr.

Фьючерс на Brent

Фьючерс на Brent (склеенный), в рублях за 1 barr.

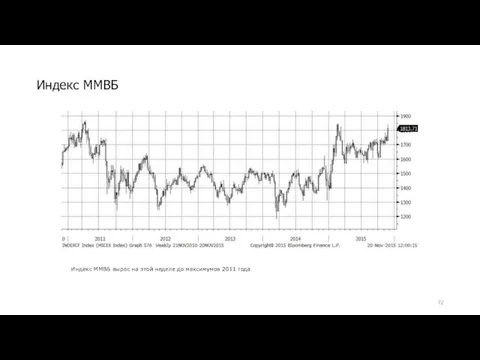

Индекс ММВБ

Индекс ММВБ вырос на этой неделе до максимумов 2011 года

Индекс ММВБ

Индекс ММВБ вырос на этой неделе до максимумов 2011 года

Индекс государственных облигаций РФ

Индекс государственных облигаций РФ практически достиг максимума 2014

Индекс государственных облигаций РФ

Индекс государственных облигаций РФ практически достиг максимума 2014

Статистика производительности труда на предприятии

Статистика производительности труда на предприятии Типы экономических систем

Типы экономических систем Безробіття. Сутність і загальні причини безробіття

Безробіття. Сутність і загальні причини безробіття Оценка потенциальных возможностей компании по освоению внешнего рынка

Оценка потенциальных возможностей компании по освоению внешнего рынка Demand 11.2a

Demand 11.2a Життя Вільяма Петті як основоположника класичної політичної економії в Англії в ХVII - ХVІІІ століттях

Життя Вільяма Петті як основоположника класичної політичної економії в Англії в ХVII - ХVІІІ століттях Концессии - нишевый продукт или товар массового спроса

Концессии - нишевый продукт или товар массового спроса Управление инвестиционной деятельностью СПК (колхоз)

Управление инвестиционной деятельностью СПК (колхоз) Как подать документы дистанционно

Как подать документы дистанционно Балансовый метод отражения информации

Балансовый метод отражения информации Место и значение дисциплины Экономика предприятия в экономической науке

Место и значение дисциплины Экономика предприятия в экономической науке Основные фонды предприятия (организации)

Основные фонды предприятия (организации) Экономический кризис: сущность и основные понятия. Общее понятие об антикризисной политике государства

Экономический кризис: сущность и основные понятия. Общее понятие об антикризисной политике государства ВТОРИЧНЫЙ РЫНОК ЦЕННЫХ БУМАГ

ВТОРИЧНЫЙ РЫНОК ЦЕННЫХ БУМАГ Классификация предприятий и их объединений. Организационно-правовые формы предприятий

Классификация предприятий и их объединений. Организационно-правовые формы предприятий Инвестиционная политика государства. (Тема 6)

Инвестиционная политика государства. (Тема 6) Разработка мероприятий по повышению экономической эффективности предприятия

Разработка мероприятий по повышению экономической эффективности предприятия Итоги работы отрасли животноводства Удмуртской Республики за 7 месяцев 2018 года

Итоги работы отрасли животноводства Удмуртской Республики за 7 месяцев 2018 года Статистика уровня жизни

Статистика уровня жизни Strategii Rozwoju Województwa Lubelskiego na lata 2007-2020

Strategii Rozwoju Województwa Lubelskiego na lata 2007-2020 Дальневосточный федеральный округ

Дальневосточный федеральный округ Аналитическая экономика. Методология и методика научного исследования

Аналитическая экономика. Методология и методика научного исследования Понятие и формы экономической интеграции. Интеграционные объединения мира

Понятие и формы экономической интеграции. Интеграционные объединения мира Экономика как отрасль научного знания, ее дисциплинарные и методологические особенности. Лекция 1 1

Экономика как отрасль научного знания, ее дисциплинарные и методологические особенности. Лекция 1 1 Производительность труда

Производительность труда Теория общественного выбора. Общественный выбор, предмет и метод анализа

Теория общественного выбора. Общественный выбор, предмет и метод анализа Особенности коммерческой деятельности при участии на выставках, ярмарках, аукционах, товарных биржах

Особенности коммерческой деятельности при участии на выставках, ярмарках, аукционах, товарных биржах Лесное хозяйство

Лесное хозяйство