- Витрати виробництва і собівартість продукції аграрного підприємства

Содержание

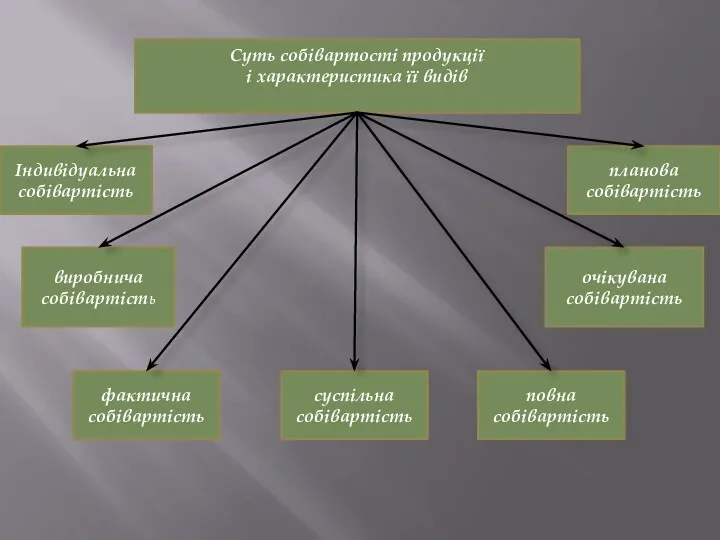

- 2. Суть собівартості продукції і характеристика її видів Індивідуальна собівартість фактична собівартість суспільна собівартість виробнича собівартість повна

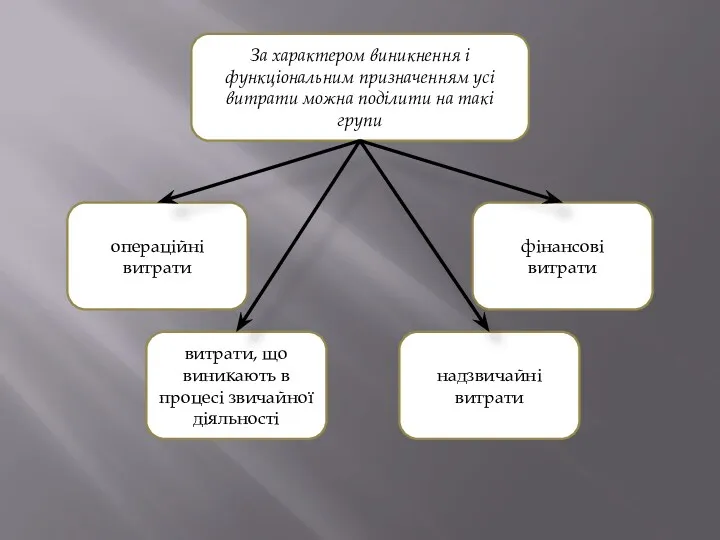

- 3. За характером виникнення і функціональним призначенням усі витрати можна поділити на такі групи операційні витрати витрати,

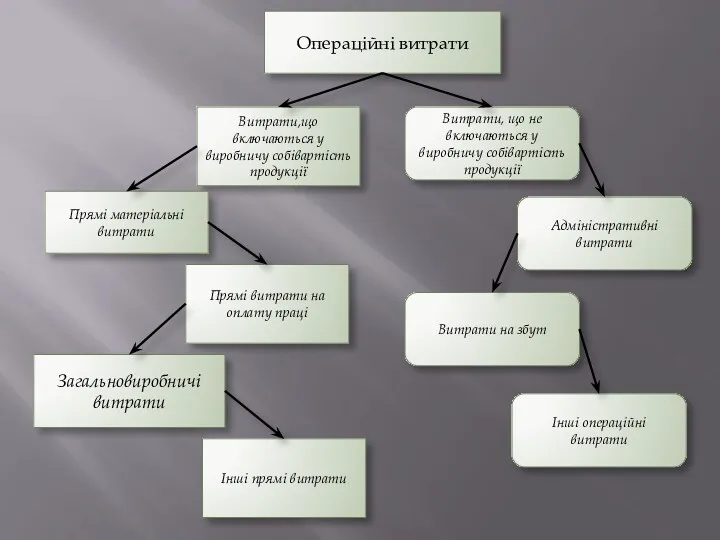

- 4. Операційні витрати Витрати,що включаються у виробничу собівартість продукції Прямі матеріальні витрати Інші прямі витрати Прямі витрати

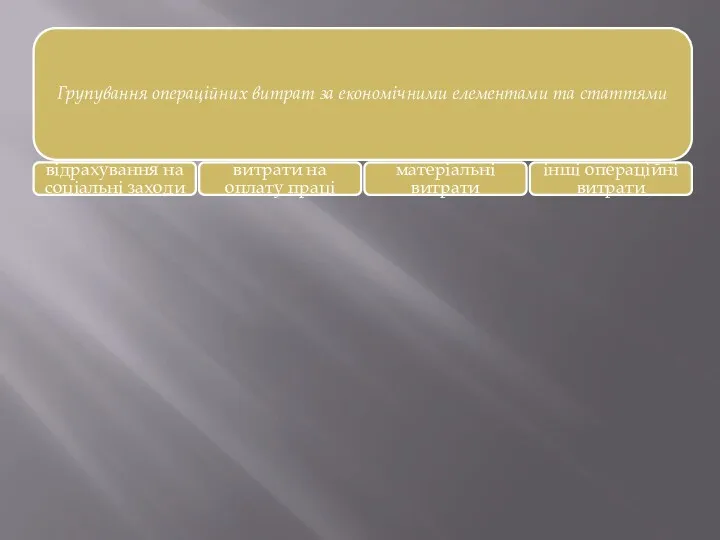

- 5. Групування операційних витрат за економічними елементами та статтями відрахування на соціальні заходи витрати на оплату праці

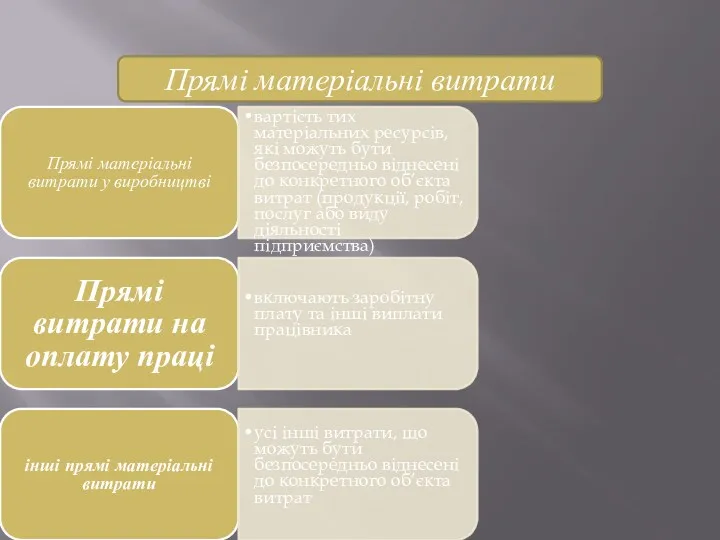

- 6. Прямі матеріальні витрати у виробництві вартість тих матеріальних ресурсів, які можуть бути безпосередньо віднесені до конкретного

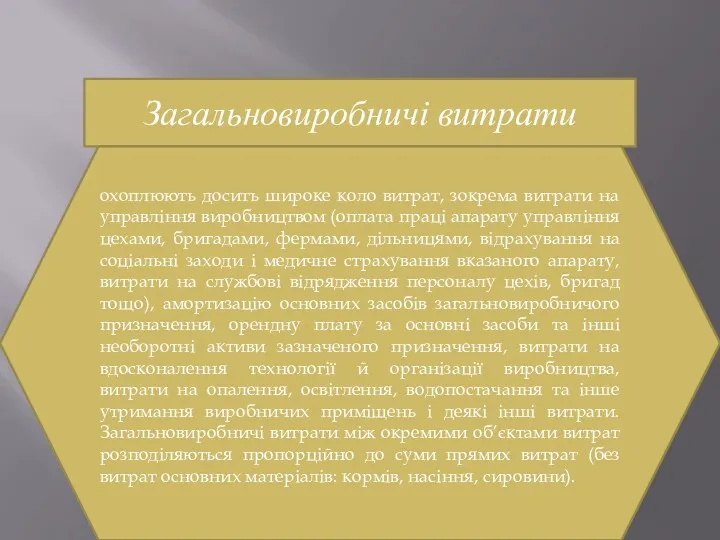

- 7. Загальновиробничі витрати охоплюють досить широке коло витрат, зокрема витрати на управління виробництвом (оплата праці апарату управління

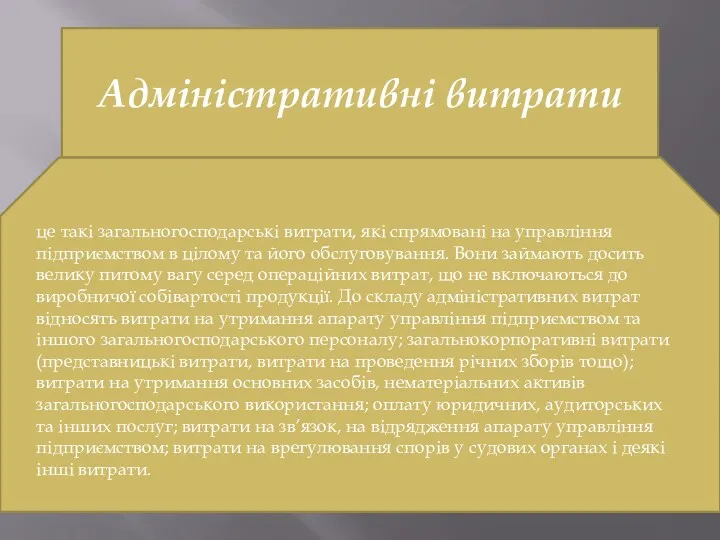

- 8. Адміністративні витрати це такі загальногосподарські витрати, які спрямовані на управління підприємством в цілому та його обслуговування.

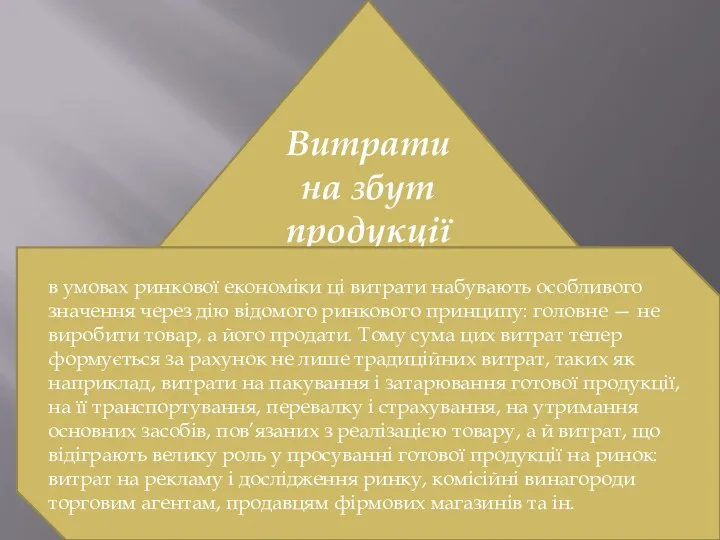

- 9. Витрати на збут продукції в умовах ринкової економіки ці витрати набувають особливого значення через дію відомого

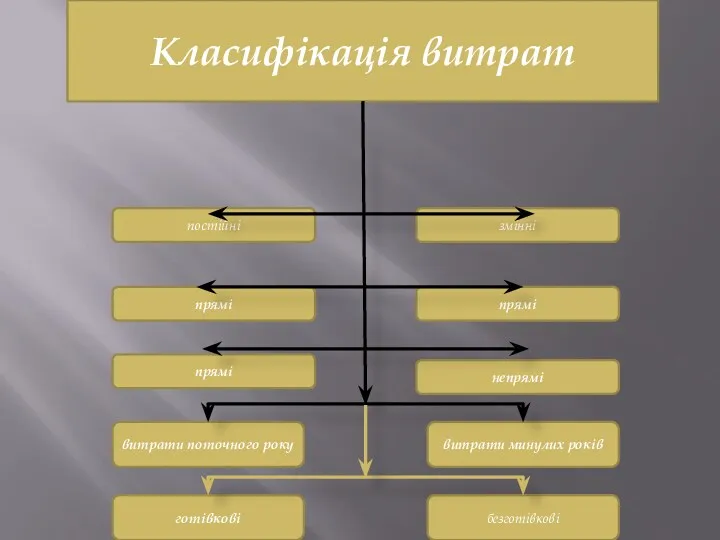

- 10. Класифікація витрат прямі непрямі витрати поточного року витрати минулих років готівкові безготівкові прямі прямі постійні змінні

- 11. Постійні та змінні витрати постійні(це такі витрати, що безпосередньо не змінюються при збільшенні або зменшенні масштабів

- 12. Співвідношення “фактор – продукт” повний продукт (загальний фізичний продукт) — це загальний обсяг виробництва продукції, одержаний

- 13. Визначення собівартості продукції тваринництва Об’єктами визначення собівартості в тваринництві є основні види продукції. Зокрема, в скотарстві

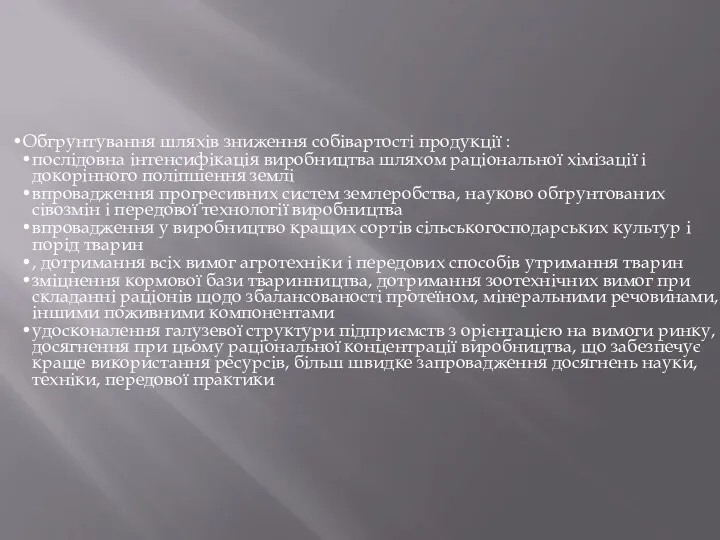

- 14. Обгрунтування шляхів зниження собівартості продукції : послідовна інтенсифікація виробництва шляхом раціональної хімізації і докорінного поліпшення землі

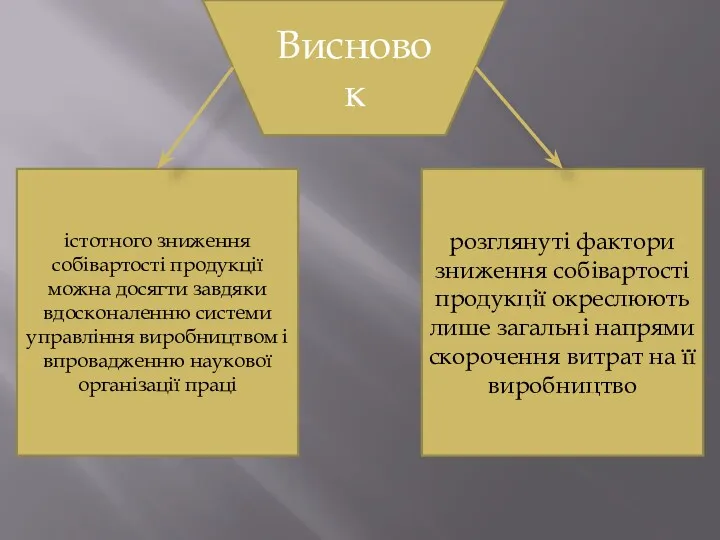

- 15. Висновок істотного зниження собівартості продукції можна досягти завдяки вдосконаленню системи управління виробництвом і впровадженню наукової організації

- 19. Скачать презентацию

Суть собівартості продукції

і характеристика її видів

Індивідуальна собівартість

фактична собівартість

суспільна

Суть собівартості продукції

і характеристика її видів

Індивідуальна собівартість

фактична собівартість

суспільна

За характером виникнення і функціональним призначенням усі витрати можна поділити на

За характером виникнення і функціональним призначенням усі витрати можна поділити на

Операційні витрати

Витрати,що включаються у виробничу собівартість продукції

Прямі матеріальні витрати

Інші прямі витрати

Прямі

Операційні витрати

Витрати,що включаються у виробничу собівартість продукції

Прямі матеріальні витрати

Інші прямі витрати

Прямі

Групування операційних витрат за економічними елементами та статтями

відрахування на соціальні заходи

витрати

Групування операційних витрат за економічними елементами та статтями

відрахування на соціальні заходи

витрати

Прямі матеріальні витрати у виробництві

вартість тих матеріальних ресурсів, які можуть бути

Прямі матеріальні витрати у виробництві

вартість тих матеріальних ресурсів, які можуть бути

Загальновиробничі витрати

охоплюють досить широке коло витрат, зокрема витрати на управління виробництвом

Загальновиробничі витрати

охоплюють досить широке коло витрат, зокрема витрати на управління виробництвом

Адміністративні витрати

це такі загальногосподарські витрати, які спрямовані на управління підприємством в

Адміністративні витрати

це такі загальногосподарські витрати, які спрямовані на управління підприємством в

Витрати на збут продукції

в умовах ринкової економіки ці витрати набувають

Витрати на збут продукції

в умовах ринкової економіки ці витрати набувають

Класифікація витрат

прямі

непрямі

витрати поточного року

витрати минулих років

готівкові

безготівкові

прямі

прямі

постійні

змінні

Класифікація витрат

прямі

непрямі

витрати поточного року

витрати минулих років

готівкові

безготівкові

прямі

прямі

постійні

змінні

Постійні та змінні витрати

постійні(це такі витрати, що безпосередньо не змінюються при

Постійні та змінні витрати

постійні(це такі витрати, що безпосередньо не змінюються при

Співвідношення “фактор – продукт”

повний продукт (загальний фізичний продукт) — це загальний

Співвідношення “фактор – продукт”

повний продукт (загальний фізичний продукт) — це загальний

Визначення собівартості продукції тваринництва

Об’єктами визначення собівартості в тваринництві є основні види

Визначення собівартості продукції тваринництва

Об’єктами визначення собівартості в тваринництві є основні види

Обгрунтування шляхів зниження собівартості продукції :

послідовна інтенсифікація виробництва шляхом раціональної хімізації

Обгрунтування шляхів зниження собівартості продукції :

послідовна інтенсифікація виробництва шляхом раціональної хімізації

Висновок

істотного зниження собівартості продукції можна досягти завдяки вдосконаленню системи управління виробництвом

Висновок

істотного зниження собівартості продукції можна досягти завдяки вдосконаленню системи управління виробництвом

Экономика родного края

Экономика родного края Макроэкономика. Макроэкономические агенты

Макроэкономика. Макроэкономические агенты Что такое экономика

Что такое экономика Макроэкономический анализ открытой экономики. (Тема 8)

Макроэкономический анализ открытой экономики. (Тема 8) Экономическое обоснование капиталовложений в строительство завода по производству ячеистого бетона автоклавного твердения

Экономическое обоснование капиталовложений в строительство завода по производству ячеистого бетона автоклавного твердения Понятие экономическая безопасность. Механизм обеспечения национальной безопасности страны

Понятие экономическая безопасность. Механизм обеспечения национальной безопасности страны Экономика инженерной деятельности. Экономические цели предприятия

Экономика инженерной деятельности. Экономические цели предприятия Всемирная торговая организация и Казахстан

Всемирная торговая организация и Казахстан Russia's development prospects: an optimistic assessment

Russia's development prospects: an optimistic assessment Экономическое поведение основных агентов рынка: покупателей и продавцов

Экономическое поведение основных агентов рынка: покупателей и продавцов Теория рыночного равновесия под воздействием закона спроса и предложения

Теория рыночного равновесия под воздействием закона спроса и предложения Трансакционные издержки. Понятие и классификация. Проблема измерения трансакционных издержек

Трансакционные издержки. Понятие и классификация. Проблема измерения трансакционных издержек Зона особого развития для обеспечения ускоренного социально-экономического развития и создания комфортных условий

Зона особого развития для обеспечения ускоренного социально-экономического развития и создания комфортных условий ОПЕК. Международные товарные соглашения

ОПЕК. Международные товарные соглашения Экономические системы. Подготовка к ЕГЭ. Обществознание

Экономические системы. Подготовка к ЕГЭ. Обществознание Организационно-экономические основы управления недвижимостью

Организационно-экономические основы управления недвижимостью Главные вопросы экономики. Тема 19

Главные вопросы экономики. Тема 19 Союз садоводов России. Направления деятельности. Государственная политика в области развития сельских территорий

Союз садоводов России. Направления деятельности. Государственная политика в области развития сельских территорий Экономика Тульской области

Экономика Тульской области Экономические взгляды Давида Рикардо

Экономические взгляды Давида Рикардо Система экономических отношений

Система экономических отношений Что такое экономика

Что такое экономика Мировая экономика и международные экономические отношения. Экономика США

Мировая экономика и международные экономические отношения. Экономика США Значение топливной экономичности автомобиля на окружающую среду

Значение топливной экономичности автомобиля на окружающую среду Форум Открытые инновации 2017

Форум Открытые инновации 2017 Типи економічних систем

Типи економічних систем Внутренняя и внешняя среда предприятия

Внутренняя и внешняя среда предприятия Методы расчета валового внутреннего продукта

Методы расчета валового внутреннего продукта