- Выбор в условиях риска и неопределенности

Содержание

- 2. Выбор потребителя связан со значитель- ной неопределенностью, поэтому такие решения предполагают риск (например, покупка акций, лотерейных

- 3. Понятие риска и неопределенности Для принятия решений в условиях риска требуется его количественная оценка, для чего

- 4. Понятие риска и неопределенности Субъективная вероятность является предположением о возможности получения определенного результата. Это предположение основывается

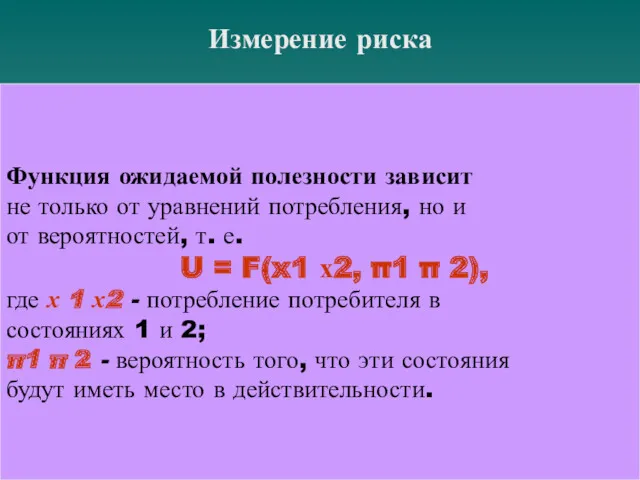

- 5. Измерение риска Функция ожидаемой полезности зависит не только от уравнений потребления, но и от вероятностей, т.

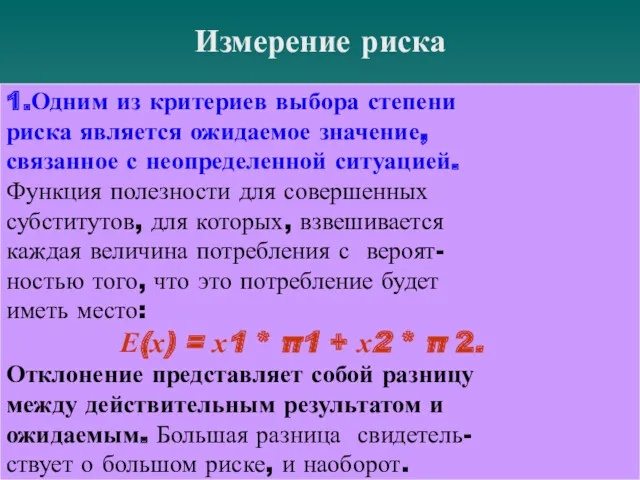

- 6. Измерение риска 1.Одним из критериев выбора степени риска является ожидаемое значение, связанное с неопределенной ситуацией. Функция

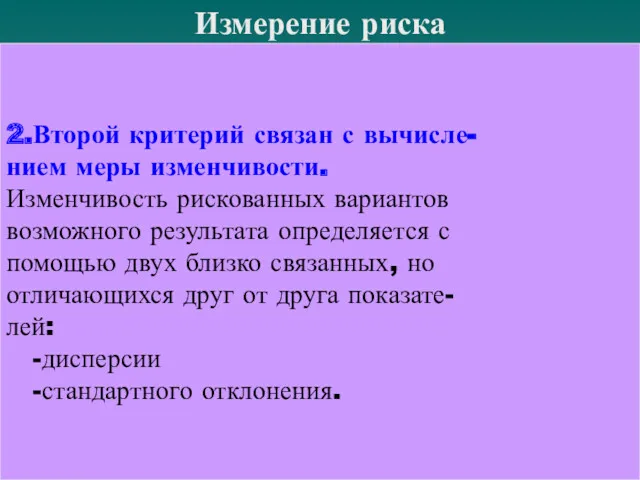

- 7. Измерение риска 2.Второй критерий связан с вычисле- нием меры изменчивости. Изменчивость рискованных вариантов возможного результата определяется

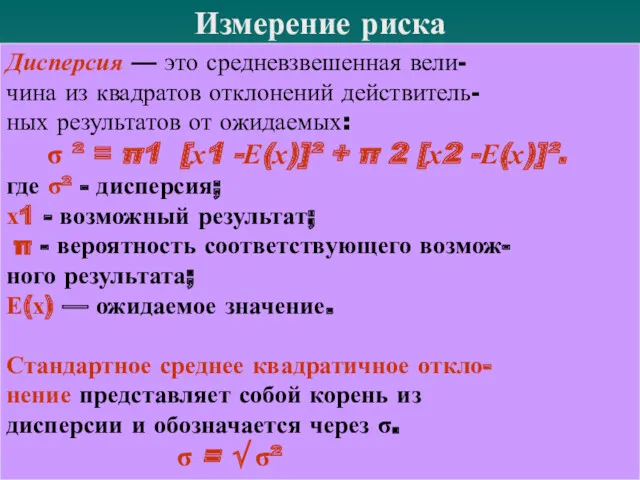

- 8. Измерение риска Дисперсия — это средневзвешенная вели- чина из квадратов отклонений действитель- ных результатов от ожидаемых:

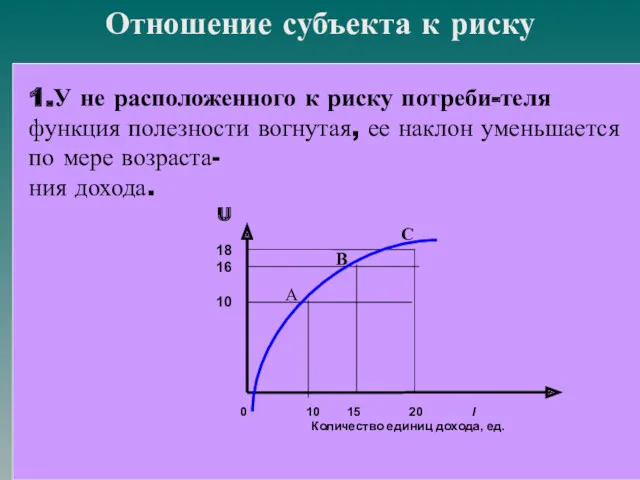

- 9. Отношение субъекта к риску 1.У не расположенного к риску потреби-теля функция полезности вогнутая, ее наклон уменьшается

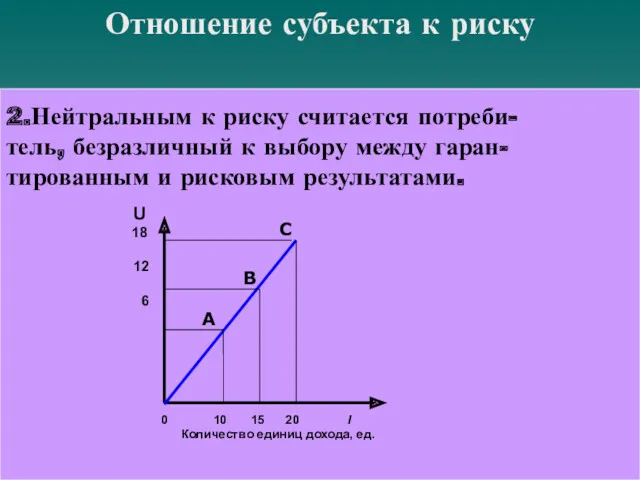

- 10. Отношение субъекта к риску 2.Нейтральным к риску считается потреби- тель, безразличный к выбору между гаран- тированным

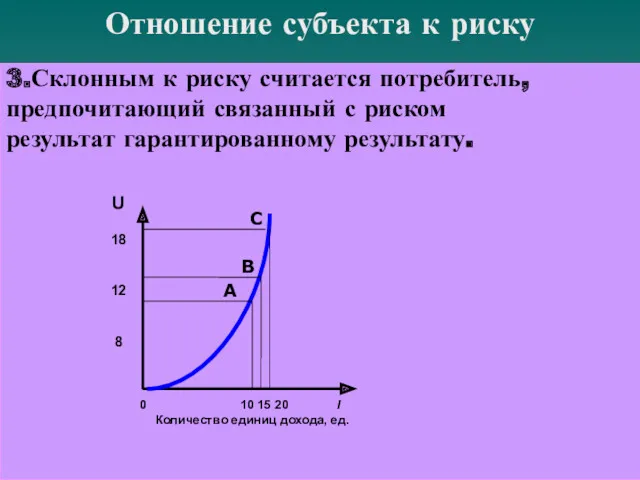

- 11. Отношение субъекта к риску 3.Склонным к риску считается потребитель, предпочитающий связанный с риском результат гарантированному результату.

- 12. Снижение риска Существует несколько способов снижения риска: Диверсификация (распределение риска) представляет собой метод снижения риска путем

- 13. Снижение риска 2. Объединение риска, или страхование 3.Поиск информации. Решения, принимаемые потребителями в условиях неопределенности, связаны

- 14. Снижение риска Опцион, или сделка с премией, — это разно видность срочного контракта (фьючерса), согласно которому

- 15. Снижение риска Хеджирование — операция, посредством которой рынки фьючерсов и рынки опционов используются для компенсации одного

- 16. Модель портфельного выбора Любой источник, обладающий способ- ностью генерировать поток доходов, назы- вается капитальным активом. Денежные

- 17. Модель портфельного выбора Рисковый актив дает денежные поступле- ния, которые в определенной мере зависят от случая,

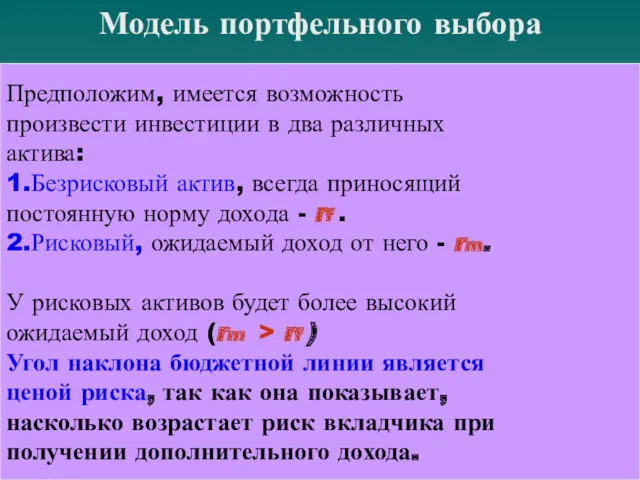

- 18. Модель портфельного выбора Предположим, имеется возможность произвести инвестиции в два различных актива: 1.Безрисковый актив, всегда приносящий

- 20. Скачать презентацию

Выбор потребителя связан со значитель-

ной неопределенностью, поэтому такие

решения предполагают риск

Выбор потребителя связан со значитель-

ной неопределенностью, поэтому такие

решения предполагают риск

Понятие риска и неопределенности

Для принятия решений в условиях риска

требуется его

Понятие риска и неопределенности

Для принятия решений в условиях риска

требуется его

Понятие риска и неопределенности

Субъективная вероятность является

предположением о возможности

получения определенного

Понятие риска и неопределенности

Субъективная вероятность является

предположением о возможности

получения определенного

Измерение риска

Функция ожидаемой полезности зависит

не только от уравнений потребления,

Измерение риска

Функция ожидаемой полезности зависит

не только от уравнений потребления,

Измерение риска

1.Одним из критериев выбора степени

риска является ожидаемое значение,

Измерение риска

1.Одним из критериев выбора степени

риска является ожидаемое значение,

Измерение риска

2.Второй критерий связан с вычисле-

нием меры изменчивости.

Изменчивость рискованных вариантов

Измерение риска

2.Второй критерий связан с вычисле-

нием меры изменчивости.

Изменчивость рискованных вариантов

Измерение риска

Дисперсия — это средневзвешенная вели-

чина из квадратов отклонений действитель-

ных

Измерение риска

Дисперсия — это средневзвешенная вели-

чина из квадратов отклонений действитель-

ных

Отношение субъекта к риску

1.У не расположенного к риску потреби-теля функция полезности

Отношение субъекта к риску

1.У не расположенного к риску потреби-теля функция полезности

Отношение субъекта к риску

2.Нейтральным к риску считается потреби-

тель, безразличный к

Отношение субъекта к риску

2.Нейтральным к риску считается потреби-

тель, безразличный к

Отношение субъекта к риску

3.Склонным к риску считается потребитель,

предпочитающий связанный с

Отношение субъекта к риску

3.Склонным к риску считается потребитель,

предпочитающий связанный с

Снижение риска

Существует несколько способов снижения

риска:

Диверсификация (распределение риска)

представляет собой метод

Снижение риска

Существует несколько способов снижения

риска:

Диверсификация (распределение риска)

представляет собой метод

Снижение риска

2. Объединение риска, или страхование

3.Поиск информации.

Решения, принимаемые потребителями

Снижение риска

2. Объединение риска, или страхование

3.Поиск информации.

Решения, принимаемые потребителями

Снижение риска

Опцион, или сделка с премией, — это разно

видность срочного контракта

Снижение риска

Опцион, или сделка с премией, — это разно

видность срочного контракта

Снижение риска

Хеджирование — операция, посредством

которой рынки фьючерсов и рынки

опционов

Снижение риска

Хеджирование — операция, посредством

которой рынки фьючерсов и рынки

опционов

Модель портфельного выбора

Любой источник, обладающий способ-

ностью генерировать поток доходов, назы-

вается капитальным

Модель портфельного выбора

Любой источник, обладающий способ-

ностью генерировать поток доходов, назы-

вается капитальным

Модель портфельного выбора

Рисковый актив дает денежные поступле-

ния, которые в определенной мере

Модель портфельного выбора

Рисковый актив дает денежные поступле-

ния, которые в определенной мере

Модель портфельного выбора

Предположим, имеется возможность

произвести инвестиции в два различных

актива:

Модель портфельного выбора

Предположим, имеется возможность

произвести инвестиции в два различных

актива:

Предприятие в условиях рыночной экономики. (Тема 1)

Предприятие в условиях рыночной экономики. (Тема 1) Хозяйство США. Роль США в мировом хозяйстве

Хозяйство США. Роль США в мировом хозяйстве МИГРАЦИОННЫЙ КРИЗИС

МИГРАЦИОННЫЙ КРИЗИС Приоритеты программной стратегии России

Приоритеты программной стратегии России Взаимодействие глобальных проблем

Взаимодействие глобальных проблем Economy of the Arkhangelsk region. Fishing industry

Economy of the Arkhangelsk region. Fishing industry Виды и модели рынка труда

Виды и модели рынка труда Внешнеэкономическая и экономическая безопасность России

Внешнеэкономическая и экономическая безопасность России Экономическое стимулирование природоохранной деятельности (Тема 12)

Экономическое стимулирование природоохранной деятельности (Тема 12) Экономика производителя

Экономика производителя Причины и следствия мирового финансового кризиса 2008 года

Причины и следствия мирового финансового кризиса 2008 года Мировая экономика. (11 класс)

Мировая экономика. (11 класс) Тема 7. Кругооборот і оборот капіталу. Лекція 1. Рух капіталу, його стадії і форми. Функціональні форми капіталу

Тема 7. Кругооборот і оборот капіталу. Лекція 1. Рух капіталу, його стадії і форми. Функціональні форми капіталу Сущность и виды предпринимательства

Сущность и виды предпринимательства Экономический рост и институты

Экономический рост и институты Национальная экономика: цели и результаты развития

Национальная экономика: цели и результаты развития Инновационный процесс: сущность, этапы, модели

Инновационный процесс: сущность, этапы, модели Экономика родного края

Экономика родного края Глобалізація. Види глобалізації

Глобалізація. Види глобалізації Финансовая система и финансовая политика государства

Финансовая система и финансовая политика государства Анализ эффективности инструментов государственного регулирования рынка труда в РФ и ЕС

Анализ эффективности инструментов государственного регулирования рынка труда в РФ и ЕС Внутренняя среда организации

Внутренняя среда организации США в глобальной экономике и роли в странах АТР

США в глобальной экономике и роли в странах АТР Теоритические основы устойчивого развития территорий

Теоритические основы устойчивого развития территорий Генезис основных бизнес-моделей в экономике медиа

Генезис основных бизнес-моделей в экономике медиа Історія розвитку стандартизації у різних країнах світу

Історія розвитку стандартизації у різних країнах світу Мониторинг социально-экономических показателей развития города Тамбова

Мониторинг социально-экономических показателей развития города Тамбова Нұрлы жол – Нұрлы болашаққа бастар жол

Нұрлы жол – Нұрлы болашаққа бастар жол