- Залежність ціни авто від пробігу, об’єму двигуна та віку експлуатації

Содержание

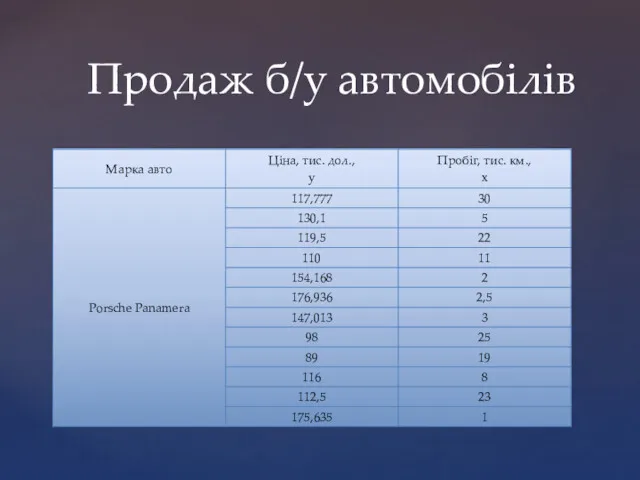

- 2. Продаж б/у автомобілів

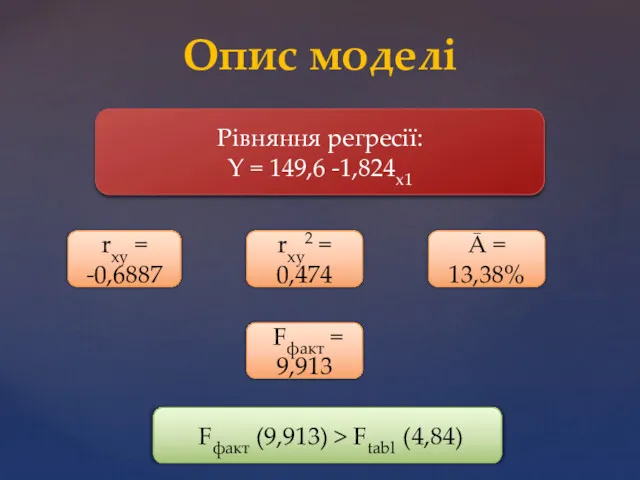

- 3. Опис моделі Рівняння регресії: Y = 149,6 -1,824x1 rxy2 = 0,474 rxy = -0,6887 Ᾱ =

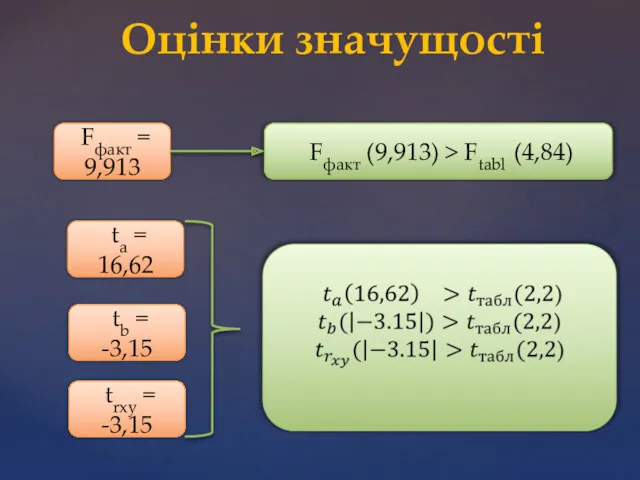

- 4. Оцінки значущості Fфакт = 9,913 Fфакт (9,913) > Ftabl (4,84) ta = 16,62 tb = -3,15

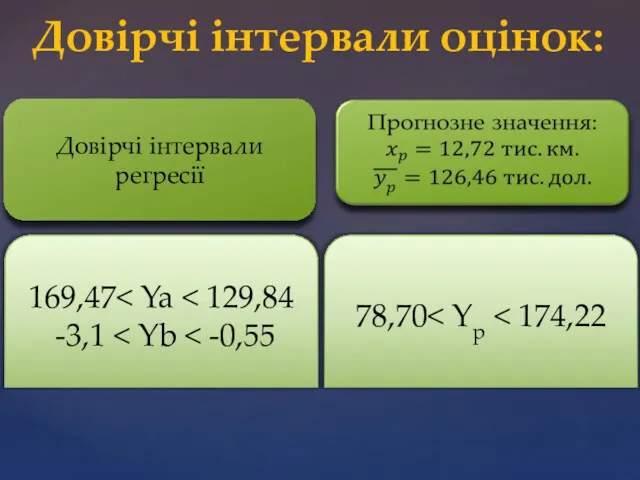

- 5. 169,47 -3,1 Довірчі інтервали оцінок: Довірчі інтервали регресії 78,70

- 6. Теоретична пряма

- 7. Рівняння множинної регресії: Y = 104,68 -2,069x1 + 11,79x2 Коефіцієнти еластичності: Е1= -0,192 Е2 = 0,374

- 8. Коефіцієнти парної, частинної та множинної кореляції

- 9. R2 = 0,518 Нескоригований коефіцієнт детермінації Скоригований коефіцієнт детермінації Fфакт = 7,47 Fфакт (7,47) > Ftabl

- 10. Включення факторів у рівняння множинної регресії Fчастк,х1 = 5,46 Fчастк,х2 = 0,61 Fфакт (5,46) > Ftabl

- 11. Збір даних для дослідження на мультиколінеарність

- 12. Кореляційна матриця r = det r = 0,261 χ2= 13,64

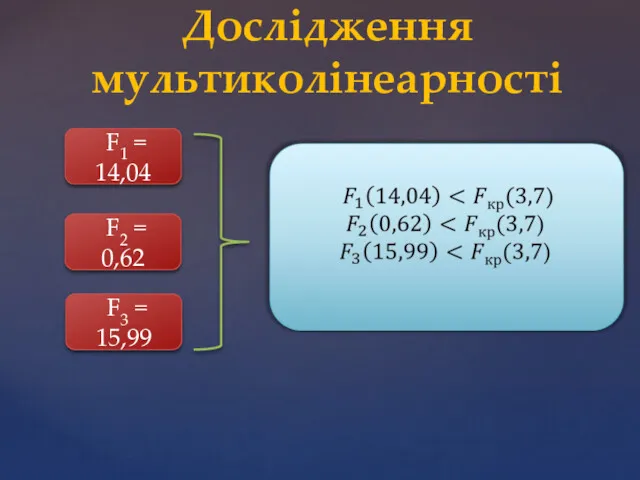

- 13. Дослідження мультиколінеарності F1 = 14,04 F2 = 0,62 F3 = 15,99

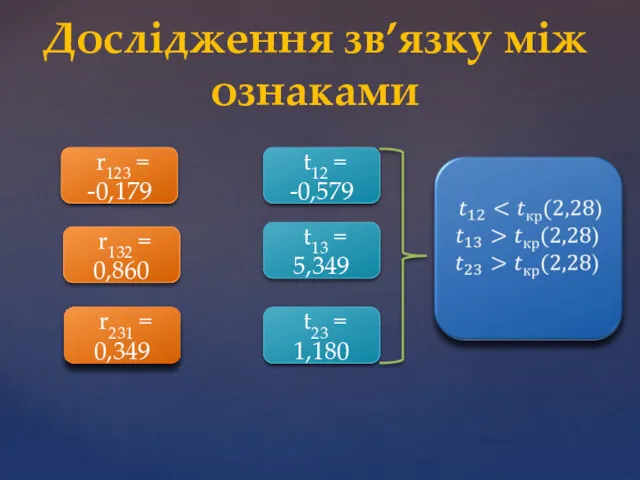

- 14. Дослідження зв’язку між ознаками r123 = -0,179 r132 = 0,860 r231 = 0,349 t23 = 1,180

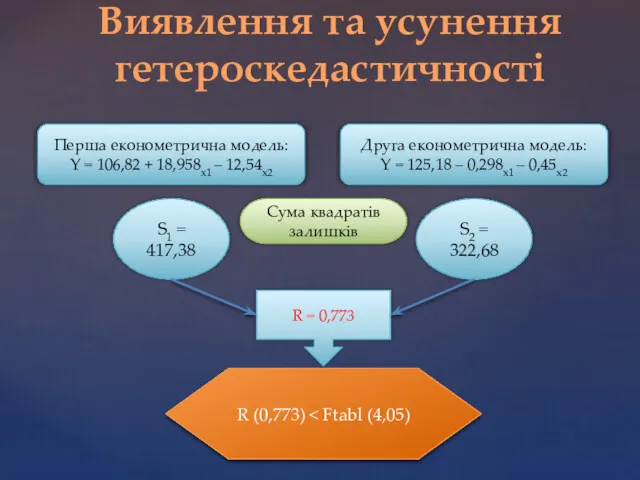

- 15. Виявлення та усунення гетероскедастичності Перша економетрична модель: Y = 106,82 + 18,958x1 – 12,54x2 Друга економетрична

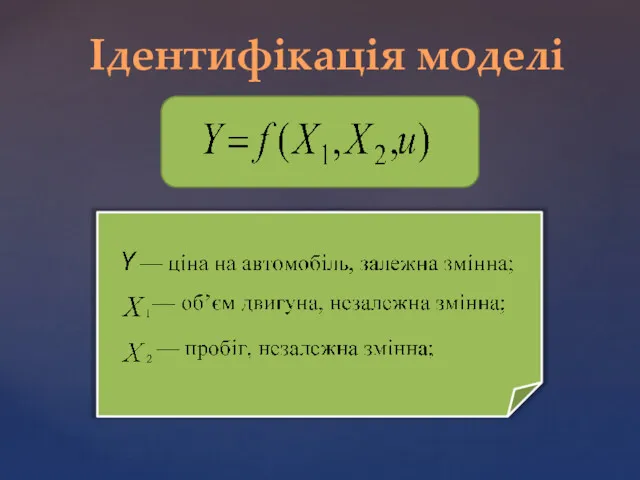

- 16. Ідентифікація моделі

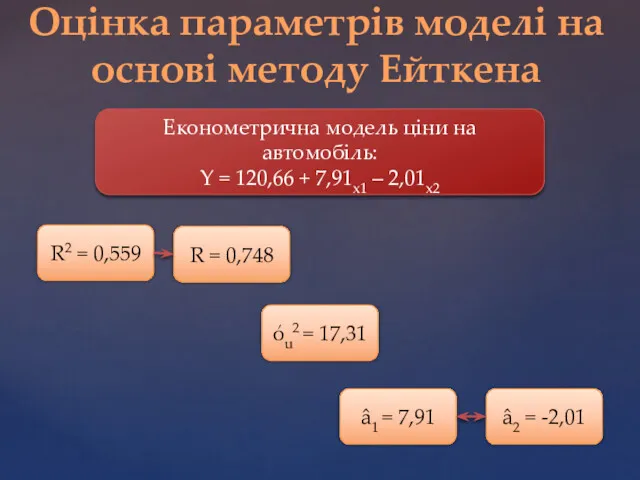

- 17. Оцінка параметрів моделі на основі методу Ейткена R2 = 0,559 R = 0,748 όu2 = 17,31

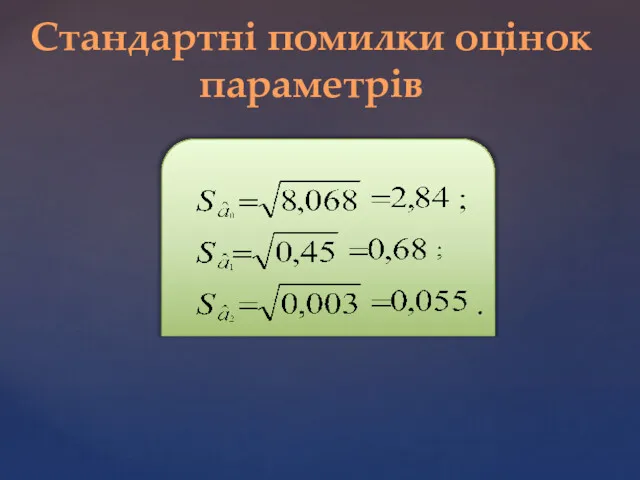

- 18. Стандартні помилки оцінок параметрів

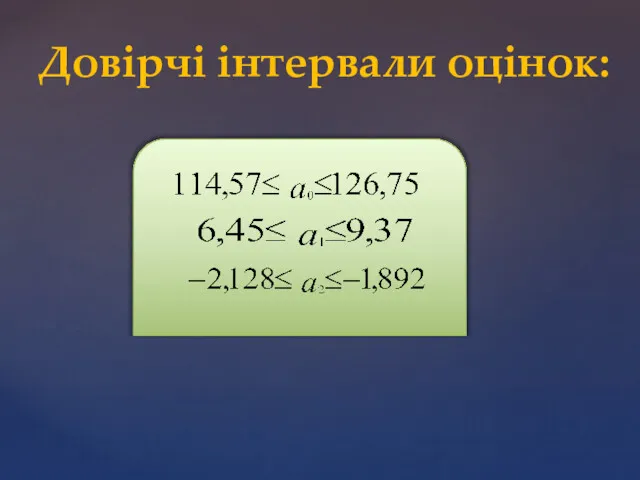

- 19. Довірчі інтервали оцінок:

- 20. Кореляційне поле курсу долара

- 21. Корелограма

- 22. Графіки фактичних і теоретичних значень рівнів часового ряду

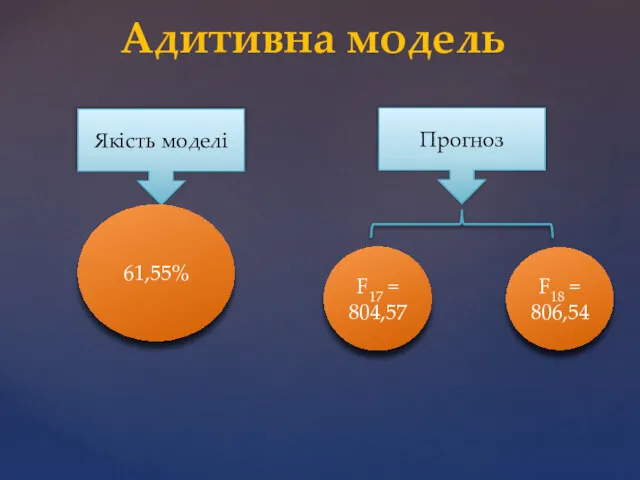

- 23. Адитивна модель Якість моделі Прогноз 61,55% F17 = 804,57 F18 = 806,54

- 24. Економетрична модель ціни на автомобіль: Дослідження автокореляції dн ≤ dв ≤ DW

- 26. Скачать презентацию

Продаж б/у автомобілів

Продаж б/у автомобілів

Опис моделі

Рівняння регресії:

Y = 149,6 -1,824x1

rxy2 = 0,474

rxy =

-0,6887

Ᾱ =

13,38%

Fфакт

Опис моделі

Рівняння регресії:

Y = 149,6 -1,824x1

rxy2 = 0,474

rxy =

-0,6887

Ᾱ =

13,38%

Fфакт

Оцінки значущості

Fфакт = 9,913

Fфакт (9,913) > Ftabl (4,84)

Оцінки значущості

Fфакт = 9,913

Fфакт (9,913) > Ftabl (4,84)

169,47< Ya < 129,84

-3,1 < Yb < -0,55

Довірчі інтервали оцінок:

Довірчі

169,47< Ya < 129,84

-3,1 < Yb < -0,55

Довірчі інтервали оцінок:

Довірчі

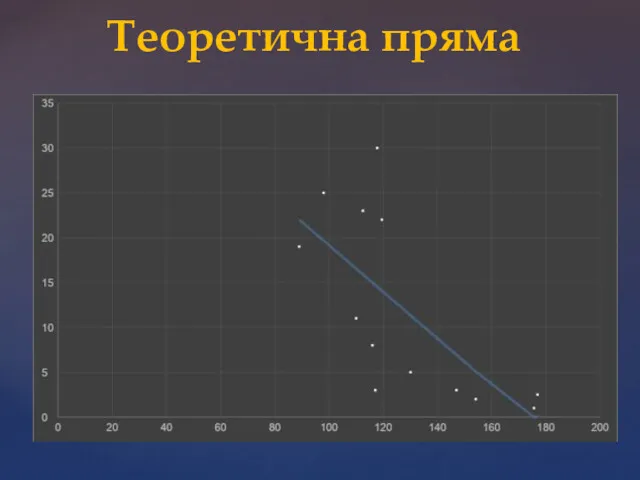

Теоретична пряма

Теоретична пряма

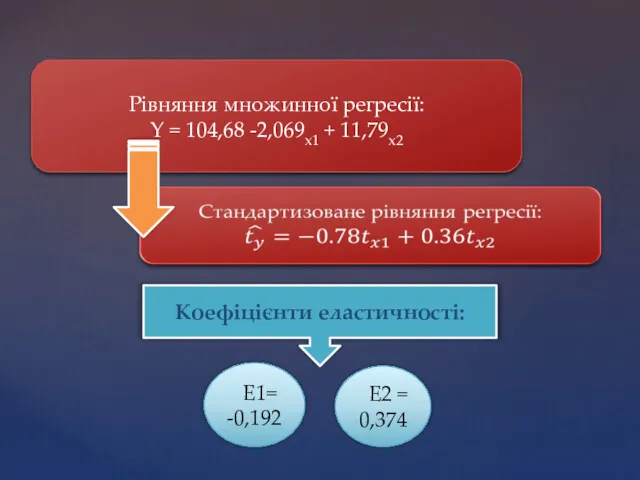

Рівняння множинної регресії:

Y = 104,68 -2,069x1 + 11,79x2

Коефіцієнти еластичності:

Е1=

-0,192

Е2

Рівняння множинної регресії:

Y = 104,68 -2,069x1 + 11,79x2

Коефіцієнти еластичності:

Е1=

-0,192

Е2

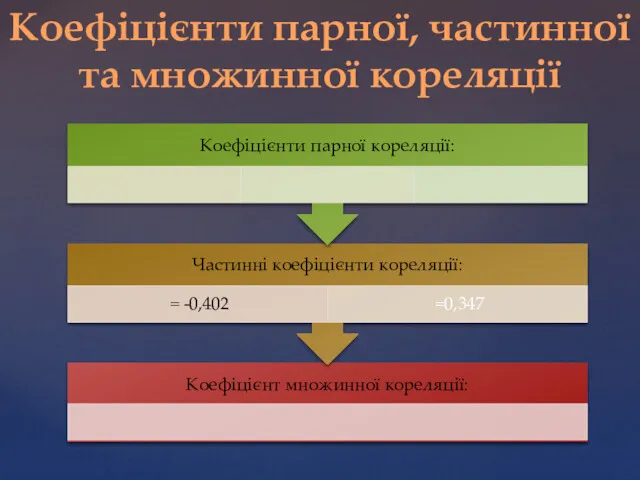

Коефіцієнти парної, частинної та множинної кореляції

Коефіцієнти парної, частинної та множинної кореляції

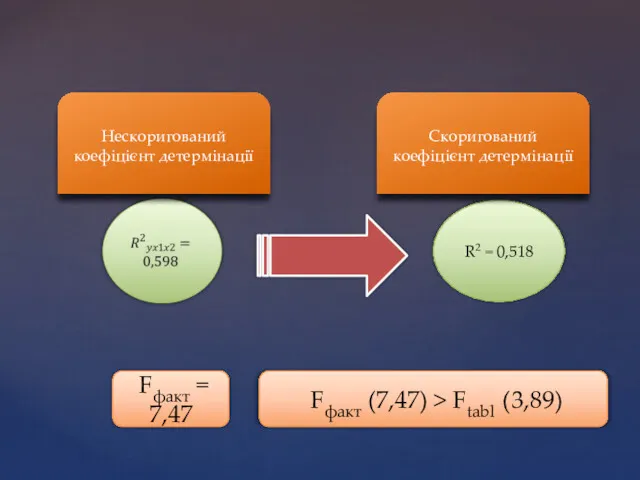

R2 = 0,518

Нескоригований коефіцієнт детермінації

Скоригований коефіцієнт детермінації

Fфакт = 7,47

Fфакт

R2 = 0,518

Нескоригований коефіцієнт детермінації

Скоригований коефіцієнт детермінації

Fфакт = 7,47

Fфакт

Включення факторів у рівняння множинної регресії

Fчастк,х1 = 5,46

Fчастк,х2 =

Включення факторів у рівняння множинної регресії

Fчастк,х1 = 5,46

Fчастк,х2 =

Збір даних для дослідження на мультиколінеарність

Збір даних для дослідження на мультиколінеарність

Кореляційна матриця

r =

det r = 0,261

χ2=

13,64

Кореляційна матриця

r =

det r = 0,261

χ2=

13,64

Дослідження мультиколінеарності

F1 = 14,04

F2 =

0,62

F3 = 15,99

Дослідження мультиколінеарності

F1 = 14,04

F2 =

0,62

F3 = 15,99

Дослідження зв’язку між ознаками

r123 = -0,179

r132 = 0,860

r231

Дослідження зв’язку між ознаками

r123 = -0,179

r132 = 0,860

r231

Виявлення та усунення гетероскедастичності

Перша економетрична модель:

Y = 106,82 + 18,958x1 –

Виявлення та усунення гетероскедастичності

Перша економетрична модель:

Y = 106,82 + 18,958x1 –

Ідентифікація моделі

Ідентифікація моделі

Оцінка параметрів моделі на основі методу Ейткена

R2 = 0,559

R = 0,748

όu2

Оцінка параметрів моделі на основі методу Ейткена

R2 = 0,559

R = 0,748

όu2

Стандартні помилки оцінок параметрів

Стандартні помилки оцінок параметрів

Довірчі інтервали оцінок:

Довірчі інтервали оцінок:

Кореляційне поле курсу долара

Кореляційне поле курсу долара

Корелограма

Корелограма

Графіки фактичних і теоретичних значень рівнів часового ряду

Графіки фактичних і теоретичних значень рівнів часового ряду

Адитивна модель

Якість моделі

Прогноз

61,55%

F17 = 804,57

F18 = 806,54

Адитивна модель

Якість моделі

Прогноз

61,55%

F17 = 804,57

F18 = 806,54

Економетрична модель ціни на автомобіль:

Дослідження автокореляції

dн ≤ dв ≤ DW

Економетрична модель ціни на автомобіль:

Дослідження автокореляції

dн ≤ dв ≤ DW

Глобальные проблемы человечества

Глобальные проблемы человечества Основные макроэкономические показатели

Основные макроэкономические показатели Альтерглобалізм та його форми

Альтерглобалізм та його форми Комплекс аппаратно-программных решений для уменьшения потребления энергоресурсов в многоквартирных домах

Комплекс аппаратно-программных решений для уменьшения потребления энергоресурсов в многоквартирных домах Современные представления о региональном и местном развитии. Лекция 2

Современные представления о региональном и местном развитии. Лекция 2 Міжнародні стратегії економічного розвитку. Економічні стратегії, сутність та види

Міжнародні стратегії економічного розвитку. Економічні стратегії, сутність та види Управление издержками производства

Управление издержками производства Постоянные и переменные издержки

Постоянные и переменные издержки Государственное регулирование и саморегулирование рынка медицинских товаров и услуг

Государственное регулирование и саморегулирование рынка медицинских товаров и услуг Отбасы бюджетін жоспарлау. Отбасы туралы мақал-мәтел. Ауызекі сөйлеу стилі

Отбасы бюджетін жоспарлау. Отбасы туралы мақал-мәтел. Ауызекі сөйлеу стилі Государственное регулирование экономики

Государственное регулирование экономики Итоги социально-экономического развития Санкт-Петербурга. Формирование системы стратегического планирования Санкт-Петербурга

Итоги социально-экономического развития Санкт-Петербурга. Формирование системы стратегического планирования Санкт-Петербурга Определение понятия ВВП. Методы исчисления ВВП

Определение понятия ВВП. Методы исчисления ВВП Экономика Центральной России

Экономика Центральной России Содружество Независимых Государств

Содружество Независимых Государств Международная торговля услугами и результатами интеллектуальной деятельности

Международная торговля услугами и результатами интеллектуальной деятельности Возможности территории опережающего социально-экономического развития (ТОСЭР) Благовещенск

Возможности территории опережающего социально-экономического развития (ТОСЭР) Благовещенск Монополия и потери общества

Монополия и потери общества Глобальные проблемы человечества

Глобальные проблемы человечества Информационная безопасность бизнеса и госструктур в условиях цифровизации экономики России

Информационная безопасность бизнеса и госструктур в условиях цифровизации экономики России Субъекты и структура рыночной экономики. Модель кругооборота потоков продуктов, доходов и расходов

Субъекты и структура рыночной экономики. Модель кругооборота потоков продуктов, доходов и расходов Экономические основы деятельности фирмы

Экономические основы деятельности фирмы Предприятие как хозяйствующий субъект

Предприятие как хозяйствующий субъект Инфрақұрылымды дамытудың Нұрлы жол мемлекеттік бағдарламасын іске асыру туралы

Инфрақұрылымды дамытудың Нұрлы жол мемлекеттік бағдарламасын іске асыру туралы Человек в системе экономических отношений

Человек в системе экономических отношений Рыночная конкуренция. (Тема 6)

Рыночная конкуренция. (Тема 6) Норвегия. Уровень жизни в подробностях

Норвегия. Уровень жизни в подробностях 20231228_8_klass_struktura_ekonomiki

20231228_8_klass_struktura_ekonomiki