- Применение контрольно-кассовой техники в 2018 году. Операции по кассе

Содержание

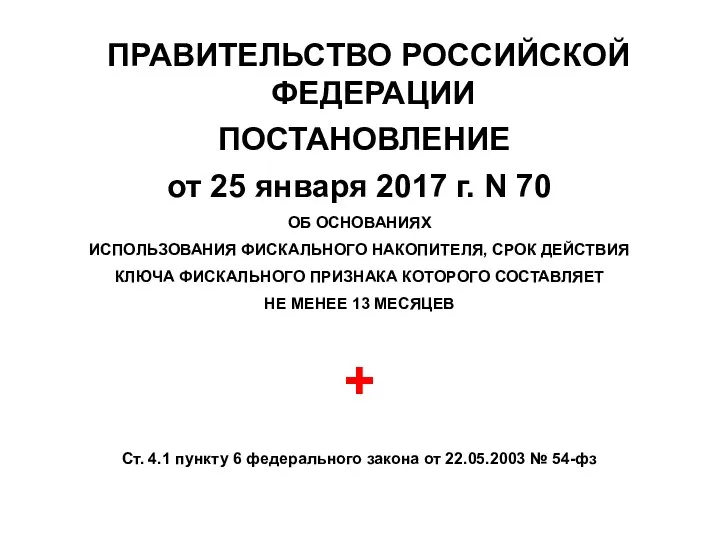

- 4. ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ ПОСТАНОВЛЕНИЕ от 25 января 2017 г. N 70 ОБ ОСНОВАНИЯХ ИСПОЛЬЗОВАНИЯ ФИСКАЛЬНОГО НАКОПИТЕЛЯ,

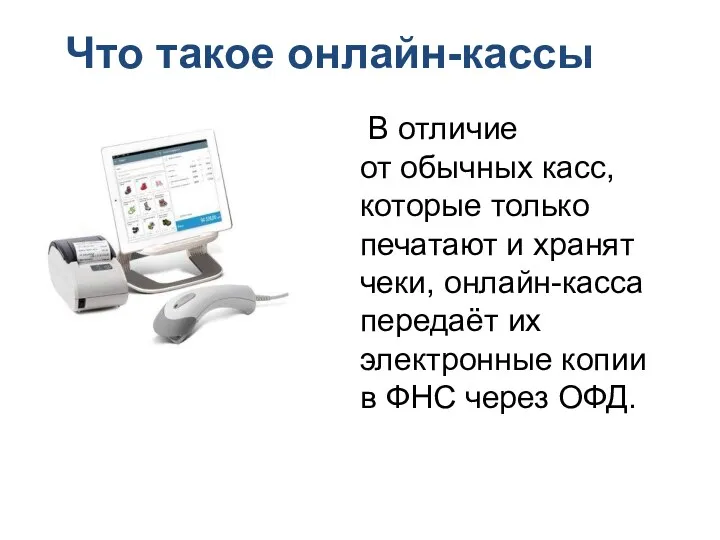

- 5. Что такое онлайн-кассы В отличие от обычных касс, которые только печатают и хранят чеки, онлайн-касса передаёт

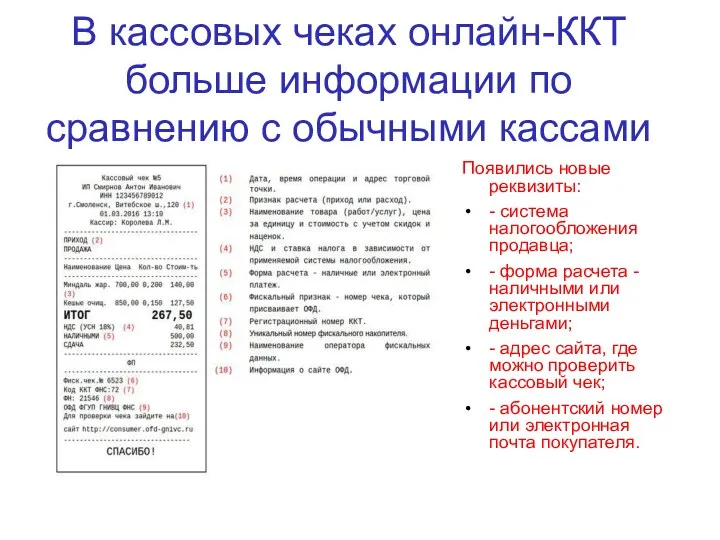

- 6. В кассовых чеках онлайн-ККТ больше информации по сравнению с обычными кассами Появились новые реквизиты: - система

- 7. Что такое ОФД? Обязательно ли заключение договора с ОФД? Оператор фискальных данных (ОФД) – это организация,

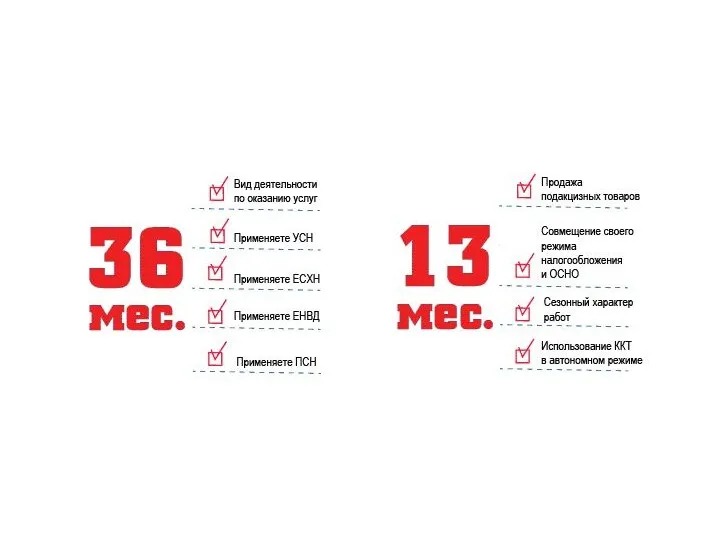

- 8. Исключения по применению ККТ 1. по видам деятельности (ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ

- 9. Правила для торгующих пивом, пивными напитками, сидром, пуаре и медовухой Законом 278-ФЗ от 29.07.2017 внесены поправки

- 10. Расчет с физическим лицом Письмо Министерства финансов Российской Федерации от 15 августа 2017 г. N 03-01-15/52356

- 11. Компенсация покупки кассы Федеральный закон от 27.11.2017 № 349-ФЗ для предпринимателей на ПСН и ЕНВД

- 12. Оформление возврата денег покупателю Необходим кассовый чек коррекции, понятие которого появилось одновременно с понятием онлайн-касс. Данный

- 13. С 1 января 2016 г. по 31 декабря 2018 г. органы государственного и муниципального контроля (СЭС,

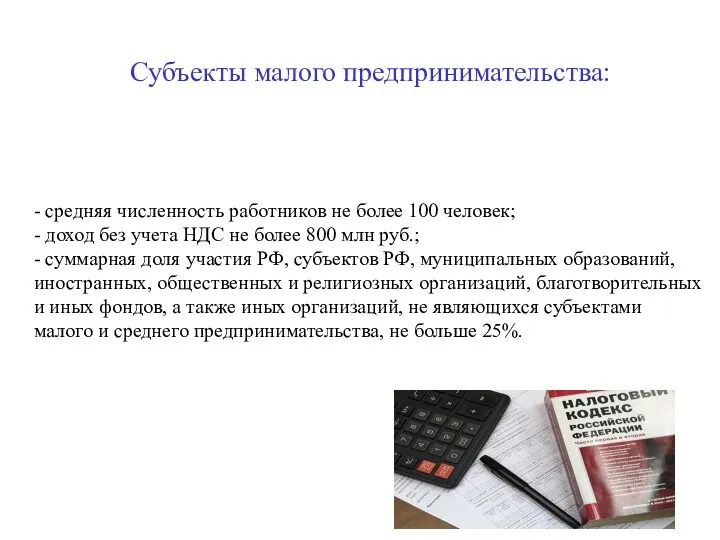

- 14. - средняя численность работников не более 100 человек; - доход без учета НДС не более 800

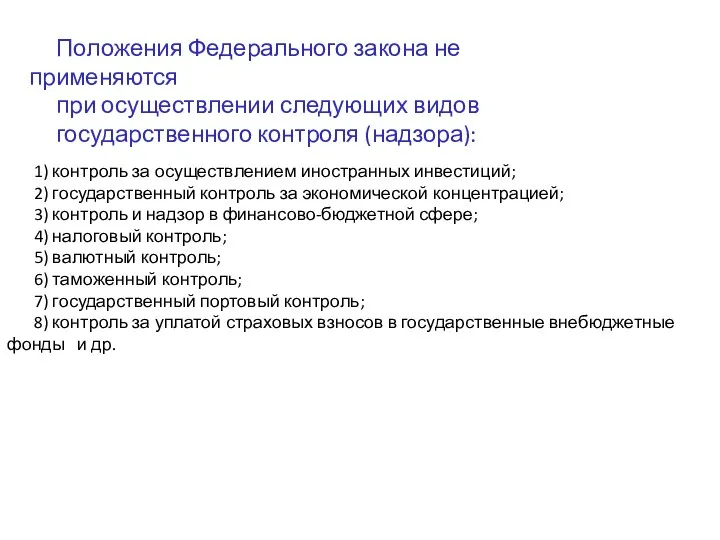

- 15. Положения Федерального закона не применяются при осуществлении следующих видов государственного контроля (надзора): 1) контроль за осуществлением

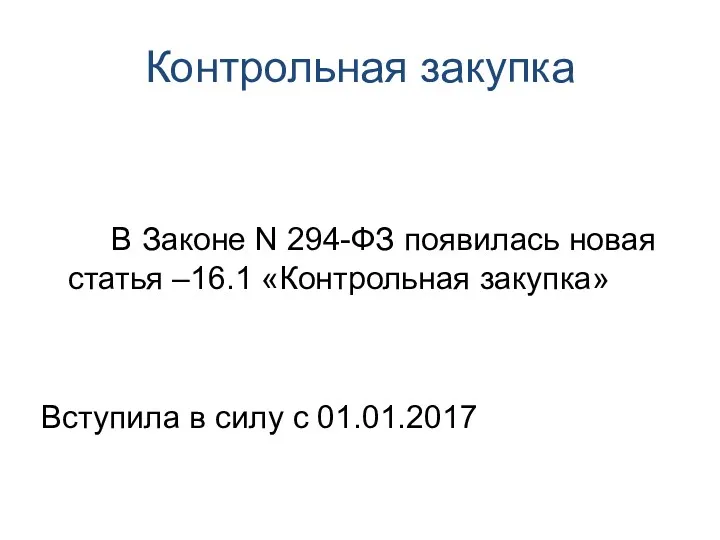

- 16. Контрольная закупка В Законе N 294-ФЗ появилась новая статья –16.1 «Контрольная закупка» Вступила в силу с

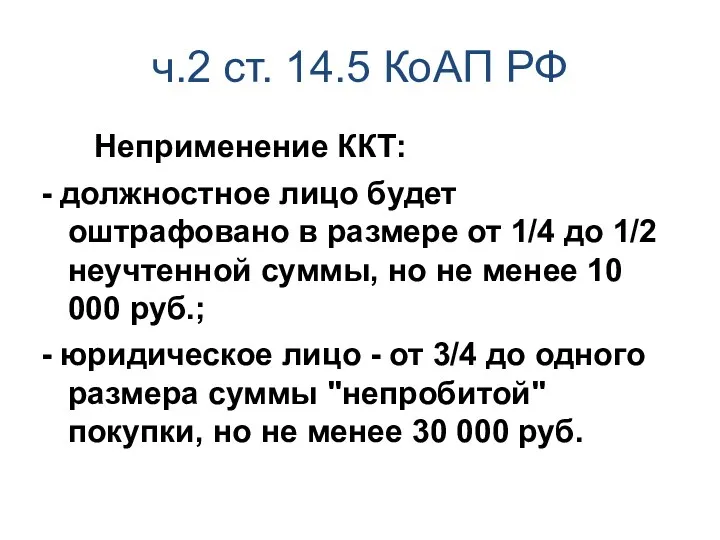

- 17. ч.2 ст. 14.5 КоАП РФ Неприменение ККТ: - должностное лицо будет оштрафовано в размере от 1/4

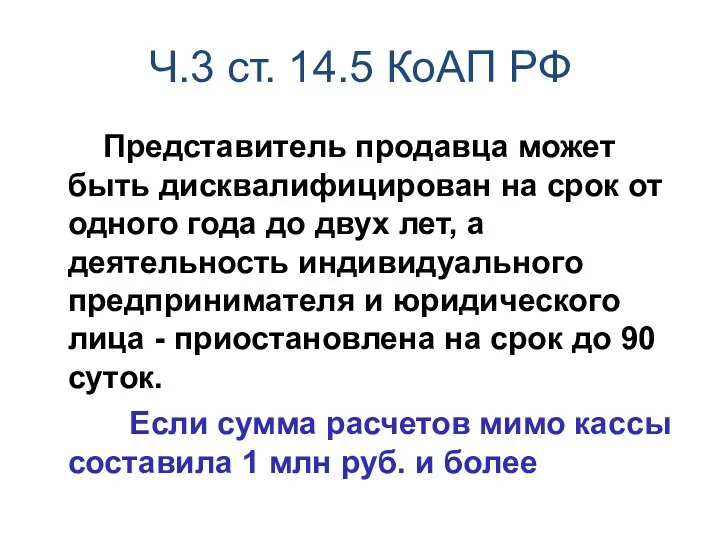

- 18. Ч.3 ст. 14.5 КоАП РФ Представитель продавца может быть дисквалифицирован на срок от одного года до

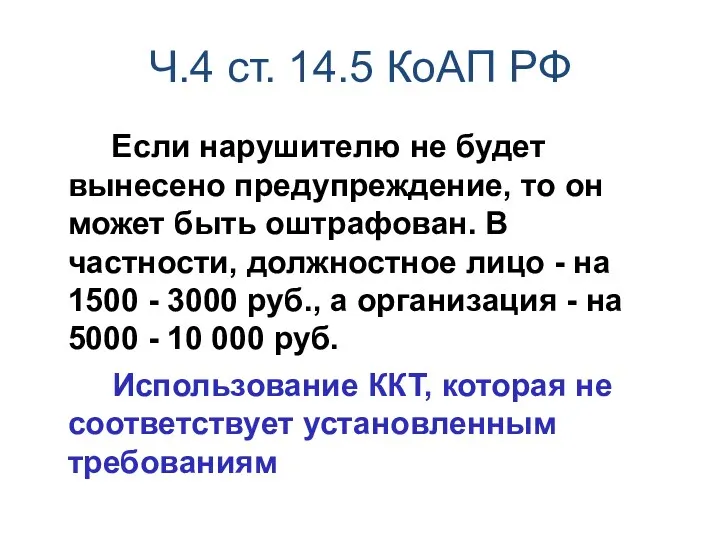

- 19. Ч.4 ст. 14.5 КоАП РФ Если нарушителю не будет вынесено предупреждение, то он может быть оштрафован.

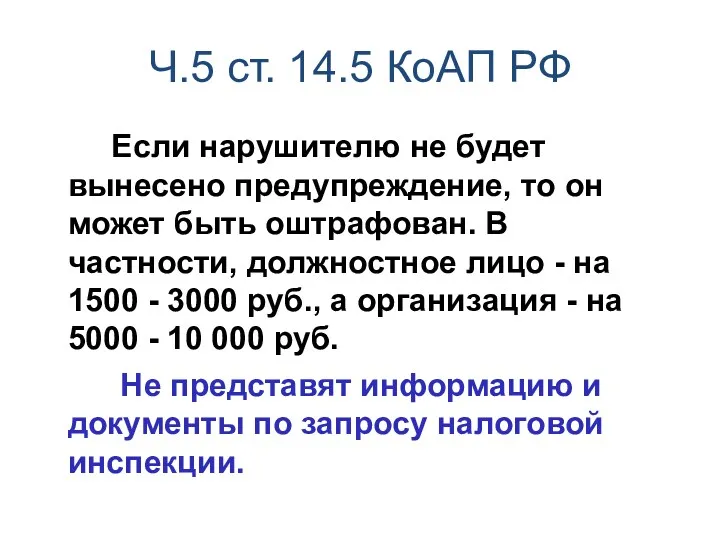

- 20. Ч.5 ст. 14.5 КоАП РФ Если нарушителю не будет вынесено предупреждение, то он может быть оштрафован.

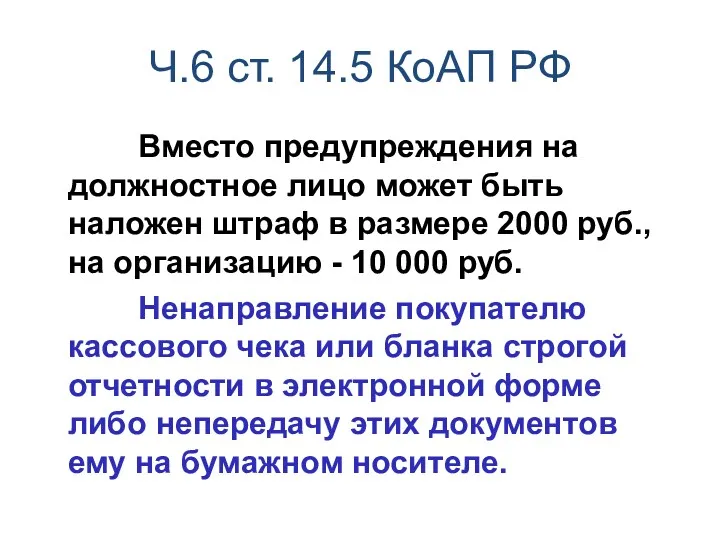

- 21. Ч.6 ст. 14.5 КоАП РФ Вместо предупреждения на должностное лицо может быть наложен штраф в размере

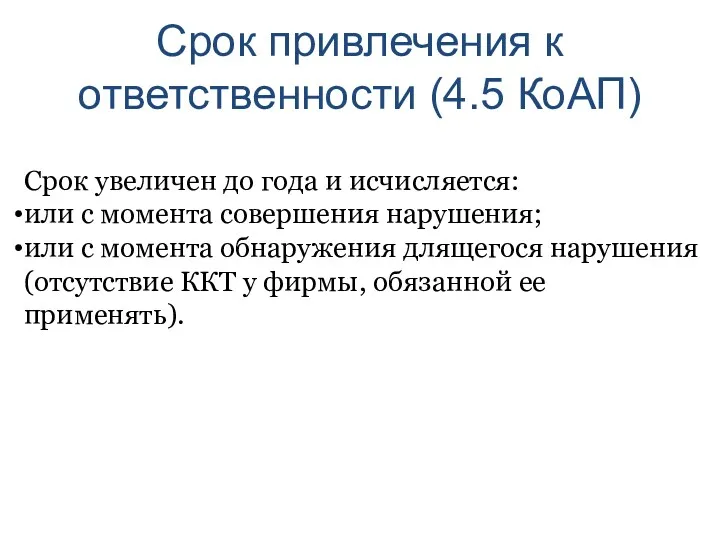

- 22. Срок привлечения к ответственности (4.5 КоАП) Срок увеличен до года и исчисляется: или с момента совершения

- 23. ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ УКАЗАНИЕ от 11 марта 2014 г. N 3210-У О ПОРЯДКЕ ВЕДЕНИЯ КАССОВЫХ

- 24. Лимит кассы Субъекты малого предпринимательства имеют право не устанавливать лимит кассы.

- 25. Расчет лимита по объему поступлений наличных денежных средств

- 26. Расчет лимита по объему выдач наличных денежных средств

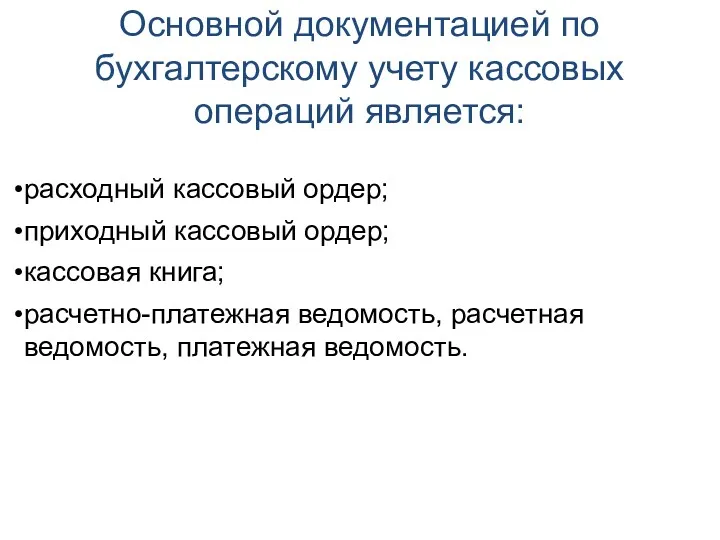

- 27. Основной документацией по бухгалтерскому учету кассовых операций является: расходный кассовый ордер; приходный кассовый ордер; кассовая книга;

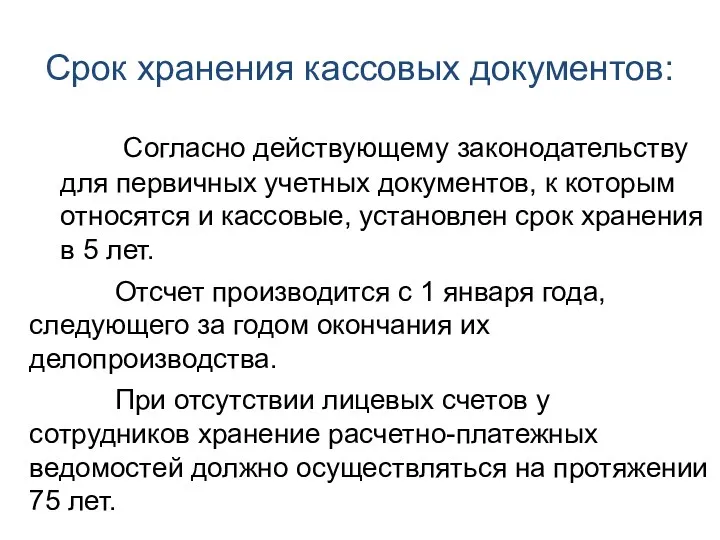

- 28. Срок хранения кассовых документов: Согласно действующему законодательству для первичных учетных документов, к которым относятся и кассовые,

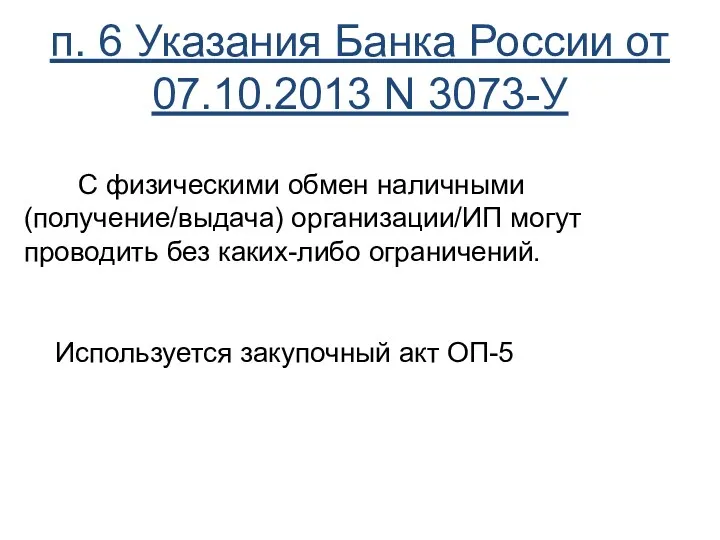

- 29. п. 6 Указания Банка России от 07.10.2013 N 3073-У С физическими обмен наличными (получение/выдача) организации/ИП могут

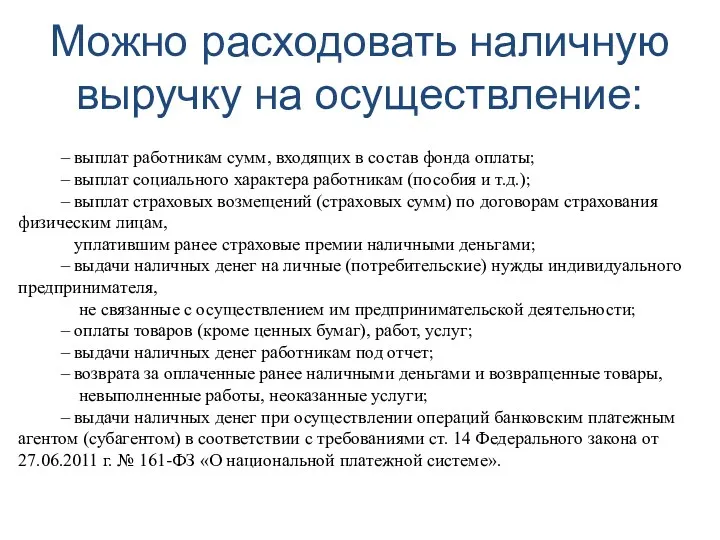

- 30. Можно расходовать наличную выручку на осуществление: – выплат работникам сумм, входящих в состав фонда оплаты; –

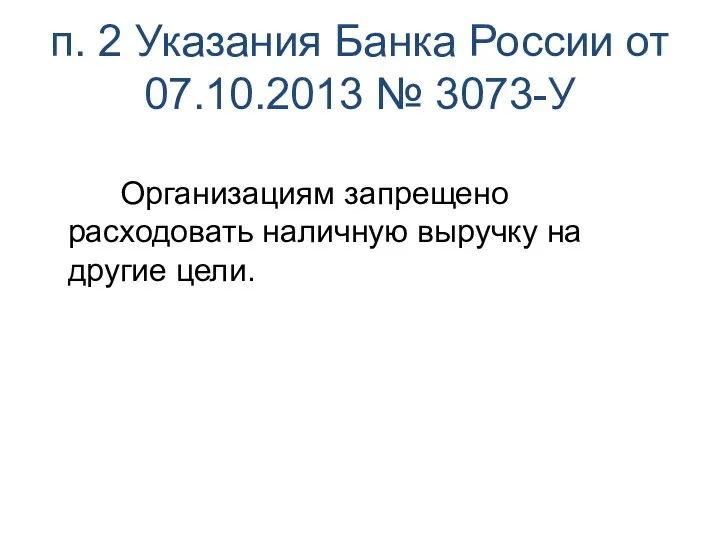

- 31. п. 2 Указания Банка России от 07.10.2013 № 3073-У Организациям запрещено расходовать наличную выручку на другие

- 33. Скачать презентацию

ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ

ПОСТАНОВЛЕНИЕ

от 25 января 2017 г. N 70

ОБ ОСНОВАНИЯХ

ИСПОЛЬЗОВАНИЯ

ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ

ПОСТАНОВЛЕНИЕ

от 25 января 2017 г. N 70

ОБ ОСНОВАНИЯХ

ИСПОЛЬЗОВАНИЯ

Что такое онлайн-кассы

В отличие от обычных касс, которые только печатают и хранят чеки, онлайн-касса

Что такое онлайн-кассы

В отличие от обычных касс, которые только печатают и хранят чеки, онлайн-касса

В кассовых чеках онлайн-ККТ больше информации по сравнению с обычными кассами

Появились

В кассовых чеках онлайн-ККТ больше информации по сравнению с обычными кассами

Появились

Что такое ОФД? Обязательно ли заключение договора с ОФД?

Оператор фискальных

Что такое ОФД? Обязательно ли заключение договора с ОФД?

Оператор фискальных

Исключения по применению ККТ

1. по видам деятельности (ст. 2 Федерального закона

Исключения по применению ККТ

1. по видам деятельности (ст. 2 Федерального закона

Правила для торгующих пивом, пивными напитками, сидром, пуаре и медовухой

Законом

Правила для торгующих пивом, пивными напитками, сидром, пуаре и медовухой

Законом

Расчет с физическим лицом

Письмо Министерства финансов

Российской Федерации

Расчет с физическим лицом

Письмо Министерства финансов

Российской Федерации

Компенсация покупки кассы

Федеральный закон

от 27.11.2017 № 349-ФЗ

для предпринимателей

Компенсация покупки кассы

Федеральный закон

от 27.11.2017 № 349-ФЗ

для предпринимателей

Оформление возврата денег покупателю

Необходим кассовый чек коррекции, понятие которого

Оформление возврата денег покупателю

Необходим кассовый чек коррекции, понятие которого

С 1 января 2016 г. по 31 декабря 2018 г. органы

С 1 января 2016 г. по 31 декабря 2018 г. органы

- средняя численность работников не более 100 человек;

- доход без учета

- средняя численность работников не более 100 человек;

- доход без учета

Положения Федерального закона не применяются

при осуществлении следующих видов

государственного контроля

Положения Федерального закона не применяются

при осуществлении следующих видов

государственного контроля

Контрольная закупка

В Законе N 294-ФЗ появилась новая статья –16.1

Контрольная закупка

В Законе N 294-ФЗ появилась новая статья –16.1

ч.2 ст. 14.5 КоАП РФ

Неприменение ККТ:

- должностное лицо будет оштрафовано

ч.2 ст. 14.5 КоАП РФ

Неприменение ККТ:

- должностное лицо будет оштрафовано

Ч.3 ст. 14.5 КоАП РФ

Представитель продавца может быть дисквалифицирован на

Ч.3 ст. 14.5 КоАП РФ

Представитель продавца может быть дисквалифицирован на

Ч.4 ст. 14.5 КоАП РФ

Если нарушителю не будет вынесено предупреждение,

Ч.4 ст. 14.5 КоАП РФ

Если нарушителю не будет вынесено предупреждение,

Ч.5 ст. 14.5 КоАП РФ

Если нарушителю не будет вынесено предупреждение,

Ч.5 ст. 14.5 КоАП РФ

Если нарушителю не будет вынесено предупреждение,

Ч.6 ст. 14.5 КоАП РФ

Вместо предупреждения на должностное лицо может

Ч.6 ст. 14.5 КоАП РФ

Вместо предупреждения на должностное лицо может

Срок привлечения к ответственности (4.5 КоАП)

Срок увеличен до года и

Срок привлечения к ответственности (4.5 КоАП)

Срок увеличен до года и

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

УКАЗАНИЕ от 11 марта 2014 г. N 3210-У

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

УКАЗАНИЕ от 11 марта 2014 г. N 3210-У

Лимит кассы

Субъекты малого предпринимательства имеют право не устанавливать лимит кассы.

Лимит кассы

Субъекты малого предпринимательства имеют право не устанавливать лимит кассы.

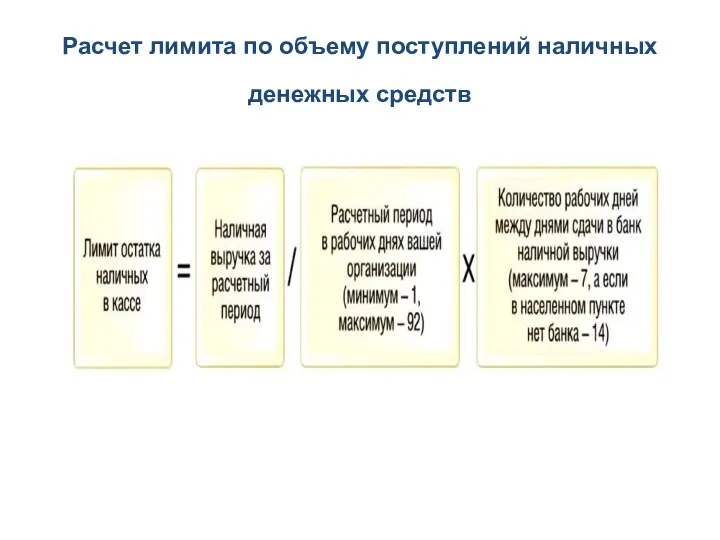

Расчет лимита по объему поступлений наличных денежных средств

Расчет лимита по объему поступлений наличных денежных средств

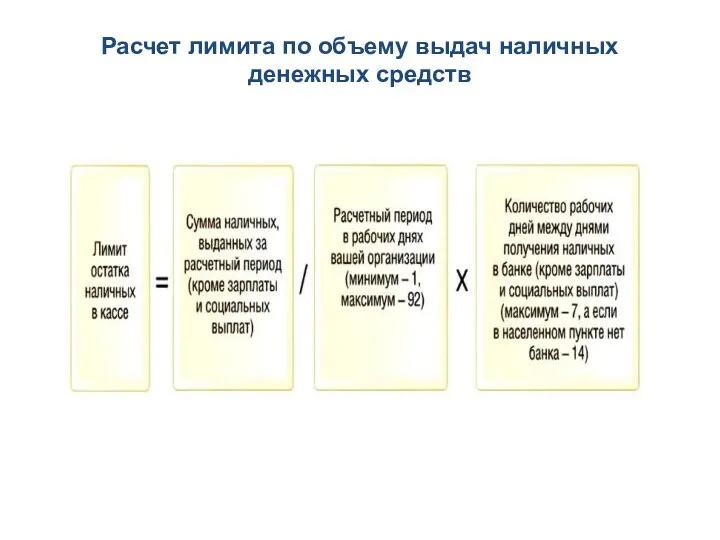

Расчет лимита по объему выдач наличных денежных средств

Расчет лимита по объему выдач наличных денежных средств

Основной документацией по бухгалтерскому учету кассовых операций является:

расходный кассовый ордер;

приходный

Основной документацией по бухгалтерскому учету кассовых операций является:

расходный кассовый ордер;

приходный

Срок хранения кассовых документов:

Согласно действующему законодательству

для первичных учетных документов,

Срок хранения кассовых документов:

Согласно действующему законодательству

для первичных учетных документов,

п. 6 Указания Банка России от 07.10.2013 N 3073-У

С физическими обмен наличными

п. 6 Указания Банка России от 07.10.2013 N 3073-У

С физическими обмен наличными

Можно расходовать наличную выручку на осуществление:

– выплат работникам сумм, входящих в

Можно расходовать наличную выручку на осуществление:

– выплат работникам сумм, входящих в

п. 2 Указания Банка России от 07.10.2013 № 3073-У

Организациям запрещено расходовать

п. 2 Указания Банка России от 07.10.2013 № 3073-У

Организациям запрещено расходовать

Возможности динамических (электронных) таблиц

Возможности динамических (электронных) таблиц Performance Evaluation of Real-Time Operating Systems

Performance Evaluation of Real-Time Operating Systems Линейное программирование

Линейное программирование Подпрограммы в языке Паскаль

Подпрограммы в языке Паскаль Основные понятия и определения информатики. Часть 3

Основные понятия и определения информатики. Часть 3 Администрирование информационных систем. Введение

Администрирование информационных систем. Введение Нормализация. Получение реляционной схемы из ER-схемы

Нормализация. Получение реляционной схемы из ER-схемы Режимы и способы обработки данных

Режимы и способы обработки данных Разработка клиентских веб-приложений

Разработка клиентских веб-приложений Измерение информации. Алфавитный подход

Измерение информации. Алфавитный подход Компьютерные сети

Компьютерные сети Сервер InterBase

Сервер InterBase Дискретная математика: теория алгоритмов и сложность вычислений

Дискретная математика: теория алгоритмов и сложность вычислений Computers keyboard

Computers keyboard Захист інформації та як сервіс Електронної бібліотеки

Захист інформації та як сервіс Електронної бібліотеки Кодування інформації

Кодування інформації Основные сведения об автоматизированных системах управления химикотехнологическими системами. Назначение и основные функции

Основные сведения об автоматизированных системах управления химикотехнологическими системами. Назначение и основные функции Глобальна комп'ютерна мережа

Глобальна комп'ютерна мережа Multithreading. User Group’s Web Site

Multithreading. User Group’s Web Site Модели и моделирование

Модели и моделирование Застосунок моніторингу роботи віддалених пристроїв шляхом віртуалізації USB-інтерфейсу

Застосунок моніторингу роботи віддалених пристроїв шляхом віртуалізації USB-інтерфейсу Программирование на языке Python. Базовый уровень. Модуль 2. Строки и списки. Списки (занятие 1)

Программирование на языке Python. Базовый уровень. Модуль 2. Строки и списки. Списки (занятие 1) Оптическое волокно в сети доступа

Оптическое волокно в сети доступа Автоматизация процессного управления

Автоматизация процессного управления Логические задачи и способы их решения

Логические задачи и способы их решения Деревья. Лекция 5

Деревья. Лекция 5 Computer

Computer Алгоритм создания объемной детали в Компас-3D LT

Алгоритм создания объемной детали в Компас-3D LT