- Семинар по 1С:ERP

Содержание

- 2. Какие ошибки мы проверяем при расчете себестоимости? Проверки до начала расчета Наличие отрицательных количественных остатков в

- 3. Проверка до расчета Первая проверка выполняется до расчета себестоимости Проверяется наличие отрицательных количественных остатков в регистре

- 4. Общая методика расследования ошибок в себестоимости Открываем регистр «Себестоимость товаров» или универсальный отчет Устанавливаем период и

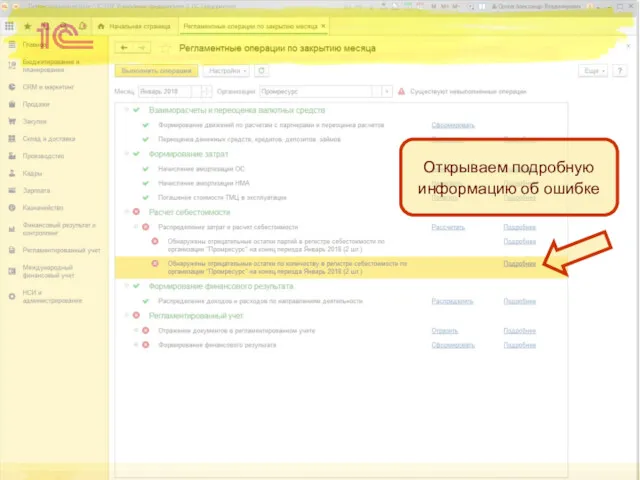

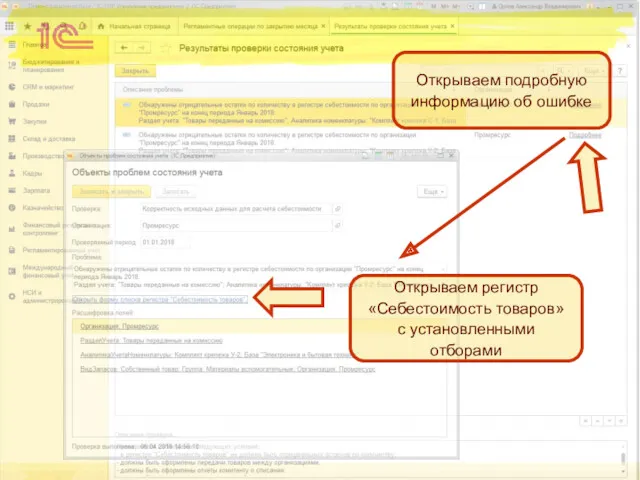

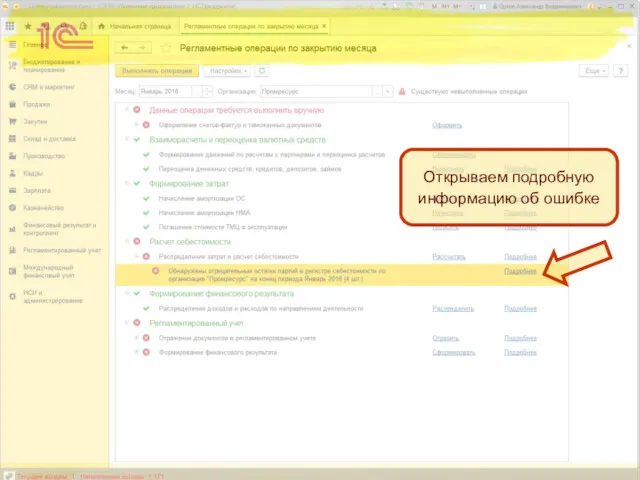

- 5. Открываем подробную информацию об ошибке

- 6. Открываем подробную информацию об ошибке Открываем регистр «Себестоимость товаров» с установленными отборами

- 7. Приход на 1 500 шт. Расход на 3 000 шт. Остаток минус 1 500 шт.

- 8. Нашли ошибку, что делать? В показанном примере общее количество в отчете комиссионера и возврате товаров от

- 9. Какие еще причины приводят к отрицательным остаткам? В базах пользователей встречались следующие ситуации: Отличаются виды запасов

- 10. Как выявить отличия в видах запасов или в других измерениях? В настройке списка регистра «Себестоимость товаров»

- 11. Общее количество в приходе и расходе совпадает Виды запасов отличаются

- 12. Как исправить отличия в видах запасов? Если виды запасов «разошлись» в приходе и расходе, как это

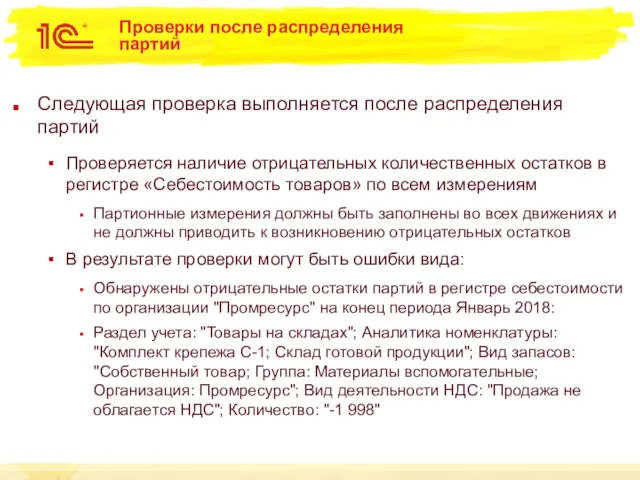

- 13. Проверки после распределения партий Следующая проверка выполняется после распределения партий Проверяется наличие отрицательных количественных остатков в

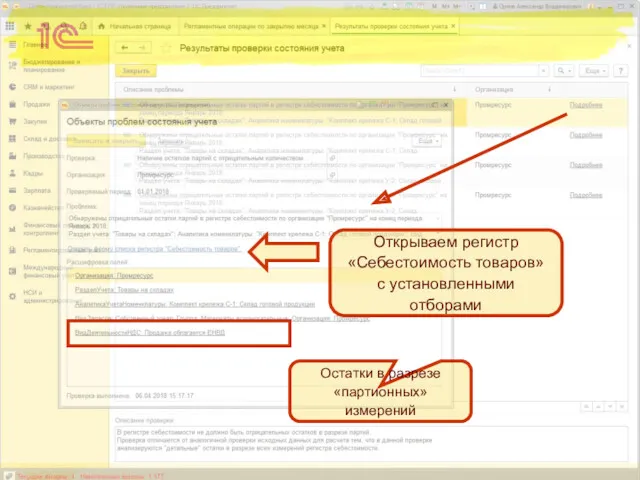

- 14. Открываем подробную информацию об ошибке

- 15. Остатки в разрезе «партионных» измерений Открываем регистр «Себестоимость товаров» с установленными отборами

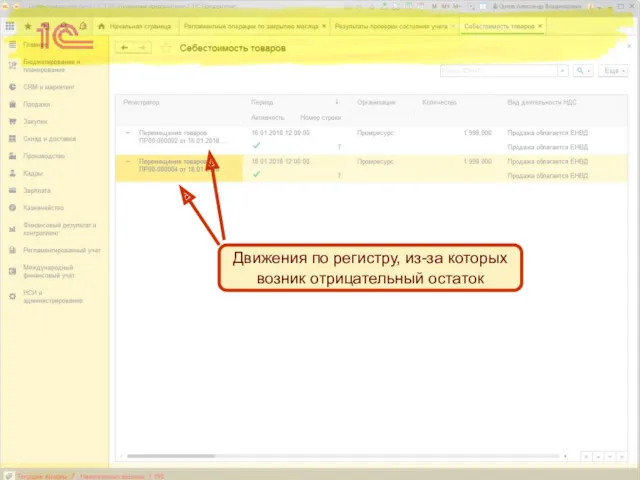

- 16. Движения по регистру, из-за которых возник отрицательный остаток

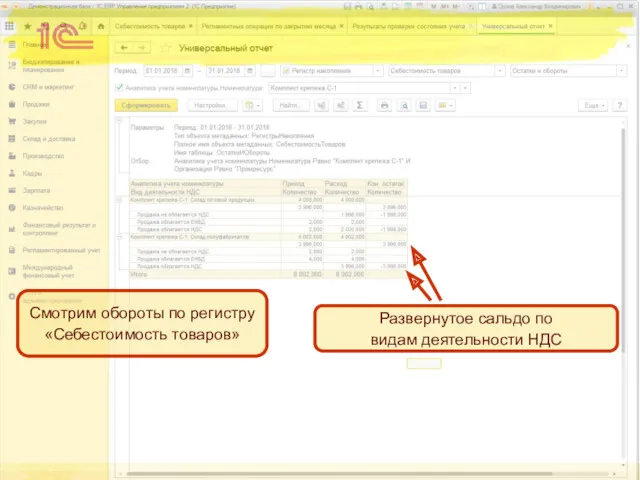

- 17. Развернутое сальдо по видам деятельности НДС Смотрим обороты по регистру «Себестоимость товаров»

- 18. Добавляем группировку по регистратору Реально поступило только 2 шт Перемещения не покрытые поступлением

- 19. В чем причина и как исправить? Проблема возникла в следующей цепочке документов: Приобретение – 2 шт

- 20. Проверки после расчета себестоимости Следующая проверка выполняется после расчета себестоимости Проверяется соответствие знаков суммовых и количественных

- 21. Открываем подробную информацию об ошибке

- 22. Открываем регистр «Себестоимость товаров» с установленными отборами

- 23. Видим непонятные огромные суммы

- 24. Как посмотреть расчет сумм? Суммы рассчитываются механизмом решения системы линейных уравнений (СЛУ) Можно посмотреть исходные данные

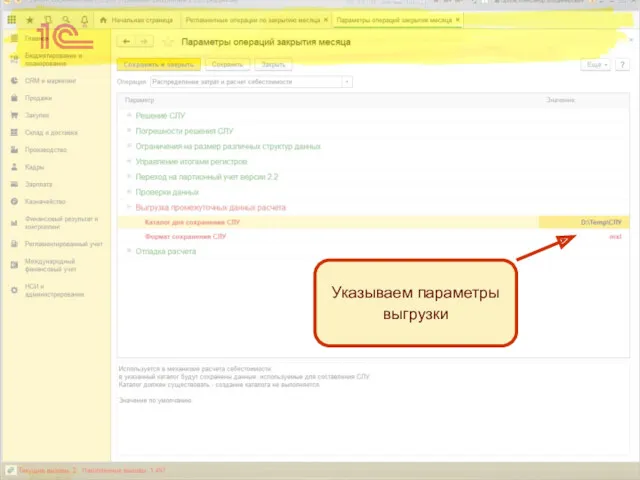

- 25. Открываем настройки параметров операций

- 26. Указываем параметры выгрузки

- 27. Как посмотреть расчет сумм? При выполнении регламентных операций по закрытию месяца данные для расчета СЛУ сохраняются

- 28. Какие данные сохраняются в файлы? Файл «…_Узлы.mxl» содержит список узлов расчета Информация о количестве и цене

- 29. Как читать данные расчета СЛУ? Номер узла Количество в узле Начальная цена в узле В узле

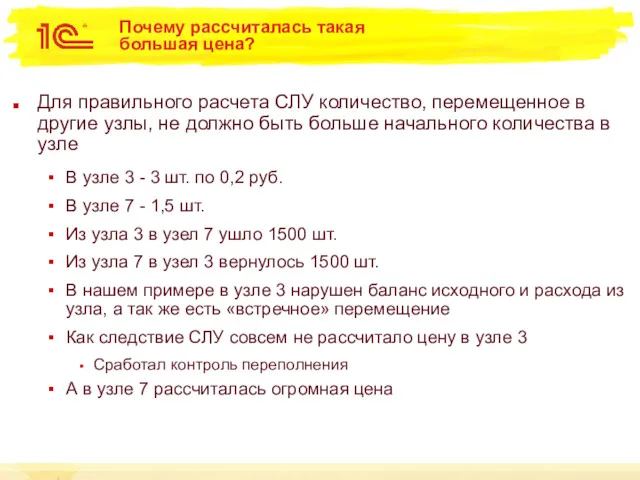

- 30. Почему рассчиталась такая большая цена? Для правильного расчета СЛУ количество, перемещенное в другие узлы, не должно

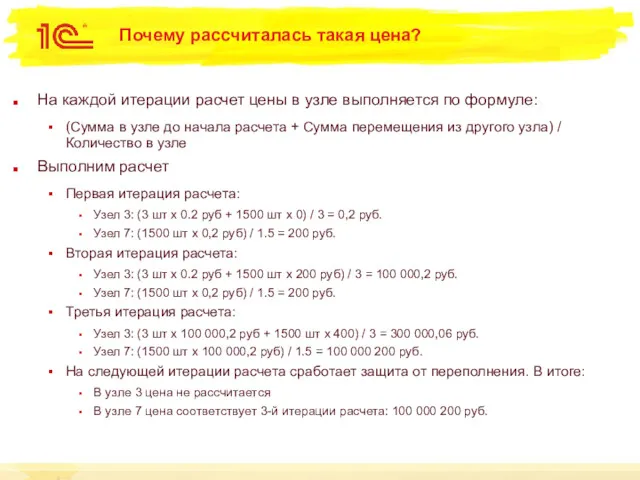

- 31. Почему рассчиталась такая цена? На каждой итерации расчет цены в узле выполняется по формуле: (Сумма в

- 32. Что делать для исправления? Нужно уменьшить количество во «встречных» перемещениях или совсем удалить «встречные» перемещения Но

- 33. Отбор по реквизиту регистра

- 34. Подведем итоги Мы рассмотрели только небольшую часть возникающих ошибок Общие принципы расследования таких ошибок можно применять

- 36. Скачать презентацию

Какие ошибки мы проверяем при расчете себестоимости?

Проверки до начала расчета

Наличие отрицательных

Какие ошибки мы проверяем при расчете себестоимости?

Проверки до начала расчета

Наличие отрицательных

Проверка до расчета

Первая проверка выполняется до расчета себестоимости

Проверяется наличие отрицательных количественных

Проверка до расчета

Первая проверка выполняется до расчета себестоимости

Проверяется наличие отрицательных количественных

Общая методика расследования ошибок в себестоимости

Открываем регистр «Себестоимость товаров» или универсальный

Общая методика расследования ошибок в себестоимости

Открываем регистр «Себестоимость товаров» или универсальный

Открываем подробную

информацию об ошибке

Открываем подробную

информацию об ошибке

Открываем подробную

информацию об ошибке

Открываем регистр

«Себестоимость товаров»

с установленными отборами

Открываем подробную

информацию об ошибке

Открываем регистр

«Себестоимость товаров»

с установленными отборами

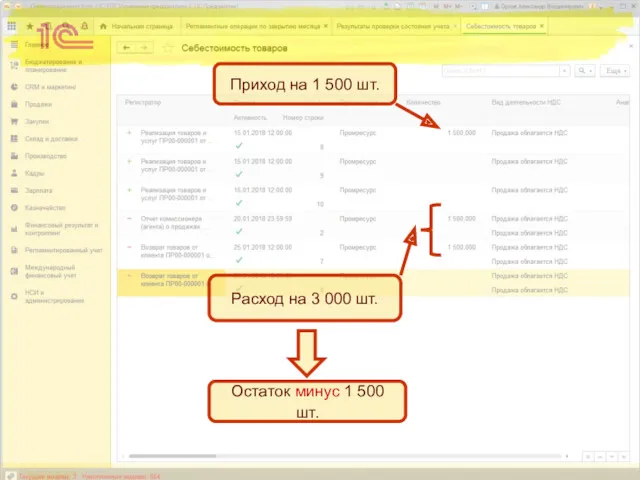

Приход на 1 500 шт.

Расход на 3 000 шт.

Остаток минус 1

Приход на 1 500 шт.

Расход на 3 000 шт.

Остаток минус 1

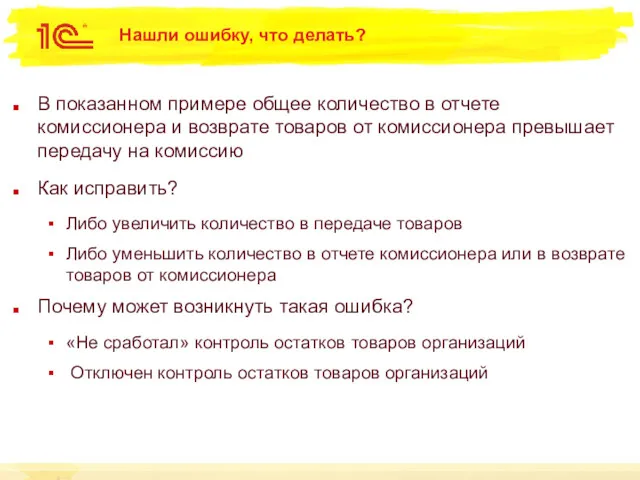

Нашли ошибку, что делать?

В показанном примере общее количество в отчете комиссионера

Нашли ошибку, что делать?

В показанном примере общее количество в отчете комиссионера

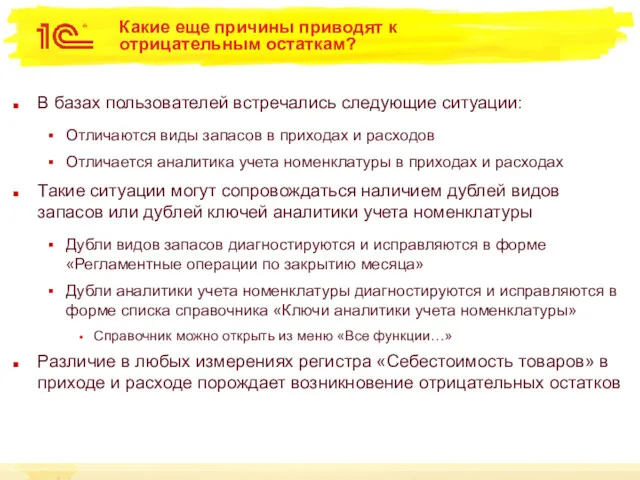

Какие еще причины приводят к отрицательным остаткам?

В базах пользователей встречались следующие

Какие еще причины приводят к отрицательным остаткам?

В базах пользователей встречались следующие

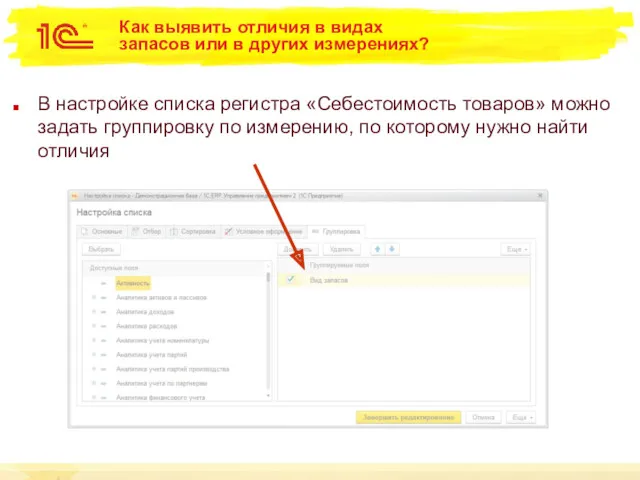

Как выявить отличия в видах запасов или в других измерениях?

В настройке

Как выявить отличия в видах запасов или в других измерениях?

В настройке

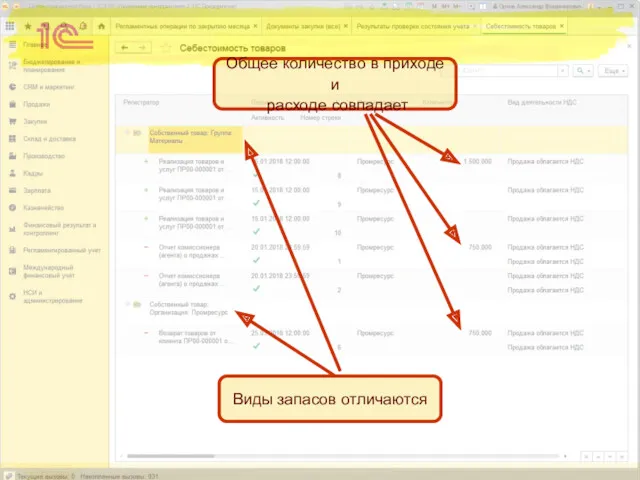

Общее количество в приходе и

расходе совпадает

Виды запасов отличаются

Общее количество в приходе и

расходе совпадает

Виды запасов отличаются

Как исправить отличия в видах запасов?

Если виды запасов «разошлись» в приходе

Как исправить отличия в видах запасов?

Если виды запасов «разошлись» в приходе

Проверки после распределения партий

Следующая проверка выполняется после распределения партий

Проверяется наличие отрицательных

Проверки после распределения партий

Следующая проверка выполняется после распределения партий

Проверяется наличие отрицательных

Открываем подробную

информацию об ошибке

Открываем подробную

информацию об ошибке

Остатки в разрезе «партионных» измерений

Открываем регистр

«Себестоимость товаров»

с установленными отборами

Остатки в разрезе «партионных» измерений

Открываем регистр

«Себестоимость товаров»

с установленными отборами

Движения по регистру, из-за которых

возник отрицательный остаток

Движения по регистру, из-за которых

возник отрицательный остаток

Развернутое сальдо по

видам деятельности НДС

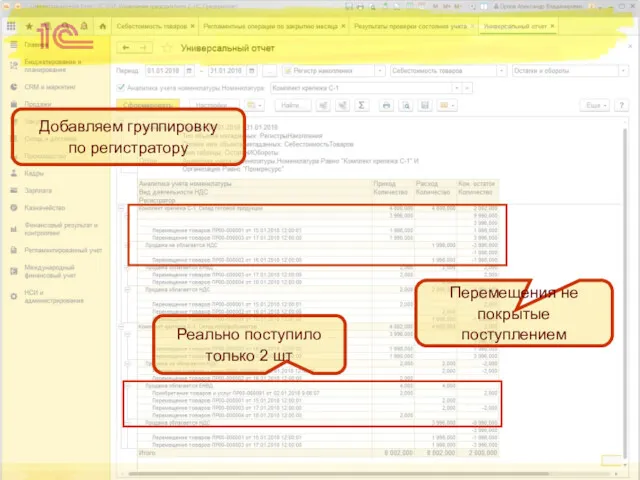

Смотрим обороты по регистру

«Себестоимость товаров»

Развернутое сальдо по

видам деятельности НДС

Смотрим обороты по регистру

«Себестоимость товаров»

Добавляем группировку

по регистратору

Реально поступило только 2 шт

Перемещения не покрытые поступлением

Добавляем группировку

по регистратору

Реально поступило только 2 шт

Перемещения не покрытые поступлением

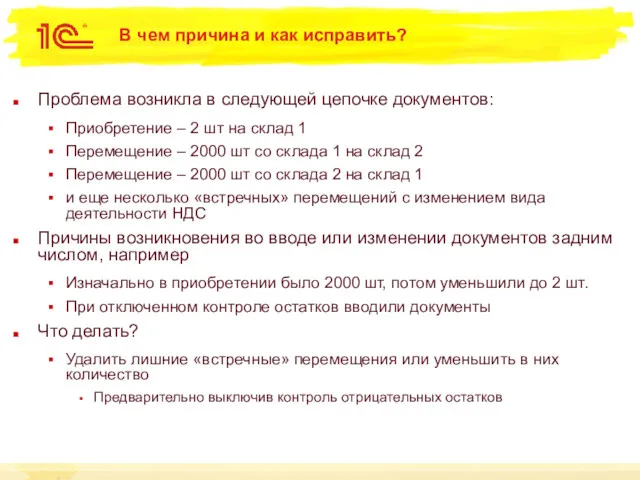

В чем причина и как исправить?

Проблема возникла в следующей цепочке документов:

Приобретение

В чем причина и как исправить?

Проблема возникла в следующей цепочке документов:

Приобретение

Проверки после расчета себестоимости

Следующая проверка выполняется после расчета себестоимости

Проверяется соответствие знаков

Проверки после расчета себестоимости

Следующая проверка выполняется после расчета себестоимости

Проверяется соответствие знаков

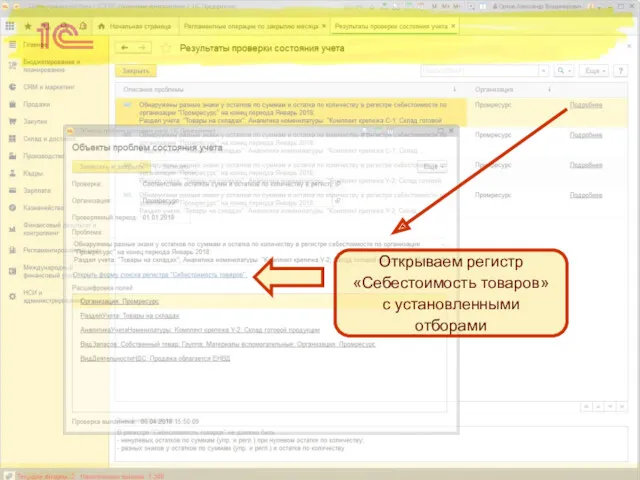

Открываем подробную

информацию об ошибке

Открываем подробную

информацию об ошибке

Открываем регистр

«Себестоимость товаров»

с установленными отборами

Открываем регистр

«Себестоимость товаров»

с установленными отборами

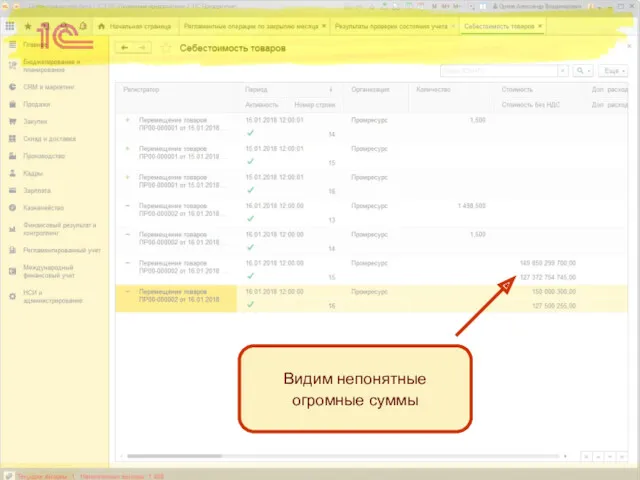

Видим непонятные

огромные суммы

Видим непонятные

огромные суммы

Как посмотреть расчет сумм?

Суммы рассчитываются механизмом решения системы линейных уравнений (СЛУ)

Можно

Как посмотреть расчет сумм?

Суммы рассчитываются механизмом решения системы линейных уравнений (СЛУ)

Можно

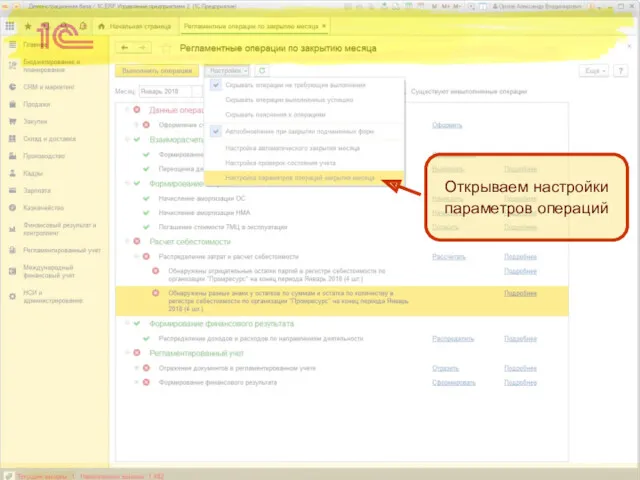

Открываем настройки

параметров операций

Открываем настройки

параметров операций

Указываем параметры

выгрузки

Указываем параметры

выгрузки

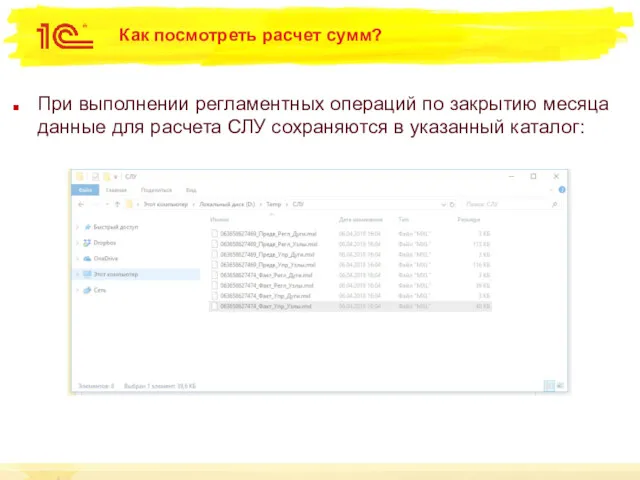

Как посмотреть расчет сумм?

При выполнении регламентных операций по закрытию месяца данные

Как посмотреть расчет сумм?

При выполнении регламентных операций по закрытию месяца данные

Какие данные сохраняются в файлы?

Файл «…_Узлы.mxl» содержит список узлов расчета

Информация о

Какие данные сохраняются в файлы?

Файл «…_Узлы.mxl» содержит список узлов расчета

Информация о

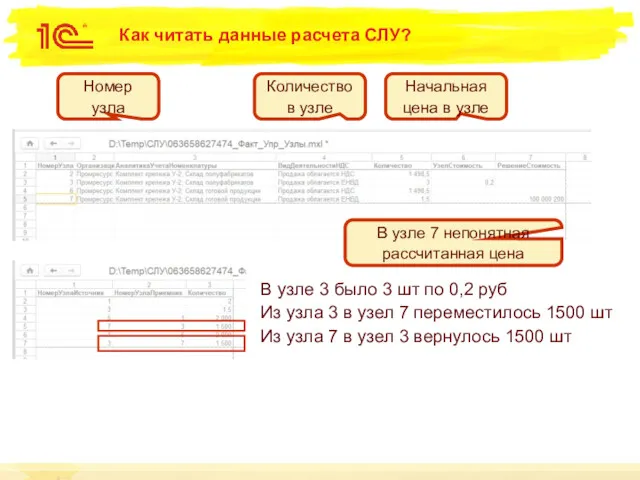

Как читать данные расчета СЛУ?

Номер узла

Количество в узле

Начальная цена в узле

В

Как читать данные расчета СЛУ?

Номер узла

Количество в узле

Начальная цена в узле

В

Почему рассчиталась такая большая цена?

Для правильного расчета СЛУ количество, перемещенное в

Почему рассчиталась такая большая цена?

Для правильного расчета СЛУ количество, перемещенное в

Почему рассчиталась такая цена?

На каждой итерации расчет цены в узле выполняется

Почему рассчиталась такая цена?

На каждой итерации расчет цены в узле выполняется

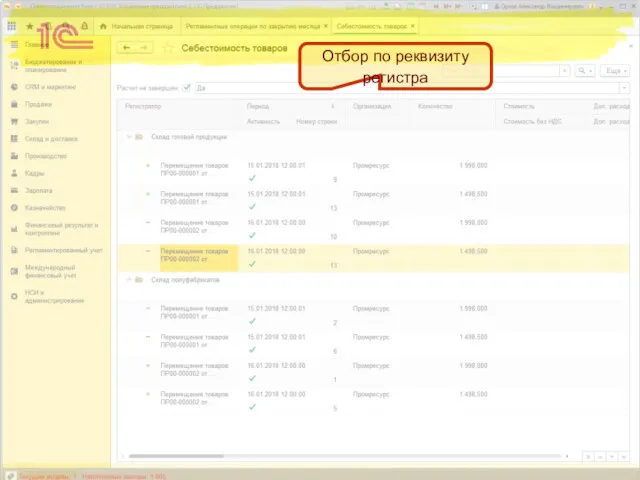

Что делать для исправления?

Нужно уменьшить количество во «встречных» перемещениях или совсем

Что делать для исправления?

Нужно уменьшить количество во «встречных» перемещениях или совсем

Отбор по реквизиту регистра

Отбор по реквизиту регистра

Подведем итоги

Мы рассмотрели только небольшую часть возникающих ошибок

Общие принципы расследования таких

Подведем итоги

Мы рассмотрели только небольшую часть возникающих ошибок

Общие принципы расследования таких

Компьютер и его программное обеспечение

Компьютер и его программное обеспечение Информационное обеспечение ИС. Комплекс средств проектирования

Информационное обеспечение ИС. Комплекс средств проектирования Алгоритм и его формальное исполнение

Алгоритм и его формальное исполнение Компьютерные сети. Адресация в Интернете

Компьютерные сети. Адресация в Интернете Проект процессной информационной системы управления планово-предупредительными ремонтами предприятия ОАО Фортум

Проект процессной информационной системы управления планово-предупредительными ремонтами предприятия ОАО Фортум Технология перевернутого обучения с применением СДО Moodle 3.0

Технология перевернутого обучения с применением СДО Moodle 3.0 Lecture 11. Even more normalization

Lecture 11. Even more normalization О браузерах в интернете

О браузерах в интернете Применение нейронных сетей в задачах машинного обучения. Нейронные сети прямого и обратного распространения

Применение нейронных сетей в задачах машинного обучения. Нейронные сети прямого и обратного распространения Рисуем в WORD

Рисуем в WORD VLANs. Lecture 3

VLANs. Lecture 3 Интернет: общая характеристика

Интернет: общая характеристика Комплексное тестирование платформы qahacking.guru

Комплексное тестирование платформы qahacking.guru Основные этапы моделирования

Основные этапы моделирования Влияние уроков информатики на формирование общих учебных умений и способов деятельности младших школьников

Влияние уроков информатики на формирование общих учебных умений и способов деятельности младших школьников Задачи, решаемые Интерактивным порталом

Задачи, решаемые Интерактивным порталом Технологии сбора информации и больших объемов данных (лекция 3)

Технологии сбора информации и больших объемов данных (лекция 3) Основы сетевых технологий. Канальный уровень модели OSI. Часть 1. Лекция 5

Основы сетевых технологий. Канальный уровень модели OSI. Часть 1. Лекция 5 Информационные технологии в управлении

Информационные технологии в управлении Оперативная и долговременная память

Оперативная и долговременная память Опыт внедрения электронного учебника в библиотеке

Опыт внедрения электронного учебника в библиотеке Одномерный массив (9 класс)

Одномерный массив (9 класс) Алгоритмические языки и программирование

Алгоритмические языки и программирование Интернет желісінің ұйымдастыру қағидаттары (принциптері) пайдалану

Интернет желісінің ұйымдастыру қағидаттары (принциптері) пайдалану Switch - оператор множественного выбора

Switch - оператор множественного выбора Ақпаратты ұсыну. Практикум

Ақпаратты ұсыну. Практикум Объявление в стиле Дикого Запада

Объявление в стиле Дикого Запада Новые грамотности 21 века

Новые грамотности 21 века