- Затраты на создание и эксплуатацию ИС

Содержание

- 2. Затраты на создание ИС (КИС) представляют собой сумму затрат необходимых для разработки и внедрения информационной системы

- 3. Предпроизводственные затраты (К1) представляет собой расходы, связанные с разработкой и внедрением технорабочей документации на систему. Исходя

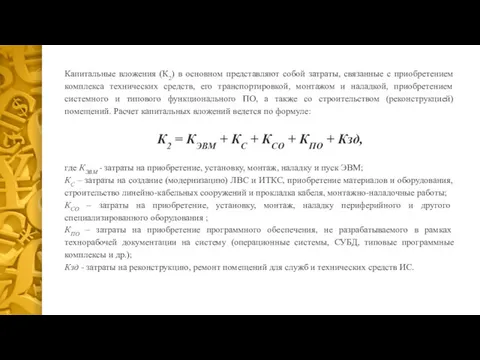

- 4. Капитальные вложения (К2) в основном представляют собой затраты, связанные с приобретением комплекса технических средств, его транспортировкой,

- 5. Эксплуатационные затраты связаны с обеспечением режима промышленной эксплуатации ИС и в основном представляют собой издержки на

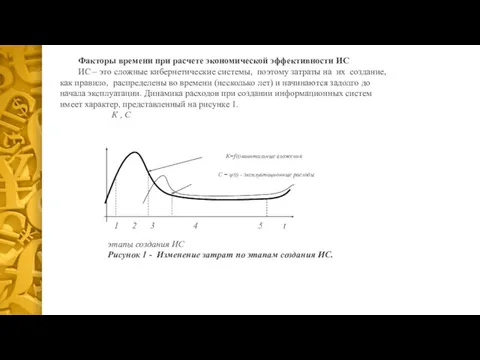

- 6. Факторы времени при расчете экономической эффективности ИС ИС – это сложные кибернетические системы, поэтому затраты на

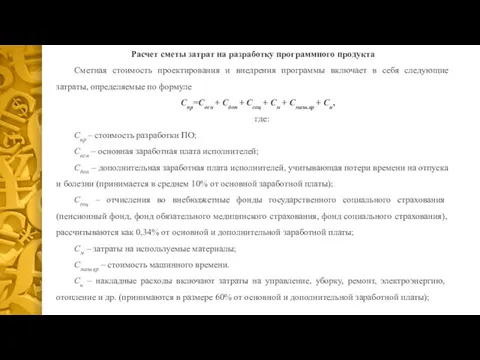

- 7. Расчет сметы затрат на разработку программного продукта Сметная стоимость проектирования и внедрения программы включает в себя

- 8. Основная заработная плата исполнителей На статью «Заработная плата» относят заработную плату научных, инженерно-технических и других работников,

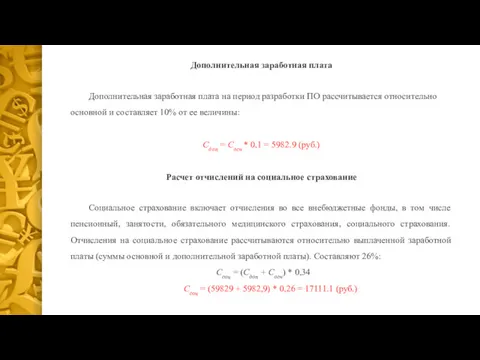

- 9. Дополнительная заработная плата Дополнительная заработная плата на период разработки ПО рассчитывается относительно основной и составляет 10%

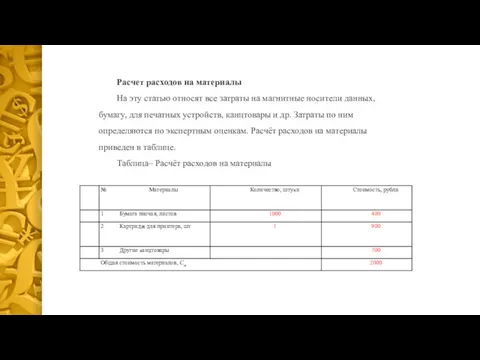

- 10. Расчет расходов на материалы На эту статью относят все затраты на магнитные носители данных, бумагу, для

- 11. Накладные расходы На статью «Накладные расходы» относят расходы, связанные с управлением и организацией работ. Накладные расходы

- 12. 5.2.6 Расчет стоимости машинного времени Затраты на машинное время, необходимое для разработки ПО, расходы на приобретение

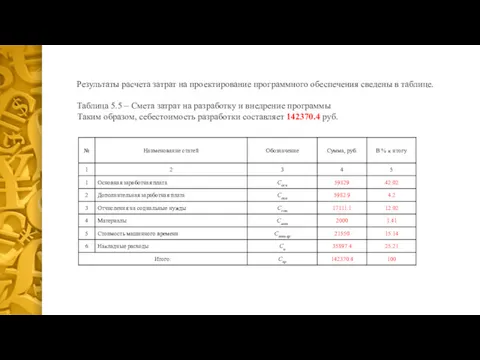

- 13. Результаты расчета затрат на проектирование программного обеспечения сведены в таблице. Таблица 5.5 – Смета затрат на

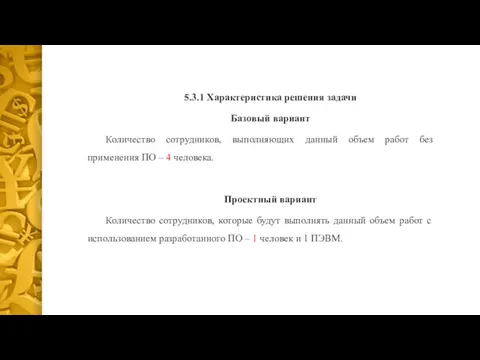

- 14. 5.3.1 Характеристика решения задачи Базовый вариант Количество сотрудников, выполняющих данный объем работ без применения ПО –

- 15. Расчет трудоемкости по обработке данных на ЭВМ, в человеко-часах, для обоих вариантов осуществляется по формуле (5.10):

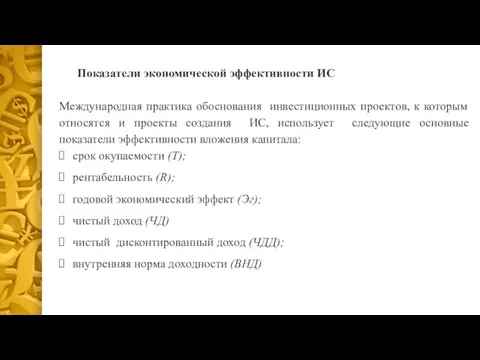

- 16. Показатели экономической эффективности ИС Международная практика обоснования инвестиционных проектов, к которым относятся и проекты создания ИС,

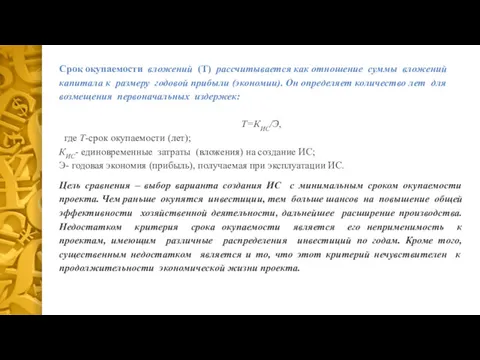

- 17. Срок окупаемости вложений (Т) рассчитывается как отношение суммы вложений капитала к размеру годовой прибыли (экономии). Он

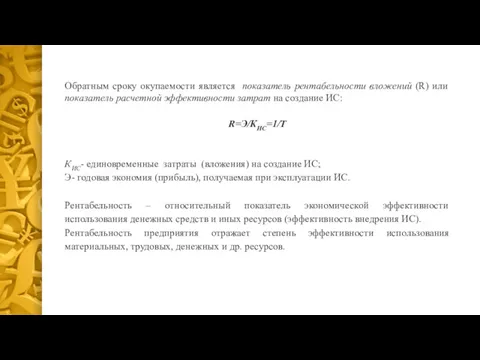

- 18. Обратным сроку окупаемости является показатель рентабельности вложений (R) или показатель расчетной эффективности затрат на создание ИС:

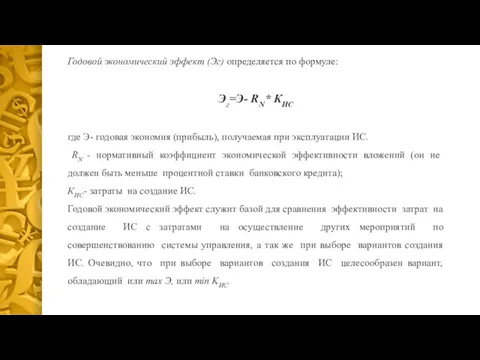

- 19. Годовой экономический эффект (Эг) определяется по формуле: Эг=Э- RN* КИС где Э- годовая экономия (прибыль), получаемая

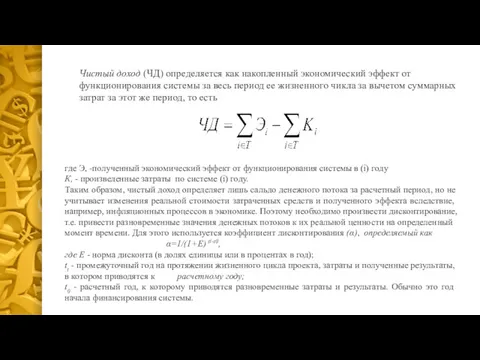

- 20. Чистый доход (ЧД) определяется как накопленный экономический эффект от функционирования системы за весь период ее жизненного

- 22. Скачать презентацию

Затраты на создание ИС (КИС) представляют собой сумму затрат необходимых для

Затраты на создание ИС (КИС) представляют собой сумму затрат необходимых для

Предпроизводственные затраты (К1) представляет собой расходы, связанные с разработкой и

Предпроизводственные затраты (К1) представляет собой расходы, связанные с разработкой и

Капитальные вложения (К2) в основном представляют собой затраты, связанные с приобретением

Капитальные вложения (К2) в основном представляют собой затраты, связанные с приобретением

Эксплуатационные затраты связаны с обеспечением режима промышленной эксплуатации ИС и в

Эксплуатационные затраты связаны с обеспечением режима промышленной эксплуатации ИС и в

Факторы времени при расчете экономической эффективности ИС

ИС – это сложные кибернетические

Факторы времени при расчете экономической эффективности ИС

ИС – это сложные кибернетические

Расчет сметы затрат на разработку программного продукта

Сметная стоимость проектирования и внедрения

Расчет сметы затрат на разработку программного продукта

Сметная стоимость проектирования и внедрения

Основная заработная плата исполнителей

На статью «Заработная плата» относят заработную плату

Основная заработная плата исполнителей

На статью «Заработная плата» относят заработную плату

Дополнительная заработная плата

Дополнительная заработная плата на период разработки ПО рассчитывается относительно

Дополнительная заработная плата

Дополнительная заработная плата на период разработки ПО рассчитывается относительно

Расчет расходов на материалы

На эту статью относят все затраты на магнитные

Расчет расходов на материалы

На эту статью относят все затраты на магнитные

Накладные расходы

На статью «Накладные расходы» относят расходы, связанные с управлением и

Накладные расходы

На статью «Накладные расходы» относят расходы, связанные с управлением и

5.2.6 Расчет стоимости машинного времени

Затраты на машинное время, необходимое для разработки

5.2.6 Расчет стоимости машинного времени

Затраты на машинное время, необходимое для разработки

Результаты расчета затрат на проектирование программного обеспечения сведены в таблице.

Таблица 5.5

Результаты расчета затрат на проектирование программного обеспечения сведены в таблице.

Таблица 5.5

5.3.1 Характеристика решения задачи

Базовый вариант

Количество сотрудников, выполняющих данный объем работ без

5.3.1 Характеристика решения задачи

Базовый вариант

Количество сотрудников, выполняющих данный объем работ без

Расчет трудоемкости по обработке данных на ЭВМ, в человеко-часах, для обоих

Расчет трудоемкости по обработке данных на ЭВМ, в человеко-часах, для обоих

Показатели экономической эффективности ИС

Международная практика обоснования инвестиционных проектов, к которым относятся

Показатели экономической эффективности ИС

Международная практика обоснования инвестиционных проектов, к которым относятся

Срок окупаемости вложений (Т) рассчитывается как отношение суммы вложений капитала к

Срок окупаемости вложений (Т) рассчитывается как отношение суммы вложений капитала к

Обратным сроку окупаемости является показатель рентабельности вложений (R) или показатель расчетной

Обратным сроку окупаемости является показатель рентабельности вложений (R) или показатель расчетной

Годовой экономический эффект (Эг) определяется по формуле:

Эг=Э- RN* КИС

где Э- годовая

Годовой экономический эффект (Эг) определяется по формуле:

Эг=Э- RN* КИС

где Э- годовая

Чистый доход (ЧД) определяется как накопленный экономический эффект от функционирования системы

Чистый доход (ЧД) определяется как накопленный экономический эффект от функционирования системы

Понятие информации. Изменение информации

Понятие информации. Изменение информации Разнообразие систем. Состав и структура системы

Разнообразие систем. Состав и структура системы Майкрософт туралы мәлімет

Майкрософт туралы мәлімет СМИ в политической системе

СМИ в политической системе Облачные технологии

Облачные технологии Windows жүйесіндегі жұмыс істеу негіздері

Windows жүйесіндегі жұмыс істеу негіздері Программа CCleaner

Программа CCleaner Проектирование информационной системы для автоматизации технических осмотров автомобилей

Проектирование информационной системы для автоматизации технических осмотров автомобилей Списки и строки

Списки и строки Скоростное прохождение игр (Speedrun)

Скоростное прохождение игр (Speedrun) Спам. Возникновение, распространение, способы защиты

Спам. Возникновение, распространение, способы защиты Mit App Inventor. Урок 7

Mit App Inventor. Урок 7 Файловая система

Файловая система Union operators, intersection, exception, grouping sets. Lecture 8

Union operators, intersection, exception, grouping sets. Lecture 8 Развитие эстетического восприятия дошкольников посредством декоративного рисования

Развитие эстетического восприятия дошкольников посредством декоративного рисования Индексаторы и операции классов. Лекция №5

Индексаторы и операции классов. Лекция №5 Робот - помощник кулинара

Робот - помощник кулинара Сетевые кабели

Сетевые кабели Электронный учебник WORD

Электронный учебник WORD An Introduction to GNSS_rev2_SD

An Introduction to GNSS_rev2_SD Информационно-логические основы ЭВМ

Информационно-логические основы ЭВМ Безопасный интернет. Для родительского собрания

Безопасный интернет. Для родительского собрания Формирование цифровых сообщений

Формирование цифровых сообщений Исследование по теме: Спутниковая связь и ее роль в жизни человека

Исследование по теме: Спутниковая связь и ее роль в жизни человека Побочные каналы утечки информации

Побочные каналы утечки информации Программирование на С++. Оператор цикла while

Программирование на С++. Оператор цикла while Профессии

Профессии Создание чат-бота Telegram для обучения мобильной игре PUBG Mobile

Создание чат-бота Telegram для обучения мобильной игре PUBG Mobile