- Медиа и развилки 90-х (опыт России)

Содержание

- 2. http://gorbymedia.com

- 3. Предчувствие перемен

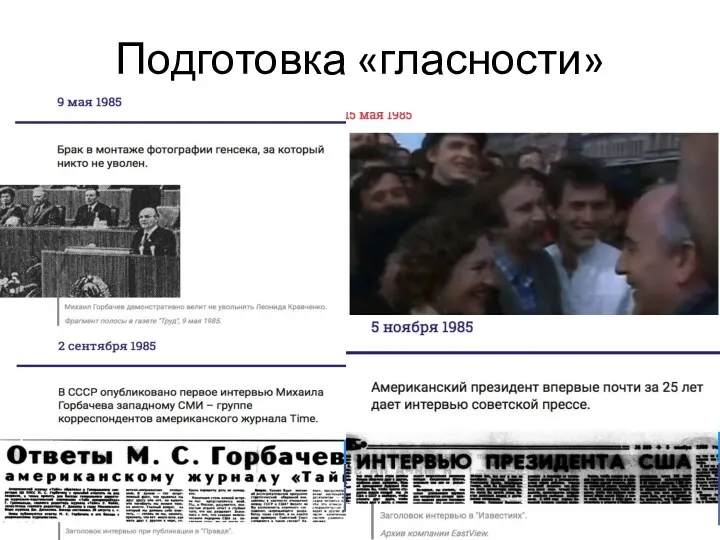

- 4. Подготовка «гласности» гласность

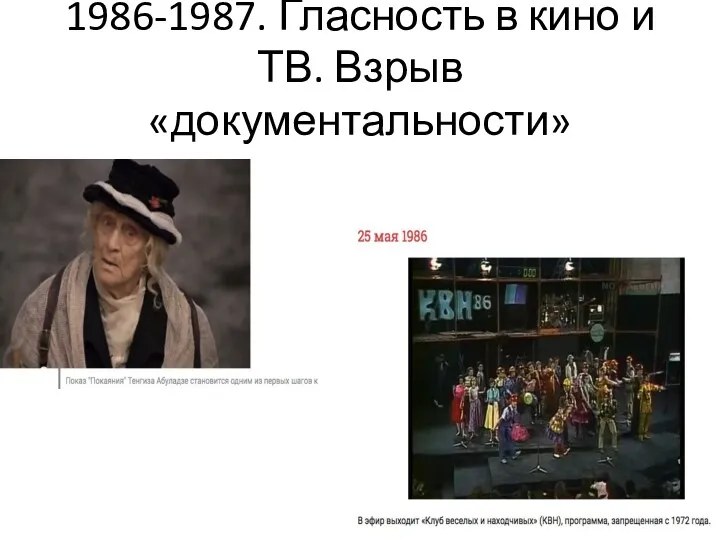

- 5. 1986-1987. Гласность в кино и ТВ. Взрыв «документальности»

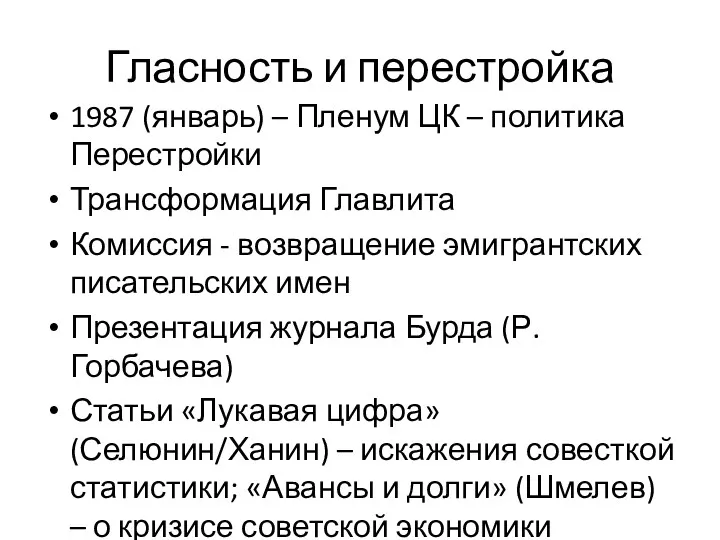

- 6. Гласность и перестройка 1987 (январь) – Пленум ЦК – политика Перестройки Трансформация Главлита Комиссия - возвращение

- 7. гласность

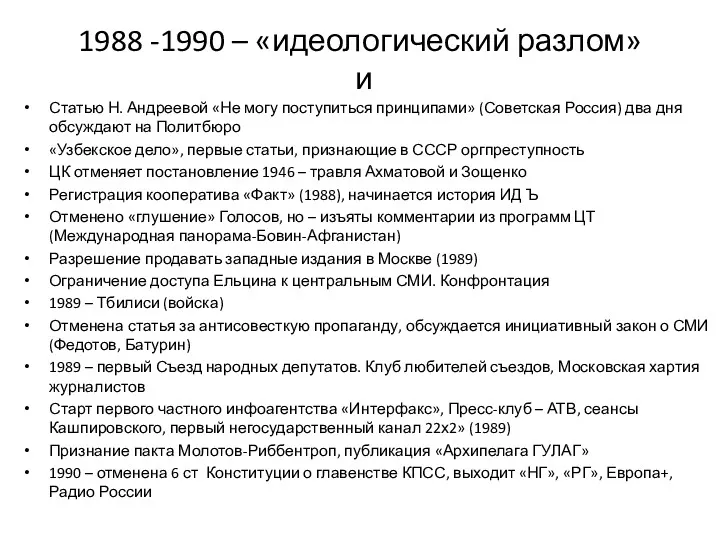

- 8. 1988 -1990 – «идеологический разлом» и Статью Н. Андреевой «Не могу поступиться принципами» (Советская Россия) два

- 9. 1991 1991

- 10. Собственность и медиа в новейшей истории России (обзор)

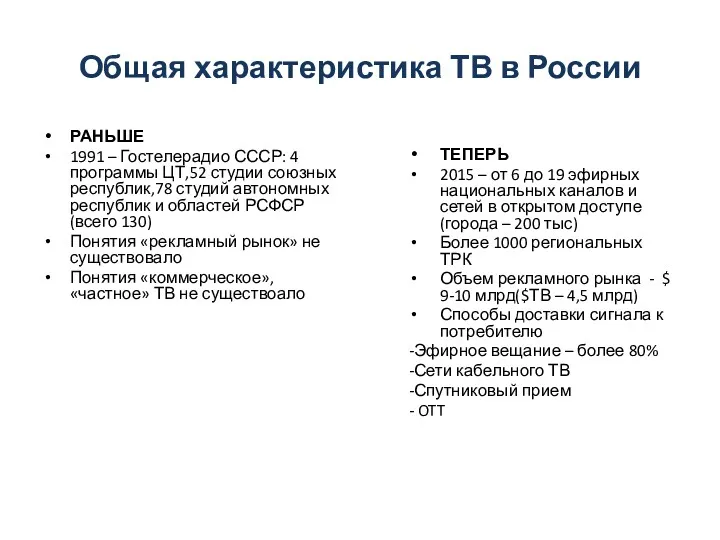

- 11. Общая характеристика ТВ в России РАНЬШЕ 1991 – Гостелерадио СССР: 4 программы ЦТ,52 студии союзных республик,78

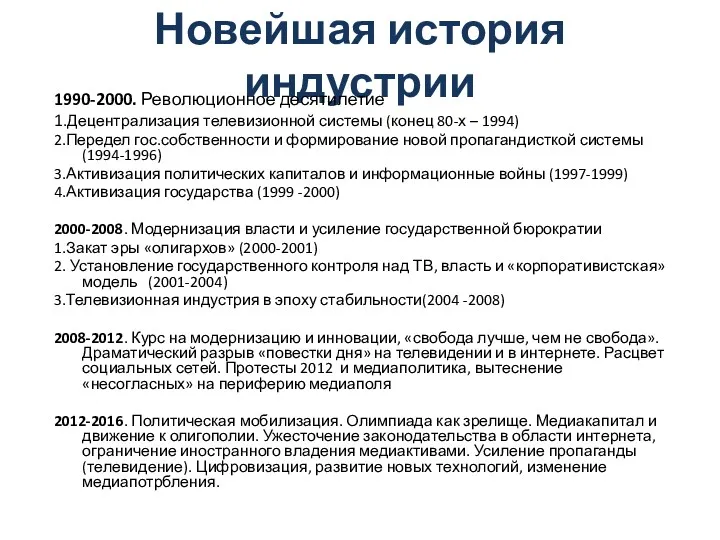

- 12. Новейшая история индустрии 1990-2000. Революционное десятилетие 1.Децентрализация телевизионной системы (конец 80-х – 1994) 2.Передел гос.собственности и

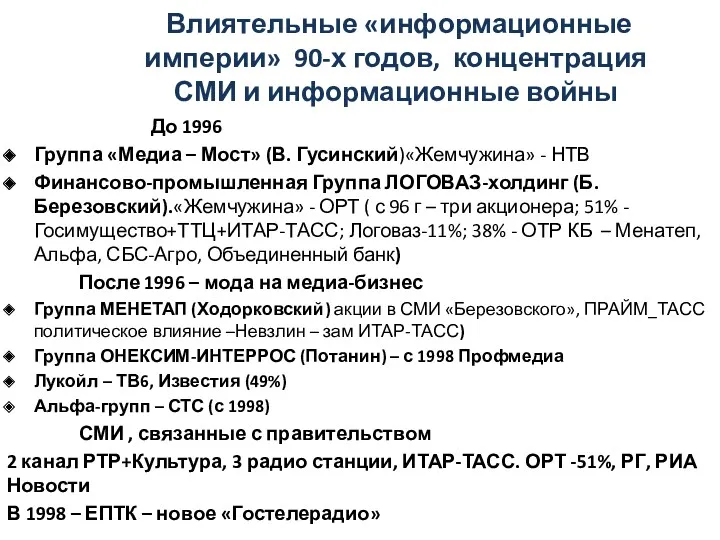

- 13. Влиятельные «информационные империи» 90-х годов, концентрация СМИ и информационные войны До 1996 Группа «Медиа – Мост»

- 14. СМОТРИМ! «Это тяжкое бремя Свободы» https://www.youtube.com/watch?v=YSRdP6zT5nI Дополнительные материалы: 1)Мария Слоним – Роману Суперу. Еще одну русскую

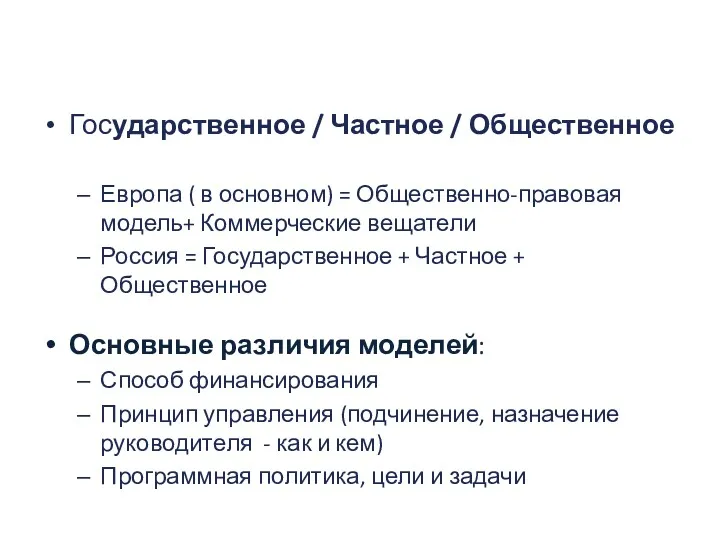

- 15. Собственность и медиа в переходных обществах. Рынок, частные СМИ и конкуренцияществах. Рынок, частные СМИ и конкуренция

- 16. Трудные вопросы «переходных» моделеймоделей Моделирование собственных идентичностей/конкуренция с космополитическими образами/ «рынок лояльности» /демонтаж бывших монопольных систем

- 17. ДАВАЙТЕ ПОДУМАЕМ… Если абсолютная независимость – химера, то что дает ее относительные гарантии СМИ и гарантии

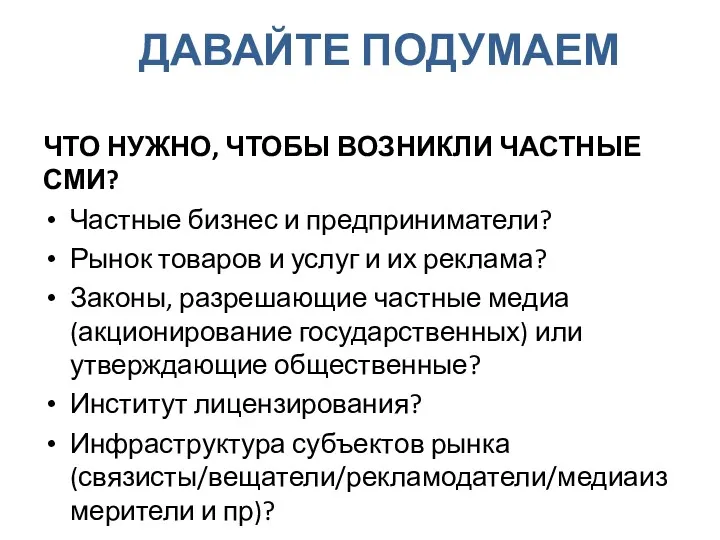

- 18. ДАВАЙТЕ ПОДУМАЕМ ЧТО НУЖНО, ЧТОБЫ ВОЗНИКЛИ ЧАСТНЫЕ СМИ? Частные бизнес и предприниматели? Рынок товаров и услуг

- 19. Модели вещания

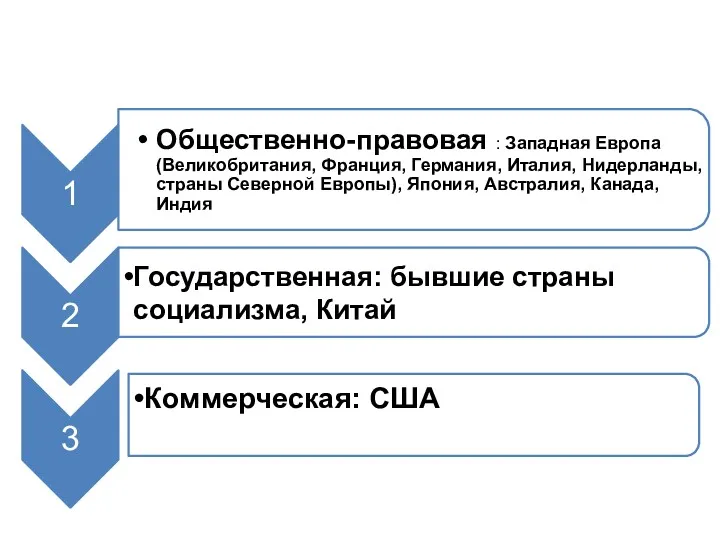

- 20. МОДЕЛИ фото фото фото Государственное / Частное / Общественное Европа ( в основном) = Общественно-правовая модель+

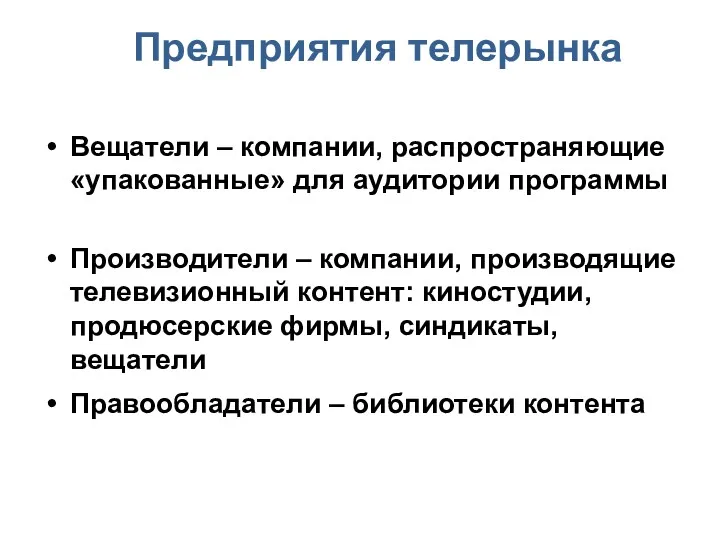

- 21. Предприятия телерынка Предприятия телерынка Вещатели – компании, распространяющие «упакованные» для аудитории программы Производители – компании, производящие

- 22. ОсобенностиОо Абонентская плата: в странах Западной Европы находится на уровне 200 евро в год; проблема: уклонение

- 23. Особенности финансирования Абонентская плата: в странах Западной Европы находится на уровне 200 евро в год; проблема:

- 24. Особенности финансирования Абонентская плата: в странах Западной Европы находится на уровне 200 евро в год; проблема:

- 25. Особенности финансирования Абонентская плата: в странах Западной Европы находится на уровне 200 евро в год; проблема:

- 26. Особенности финансирования Абонентская плата: в странах Западной Европы находится на уровне 200 евро в год; проблема:

- 27. Философия общественного вещания ТВ как общественная служба Принципы: универсальный географический охват, удовлетворение различных взглядов и вкусов

- 28. ВБ: Чистая модель общественного вещания вещания Беспристрастность, ответственность, подотчетность С 1955 г. конкуренция с коммерческим ТВ

- 29. США: альтернатива коммерческому ТВ коммерческому ТВ PBS: с 1967 г., по решению Конгресса 349 некоммерческих станций

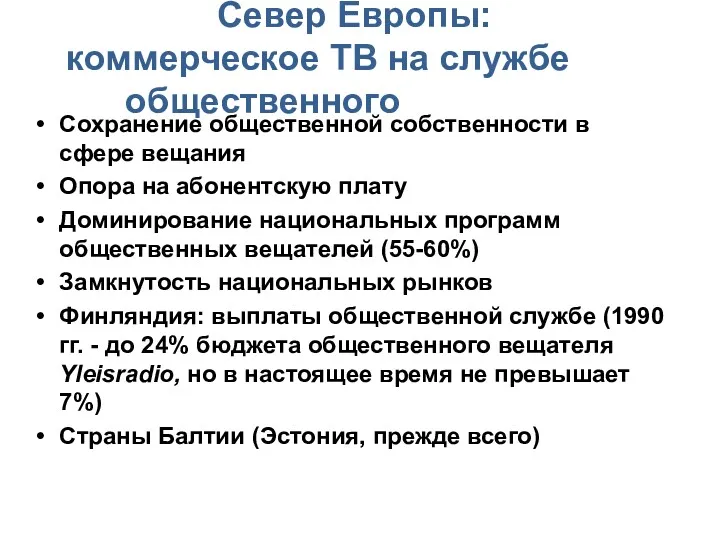

- 30. Север Европы: коммерческое ТВ на службе общественногона службе общественного Сохранение общественной собственности в сфере вещания Опора

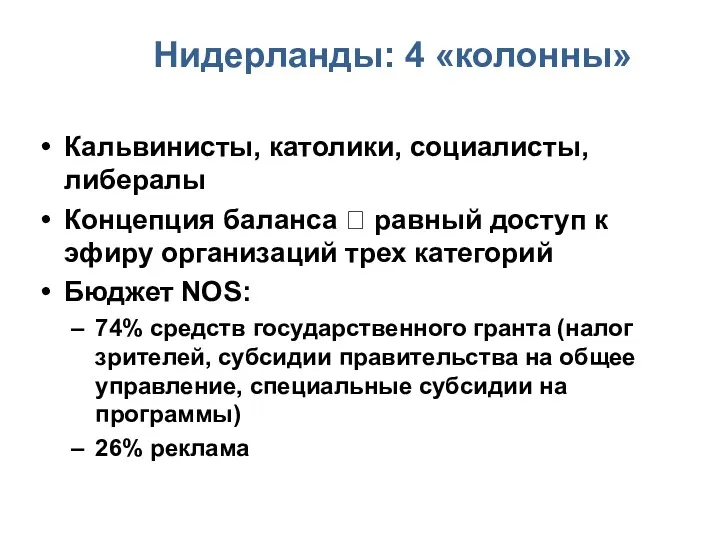

- 31. Нидерланды: 4 «колонны» Кальвинисты, католики, социалисты, либералы Концепция баланса ? равный доступ к эфиру организаций трех

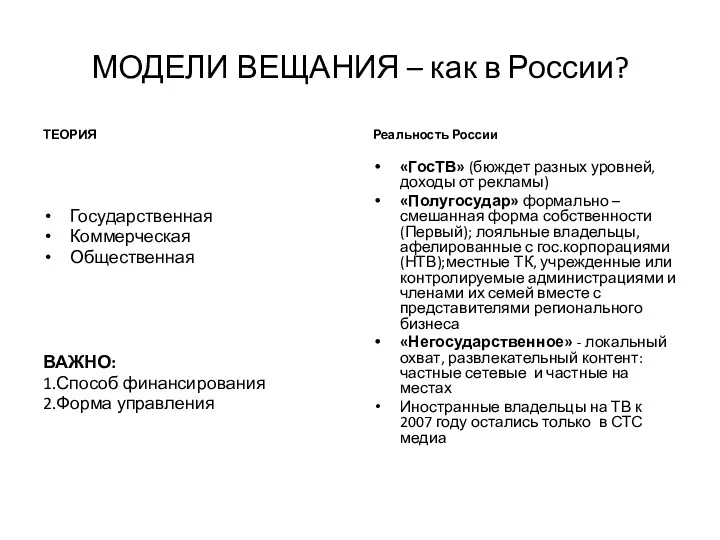

- 32. МОДЕЛИ ВЕЩАНИЯ – как в России? ТЕОРИЯ Государственная Коммерческая Общественная ВАЖНО: 1.Способ финансирования 2.Форма управления Реальность

- 33. ВВЕДЕНИЕ фото фото фото Медиа сфера России пережила революционные преобразования: Конституцией закреплено право на свободу слова,

- 34. 2001-2016 , по сути, «олигополия»: ВГТРК и ГАЗПРОМ МЕДИА(1) ВГТРК Федеральные – Р1, Р2, РКультура, Р24,

- 35. НМГ и холдинг Алишера Усманова (USM) – (2)

- 36. КАРТА МЕДИАВЛАДЕНИЙ

- 37. Медиахолдинги - производители и дистрибуторы тв-контента для сетей платного ТВ (Россия)

- 39. СИДИ И СМОТРИ фото фото фото Три основных федеральных телеканала - Первый, "Россия 1" и НТВ

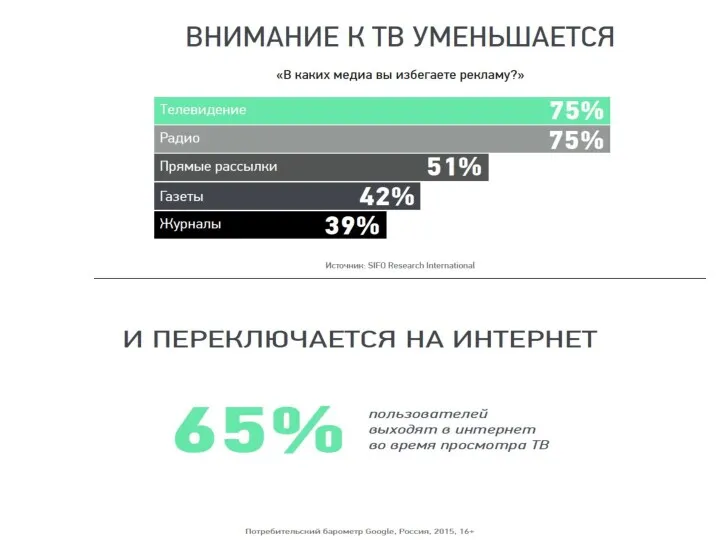

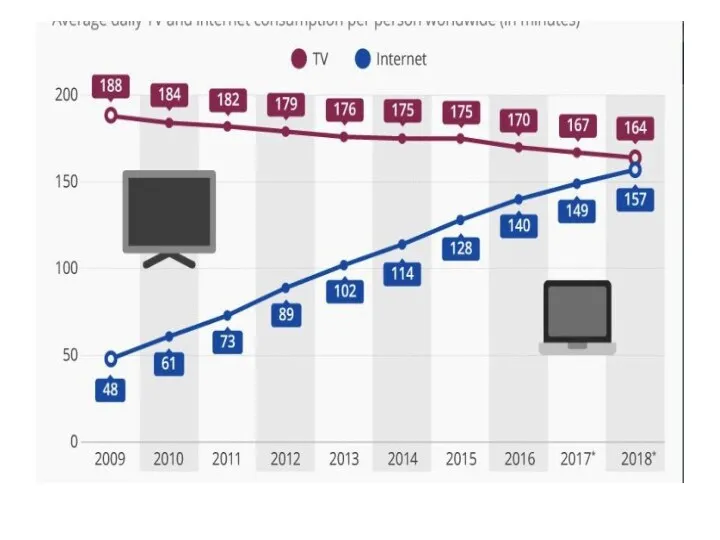

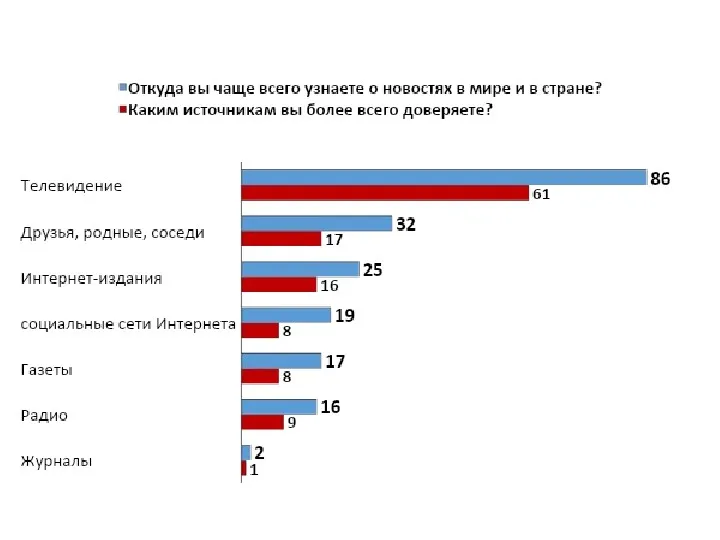

- 41. Динамика последних 2 лет показывает, что: ✔ Активно развиваться потребление интернета. Молодые люди (возрастные группы 18-24,

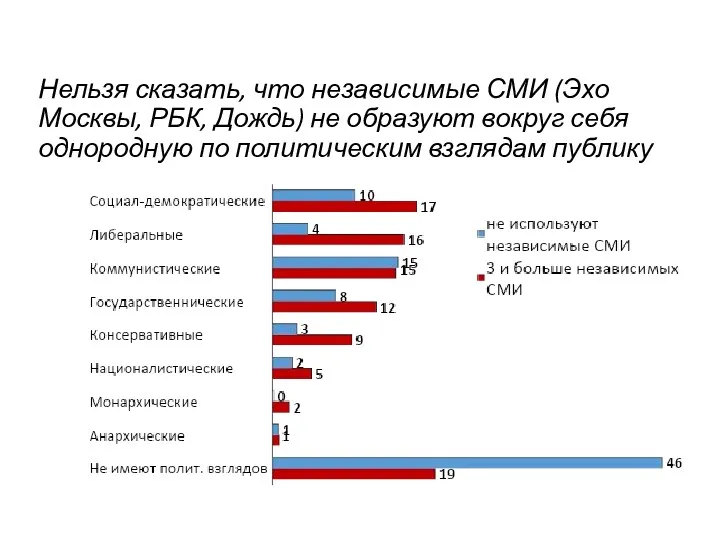

- 50. Нельзя сказать, что независимые СМИ (Эхо Москвы, РБК, Дождь) не образуют вокруг себя однородную по политическим

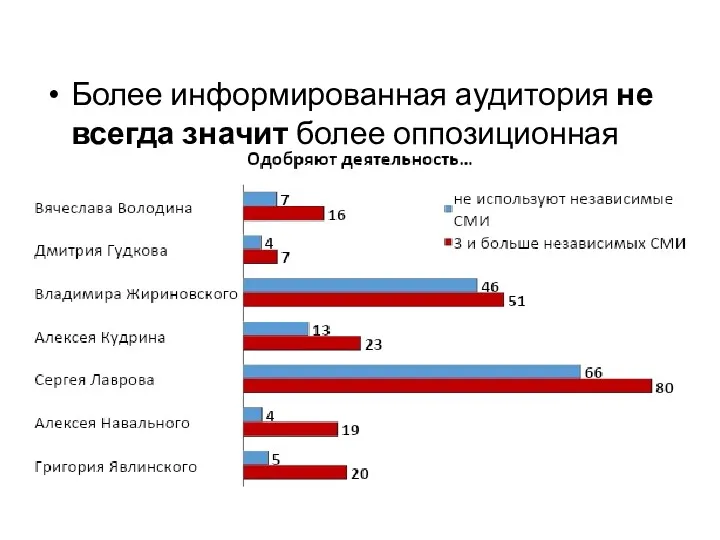

- 51. Более информированная аудитория не всегда значит более оппозиционная

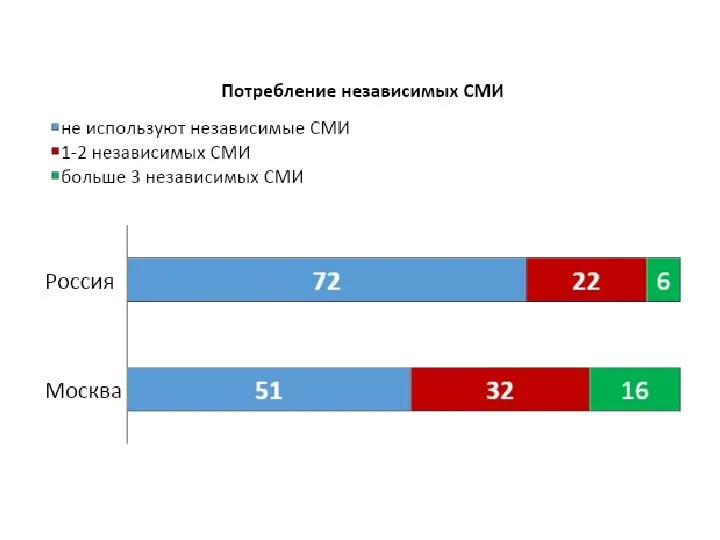

- 52. Модель потребления строится на расширении списка и используемых медиа разной направленности: от массовых каналов к нишевым.

- 53. фото фото фото Социальная структура общества способствуют созданию той формы, которую принимает медиасистема и которая, в

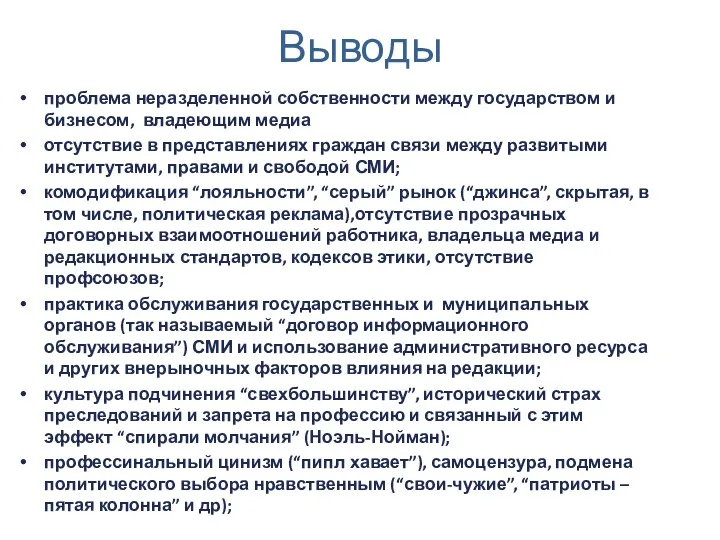

- 54. Выводы проблема неразделенной собственности между государством и бизнесом, владеющим медиа отсутствие в представлениях граждан связи между

- 55. Высшая школа экономики, Москва, 2014 фото фото фото Дополнительные материалы: Качкаева А : Журналистика и война,1995;

- 57. Скачать презентацию

http://gorbymedia.com

http://gorbymedia.com

Предчувствие перемен

Предчувствие перемен

Подготовка «гласности»

гласность

Подготовка «гласности»

гласность

1986-1987. Гласность в кино и ТВ. Взрыв «документальности»

1986-1987. Гласность в кино и ТВ. Взрыв «документальности»

Гласность и перестройка

1987 (январь) – Пленум ЦК – политика Перестройки

Трансформация Главлита

Комиссия

Гласность и перестройка

1987 (январь) – Пленум ЦК – политика Перестройки

Трансформация Главлита

Комиссия

гласность

гласность

1988 -1990 – «идеологический разлом»

и

Статью Н. Андреевой «Не могу поступиться

1988 -1990 – «идеологический разлом»

и

Статью Н. Андреевой «Не могу поступиться

1991

1991

1991

1991

Собственность и медиа

в новейшей истории России

(обзор)

Собственность и медиа

в новейшей истории России

(обзор)

Общая характеристика ТВ в России

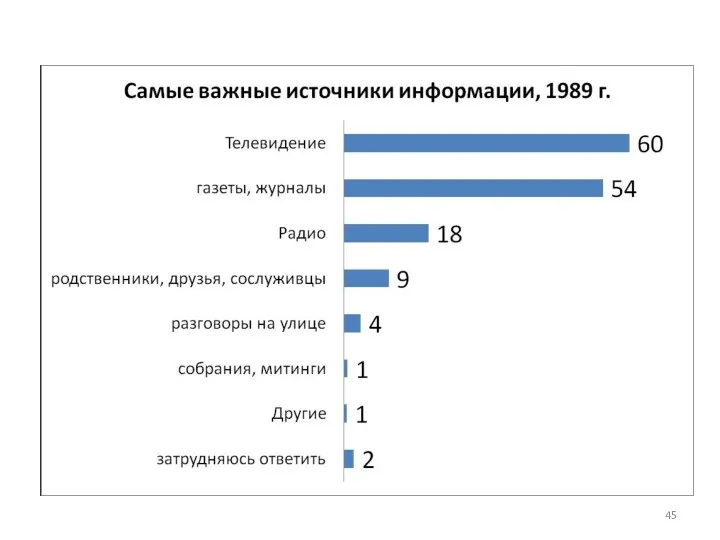

РАНЬШЕ

1991 – Гостелерадио СССР: 4 программы ЦТ,52

Общая характеристика ТВ в России

РАНЬШЕ

1991 – Гостелерадио СССР: 4 программы ЦТ,52

Новейшая история индустрии

1990-2000. Революционное десятилетие

1.Децентрализация телевизионной системы (конец 80-х – 1994)

2.Передел

Новейшая история индустрии

1990-2000. Революционное десятилетие

1.Децентрализация телевизионной системы (конец 80-х – 1994)

2.Передел

Влиятельные «информационные империи» 90-х годов, концентрация СМИ и информационные войны

До

Влиятельные «информационные империи» 90-х годов, концентрация СМИ и информационные войны

До

СМОТРИМ!

«Это тяжкое бремя Свободы»

https://www.youtube.com/watch?v=YSRdP6zT5nI

Дополнительные материалы:

1)Мария Слоним – Роману Суперу. Еще одну

СМОТРИМ!

«Это тяжкое бремя Свободы»

https://www.youtube.com/watch?v=YSRdP6zT5nI

Дополнительные материалы:

1)Мария Слоним – Роману Суперу. Еще одну

Собственность и медиа в переходных обществах. Рынок, частные СМИ и конкуренцияществах.

Собственность и медиа в переходных обществах. Рынок, частные СМИ и конкуренцияществах.

Трудные вопросы «переходных» моделеймоделей

Моделирование собственных идентичностей/конкуренция с космополитическими образами/ «рынок лояльности»

Трудные вопросы «переходных» моделеймоделей

Моделирование собственных идентичностей/конкуренция с космополитическими образами/ «рынок лояльности»

ДАВАЙТЕ ПОДУМАЕМ…

Если абсолютная независимость – химера, то что дает ее относительные

ДАВАЙТЕ ПОДУМАЕМ…

Если абсолютная независимость – химера, то что дает ее относительные

ДАВАЙТЕ ПОДУМАЕМ

ЧТО НУЖНО, ЧТОБЫ ВОЗНИКЛИ ЧАСТНЫЕ СМИ?

Частные бизнес и предприниматели?

Рынок товаров

ДАВАЙТЕ ПОДУМАЕМ

ЧТО НУЖНО, ЧТОБЫ ВОЗНИКЛИ ЧАСТНЫЕ СМИ?

Частные бизнес и предприниматели?

Рынок товаров

Модели вещания

Модели вещания

МОДЕЛИ

фото

фото

фото

Государственное / Частное / Общественное

Европа ( в основном) = Общественно-правовая

МОДЕЛИ

фото

фото

фото

Государственное / Частное / Общественное

Европа ( в основном) = Общественно-правовая

Предприятия телерынка

Предприятия телерынка

Вещатели – компании, распространяющие «упакованные» для аудитории программы

Производители –

Предприятия телерынка

Предприятия телерынка

Вещатели – компании, распространяющие «упакованные» для аудитории программы

Производители –

ОсобенностиОо

Абонентская плата: в странах Западной Европы находится на уровне 200 евро

ОсобенностиОо

Абонентская плата: в странах Западной Европы находится на уровне 200 евро

Особенности финансирования

Абонентская плата: в странах Западной Европы находится на уровне 200

Особенности финансирования

Абонентская плата: в странах Западной Европы находится на уровне 200

Особенности финансирования

Абонентская плата: в странах Западной Европы находится на уровне 200

Особенности финансирования

Абонентская плата: в странах Западной Европы находится на уровне 200

Особенности финансирования

Абонентская плата: в странах Западной Европы находится на уровне 200

Особенности финансирования

Абонентская плата: в странах Западной Европы находится на уровне 200

Особенности финансирования

Абонентская плата: в странах Западной Европы находится на уровне 200

Особенности финансирования

Абонентская плата: в странах Западной Европы находится на уровне 200

Философия общественного вещания

ТВ как общественная служба

Принципы:

универсальный географический охват,

удовлетворение различных

Философия общественного вещания

ТВ как общественная служба

Принципы:

универсальный географический охват,

удовлетворение различных

ВБ: Чистая модель общественного вещания вещания

Беспристрастность, ответственность, подотчетность

С 1955 г. конкуренция

ВБ: Чистая модель общественного вещания вещания

Беспристрастность, ответственность, подотчетность

С 1955 г. конкуренция

США: альтернатива коммерческому ТВ коммерческому ТВ

PBS: с 1967 г., по решению

США: альтернатива коммерческому ТВ коммерческому ТВ

PBS: с 1967 г., по решению

Север Европы:

коммерческое ТВ на службе общественногона службе общественного

Сохранение общественной собственности

Север Европы:

коммерческое ТВ на службе общественногона службе общественного

Сохранение общественной собственности

Нидерланды: 4 «колонны»

Кальвинисты, католики, социалисты, либералы

Концепция баланса ? равный доступ к

Нидерланды: 4 «колонны»

Кальвинисты, католики, социалисты, либералы

Концепция баланса ? равный доступ к

МОДЕЛИ ВЕЩАНИЯ – как в России?

ТЕОРИЯ

Государственная

Коммерческая

Общественная

ВАЖНО:

1.Способ финансирования

2.Форма управления

Реальность России

«ГосТВ» (бюждет разных

МОДЕЛИ ВЕЩАНИЯ – как в России?

ТЕОРИЯ

Государственная

Коммерческая

Общественная

ВАЖНО:

1.Способ финансирования

2.Форма управления

Реальность России

«ГосТВ» (бюждет разных

ВВЕДЕНИЕ

фото

фото

фото

Медиа сфера России пережила революционные преобразования:

Конституцией закреплено право на свободу

ВВЕДЕНИЕ

фото

фото

фото

Медиа сфера России пережила революционные преобразования:

Конституцией закреплено право на свободу

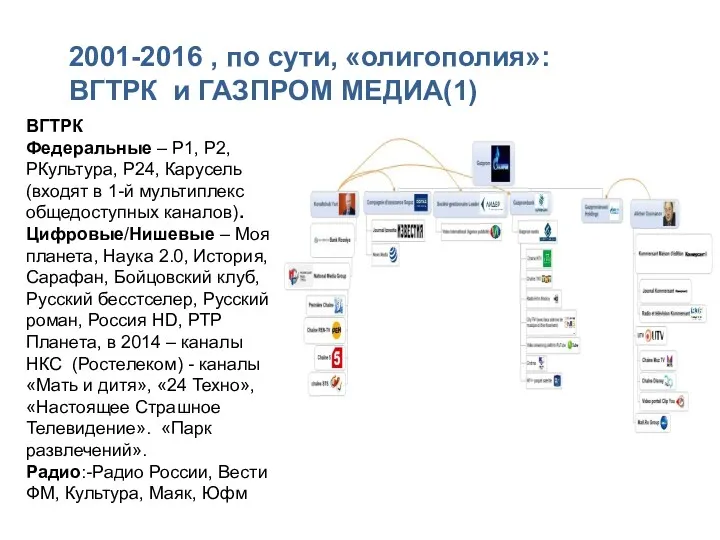

2001-2016 , по сути, «олигополия»:

ВГТРК и ГАЗПРОМ МЕДИА(1)

ВГТРК

Федеральные – Р1, Р2,

2001-2016 , по сути, «олигополия»:

ВГТРК и ГАЗПРОМ МЕДИА(1)

ВГТРК

Федеральные – Р1, Р2,

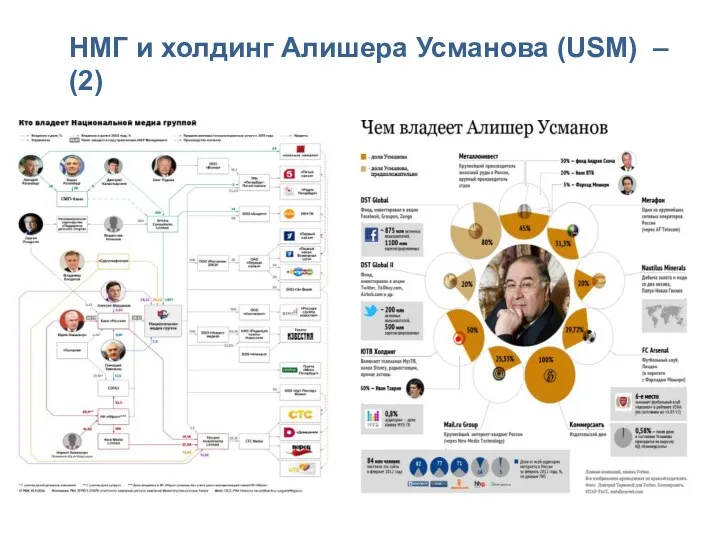

НМГ и холдинг Алишера Усманова (USM) – (2)

НМГ и холдинг Алишера Усманова (USM) – (2)

КАРТА МЕДИАВЛАДЕНИЙ

КАРТА МЕДИАВЛАДЕНИЙ

Медиахолдинги - производители и дистрибуторы тв-контента для сетей платного ТВ (Россия)

Медиахолдинги - производители и дистрибуторы тв-контента для сетей платного ТВ (Россия)

СИДИ И СМОТРИ

фото

фото

фото

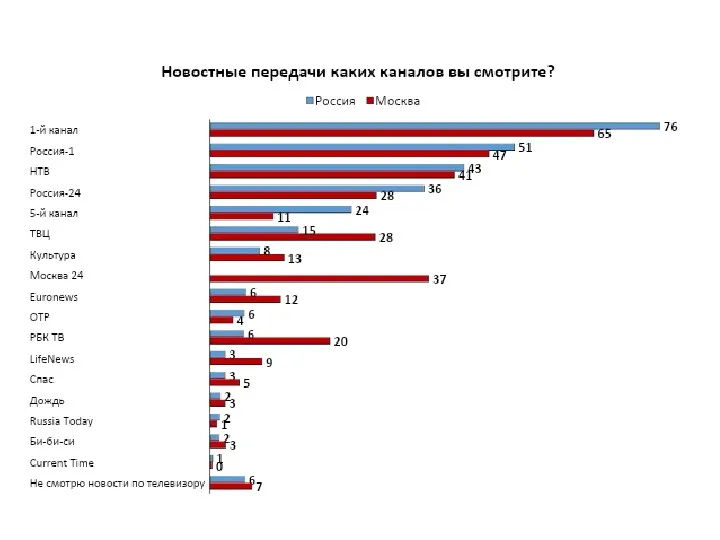

Три основных федеральных телеканала - Первый, "Россия 1" и

СИДИ И СМОТРИ

фото

фото

фото

Три основных федеральных телеканала - Первый, "Россия 1" и

Динамика последних 2 лет показывает, что:

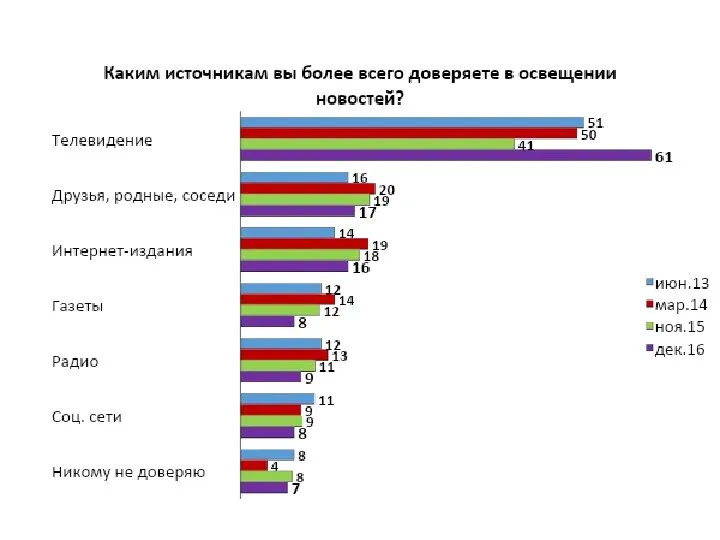

✔ Активно развиваться потребление интернета.

Динамика последних 2 лет показывает, что:

✔ Активно развиваться потребление интернета.

Нельзя сказать, что независимые СМИ (Эхо Москвы, РБК, Дождь) не образуют

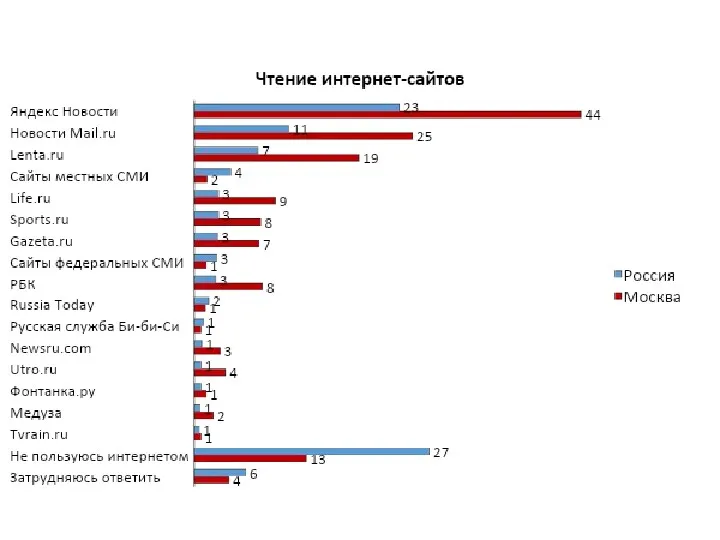

Нельзя сказать, что независимые СМИ (Эхо Москвы, РБК, Дождь) не образуют

Более информированная аудитория не всегда значит более оппозиционная

Более информированная аудитория не всегда значит более оппозиционная

Модель потребления строится на расширении списка и используемых медиа разной направленности:

Модель потребления строится на расширении списка и используемых медиа разной направленности:

фото

фото

фото

Социальная структура общества способствуют созданию той формы, которую принимает медиасистема и

фото

фото

фото

Социальная структура общества способствуют созданию той формы, которую принимает медиасистема и

Выводы

проблема неразделенной собственности между государством и бизнесом, владеющим медиа

отсутствие в представлениях

Выводы

проблема неразделенной собственности между государством и бизнесом, владеющим медиа

отсутствие в представлениях

Высшая школа экономики, Москва, 2014

фото

фото

фото

Дополнительные материалы:

Качкаева А : Журналистика и война,1995;

Высшая школа экономики, Москва, 2014

фото

фото

фото

Дополнительные материалы:

Качкаева А : Журналистика и война,1995;

Русско-Иранская(Персидская) война 1826-1828гг

Русско-Иранская(Персидская) война 1826-1828гг Маленькие герои Великой Отечественной войны

Маленькие герои Великой Отечественной войны Германия

Германия ЕГЭ по истории

ЕГЭ по истории St. Petersburg

St. Petersburg Великая греческая колонизация

Великая греческая колонизация Боги и герои Древней Греции

Боги и герои Древней Греции Движение декабристов в России, XIX век

Движение декабристов в России, XIX век Кубань и Ставрополье в начале 19 века (8 кл)

Кубань и Ставрополье в начале 19 века (8 кл) Проект. Национальности Крыма

Проект. Национальности Крыма Присоединение Крыма к России (2014)

Присоединение Крыма к России (2014) Родовые общины охотников и собирателей

Родовые общины охотников и собирателей Новгородская земля

Новгородская земля Михайло Драгоманов

Михайло Драгоманов Викторина по теме: Великая Отечественная война для 1-4 классов

Викторина по теме: Великая Отечественная война для 1-4 классов Азбуки Ивана Федорова

Азбуки Ивана Федорова Презентация 11 класс

Презентация 11 класс Российская экономика на пути к рынку

Российская экономика на пути к рынку Тасқа қашалған жазулар

Тасқа қашалған жазулар Внешняя политика России во второй половине XVI века

Внешняя политика России во второй половине XVI века Золотое кольцо России. Город Владимир

Золотое кольцо России. Город Владимир Китай и Япония. Модернизация

Китай и Япония. Модернизация Українські землі під владою іноземних держав (ІІ половина ХІV – І половина ХVІІ ст.)

Українські землі під владою іноземних держав (ІІ половина ХІV – І половина ХVІІ ст.) Африка: континент в эпоху перемен

Африка: континент в эпоху перемен Ростов-на-Дону - город воинской славы. Пост №1

Ростов-на-Дону - город воинской славы. Пост №1 Песни военных лет. Священная война

Песни военных лет. Священная война Палаты Романовых

Палаты Романовых План Маршалла

План Маршалла