- ABC-анализ. Проблема эффективного распределения ресурсов компании

Содержание

- 2. Проблема эффективного распределения ресурсов компании: по клиентским группам; по товарной номенклатуре.

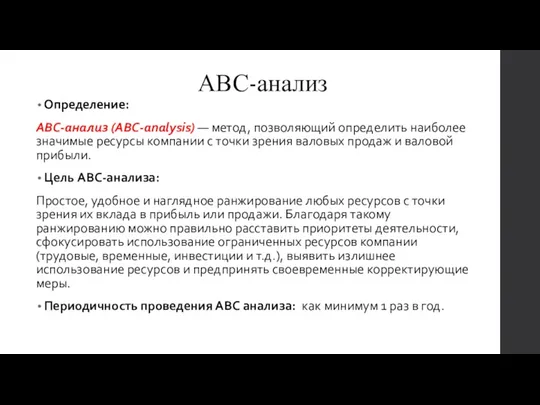

- 4. АВС-анализ Определение: АВС-анализ (ABC-analysis) — метод, позволяющий определить наиболее значимые ресурсы компании с точки зрения валовых

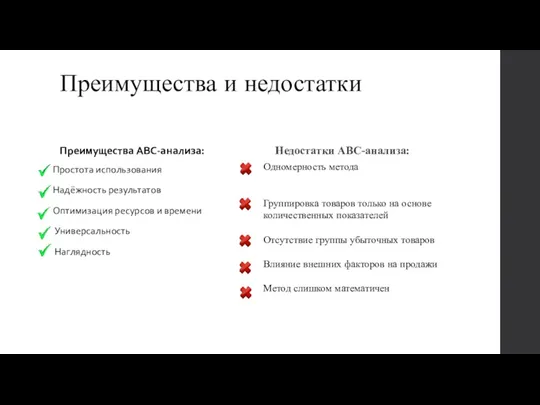

- 5. Преимущества и недостатки Преимущества АВС-анализа: Простота использования Надёжность результатов Оптимизация ресурсов и времени Универсальность Наглядность Недостатки

- 7. Правило Паретто «За большинство возможных результатов отвечает относительно небольшое число причин»

- 9. Классификация анализируемых ресурсов А -группа: обеспечивает 80% продаж/прибыли, обычно составляет 15-20% от всех ресурсов В –группа:

- 10. Классификация анализируемых ресурсов

- 11. Алгоритм проведения AВС-анализа 1. Определение цели анализа. 2. Определение объектов анализа. 3. Дифференциация объектов анализа по

- 12. 1. Определение цели анализа Важно помнить! АВС-анализ - это инструмент!

- 13. 2. Определение объекта анализа Объектами могут быть: Товары отдельного бренда или всего ассортимента компании Запасы компании

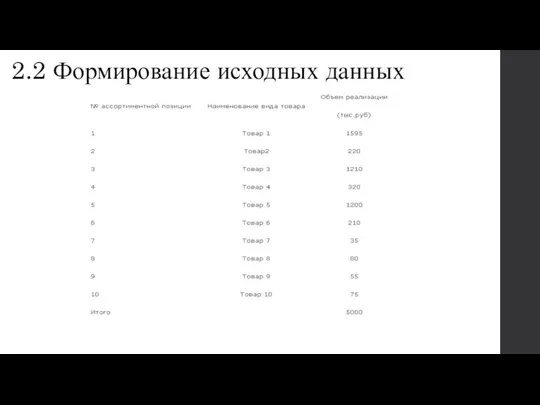

- 14. 2.2 Формирование исходных данных

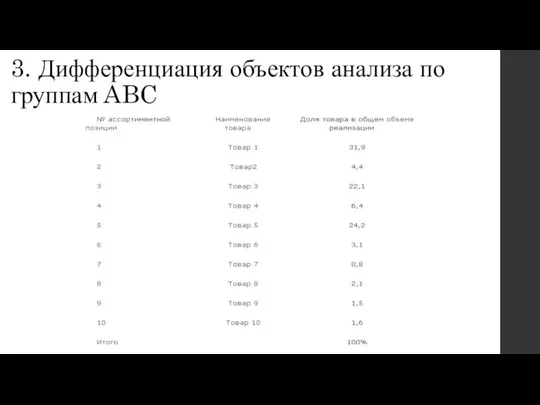

- 15. 3. Дифференциация объектов анализа по группам ABC

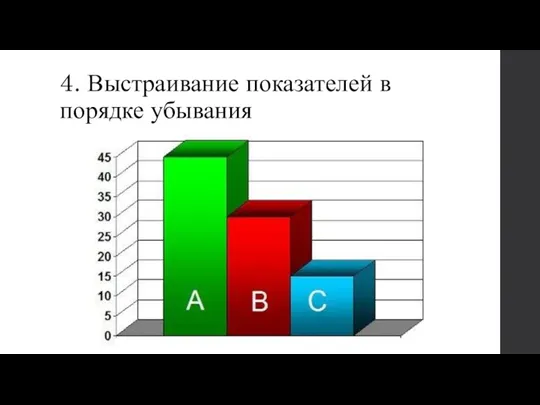

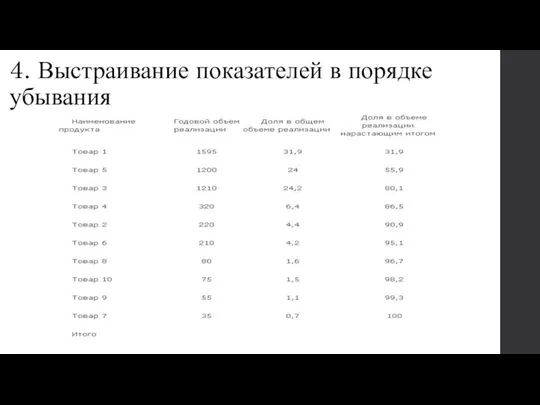

- 16. 4. Выстраивание показателей в порядке убывания

- 17. 4. Выстраивание показателей в порядке убывания

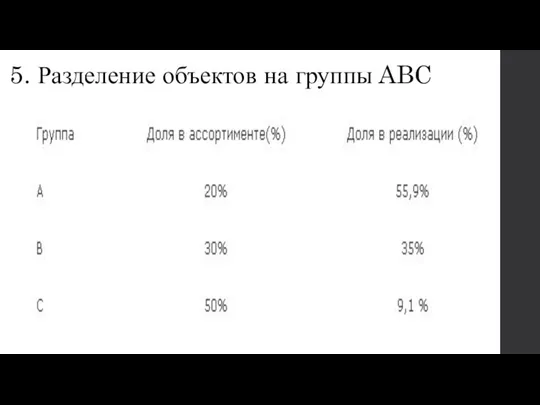

- 18. 5. Разделение объектов на группы ABC

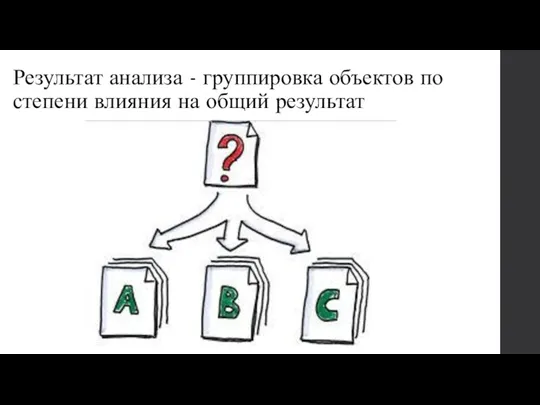

- 19. Результат анализа - группировка объектов по степени влияния на общий результат

- 21. Скачать презентацию

Проблема эффективного распределения ресурсов компании:

по клиентским группам;

по товарной номенклатуре.

Проблема эффективного распределения ресурсов компании:

по клиентским группам;

по товарной номенклатуре.

АВС-анализ

Определение:

АВС-анализ (ABC-analysis) — метод, позволяющий определить наиболее значимые ресурсы компании с

АВС-анализ

Определение:

АВС-анализ (ABC-analysis) — метод, позволяющий определить наиболее значимые ресурсы компании с

Преимущества и недостатки

Преимущества АВС-анализа:

Простота использования

Надёжность результатов

Оптимизация ресурсов и времени

Универсальность

Наглядность

Недостатки АВС-анализа:

Одномерность метода

Группировка

Преимущества и недостатки

Преимущества АВС-анализа:

Простота использования

Надёжность результатов

Оптимизация ресурсов и времени

Универсальность

Наглядность

Недостатки АВС-анализа:

Одномерность метода

Группировка

Правило Паретто

«За большинство возможных результатов отвечает относительно небольшое число причин»

Правило Паретто

«За большинство возможных результатов отвечает относительно небольшое число причин»

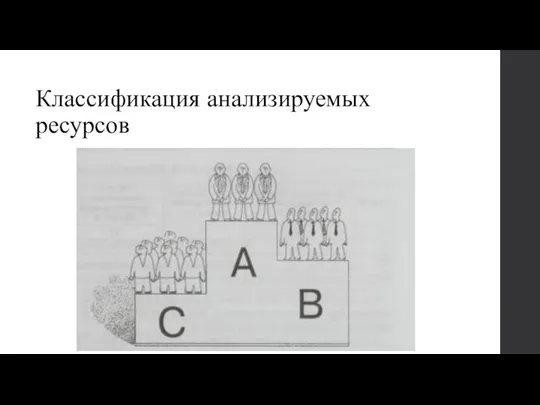

Классификация анализируемых ресурсов

А -группа: обеспечивает 80% продаж/прибыли, обычно составляет 15-20% от

Классификация анализируемых ресурсов

А -группа: обеспечивает 80% продаж/прибыли, обычно составляет 15-20% от

Классификация анализируемых ресурсов

Классификация анализируемых ресурсов

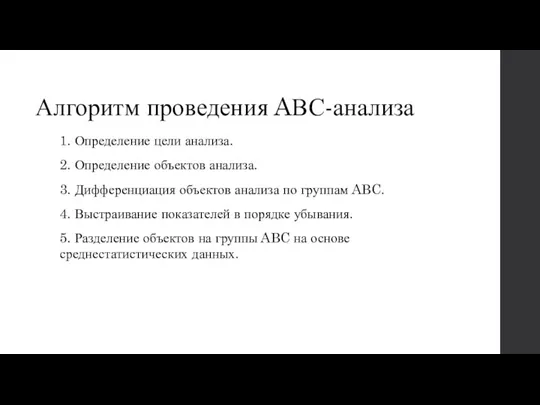

Алгоритм проведения AВС-анализа

1. Определение цели анализа.

2. Определение объектов анализа.

3. Дифференциация объектов

Алгоритм проведения AВС-анализа

1. Определение цели анализа.

2. Определение объектов анализа.

3. Дифференциация объектов

1. Определение цели анализа

Важно помнить!

АВС-анализ - это инструмент!

1. Определение цели анализа

Важно помнить!

АВС-анализ - это инструмент!

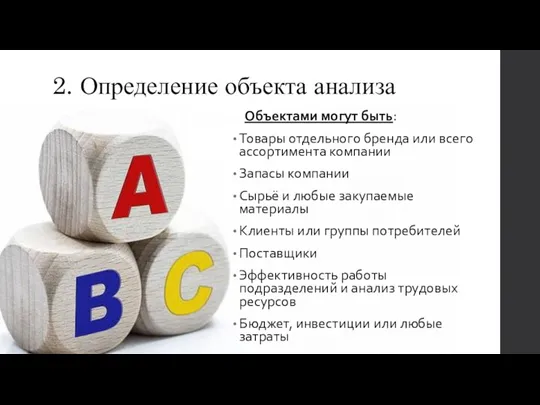

2. Определение объекта анализа

Объектами могут быть:

Товары отдельного бренда или всего

2. Определение объекта анализа

Объектами могут быть:

Товары отдельного бренда или всего

2.2 Формирование исходных данных

2.2 Формирование исходных данных

3. Дифференциация объектов анализа по группам ABC

3. Дифференциация объектов анализа по группам ABC

4. Выстраивание показателей в порядке убывания

4. Выстраивание показателей в порядке убывания

4. Выстраивание показателей в порядке убывания

4. Выстраивание показателей в порядке убывания

5. Разделение объектов на группы ABC

5. Разделение объектов на группы ABC

Результат анализа - группировка объектов по степени влияния на общий результат

Результат анализа - группировка объектов по степени влияния на общий результат

Маркетинг-план

Маркетинг-план Десять веселых и грустных историй о веб-аналитике

Десять веселых и грустных историй о веб-аналитике Estel. Красивые и здоровые волосы за 10 минут. Иллюминайзинг-эффект

Estel. Красивые и здоровые волосы за 10 минут. Иллюминайзинг-эффект Ошибки при создании посадочных страниц. (Тема 4)

Ошибки при создании посадочных страниц. (Тема 4) Section 3: Menu Planning and Design (Meets learning outcomes 2, 3, 4, 5, 6 and 16)

Section 3: Menu Planning and Design (Meets learning outcomes 2, 3, 4, 5, 6 and 16) Понятие и сущность маркетинга

Понятие и сущность маркетинга Предложение по аренде в торговом центре

Предложение по аренде в торговом центре Подача заявления на обучение по дополнительному образованию через сайт мэра Москвы

Подача заявления на обучение по дополнительному образованию через сайт мэра Москвы Лучшие консультанты компании Мэри кэй

Лучшие консультанты компании Мэри кэй Кухни Екатеринбурга

Кухни Екатеринбурга Памятка для копирайтеров

Памятка для копирайтеров Управление маркетингом на функциональном уровне

Управление маркетингом на функциональном уровне Скрипты продаж

Скрипты продаж Компания Metro Cash & Carry

Компания Metro Cash & Carry Мероприятия по совершенствованию анимационной деятельности гостиницы

Мероприятия по совершенствованию анимационной деятельности гостиницы Потребительские сегменты

Потребительские сегменты Программа накопительного страхования жизни Защита будущего

Программа накопительного страхования жизни Защита будущего Конструктор сайтов Netdo

Конструктор сайтов Netdo Сертификация продукции и систем качества

Сертификация продукции и систем качества Технический анализ рынков

Технический анализ рынков Анализ компании Конти Рус

Анализ компании Конти Рус Project: Global Social Media Plan // May Topic: Lavender Fields Format: Image Date: Flexible Content

Project: Global Social Media Plan // May Topic: Lavender Fields Format: Image Date: Flexible Content Стенды для дилеров. ООО Компания Металл Профиль

Стенды для дилеров. ООО Компания Металл Профиль Анализ рекламных роликов. Коммерческая реклама. Реклама Milka

Анализ рекламных роликов. Коммерческая реклама. Реклама Milka Исследование ассортимента, оценка качества кефира ТМ Простоквашино и анализ комплекса маркетинг АО Данон Россия

Исследование ассортимента, оценка качества кефира ТМ Простоквашино и анализ комплекса маркетинг АО Данон Россия Решения для вашего бизнеса

Решения для вашего бизнеса Основы маркетинга

Основы маркетинга Продвижение в интернете. PR

Продвижение в интернете. PR