- Клиент. Интернет-магазины

Содержание

- 2. Смена форматов: товар или сервис «под заказ» Современность формата будет определяться способностью ритейлеров реагировать на образ

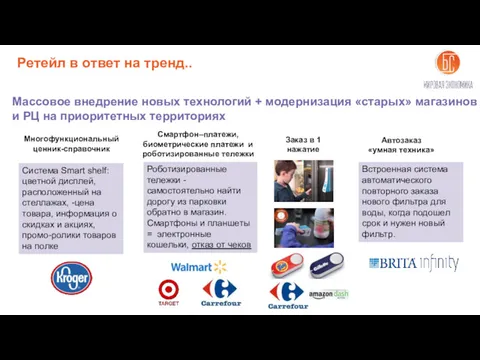

- 3. Система Smart shelf: цветной дисплей, расположенный на стеллажах, -цена товара, информация о скидках и акциях, промо-ролики

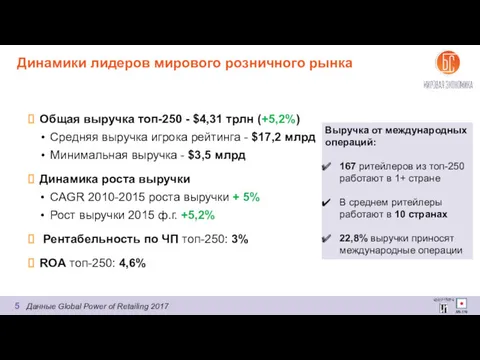

- 5. Общая выручка топ-250 - $4,31 трлн (+5,2%) Средняя выручка игрока рейтинга - $17,2 млрд Минимальная выручка

- 6. Лидеры мирового розничного рынка Результаты Топ-10 игроков Данные Global Power of Retailing 2017 в рейтинге с

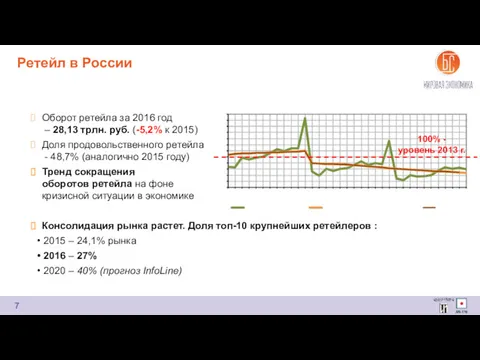

- 7. Оборот ретейла за 2016 год – 28,13 трлн. руб. (-5,2% к 2015) Доля продовольственного ретейла -

- 8. Факт + план развития крупнейших универсальных сетей *без учета Магнит Косметик Магазины у дома. Сокращение постоянного

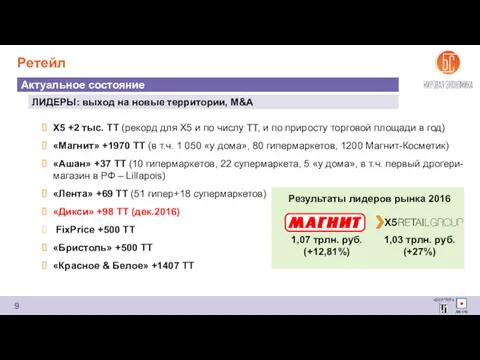

- 9. X5 +2 тыс. ТТ (рекорд для Х5 и по числу ТТ, и по приросту торговой площади

- 10. Резюме 2016 -2017 Ускорился процесс консолидации рынка мультиформатными ретейлерами, выделилась группа ключевых консолидаторов (Mulliez Family, Магнит,

- 12. Скачать презентацию

Смена форматов: товар или сервис «под заказ»

Современность формата будет определяться способностью

Смена форматов: товар или сервис «под заказ»

Современность формата будет определяться способностью

Система Smart shelf: цветной дисплей, расположенный на стеллажах, -цена товара, информация

Система Smart shelf: цветной дисплей, расположенный на стеллажах, -цена товара, информация

Общая выручка топ-250 - $4,31 трлн (+5,2%)

Средняя выручка игрока рейтинга -

Общая выручка топ-250 - $4,31 трлн (+5,2%)

Средняя выручка игрока рейтинга -

Лидеры мирового розничного рынка

Результаты Топ-10 игроков

Данные Global Power of Retailing 2017

в

Лидеры мирового розничного рынка

Результаты Топ-10 игроков

Данные Global Power of Retailing 2017

в

Оборот ретейла за 2016 год

– 28,13 трлн. руб. (-5,2% к

Оборот ретейла за 2016 год – 28,13 трлн. руб. (-5,2% к

Факт + план развития крупнейших универсальных сетей

*без учета Магнит Косметик

Магазины у

Факт + план развития крупнейших универсальных сетей

*без учета Магнит Косметик

Магазины у

X5 +2 тыс. ТТ (рекорд для Х5 и по числу ТТ, и

X5 +2 тыс. ТТ (рекорд для Х5 и по числу ТТ, и

Резюме 2016 -2017

Ускорился процесс консолидации рынка мультиформатными ретейлерами, выделилась группа

Резюме 2016 -2017

Ускорился процесс консолидации рынка мультиформатными ретейлерами, выделилась группа

Алгоритм работы с покупателем

Алгоритм работы с покупателем Социальный франчайзинг. Часть 2

Социальный франчайзинг. Часть 2 Коммерческое предложение. Гостиница Президент-Отель

Коммерческое предложение. Гостиница Президент-Отель Техника проведения биржевого торга

Техника проведения биржевого торга Корпоративная программа лояльности САО ВСК

Корпоративная программа лояльности САО ВСК Кросс-маркетинг

Кросс-маркетинг Завдання на розробку контенту порталу з врахуванням ваги пошукових запитів

Завдання на розробку контенту порталу з врахуванням ваги пошукових запитів Современные подходы к применению аутсорсинга маркетинга в системе предпринимательства

Современные подходы к применению аутсорсинга маркетинга в системе предпринимательства Алгоритм работы с пациентом в оптике

Алгоритм работы с пациентом в оптике Виды доходов в компании Орифлэйм

Виды доходов в компании Орифлэйм Анализ бренда Nestle

Анализ бренда Nestle Реклама. Magic Toys - це іграшки для дітей будь-якого віку!

Реклама. Magic Toys - це іграшки для дітей будь-якого віку! Анализ рынка

Анализ рынка Особенности маркетинга инноваций

Особенности маркетинга инноваций Линия средств PERFECT

Линия средств PERFECT Стандарт работы продавца-консультанта в магазинах сети Буквоед

Стандарт работы продавца-консультанта в магазинах сети Буквоед Выгодное предложение компании Tele2

Выгодное предложение компании Tele2 Маркетинговая стратегия Starbucks: как создать запоминающийся бренд

Маркетинговая стратегия Starbucks: как создать запоминающийся бренд Рынок как объект маркетинга

Рынок как объект маркетинга Сущность и принципы маркетинга

Сущность и принципы маркетинга Разработка стратегии маркетинга компании

Разработка стратегии маркетинга компании Project: Global Social Media Plan November Topic:Hill-Start Assist Subline: Highlight the Hill-Start Assist feature using nature

Project: Global Social Media Plan November Topic:Hill-Start Assist Subline: Highlight the Hill-Start Assist feature using nature Обновление бренда Моё солнышко. Детская косметика

Обновление бренда Моё солнышко. Детская косметика Skin session

Skin session Отель Red Stars (Санкт-Петербург)

Отель Red Stars (Санкт-Петербург) Управленческий менеджмент и маркетинг. Лекция 8

Управленческий менеджмент и маркетинг. Лекция 8 Квалификация исследовательской компании РАДАР

Квалификация исследовательской компании РАДАР Фулфилмент. Первый гипермаркет мебели

Фулфилмент. Первый гипермаркет мебели