- Конкурентоспособность продукта и факторы, ее определяющие (на примере ЗАО Атлант)

Содержание

- 2. Таблица 2.1 - Финансово-экономические показатели деятельности ЗАО «АТЛАНТ» Примечание – Источник: собственная разработка на основе данных

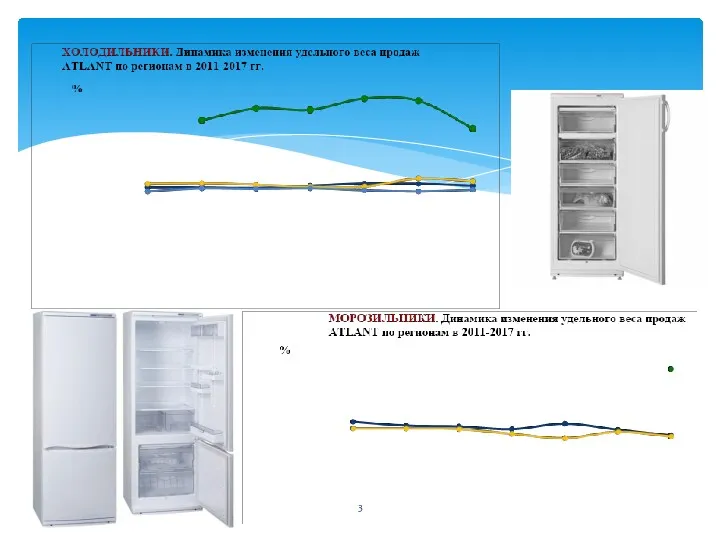

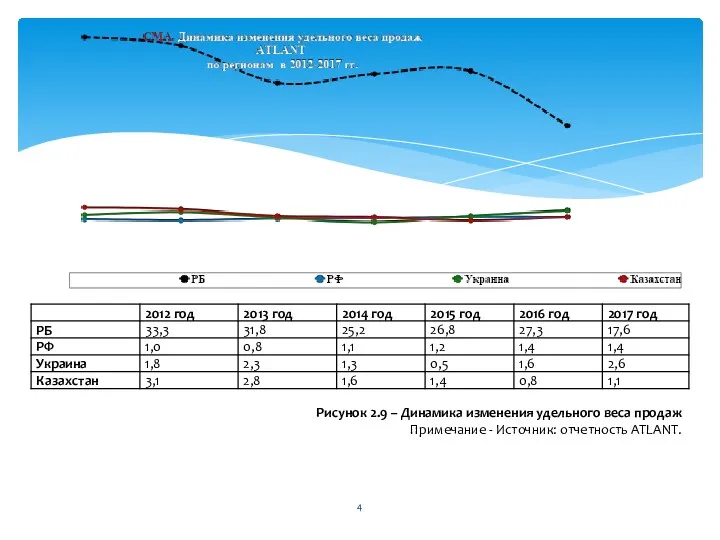

- 4. Рисунок 2.9 – Динамика изменения удельного веса продаж Примечание - Источник: отчетность ATLANT.

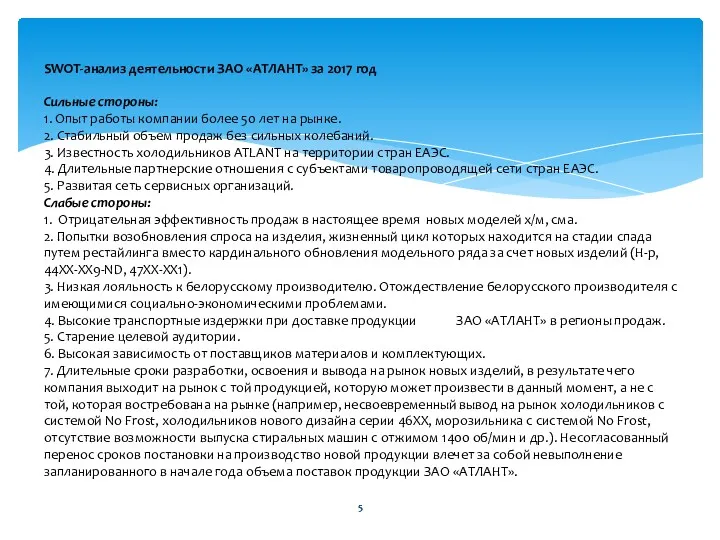

- 5. SWOT-анализ деятельности ЗАО «АТЛАНТ» за 2017 год Сильные стороны: 1. Опыт работы компании более 50 лет

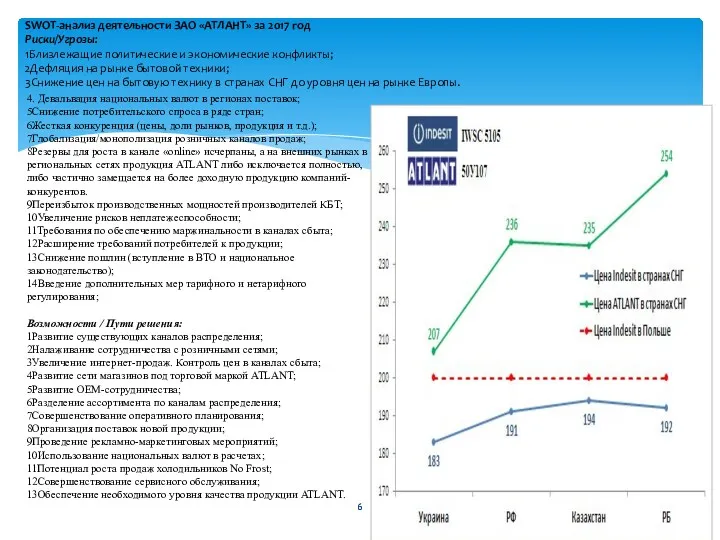

- 6. SWOT-анализ деятельности ЗАО «АТЛАНТ» за 2017 год Риски/Угрозы: 1Близлежащие политические и экономические конфликты; 2Дефляция на рынке

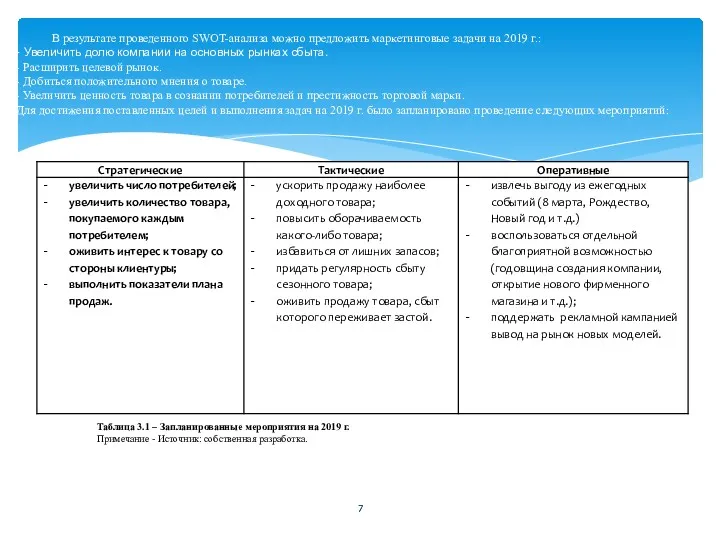

- 7. В результате проведенного SWOT-анализа можно предложить маркетинговые задачи на 2019 г.: - Увеличить долю компании на

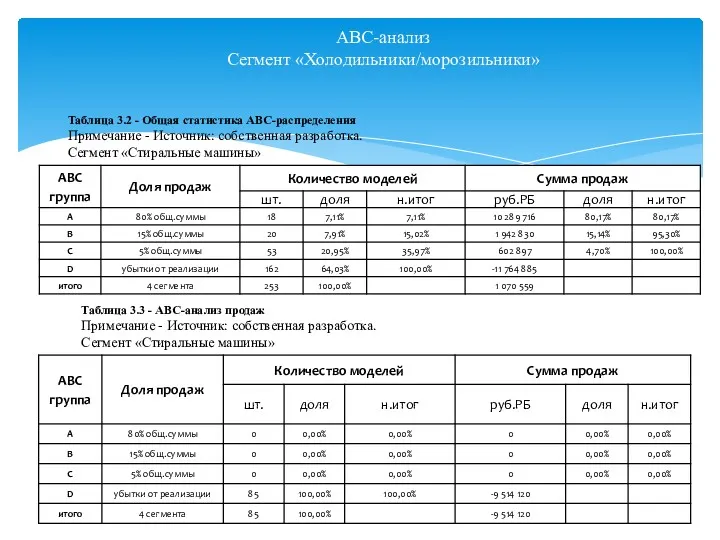

- 8. ABC-анализ Сегмент «Холодильники/морозильники» Таблица 3.2 - Общая статистика ABC-распределения Примечание - Источник: собственная разработка. Сегмент «Стиральные

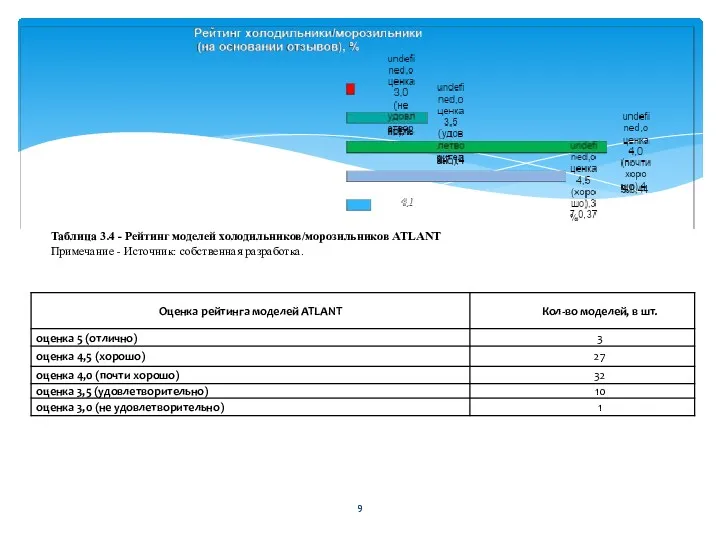

- 9. Таблица 3.4 - Рейтинг моделей холодильников/морозильников ATLANT Примечание - Источник: собственная разработка. Рисунок 3.2- Рейтинг моделей

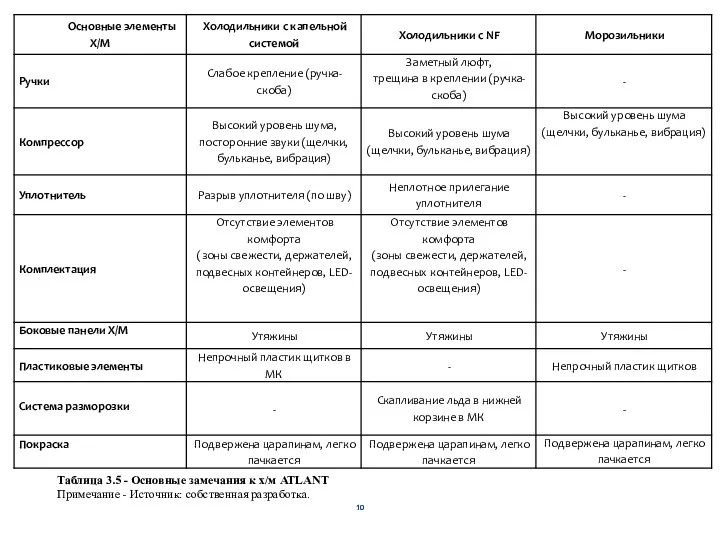

- 10. Таблица 3.5 - Основные замечания к х/м ATLANT Примечание - Источник: собственная разработка.

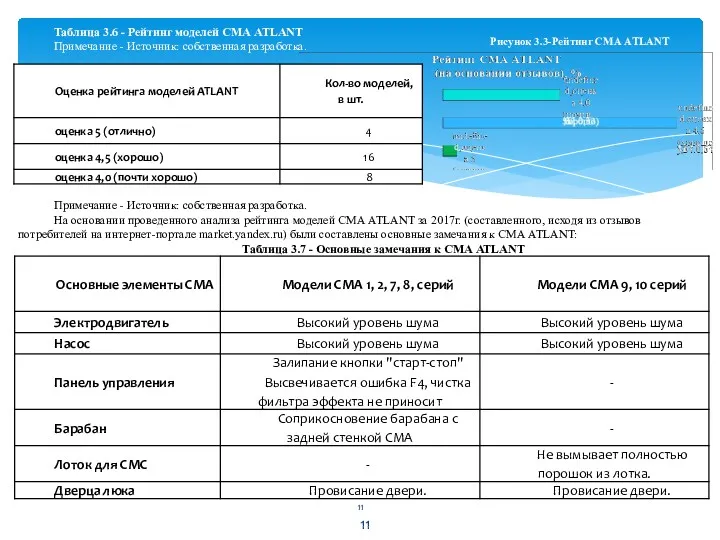

- 11. Таблица 3.6 - Рейтинг моделей СМА ATLANT Примечание - Источник: собственная разработка. Примечание - Источник: собственная

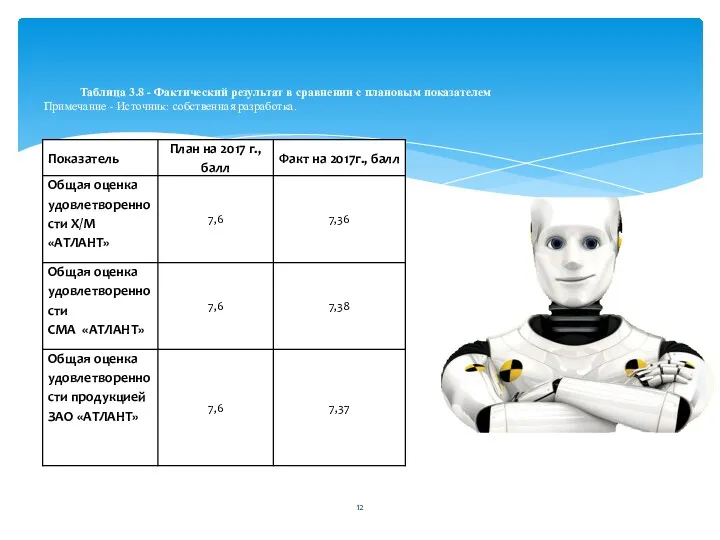

- 12. Таблица 3.8 - Фактический результат в сравнении с плановым показателем Примечание - Источник: собственная разработка.

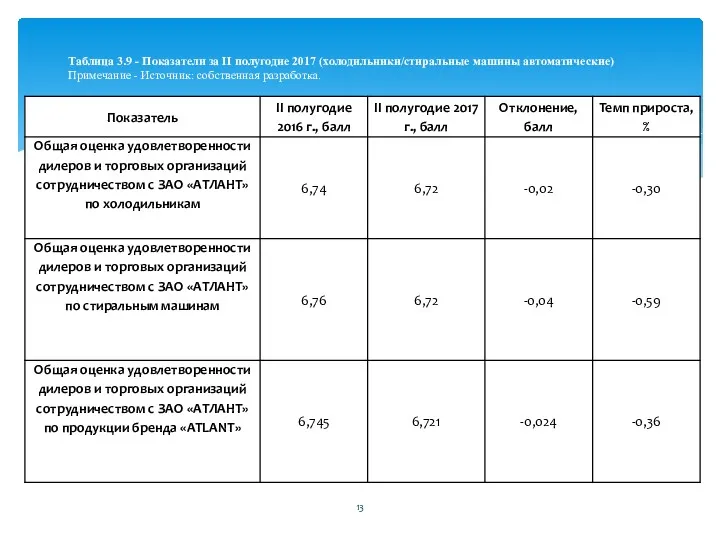

- 13. Таблица 3.9 - Показатели за II полугодие 2017 (холодильники/стиральные машины автоматические) Примечание - Источник: собственная разработка.

- 14. На основании проводимых исследований, направленных на выявление новых сегментов рынка, поиск незанятых ниш, были определены перспективные

- 16. Скачать презентацию

Таблица 2.1 - Финансово-экономические показатели деятельности ЗАО «АТЛАНТ»

Примечание – Источник: собственная

Таблица 2.1 - Финансово-экономические показатели деятельности ЗАО «АТЛАНТ» Примечание – Источник: собственная

Рисунок 2.9 – Динамика изменения удельного веса продаж

Примечание - Источник: отчетность

Рисунок 2.9 – Динамика изменения удельного веса продаж

Примечание - Источник: отчетность

SWOT-анализ деятельности ЗАО «АТЛАНТ» за 2017 год

Сильные стороны:

1. Опыт работы компании

SWOT-анализ деятельности ЗАО «АТЛАНТ» за 2017 год Сильные стороны: 1. Опыт работы компании

SWOT-анализ деятельности ЗАО «АТЛАНТ» за 2017 год

Риски/Угрозы:

1Близлежащие политические и экономические конфликты;

2Дефляция

SWOT-анализ деятельности ЗАО «АТЛАНТ» за 2017 год

Риски/Угрозы:

1Близлежащие политические и экономические конфликты;

2Дефляция

В результате проведенного SWOT-анализа можно предложить маркетинговые задачи на 2019 г.:

-

В результате проведенного SWOT-анализа можно предложить маркетинговые задачи на 2019 г.: -

ABC-анализ

Сегмент «Холодильники/морозильники»

Таблица 3.2 - Общая статистика ABC-распределения

Примечание - Источник: собственная разработка.

Сегмент

ABC-анализ

Сегмент «Холодильники/морозильники»

Таблица 3.2 - Общая статистика ABC-распределения

Примечание - Источник: собственная разработка.

Сегмент

Таблица 3.4 - Рейтинг моделей холодильников/морозильников ATLANT

Примечание - Источник: собственная разработка.

Рисунок

Таблица 3.4 - Рейтинг моделей холодильников/морозильников ATLANT

Примечание - Источник: собственная разработка.

Рисунок

Таблица 3.5 - Основные замечания к х/м ATLANT

Примечание - Источник: собственная

Таблица 3.5 - Основные замечания к х/м ATLANT

Примечание - Источник: собственная

Таблица 3.6 - Рейтинг моделей СМА ATLANT

Примечание - Источник: собственная разработка.

Примечание

Таблица 3.6 - Рейтинг моделей СМА ATLANT

Примечание - Источник: собственная разработка.

Примечание

Таблица 3.8 - Фактический результат в сравнении с плановым показателем

Примечание -

Таблица 3.8 - Фактический результат в сравнении с плановым показателем Примечание -

Таблица 3.9 - Показатели за II полугодие 2017 (холодильники/стиральные машины автоматические)

Примечание

Таблица 3.9 - Показатели за II полугодие 2017 (холодильники/стиральные машины автоматические)

Примечание

На основании проводимых исследований, направленных на выявление новых сегментов рынка, поиск

На основании проводимых исследований, направленных на выявление новых сегментов рынка, поиск

Роль реклами в Інтернеті

Роль реклами в Інтернеті Поисковая оптимизация Search Engine Optimization (SEO)

Поисковая оптимизация Search Engine Optimization (SEO) Соотношение связей с общественностью с рекламой, агитацией, пропагандой и лоббизмом

Соотношение связей с общественностью с рекламой, агитацией, пропагандой и лоббизмом Интеллектуальные системы учета для бытовых потребителей 2015

Интеллектуальные системы учета для бытовых потребителей 2015 Основы ведения спора с Вайлдберриз. Разбор популярных кейсов: штрафы, утеря товара, самовыкупы

Основы ведения спора с Вайлдберриз. Разбор популярных кейсов: штрафы, утеря товара, самовыкупы Основы проектной деятельности

Основы проектной деятельности Анализ состояния рынка

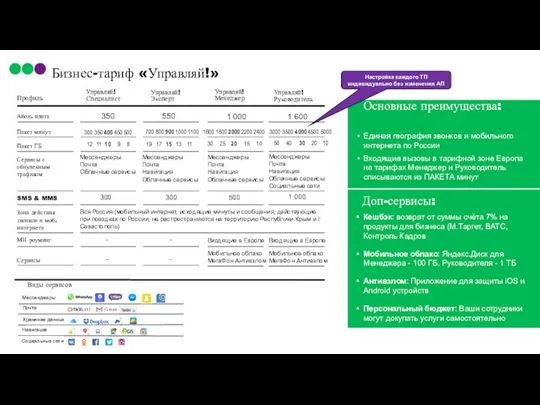

Анализ состояния рынка Бизнес-тариф Управляй!

Бизнес-тариф Управляй! Продающий замерщик. Алгоритм продаж в адресе

Продающий замерщик. Алгоритм продаж в адресе Розробка та створення маркетингових інформаційних систем

Розробка та створення маркетингових інформаційних систем Побутова хімія Passion Gold

Побутова хімія Passion Gold Организация и совершенствование управления рекламной деятельностью на предприятии (на примере ПАО Сбербанк России)

Организация и совершенствование управления рекламной деятельностью на предприятии (на примере ПАО Сбербанк России) Миссия группы компаний Пионер

Миссия группы компаний Пионер Стажировка. День 2. Академия продаж Точки

Стажировка. День 2. Академия продаж Точки Landing Page с взрывной конверсией

Landing Page с взрывной конверсией Каталог продукции конфетной фабрики Шоколадный Кутюрье

Каталог продукции конфетной фабрики Шоколадный Кутюрье Корпорация Apple

Корпорация Apple Коммерческое предложение. Аппарат для коррекции фигуры B-FLEXYT

Коммерческое предложение. Аппарат для коррекции фигуры B-FLEXYT Digital marketing: implementation and practice

Digital marketing: implementation and practice Функціонально-вартісний метод у маркетингу

Функціонально-вартісний метод у маркетингу Разработка позиционирования торговой марки

Разработка позиционирования торговой марки Памятка для консультантов MonMio по работе с моделями каталога Волшебство в тебе

Памятка для консультантов MonMio по работе с моделями каталога Волшебство в тебе Global Social Media Plan September Topic: Golf R 1 Subline: Focus on the Golf R brake pads Format: Image Date: Flexible Content

Global Social Media Plan September Topic: Golf R 1 Subline: Focus on the Golf R brake pads Format: Image Date: Flexible Content Проект. Организация маршрутного такси в Ненецком автономном округе

Проект. Организация маршрутного такси в Ненецком автономном округе Орифлэйм там, где ты…

Орифлэйм там, где ты… CarGO. Тренинг по работе с системой для функции Перевозчики. Самовывоз

CarGO. Тренинг по работе с системой для функции Перевозчики. Самовывоз Отчет о прохождении учебной практики по профессиональному модулю. Организация и управление торгово-сбытовой деятельностью

Отчет о прохождении учебной практики по профессиональному модулю. Организация и управление торгово-сбытовой деятельностью Ростовые куклы

Ростовые куклы