- Предприниматель. Что нужно для старта бизнеса:

Содержание

- 2. ПРЕДПРИНИМАТЕЛЬ Businessman - A man who works in commerce, especially at executive level. Entrepreneur - A

- 3. ПРЕДПРИНИМАТЕЛЬ РИСКУЕТ: Деньгами Временем Репутацией Здоровьем Свободой и жизнью (специфика России)

- 4. ПРЕДПРИНИМАТЕЛЬ Придумывает Организует, создает Рискует Находится в рыночных условиях Управляет

- 5. ПРЕДПРИНИМАТЕЛЬ Способны не более 5-7% людей 80% населения видит в предпринимателе классового врага С точки зрения

- 6. Стартаперы Стартаперы Менеджеры развития Регулярные менеджеры

- 7. Что нужно для старта бизнеса: идеи, желание, ресурсы (деньги), немного везения. труд

- 8. Типы бизнеса:

- 9. Типы предпринимательской деятельности: частная практика – формально предприниматель, но идеологически нет, т.к. нет рисков. индивидуальный предприниматель

- 10. ПАРТНЕРЫ ???

- 11. Принцип Питера В иерархической системе каждый индивидуум имеет тенденцию подняться до уровня своей некомпетентности

- 12. Чем заняться? Определитесь – сколько хотите зарабатывать. Предприниматель должен быть готов заменить любое рабочее место!! Чем

- 13. Масштабируемость Географическая Продуктовая По категориям клиентов

- 14. ТРИ ПРАВИЛА УСПЕШНОГО МАГАЗИНА Место Место Место

- 15. Чтобы оставаться на месте нужно бежать.

- 16. Вопросы на которые надо ответить Предмет бизнеса. Что мы делаем? Кто нам платит деньги (клиент)? Где

- 17. Миссия Google Организовать всю имеющуюся в мире информацию, сделав её доступной и удобной для использования.

- 18. Миссия Лукойл Мы созданы, чтобы энергию природных ресурсов обратить во благо человека

- 19. Миссия Сбербанка Мы даем людям уверенность и надежность, мы делаем их жизнь лучше, помогая реализовывать устремления

- 20. Эмоции и индивидуальность

- 21. Реклама – двигатель торговли Нейминг Реклама - все знают как воспитывать детей и делать рекламу. Интернет-реклама

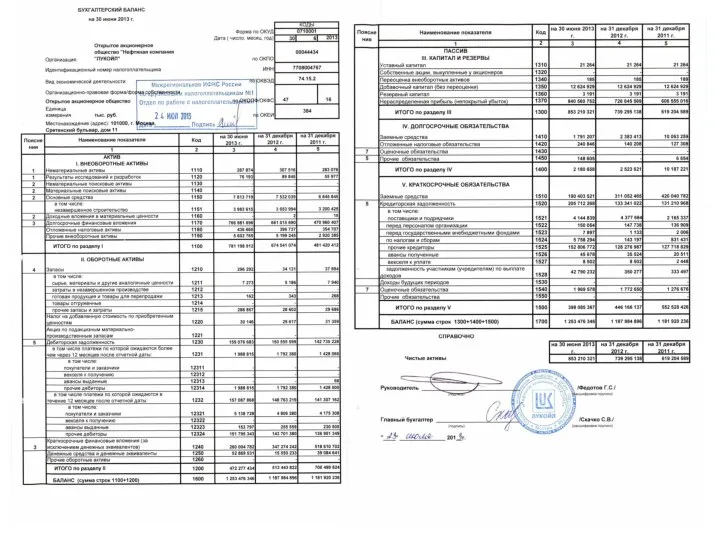

- 22. УЧЕТ БЫВАЕТ: БУХГАЛТЕРСКИЙ: Аналитический (детализация взаиморасчетов и остатков) Синтетический (укрупненные показатели) Товарный и материальный (учет движения

- 23. БУХГАЛТЕРСКИЙ УЧЕТ Бухгалтер – «посредник» между интересами государства и интересами предпринимателя. Бухгалтер несет административную и уголовную

- 24. ШАМАНСТВО В БУХГАЛТЕРИИ (и заодно в ИТ) WWW.TRIZ-RI.RU

- 25. КАССОВЫЙ МЕТОД Преимущества – прост и очевиден Недостатки – не учитывает наличие активов и долгов

- 26. МЕТОД ДВОЙНОЙ ЗАПИСИ Изобрел Лука Пачоли 10 ноября 1494 Счета бухгалтерского учета, план счетов Активные счета

- 27. МЕТОД ДВОЙНОЙ ЗАПИСИ АКТИВЫ Деньги Имущество Материалы Товары Оплаченные авансы ПАССИВЫ Уставной капитал Кредиты Предоплаты покупателей

- 30. УПРАВЛЕНЧЕСКИЙ УЧЕТ Учет – не математика!!!!! Сколько стоит товар на складе? КОГДА НУЖЕН УПРАВЛЕНЧЕСКИЙ УЧЕТ? Торговля

- 31. ПРАВОВЫЕ ФОРМЫ Индивидуальный предприниматель – отвечает личным имуществом ООО – учредители владеют долями имущества АО (ПАО,

- 32. НАЛОГИ зарплата Н а л о г и ГОСУДАРСТВО

- 33. ВИДЫ НАЛОГОВ НДПИ Акцизы Налог на имущество Налог на землю Таможенные пошлины Налог с продаж НДС

- 34. СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ ОБЩАЯ (ОСН) НДС 18% Налог на прибыль 20% Налоги на зарплату Налог на имущество

- 35. Налоги на зарплату Страховые отчисления – пенсионный фонд, мед страх – около 32% на ФЗП Подоходный

- 37. Налоги на зарплату

- 38. РИСКИ Рыночный Административный, риски госрегулирования Налоговый Форс-мажор – пожары, кражи и т.д. Человеческий фактор

- 39. Система Менеджмента Качества Качество – это не просто товар или услуга, которая не ломается или хорошо

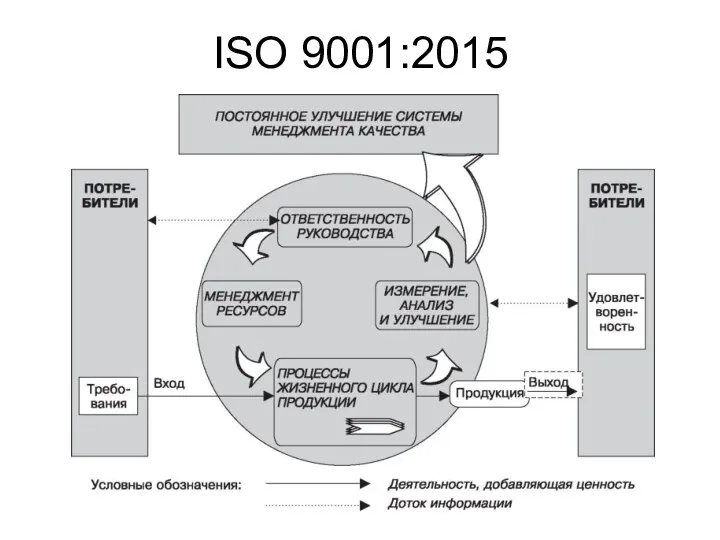

- 40. ISO 9001:2015

- 41. СПАСИБО ЗА ВНИМАНИЕ

- 44. Далее расширенные материалы

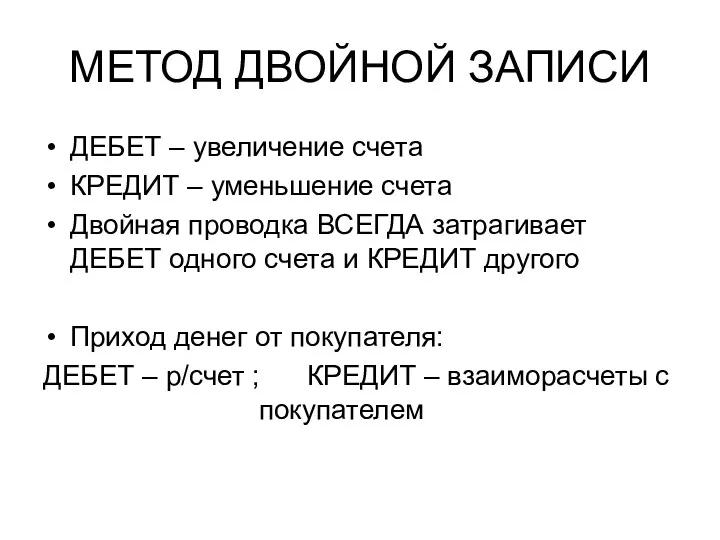

- 45. МЕТОД ДВОЙНОЙ ЗАПИСИ ДЕБЕТ – увеличение счета КРЕДИТ – уменьшение счета Двойная проводка ВСЕГДА затрагивает ДЕБЕТ

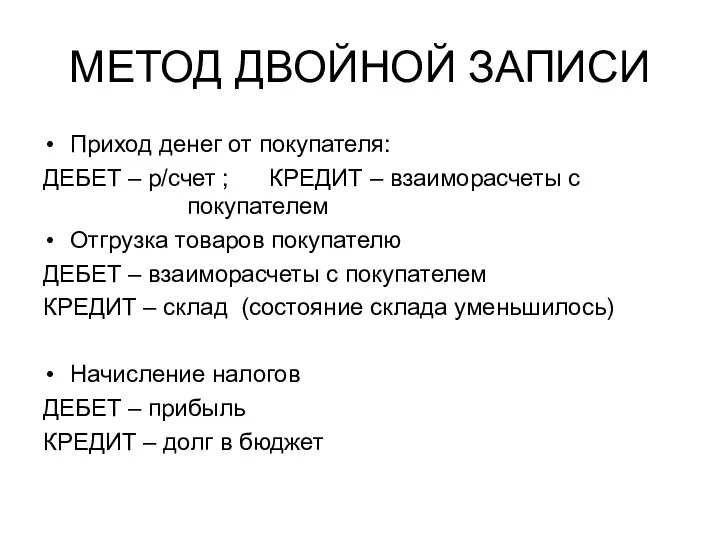

- 46. МЕТОД ДВОЙНОЙ ЗАПИСИ Приход денег от покупателя: ДЕБЕТ – р/счет ; КРЕДИТ – взаиморасчеты с покупателем

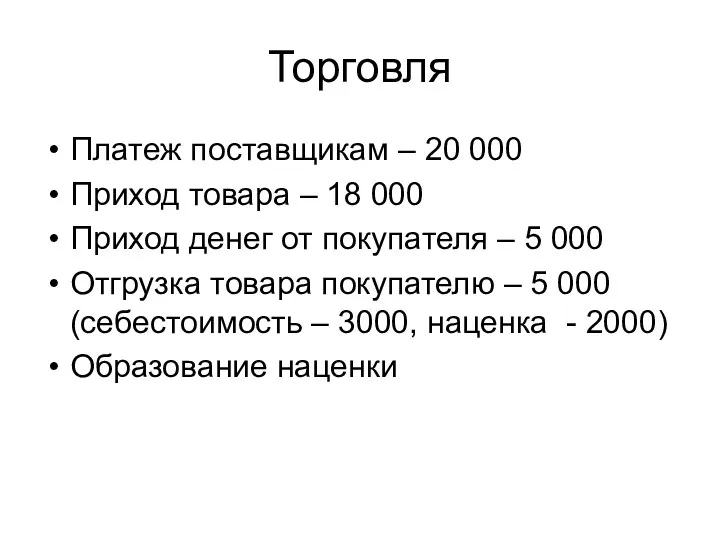

- 47. Торговля Платеж поставщикам – 20 000 Приход товара – 18 000 Приход денег от покупателя –

- 49. Начисление зарплаты Начисление зарплаты – 1000 р. Начисление ПФ Удержание НДФЛ Перечисление налогов в бюджет Выплата

- 50. Пример Получили кредит – 100 000 Купили станок – 40 000 Купили мебель – 5 000

- 51. Самостоятельно Сняли деньги с р/счета в кассу (1000 р) Выдали из кассы в подотчет (700 р)

- 52. Основные бухгалтерские документы Счет Счет-фактура Накладная Товарно-транспортная накладная Приходные/расходные кассовые ордера Акт выполненных работ

- 53. Налог на Добавленную Стоимость и Прибыль Наценка – 100%

- 54. ПИРАМИДА МАСЛОУ

- 56. Скачать презентацию

ПРЕДПРИНИМАТЕЛЬ

Businessman - A man who works in commerce, especially at executive

ПРЕДПРИНИМАТЕЛЬ

Businessman - A man who works in commerce, especially at executive

ПРЕДПРИНИМАТЕЛЬ

РИСКУЕТ:

Деньгами

Временем

Репутацией

Здоровьем

Свободой и жизнью (специфика России)

ПРЕДПРИНИМАТЕЛЬ

РИСКУЕТ:

Деньгами

Временем

Репутацией

Здоровьем

Свободой и жизнью (специфика России)

ПРЕДПРИНИМАТЕЛЬ

Придумывает

Организует, создает

Рискует

Находится в рыночных условиях

Управляет

ПРЕДПРИНИМАТЕЛЬ

Придумывает

Организует, создает

Рискует

Находится в рыночных условиях

Управляет

ПРЕДПРИНИМАТЕЛЬ

Способны не более 5-7% людей

80% населения видит в предпринимателе классового врага

С

ПРЕДПРИНИМАТЕЛЬ

Способны не более 5-7% людей

80% населения видит в предпринимателе классового врага

С

Стартаперы

Стартаперы

Менеджеры развития

Регулярные менеджеры

Стартаперы

Стартаперы

Менеджеры развития

Регулярные менеджеры

Что нужно для старта бизнеса:

идеи,

желание,

ресурсы (деньги),

немного везения.

труд

Что нужно для старта бизнеса:

идеи,

желание,

ресурсы (деньги),

немного везения.

труд

Типы бизнеса:

Типы бизнеса:

Типы предпринимательской деятельности:

частная практика – формально предприниматель, но идеологически нет, т.к.

Типы предпринимательской деятельности:

частная практика – формально предприниматель, но идеологически нет, т.к.

ПАРТНЕРЫ ???

ПАРТНЕРЫ ???

Принцип Питера

В иерархической системе каждый индивидуум имеет тенденцию подняться до уровня

Принцип Питера

В иерархической системе каждый индивидуум имеет тенденцию подняться до уровня

Чем заняться?

Определитесь – сколько хотите зарабатывать.

Предприниматель должен быть готов заменить любое

Чем заняться?

Определитесь – сколько хотите зарабатывать.

Предприниматель должен быть готов заменить любое

Масштабируемость

Географическая

Продуктовая

По категориям клиентов

Масштабируемость

Географическая

Продуктовая

По категориям клиентов

ТРИ ПРАВИЛА УСПЕШНОГО МАГАЗИНА

Место

Место

Место

ТРИ ПРАВИЛА УСПЕШНОГО МАГАЗИНА

Место

Место

Место

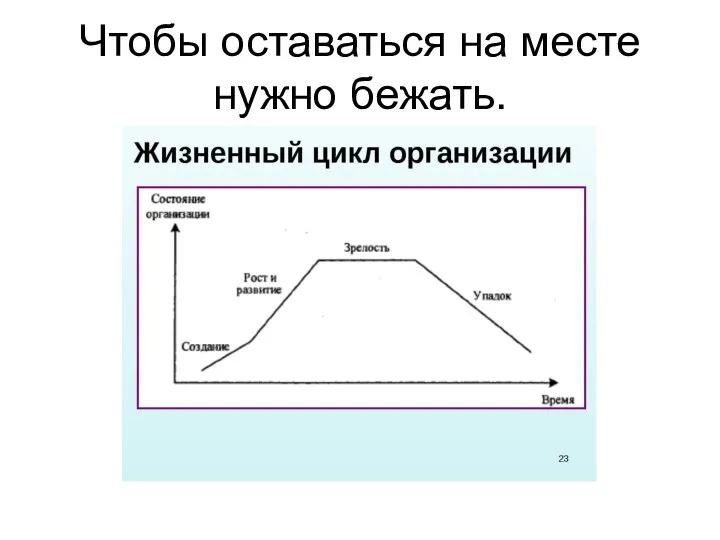

Чтобы оставаться на месте нужно бежать.

Чтобы оставаться на месте нужно бежать.

Вопросы на которые надо ответить

Предмет бизнеса. Что мы делаем?

Кто нам платит

Вопросы на которые надо ответить

Предмет бизнеса. Что мы делаем?

Кто нам платит

Миссия Google

Организовать всю имеющуюся в мире информацию, сделав её доступной и

Миссия Google

Организовать всю имеющуюся в мире информацию, сделав её доступной и

Миссия Лукойл

Мы созданы, чтобы энергию природных ресурсов обратить во благо человека

Миссия Лукойл

Мы созданы, чтобы энергию природных ресурсов обратить во благо человека

Миссия Сбербанка

Мы даем людям уверенность и надежность, мы делаем их жизнь

Миссия Сбербанка

Мы даем людям уверенность и надежность, мы делаем их жизнь

Эмоции и индивидуальность

Эмоции и индивидуальность

Реклама – двигатель торговли

Нейминг

Реклама - все знают как воспитывать детей

Реклама – двигатель торговли

Нейминг

Реклама - все знают как воспитывать детей

УЧЕТ БЫВАЕТ:

БУХГАЛТЕРСКИЙ:

Аналитический (детализация взаиморасчетов и остатков)

Синтетический (укрупненные показатели)

Товарный и материальный (учет

УЧЕТ БЫВАЕТ:

БУХГАЛТЕРСКИЙ:

Аналитический (детализация взаиморасчетов и остатков)

Синтетический (укрупненные показатели)

Товарный и материальный (учет

БУХГАЛТЕРСКИЙ УЧЕТ

Бухгалтер – «посредник» между интересами государства и интересами предпринимателя. Бухгалтер

БУХГАЛТЕРСКИЙ УЧЕТ

Бухгалтер – «посредник» между интересами государства и интересами предпринимателя. Бухгалтер

ШАМАНСТВО

В БУХГАЛТЕРИИ (и заодно в ИТ)

WWW.TRIZ-RI.RU

ШАМАНСТВО

В БУХГАЛТЕРИИ (и заодно в ИТ)

WWW.TRIZ-RI.RU

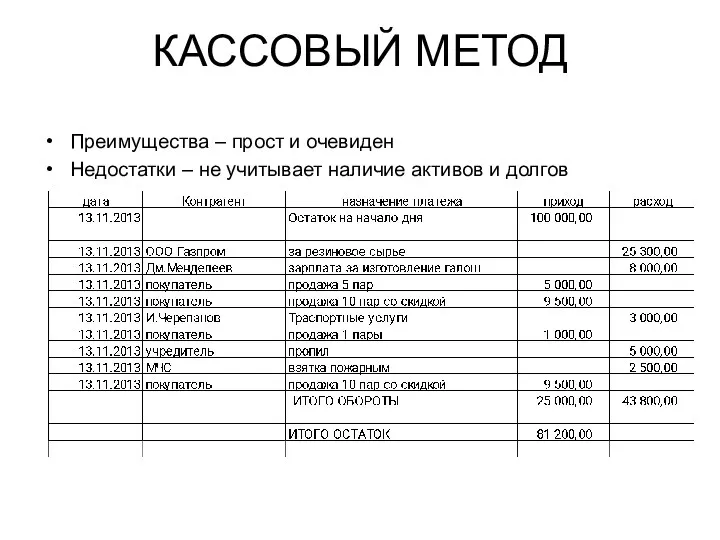

КАССОВЫЙ МЕТОД

Преимущества – прост и очевиден

Недостатки – не учитывает наличие активов

КАССОВЫЙ МЕТОД

Преимущества – прост и очевиден

Недостатки – не учитывает наличие активов

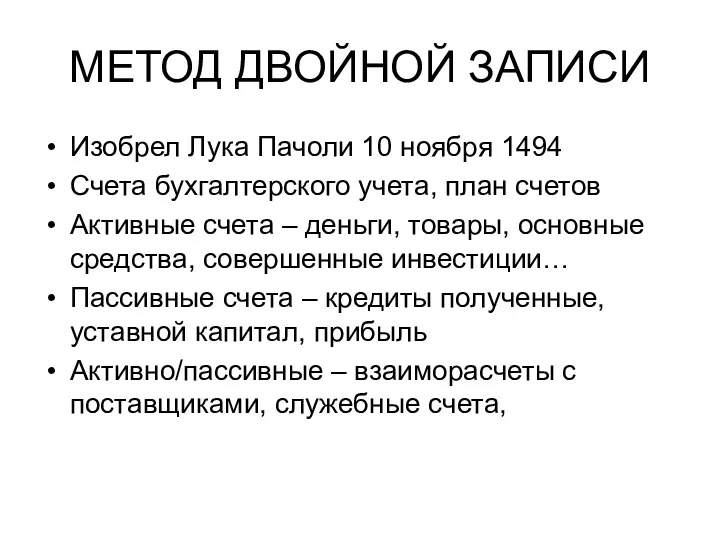

МЕТОД ДВОЙНОЙ ЗАПИСИ

Изобрел Лука Пачоли 10 ноября 1494

Счета бухгалтерского учета,

МЕТОД ДВОЙНОЙ ЗАПИСИ

Изобрел Лука Пачоли 10 ноября 1494

Счета бухгалтерского учета,

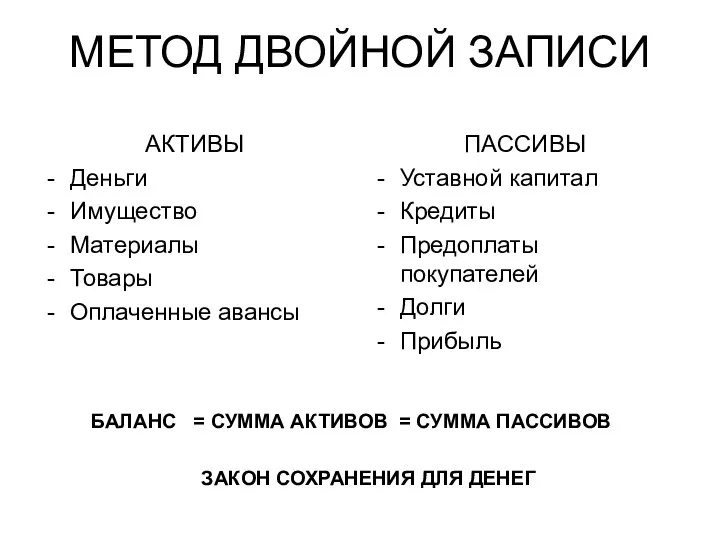

МЕТОД ДВОЙНОЙ ЗАПИСИ

АКТИВЫ

Деньги

Имущество

Материалы

Товары

Оплаченные авансы

ПАССИВЫ

Уставной капитал

Кредиты

Предоплаты покупателей

Долги

Прибыль

БАЛАНС = СУММА АКТИВОВ = СУММА

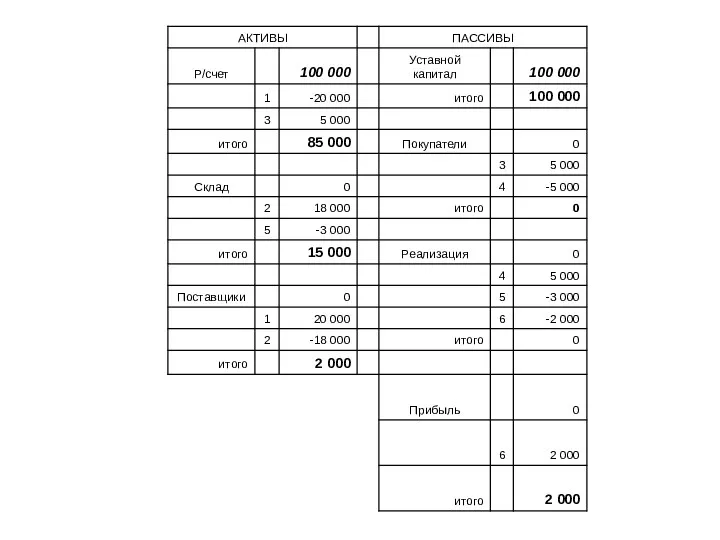

МЕТОД ДВОЙНОЙ ЗАПИСИ

АКТИВЫ

Деньги

Имущество

Материалы

Товары

Оплаченные авансы

ПАССИВЫ

Уставной капитал

Кредиты

Предоплаты покупателей

Долги

Прибыль

БАЛАНС = СУММА АКТИВОВ = СУММА

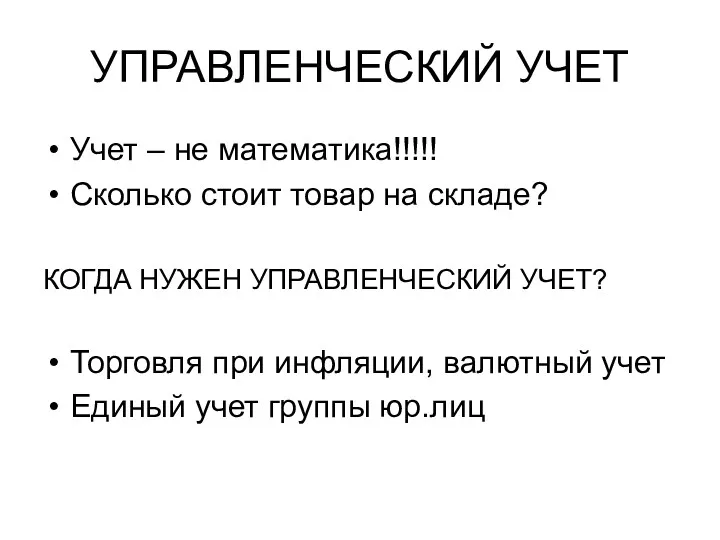

УПРАВЛЕНЧЕСКИЙ УЧЕТ

Учет – не математика!!!!!

Сколько стоит товар на складе?

КОГДА НУЖЕН УПРАВЛЕНЧЕСКИЙ

УПРАВЛЕНЧЕСКИЙ УЧЕТ

Учет – не математика!!!!!

Сколько стоит товар на складе?

КОГДА НУЖЕН УПРАВЛЕНЧЕСКИЙ

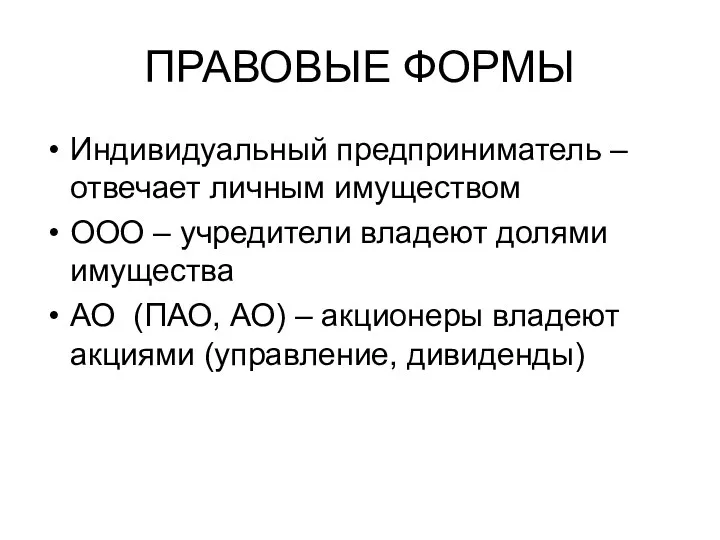

ПРАВОВЫЕ ФОРМЫ

Индивидуальный предприниматель – отвечает личным имуществом

ООО – учредители владеют долями

ПРАВОВЫЕ ФОРМЫ

Индивидуальный предприниматель – отвечает личным имуществом

ООО – учредители владеют долями

НАЛОГИ

зарплата

Н а л о г и

ГОСУДАРСТВО

НАЛОГИ

зарплата

Н а л о г и

ГОСУДАРСТВО

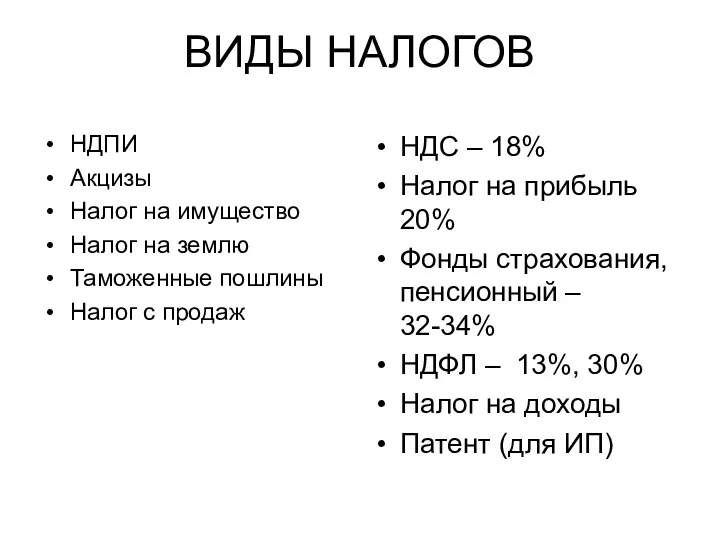

ВИДЫ НАЛОГОВ

НДПИ

Акцизы

Налог на имущество

Налог на землю

Таможенные пошлины

Налог с продаж

НДС –

ВИДЫ НАЛОГОВ

НДПИ

Акцизы

Налог на имущество

Налог на землю

Таможенные пошлины

Налог с продаж

НДС –

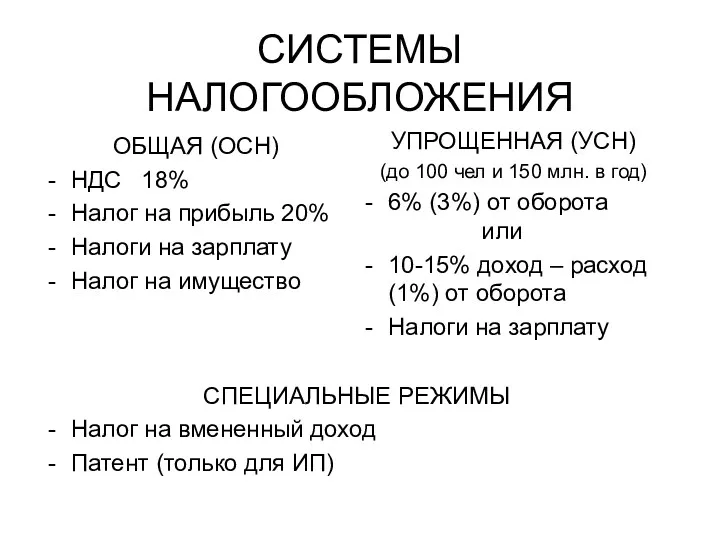

СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

ОБЩАЯ (ОСН)

НДС 18%

Налог на прибыль 20%

Налоги на зарплату

Налог на имущество

УПРОЩЕННАЯ

СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

ОБЩАЯ (ОСН)

НДС 18%

Налог на прибыль 20%

Налоги на зарплату

Налог на имущество

УПРОЩЕННАЯ

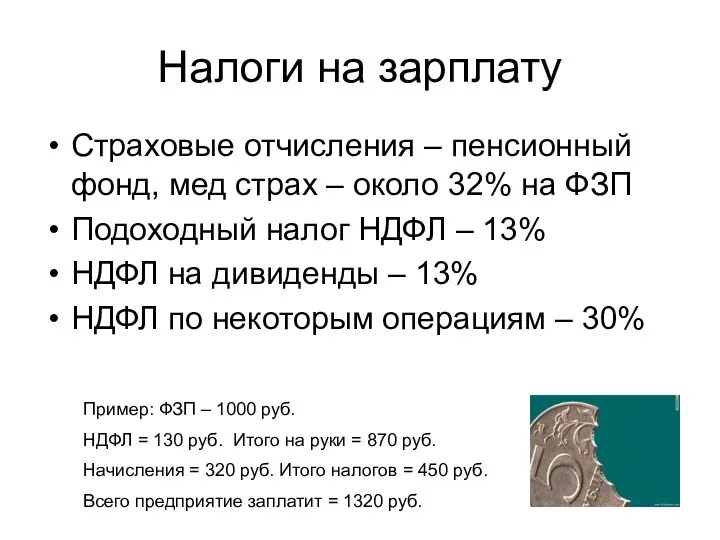

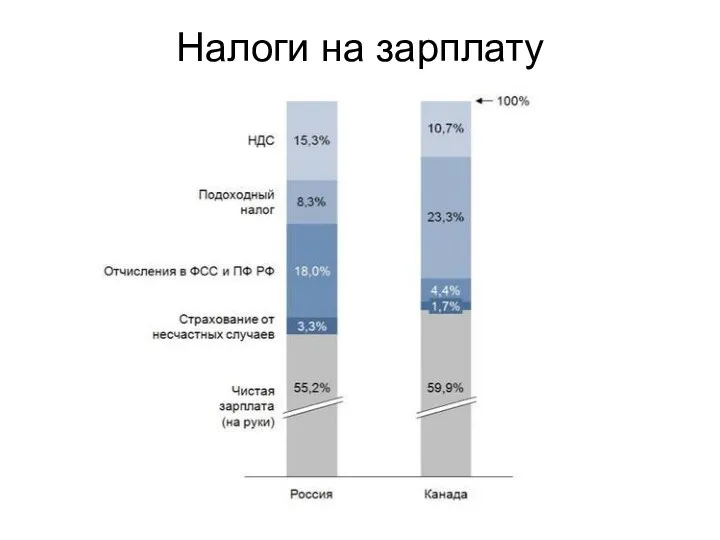

Налоги на зарплату

Страховые отчисления – пенсионный фонд, мед страх – около

Налоги на зарплату

Страховые отчисления – пенсионный фонд, мед страх – около

Налоги на зарплату

Налоги на зарплату

РИСКИ

Рыночный

Административный, риски госрегулирования

Налоговый

Форс-мажор – пожары, кражи и т.д.

Человеческий фактор

РИСКИ

Рыночный

Административный, риски госрегулирования

Налоговый

Форс-мажор – пожары, кражи и т.д.

Человеческий фактор

Система Менеджмента Качества

Качество – это не просто товар или услуга, которая

Система Менеджмента Качества

Качество – это не просто товар или услуга, которая

ISO 9001:2015

ISO 9001:2015

СПАСИБО ЗА ВНИМАНИЕ

СПАСИБО ЗА ВНИМАНИЕ

Далее расширенные материалы

Далее расширенные материалы

МЕТОД ДВОЙНОЙ ЗАПИСИ

ДЕБЕТ – увеличение счета

КРЕДИТ – уменьшение счета

Двойная проводка ВСЕГДА

МЕТОД ДВОЙНОЙ ЗАПИСИ

ДЕБЕТ – увеличение счета

КРЕДИТ – уменьшение счета

Двойная проводка ВСЕГДА

МЕТОД ДВОЙНОЙ ЗАПИСИ

Приход денег от покупателя:

ДЕБЕТ – р/счет ; КРЕДИТ –

МЕТОД ДВОЙНОЙ ЗАПИСИ

Приход денег от покупателя:

ДЕБЕТ – р/счет ; КРЕДИТ –

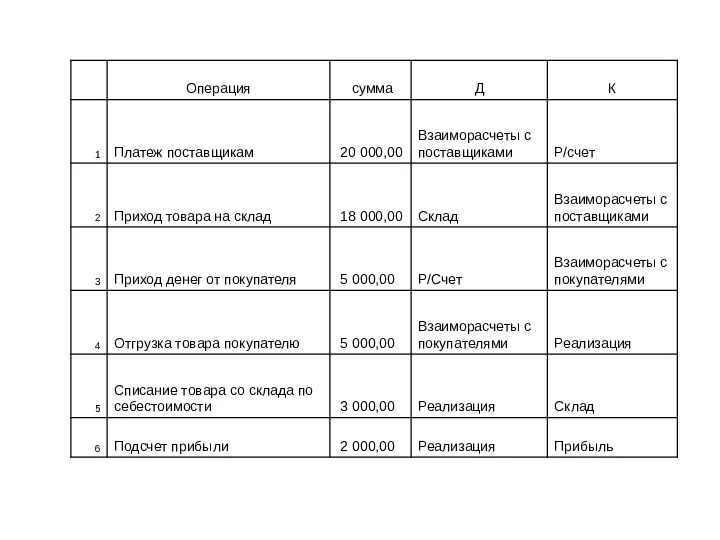

Торговля

Платеж поставщикам – 20 000

Приход товара – 18 000

Приход денег от

Торговля

Платеж поставщикам – 20 000

Приход товара – 18 000

Приход денег от

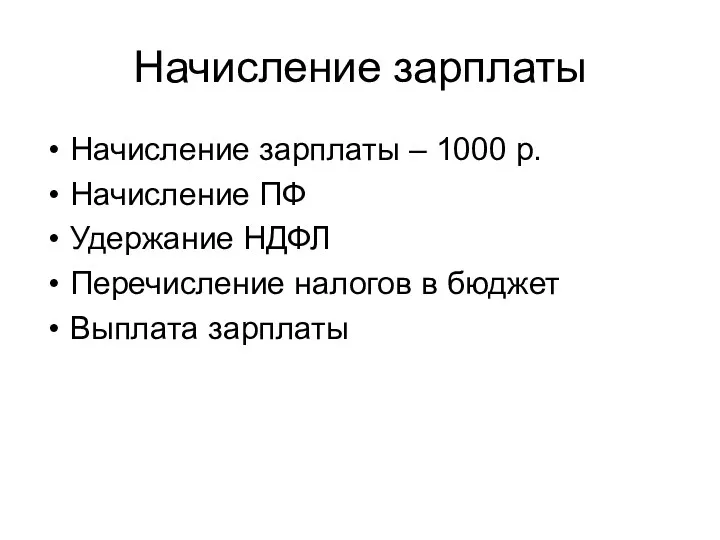

Начисление зарплаты

Начисление зарплаты – 1000 р.

Начисление ПФ

Удержание НДФЛ

Перечисление налогов в бюджет

Выплата

Начисление зарплаты

Начисление зарплаты – 1000 р.

Начисление ПФ

Удержание НДФЛ

Перечисление налогов в бюджет

Выплата

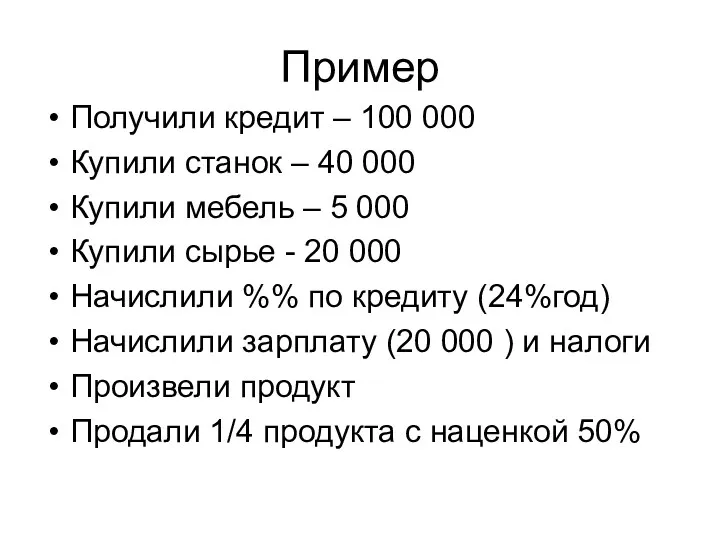

Пример

Получили кредит – 100 000

Купили станок – 40 000

Купили мебель –

Пример

Получили кредит – 100 000

Купили станок – 40 000

Купили мебель –

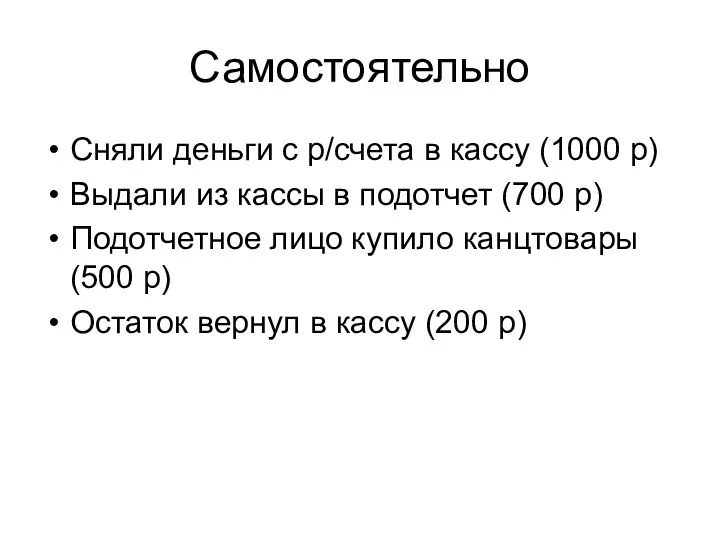

Самостоятельно

Сняли деньги с р/счета в кассу (1000 р)

Выдали из кассы в

Самостоятельно

Сняли деньги с р/счета в кассу (1000 р)

Выдали из кассы в

Основные бухгалтерские документы

Счет

Счет-фактура

Накладная

Товарно-транспортная накладная

Приходные/расходные кассовые ордера

Акт выполненных работ

Основные бухгалтерские документы

Счет

Счет-фактура

Накладная

Товарно-транспортная накладная

Приходные/расходные кассовые ордера

Акт выполненных работ

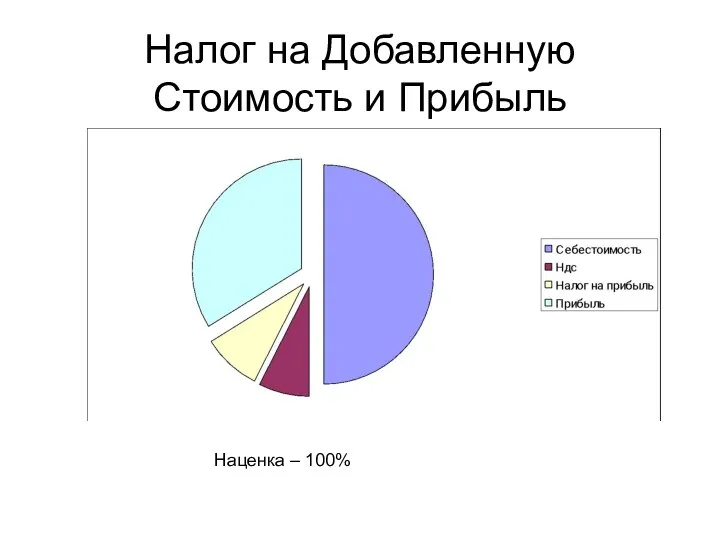

Налог на Добавленную Стоимость и Прибыль

Наценка – 100%

Налог на Добавленную Стоимость и Прибыль

Наценка – 100%

ПИРАМИДА МАСЛОУ

ПИРАМИДА МАСЛОУ

Особенности африканской рекламы

Особенности африканской рекламы Продвижение в социальных сетях. Старт

Продвижение в социальных сетях. Старт Маркетинг. История маркетинга

Маркетинг. История маркетинга Обновленная серия NovAge Ecollagen Wrinkle Power

Обновленная серия NovAge Ecollagen Wrinkle Power Медицинское страхование LUXOFT

Медицинское страхование LUXOFT Реклама в фильме Один дома 2: Затерянный в Нью-Йорке (1992)

Реклама в фильме Один дома 2: Затерянный в Нью-Йорке (1992) CRM для FMCG

CRM для FMCG Инструменты McKinsey. Лучшая практика решения бизнес‑проблем

Инструменты McKinsey. Лучшая практика решения бизнес‑проблем Тайный покупатель. Инструкция. Бесшовный сервис

Тайный покупатель. Инструкция. Бесшовный сервис Рыночная деятельность: факторы стоимости. Лекция 2

Рыночная деятельность: факторы стоимости. Лекция 2 Результаты сквозного аудита на территории г. Уфы

Результаты сквозного аудита на территории г. Уфы И-МНЕ Сеть магазинов натуральной, экологически чистой еды

И-МНЕ Сеть магазинов натуральной, экологически чистой еды Система материальной мотивации ассистентов менеджеров/специалистов по продажам розничной сети

Система материальной мотивации ассистентов менеджеров/специалистов по продажам розничной сети Паб Культ

Паб Культ Новинки от студии мебели Forma

Новинки от студии мебели Forma Ростелеком Ключ. Описание продуктов

Ростелеком Ключ. Описание продуктов Ichikami - косметика для волос

Ichikami - косметика для волос Якісні напої від експертів ринку з доставкою по Україні

Якісні напої від експертів ринку з доставкою по Україні Social media marketing. Контент для социальных сетей

Social media marketing. Контент для социальных сетей Аквапарк AQUARAI

Аквапарк AQUARAI Имиджи и основы в торговый зал

Имиджи и основы в торговый зал Алюминиевые системы Schüco. Окна, двери, раздвижные и прочие конструкции

Алюминиевые системы Schüco. Окна, двери, раздвижные и прочие конструкции Новая программа лояльности Faberlic

Новая программа лояльности Faberlic Добро пожаловать в Avon

Добро пожаловать в Avon Информационная экология

Информационная экология Проведение корпоративных мероприятий, бизнес-мероприятий. Проведение детских мероприятий

Проведение корпоративных мероприятий, бизнес-мероприятий. Проведение детских мероприятий Клапанные блоки 2012

Клапанные блоки 2012 Товары – герои на allo.ua на промо 7

Товары – герои на allo.ua на промо 7