- Автокорреляция

Содержание

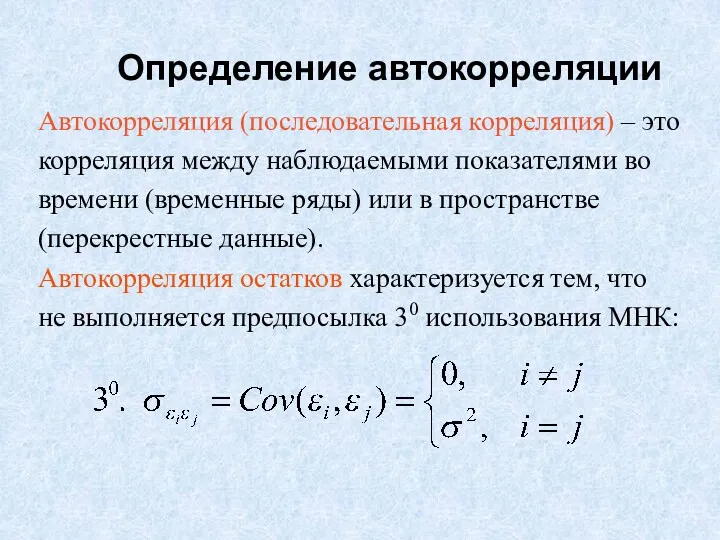

- 2. Определение автокорреляции Автокорреляция (последовательная корреляция) – это корреляция между наблюдаемыми показателями во времени (временные ряды) или

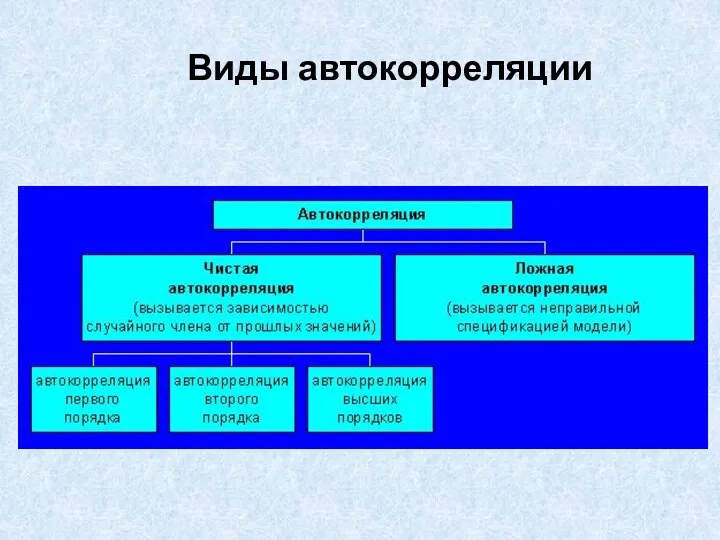

- 3. Виды автокорреляции

- 4. Причины чистой автокорреляции 1. Инерция. Трансформация, изменение многих экономических показателей обладает инерционностью. 2. Эффект паутины. Многие

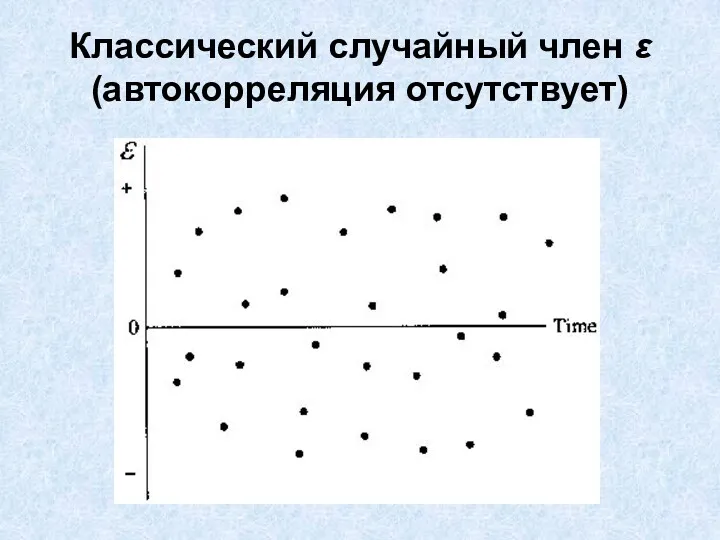

- 5. Классический случайный член ε (автокорреляция отсутствует)

- 6. Положительная автокорреляция Положительная автокорреляция – наиболее важный для экономики случай

- 7. Отрицательная автокорреляция

- 8. Ложная автокорреляция (автокорреляция, вызванная ошибочной спецификацией) X2 − сама является автокоррелированной переменной, Значение ε мало по

- 9. Ложная автокорреляция как результат неправильного выбора функциональной формы

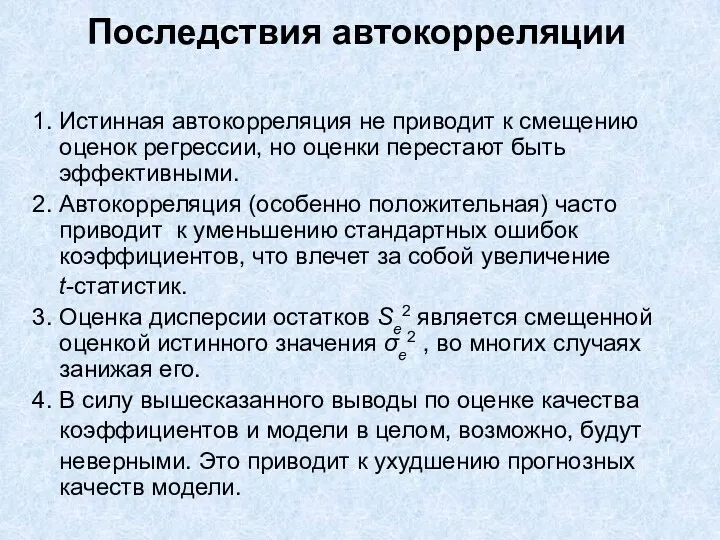

- 10. Последствия автокорреляции 1. Истинная автокорреляция не приводит к смещению оценок регрессии, но оценки перестают быть эффективными.

- 11. Обнаружение автокорреляции 1. Графический метод. 2. Метод рядов. 3. Специальные тесты.

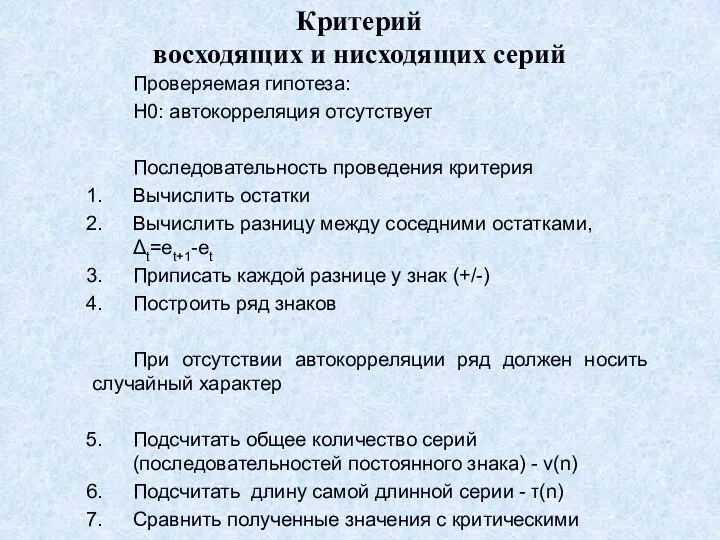

- 12. Критерий восходящих и нисходящих серий Проверяемая гипотеза: H0: автокорреляция отсутствует Последовательность проведения критерия Вычислить остатки Вычислить

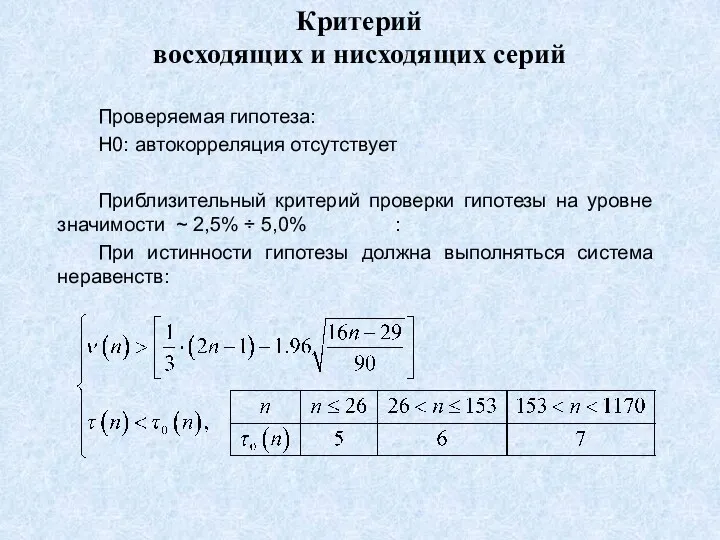

- 13. Проверяемая гипотеза: H0: автокорреляция отсутствует Приблизительный критерий проверки гипотезы на уровне значимости ~ 2,5% ÷ 5,0%

- 14. Обнаружение автокорреляции. Тест Дарбина-Уотсона Критерий Дарбина-Уотсона предназначен для обнаружения автокорреляции первого порядка. Он основан на анализе

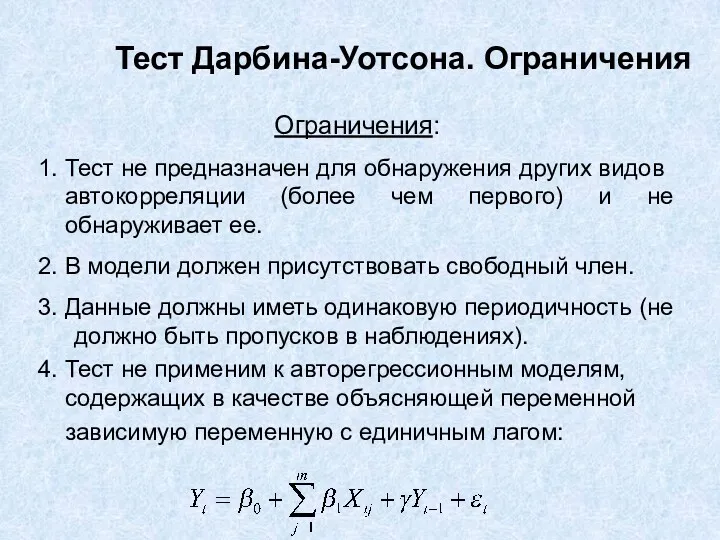

- 15. Тест Дарбина-Уотсона. Ограничения Ограничения: 1. Тест не предназначен для обнаружения других видов автокорреляции (более чем первого)

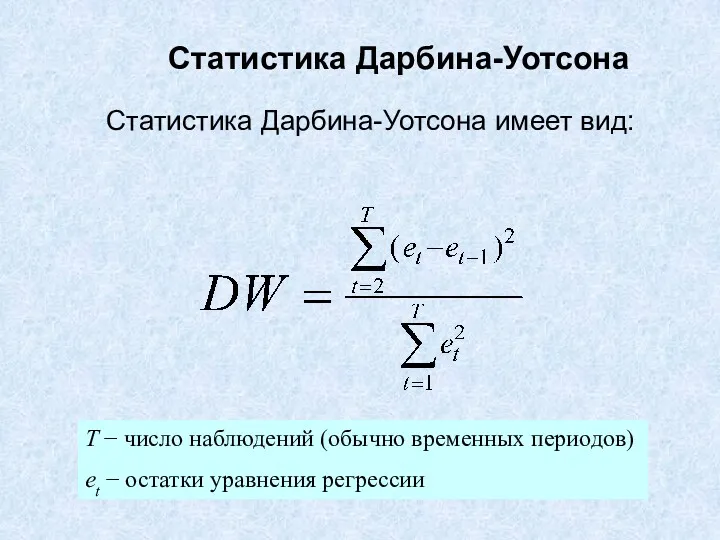

- 16. Статистика Дарбина-Уотсона Статистика Дарбина-Уотсона имеет вид: T − число наблюдений (обычно временных периодов) et − остатки

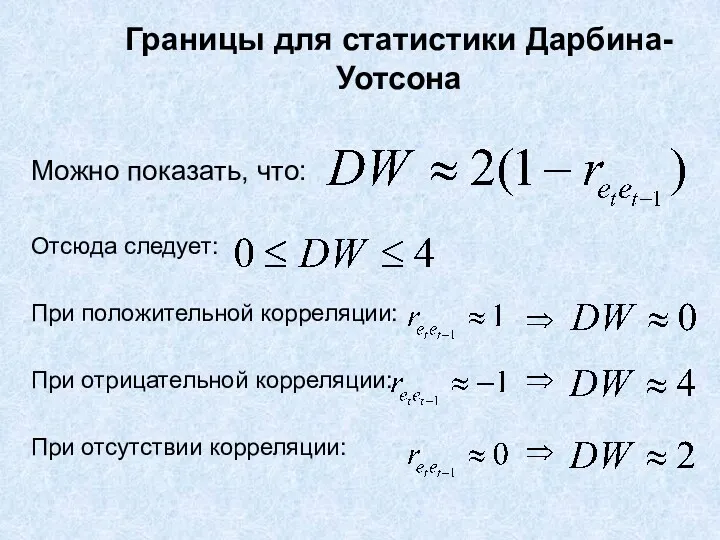

- 17. Границы для статистики Дарбина-Уотсона Можно показать, что: Отсюда следует: При положительной корреляции: При отрицательной корреляции: При

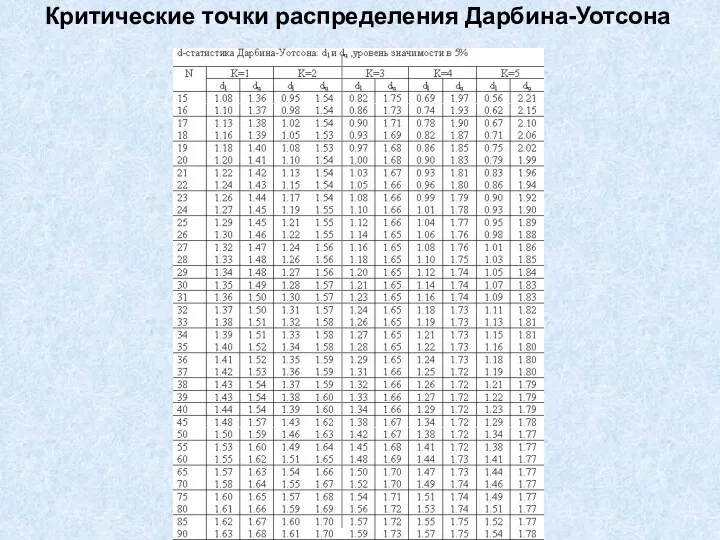

- 18. Критические точки распределения Дарбина-Уотсона Для более точного определения, какое значение DW свидетельствует об отсутствии автокорреляции, а

- 19. Критические точки распределения Дарбина-Уотсона

- 20. Расположение критических точек распределения Дарбина-Уотсона При положительной корреляции: При отрицательной корреляции: При отсутствии корреляции:

- 21. Практическое использование теста Дарбина-Уотсона

- 22. Интерпретация результата теста Дарбина-Уотсона при некотором уровне значимости

- 23. Устранение автокорреляции первого порядка (при известном коэффициенте автокорреляции) Пусть имеем: (ρ − известно) Процедура устранения автокорреляции

- 24. Устранение автокорреляции первого порядка. Обобщения Рассмотренное авторегрессионное преобразование может быть обобщено на: 1) Произвольное число объясняющих

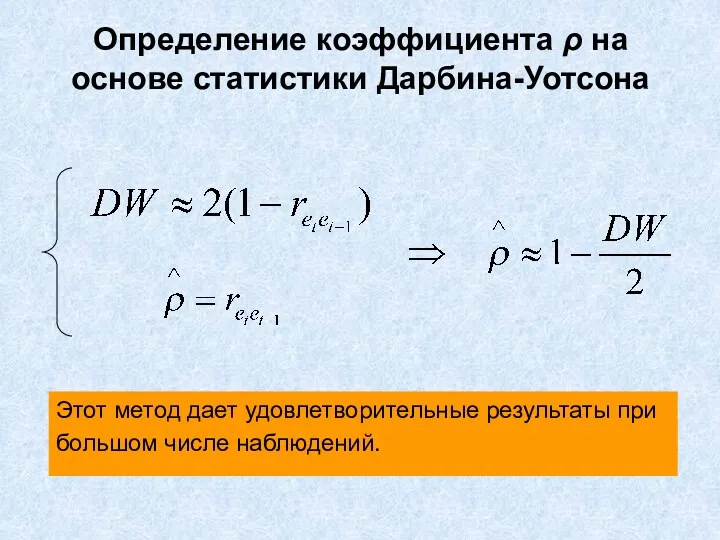

- 25. Способы оценивания коэффициента автокорреляции ρ 1. На основе статистики Дарбина-Уотсона. 2. Процедура Кохрейна-Оркатта. 3. Процедура Хилдрета-Лу.

- 26. Определение коэффициента ρ на основе статистики Дарбина-Уотсона Этот метод дает удовлетворительные результаты при большом числе наблюдений.

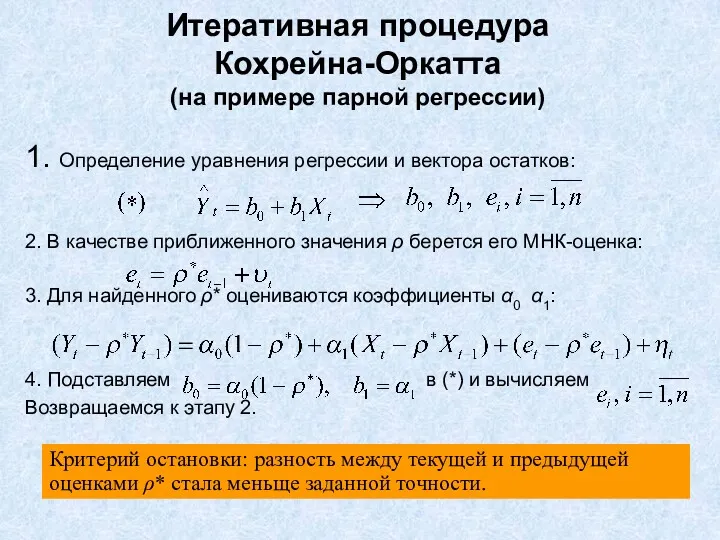

- 27. Итеративная процедура Кохрейна-Оркатта (на примере парной регрессии) 1. Определение уравнения регрессии и вектора остатков: 2. В

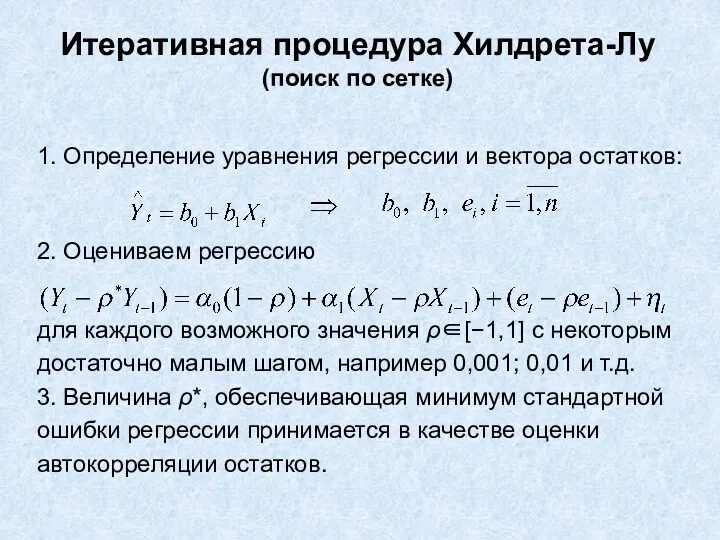

- 28. Итеративная процедура Хилдрета-Лу (поиск по сетке) 1. Определение уравнения регрессии и вектора остатков: 2. Оцениваем регрессию

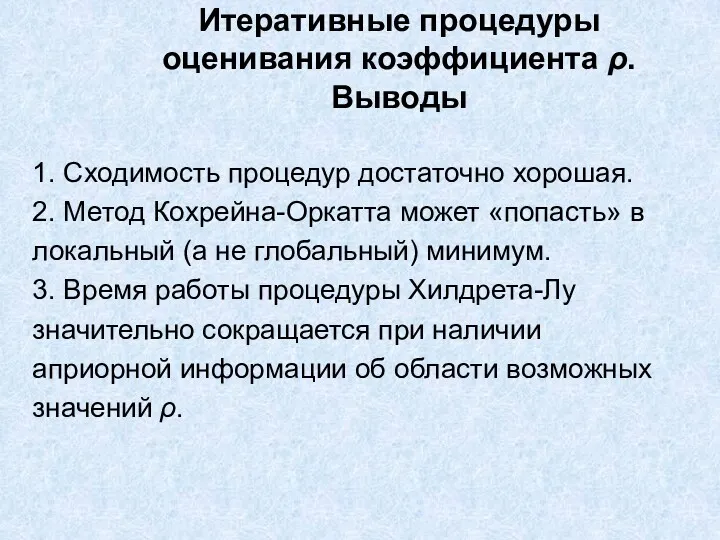

- 29. Итеративные процедуры оценивания коэффициента ρ. Выводы 1. Сходимость процедур достаточно хорошая. 2. Метод Кохрейна-Оркатта может «попасть»

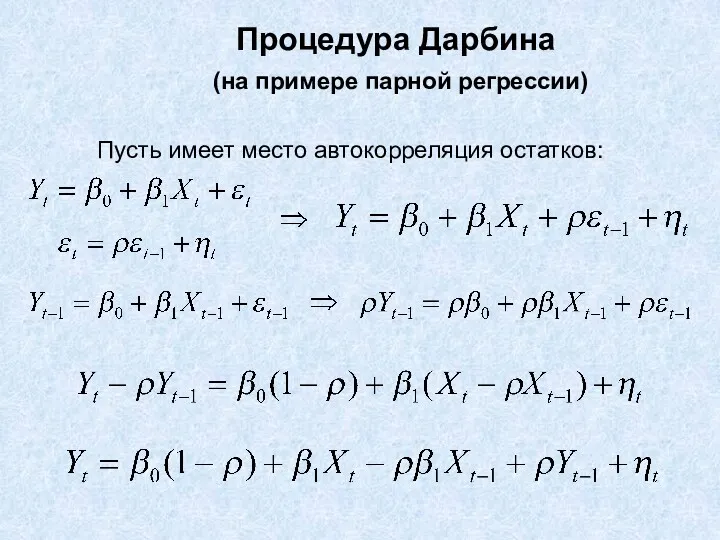

- 30. Процедура Дарбина (на примере парной регрессии) Пусть имеет место автокорреляция остатков:

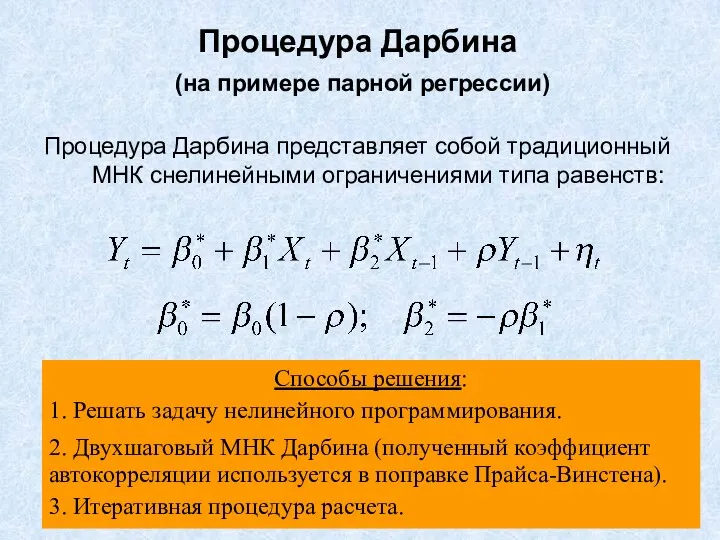

- 31. Процедура Дарбина представляет собой традиционный МНК снелинейными ограничениями типа равенств: Способы решения: 1. Решать задачу нелинейного

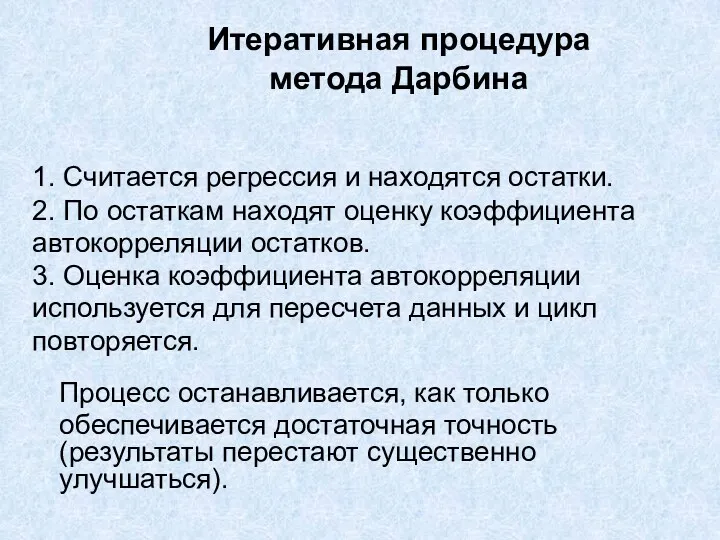

- 32. Итеративная процедура метода Дарбина 1. Считается регрессия и находятся остатки. 2. По остаткам находят оценку коэффициента

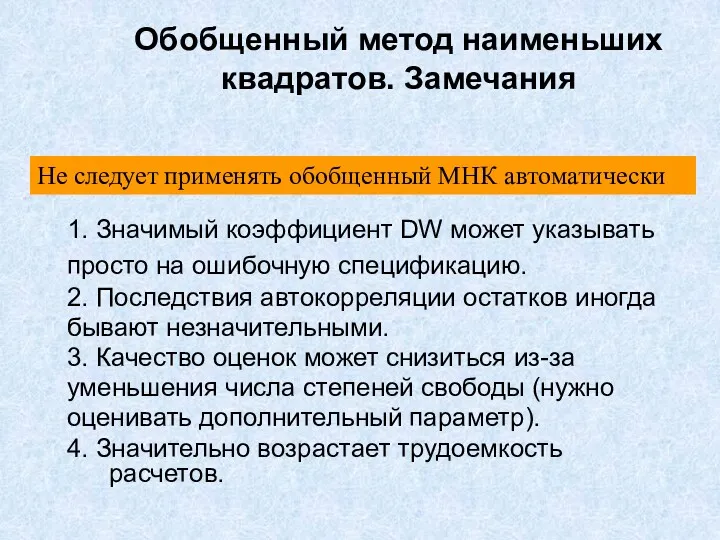

- 33. Обобщенный метод наименьших квадратов. Замечания 1. Значимый коэффициент DW может указывать просто на ошибочную спецификацию. 2.

- 35. Скачать презентацию

Определение автокорреляции

Автокорреляция (последовательная корреляция) – это

корреляция между наблюдаемыми показателями во

времени (временные

Определение автокорреляции

Автокорреляция (последовательная корреляция) – это

корреляция между наблюдаемыми показателями во

времени (временные

Виды автокорреляции

Виды автокорреляции

Причины чистой автокорреляции

1. Инерция.

Трансформация, изменение многих экономических

показателей обладает инерционностью.

2. Эффект паутины.

Многие

Причины чистой автокорреляции

1. Инерция.

Трансформация, изменение многих экономических

показателей обладает инерционностью.

2. Эффект паутины.

Многие

Классический случайный член ε (автокорреляция отсутствует)

Классический случайный член ε (автокорреляция отсутствует)

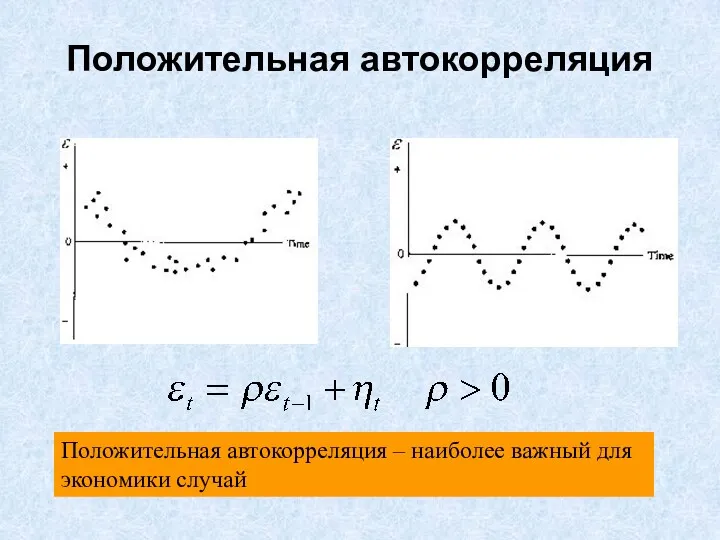

Положительная автокорреляция

Положительная автокорреляция – наиболее важный для экономики случай

Положительная автокорреляция

Положительная автокорреляция – наиболее важный для экономики случай

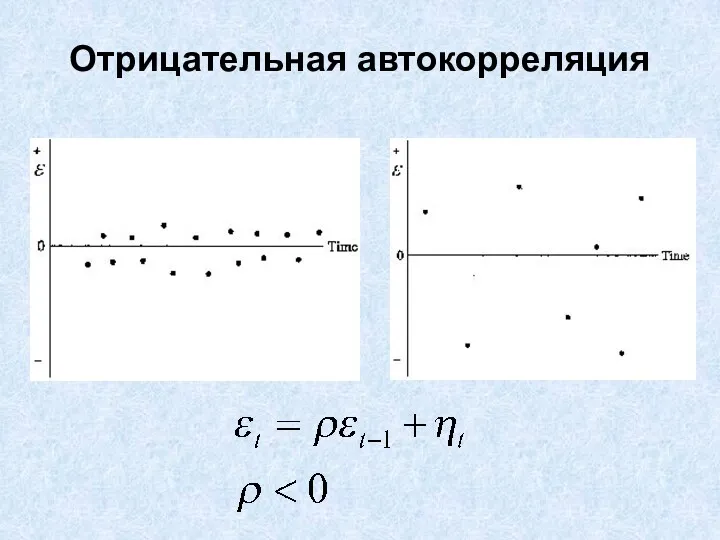

Отрицательная автокорреляция

Отрицательная автокорреляция

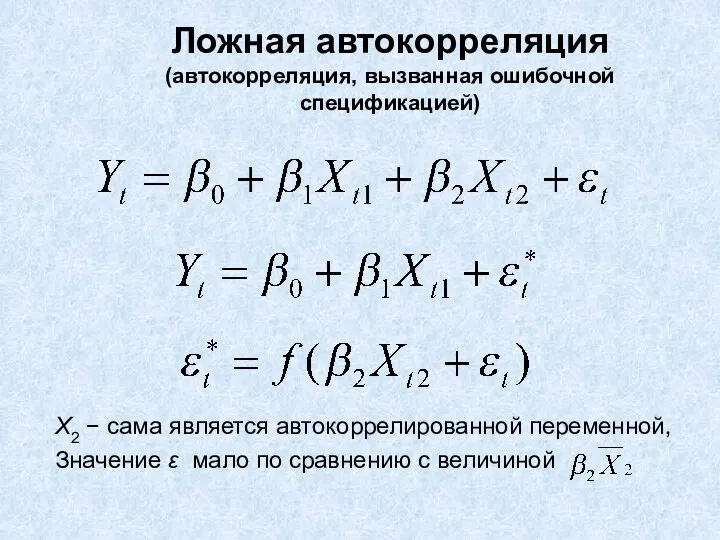

Ложная автокорреляция

(автокорреляция, вызванная ошибочной спецификацией)

X2 − сама является автокоррелированной переменной,

Значение ε

Ложная автокорреляция

(автокорреляция, вызванная ошибочной спецификацией)

X2 − сама является автокоррелированной переменной,

Значение ε

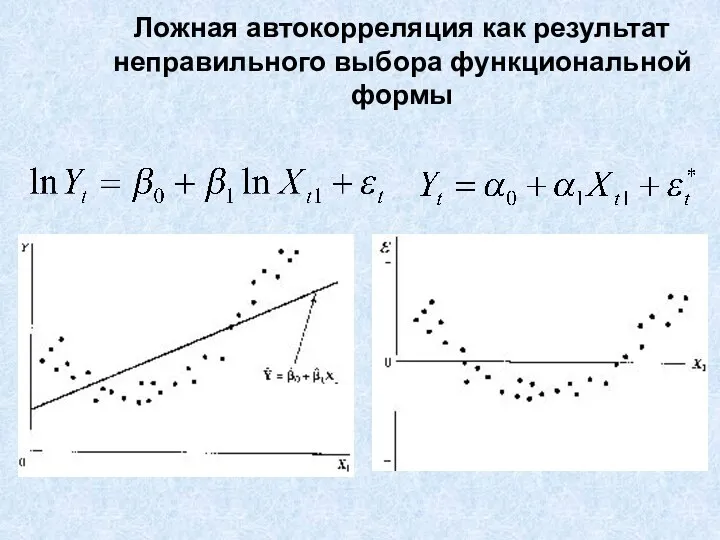

Ложная автокорреляция как результат неправильного выбора функциональной формы

Ложная автокорреляция как результат неправильного выбора функциональной формы

Последствия автокорреляции

1. Истинная автокорреляция не приводит к смещению оценок регрессии, но

Последствия автокорреляции

1. Истинная автокорреляция не приводит к смещению оценок регрессии, но

Обнаружение автокорреляции

1. Графический метод.

2. Метод рядов.

3. Специальные тесты.

Обнаружение автокорреляции

1. Графический метод.

2. Метод рядов.

3. Специальные тесты.

Критерий

восходящих и нисходящих серий

Проверяемая гипотеза:

H0: автокорреляция отсутствует

Последовательность проведения критерия

Вычислить остатки

Вычислить

Критерий

восходящих и нисходящих серий

Проверяемая гипотеза:

H0: автокорреляция отсутствует

Последовательность проведения критерия

Вычислить остатки

Вычислить

Проверяемая гипотеза:

H0: автокорреляция отсутствует

Приблизительный критерий проверки гипотезы на уровне значимости ~

Проверяемая гипотеза:

H0: автокорреляция отсутствует

Приблизительный критерий проверки гипотезы на уровне значимости ~

Обнаружение автокорреляции.

Тест Дарбина-Уотсона

Критерий Дарбина-Уотсона предназначен для обнаружения автокорреляции первого порядка.

Он основан

Обнаружение автокорреляции.

Тест Дарбина-Уотсона

Критерий Дарбина-Уотсона предназначен для обнаружения автокорреляции первого порядка.

Он основан

Тест Дарбина-Уотсона. Ограничения

Ограничения:

1. Тест не предназначен для обнаружения других видов

автокорреляции (более

Тест Дарбина-Уотсона. Ограничения

Ограничения:

1. Тест не предназначен для обнаружения других видов

автокорреляции (более

Статистика Дарбина-Уотсона

Статистика Дарбина-Уотсона имеет вид:

T − число наблюдений (обычно временных периодов)

et

Статистика Дарбина-Уотсона

Статистика Дарбина-Уотсона имеет вид:

T − число наблюдений (обычно временных периодов)

et

Границы для статистики Дарбина-Уотсона

Можно показать, что:

Отсюда следует:

При положительной корреляции:

При отрицательной корреляции:

При

Границы для статистики Дарбина-Уотсона

Можно показать, что:

Отсюда следует:

При положительной корреляции:

При отрицательной корреляции:

При

Критические точки распределения Дарбина-Уотсона

Для более точного определения, какое значение DW свидетельствует

Критические точки распределения Дарбина-Уотсона

Для более точного определения, какое значение DW свидетельствует

Критические точки распределения Дарбина-Уотсона

Критические точки распределения Дарбина-Уотсона

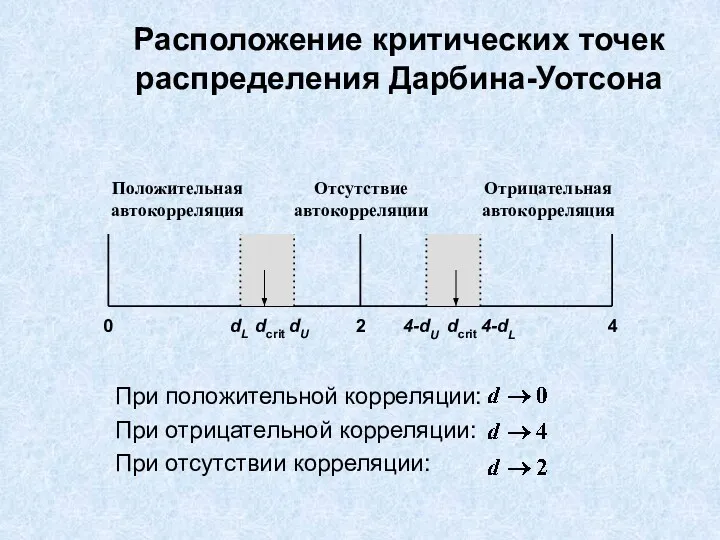

Расположение критических точек распределения Дарбина-Уотсона

При положительной корреляции:

При отрицательной корреляции:

При отсутствии корреляции:

Расположение критических точек распределения Дарбина-Уотсона

При положительной корреляции:

При отрицательной корреляции:

При отсутствии корреляции:

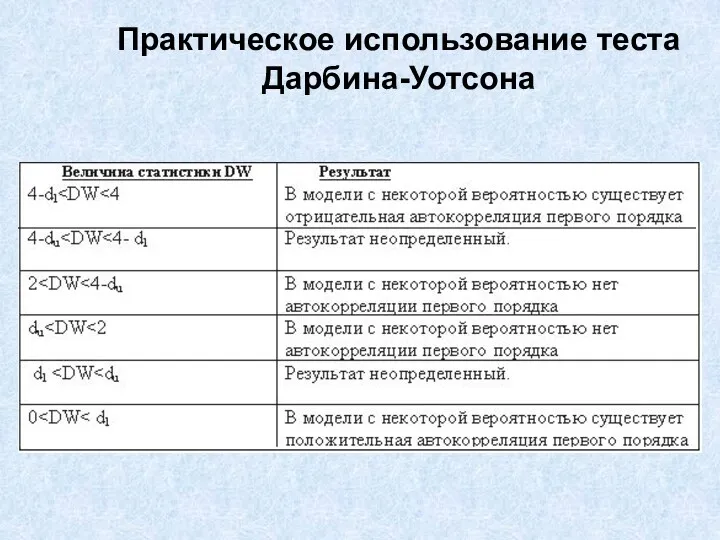

Практическое использование теста Дарбина-Уотсона

Практическое использование теста Дарбина-Уотсона

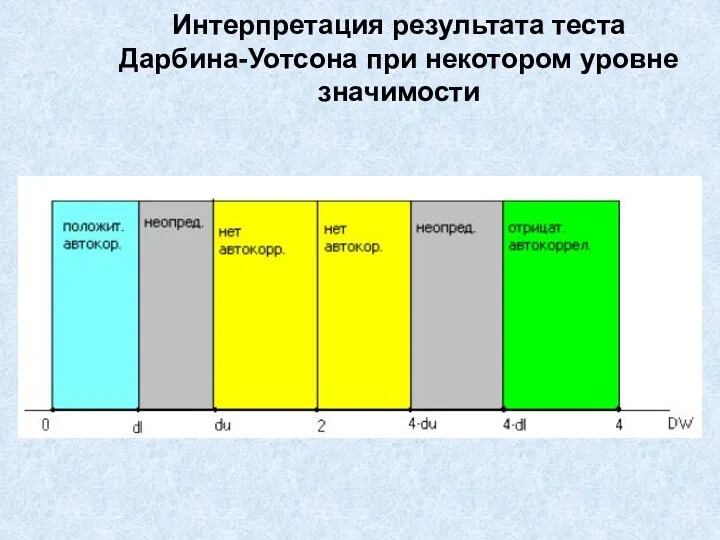

Интерпретация результата теста Дарбина-Уотсона при некотором уровне значимости

Интерпретация результата теста Дарбина-Уотсона при некотором уровне значимости

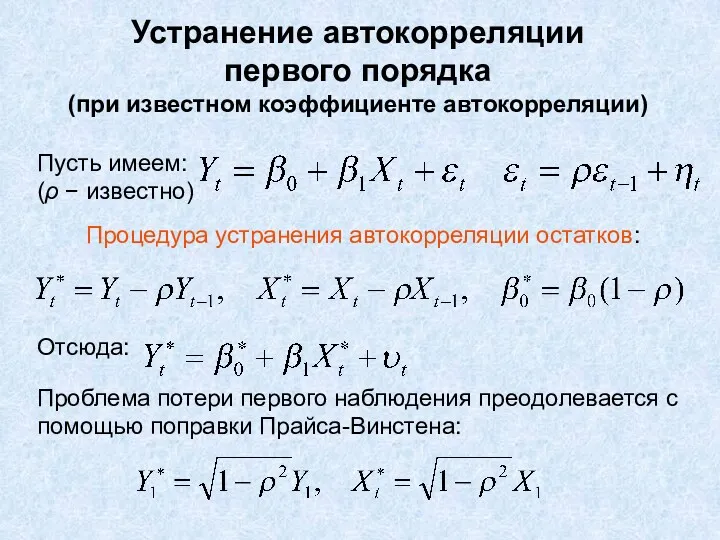

Устранение автокорреляции

первого порядка

(при известном коэффициенте автокорреляции)

Пусть имеем:

(ρ − известно)

Процедура

Устранение автокорреляции

первого порядка

(при известном коэффициенте автокорреляции)

Пусть имеем:

(ρ − известно)

Процедура

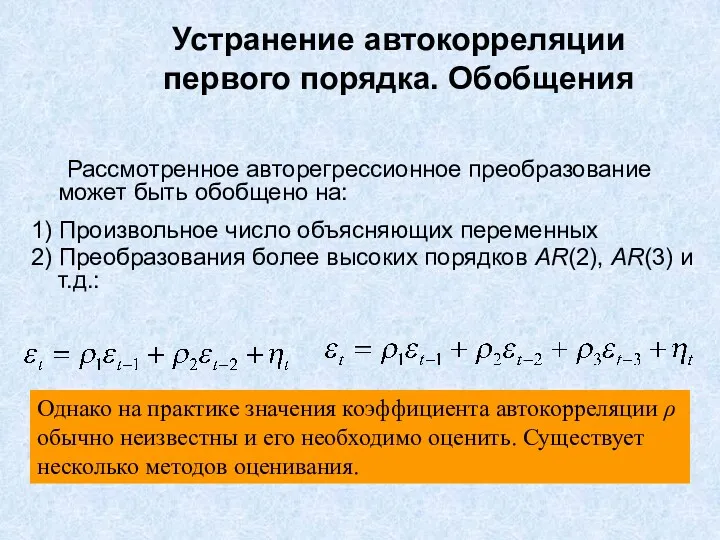

Устранение автокорреляции первого порядка. Обобщения

Рассмотренное авторегрессионное преобразование может быть обобщено на:

1)

Устранение автокорреляции первого порядка. Обобщения

Рассмотренное авторегрессионное преобразование может быть обобщено на:

1)

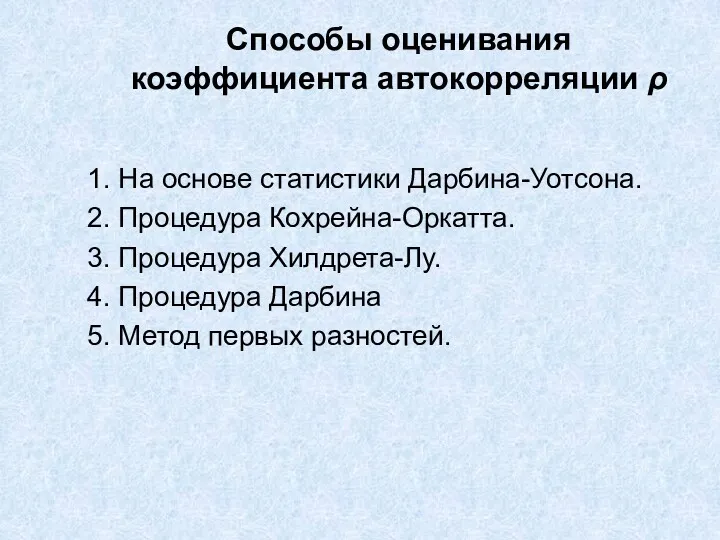

Способы оценивания коэффициента автокорреляции ρ

1. На основе статистики Дарбина-Уотсона.

2. Процедура

Способы оценивания коэффициента автокорреляции ρ

1. На основе статистики Дарбина-Уотсона.

2. Процедура

Определение коэффициента ρ на основе статистики Дарбина-Уотсона

Этот метод дает удовлетворительные результаты

Определение коэффициента ρ на основе статистики Дарбина-Уотсона

Этот метод дает удовлетворительные результаты

Итеративная процедура

Кохрейна-Оркатта

(на примере парной регрессии)

1. Определение уравнения регрессии и

Итеративная процедура

Кохрейна-Оркатта

(на примере парной регрессии)

1. Определение уравнения регрессии и

Итеративная процедура Хилдрета-Лу

(поиск по сетке)

1. Определение уравнения регрессии и вектора

Итеративная процедура Хилдрета-Лу

(поиск по сетке)

1. Определение уравнения регрессии и вектора

Итеративные процедуры оценивания коэффициента ρ. Выводы

1. Сходимость процедур достаточно хорошая.

2. Метод

Итеративные процедуры оценивания коэффициента ρ. Выводы

1. Сходимость процедур достаточно хорошая.

2. Метод

Процедура Дарбина

(на примере парной регрессии)

Пусть имеет место автокорреляция остатков:

Процедура Дарбина

(на примере парной регрессии)

Пусть имеет место автокорреляция остатков:

Процедура Дарбина представляет собой традиционный МНК снелинейными ограничениями типа равенств:

Способы решения:

1.

Процедура Дарбина представляет собой традиционный МНК снелинейными ограничениями типа равенств:

Способы решения:

1.

Итеративная процедура

метода Дарбина

1. Считается регрессия и находятся остатки.

2. По остаткам

Итеративная процедура

метода Дарбина

1. Считается регрессия и находятся остатки.

2. По остаткам

Обобщенный метод наименьших квадратов. Замечания

1. Значимый коэффициент DW может указывать

просто на

Обобщенный метод наименьших квадратов. Замечания

1. Значимый коэффициент DW может указывать

просто на

Закрепление изученного. Единицы длины и массы

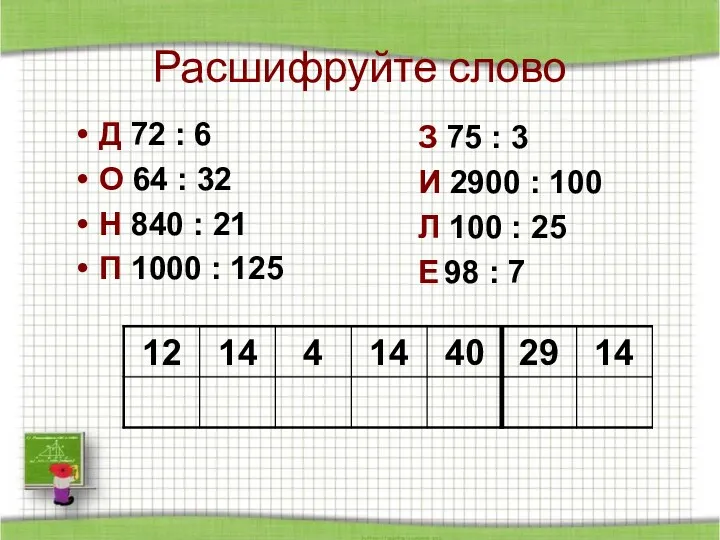

Закрепление изученного. Единицы длины и массы Задачи с экономическим содержанием. (ЕГЭ 19)

Задачи с экономическим содержанием. (ЕГЭ 19) Связь между компонентами и результатом умножения

Связь между компонентами и результатом умножения Презентация к уроку математики в 1 классе по теме: Введение понятия задача. алгоритм оформления и рассуждения.

Презентация к уроку математики в 1 классе по теме: Введение понятия задача. алгоритм оформления и рассуждения. Нахождение числа по его дроби. 4 класс

Нахождение числа по его дроби. 4 класс Оценивание спектральной плотности мощности

Оценивание спектральной плотности мощности Решение логических задач

Решение логических задач Презентация по математике Жизнь и деятельность Я.И. Перельмана

Презентация по математике Жизнь и деятельность Я.И. Перельмана Вероятность и статистика. 10 класс

Вероятность и статистика. 10 класс Деление натуральных чисел. Свойства деления

Деление натуральных чисел. Свойства деления Занимательная математика. Устный счёт- гимнастика ума

Занимательная математика. Устный счёт- гимнастика ума теория вероятности

теория вероятности Внеклассное мероприятие для 8 класса по геометрии По следам Пифагора

Внеклассное мероприятие для 8 класса по геометрии По следам Пифагора Образование групп из отдельных предметов и выделение из группы одного предмета. Диск

Образование групп из отдельных предметов и выделение из группы одного предмета. Диск Квадрат и куб числа. Тест

Квадрат и куб числа. Тест Письменное деление на двузначное число

Письменное деление на двузначное число Уравнение окружности

Уравнение окружности Четырехугольная призма

Четырехугольная призма Масштаб

Масштаб Математическая викторина. 10 класс

Математическая викторина. 10 класс Сантиметр

Сантиметр Практическое применение интегралов в различных областях

Практическое применение интегралов в различных областях Задачи на части. 5 класс

Задачи на части. 5 класс Системы линейных уравнений как математические модели реальных ситуаций

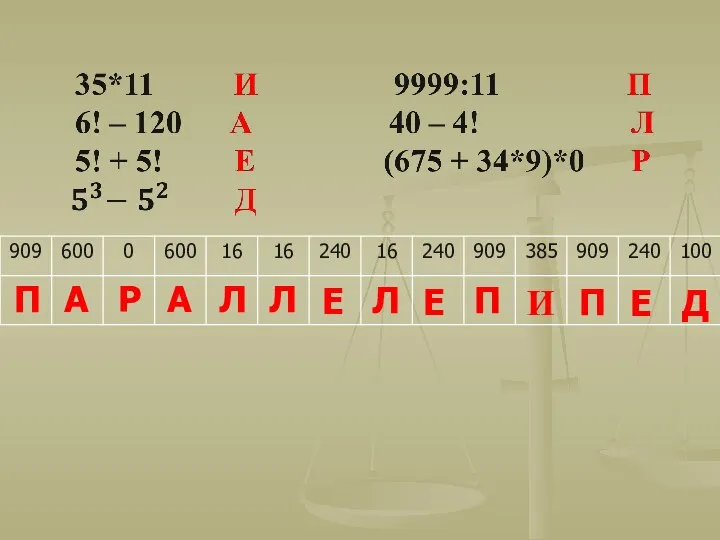

Системы линейных уравнений как математические модели реальных ситуаций Параллелепипед. Что лишнее?

Параллелепипед. Что лишнее? среднее арифметическое, размах, мода - статистические характеристики

среднее арифметическое, размах, мода - статистические характеристики Презентация к уроку математики Слагаемые. Сумма 1 класс

Презентация к уроку математики Слагаемые. Сумма 1 класс Вспоминаем, повторяем

Вспоминаем, повторяем