- Динамические эконометрические модели

Содержание

- 2. 1. Модели авторегрессии и скользящей средней. До сих пор рассматривались модели временных рядов, в которых в

- 3. В качестве лаговых переменных могут выступать не только факторы, но и значения зависимой переменной, а также

- 4. Выделяют два типа динамических моделей. 1. Модели, в которых лаговые значения переменных включены в модель. Это

- 5. Этот уровень считается неизвестным и определяется с учётом информации, которой располагают в предыдущий момент времени. Различают

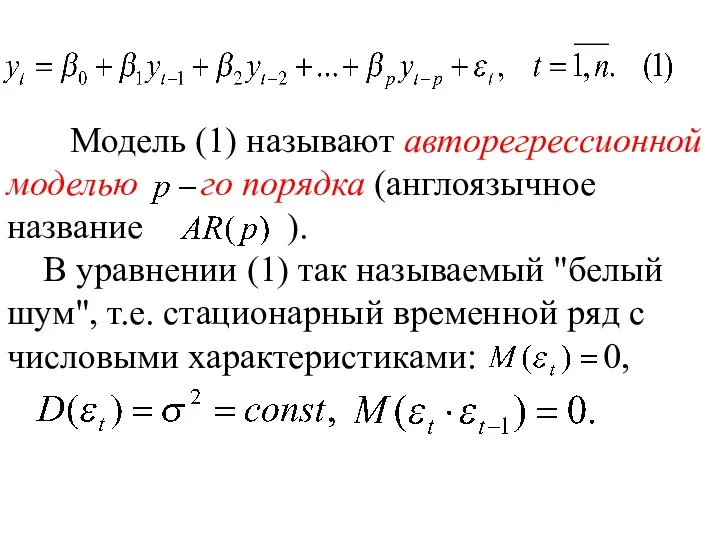

- 6. Модель (1) называют авторегрессионной моделью го порядка (англоязычное название ). В уравнении (1) так называемый "белый

- 7. Коэффициент характеризует изменение признака в момент под воздействием своего увеличения на одну единицу своего измерения в

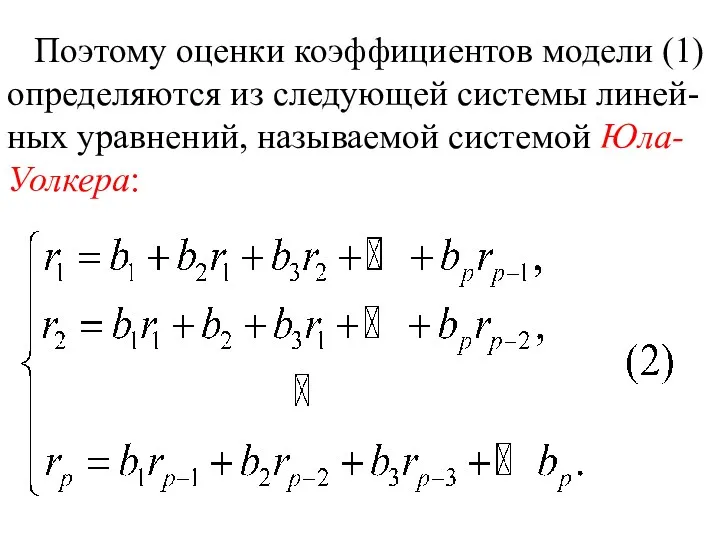

- 8. Поэтому оценки коэффициентов модели (1) определяются из следующей системы линей-ных уравнений, называемой системой Юла-Уолкера:

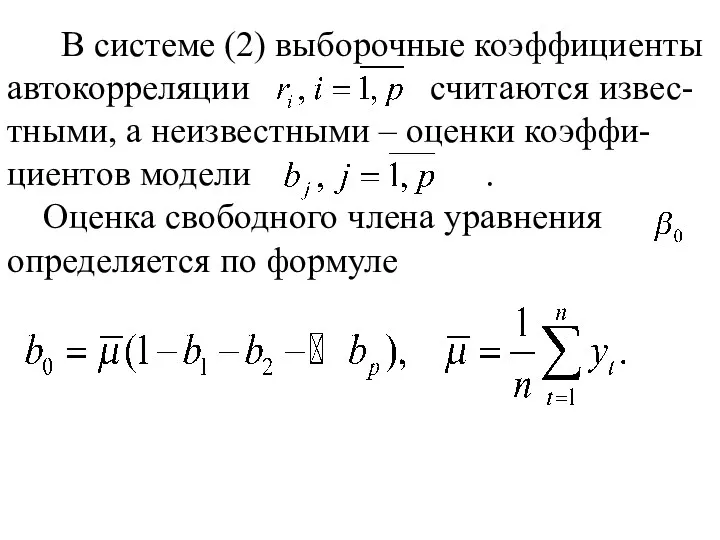

- 9. В системе (2) выборочные коэффициенты автокорреляции считаются извес-тными, а неизвестными – оценки коэффи-циентов модели . Оценка

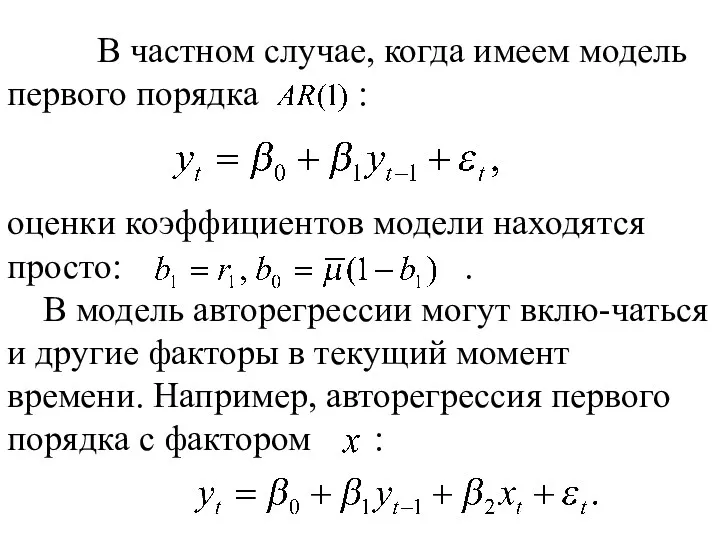

- 10. В частном случае, когда имеем модель первого порядка : оценки коэффициентов модели находятся просто: . В

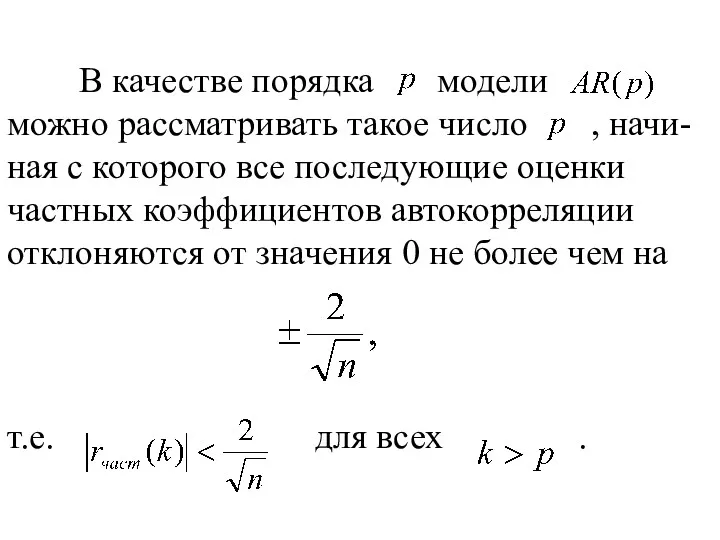

- 11. В качестве порядка модели можно рассматривать такое число , начи-ная с которого все последующие оценки частных

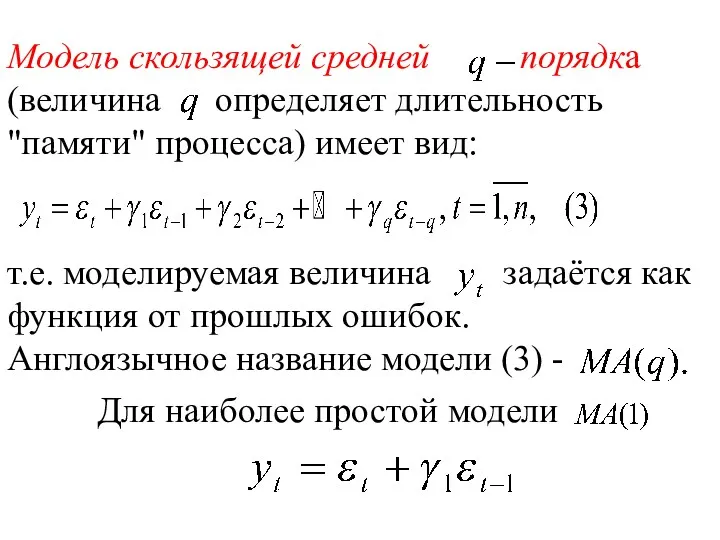

- 12. Модель скользящей средней порядка (величина определяет длительность "памяти" процесса) имеет вид: т.е. моделируемая величина задаётся как

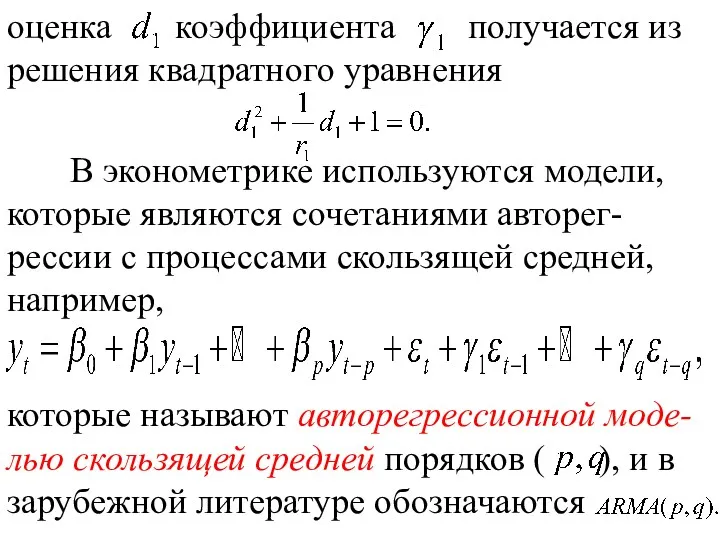

- 13. оценка коэффициента получается из решения квадратного уравнения которые называют авторегрессионной моде-лью скользящей средней порядков ( ),

- 14. 2. Модели с распределенным лагом. Модели с распределенным лагом – это динамические эконометрические модели, в которых

- 15. Эта модель позволяет определить вли-яние фактора на результат не только путём его изменения в текущий момент

- 16. Коэффициент модели (4) называют краткосрочным мультипликатором, он ха-рактеризует среднее изменение при уве-личении на одну единицу своего

- 17. Для таких моделей вводят следующие показатели. 1. Весовые коэффициенты: . Если все коэффициенты положительны, то и

- 18. Если значение небольшое, то отно-сительно быстро реагирует на изменение фа-ктора . В противном случае фактор медленно

- 19. Модель с конечным числом лагов (4) можно оценить обычным МНК достаточно просто, если свести её к

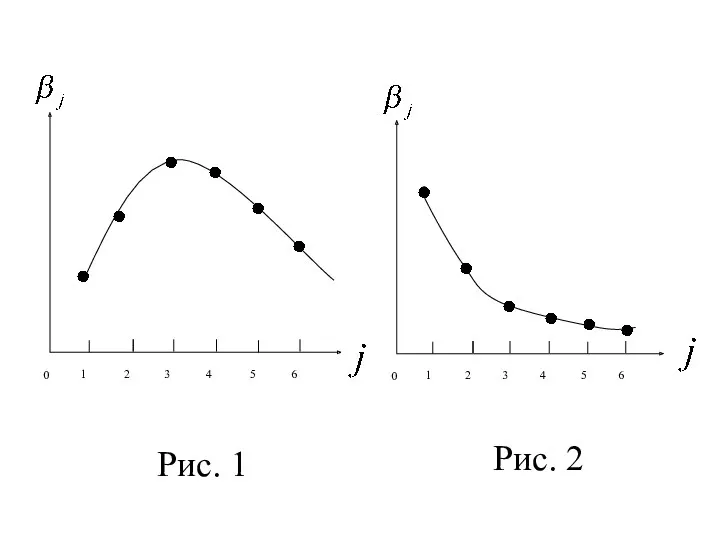

- 20. Следствием этого является нестабиль-ность оценок коэффициентов модели, сниже-ние их точности и эффективности. Для получения хороших оценок

- 21. Рис. 1 Рис. 2

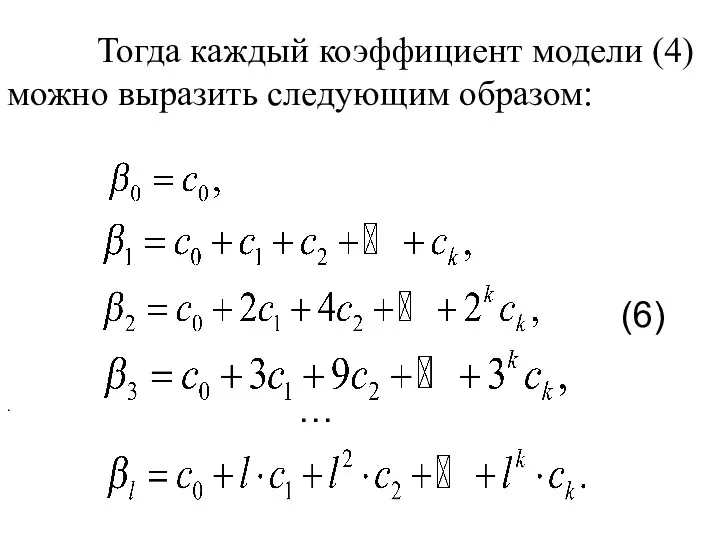

- 22. Тогда каждый коэффициент модели (4) можно выразить следующим образом: … (6) .

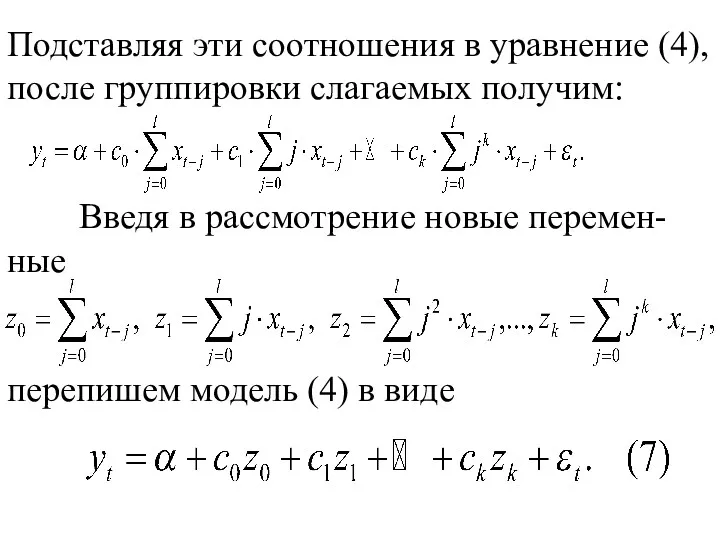

- 23. Подставляя эти соотношения в уравнение (4), после группировки слагаемых получим: Введя в рассмотрение новые перемен-ные перепишем

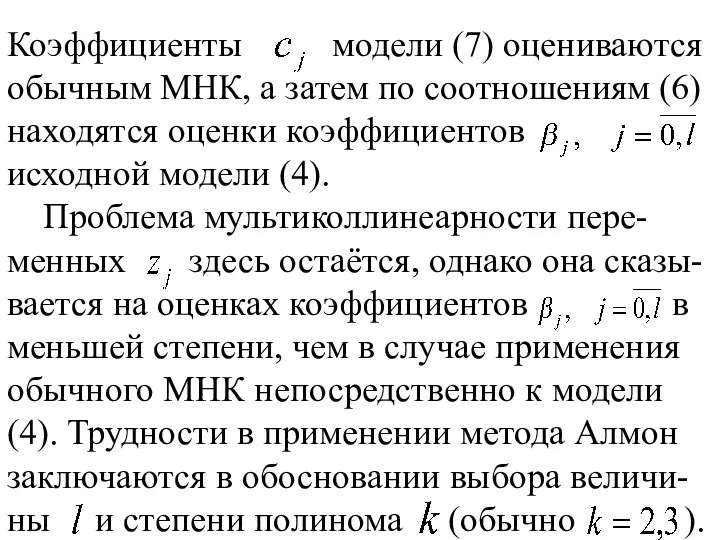

- 24. Коэффициенты модели (7) оцениваются обычным МНК, а затем по соотношениям (6) находятся оценки коэффициентов исходной модели

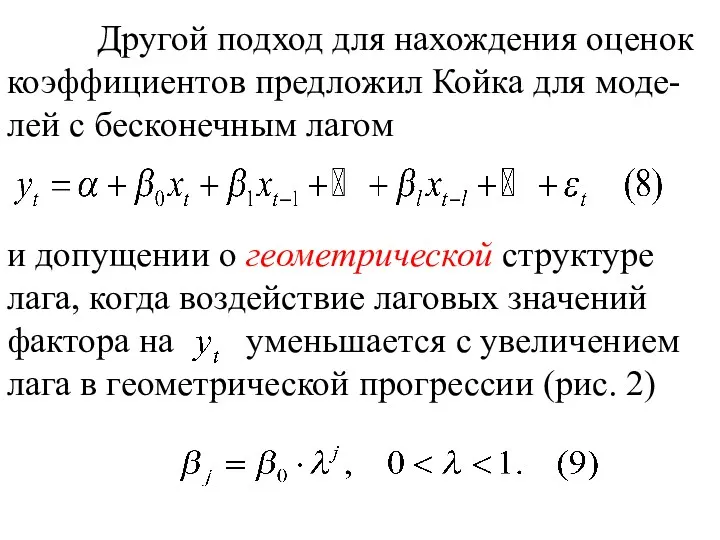

- 25. Другой подход для нахождения оценок коэффициентов предложил Койка для моде-лей с бесконечным лагом и допущении о

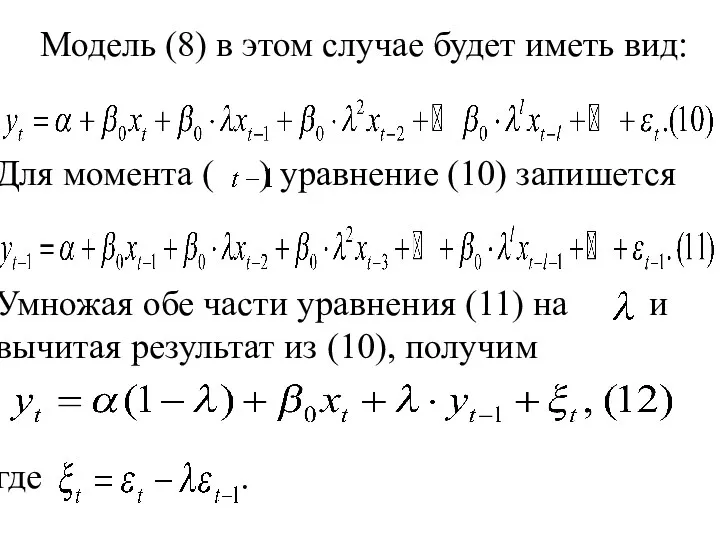

- 26. Модель (8) в этом случае будет иметь вид: Для момента ( ) уравнение (10) запишется Умножая

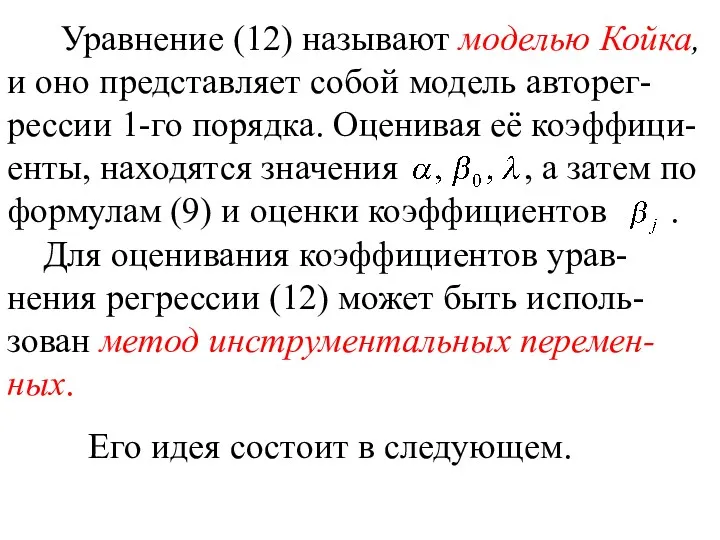

- 27. Уравнение (12) называют моделью Койка, и оно представляет собой модель авторег-рессии 1-го порядка. Оценивая её коэффици-енты,

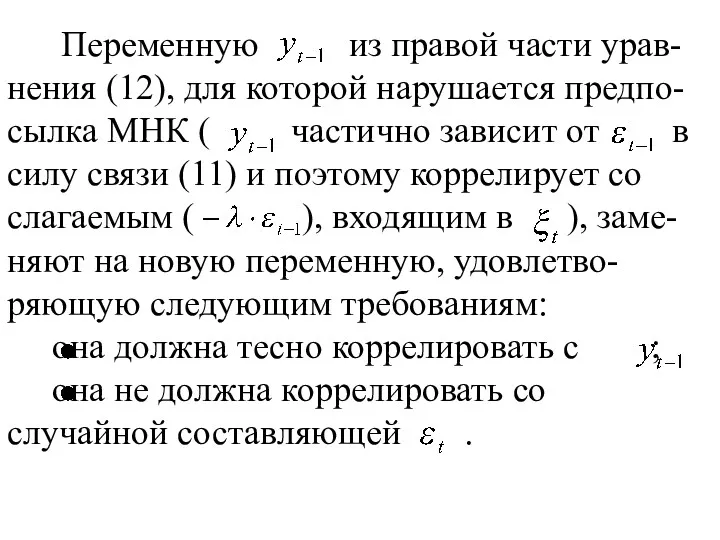

- 28. Переменную из правой части урав-нения (12), для которой нарушается предпо-сылка МНК ( частично зависит от в

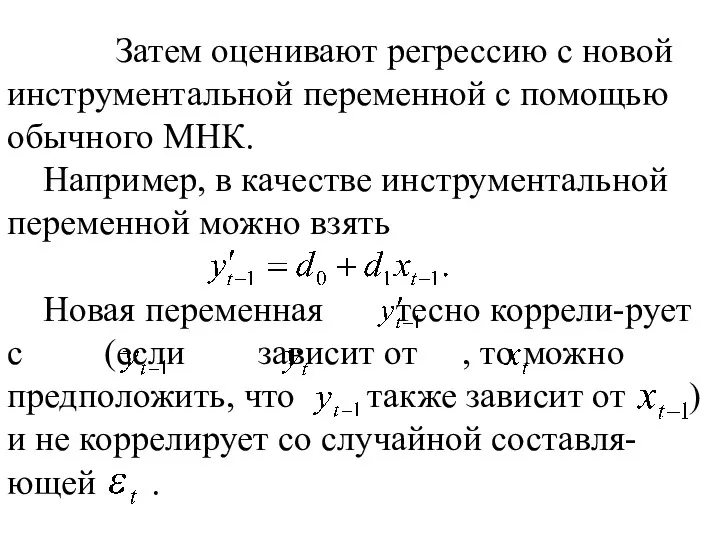

- 29. Затем оценивают регрессию с новой инструментальной переменной с помощью обычного МНК. Например, в качестве инструментальной переменной

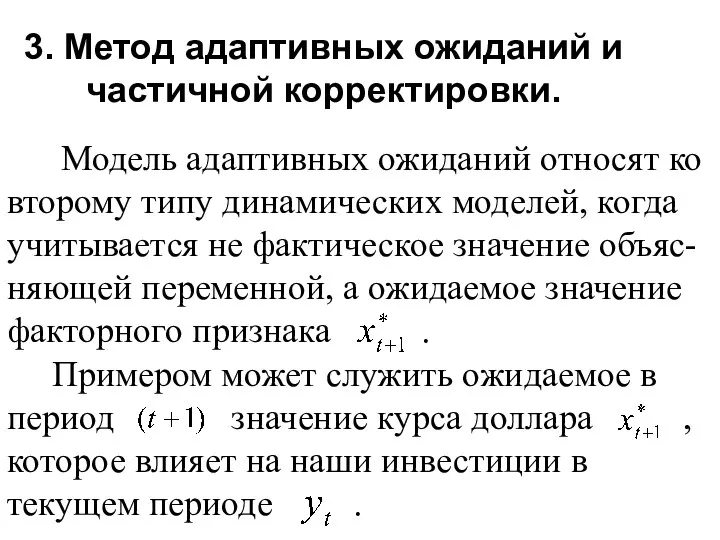

- 30. 3. Метод адаптивных ожиданий и частичной корректировки. Модель адаптивных ожиданий относят ко второму типу динамических моделей,

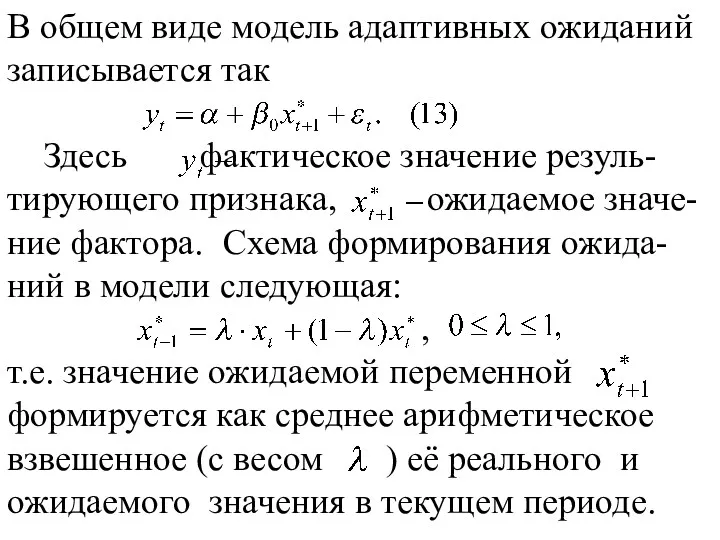

- 31. В общем виде модель адаптивных ожиданий записывается так Здесь фактическое значение резуль-тирующего признака, ожидаемое значе-ние фактора.

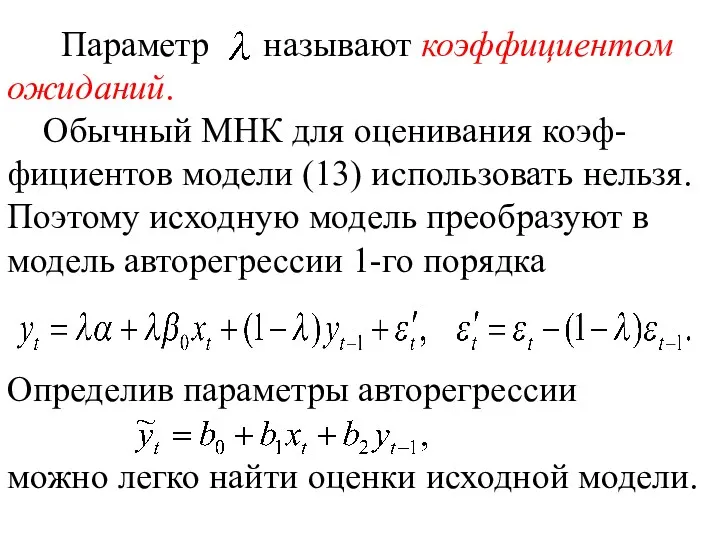

- 32. Параметр называют коэффициентом ожиданий. Обычный МНК для оценивания коэф-фициентов модели (13) использовать нельзя. Поэтому исходную модель

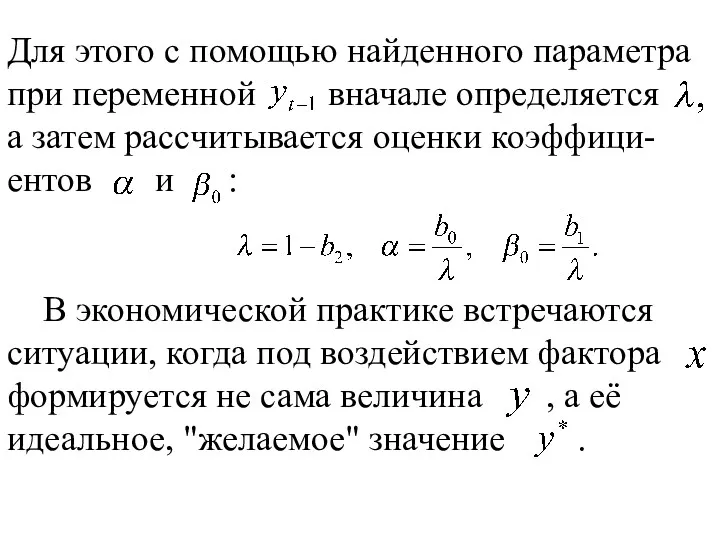

- 33. Для этого с помощью найденного параметра при переменной вначале определяется а затем рассчитывается оценки коэффици-ентов и

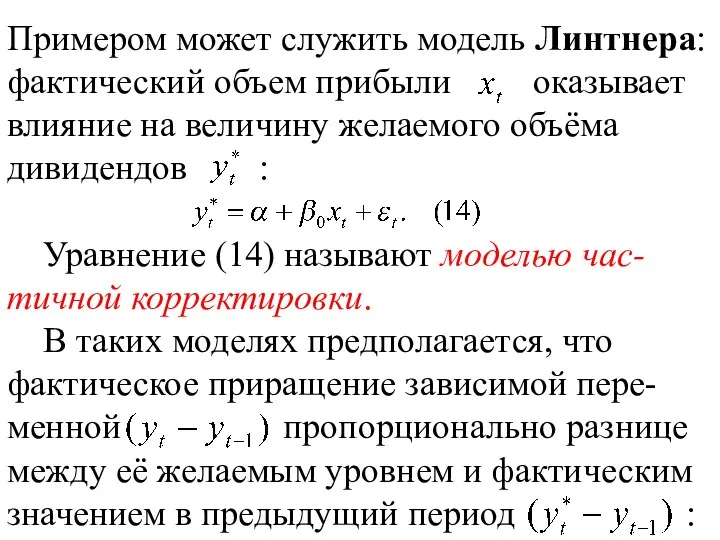

- 34. Примером может служить модель Линтнера: фактический объем прибыли оказывает влияние на величину желаемого объёма дивидендов :

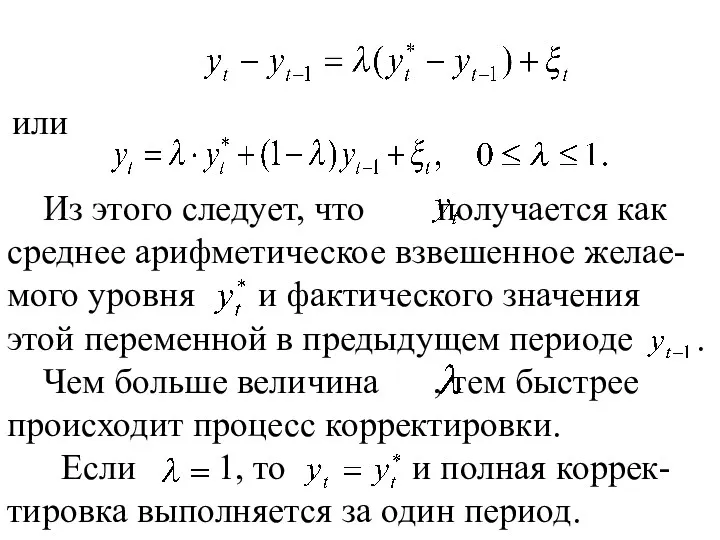

- 35. или Из этого следует, что получается как среднее арифметическое взвешенное желае-мого уровня и фактического значения этой

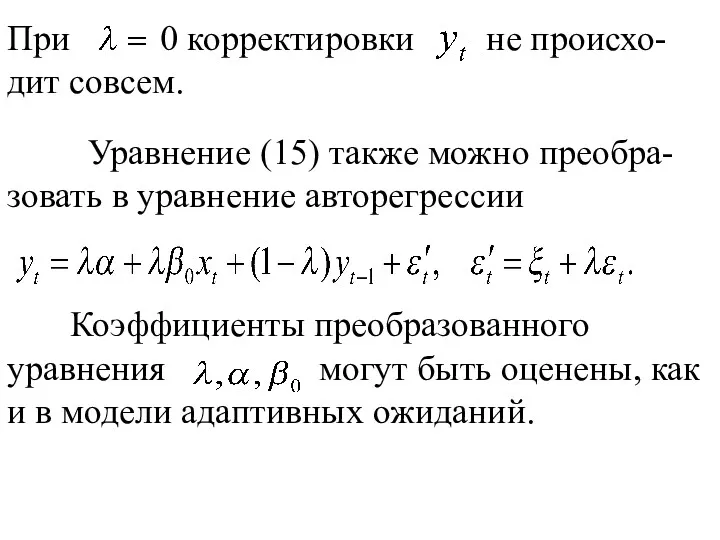

- 36. При 0 корректировки не происхо-дит совсем. Уравнение (15) также можно преобра-зовать в уравнение авторегрессии Коэффициенты преобразованного

- 38. Скачать презентацию

1. Модели авторегрессии и скользящей средней.

До сих пор рассматривались модели

1. Модели авторегрессии и скользящей средней.

До сих пор рассматривались модели

В качестве лаговых переменных могут выступать не только факторы, но

В качестве лаговых переменных могут выступать не только факторы, но

Выделяют два типа динамических моделей.

1. Модели, в которых лаговые значения переменных

Выделяют два типа динамических моделей.

1. Модели, в которых лаговые значения переменных

Этот уровень считается неизвестным и определяется с учётом информации, которой

Этот уровень считается неизвестным и определяется с учётом информации, которой

Модель (1) называют авторегрессионной моделью го порядка (англоязычное название ).

В

Модель (1) называют авторегрессионной моделью го порядка (англоязычное название ).

В

Коэффициент характеризует изменение признака в момент под воздействием своего увеличения на

Коэффициент характеризует изменение признака в момент под воздействием своего увеличения на

Поэтому оценки коэффициентов модели (1) определяются из следующей системы линей-ных

Поэтому оценки коэффициентов модели (1) определяются из следующей системы линей-ных

В системе (2) выборочные коэффициенты автокорреляции считаются извес-тными, а неизвестными

В системе (2) выборочные коэффициенты автокорреляции считаются извес-тными, а неизвестными

В частном случае, когда имеем модель первого порядка :

оценки коэффициентов

В частном случае, когда имеем модель первого порядка :

оценки коэффициентов

В качестве порядка модели можно рассматривать такое число , начи-ная

В качестве порядка модели можно рассматривать такое число , начи-ная

Модель скользящей средней порядка (величина определяет длительность "памяти" процесса) имеет вид:

т.е.

Модель скользящей средней порядка (величина определяет длительность "памяти" процесса) имеет вид:

т.е.

оценка коэффициента получается из решения квадратного уравнения

которые называют авторегрессионной моде-лью скользящей

оценка коэффициента получается из решения квадратного уравнения

которые называют авторегрессионной моде-лью скользящей

2. Модели с распределенным лагом.

Модели с распределенным лагом – это

2. Модели с распределенным лагом.

Модели с распределенным лагом – это

Эта модель позволяет определить вли-яние фактора на результат не только

Эта модель позволяет определить вли-яние фактора на результат не только

Коэффициент модели (4) называют краткосрочным мультипликатором, он ха-рактеризует среднее изменение

Коэффициент модели (4) называют краткосрочным мультипликатором, он ха-рактеризует среднее изменение

Для таких моделей вводят следующие показатели.

1. Весовые коэффициенты: . Если

Для таких моделей вводят следующие показатели.

1. Весовые коэффициенты: . Если

Если значение небольшое, то отно-сительно быстро реагирует на изменение фа-ктора

Если значение небольшое, то отно-сительно быстро реагирует на изменение фа-ктора

Модель с конечным числом лагов (4) можно оценить обычным МНК достаточно

Модель с конечным числом лагов (4) можно оценить обычным МНК достаточно

Следствием этого является нестабиль-ность оценок коэффициентов модели, сниже-ние их точности

Следствием этого является нестабиль-ность оценок коэффициентов модели, сниже-ние их точности

Рис. 1

Рис. 2

Рис. 1

Рис. 2

Тогда каждый коэффициент модели (4) можно выразить следующим образом:

…

Тогда каждый коэффициент модели (4) можно выразить следующим образом:

…

Подставляя эти соотношения в уравнение (4), после группировки слагаемых получим:

Введя в

Подставляя эти соотношения в уравнение (4), после группировки слагаемых получим:

Введя в

Коэффициенты модели (7) оцениваются обычным МНК, а затем по соотношениям (6)

Коэффициенты модели (7) оцениваются обычным МНК, а затем по соотношениям (6)

Другой подход для нахождения оценок коэффициентов предложил Койка для моде-лей

Другой подход для нахождения оценок коэффициентов предложил Койка для моде-лей

Модель (8) в этом случае будет иметь вид:

Для момента (

Модель (8) в этом случае будет иметь вид:

Для момента (

Уравнение (12) называют моделью Койка, и оно представляет собой модель

Уравнение (12) называют моделью Койка, и оно представляет собой модель

Переменную из правой части урав-нения (12), для которой нарушается предпо-сылка

Переменную из правой части урав-нения (12), для которой нарушается предпо-сылка

Затем оценивают регрессию с новой инструментальной переменной с помощью обычного

Затем оценивают регрессию с новой инструментальной переменной с помощью обычного

3. Метод адаптивных ожиданий и частичной корректировки.

Модель адаптивных ожиданий относят

3. Метод адаптивных ожиданий и частичной корректировки.

Модель адаптивных ожиданий относят

В общем виде модель адаптивных ожиданий записывается так

Здесь фактическое значение резуль-тирующего

В общем виде модель адаптивных ожиданий записывается так

Здесь фактическое значение резуль-тирующего

Параметр называют коэффициентом ожиданий.

Обычный МНК для оценивания коэф-фициентов модели (13)

Параметр называют коэффициентом ожиданий.

Обычный МНК для оценивания коэф-фициентов модели (13)

Для этого с помощью найденного параметра при переменной вначале определяется а

Для этого с помощью найденного параметра при переменной вначале определяется а

Примером может служить модель Линтнера: фактический объем прибыли оказывает влияние на

Примером может служить модель Линтнера: фактический объем прибыли оказывает влияние на

или

Из этого следует, что получается как среднее арифметическое взвешенное

или

Из этого следует, что получается как среднее арифметическое взвешенное

При 0 корректировки не происхо-дит совсем.

Уравнение (15) также можно преобра-зовать

При 0 корректировки не происхо-дит совсем.

Уравнение (15) также можно преобра-зовать

Обработка результатов пассивного эксперимента

Обработка результатов пассивного эксперимента Среднее арифметическое. Размах. Мода. Медиана. 7 класс

Среднее арифметическое. Размах. Мода. Медиана. 7 класс Тела вращения. Математический диктант

Тела вращения. Математический диктант Запусти рыбку в аквариум- интерактивная игра-тренажёр 1 класс

Запусти рыбку в аквариум- интерактивная игра-тренажёр 1 класс Делители и кратные. Математические диктанты

Делители и кратные. Математические диктанты Практическое применение решений уравнений. 9 класс

Практическое применение решений уравнений. 9 класс Второй и третий признаки равенства треугольников. (7 класс)

Второй и третий признаки равенства треугольников. (7 класс) Сложение и вычитание в пределах 10. Интерактивный тренажёр-раскраска

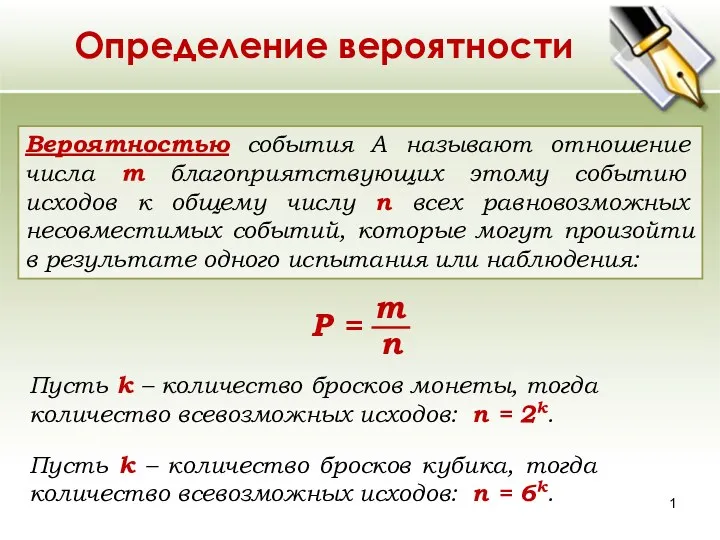

Сложение и вычитание в пределах 10. Интерактивный тренажёр-раскраска Определение вероятности

Определение вероятности Лист Мёбиуса

Лист Мёбиуса Теория вероятностей

Теория вероятностей Умножение числа 4 и на число 4, соответствующие случаи деления

Умножение числа 4 и на число 4, соответствующие случаи деления Урок по математике Скорость сближения и удаления

Урок по математике Скорость сближения и удаления Применение интегралов для решения физических задач

Применение интегралов для решения физических задач Дециметр

Дециметр Решаем задачи по математике. 1 класс

Решаем задачи по математике. 1 класс Презентация к уроку по математике на тему Сложение и вычитание величин по УМК Перспективная начальная школа

Презентация к уроку по математике на тему Сложение и вычитание величин по УМК Перспективная начальная школа Презентация Компоненты умножения. Решение задач. Закрепление

Презентация Компоненты умножения. Решение задач. Закрепление Решение уравнений, 6 класс

Решение уравнений, 6 класс Элементы линейной алгебры

Элементы линейной алгебры Часы

Часы Геометрическая фигура пирамида

Геометрическая фигура пирамида Интегрированные уроки как средство повышения мотивации при изучении математики

Интегрированные уроки как средство повышения мотивации при изучении математики Площадь прямоугольника

Площадь прямоугольника Уравнение. Умение решать и верно оформлять решение уравнений

Уравнение. Умение решать и верно оформлять решение уравнений Удивительный мир Симметрии

Удивительный мир Симметрии Скалярное произведение векторов

Скалярное произведение векторов Викторина по математике

Викторина по математике