- Эконометрики, как наука. Математические методы в экономике

Содержание

- 2. Список литературы Бигильдеева, Т. Б. Эконометрика: учебное пособие / Т. Б. Бигильдеева, Е. А. Постников .—

- 3. 1 www.moex.ru 2. www.gks.ru 3. www.rbc.ru 4. www.cbr.ru 5. www.skrin.ru 6. www.finam.ru …………………… Рекомендуемые сайты для

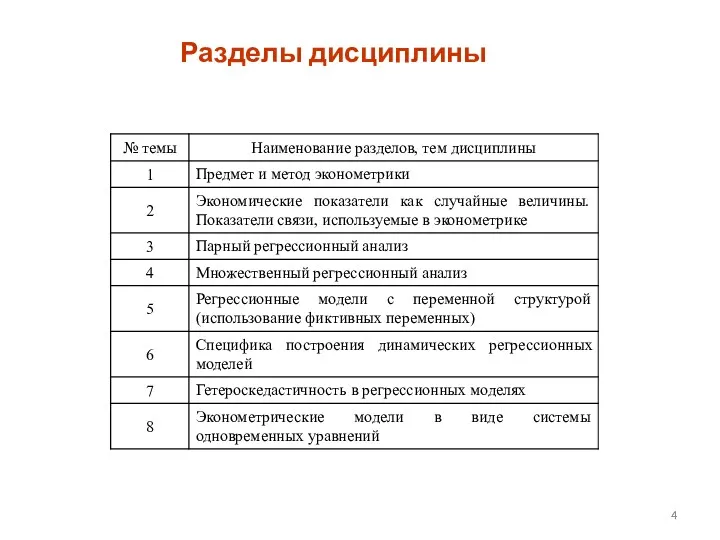

- 4. Разделы дисциплины

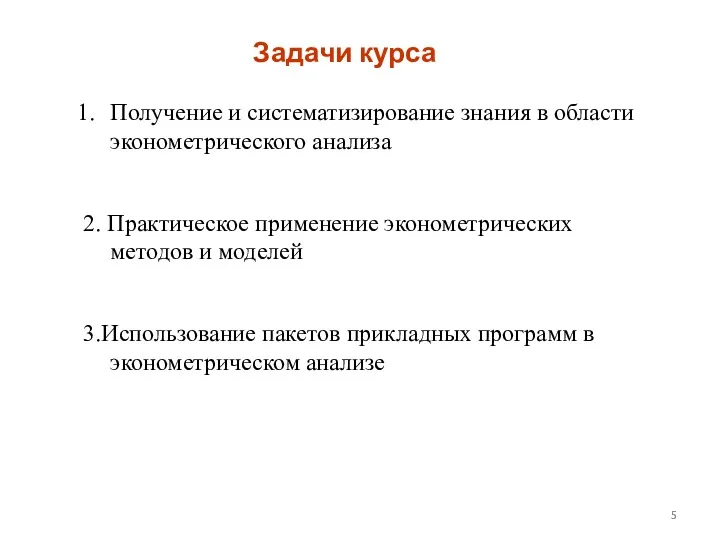

- 5. Задачи курса Получение и систематизирование знания в области эконометрического анализа 2. Практическое применение эконометрических методов и

- 6. Определение эконометрики Термин «эконометрика» был впервые введен бухгалтером П. Цьемпой (Австро-Венгрия, 1910 г.) («эконометрия» – у

- 7. Определение эконометрики Термин эконометрика впервые был введен Р. Фришем в 1926 году и в дословном переводе

- 8. Эконометрика как наука

- 9. Цели и задачи эконометрики Задача эконометрики состоит в выявлении связей между количественными характеристиками экономических объектов в

- 10. История эконометрических исследований Политическая арифметика. ( У. Петти, Ч. Давенант, Г. Кинг) Расчет национального дохода. У.

- 11. История эконометрических исследований 2. Статистическая теория. (Гальтон, К. Пирсон, Ф. Эджворт, Дж.Э. Юл, Г. Хукер) Связь

- 12. 3. Г. Мур «Законы заработной платы: эссе по статистической экономике». Анализ рынка труда. Проверка теории производительности

- 14. Гипотеза 2. Возникновение экономического цикла в рыночной экономике развитых стран обусловлено воздействием экзогенных факторов денежно-кредитного характера.

- 15. Гипотеза 3. Возникновение экономического цикла в современной экономике России обусловлено воздействием экзогенных факторов внешнеторгового характера. Полученный

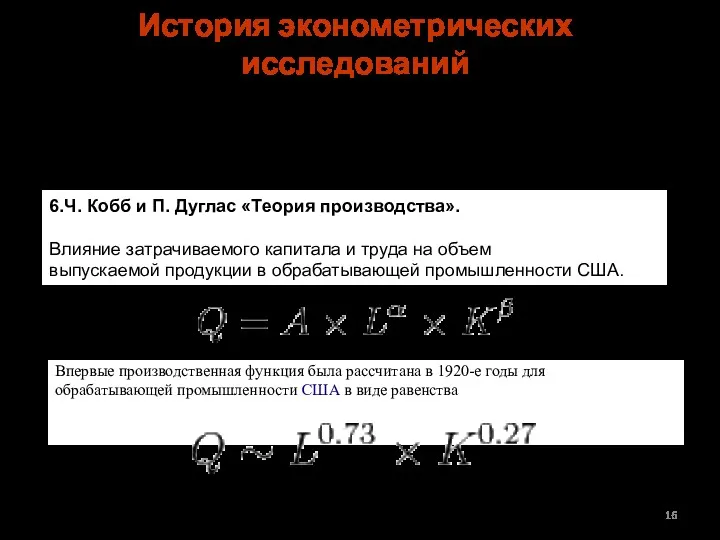

- 16. История эконометрических исследований 5. Макроэкономический анализ. Межотраслевой баланс В. В. Леонтьева. 6.Ч. Кобб и П. Дуглас

- 17. модели потребительского и сберегательного потребления; 2) модели взаимосвязи риска и доходности ценных бумаг; 3) модели предложения

- 18. Этапы эконометрического исследования

- 19. Этапы эконометрического исследования Подходы к формированию эконометрической модели «сверху вниз» «снизу вверх»

- 20. Спецификация модели Классификация переменных Определение. Эндогенной (зависимой) переменной называется такая переменная, значение которой формируется внутри модели

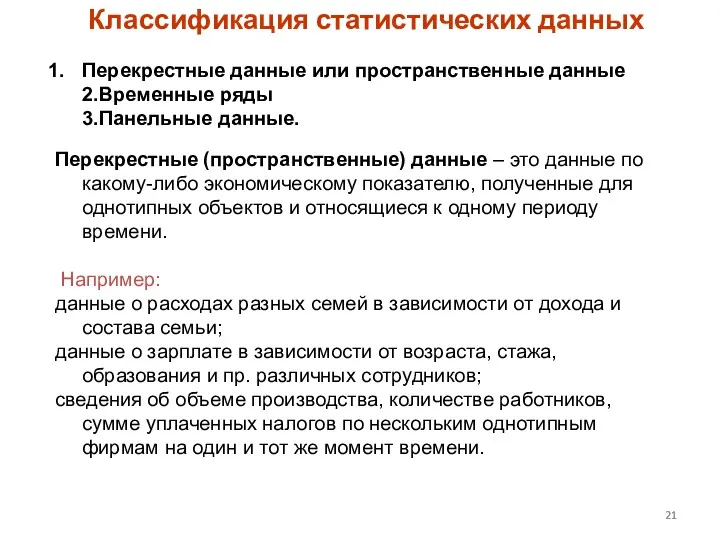

- 21. Перекрестные данные или пространственные данные 2.Временные ряды 3.Панельные данные. Перекрестные (пространственные) данные – это данные по

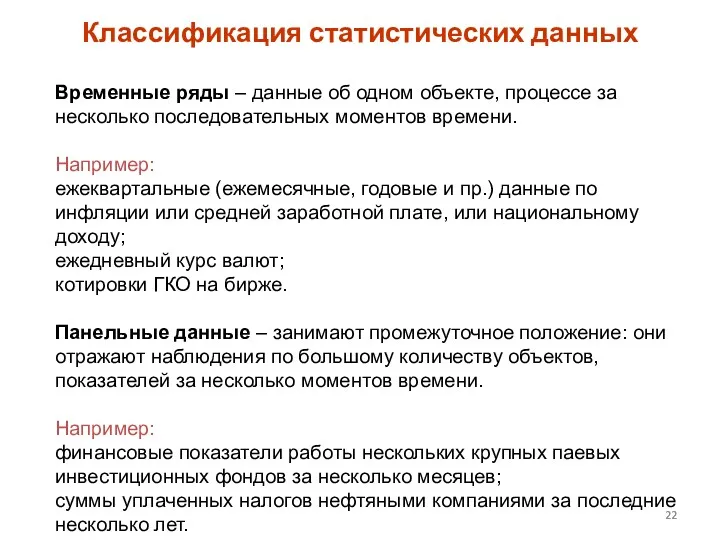

- 22. Временные ряды – данные об одном объекте, процессе за несколько последовательных моментов времени. Например: ежеквартальные (ежемесячные,

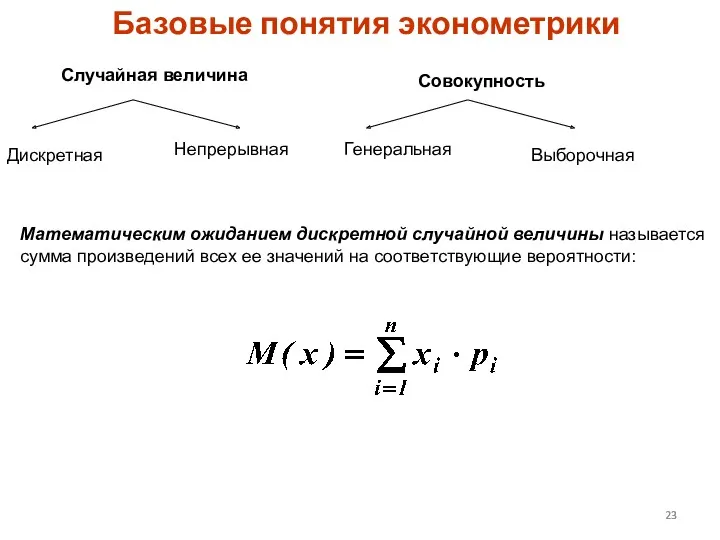

- 23. Базовые понятия эконометрики Случайная величина Дискретная Непрерывная Математическим ожиданием дискретной случайной величины называется сумма произведений всех

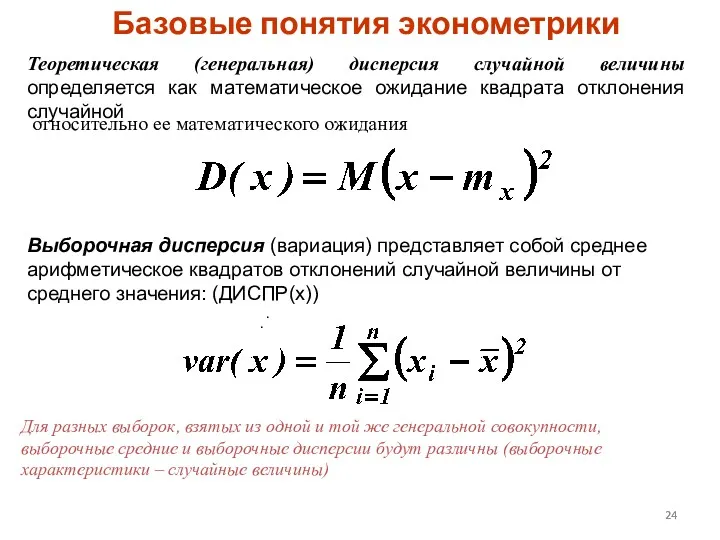

- 24. Базовые понятия эконометрики Теоретическая (генеральная) дисперсия случайной величины определяется как математическое ожидание квадрата отклонения случайной .

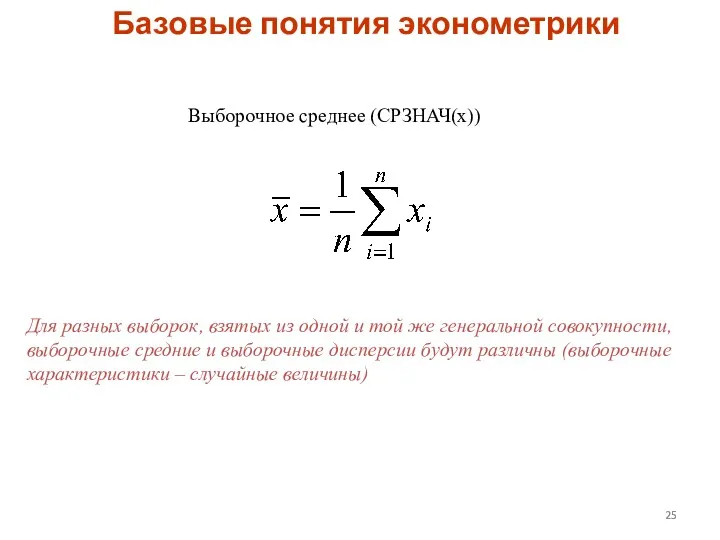

- 25. Базовые понятия эконометрики Выборочное среднее (СРЗНАЧ(х)) Для разных выборок, взятых из одной и той же генеральной

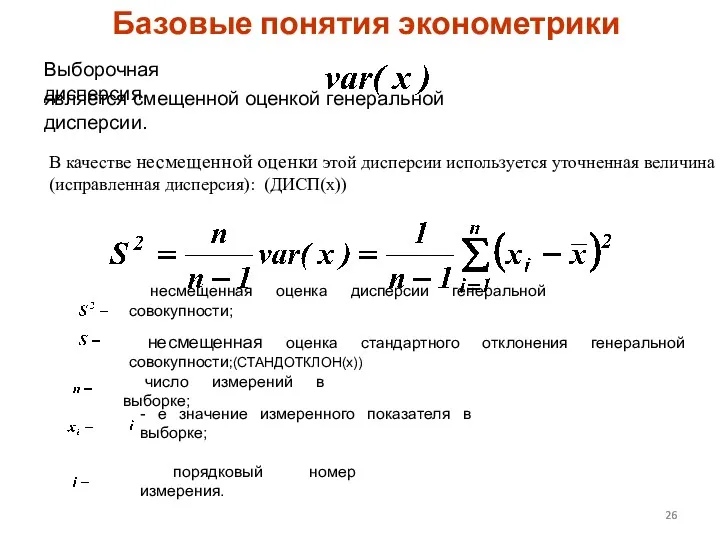

- 26. Выборочная дисперсия является смещенной оценкой генеральной дисперсии. Базовые понятия эконометрики В качестве несмещенной оценки этой дисперсии

- 27. Базовые понятия эконометрики Ковариация – абсолютный показатель связи двух показателей. Характеризует направление линейной связи двух показателей.

- 28. ЗАДАНИЕ 1 Произвести статистическую выборку 2 параметров экономического характера, объем выборки 10 единиц, с предполагаемой взаимосвязью

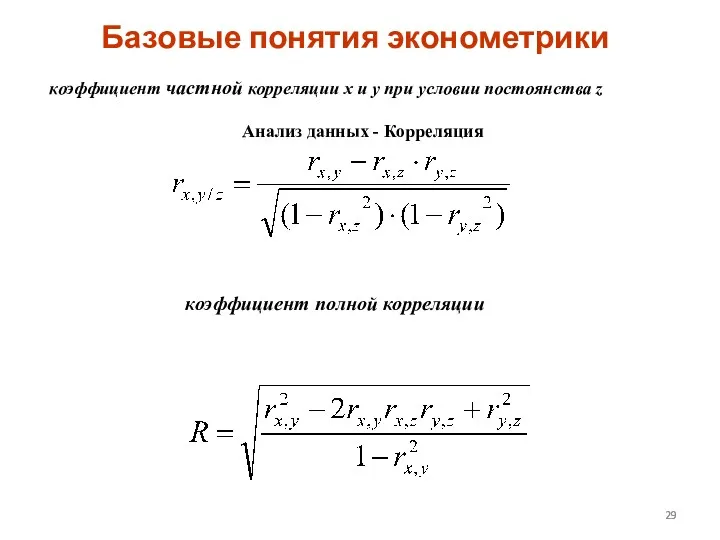

- 29. Базовые понятия эконометрики коэффициент частной корреляции x и y при условии постоянства z коэффициент полной корреляции

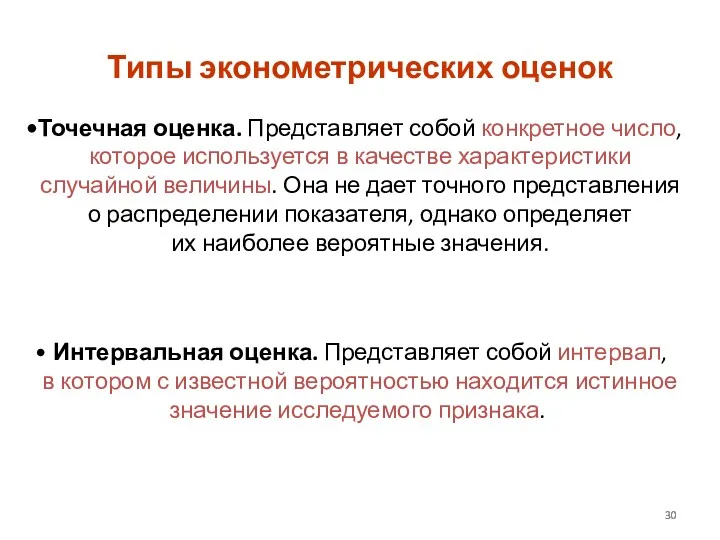

- 30. Типы эконометрических оценок Точечная оценка. Представляет собой конкретное число, которое используется в качестве характеристики случайной величины.

- 31. Точечная оценка Основных свойства точечных оценок: Несмещенность; Эффективность; Состоятельность; Достаточность

- 32. Точечное значение параметра называется несмещенным, если математическое ожидание значения оценки равно истинному значению параметра, (другими словами,

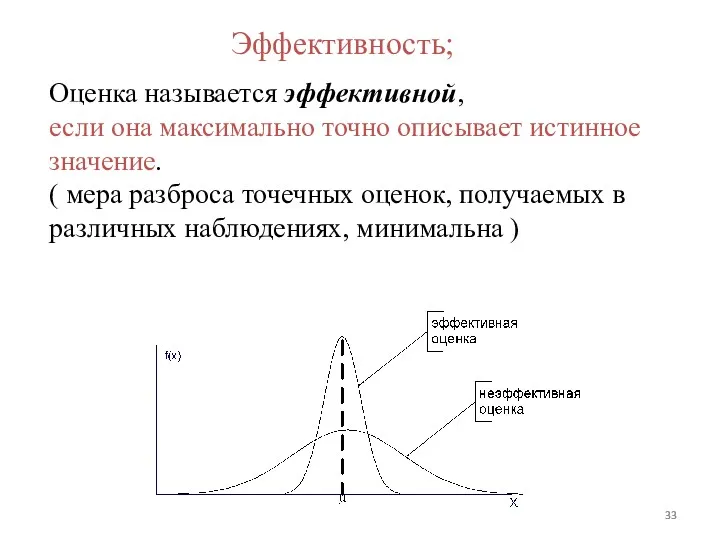

- 33. Оценка называется эффективной, если она максимально точно описывает истинное значение. ( мера разброса точечных оценок, получаемых

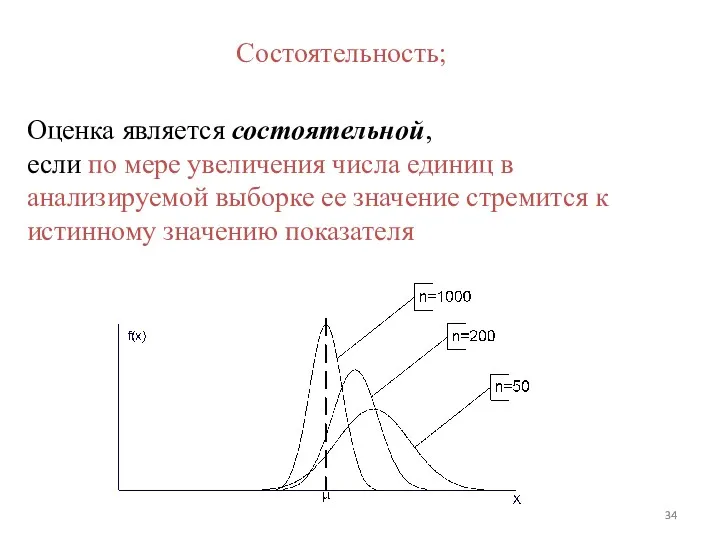

- 34. Оценка является состоятельной, если по мере увеличения числа единиц в анализируемой выборке ее значение стремится к

- 35. Под достаточностью понимают свойство точечной оценки, согласно которому для ее проведения используется максимум информации. Достаточность При

- 36. Интервальная оценка - интервал, в котором с известной вероятностью находится истинное значение исследуемого признака. Такой интервал

- 37. Интервальная оценка Стандартный уровень значимости (α=1-p) 0, 1 0, 05 0, 01

- 38. Интервальная оценка доверительный интервал – интервалов, в которых с известной вероятностью находится изучаемая переменная. Величина интервала

- 39. Проверка статистических гипотез Статистическая гипотеза - некоторое предположение о законе распределения случайной величины или о параметрах

- 40. Проверка статистических гипотез Статистический критерий — строгое математическое правило, по которому принимается или отвергается та или

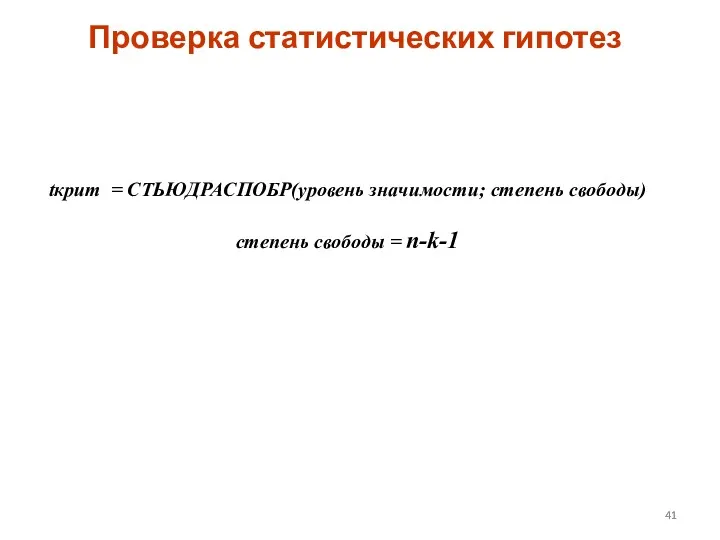

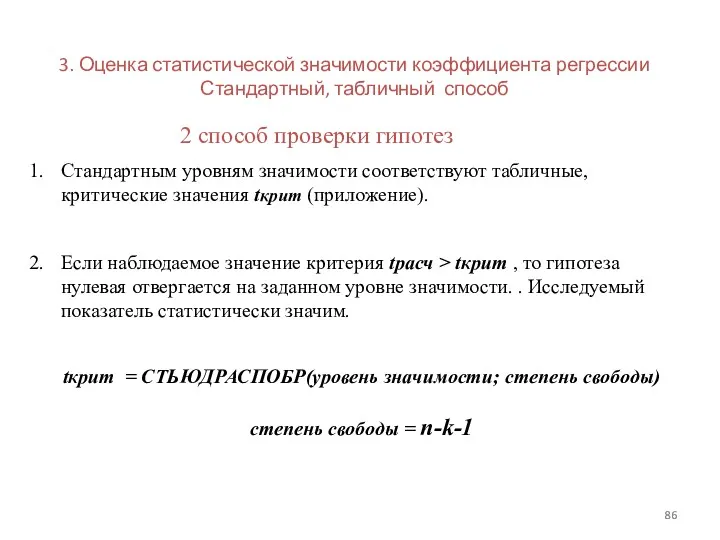

- 41. Проверка статистических гипотез tкрит = СТЬЮДРАСПОБР(уровень значимости; степень свободы) степень свободы = n-k-1

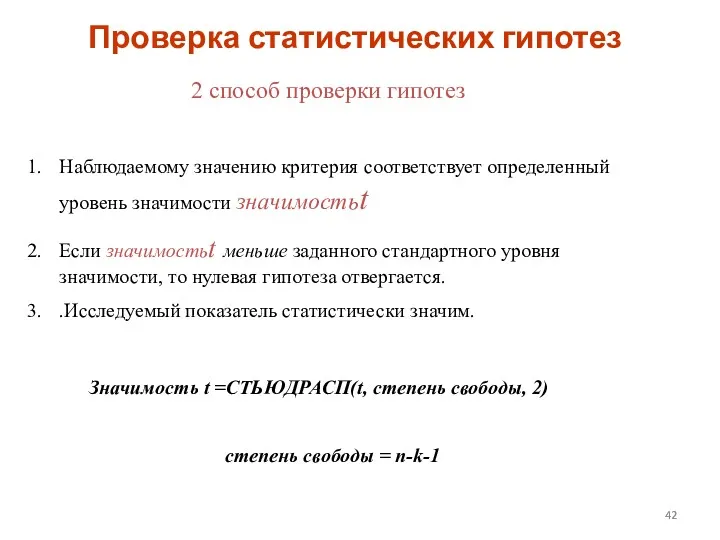

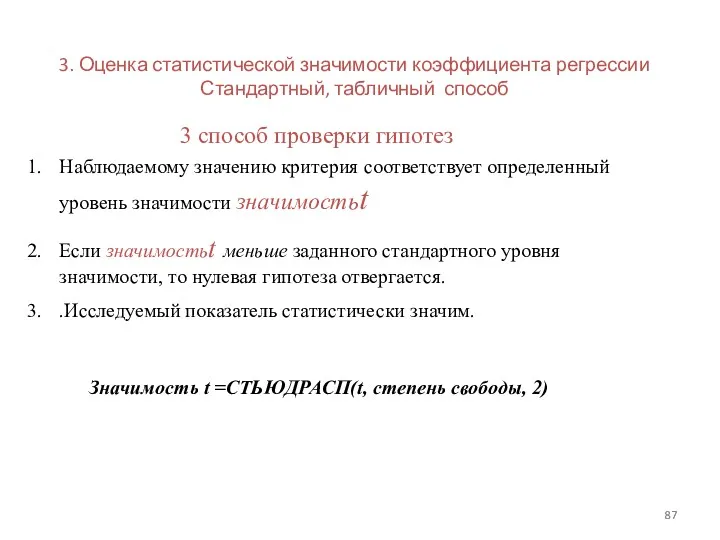

- 42. Проверка статистических гипотез Наблюдаемому значению критерия соответствует определенный уровень значимости значимостьt Если значимостьt меньше заданного стандартного

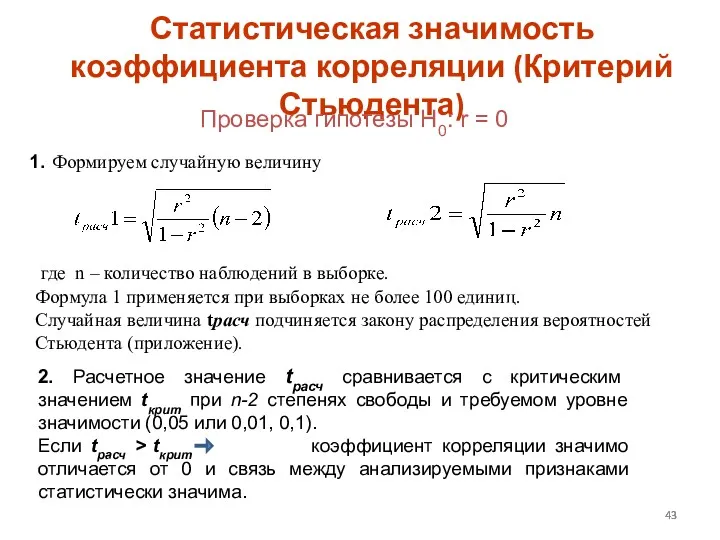

- 43. Статистическая значимость коэффициента корреляции (Критерий Стьюдента) Проверка гипотезы H0: r = 0 1. Формируем случайную величину

- 44. ЗАДАНИЕ 2 По ранее выбранным статистическим данным (задание 1) определить статистическую значимость полученного коэффициента корреляции для

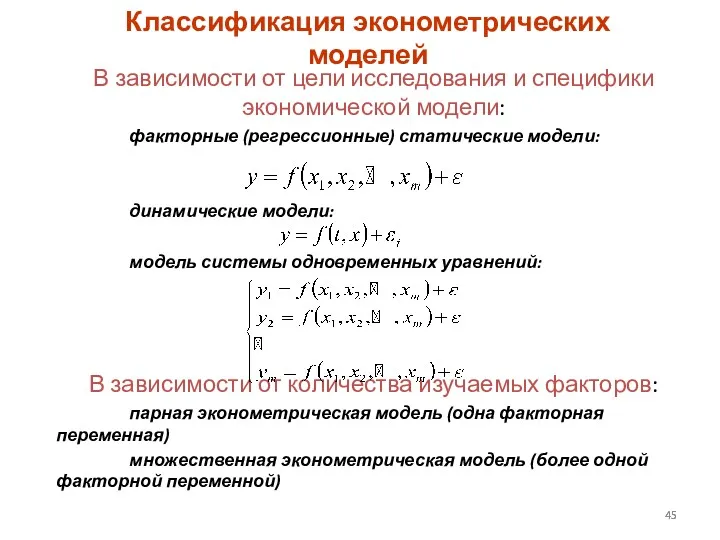

- 45. Классификация эконометрических моделей В зависимости от цели исследования и специфики экономической модели: факторные (регрессионные) статические модели:

- 46. Регрессионная модель – это эконометрическая модель, описывающая зависимость между двумя факторами. Уравнение линейной регрессии где a0

- 47. Методы определения коэффициентов регрессии

- 48. Математические методы Смысл математических методов можно определить как решение задачи минимизации функционала F, формируемого на основе

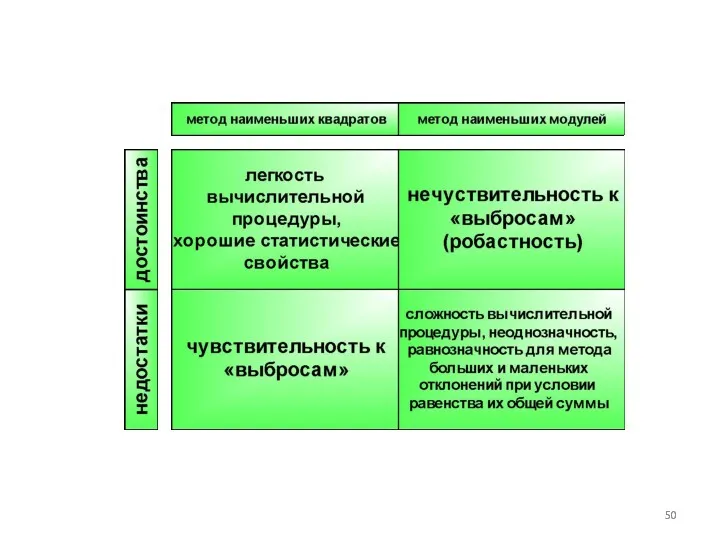

- 49. Наиболее распространены два вида функции g(): Математические методы метод наименьших квадратов (МНК) методе наименьших модулей (МНМ)

- 51. Для совмещения достоинств этих методов разработана более сложная кусочно заданная : где с – параметр, показывающий

- 52. Метод наименьших квадратов Условия применения (предпосылки) МНК (теорема Гаусса – Маркова). Для получения по МНК наилучших

- 53. Условия применения (предпосылки) МНК (теорема Гаусса – Маркова). Для получения по МНК наилучших результатов (при этом

- 54. Метод наименьших квадратов Математическое ожидание случайного отклонения равно 0 для всех наблюдений: M(ε)=0 2.Дисперсия случайных отклонений

- 55. Условия применения (предпосылки) МНК (теорема Гаусса – Маркова). Для получения по МНК наилучших результатов (при этом

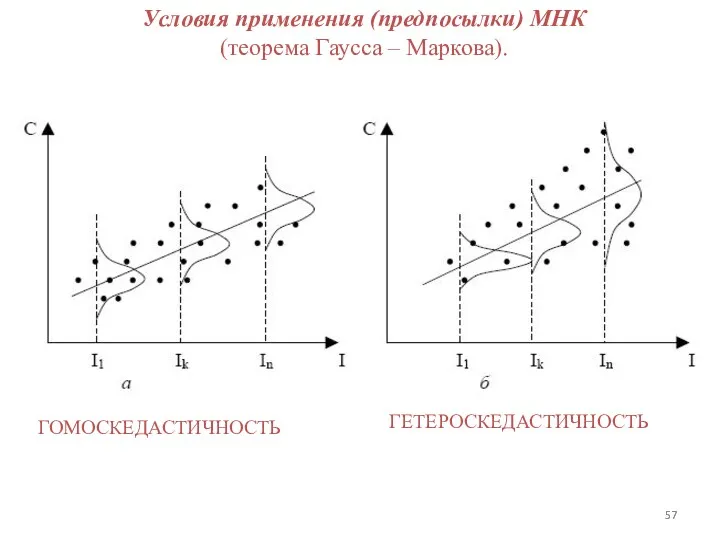

- 56. Условия применения (предпосылки) МНК (теорема Гаусса – Маркова). 2. Дисперсия случайных отклонений постоянна: для всех наблюдений

- 57. Условия применения (предпосылки) МНК (теорема Гаусса – Маркова). ГОМОСКЕДАСТИЧНОСТЬ ГЕТЕРОСКЕДАСТИЧНОСТЬ

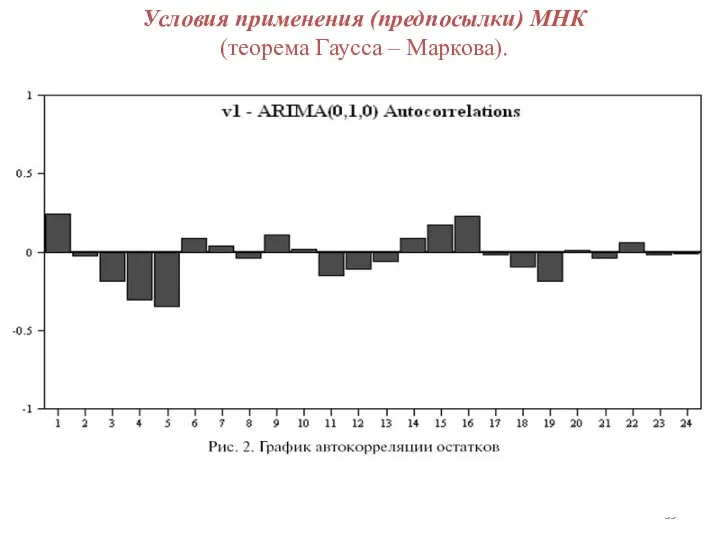

- 58. Условия применения (предпосылки) МНК (теорема Гаусса – Маркова). 3. Случайные отклонения независимы друг от друга: Некоррелированность

- 59. Условия применения (предпосылки) МНК (теорема Гаусса – Маркова).

- 60. Условия применения (предпосылки) МНК (теорема Гаусса – Маркова). 4. Модель линейна относительно параметров теорема Гаусса –

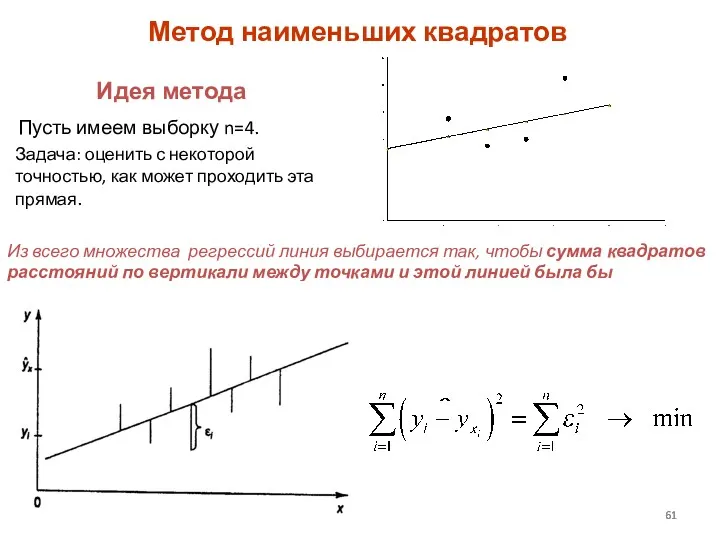

- 61. Метод наименьших квадратов Идея метода Пусть имеем выборку n=4. Задача: оценить с некоторой точностью, как может

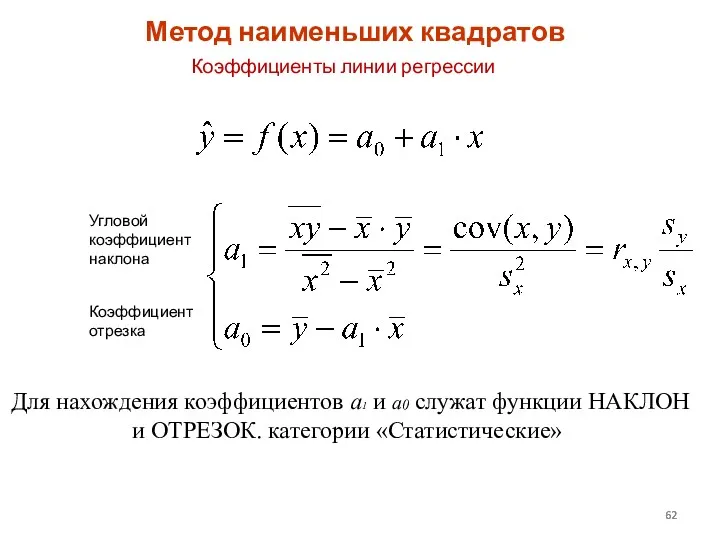

- 62. Коэффициенты линии регрессии Метод наименьших квадратов Угловой коэффициент наклона Коэффициент отрезка Для нахождения коэффициентов а1 и

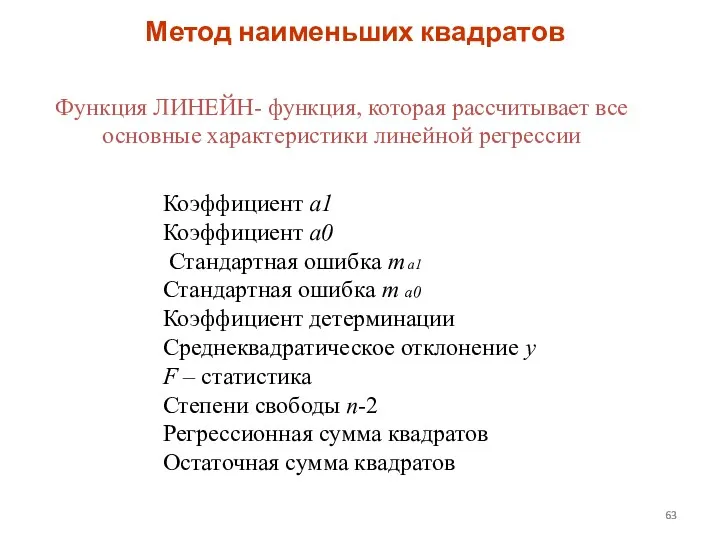

- 63. Метод наименьших квадратов Функция ЛИНЕЙН- функция, которая рассчитывает все основные характеристики линейной регрессии Коэффициент а1 Коэффициент

- 64. ЗАДАНИЕ 3 По выбранным самостоятельно статистическим данным с помощью функции ЛИНЕЙН () построить и графически отобразить

- 65. Важно, чтобы регрессионная сумма (объясненная регрессией) была намного больше остаточной (не объясненная регрессией, вызванная случайными факторами).

- 66. Пример применения МНК X-стаж работы сотрудника; Y- часовая оплата труда. Модель: Y=a0+a1X+e Σxi=210; Σyi=146.42; Σxi2=2870; Σxiyi=1897.66

- 67. Графическое отображение результатов Пример применения МНК

- 68. Нелинейная регрессия. алгоритм применим только в случае монотонной зависимости между факторами. Упорядочивание исходных данных по величине

- 69. Нелинейная регрессия.

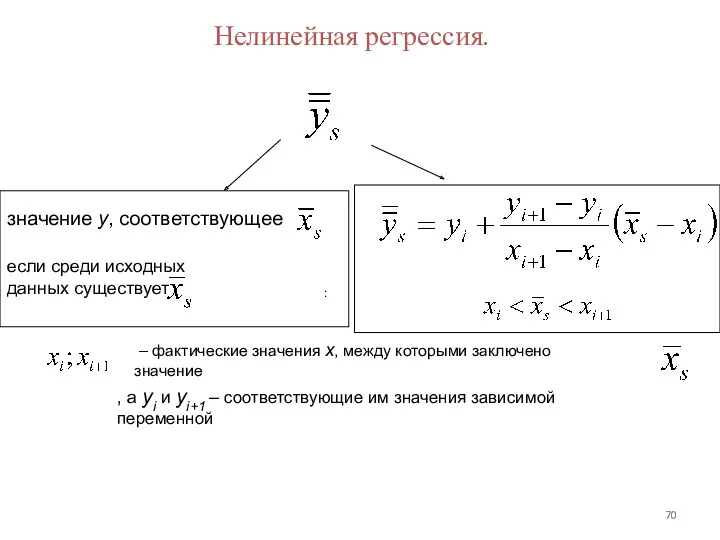

- 70. : Нелинейная регрессия. значение y, соответствующее если среди исходных данных существует – фактические значения x, между

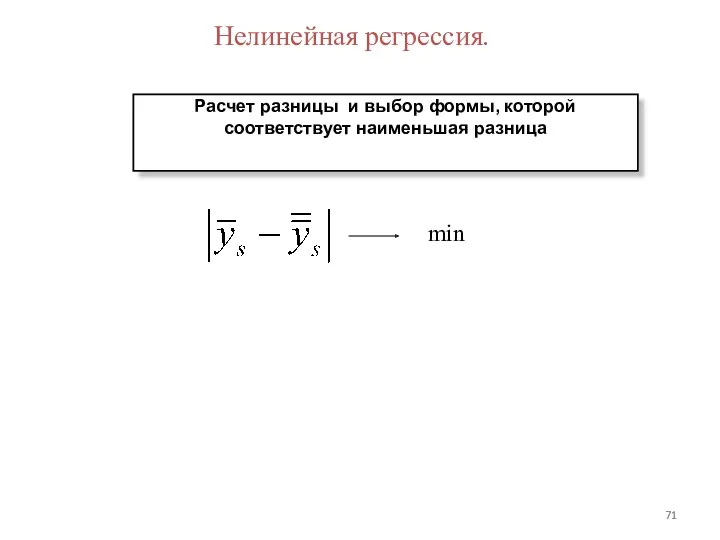

- 71. Нелинейная регрессия. Расчет разницы и выбор формы, которой соответствует наименьшая разница min

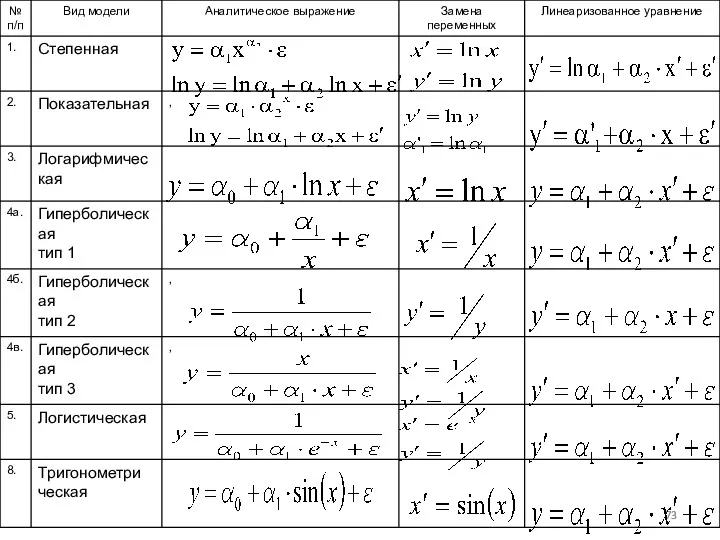

- 72. Расчет параметров нелинейных регрессионных моделей Основное требование – уравнение регрессии должно быть либо линейно относительно параметров,

- 75. 0 α2 > 1 1. 0 2. α2 > 1

- 77. Оценка качества парных регрессионных моделей

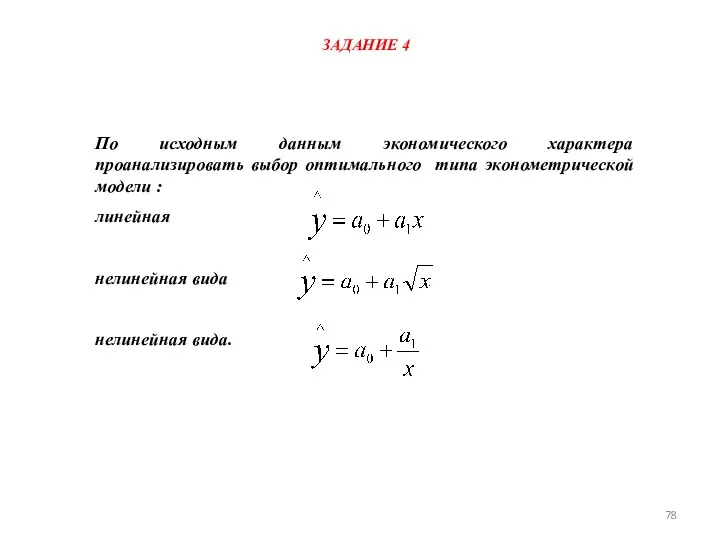

- 78. ЗАДАНИЕ 4 По исходным данным экономического характера проанализировать выбор оптимального типа эконометрической модели : линейная нелинейная

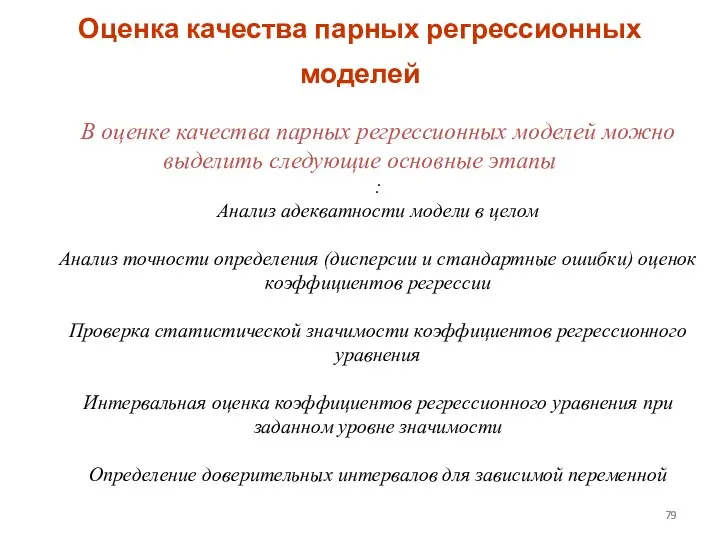

- 79. В оценке качества парных регрессионных моделей можно выделить следующие основные этапы : Анализ адекватности модели в

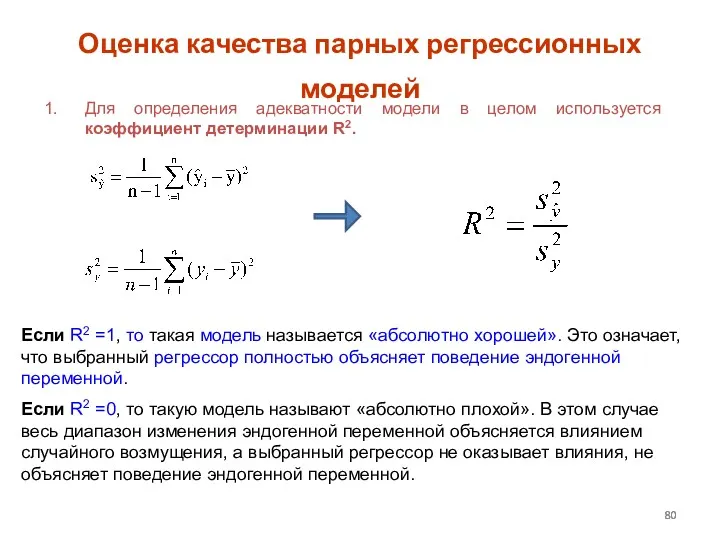

- 80. Оценка качества парных регрессионных моделей Для определения адекватности модели в целом используется коэффициент детерминации R2. Если

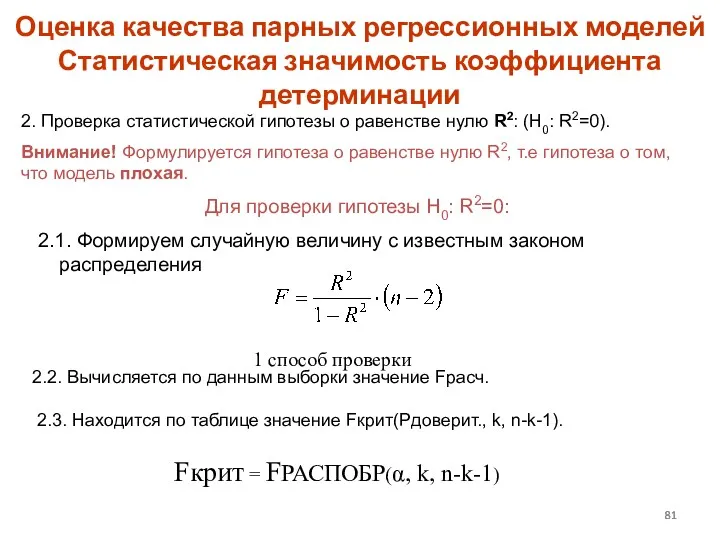

- 81. 2. Проверка статистической гипотезы о равенстве нулю R2: (H0: R2=0). Внимание! Формулируется гипотеза о равенстве нулю

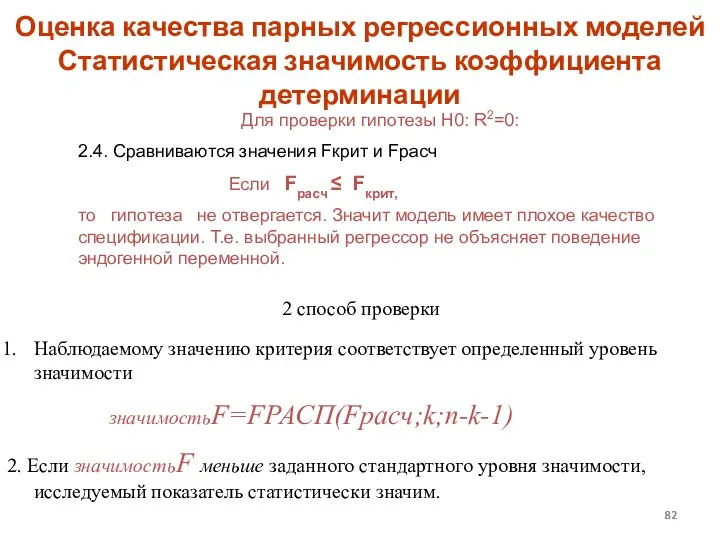

- 82. Для проверки гипотезы H0: R2=0: 2.4. Сравниваются значения Fкрит и Fрасч Если Fрасч ≤ Fкрит, то

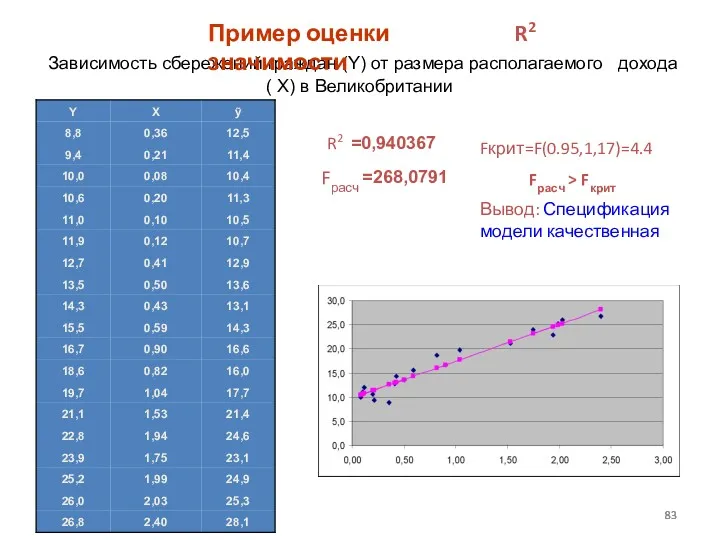

- 83. Зависимость сбережений граждан (Y) от размера располагаемого дохода ( X) в Великобритании Fкрит=F(0.95,1,17)=4.4 Fрасч > Fкрит

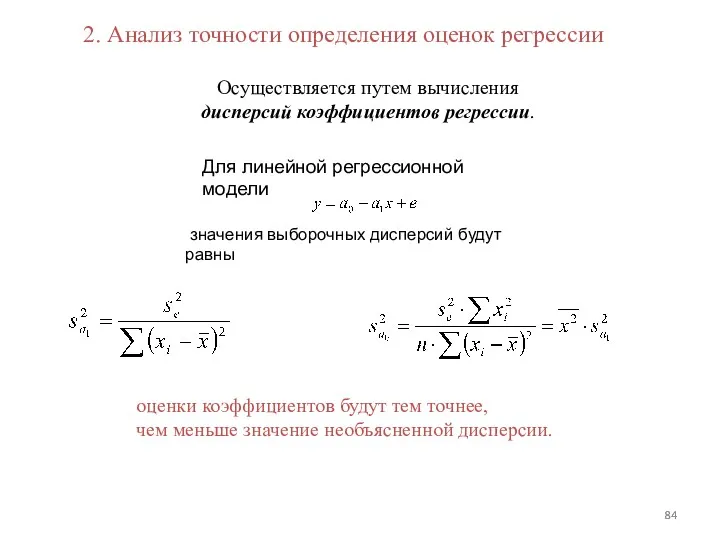

- 84. 2. Анализ точности определения оценок регрессии Осуществляется путем вычисления дисперсий коэффициентов регрессии. Для линейной регрессионной модели

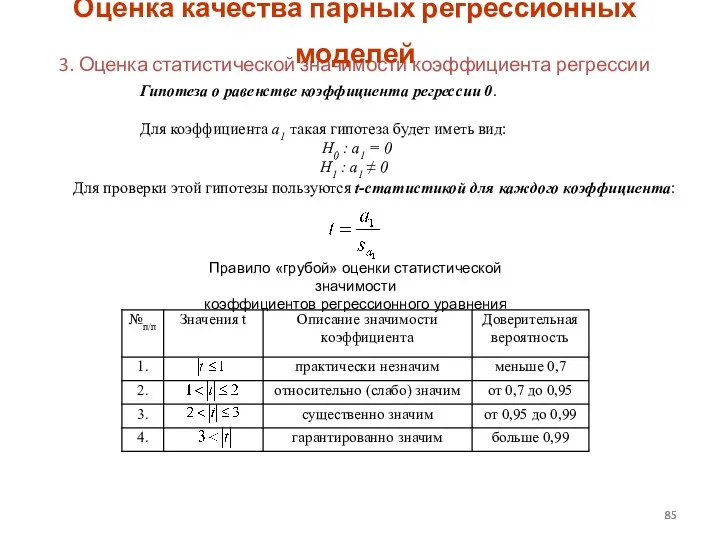

- 85. 3. Оценка статистической значимости коэффициента регрессии Гипотеза о равенстве коэффициента регрессии 0. Для коэффициента a1 такая

- 86. 3. Оценка статистической значимости коэффициента регрессии Стандартный, табличный способ 2 способ проверки гипотез Стандартным уровням значимости

- 87. Наблюдаемому значению критерия соответствует определенный уровень значимости значимостьt Если значимостьt меньше заданного стандартного уровня значимости, то

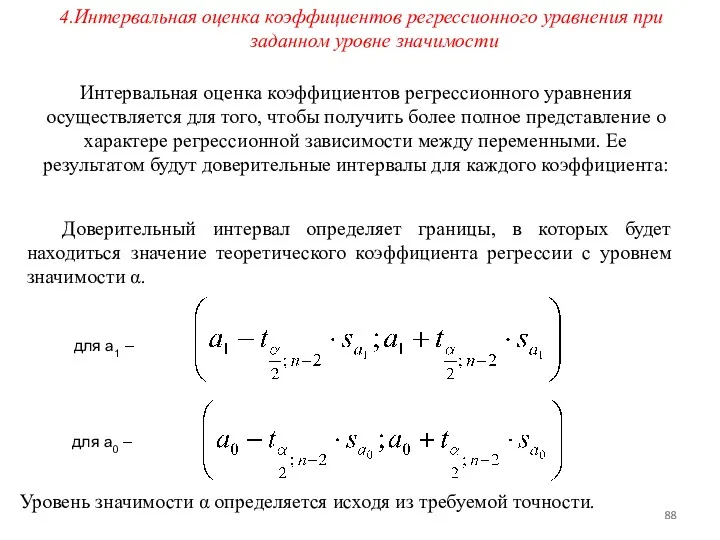

- 88. 4.Интервальная оценка коэффициентов регрессионного уравнения при заданном уровне значимости Интервальная оценка коэффициентов регрессионного уравнения осуществляется для

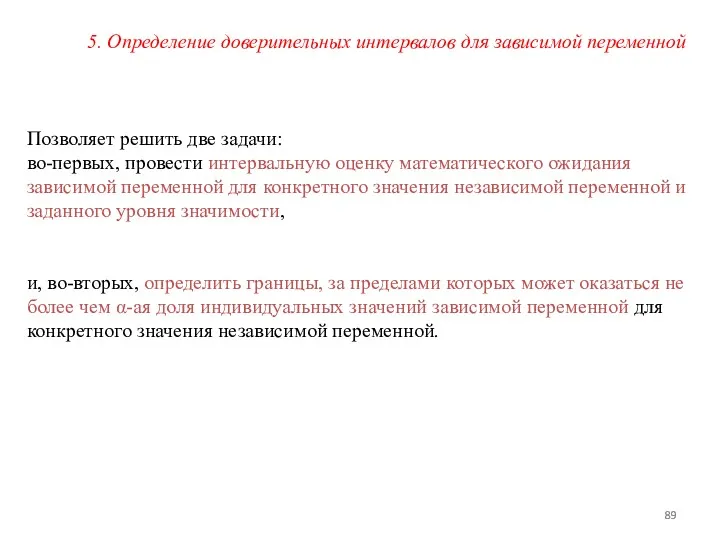

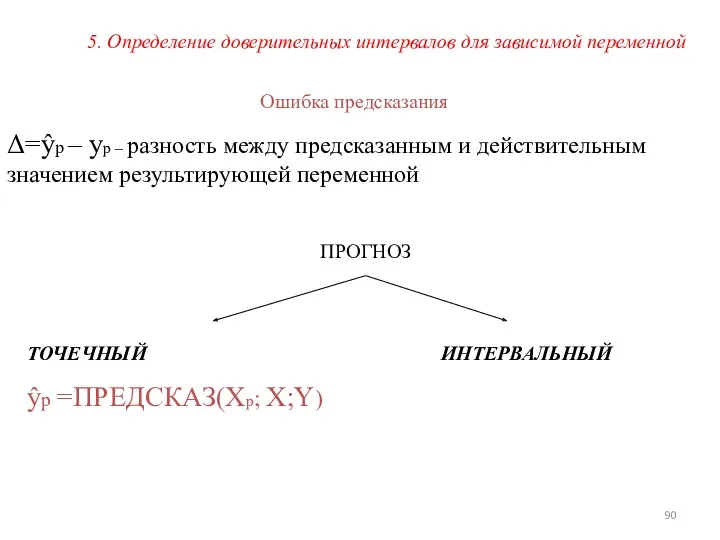

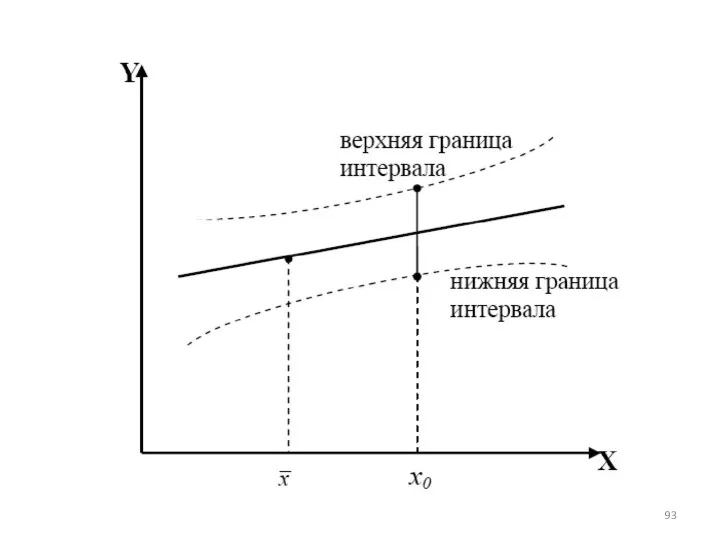

- 89. 5. Определение доверительных интервалов для зависимой переменной Позволяет решить две задачи: во-первых, провести интервальную оценку математического

- 90. Ошибка предсказания Δ=ŷp – yp – разность между предсказанным и действительным значением результирующей переменной ПРОГНОЗ ТОЧЕЧНЫЙ

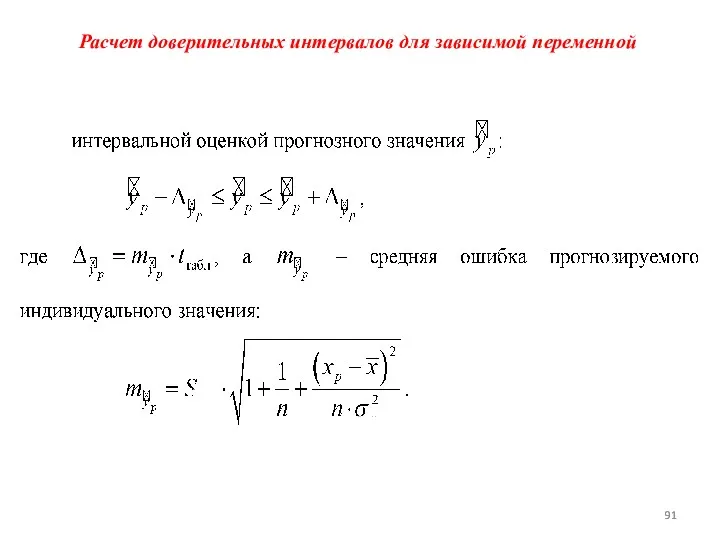

- 91. Расчет доверительных интервалов для зависимой переменной

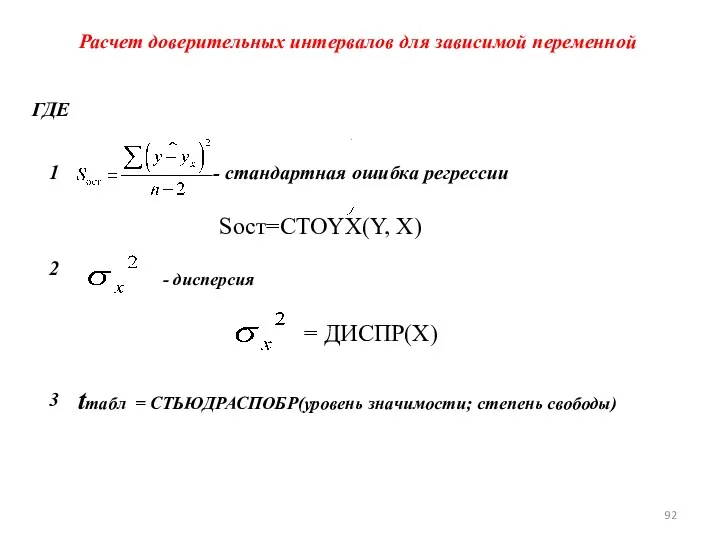

- 92. Расчет доверительных интервалов для зависимой переменной ГДЕ 1 - стандартная ошибка регрессии Sост=CTOYX(Y, X) 2 -

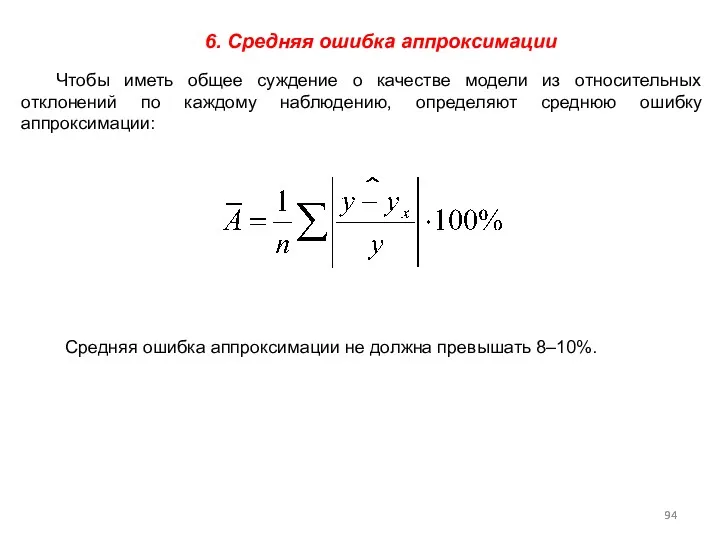

- 94. Чтобы иметь общее суждение о качестве модели из относительных отклонений по каждому наблюдению, определяют среднюю ошибку

- 95. ЗАДАНИЕ 5 По выбранным статистическим данным с помощью функции ЛИНЕЙН () построить и графически отобразить линейную

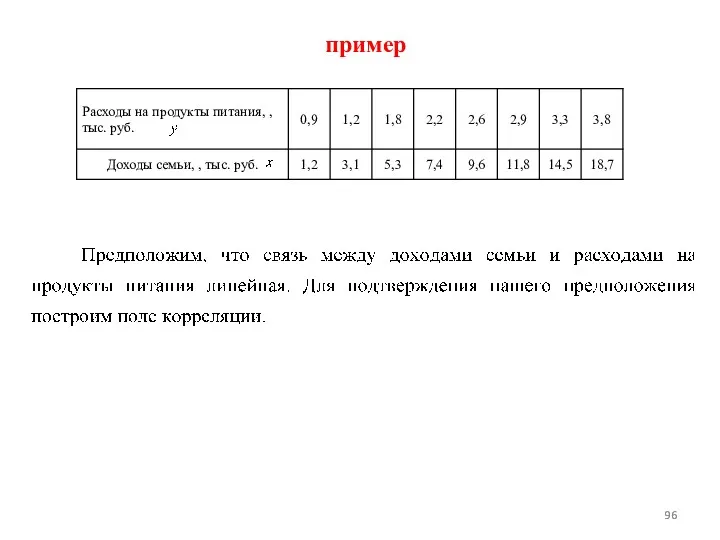

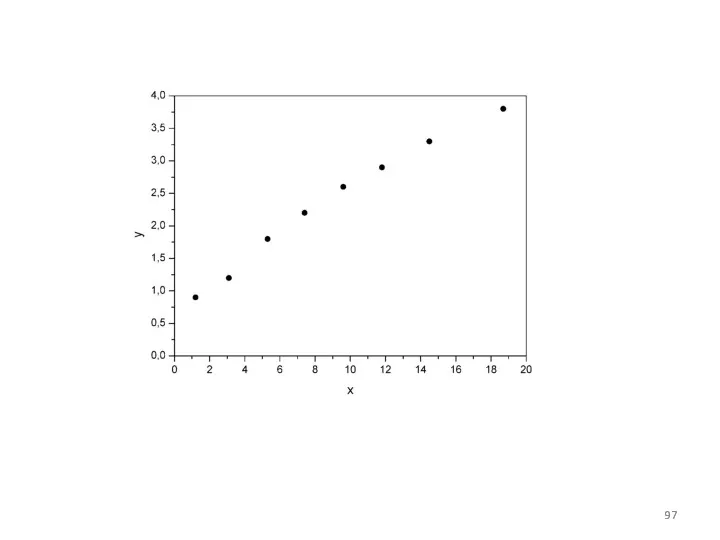

- 96. пример

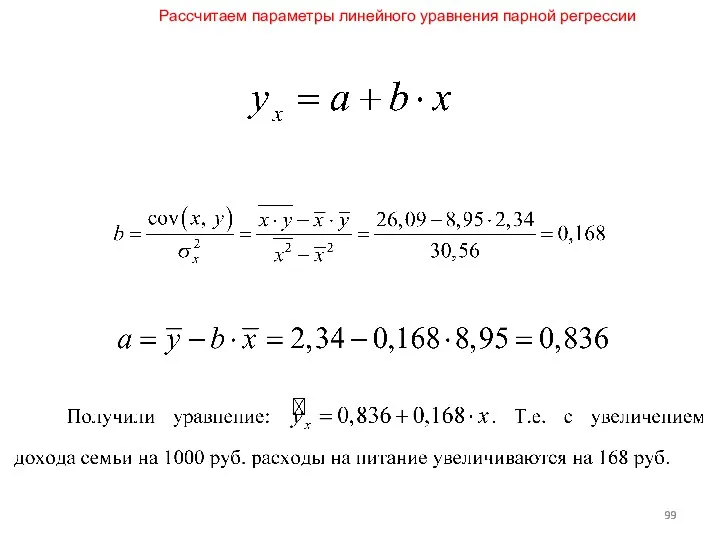

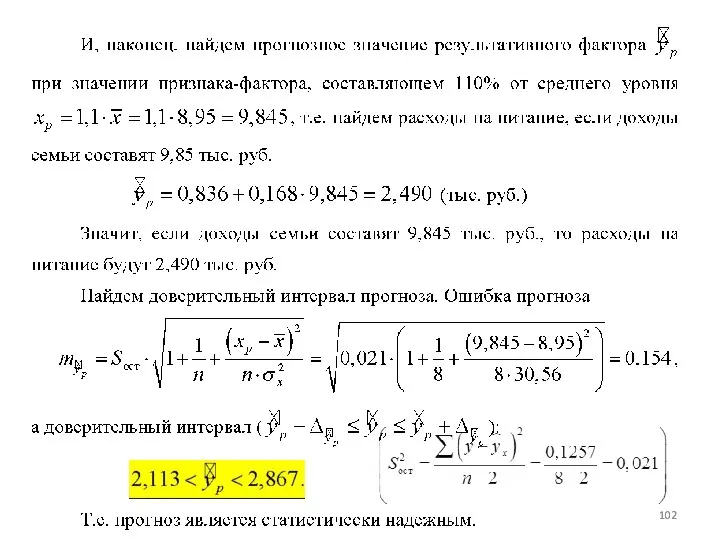

- 99. Рассчитаем параметры линейного уравнения парной регрессии

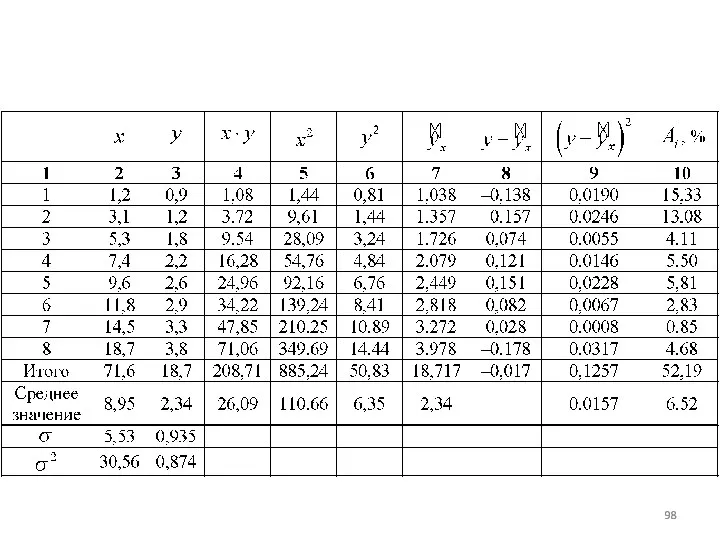

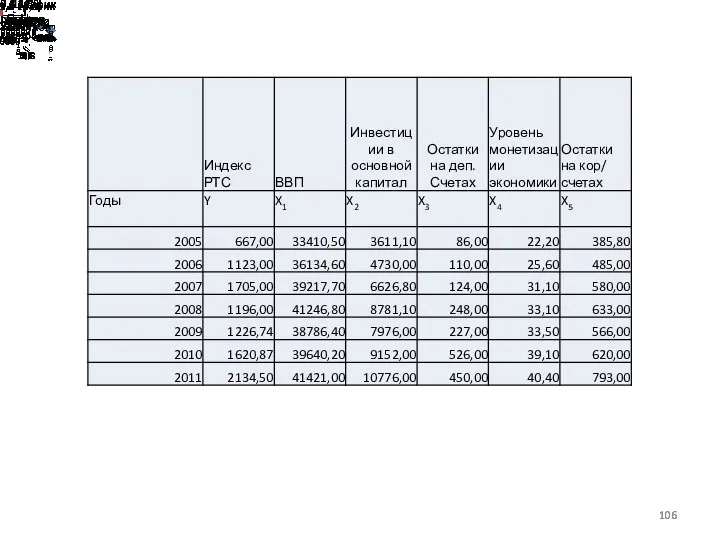

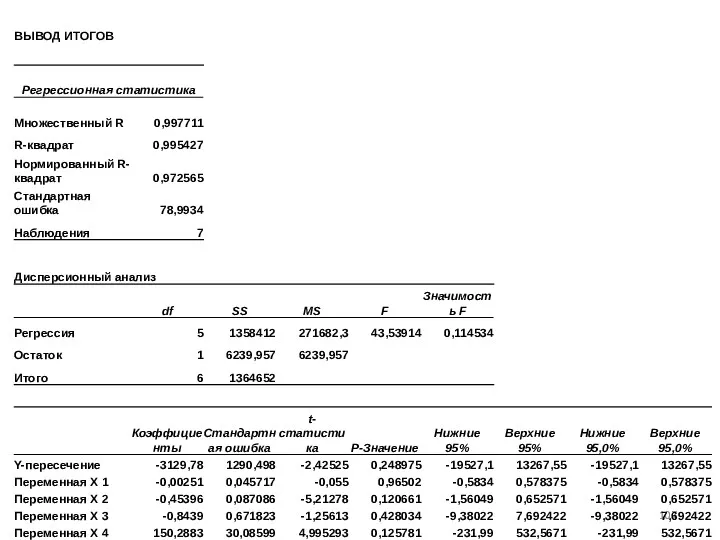

- 104. По данным проведенного опроса восьми групп семей известны данные связи расходов населения на продукты питания с

- 105. Пакет EXCEL (офис 2003) Excel Сервис Анализ данных 4. Регрессия Надстройки

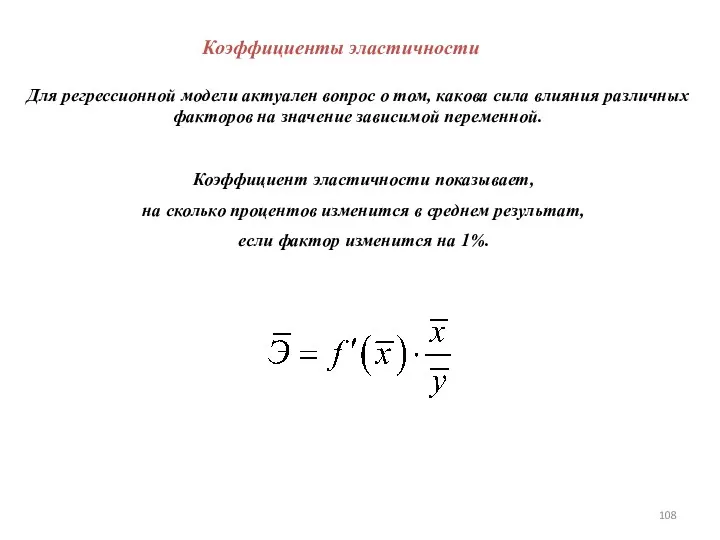

- 108. Коэффициенты эластичности Для регрессионной модели актуален вопрос о том, какова сила влияния различных факторов на значение

- 109. Вид функции Средний коэффициент эластичности,

- 110. ЗАДАНИЕ 6 По исходным данным экономического характера построить с помощью инструмента Регрессия пакета «Анализ данных» регрессионную

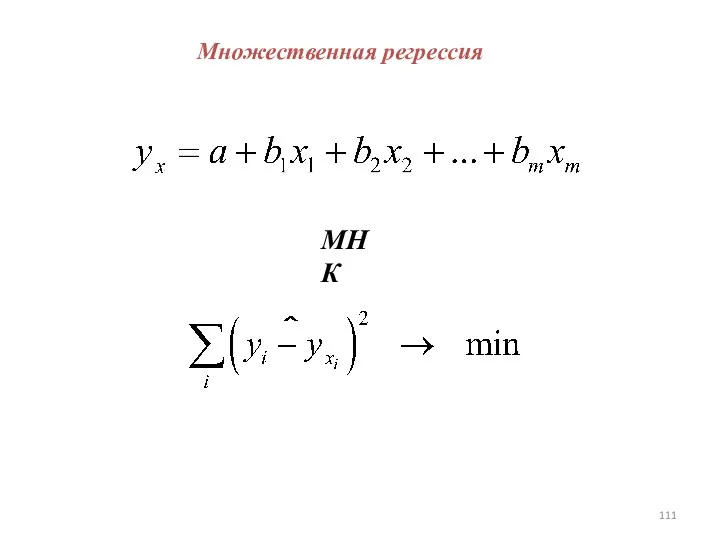

- 111. Множественная регрессия МНК

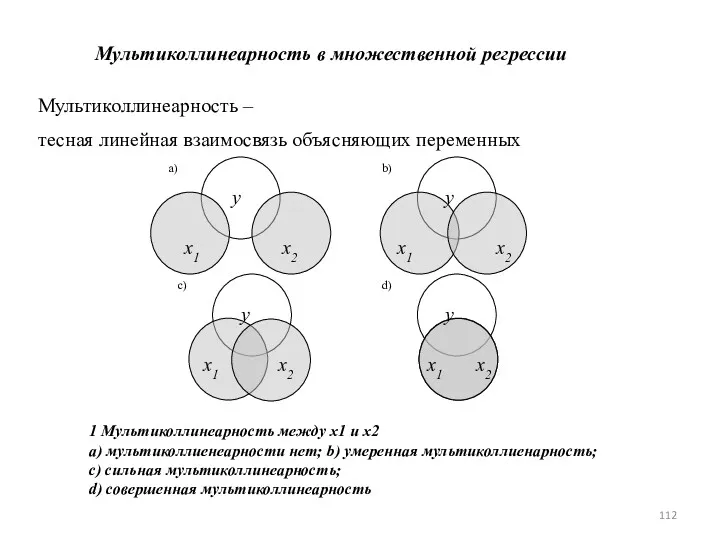

- 112. Мультиколлинеарность в множественной регрессии Мультиколлинеарность – тесная линейная взаимосвязь объясняющих переменных 1 Мультиколлинеарность между x1 и

- 113. Последствия мультиколлинеарности: высокие значения дисперсии оценок коэффициентов и ухудшение точности их интервальных оценок чувствительность оценок коэффициентов

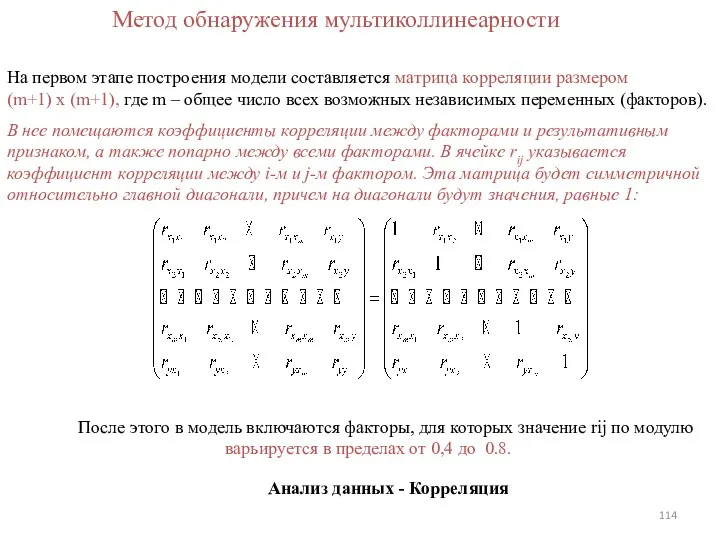

- 114. Метод обнаружения мультиколлинеарности На первом этапе построения модели составляется матрица корреляции размером (m+1) x (m+1), где

- 115. Методы устранения мультиколлинеарности: исключение коррелированных переменных из модели проведение нового наблюдения изменение спецификации модели использование предварительной

- 116. ЗАДАНИЕ 7 Сделать статистическую выборку 2 факторов и результирующего признака экономического характера. С помощью инструмента «Корреляция»

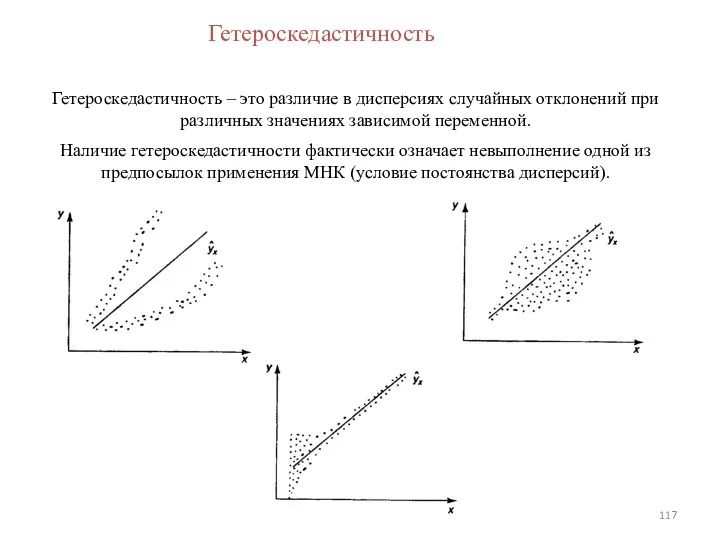

- 117. Гетероскедастичность – это различие в дисперсиях случайных отклонений при различных значениях зависимой переменной. Наличие гетероскедастичности фактически

- 118. Гетероскедастичность Последствия гетероскедастичности: неэффективность оценок признание статистической значимости незначимых переменных сужение доверительных интервалов относительно их действительных

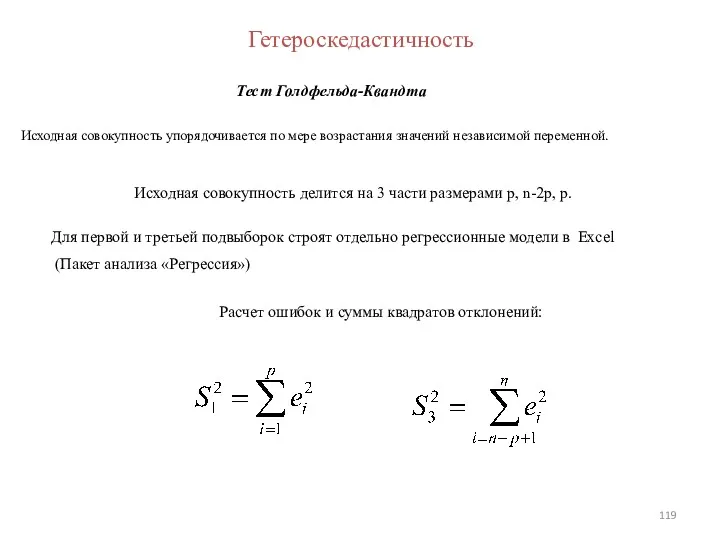

- 119. Гетероскедастичность Тест Голдфельда-Квандта Исходная совокупность упорядочивается по мере возрастания значений независимой переменной. Исходная совокупность делится на

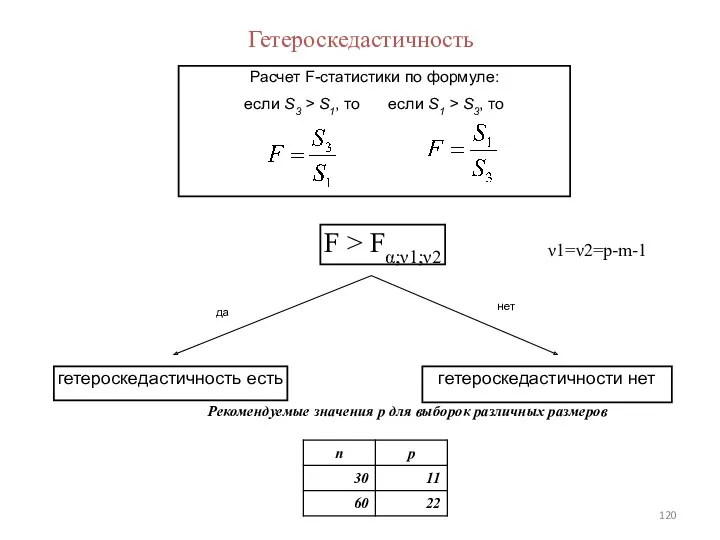

- 120. Гетероскедастичность F > Fα;ν1;ν2 Расчет F-статистики по формуле: если S3 > S1, то если S1 >

- 121. ЗАДАНИЕ 8 Проверить гипотезу об отсутствии гетероскедастичности для построенной модели множественной регрессии (тест Г-К).

- 122. Автокорреляция Автокорреляция остатков означает наличие корреляции между остатками текущих и предыдущих (последующих) наблюдений Вообще под автокорреляцией

- 123. Автокорреляция Отсутствие автокорреляции Методы обнаружения автокорреляции: графический метод метод рядов критерий Дарбина-Уотсона

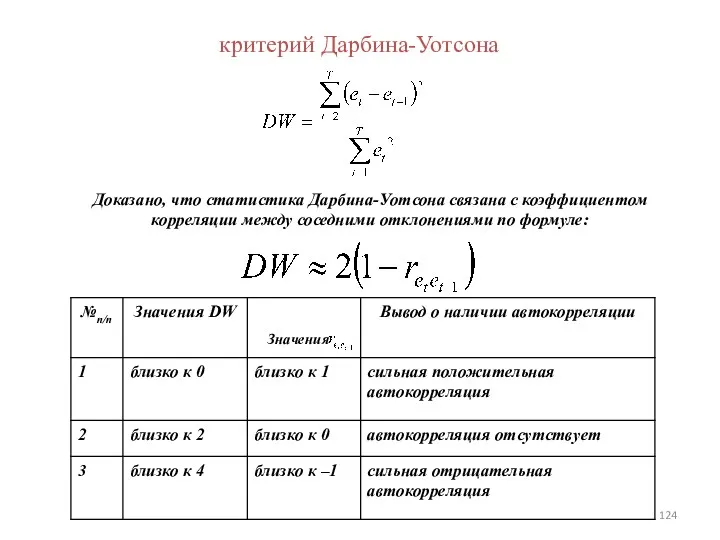

- 124. критерий Дарбина-Уотсона Доказано, что статистика Дарбина-Уотсона связана с коэффициентом корреляции между соседними отклонениями по формуле: Значения

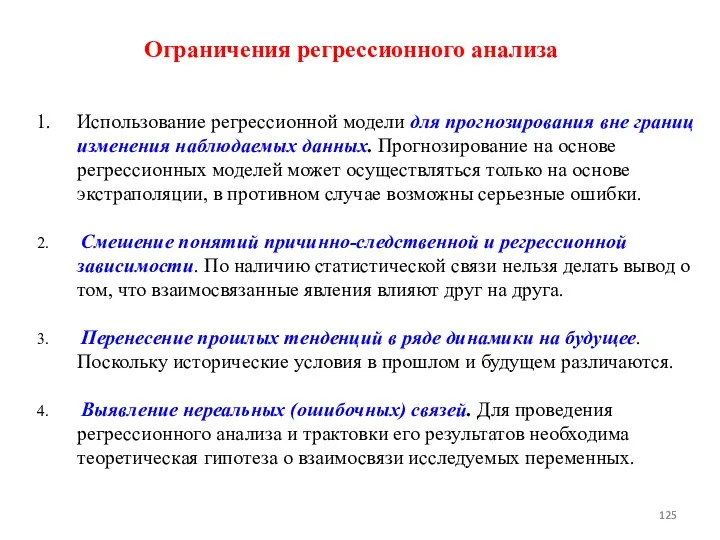

- 125. Использование регрессионной модели для прогнозирования вне границ изменения наблюдаемых данных. Прогнозирование на основе регрессионных моделей может

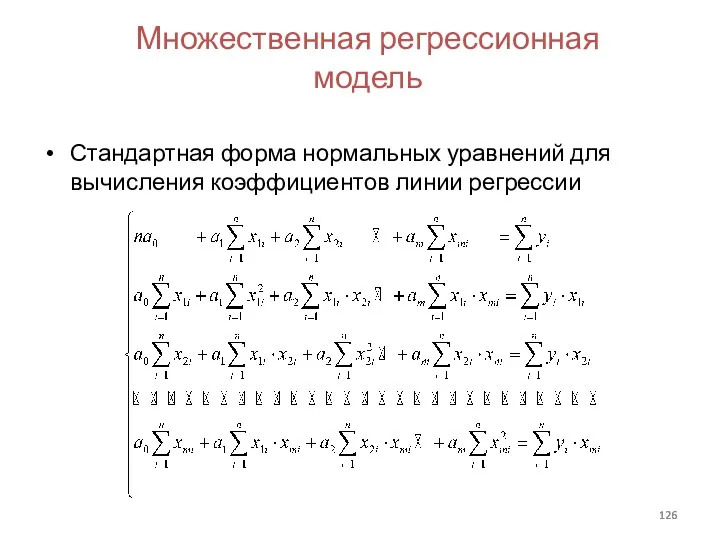

- 126. Множественная регрессионная модель Стандартная форма нормальных уравнений для вычисления коэффициентов линии регрессии

- 127. Регрессионные модели с переменной структурой Использование моделей с переменной структурой Виды моделей с переменной структурой ANOVA

- 128. Математико-статистические таблицы Таблица значений -критерия Фишера при уровне значимости

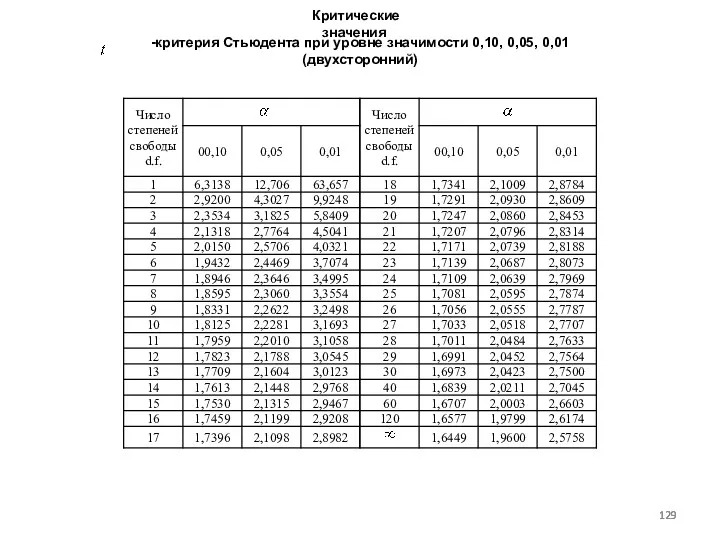

- 129. Критические значения -критерия Стьюдента при уровне значимости 0,10, 0,05, 0,01 (двухсторонний)

- 131. Скачать презентацию

Список литературы

Бигильдеева, Т. Б. Эконометрика: учебное пособие /

Т. Б. Бигильдеева,

Список литературы

Бигильдеева, Т. Б. Эконометрика: учебное пособие /

Т. Б. Бигильдеева,

1 www.moex.ru

2. www.gks.ru

3. www.rbc.ru

4. www.cbr.ru

5. www.skrin.ru

6. www.finam.ru

……………………

Рекомендуемые сайты

для поиска

1 www.moex.ru

2. www.gks.ru

3. www.rbc.ru

4. www.cbr.ru

5. www.skrin.ru

6. www.finam.ru

……………………

Рекомендуемые сайты

для поиска

Разделы дисциплины

Разделы дисциплины

Задачи курса

Получение и систематизирование знания в области эконометрического анализа

2. Практическое

Задачи курса

Получение и систематизирование знания в области эконометрического анализа

2. Практическое

Определение эконометрики

Термин «эконометрика» был впервые введен бухгалтером П. Цьемпой (Австро-Венгрия, 1910

Определение эконометрики

Термин «эконометрика» был впервые введен бухгалтером П. Цьемпой (Австро-Венгрия, 1910

Определение эконометрики

Термин эконометрика впервые был введен Р. Фришем в 1926 году

Определение эконометрики

Термин эконометрика впервые был введен Р. Фришем в 1926 году

Эконометрика как наука

Эконометрика как наука

Цели и задачи эконометрики

Задача эконометрики состоит в выявлении связей между количественными

Цели и задачи эконометрики

Задача эконометрики состоит в выявлении связей между количественными

История эконометрических исследований

Политическая арифметика. ( У. Петти, Ч. Давенант, Г. Кинг) Расчет национального дохода.

История эконометрических исследований

Политическая арифметика. ( У. Петти, Ч. Давенант, Г. Кинг) Расчет национального дохода.

История эконометрических исследований

2. Статистическая теория. (Гальтон, К. Пирсон, Ф. Эджворт,

Дж.Э. Юл, Г.

История эконометрических исследований

2. Статистическая теория. (Гальтон, К. Пирсон, Ф. Эджворт,

Дж.Э. Юл, Г.

3. Г. Мур «Законы заработной платы: эссе по статистической экономике».

Анализ рынка труда.

Проверка теории

3. Г. Мур «Законы заработной платы: эссе по статистической экономике».

Анализ рынка труда.

Проверка теории

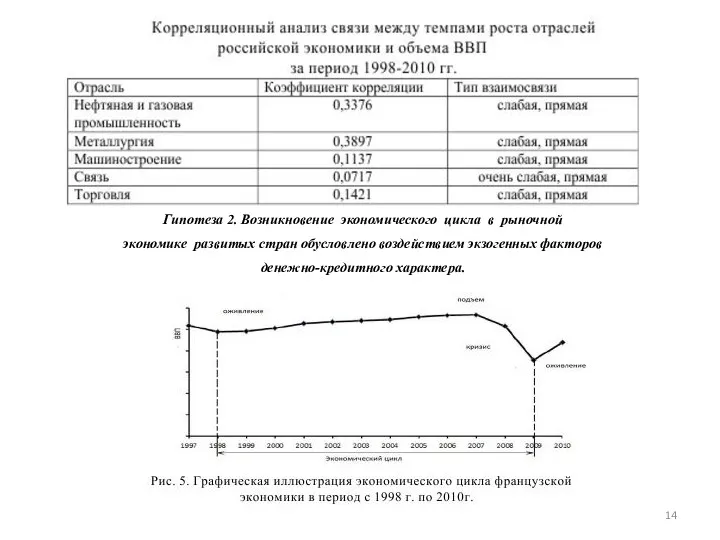

Гипотеза 2. Возникновение экономического цикла в рыночной

экономике развитых стран обусловлено

Гипотеза 2. Возникновение экономического цикла в рыночной

экономике развитых стран обусловлено

Гипотеза 3. Возникновение экономического цикла в современной

экономике России обусловлено воздействием

Гипотеза 3. Возникновение экономического цикла в современной

экономике России обусловлено воздействием

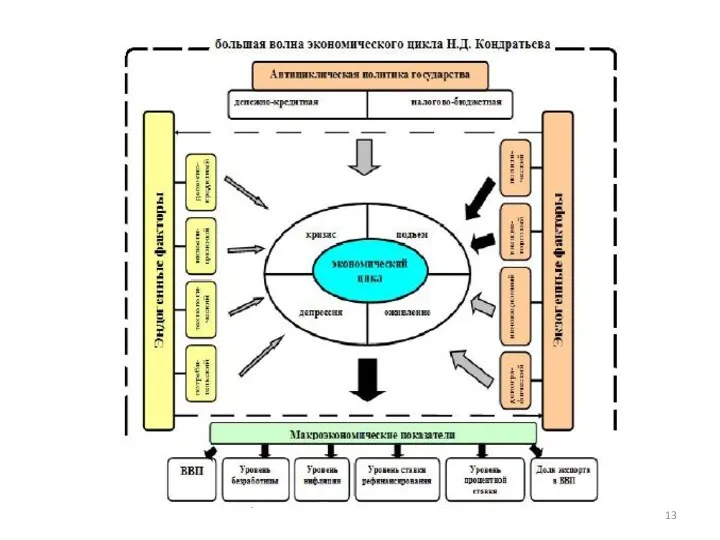

История эконометрических исследований

5. Макроэкономический анализ.

Межотраслевой баланс В. В. Леонтьева.

6.Ч. Кобб и П. Дуглас «Теория

История эконометрических исследований

5. Макроэкономический анализ.

Межотраслевой баланс В. В. Леонтьева.

6.Ч. Кобб и П. Дуглас «Теория

модели потребительского и сберегательного потребления;

2) модели взаимосвязи риска и доходности ценных

модели потребительского и сберегательного потребления;

2) модели взаимосвязи риска и доходности ценных

Этапы эконометрического исследования

Этапы эконометрического исследования

Этапы эконометрического исследования

Подходы к формированию эконометрической модели

«сверху вниз»

«снизу вверх»

Этапы эконометрического исследования

Подходы к формированию эконометрической модели

«сверху вниз»

«снизу вверх»

Спецификация модели

Классификация переменных

Определение. Эндогенной (зависимой) переменной называется такая переменная, значение которой

Спецификация модели

Классификация переменных

Определение. Эндогенной (зависимой) переменной называется такая переменная, значение которой

Перекрестные данные или пространственные данные

2.Временные ряды

3.Панельные данные.

Перекрестные (пространственные) данные – это данные

Перекрестные данные или пространственные данные

2.Временные ряды

3.Панельные данные.

Перекрестные (пространственные) данные – это данные

Временные ряды – данные об одном объекте, процессе за несколько последовательных моментов

Временные ряды – данные об одном объекте, процессе за несколько последовательных моментов

Базовые понятия эконометрики

Случайная величина

Дискретная

Непрерывная

Математическим ожиданием дискретной случайной величины называется

Базовые понятия эконометрики

Случайная величина

Дискретная

Непрерывная

Математическим ожиданием дискретной случайной величины называется

Базовые понятия эконометрики

Теоретическая (генеральная) дисперсия случайной величины определяется как математическое ожидание

Базовые понятия эконометрики

Теоретическая (генеральная) дисперсия случайной величины определяется как математическое ожидание

Базовые понятия эконометрики

Выборочное среднее (СРЗНАЧ(х))

Для разных выборок, взятых из одной и

Базовые понятия эконометрики

Выборочное среднее (СРЗНАЧ(х))

Для разных выборок, взятых из одной и

Выборочная дисперсия

является смещенной оценкой генеральной дисперсии.

Базовые понятия эконометрики

В качестве

Выборочная дисперсия

является смещенной оценкой генеральной дисперсии.

Базовые понятия эконометрики

В качестве

Базовые понятия эконометрики

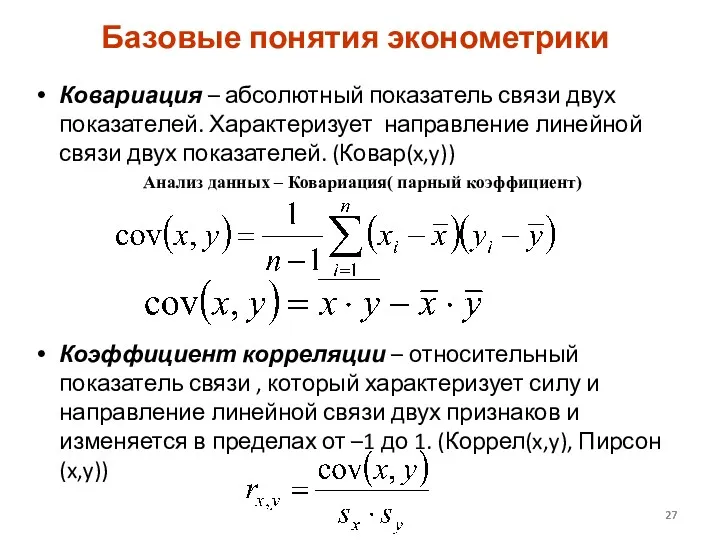

Ковариация – абсолютный показатель связи двух показателей. Характеризует направление

Базовые понятия эконометрики

Ковариация – абсолютный показатель связи двух показателей. Характеризует направление

ЗАДАНИЕ 1

Произвести статистическую выборку 2 параметров экономического характера, объем выборки 10

ЗАДАНИЕ 1

Произвести статистическую выборку 2 параметров экономического характера, объем выборки 10

Базовые понятия эконометрики

коэффициент частной корреляции x и y при условии постоянства

Базовые понятия эконометрики

коэффициент частной корреляции x и y при условии постоянства

Типы эконометрических оценок

Точечная оценка. Представляет собой конкретное число,

которое используется в

Типы эконометрических оценок

Точечная оценка. Представляет собой конкретное число,

которое используется в

Точечная оценка

Основных свойства точечных оценок:

Несмещенность;

Эффективность;

Состоятельность;

Достаточность

Точечная оценка

Основных свойства точечных оценок:

Несмещенность;

Эффективность;

Состоятельность;

Достаточность

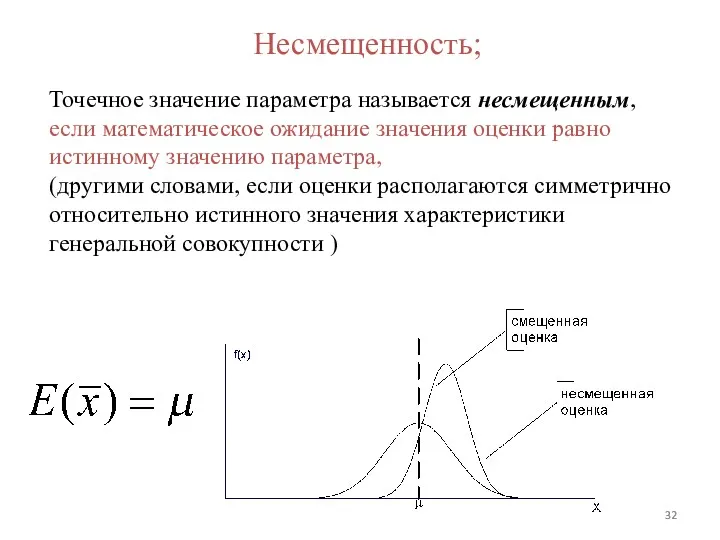

Точечное значение параметра называется несмещенным,

если математическое ожидание значения оценки равно

Точечное значение параметра называется несмещенным,

если математическое ожидание значения оценки равно

Оценка называется эффективной,

если она максимально точно описывает истинное значение.

( мера

Оценка называется эффективной,

если она максимально точно описывает истинное значение.

( мера

Оценка является состоятельной,

если по мере увеличения числа единиц в анализируемой

Оценка является состоятельной,

если по мере увеличения числа единиц в анализируемой

Под достаточностью понимают свойство точечной оценки, согласно которому для ее проведения

Под достаточностью понимают свойство точечной оценки, согласно которому для ее проведения

Интервальная оценка - интервал, в котором с известной вероятностью находится истинное

Интервальная оценка - интервал, в котором с известной вероятностью находится истинное

Интервальная оценка

Стандартный уровень значимости (α=1-p)

0, 1

0, 05

0, 01

Интервальная оценка

Стандартный уровень значимости (α=1-p)

0, 1

0, 05

0, 01

Интервальная оценка

доверительный интервал – интервалов, в которых с известной вероятностью находится

Интервальная оценка

доверительный интервал – интервалов, в которых с известной вероятностью находится

Проверка статистических гипотез

Статистическая гипотеза - некоторое предположение о законе распределения случайной величины

Проверка статистических гипотез

Статистическая гипотеза - некоторое предположение о законе распределения случайной величины

Проверка статистических гипотез

Статистический критерий — строгое математическое правило, по которому принимается или

Проверка статистических гипотез

Статистический критерий — строгое математическое правило, по которому принимается или

Проверка статистических гипотез

tкрит = СТЬЮДРАСПОБР(уровень значимости; степень свободы)

степень свободы = n-k-1

Проверка статистических гипотез

tкрит = СТЬЮДРАСПОБР(уровень значимости; степень свободы)

степень свободы = n-k-1

Проверка статистических гипотез

Наблюдаемому значению критерия соответствует определенный уровень значимости значимостьt

Если

Проверка статистических гипотез

Наблюдаемому значению критерия соответствует определенный уровень значимости значимостьt

Если

Статистическая значимость коэффициента корреляции (Критерий Стьюдента)

Проверка гипотезы H0: r = 0

Статистическая значимость коэффициента корреляции (Критерий Стьюдента)

Проверка гипотезы H0: r = 0

ЗАДАНИЕ 2

По ранее выбранным статистическим данным (задание 1) определить статистическую значимость

ЗАДАНИЕ 2

По ранее выбранным статистическим данным (задание 1) определить статистическую значимость

Классификация эконометрических моделей

В зависимости от цели исследования и специфики экономической модели:

Классификация эконометрических моделей

В зависимости от цели исследования и специфики экономической модели:

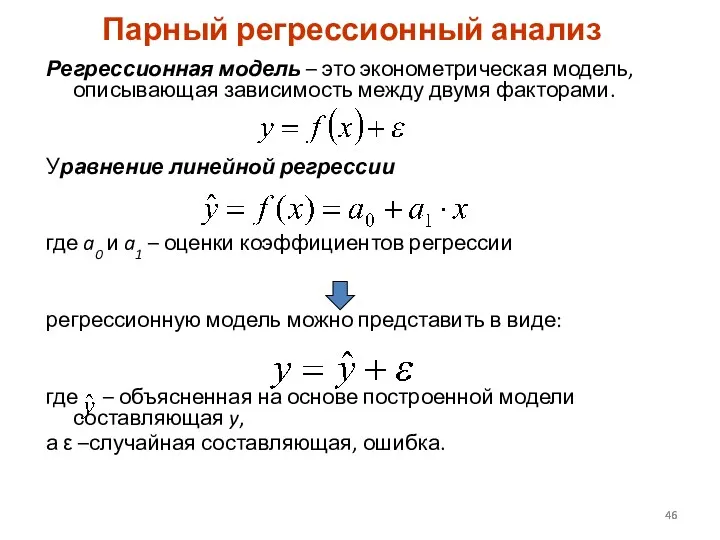

Регрессионная модель – это эконометрическая модель, описывающая зависимость между двумя факторами.

Регрессионная модель – это эконометрическая модель, описывающая зависимость между двумя факторами.

Методы определения коэффициентов регрессии

Методы определения коэффициентов регрессии

Математические методы

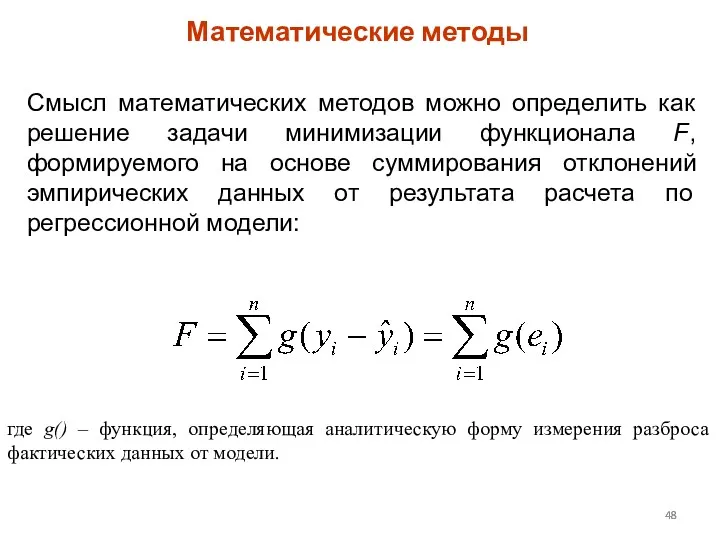

Смысл математических методов можно определить как решение задачи минимизации функционала

Математические методы

Смысл математических методов можно определить как решение задачи минимизации функционала

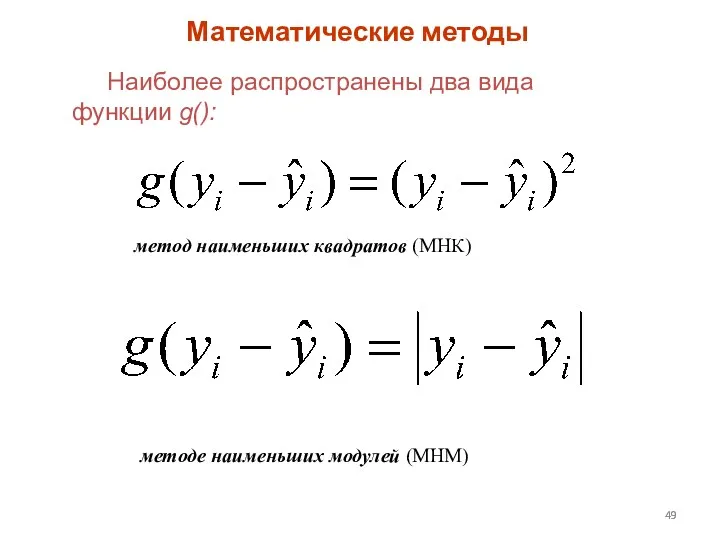

Наиболее распространены два вида функции g():

Математические методы

метод наименьших квадратов (МНК)

методе наименьших

Наиболее распространены два вида функции g():

Математические методы

метод наименьших квадратов (МНК)

методе наименьших

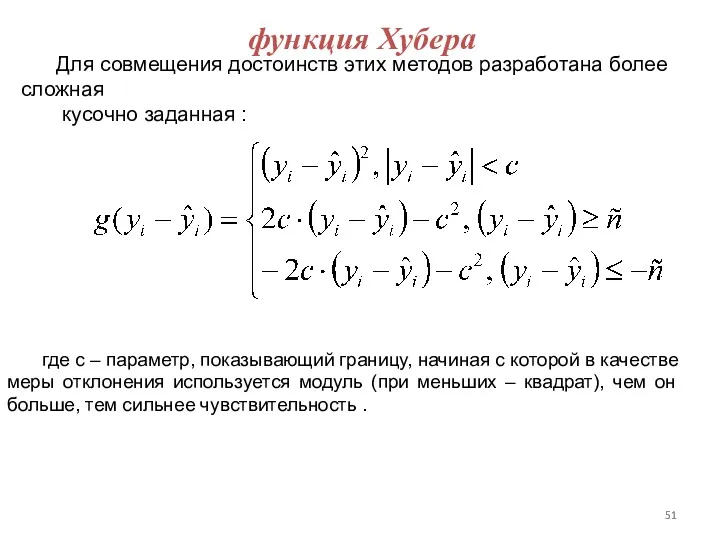

Для совмещения достоинств этих методов разработана более сложная

кусочно заданная :

где

Для совмещения достоинств этих методов разработана более сложная

кусочно заданная :

где

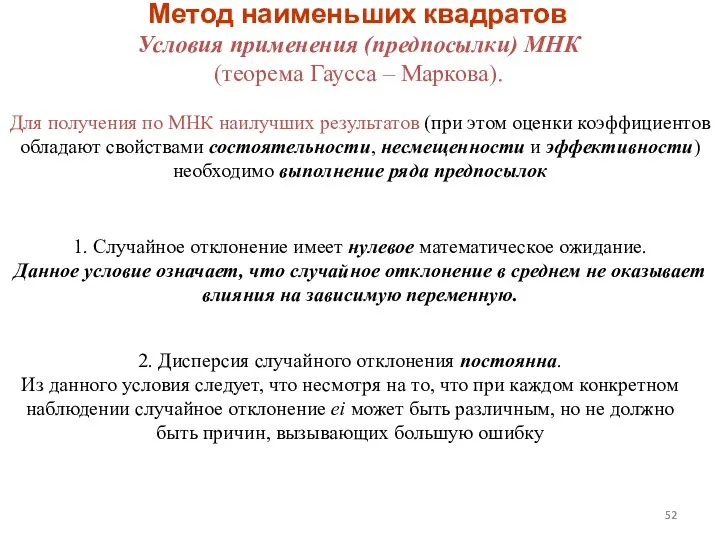

Метод наименьших квадратов

Условия применения (предпосылки) МНК

(теорема Гаусса – Маркова).

Для получения

Метод наименьших квадратов

Условия применения (предпосылки) МНК

(теорема Гаусса – Маркова).

Для получения

Условия применения (предпосылки) МНК

(теорема Гаусса – Маркова).

Для получения по МНК

Условия применения (предпосылки) МНК

(теорема Гаусса – Маркова).

Для получения по МНК

Метод наименьших квадратов

Математическое ожидание случайного отклонения равно 0 для всех наблюдений:

Метод наименьших квадратов

Математическое ожидание случайного отклонения равно 0 для всех наблюдений:

Условия применения (предпосылки) МНК

(теорема Гаусса – Маркова).

Для получения по МНК

Условия применения (предпосылки) МНК

(теорема Гаусса – Маркова).

Для получения по МНК

Условия применения (предпосылки) МНК

(теорема Гаусса – Маркова).

2. Дисперсия случайных отклонений

Условия применения (предпосылки) МНК

(теорема Гаусса – Маркова).

2. Дисперсия случайных отклонений

Условия применения (предпосылки) МНК

(теорема Гаусса – Маркова).

ГОМОСКЕДАСТИЧНОСТЬ

ГЕТЕРОСКЕДАСТИЧНОСТЬ

Условия применения (предпосылки) МНК

(теорема Гаусса – Маркова).

ГОМОСКЕДАСТИЧНОСТЬ

ГЕТЕРОСКЕДАСТИЧНОСТЬ

Условия применения (предпосылки) МНК

(теорема Гаусса – Маркова).

3. Случайные отклонения независимы

Условия применения (предпосылки) МНК

(теорема Гаусса – Маркова).

3. Случайные отклонения независимы

Условия применения (предпосылки) МНК

(теорема Гаусса – Маркова).

Условия применения (предпосылки) МНК

(теорема Гаусса – Маркова).

Условия применения (предпосылки) МНК

(теорема Гаусса – Маркова).

4. Модель линейна относительно

Условия применения (предпосылки) МНК

(теорема Гаусса – Маркова).

4. Модель линейна относительно

Метод наименьших квадратов

Идея метода

Пусть имеем выборку n=4.

Задача: оценить с некоторой точностью,

Метод наименьших квадратов

Идея метода

Пусть имеем выборку n=4.

Задача: оценить с некоторой точностью,

Коэффициенты линии регрессии

Метод наименьших квадратов

Угловой коэффициент наклона

Коэффициент отрезка

Для нахождения коэффициентов а1

Коэффициенты линии регрессии

Метод наименьших квадратов

Угловой коэффициент наклона

Коэффициент отрезка

Для нахождения коэффициентов а1

Метод наименьших квадратов

Функция ЛИНЕЙН- функция, которая рассчитывает все

основные характеристики линейной регрессии

Коэффициент

Метод наименьших квадратов

Функция ЛИНЕЙН- функция, которая рассчитывает все

основные характеристики линейной регрессии

Коэффициент

ЗАДАНИЕ 3

По выбранным самостоятельно статистическим данным с помощью функции ЛИНЕЙН ()

ЗАДАНИЕ 3

По выбранным самостоятельно статистическим данным с помощью функции ЛИНЕЙН ()

Важно, чтобы регрессионная сумма (объясненная регрессией) была намного больше остаточной (не

Важно, чтобы регрессионная сумма (объясненная регрессией) была намного больше остаточной (не

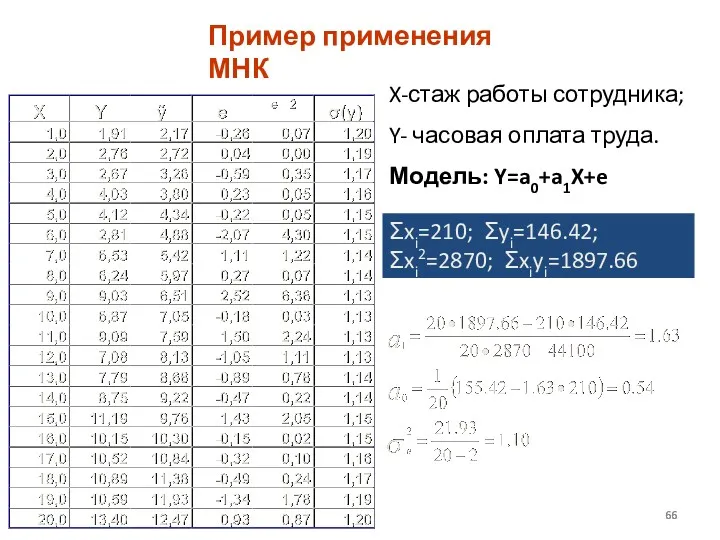

Пример применения МНК

X-стаж работы сотрудника;

Y- часовая оплата труда.

Модель: Y=a0+a1X+e

Σxi=210; Σyi=146.42; Σxi2=2870;

Пример применения МНК

X-стаж работы сотрудника;

Y- часовая оплата труда.

Модель: Y=a0+a1X+e

Σxi=210; Σyi=146.42; Σxi2=2870;

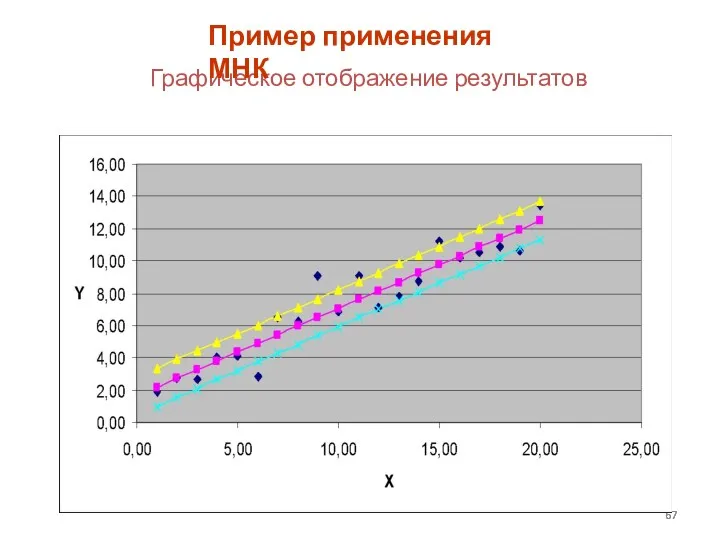

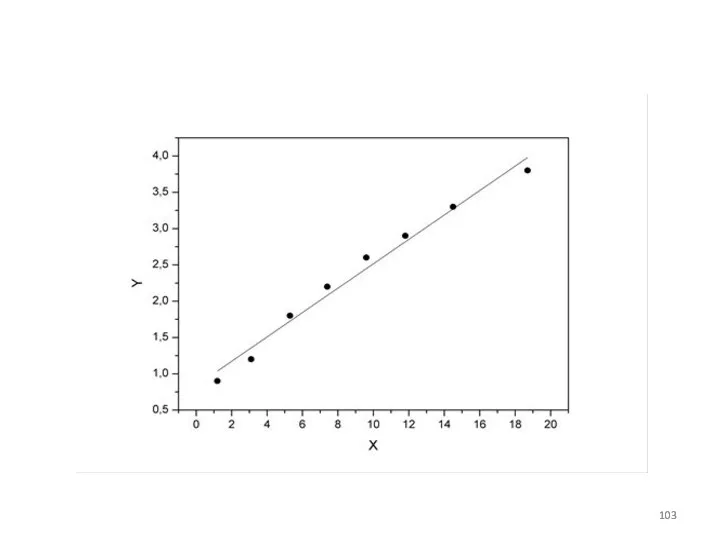

Графическое отображение результатов

Пример применения МНК

Графическое отображение результатов

Пример применения МНК

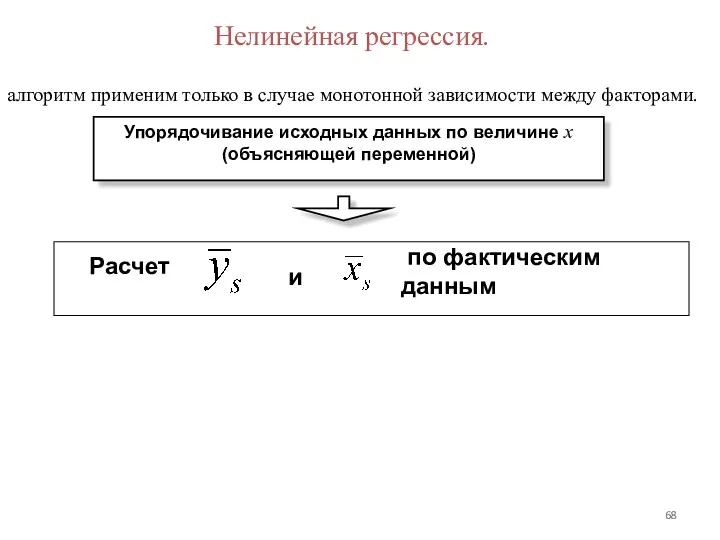

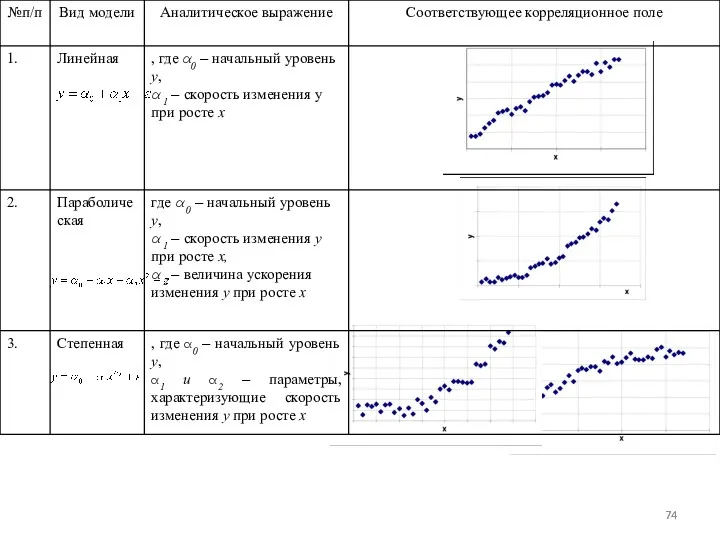

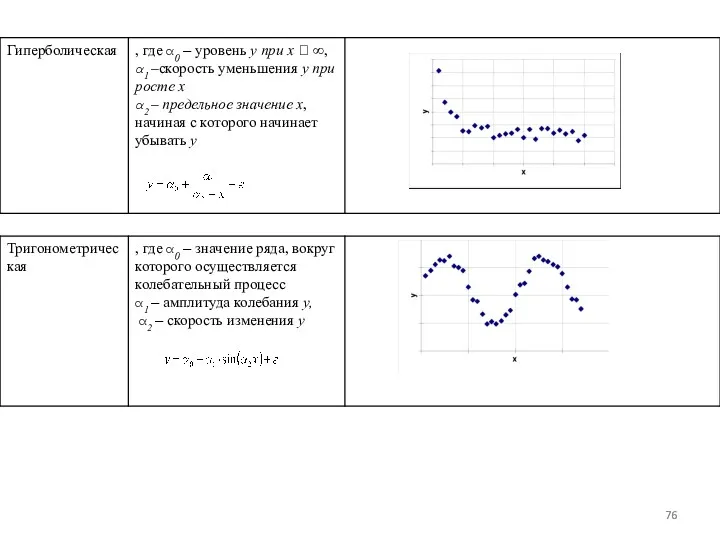

Нелинейная регрессия.

алгоритм применим только в случае монотонной зависимости между факторами.

Упорядочивание

Нелинейная регрессия.

алгоритм применим только в случае монотонной зависимости между факторами.

Упорядочивание

Нелинейная регрессия.

Нелинейная регрессия.

:

Нелинейная регрессия.

значение y, соответствующее

если среди исходных

данных существует

:

Нелинейная регрессия.

значение y, соответствующее

если среди исходных

данных существует

Нелинейная регрессия.

Расчет разницы и выбор формы, которой соответствует наименьшая разница

min

Нелинейная регрессия.

Расчет разницы и выбор формы, которой соответствует наименьшая разница

min

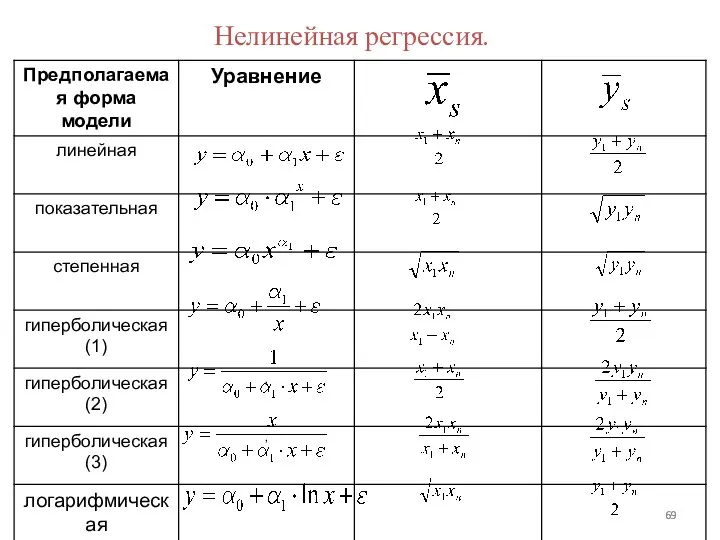

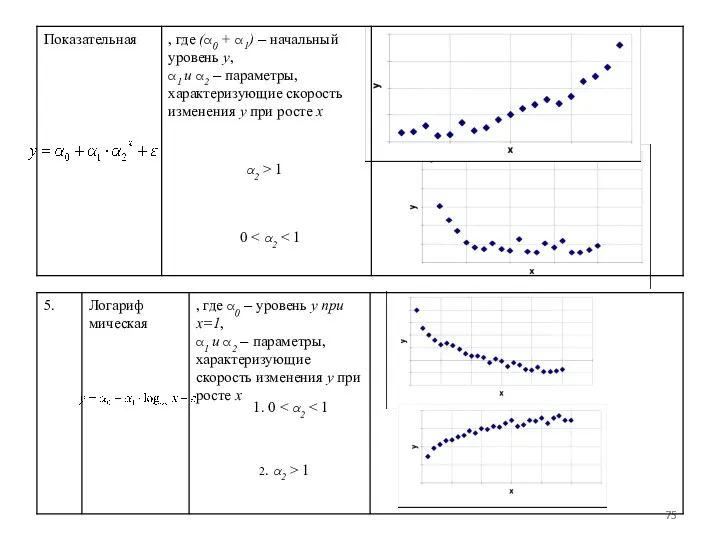

Расчет параметров нелинейных регрессионных моделей

Основное требование – уравнение регрессии должно

Расчет параметров нелинейных регрессионных моделей

Основное требование – уравнение регрессии должно

0 < α2 < 1

α2 > 1

1. 0 <

0 < α2 < 1

α2 > 1

1. 0 <

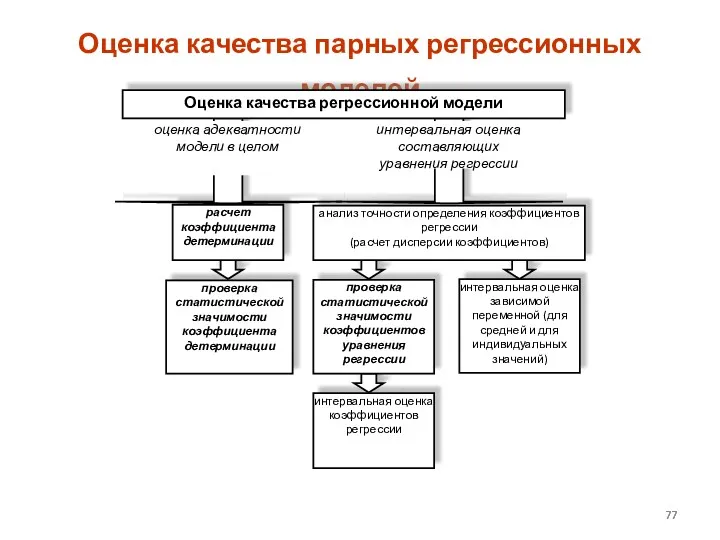

Оценка качества парных регрессионных моделей

Оценка качества парных регрессионных моделей

ЗАДАНИЕ 4

По исходным данным экономического характера проанализировать выбор оптимального типа эконометрической

ЗАДАНИЕ 4

По исходным данным экономического характера проанализировать выбор оптимального типа эконометрической

В оценке качества парных регрессионных моделей можно выделить следующие основные этапы

:

Анализ

В оценке качества парных регрессионных моделей можно выделить следующие основные этапы

:

Анализ

Оценка качества парных регрессионных моделей

Для определения адекватности модели в целом

Оценка качества парных регрессионных моделей

Для определения адекватности модели в целом

2. Проверка статистической гипотезы о равенстве нулю R2: (H0: R2=0).

Внимание! Формулируется

2. Проверка статистической гипотезы о равенстве нулю R2: (H0: R2=0).

Внимание! Формулируется

Для проверки гипотезы H0: R2=0:

2.4. Сравниваются значения Fкрит и Fрасч

Если

Для проверки гипотезы H0: R2=0:

2.4. Сравниваются значения Fкрит и Fрасч

Если

Зависимость сбережений граждан (Y) от размера располагаемого дохода ( X)

Зависимость сбережений граждан (Y) от размера располагаемого дохода ( X)

2. Анализ точности определения оценок регрессии

Осуществляется путем вычисления

дисперсий коэффициентов

2. Анализ точности определения оценок регрессии

Осуществляется путем вычисления

дисперсий коэффициентов

3. Оценка статистической значимости коэффициента регрессии

Гипотеза о равенстве коэффициента регрессии

3. Оценка статистической значимости коэффициента регрессии

Гипотеза о равенстве коэффициента регрессии

3. Оценка статистической значимости коэффициента регрессии

Стандартный, табличный способ

2 способ проверки

3. Оценка статистической значимости коэффициента регрессии

Стандартный, табличный способ

2 способ проверки

Наблюдаемому значению критерия соответствует определенный уровень значимости значимостьt

Если значимостьt меньше

Наблюдаемому значению критерия соответствует определенный уровень значимости значимостьt

Если значимостьt меньше

4.Интервальная оценка коэффициентов регрессионного уравнения при заданном уровне значимости

Интервальная оценка коэффициентов

4.Интервальная оценка коэффициентов регрессионного уравнения при заданном уровне значимости

Интервальная оценка коэффициентов

5. Определение доверительных интервалов для зависимой переменной

Позволяет решить две задачи:

5. Определение доверительных интервалов для зависимой переменной

Позволяет решить две задачи:

Ошибка предсказания

Δ=ŷp – yp – разность между предсказанным и действительным значением

Ошибка предсказания

Δ=ŷp – yp – разность между предсказанным и действительным значением

Расчет доверительных интервалов для зависимой переменной

Расчет доверительных интервалов для зависимой переменной

Расчет доверительных интервалов для зависимой переменной

ГДЕ

1

- стандартная ошибка регрессии

Sост=CTOYX(Y,

Расчет доверительных интервалов для зависимой переменной

ГДЕ

1

- стандартная ошибка регрессии

Sост=CTOYX(Y,

Чтобы иметь общее суждение о качестве модели из относительных отклонений по

Чтобы иметь общее суждение о качестве модели из относительных отклонений по

ЗАДАНИЕ 5

По выбранным статистическим данным с помощью функции ЛИНЕЙН () построить

ЗАДАНИЕ 5

По выбранным статистическим данным с помощью функции ЛИНЕЙН () построить

пример

пример

Рассчитаем параметры линейного уравнения парной регрессии

Рассчитаем параметры линейного уравнения парной регрессии

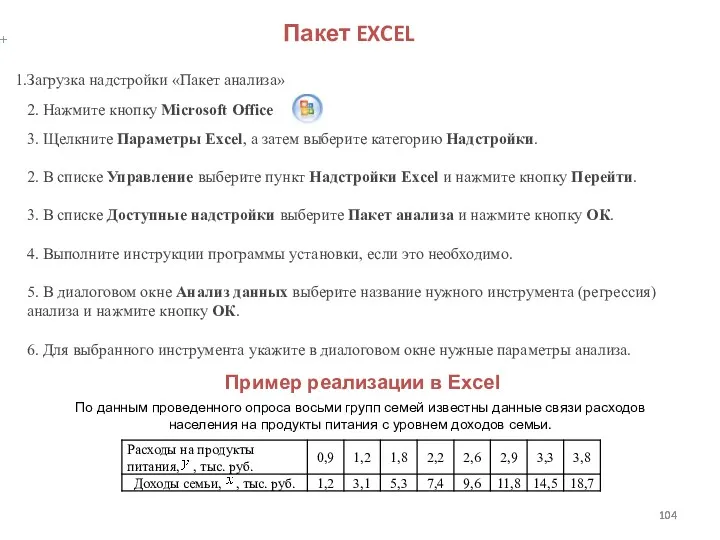

По данным проведенного опроса восьми групп семей известны данные связи расходов

По данным проведенного опроса восьми групп семей известны данные связи расходов

Пакет EXCEL

(офис 2003)

Excel

Сервис

Анализ данных

4. Регрессия

Надстройки

Пакет EXCEL

(офис 2003)

Excel

Сервис

Анализ данных

4. Регрессия

Надстройки

Коэффициенты эластичности

Для регрессионной модели актуален вопрос о том, какова сила

Коэффициенты эластичности

Для регрессионной модели актуален вопрос о том, какова сила

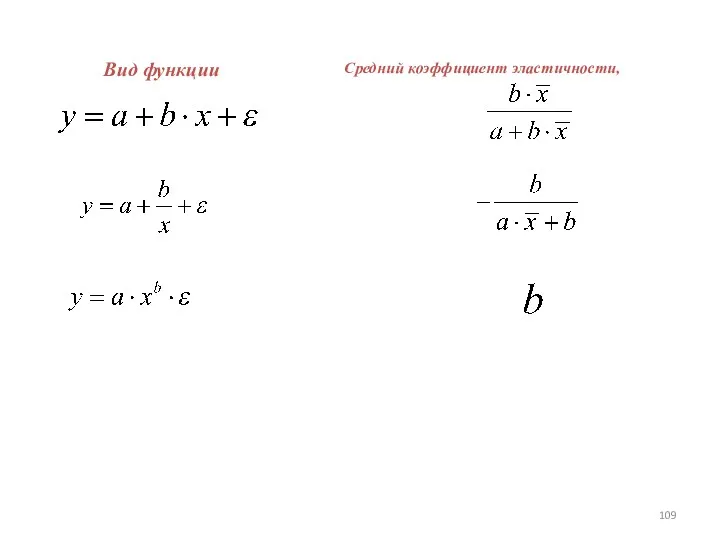

Вид функции

Средний коэффициент эластичности,

Вид функции

Средний коэффициент эластичности,

ЗАДАНИЕ 6

По исходным данным экономического характера построить с помощью инструмента Регрессия

ЗАДАНИЕ 6

По исходным данным экономического характера построить с помощью инструмента Регрессия

Множественная регрессия

МНК

Множественная регрессия

МНК

Мультиколлинеарность в множественной регрессии

Мультиколлинеарность –

тесная линейная взаимосвязь объясняющих переменных

Мультиколлинеарность в множественной регрессии

Мультиколлинеарность –

тесная линейная взаимосвязь объясняющих переменных

Последствия мультиколлинеарности:

высокие значения дисперсии оценок коэффициентов и ухудшение точности их интервальных

Последствия мультиколлинеарности:

высокие значения дисперсии оценок коэффициентов и ухудшение точности их интервальных

Метод обнаружения мультиколлинеарности

На первом этапе построения модели составляется матрица корреляции

Метод обнаружения мультиколлинеарности

На первом этапе построения модели составляется матрица корреляции

Методы устранения мультиколлинеарности:

исключение коррелированных переменных из модели

проведение нового наблюдения

изменение спецификации модели

использование

Методы устранения мультиколлинеарности:

исключение коррелированных переменных из модели

проведение нового наблюдения

изменение спецификации модели

использование

ЗАДАНИЕ 7

Сделать статистическую выборку 2 факторов и результирующего признака экономического характера.

ЗАДАНИЕ 7

Сделать статистическую выборку 2 факторов и результирующего признака экономического характера.

Гетероскедастичность – это различие в дисперсиях случайных отклонений при различных значениях

Гетероскедастичность – это различие в дисперсиях случайных отклонений при различных значениях

Гетероскедастичность

Последствия гетероскедастичности:

неэффективность оценок

признание статистической значимости незначимых переменных

сужение доверительных интервалов относительно их

Гетероскедастичность

Последствия гетероскедастичности:

неэффективность оценок

признание статистической значимости незначимых переменных

сужение доверительных интервалов относительно их

Гетероскедастичность

Тест Голдфельда-Квандта

Исходная совокупность упорядочивается по мере возрастания значений независимой переменной.

Гетероскедастичность

Тест Голдфельда-Квандта

Исходная совокупность упорядочивается по мере возрастания значений независимой переменной.

Гетероскедастичность

F > Fα;ν1;ν2

Расчет F-статистики по формуле:

если S3 > S1, то если S1 > S3, то

ν1=ν2=p-m-1

гетероскедастичность

Гетероскедастичность

F > Fα;ν1;ν2

Расчет F-статистики по формуле:

если S3 > S1, то если S1 > S3, то

ν1=ν2=p-m-1

гетероскедастичность

ЗАДАНИЕ 8

Проверить гипотезу об отсутствии гетероскедастичности для построенной модели множественной регрессии

ЗАДАНИЕ 8

Проверить гипотезу об отсутствии гетероскедастичности для построенной модели множественной регрессии

Автокорреляция

Автокорреляция остатков означает наличие корреляции между остатками текущих

и предыдущих (последующих)

Автокорреляция

Автокорреляция остатков означает наличие корреляции между остатками текущих

и предыдущих (последующих)

Автокорреляция

Отсутствие автокорреляции

Методы обнаружения автокорреляции:

графический метод

метод рядов

критерий Дарбина-Уотсона

Автокорреляция

Отсутствие автокорреляции

Методы обнаружения автокорреляции:

графический метод

метод рядов

критерий Дарбина-Уотсона

критерий Дарбина-Уотсона

Доказано, что статистика Дарбина-Уотсона связана с коэффициентом корреляции между соседними

критерий Дарбина-Уотсона

Доказано, что статистика Дарбина-Уотсона связана с коэффициентом корреляции между соседними

Использование регрессионной модели для прогнозирования вне границ изменения наблюдаемых данных. Прогнозирование

Использование регрессионной модели для прогнозирования вне границ изменения наблюдаемых данных. Прогнозирование

Множественная регрессионная модель

Стандартная форма нормальных уравнений для вычисления коэффициентов линии регрессии

Множественная регрессионная модель

Стандартная форма нормальных уравнений для вычисления коэффициентов линии регрессии

Регрессионные модели с переменной структурой

Использование моделей с переменной структурой

Виды моделей с

Регрессионные модели с переменной структурой

Использование моделей с переменной структурой

Виды моделей с

Математико-статистические таблицы

Таблица значений -критерия Фишера при уровне значимости

Математико-статистические таблицы

Таблица значений -критерия Фишера при уровне значимости

Критические значения

-критерия Стьюдента при уровне значимости 0,10, 0,05, 0,01

Критические значения

-критерия Стьюдента при уровне значимости 0,10, 0,05, 0,01

Урок математики на тему: Круг. Окружность.

Урок математики на тему: Круг. Окружность. Презентация Единицы измерения длины

Презентация Единицы измерения длины Задачи повышенной сложности .

Задачи повышенной сложности . Задачи Григория Остера для первоклассников

Задачи Григория Остера для первоклассников Теорема Пифагора

Теорема Пифагора Способы решений систем линейных уравнений

Способы решений систем линейных уравнений История тригонометрии

История тригонометрии логические задачи

логические задачи Тренажер по математике для учащихся 1 класса Приключение богатырей

Тренажер по математике для учащихся 1 класса Приключение богатырей Взаимное расположение прямой и окружности

Взаимное расположение прямой и окружности График линейного уравнения с двумя переменными

График линейного уравнения с двумя переменными Парадоксы теории множеств. (Лекция 9)

Парадоксы теории множеств. (Лекция 9) Бенефис логарифмической функции

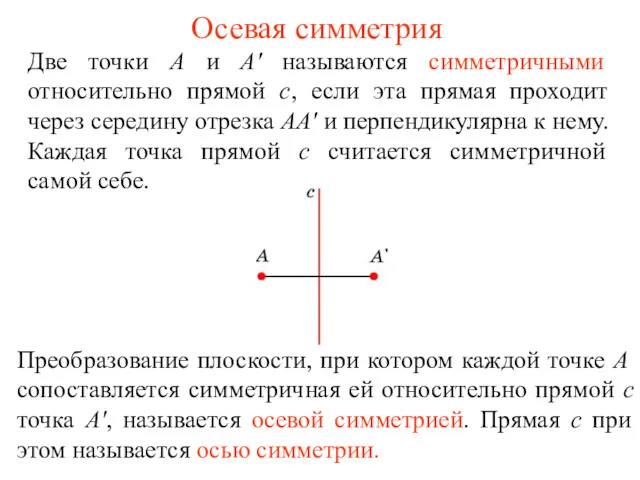

Бенефис логарифмической функции Осевая симметрия

Осевая симметрия Однородные тригонометрические уравнения

Однородные тригонометрические уравнения Равносильность уравнений. Уравнения и неравенства. Тема 12

Равносильность уравнений. Уравнения и неравенства. Тема 12 Действия с многочленами

Действия с многочленами Математика 4 класс. Проектная работа Старинные меры длины

Математика 4 класс. Проектная работа Старинные меры длины Урок математики 2 класс УМК Перспектива

Урок математики 2 класс УМК Перспектива ИНСТРУМЕНТЫ ДЛЯ СЧЁТА. ИЗ ИСТОРИИ МАТЕМАТИКИ.

ИНСТРУМЕНТЫ ДЛЯ СЧЁТА. ИЗ ИСТОРИИ МАТЕМАТИКИ. урок фгос 4 класс Решение задач

урок фгос 4 класс Решение задач Теория вероятностей

Теория вероятностей Функции y = tgx и y = ctgx, их свойства и графики

Функции y = tgx и y = ctgx, их свойства и графики Игра-путешествие по стране Математика

Игра-путешествие по стране Математика Счет в пределах 10, 1 класс Поймай рыбку

Счет в пределах 10, 1 класс Поймай рыбку Единицы массы. 3 класс

Единицы массы. 3 класс Сложение числа 2 с однозначными числами 1 класс

Сложение числа 2 с однозначными числами 1 класс Устная работа. Логарифмы. 10 класс

Устная работа. Логарифмы. 10 класс