- Экспоненциальные методы для анализа временных рядов

Содержание

- 2. Какие задачи могут решаться экспоненциальными методами? сглаживание временных рядов (smoothing); разметка временных рядов (labeling); краткосрочное и

- 3. Популярные экспоненциальные методы Одинарный (учитывает предыдущие значения с коэффициентами); Двойной (добавляется учет трендов); Тройной (добавляется учет

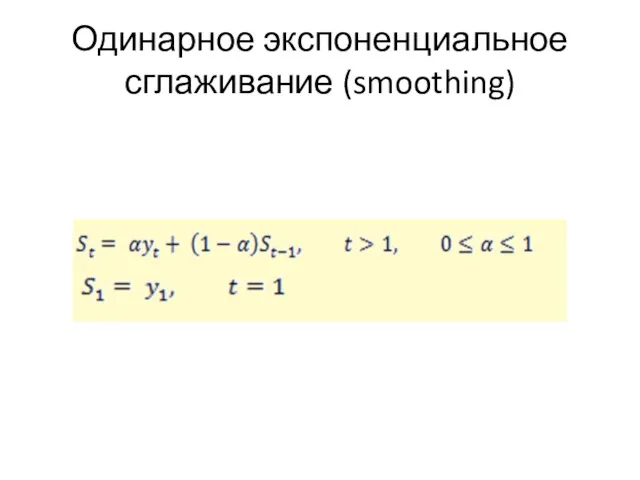

- 4. Одинарное экспоненциальное сглаживание (smoothing)

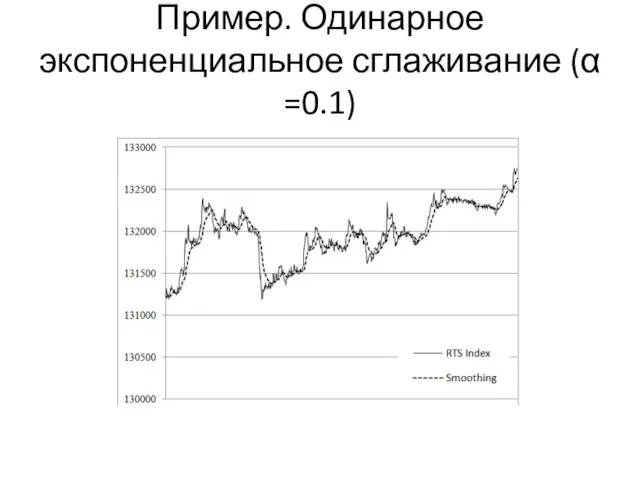

- 5. Пример. Одинарное экспоненциальное сглаживание (α =0.1)

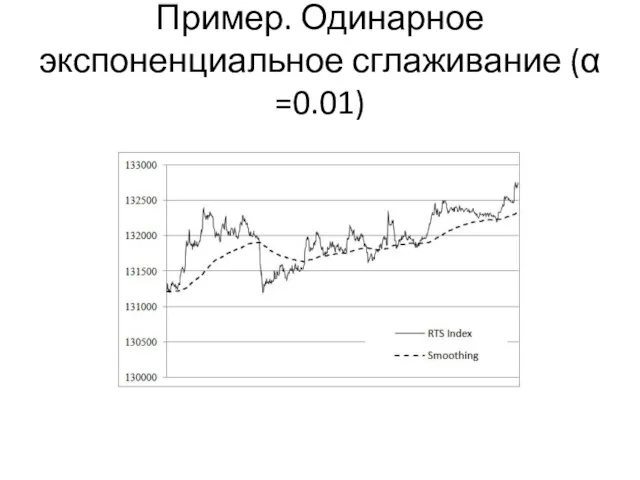

- 6. Пример. Одинарное экспоненциальное сглаживание (α =0.01)

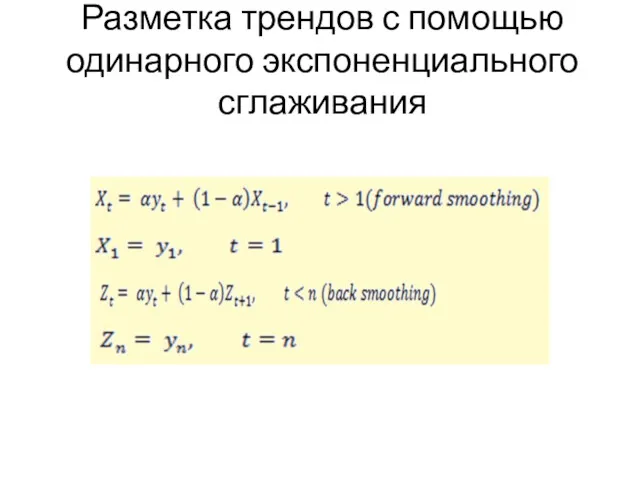

- 7. Разметка трендов с помощью одинарного экспоненциального сглаживания

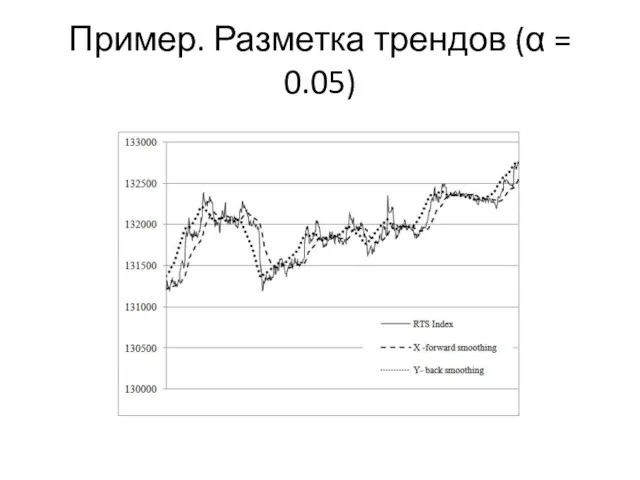

- 8. Пример. Разметка трендов (α = 0.05)

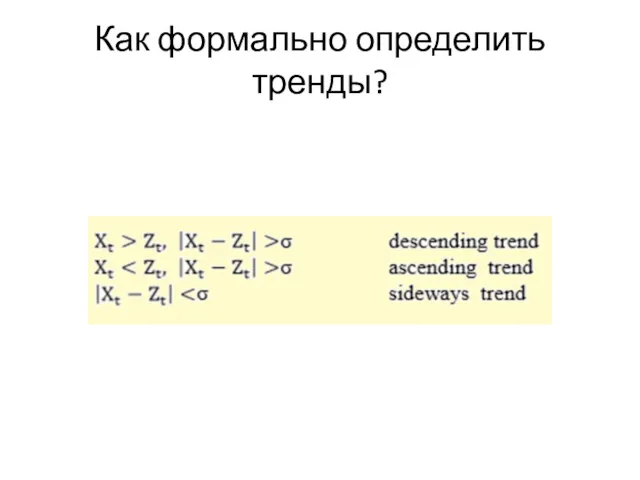

- 9. Как формально определить тренды?

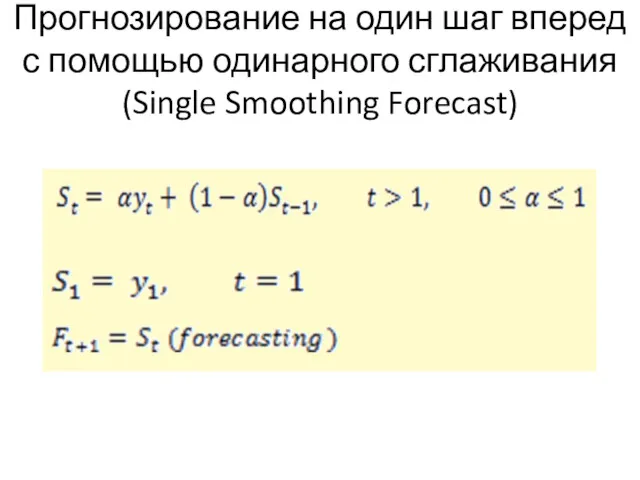

- 10. Прогнозирование на один шаг вперед с помощью одинарного сглаживания (Single Smoothing Forecast)

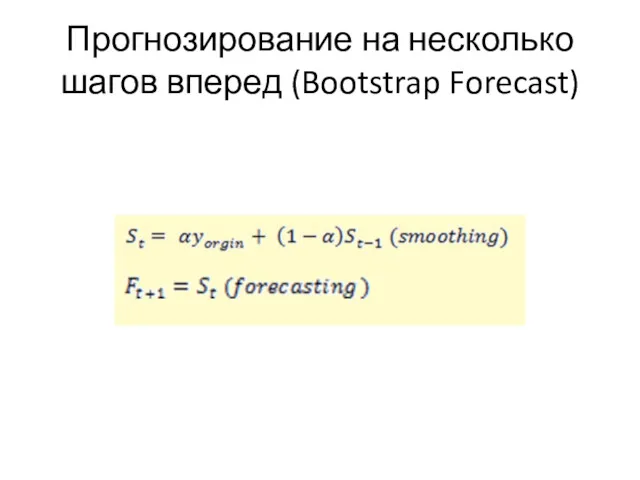

- 11. Прогнозирование на несколько шагов вперед (Bootstrap Forecast)

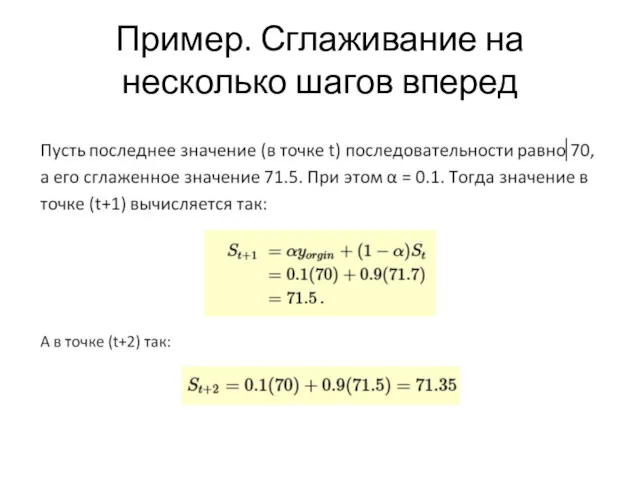

- 12. Пример. Сглаживание на несколько шагов вперед

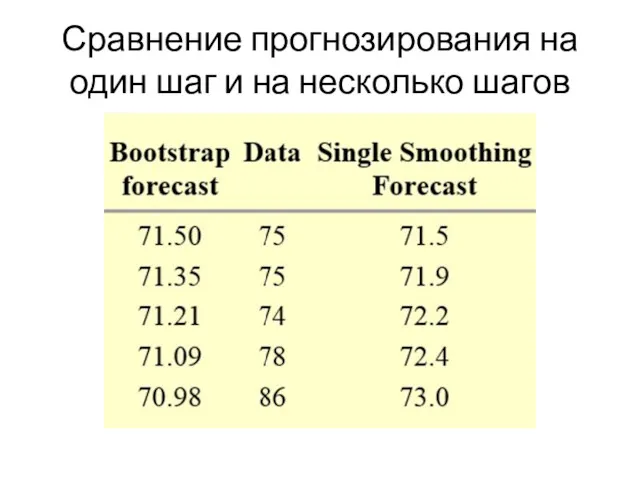

- 13. Сравнение прогнозирования на один шаг и на несколько шагов

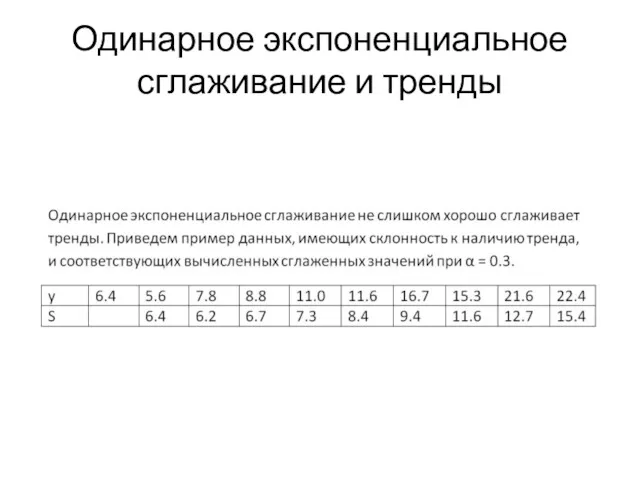

- 14. Одинарное экспоненциальное сглаживание и тренды

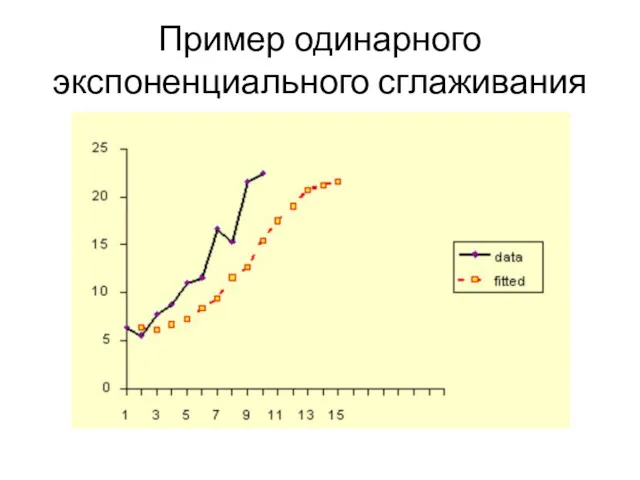

- 15. Пример одинарного экспоненциального сглаживания

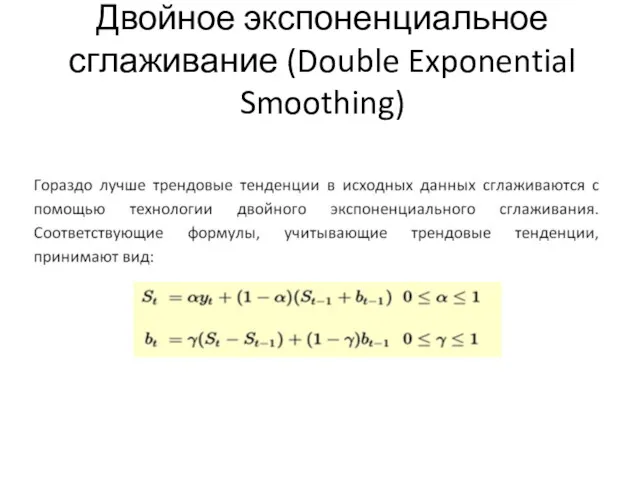

- 16. Двойное экспоненциальное сглаживание (Double Exponential Smoothing)

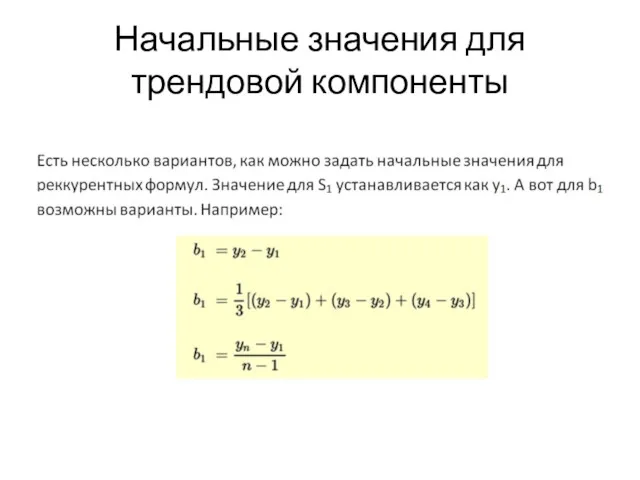

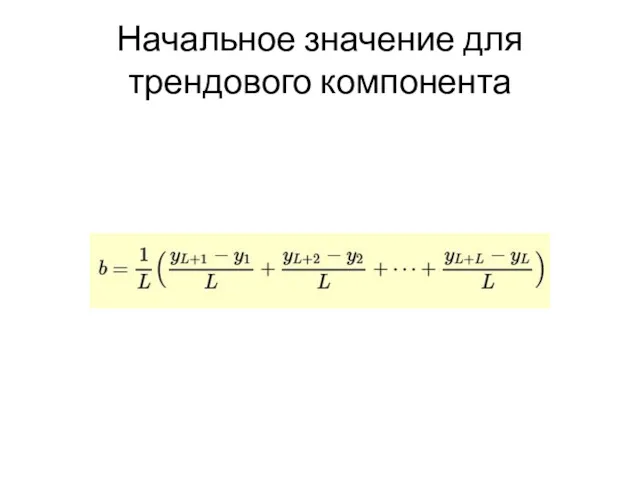

- 17. Начальные значения для трендовой компоненты

- 18. Как подобрать подходящие параметры? Оптимальные значения для α и γ могут быть получены с помощью нелинейной

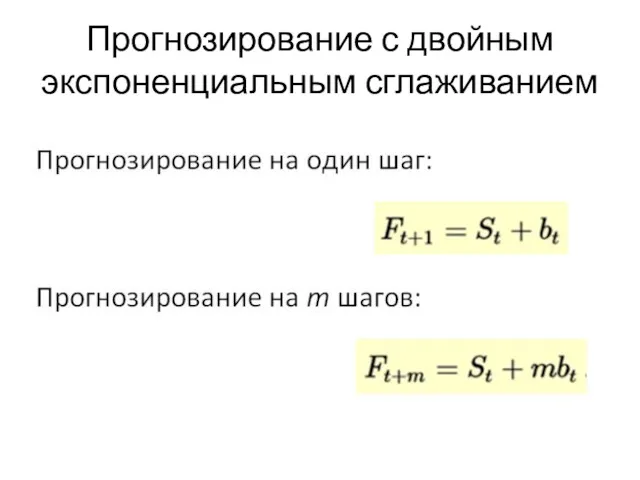

- 19. Прогнозирование с двойным экспоненциальным сглаживанием

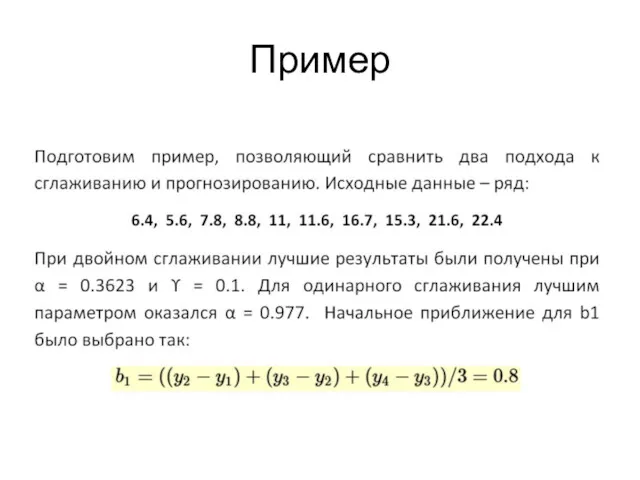

- 20. Пример

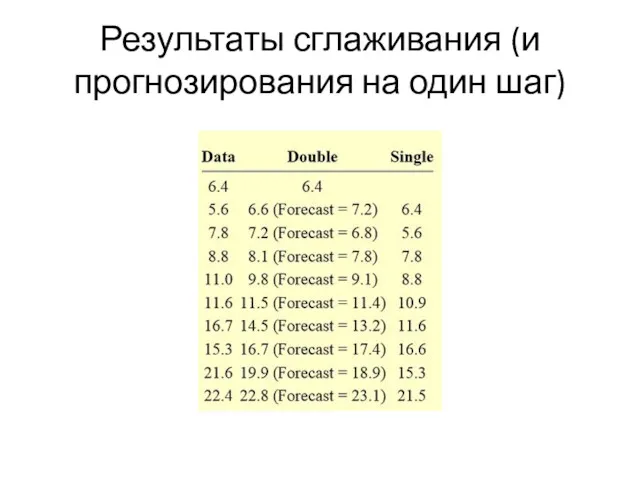

- 21. Результаты сглаживания (и прогнозирования на один шаг)

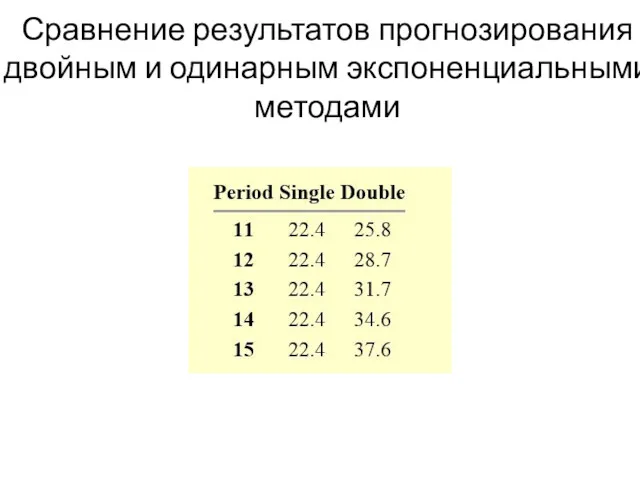

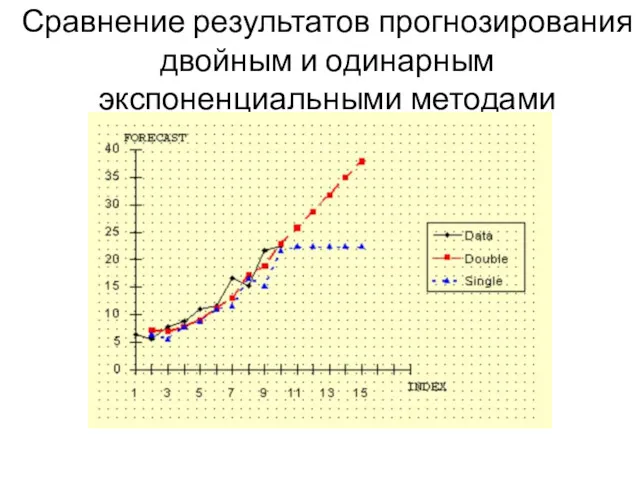

- 22. Сравнение результатов прогнозирования двойным и одинарным экспоненциальными методами

- 23. Сравнение результатов прогнозирования двойным и одинарным экспоненциальными методами

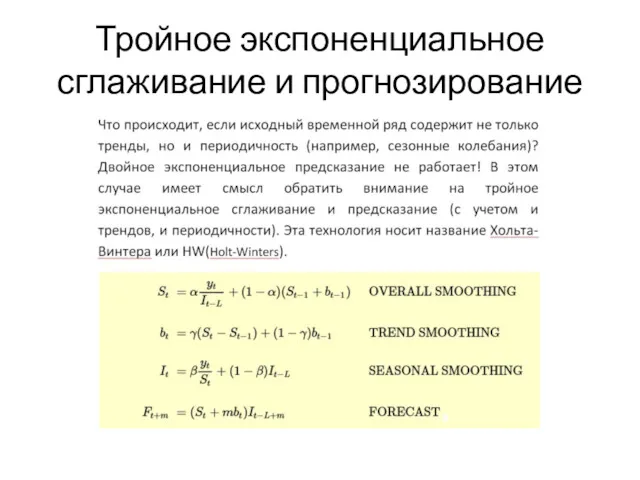

- 24. Тройное экспоненциальное сглаживание и прогнозирование

- 25. Периодичность L – длина периода (должна быть определена заранее). Исходные данные должны содержать как минимум –

- 26. Параметры Все параметры (α, β, ϒ) – это значения в интервале (0,1). Подбор параметров можно осуществлять

- 27. Начальное значение для трендового компонента

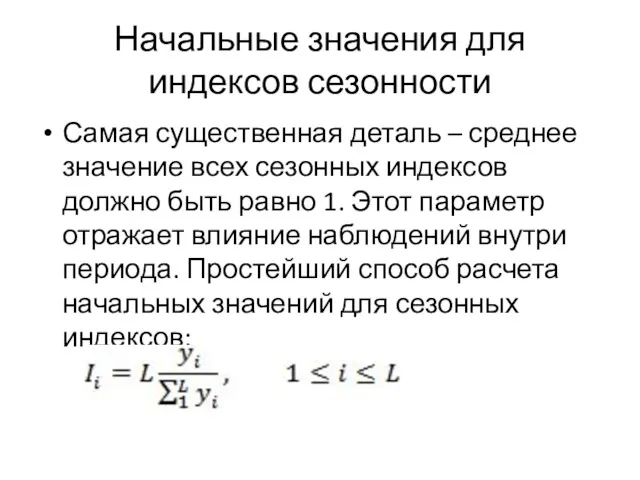

- 28. Начальные значения для индексов сезонности Самая существенная деталь – среднее значение всех сезонных индексов должно быть

- 29. Начальные значения для индексов сезонности Самая существенная деталь – среднее значение всех сезонных индексов должно быть

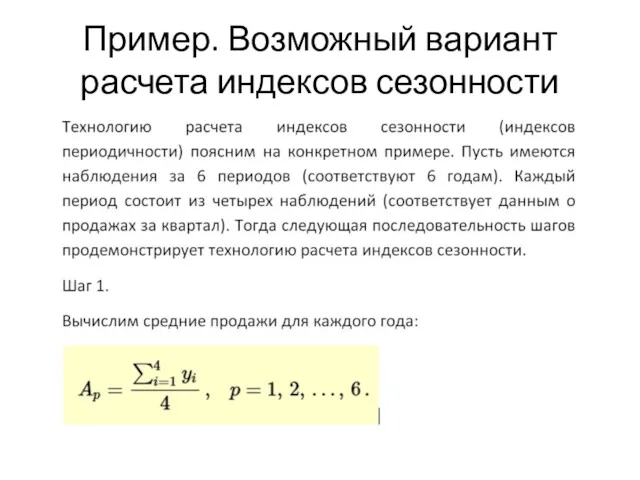

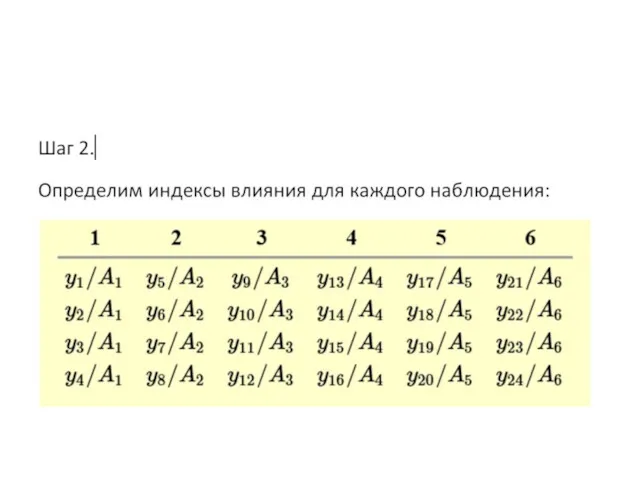

- 30. Пример. Возможный вариант расчета индексов сезонности

- 33. Пример (исходные данные)

- 34. Пример (тройное экспоненциальное прогнозирование)

- 35. Пример (три вида экспоненциального прогнозирования)

- 36. Методы экспоненциального сглаживания и прогнозирования доказали на протяжении многих лет, что являются очень полезным во многих

- 37. А что же на эту тему есть в аналитических пакетах СУБД? Как ни странно, в аналитических

- 39. Скачать презентацию

Какие задачи могут решаться экспоненциальными методами?

сглаживание временных рядов (smoothing);

разметка временных рядов

Какие задачи могут решаться экспоненциальными методами?

сглаживание временных рядов (smoothing);

разметка временных рядов

Популярные экспоненциальные методы

Одинарный (учитывает предыдущие значения с коэффициентами);

Двойной (добавляется учет

Популярные экспоненциальные методы

Одинарный (учитывает предыдущие значения с коэффициентами);

Двойной (добавляется учет

Одинарное экспоненциальное сглаживание (smoothing)

Одинарное экспоненциальное сглаживание (smoothing)

Пример. Одинарное экспоненциальное сглаживание (α =0.1)

Пример. Одинарное экспоненциальное сглаживание (α =0.1)

Пример. Одинарное экспоненциальное сглаживание (α =0.01)

Пример. Одинарное экспоненциальное сглаживание (α =0.01)

Разметка трендов с помощью одинарного экспоненциального сглаживания

Разметка трендов с помощью одинарного экспоненциального сглаживания

Пример. Разметка трендов (α = 0.05)

Пример. Разметка трендов (α = 0.05)

Как формально определить тренды?

Как формально определить тренды?

Прогнозирование на один шаг вперед с помощью одинарного сглаживания (Single Smoothing

Прогнозирование на один шаг вперед с помощью одинарного сглаживания (Single Smoothing

Прогнозирование на несколько шагов вперед (Bootstrap Forecast)

Прогнозирование на несколько шагов вперед (Bootstrap Forecast)

Пример. Сглаживание на несколько шагов вперед

Пример. Сглаживание на несколько шагов вперед

Сравнение прогнозирования на один шаг и на несколько шагов

Сравнение прогнозирования на один шаг и на несколько шагов

Одинарное экспоненциальное сглаживание и тренды

Одинарное экспоненциальное сглаживание и тренды

Пример одинарного экспоненциального сглаживания

Пример одинарного экспоненциального сглаживания

Двойное экспоненциальное сглаживание (Double Exponential Smoothing)

Двойное экспоненциальное сглаживание (Double Exponential Smoothing)

Начальные значения для трендовой компоненты

Начальные значения для трендовой компоненты

Как подобрать подходящие параметры?

Оптимальные значения для α и γ могут быть

Как подобрать подходящие параметры?

Оптимальные значения для α и γ могут быть

Прогнозирование с двойным экспоненциальным сглаживанием

Прогнозирование с двойным экспоненциальным сглаживанием

Пример

Пример

Результаты сглаживания (и прогнозирования на один шаг)

Результаты сглаживания (и прогнозирования на один шаг)

Сравнение результатов прогнозирования двойным и одинарным экспоненциальными методами

Сравнение результатов прогнозирования двойным и одинарным экспоненциальными методами

Сравнение результатов прогнозирования двойным и одинарным экспоненциальными методами

Сравнение результатов прогнозирования двойным и одинарным экспоненциальными методами

Тройное экспоненциальное сглаживание и прогнозирование

Тройное экспоненциальное сглаживание и прогнозирование

Периодичность

L – длина периода (должна быть определена заранее). Исходные данные должны

Периодичность

L – длина периода (должна быть определена заранее). Исходные данные должны

Параметры

Все параметры (α, β, ϒ) – это значения в интервале (0,1).

Параметры

Все параметры (α, β, ϒ) – это значения в интервале (0,1).

Начальное значение для трендового компонента

Начальное значение для трендового компонента

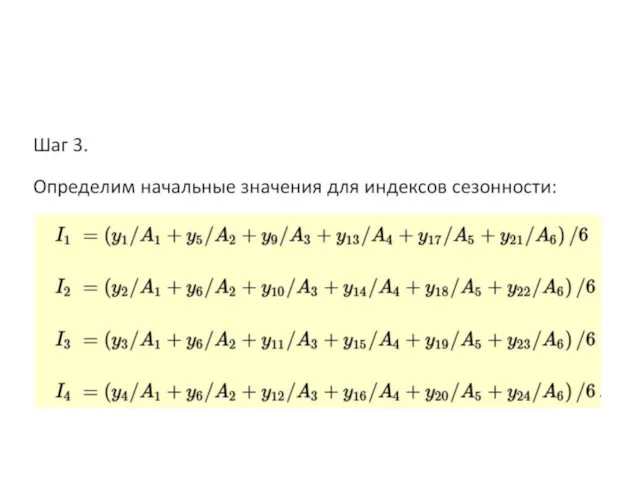

Начальные значения для индексов сезонности

Самая существенная деталь – среднее значение всех

Начальные значения для индексов сезонности

Самая существенная деталь – среднее значение всех

Начальные значения для индексов сезонности

Самая существенная деталь – среднее значение всех

Начальные значения для индексов сезонности

Самая существенная деталь – среднее значение всех

Пример. Возможный вариант расчета индексов сезонности

Пример. Возможный вариант расчета индексов сезонности

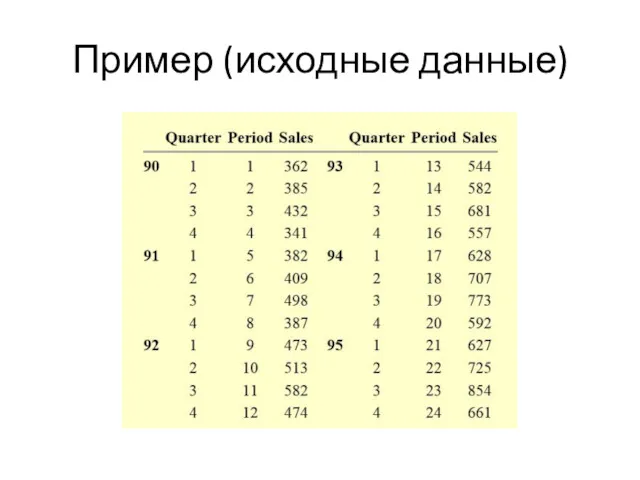

Пример (исходные данные)

Пример (исходные данные)

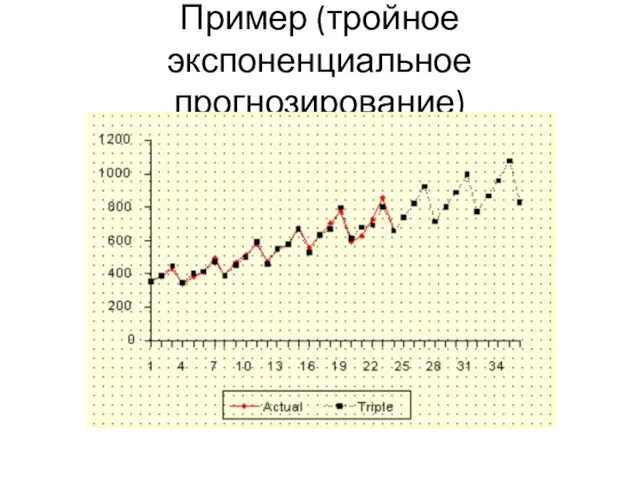

Пример (тройное экспоненциальное прогнозирование)

Пример (тройное экспоненциальное прогнозирование)

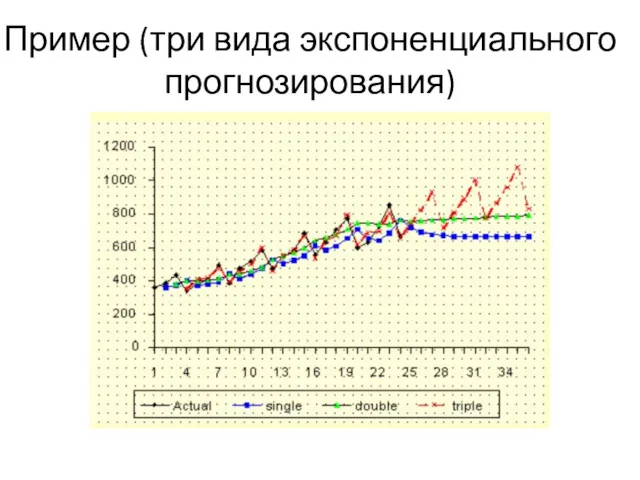

Пример (три вида экспоненциального прогнозирования)

Пример (три вида экспоненциального прогнозирования)

Методы экспоненциального сглаживания и прогнозирования доказали на протяжении многих лет, что

Методы экспоненциального сглаживания и прогнозирования доказали на протяжении многих лет, что

А что же на эту тему есть в аналитических пакетах СУБД?

Как

А что же на эту тему есть в аналитических пакетах СУБД?

Как

Веселый математический тест

Веселый математический тест Равнобедренный треугольник. Решение задач

Равнобедренный треугольник. Решение задач Геометричні перетворення

Геометричні перетворення Решение нелинейных уравнений

Решение нелинейных уравнений Времена года и части суток.

Времена года и части суток. Решение систем уравнений с двумя неизвестными

Решение систем уравнений с двумя неизвестными Сложение вида +7

Сложение вида +7 Игра Счастливый случай. Общие вопросы по математике (5 класс)

Игра Счастливый случай. Общие вопросы по математике (5 класс) НОД по формированию элементарных математических представлений в старшей группе Необычное путешествие.

НОД по формированию элементарных математических представлений в старшей группе Необычное путешествие. Причинно-следственная диаграмма Исикавы

Причинно-следственная диаграмма Исикавы Действия над обыкновенными дробями

Действия над обыкновенными дробями Производная в технике, физике и химии

Производная в технике, физике и химии Рационал сандарды азайту. Координаталық түзудегі кесіндінің ұзындығы

Рационал сандарды азайту. Координаталық түзудегі кесіндінің ұзындығы Из опыта работы с проектной задачей.

Из опыта работы с проектной задачей. Презентация к мастер - классу на тему Формирование коммуникативных навыков и навыков организации совместной деятельности учащихся на уроках математики в начальных классах.

Презентация к мастер - классу на тему Формирование коммуникативных навыков и навыков организации совместной деятельности учащихся на уроках математики в начальных классах. Среднее арифметическое

Среднее арифметическое Задачи на проценты. 5 класс

Задачи на проценты. 5 класс Приёмы устных вычислений в пределах 1000

Приёмы устных вычислений в пределах 1000 Презентация к уроку математики Длина. Сантиметр

Презентация к уроку математики Длина. Сантиметр Количественный и порядковый счёт

Количественный и порядковый счёт Математика 1 класс. Ломаные линии. Звено ломаной линии. Вершины

Математика 1 класс. Ломаные линии. Звено ломаной линии. Вершины Формулы сокращенного умножения

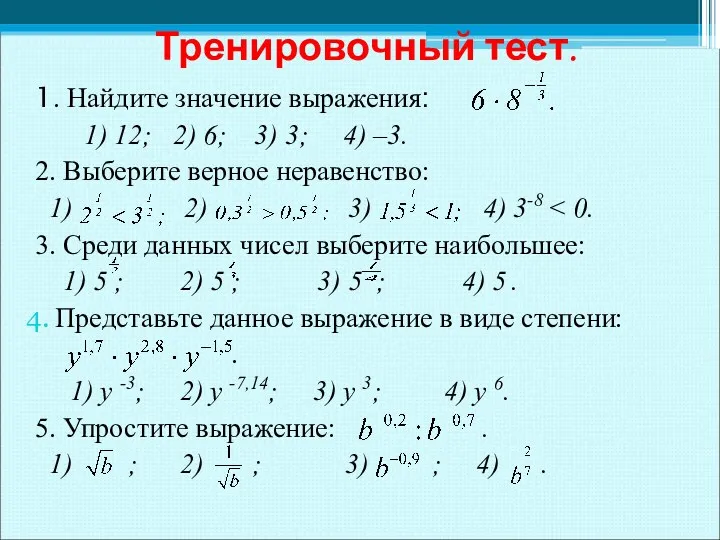

Формулы сокращенного умножения Тренировочный тест. Значение выражений

Тренировочный тест. Значение выражений Методы решения различных уравнений

Методы решения различных уравнений Реальная математика

Реальная математика Конспект занятия по математике по сюжету русской народной сказки Заюшкина избушка

Конспект занятия по математике по сюжету русской народной сказки Заюшкина избушка Случаи деления, когда делитель больше делимого

Случаи деления, когда делитель больше делимого Теорія алгоритмів

Теорія алгоритмів