- Инвестициялар тиімділігін бағалау ЕСЕП

Содержание

- 2. Есеп 1. Акционерлік қоғам құны 1000 ш. б. технологиялық желіні 10 жыл пайдалану мерзімімен сатып алуды

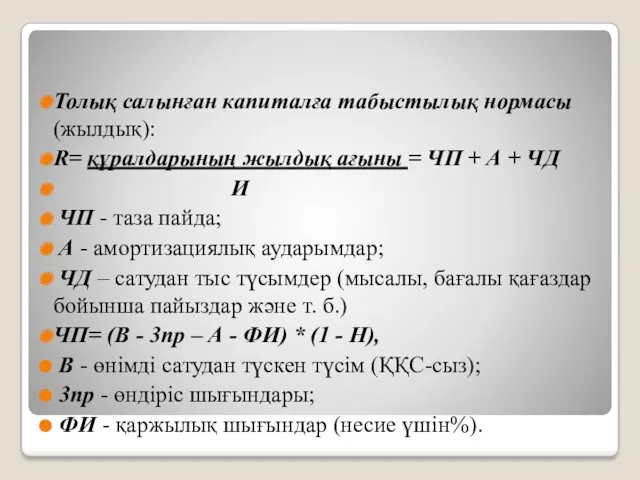

- 3. Толық салынған капиталға табыстылық нормасы (жылдық): R= құралдарының жылдық ағыны = ЧП + А + ЧД

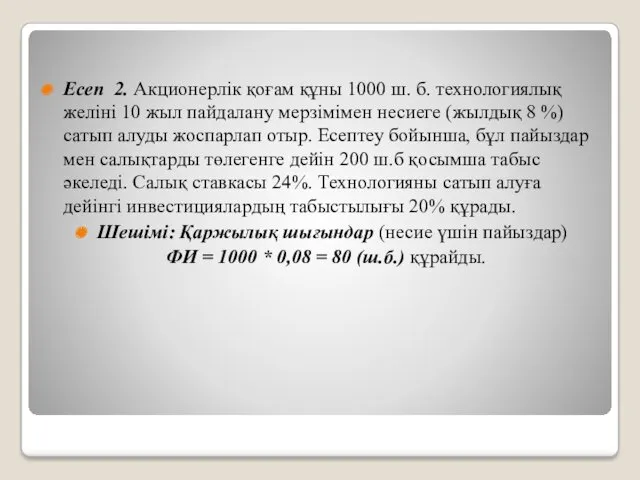

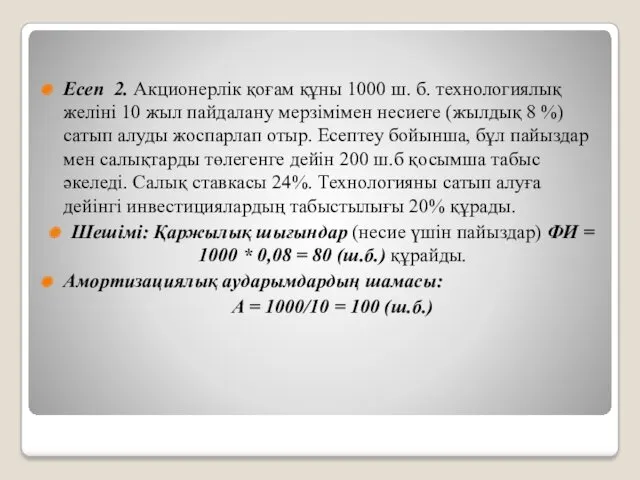

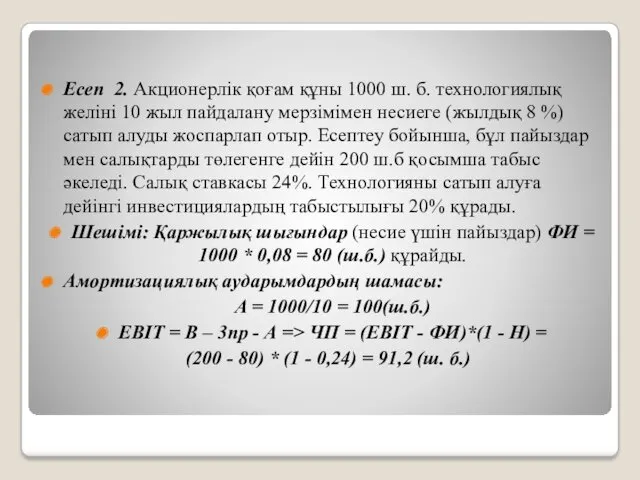

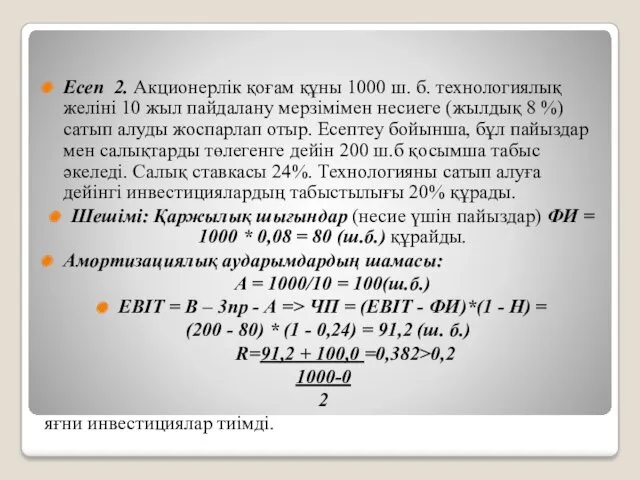

- 4. Есеп 2. Акционерлік қоғам құны 1000 ш. б. технологиялық желіні 10 жыл пайдалану мерзімімен несиеге (жылдық

- 5. Есеп 2. Акционерлік қоғам құны 1000 ш. б. технологиялық желіні 10 жыл пайдалану мерзімімен несиеге (жылдық

- 6. Есеп 2. Акционерлік қоғам құны 1000 ш. б. технологиялық желіні 10 жыл пайдалану мерзімімен несиеге (жылдық

- 7. Есеп 2. Акционерлік қоғам құны 1000 ш. б. технологиялық желіні 10 жыл пайдалану мерзімімен несиеге (жылдық

- 8. Есеп 2. Акционерлік қоғам құны 1000 ш. б. технологиялық желіні 10 жыл пайдалану мерзімімен несиеге (жылдық

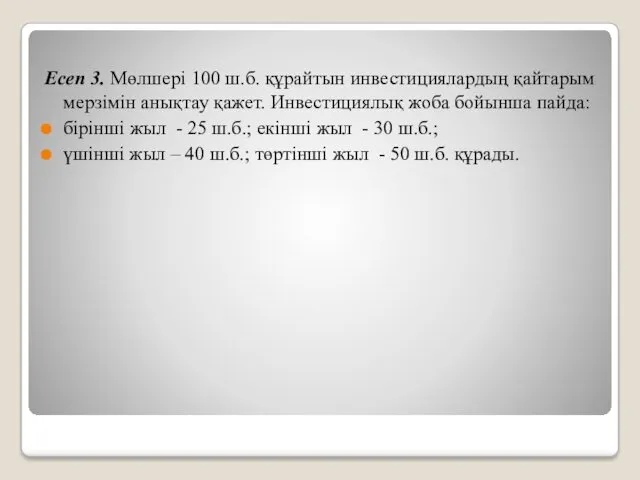

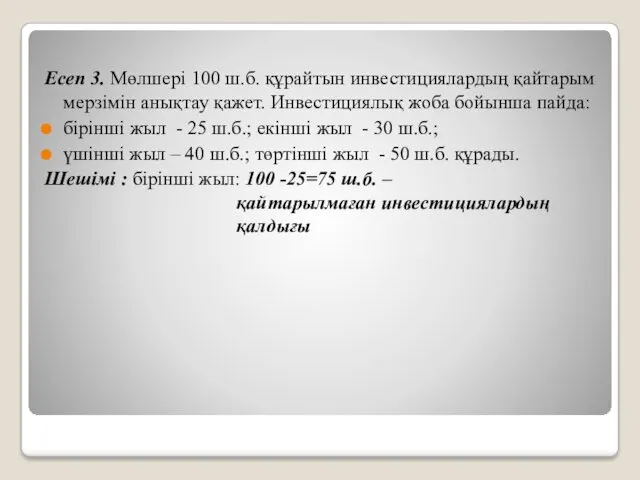

- 9. Есеп 3. Мөлшері 100 ш.б. құрайтын инвестициялардың қайтарым мерзімін анықтау қажет. Инвестициялық жоба бойынша пайда: бірінші

- 10. Есеп 3. Мөлшері 100 ш.б. құрайтын инвестициялардың қайтарым мерзімін анықтау қажет. Инвестициялық жоба бойынша пайда: бірінші

- 11. Есеп 3. Мөлшері 100 ш.б. құрайтын инвестициялардың қайтарым мерзімін анықтау қажет. Инвестициялық жоба бойынша пайда: бірінші

- 12. Есеп 3. Мөлшері 100 ш.б. құрайтын инвестициялардың қайтарым мерзімін анықтау қажет. Инвестициялық жоба бойынша пайда: бірінші

- 13. Есеп 3. Мөлшері 100 ш.б. құрайтын инвестициялардың қайтарым мерзімін анықтау қажет. Инвестициялық жоба бойынша пайда: бірінші

- 14. Есеп 3. Мөлшері 100 ш.б. құрайтын инвестициялардың қайтарым мерзімін анықтау қажет. Инвестициялық жоба бойынша пайда: бірінші

- 15. Есеп 3. Мөлшері 100 ш.б. құрайтын инвестициялардың қайтарым мерзімін анықтау қажет. Инвестициялық жоба бойынша пайда: бірінші

- 16. Есеп 3. Мөлшері 100 ш.б. құрайтын инвестициялардың қайтарым мерзімін анықтау қажет. Инвестициялық жоба бойынша пайда: бірінші

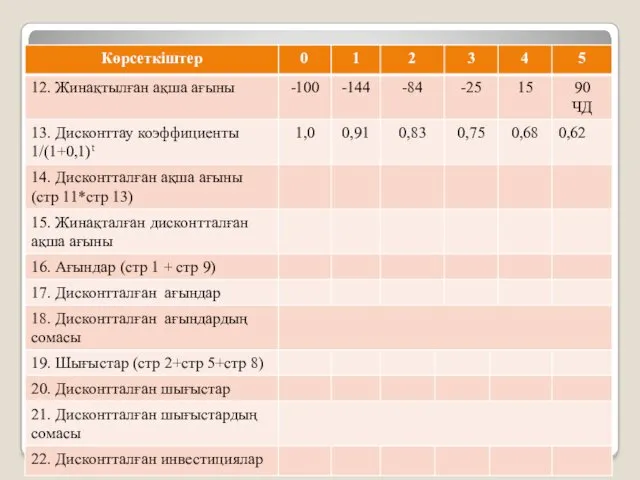

- 17. Есеп 4. Инвестициялық жобаның таза табыс, таза дисконтталган табыс, табыстылық индексін анықтау қажет. Дисконт мөлшері 10%.

- 37. Дисконтталған шығындардың табыстылық индексі: 448=1,06>1 421

- 39. Скачать презентацию

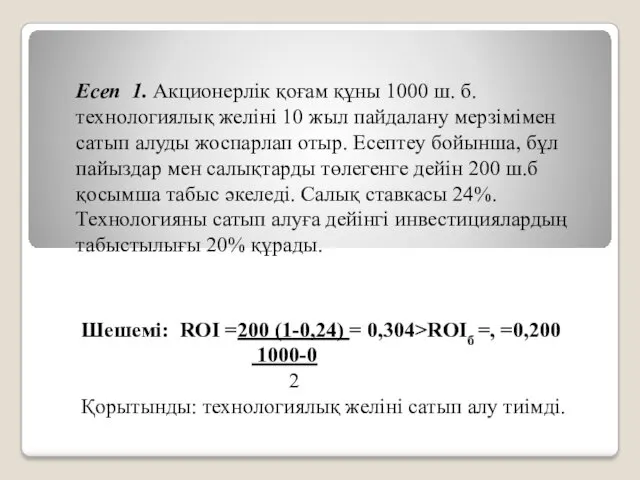

Есеп 1. Акционерлік қоғам құны 1000 ш. б. технологиялық желіні 10

Есеп 1. Акционерлік қоғам құны 1000 ш. б. технологиялық желіні 10

Толық салынған капиталға табыстылық нормасы (жылдық):

R= құралдарының жылдық ағыны = ЧП

Толық салынған капиталға табыстылық нормасы (жылдық):

R= құралдарының жылдық ағыны = ЧП

Есеп 2. Акционерлік қоғам құны 1000 ш. б. технологиялық желіні 10

Есеп 2. Акционерлік қоғам құны 1000 ш. б. технологиялық желіні 10

Есеп 2. Акционерлік қоғам құны 1000 ш. б. технологиялық желіні 10

Есеп 2. Акционерлік қоғам құны 1000 ш. б. технологиялық желіні 10

Есеп 2. Акционерлік қоғам құны 1000 ш. б. технологиялық желіні 10

Есеп 2. Акционерлік қоғам құны 1000 ш. б. технологиялық желіні 10

Есеп 2. Акционерлік қоғам құны 1000 ш. б. технологиялық желіні 10

Есеп 2. Акционерлік қоғам құны 1000 ш. б. технологиялық желіні 10

Есеп 2. Акционерлік қоғам құны 1000 ш. б. технологиялық желіні 10

Есеп 2. Акционерлік қоғам құны 1000 ш. б. технологиялық желіні 10

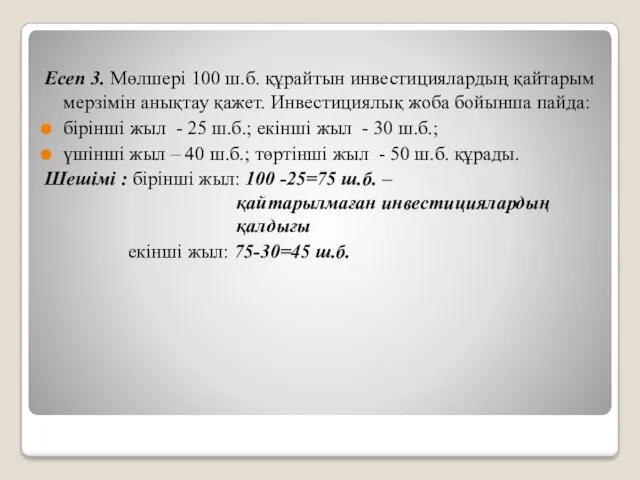

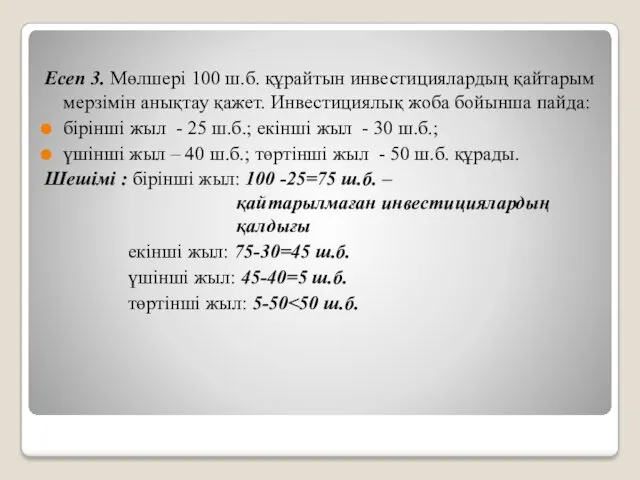

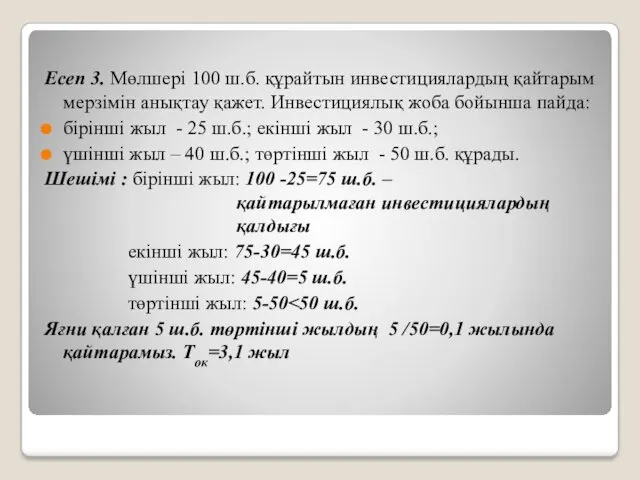

Есеп 3. Мөлшері 100 ш.б. құрайтын инвестициялардың қайтарым мерзімін анықтау қажет.

Есеп 3. Мөлшері 100 ш.б. құрайтын инвестициялардың қайтарым мерзімін анықтау қажет.

Есеп 3. Мөлшері 100 ш.б. құрайтын инвестициялардың қайтарым мерзімін анықтау қажет.

Есеп 3. Мөлшері 100 ш.б. құрайтын инвестициялардың қайтарым мерзімін анықтау қажет.

Есеп 3. Мөлшері 100 ш.б. құрайтын инвестициялардың қайтарым мерзімін анықтау қажет.

Есеп 3. Мөлшері 100 ш.б. құрайтын инвестициялардың қайтарым мерзімін анықтау қажет.

Есеп 3. Мөлшері 100 ш.б. құрайтын инвестициялардың қайтарым мерзімін анықтау қажет.

Есеп 3. Мөлшері 100 ш.б. құрайтын инвестициялардың қайтарым мерзімін анықтау қажет.

Есеп 3. Мөлшері 100 ш.б. құрайтын инвестициялардың қайтарым мерзімін анықтау қажет.

Есеп 3. Мөлшері 100 ш.б. құрайтын инвестициялардың қайтарым мерзімін анықтау қажет.

Есеп 3. Мөлшері 100 ш.б. құрайтын инвестициялардың қайтарым мерзімін анықтау қажет.

Есеп 3. Мөлшері 100 ш.б. құрайтын инвестициялардың қайтарым мерзімін анықтау қажет.

Есеп 3. Мөлшері 100 ш.б. құрайтын инвестициялардың қайтарым мерзімін анықтау қажет.

Есеп 3. Мөлшері 100 ш.б. құрайтын инвестициялардың қайтарым мерзімін анықтау қажет.

Есеп 3. Мөлшері 100 ш.б. құрайтын инвестициялардың қайтарым мерзімін анықтау қажет.

Есеп 3. Мөлшері 100 ш.б. құрайтын инвестициялардың қайтарым мерзімін анықтау қажет.

Есеп 4. Инвестициялық жобаның таза табыс, таза дисконтталган табыс, табыстылық индексін

Есеп 4. Инвестициялық жобаның таза табыс, таза дисконтталган табыс, табыстылық индексін

Дисконтталған шығындардың табыстылық

индексі: 448=1,06>1

421

Дисконтталған шығындардың табыстылық

индексі: 448=1,06>1

421

Подготовка к контрольной работе Умножение и деление дробей

Подготовка к контрольной работе Умножение и деление дробей Моделирование систем. Классификация моделей

Моделирование систем. Классификация моделей Віднімання двоцифрових чисел. Задача на находження невідомого зменшуваного. Визначення часу. Урок №125

Віднімання двоцифрових чисел. Задача на находження невідомого зменшуваного. Визначення часу. Урок №125 тест по математике для 2 класса

тест по математике для 2 класса Современный урок математики в свете ФГОС

Современный урок математики в свете ФГОС Знакомство с числами 2-го десятка. Состав чисел

Знакомство с числами 2-го десятка. Состав чисел Открытый урок математика 3 класс.

Открытый урок математика 3 класс. Изучение таблицы умножения

Изучение таблицы умножения Презентация по математике: Таблица умножения и деления на 8 и 9

Презентация по математике: Таблица умножения и деления на 8 и 9 Дидактическое пособие Математический театр

Дидактическое пособие Математический театр Математические и структурные модели управления

Математические и структурные модели управления Открытое занятие по ФЭМП в старшей группе детского сада

Открытое занятие по ФЭМП в старшей группе детского сада Золотое сечение

Золотое сечение Шифры и математика

Шифры и математика Тренажер Сложение и вычитание с переходом через разряд 2 класс

Тренажер Сложение и вычитание с переходом через разряд 2 класс Площади фигур. Теорема Пифагора

Площади фигур. Теорема Пифагора Программа Живая геометрия

Программа Живая геометрия Графики функций с модулями. 10 класс

Графики функций с модулями. 10 класс Решение задач по теме Параллельные прямые

Решение задач по теме Параллельные прямые Окружность в планиметрических задачах повышенного уровня ОГЭ и ЕГЭ

Окружность в планиметрических задачах повышенного уровня ОГЭ и ЕГЭ График функции

График функции Деление с остатком

Деление с остатком Презентация к мастер-классу Системно-деятельностный подход при решении задач

Презентация к мастер-классу Системно-деятельностный подход при решении задач Компоненты вычитания

Компоненты вычитания Математика и спорт

Математика и спорт Урок Чему я научился: умножать и делить во 2 классе. Обобщающий урок по математике, УМК Перспектива.

Урок Чему я научился: умножать и делить во 2 классе. Обобщающий урок по математике, УМК Перспектива. Смежные и вертикальные углы, их свойства

Смежные и вертикальные углы, их свойства Контроль качества продукции. Статистический контроль качества

Контроль качества продукции. Статистический контроль качества