- Ковариация и собственный вектор

Содержание

- 2. Временной ряд рассматривается либо как некоторая выборка из генеральной совокупности либо как описание некоторой детерминированной функции.

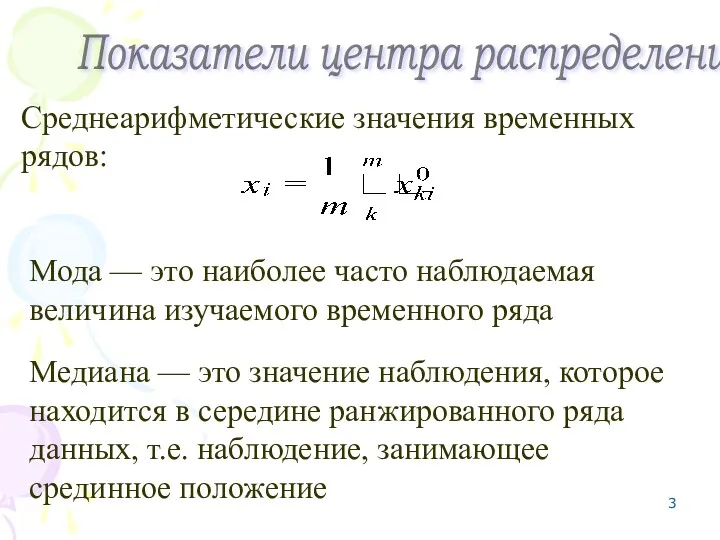

- 3. Показатели центра распределения Среднеарифметические значения временных рядов: Мода — это наиболее часто наблюдаемая величина изучаемого временного

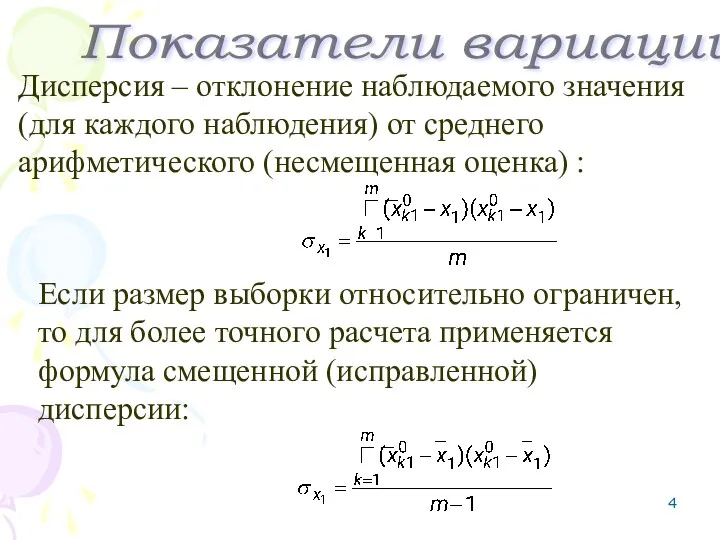

- 4. Показатели вариации Дисперсия – отклонение наблюдаемого значения (для каждого наблюдения) от среднего арифметического (несмещенная оценка) :

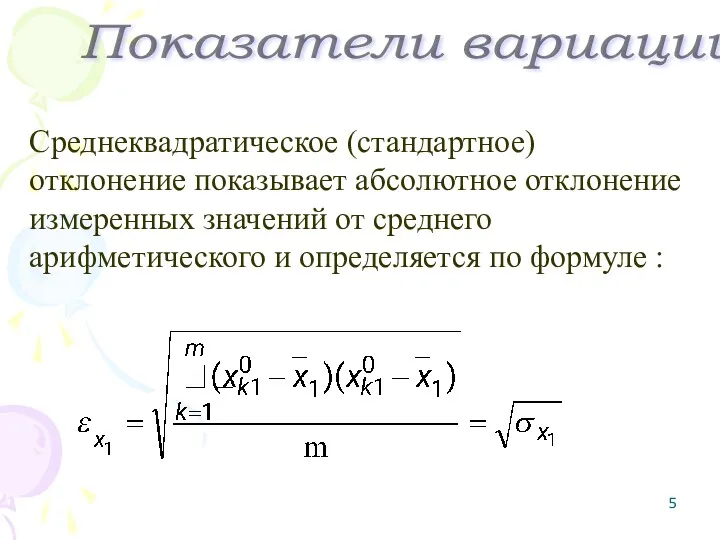

- 5. Показатели вариации Среднеквадратическое (стандартное) отклонение показывает абсолютное отклонение измеренных значений от среднего арифметического и определяется по

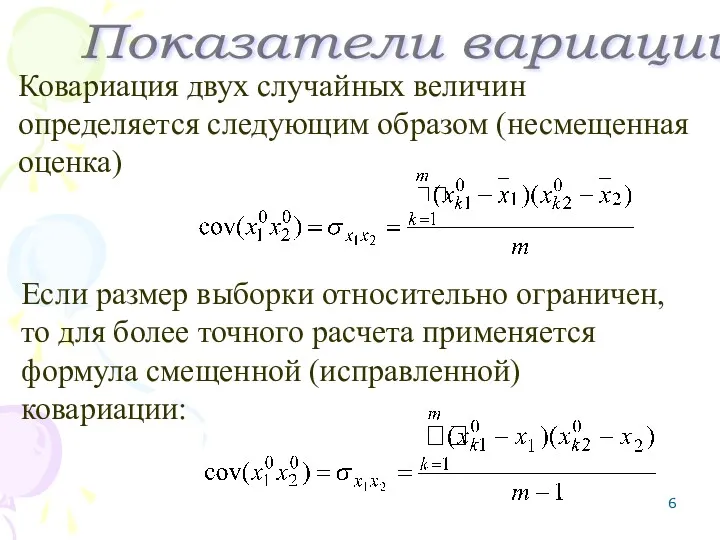

- 6. Показатели вариации Ковариация двух случайных величин определяется следующим образом (несмещенная оценка) Если размер выборки относительно ограничен,

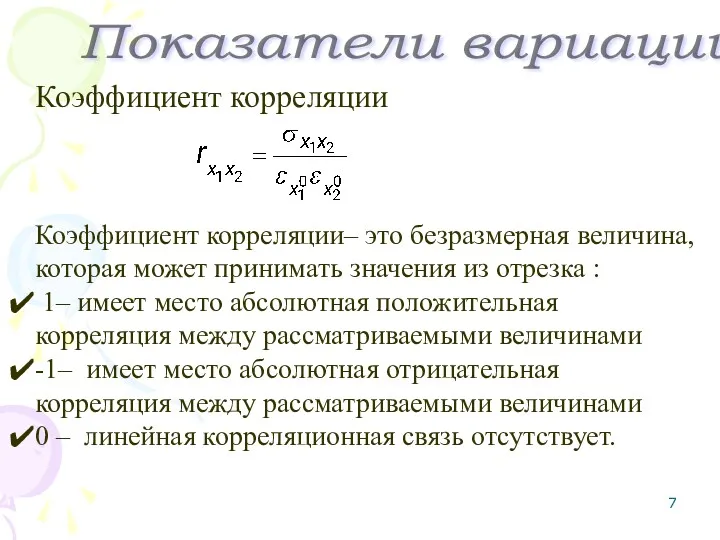

- 7. Показатели вариации Коэффициент корреляции Коэффициент корреляции– это безразмерная величина, которая может принимать значения из отрезка :

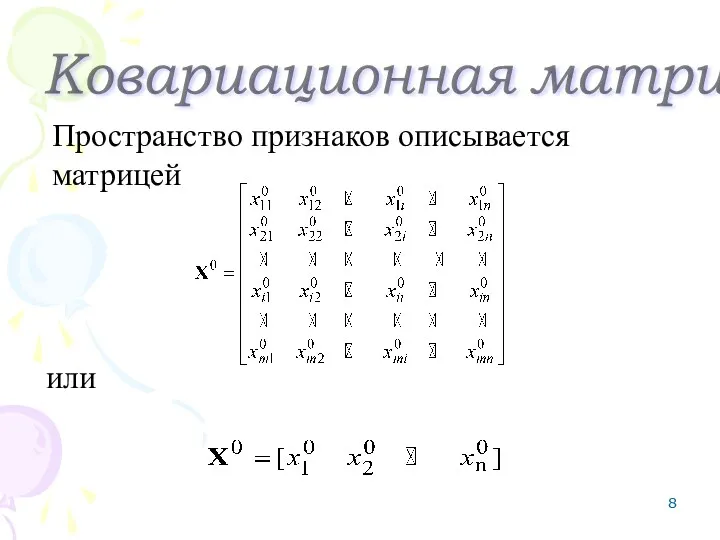

- 8. Ковариационная матрица Пространство признаков описывается матрицей или

- 9. Операции с данными При вычислении ковариационной и корреляционной матриц используются операции вычитания средних (центрирование) и деления

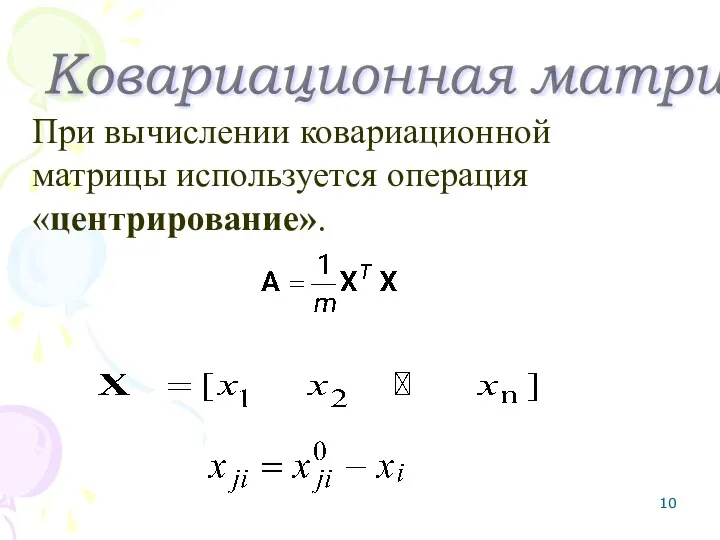

- 10. Ковариационная матрица При вычислении ковариационной матрицы используется операция «центрирование».

- 11. Среднемесячные курсы изменения валют в 2007 году

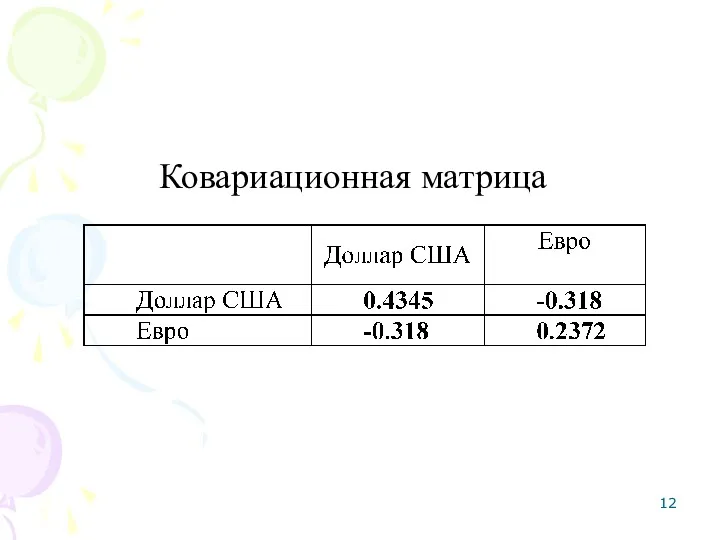

- 12. Ковариационная матрица

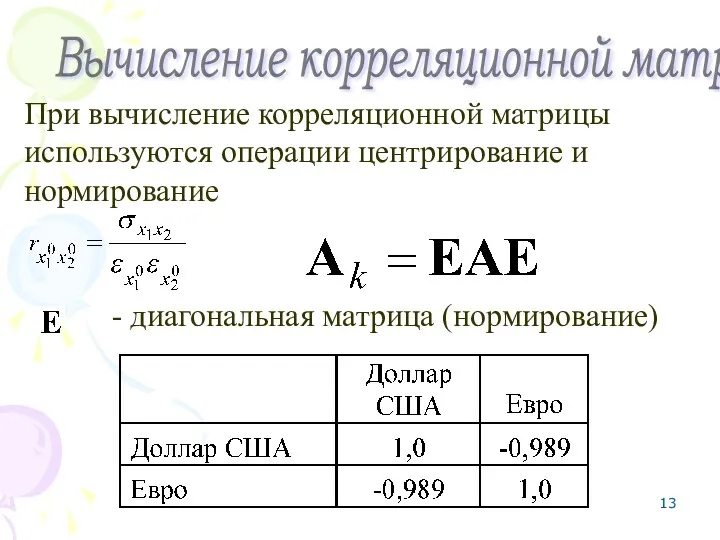

- 13. Вычисление корреляционной матрицы При вычисление корреляционной матрицы используются операции центрирование и нормирование - диагональная матрица (нормирование)

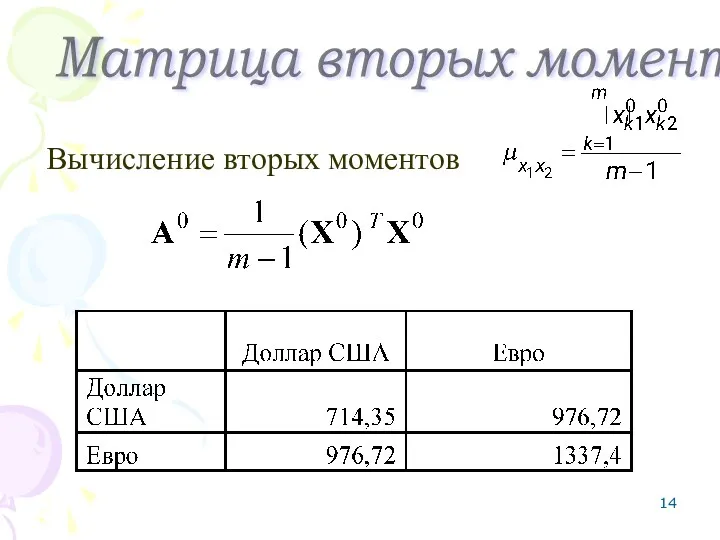

- 14. Матрица вторых моментов Вычисление вторых моментов

- 15. Матрица нормированных вторых моментов При вычислении матрицы нормированных начальных вторых моментов используется операция нормирование

- 16. Транспонированная матрица Матрица

- 17. Умножение матрицы на вектор

- 18. Пример вектора и собственного вектора Собственный вектор

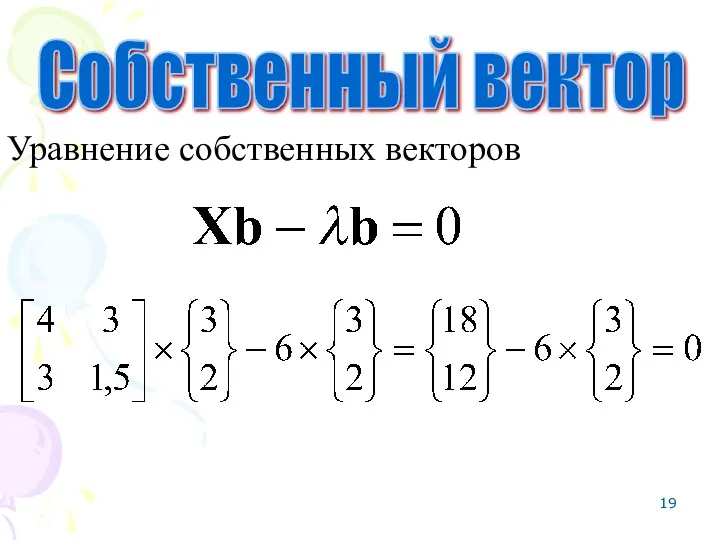

- 19. Уравнение собственных векторов Собственный вектор

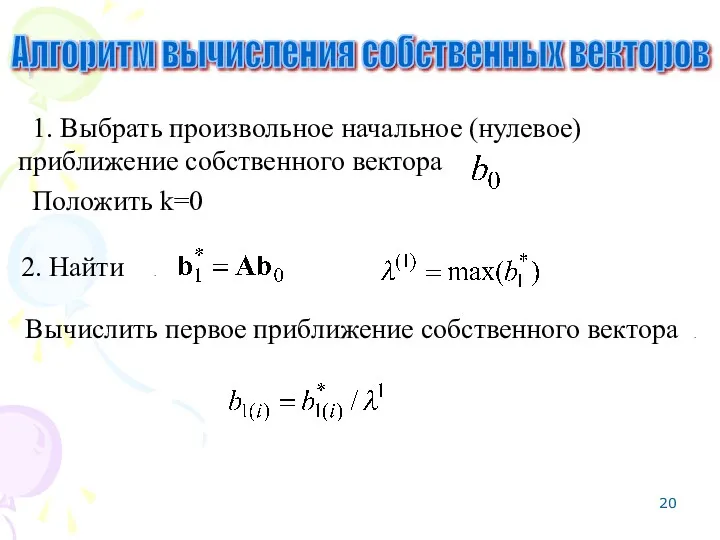

- 20. Алгоритм вычисления собственных векторов 1. Выбрать произвольное начальное (нулевое) приближение собственного вектора 2. Найти . Положить

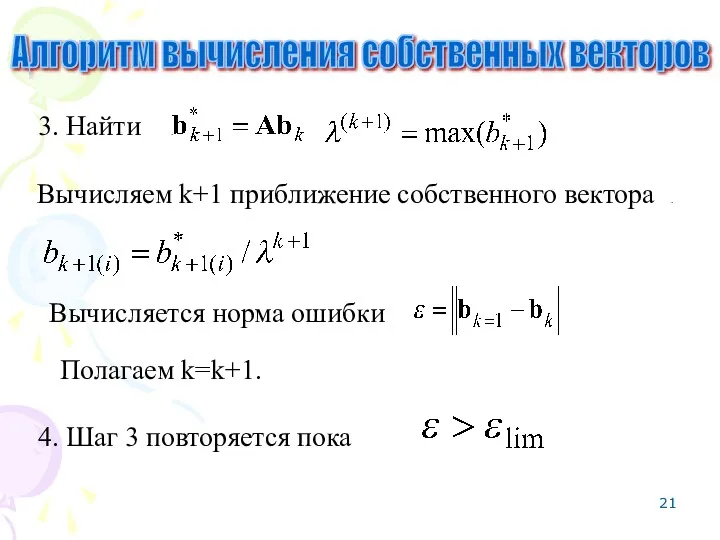

- 21. Алгоритм вычисления собственных векторов 3. Найти . Вычисляется норма ошибки Вычисляем k+1 приближение собственного вектора .

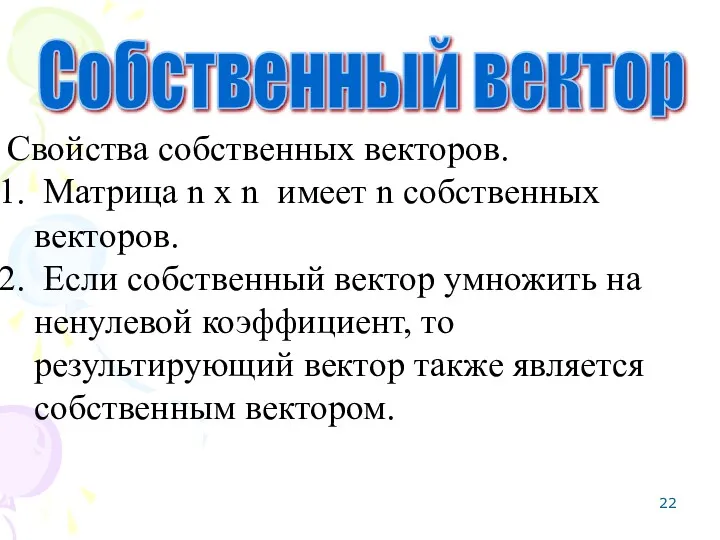

- 22. Свойства собственных векторов. Матрица n x n имеет n собственных векторов. Если собственный вектор умножить на

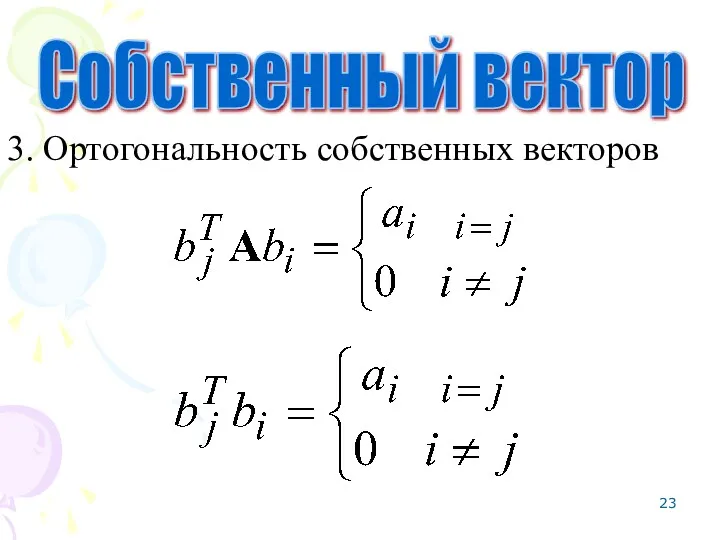

- 23. 3. Ортогональность собственных векторов Собственный вектор

- 24. 3. Ортогональность собственных векторов Собственный вектор

- 26. Скачать презентацию

Временной ряд рассматривается либо как некоторая выборка из генеральной совокупности либо

Временной ряд рассматривается либо как некоторая выборка из генеральной совокупности либо

Показатели центра распределения

Среднеарифметические значения временных рядов:

Мода — это наиболее

Показатели центра распределения

Среднеарифметические значения временных рядов:

Мода — это наиболее

Показатели вариации

Дисперсия – отклонение наблюдаемого значения (для каждого наблюдения) от

Показатели вариации

Дисперсия – отклонение наблюдаемого значения (для каждого наблюдения) от

Показатели вариации

Среднеквадратическое (стандартное) отклонение показывает абсолютное отклонение измеренных значений от

Показатели вариации

Среднеквадратическое (стандартное) отклонение показывает абсолютное отклонение измеренных значений от

Показатели вариации

Ковариация двух случайных величин определяется следующим образом (несмещенная оценка)

Показатели вариации

Ковариация двух случайных величин определяется следующим образом (несмещенная оценка)

Показатели вариации

Коэффициент корреляции

Коэффициент корреляции– это безразмерная величина, которая может принимать

Показатели вариации

Коэффициент корреляции

Коэффициент корреляции– это безразмерная величина, которая может принимать

Ковариационная матрица

Пространство признаков описывается матрицей

или

Ковариационная матрица

Пространство признаков описывается матрицей

или

Операции с данными

При вычислении ковариационной и корреляционной матриц используются операции

Операции с данными

При вычислении ковариационной и корреляционной матриц используются операции

Ковариационная матрица

При вычислении ковариационной матрицы используется операция «центрирование».

Ковариационная матрица

При вычислении ковариационной матрицы используется операция «центрирование».

Среднемесячные курсы изменения валют в 2007 году

Среднемесячные курсы изменения валют в 2007 году

Ковариационная матрица

Ковариационная матрица

Вычисление корреляционной матрицы

При вычисление корреляционной матрицы используются операции центрирование и

Вычисление корреляционной матрицы

При вычисление корреляционной матрицы используются операции центрирование и

Матрица вторых моментов

Вычисление вторых моментов

Матрица вторых моментов

Вычисление вторых моментов

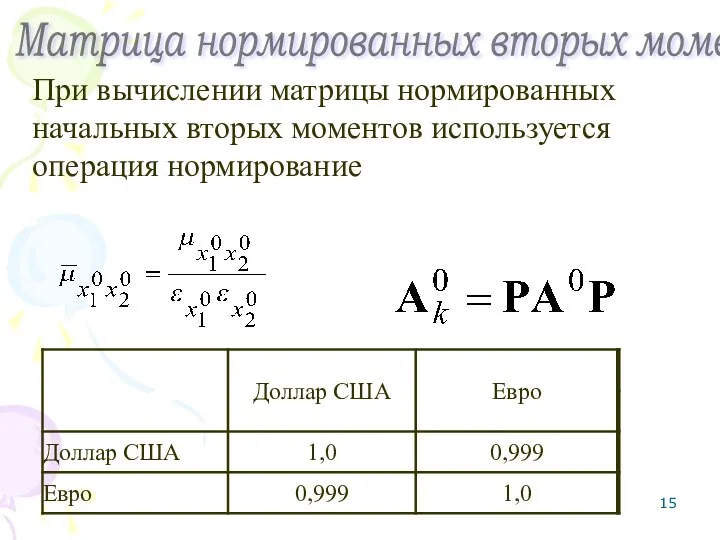

Матрица нормированных вторых моментов

При вычислении матрицы нормированных начальных вторых моментов

Матрица нормированных вторых моментов

При вычислении матрицы нормированных начальных вторых моментов

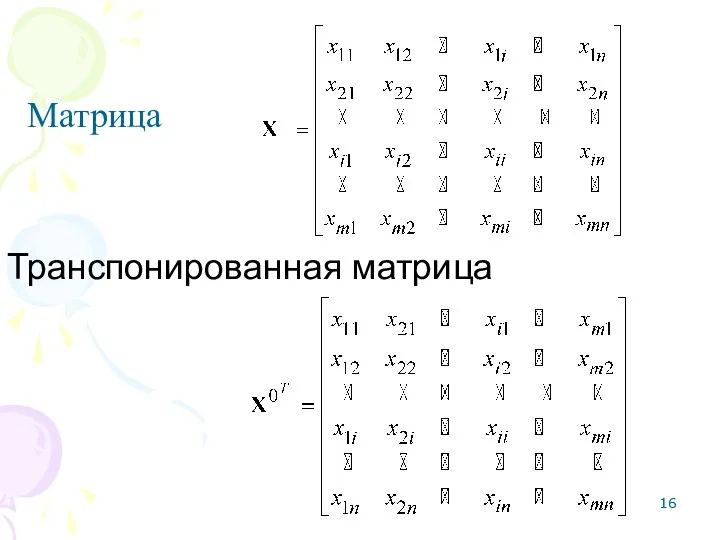

Транспонированная матрица

Матрица

Транспонированная матрица

Матрица

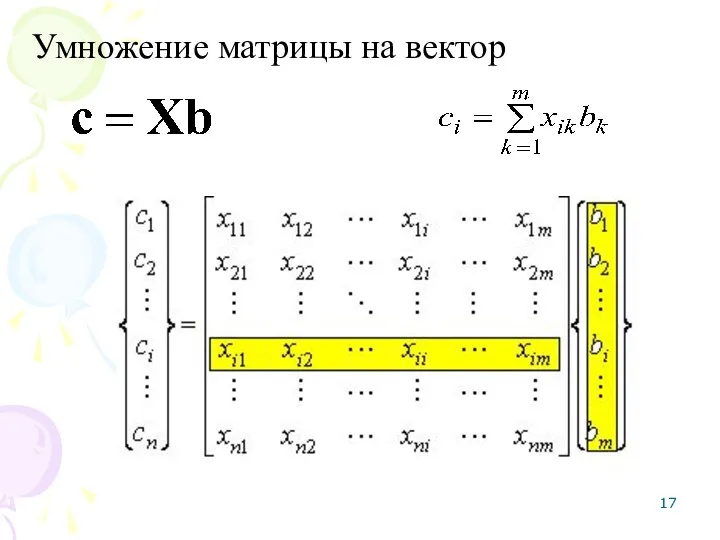

Умножение матрицы на вектор

Умножение матрицы на вектор

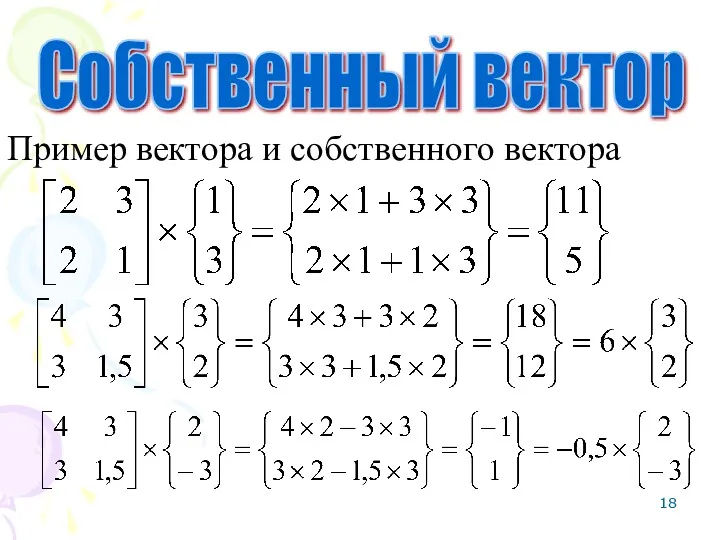

Пример вектора и собственного вектора

Собственный вектор

Пример вектора и собственного вектора

Собственный вектор

Уравнение собственных векторов

Собственный вектор

Уравнение собственных векторов

Собственный вектор

Алгоритм вычисления собственных векторов

1. Выбрать произвольное начальное (нулевое) приближение собственного

Алгоритм вычисления собственных векторов

1. Выбрать произвольное начальное (нулевое) приближение собственного

Алгоритм вычисления собственных векторов

3. Найти .

Вычисляется норма ошибки

Вычисляем k+1 приближение

Алгоритм вычисления собственных векторов

3. Найти .

Вычисляется норма ошибки

Вычисляем k+1 приближение

Свойства собственных векторов.

Матрица n x n имеет n собственных векторов.

Свойства собственных векторов.

Матрица n x n имеет n собственных векторов.

3. Ортогональность собственных векторов

Собственный вектор

3. Ортогональность собственных векторов

Собственный вектор

3. Ортогональность собственных векторов

Собственный вектор

3. Ортогональность собственных векторов

Собственный вектор

Вычитание вида 13 -. 1 класс

Вычитание вида 13 -. 1 класс Примеры использования интерактивной доски на уроках.

Примеры использования интерактивной доски на уроках. Подобные слагаемые

Подобные слагаемые Плоскость, прямая, луч (5 класс)

Плоскость, прямая, луч (5 класс) Разработка электронно-дидактического пособия Веселая геометрия

Разработка электронно-дидактического пособия Веселая геометрия Математика

Математика Готовимся решать задачи

Готовимся решать задачи Решение занимательных задач

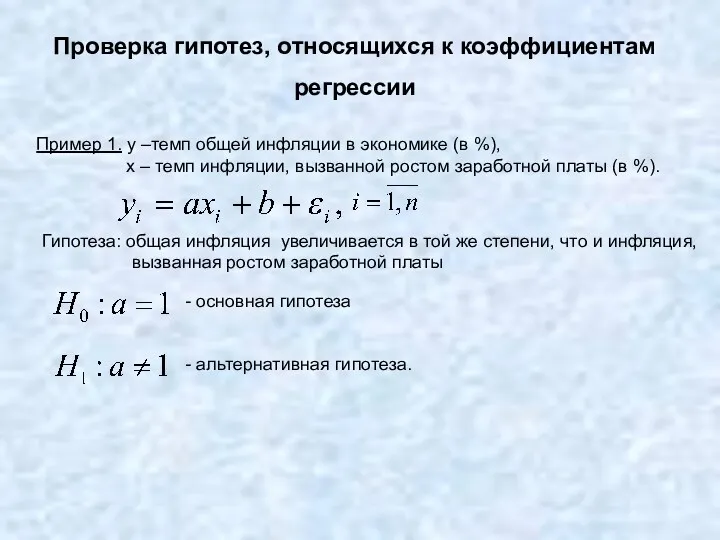

Решение занимательных задач Проверка гипотез, относящихся к коэффициентам регрессии

Проверка гипотез, относящихся к коэффициентам регрессии Случаи сложения и вычитания основанные на знаниях нумерации

Случаи сложения и вычитания основанные на знаниях нумерации Табличное умножение (Соответствующие случаи деления)

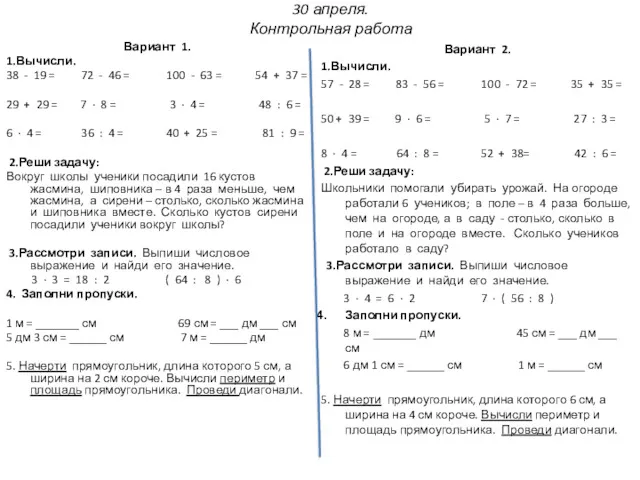

Табличное умножение (Соответствующие случаи деления) Контрольная работа

Контрольная работа Координатная плоскость. 7 класс

Координатная плоскость. 7 класс Математизация научных исследований в исторической науке

Математизация научных исследований в исторической науке Презентация практических достижений профессиональной деятельности по образовательной области Познавательное развитие

Презентация практических достижений профессиональной деятельности по образовательной области Познавательное развитие История возникновения и развития геометрии

История возникновения и развития геометрии Математическая игра Смекай, отгадывай, считай

Математическая игра Смекай, отгадывай, считай Решение задач с помощью уравнений

Решение задач с помощью уравнений Стандартный вид числа

Стандартный вид числа Подготовка к ВПР. 6 класс

Подготовка к ВПР. 6 класс Объёмы многогранников и тел вращения

Объёмы многогранников и тел вращения Час занимательной математики. 6 класс

Час занимательной математики. 6 класс Цилиндр, конус, шар, тор

Цилиндр, конус, шар, тор Знаходження площі геометричної фігури

Знаходження площі геометричної фігури Деление многозначного на трёхзначное.

Деление многозначного на трёхзначное. Приёмы умножения и деления на 10

Приёмы умножения и деления на 10 Координатная ось

Координатная ось Ұшқыр ойлы жҰлдыздар. Ителлектуалды сайыс

Ұшқыр ойлы жҰлдыздар. Ителлектуалды сайыс