- Линейная модель парной регрессии. Лекция 4

Содержание

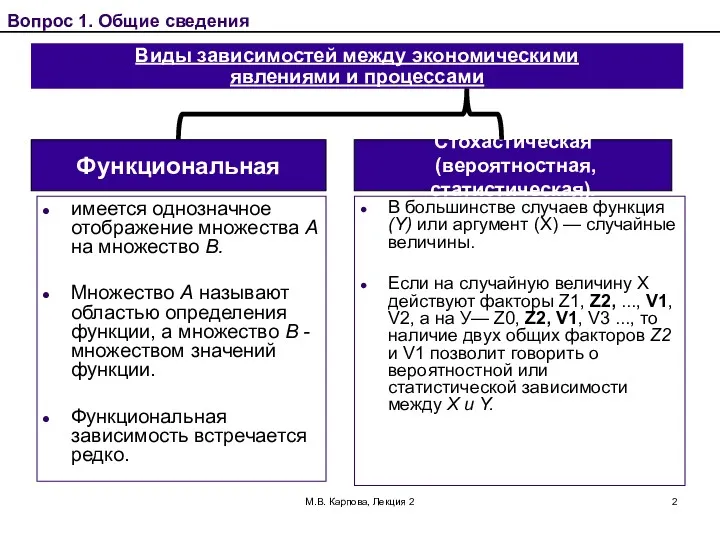

- 2. М.В. Карпова, Лекция 2 Виды зависимостей между экономическими явлениями и процессами имеется однозначное отображение множества А

- 3. М.В. Карпова, Лекция 2 Статистической называется зависимость между случайными величинами, при которой изменение одной из величин

- 4. М.В. Карпова, Лекция 2 При стохастической закономерности для заданных значений зависимой переменной можно указать ряд значений

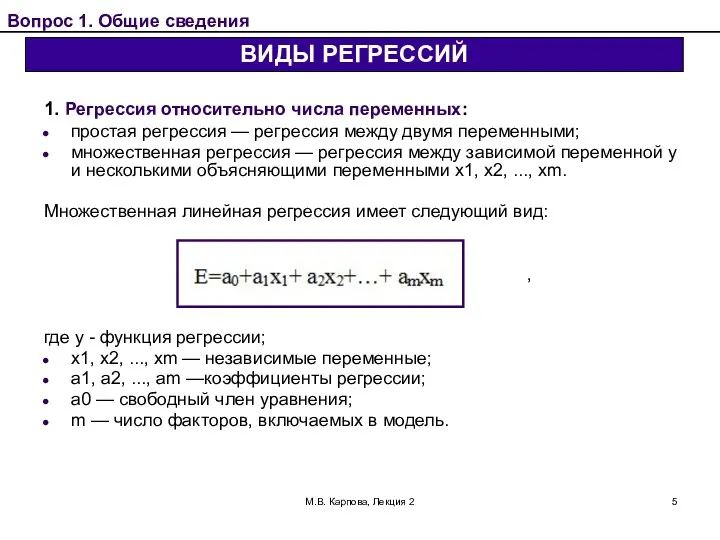

- 5. М.В. Карпова, Лекция 2 1. Регрессия относительно числа переменных: простая регрессия — регрессия между двумя переменными;

- 6. М.В. Карпова, Лекция 2 2. Регрессия относительно формы зависимости: линейная регрессия - регрессия выражаемая линейной функцией;

- 7. М.В. Карпова, Лекция 2 Корреляция в широком смысле слова означает связь, соотношение между объективно существующими явлениями.

- 8. М.В. Карпова, Лекция 2 Виды корреляции 1) относительно характера: Положительная (прямая); Отрицательная (обратная); 2) относительно числа

- 9. М.В. Карпова, Лекция 2 Задачи корреляционного анализа Измерение степени связности (тесноты, силы) двух и более явлений:

- 10. М.В. Карпова, Лекция 2 Задачи регрессионного анализа Установление формы зависимости (линейная или нелинейная; положительная или отрицательная

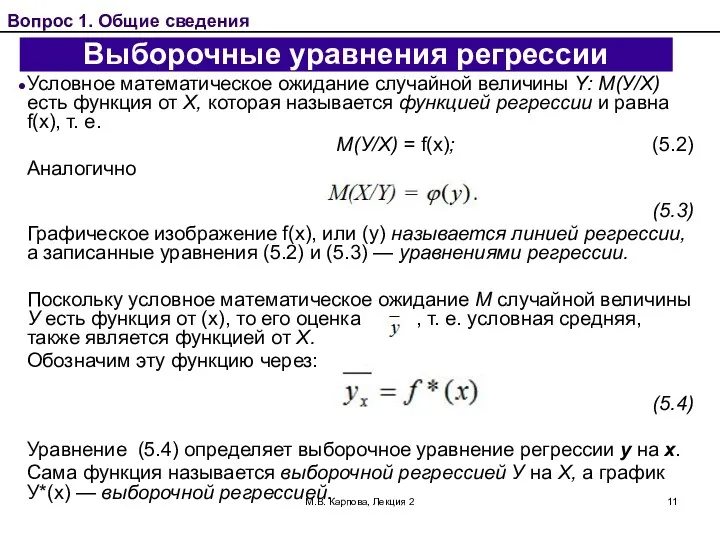

- 11. М.В. Карпова, Лекция 2 Выборочные уравнения регрессии Условное математическое ожидание случайной величины Y: М(У/Х) есть функция

- 12. М.В. Карпова, Лекция 2 Аналогично определяется для случайных величин X: . (5.5) Функция регрессии необратима, так

- 13. М.В. Карпова, Лекция 2 Линейная регрессия Пусть задана система случайных величин X и У и случайные

- 14. М.В. Карпова, Лекция 2 Применение метода наименьших квадратов (МНК) Вопрос 1. Общие сведения

- 15. М.В. Карпова, Лекция 2 Применение МНК (продолжение) Вопрос 1. Общие сведения

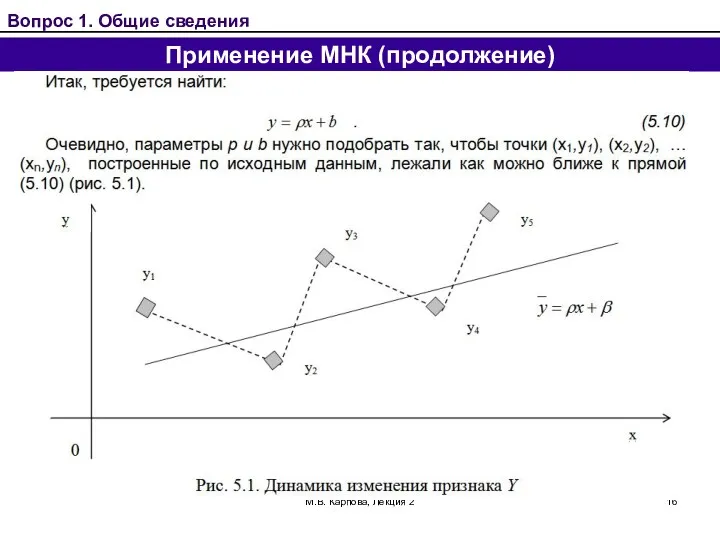

- 16. М.В. Карпова, Лекция 2 Применение МНК (продолжение) Вопрос 1. Общие сведения

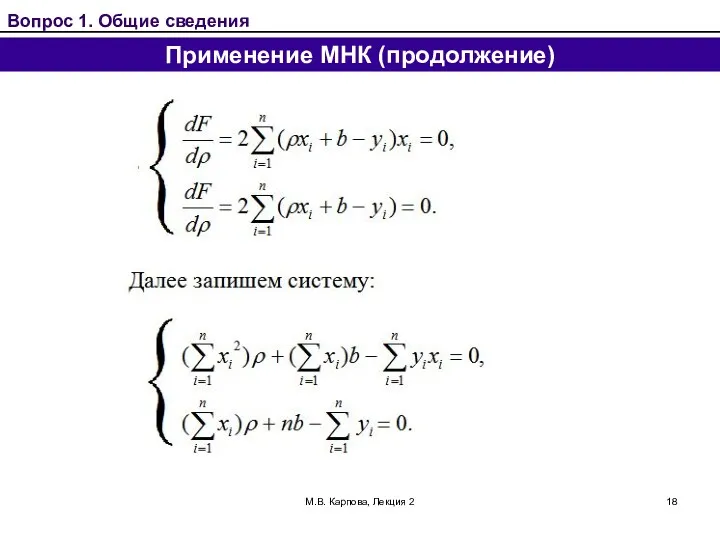

- 17. М.В. Карпова, Лекция 2 Вопрос 1. Общие сведения Применение МНК (продолжение)

- 18. М.В. Карпова, Лекция 2 Вопрос 1. Общие сведения Применение МНК (продолжение)

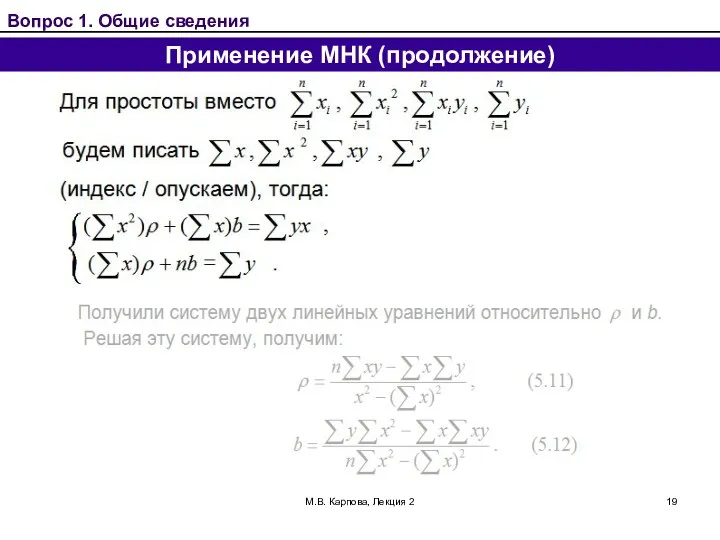

- 19. М.В. Карпова, Лекция 2 Вопрос 1. Общие сведения Применение МНК (продолжение)

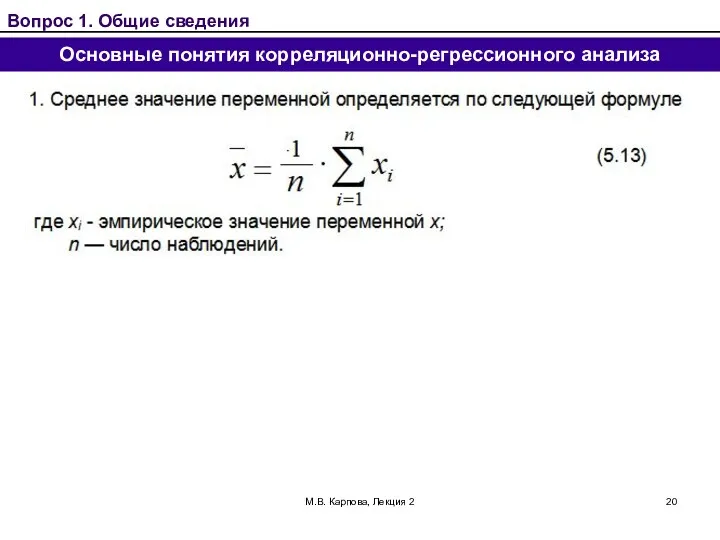

- 20. М.В. Карпова, Лекция 2 Основные понятия корреляционно-регрессионного анализа Вопрос 1. Общие сведения

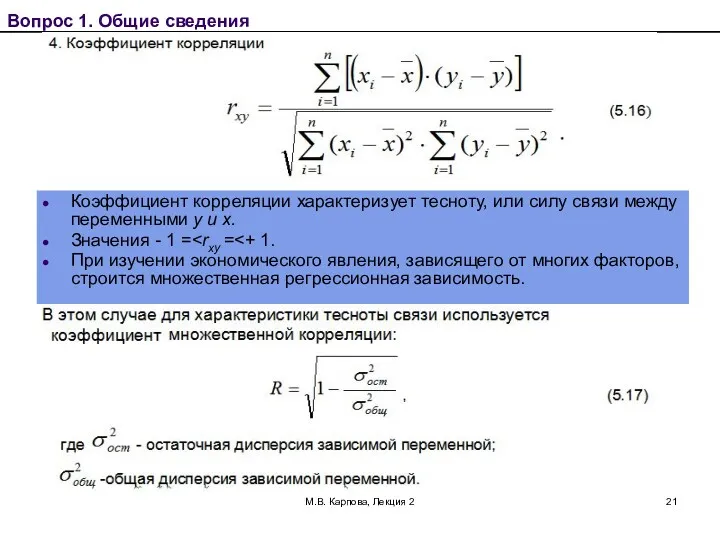

- 21. М.В. Карпова, Лекция 2 Вопрос 1. Общие сведения Коэффициент корреляции характеризует тесноту, или силу связи между

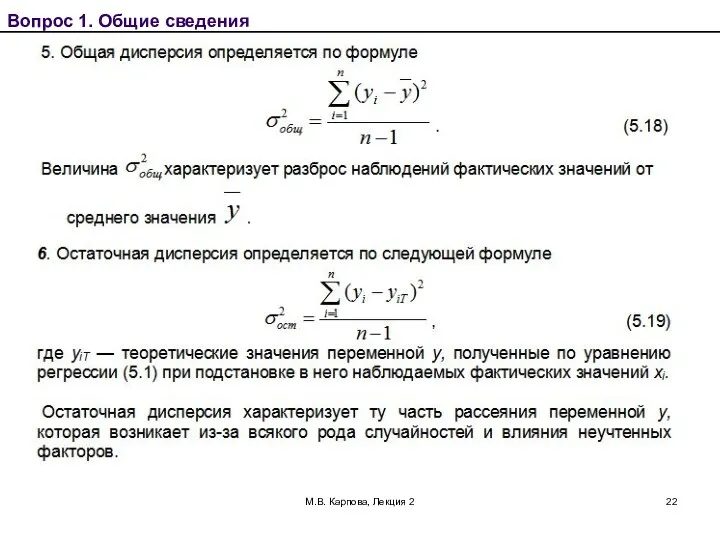

- 22. М.В. Карпова, Лекция 2 Вопрос 1. Общие сведения

- 23. М.В. Карпова, Лекция 2 Вопрос 1. Общие сведения

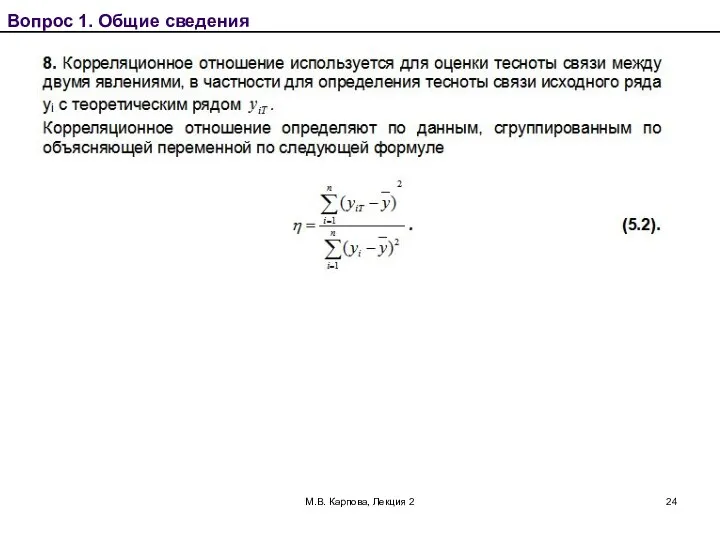

- 24. М.В. Карпова, Лекция 2 Вопрос 1. Общие сведения

- 25. М.В. Карпова, Лекция 2 Вопрос 2. Исходные предпосылки регрессионного анализа и свойства оценок

- 26. М.В. Карпова, Лекция 2 Вопрос 2. Исходные предпосылки регрессионного анализа и свойства оценок

- 27. М.В. Карпова, Лекция 2 СВОЙСТВА ОЦЕНОК ПАРАМЕТРОВ РЕГРЕССИИ Вопрос 2. Исходные предпосылки регрессионного анализа и свойства

- 28. М.В. Карпова, Лекция 2 СВОЙСТВА ОЦЕНОК ПАРАМЕТРОВ РЕГРЕССИИ (продолжение) Вопрос 2. Исходные предпосылки регрессионного анализа и

- 29. М.В. Карпова, Лекция 2 Этапы построения многофакторной корреляционно-регрессионной модели априорное исследование экономической проблемы; формирование перечня факторов

- 30. М.В. Карпова, Лекция 2 Этапы разработки моделей и исследования экономических процессов Вопрос 3. Этапы построения многофакторной

- 31. М.В. Карпова, Лекция 2 Вопрос 3. Этапы построения многофакторной корреляционно-регрессионной модели

- 32. М.В. Карпова, Лекция 2 Вопрос 3. Этапы построения многофакторной корреляционно-регрессионной модели

- 33. М.В. Карпова, Лекция 2 Вопрос 3. Этапы построения многофакторной корреляционно-регрессионной модели

- 34. М.В. Карпова, Лекция 2 Вопрос 3. Этапы построения многофакторной корреляционно-регрессионной модели

- 35. М.В. Карпова, Лекция 2 Вопрос 3. Этапы построения многофакторной корреляционно-регрессионной модели

- 36. М.В. Карпова, Лекция 2 Вопрос 3. Этапы построения многофакторной корреляционно-регрессионной модели

- 37. М.В. Карпова, Лекция 2 Вопрос 3. Этапы построения многофакторной корреляционно-регрессионной модели

- 38. ЛЕКЦИЯ 3 КОРРЕЛЯЦИЯ, ВЫЧИСЛЕНИЕ КОЭФФИЦИЕНТОВ КОРРЕЛЯЦИИ Вопрос 1. Оценка тесноты линейной связи Коэффициент парной корреляции Матрица

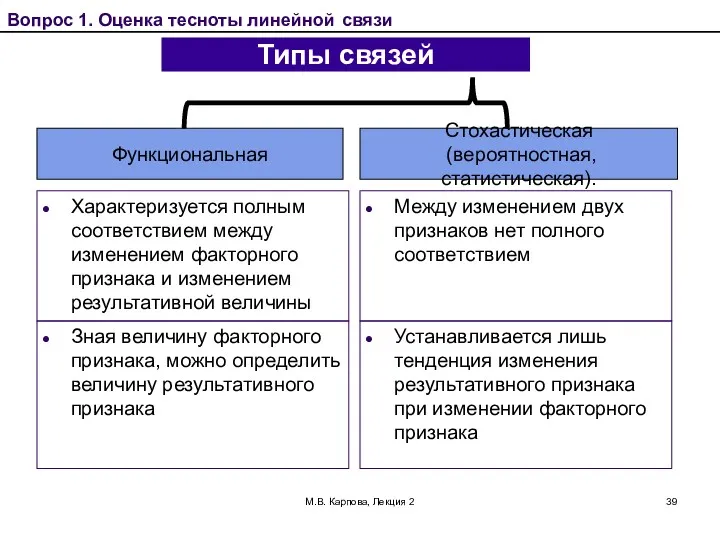

- 39. М.В. Карпова, Лекция 2 Типы связей Характеризуется полным соответствием между изменением факторного признака и изменением результативной

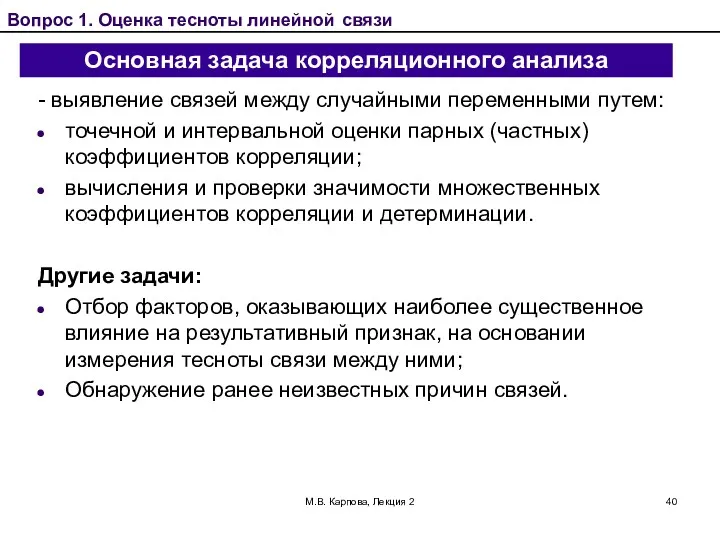

- 40. М.В. Карпова, Лекция 2 Основная задача корреляционного анализа Вопрос 1. Оценка тесноты линейной связи - выявление

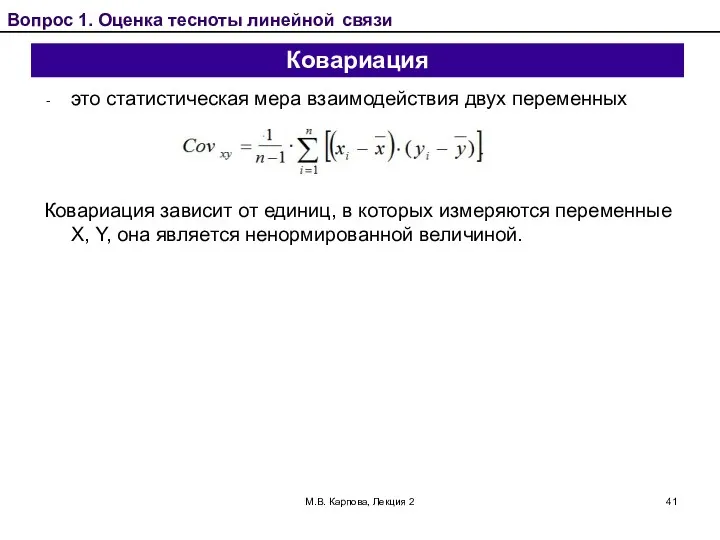

- 41. М.В. Карпова, Лекция 2 Ковариация это статистическая мера взаимодействия двух переменных Ковариация зависит от единиц, в

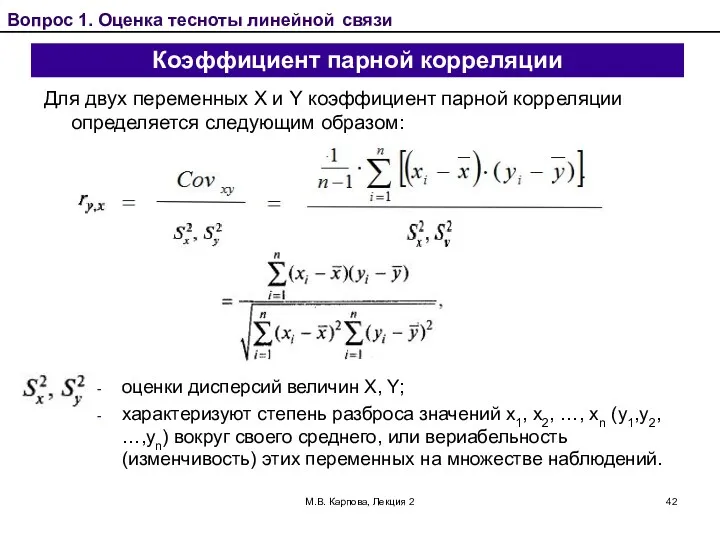

- 42. М.В. Карпова, Лекция 2 Коэффициент парной корреляции Для двух переменных X и Y коэффициент парной корреляции

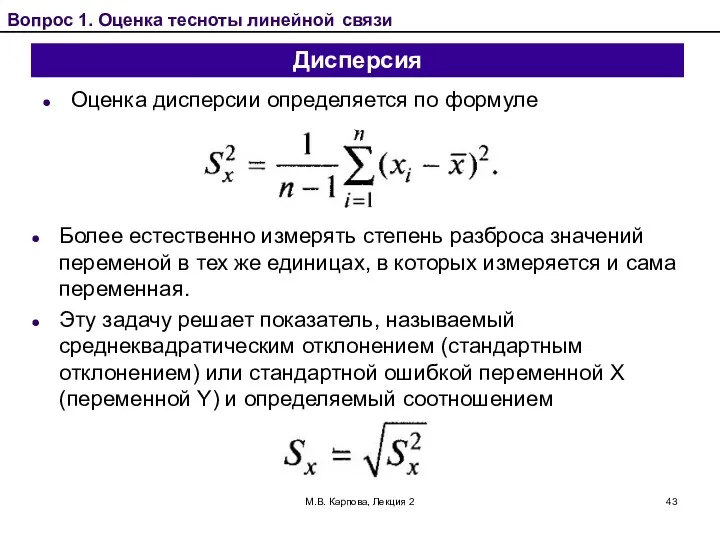

- 43. М.В. Карпова, Лекция 2 Дисперсия Оценка дисперсии определяется по формуле Вопрос 1. Оценка тесноты линейной связи

- 44. М.В. Карпова, Лекция 2 Корреляция и ковариация представляют, по сути, одну и ту же информацию, однако

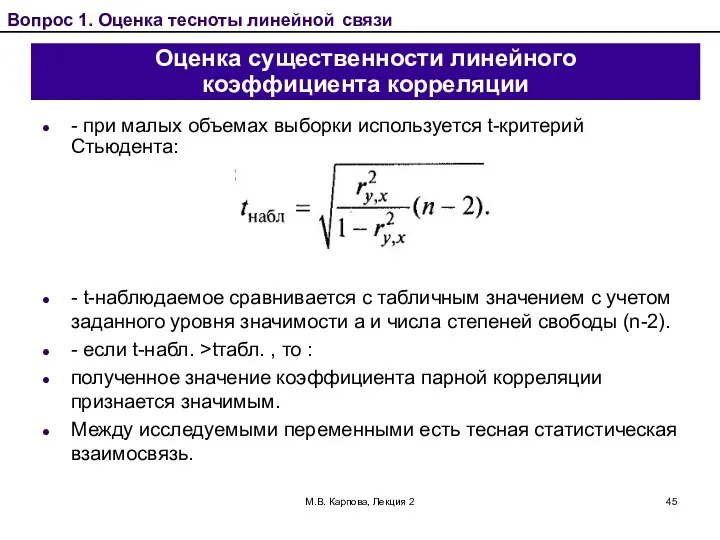

- 45. М.В. Карпова, Лекция 2 Оценка существенности линейного коэффициента корреляции - при малых объемах выборки используется t-критерий

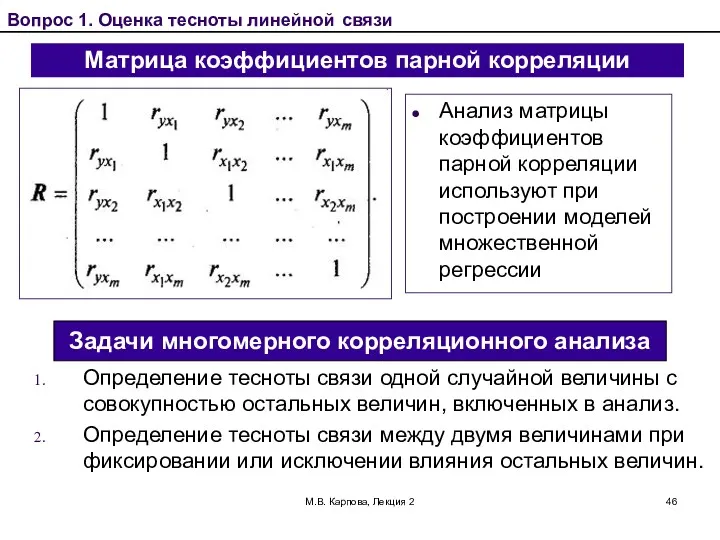

- 46. М.В. Карпова, Лекция 2 Матрица коэффициентов парной корреляции Вопрос 1. Оценка тесноты линейной связи Анализ матрицы

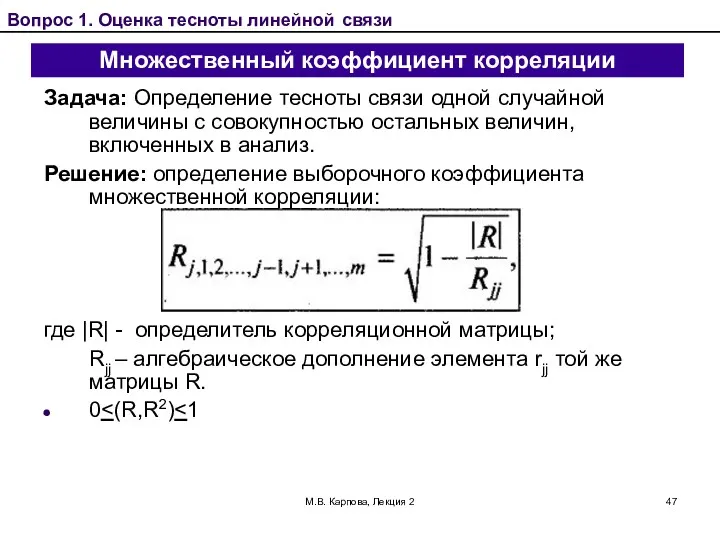

- 47. М.В. Карпова, Лекция 2 Множественный коэффициент корреляции Задача: Определение тесноты связи одной случайной величины с совокупностью

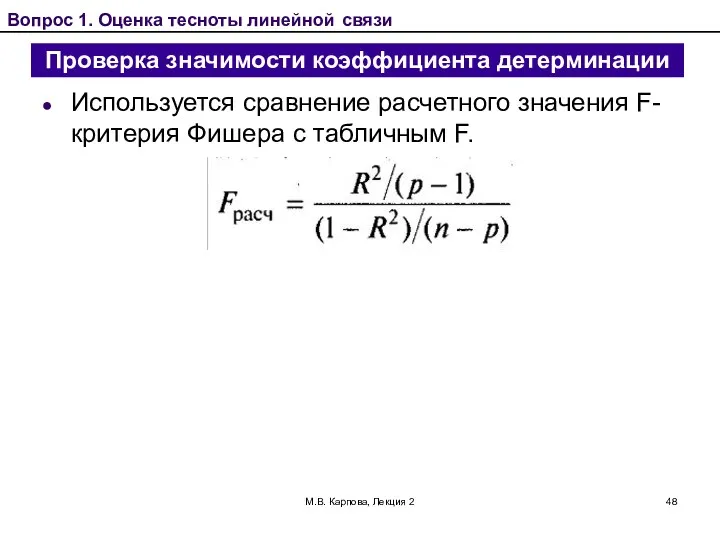

- 48. М.В. Карпова, Лекция 2 Проверка значимости коэффициента детерминации Используется сравнение расчетного значения F-критерия Фишера с табличным

- 50. Скачать презентацию

М.В. Карпова, Лекция 2

Виды зависимостей между экономическими

явлениями и процессами

имеется

М.В. Карпова, Лекция 2

Виды зависимостей между экономическими

явлениями и процессами

имеется

М.В. Карпова, Лекция 2

Статистической называется зависимость между случайными величинами, при которой

М.В. Карпова, Лекция 2

Статистической называется зависимость между случайными величинами, при которой

М.В. Карпова, Лекция 2

При стохастической закономерности для заданных значений зависимой переменной

М.В. Карпова, Лекция 2

При стохастической закономерности для заданных значений зависимой переменной

М.В. Карпова, Лекция 2

1. Регрессия относительно числа переменных:

простая регрессия — регрессия

М.В. Карпова, Лекция 2

1. Регрессия относительно числа переменных:

простая регрессия — регрессия

М.В. Карпова, Лекция 2

2. Регрессия относительно формы зависимости:

линейная регрессия -

М.В. Карпова, Лекция 2

2. Регрессия относительно формы зависимости:

линейная регрессия -

М.В. Карпова, Лекция 2

Корреляция в широком смысле слова означает связь, соотношение

М.В. Карпова, Лекция 2

Корреляция в широком смысле слова означает связь, соотношение

М.В. Карпова, Лекция 2

Виды корреляции

1) относительно характера:

Положительная (прямая);

Отрицательная (обратная);

2)

М.В. Карпова, Лекция 2

Виды корреляции

1) относительно характера:

Положительная (прямая);

Отрицательная (обратная);

2)

М.В. Карпова, Лекция 2

Задачи корреляционного анализа

Измерение степени связности (тесноты, силы) двух

М.В. Карпова, Лекция 2

Задачи корреляционного анализа

Измерение степени связности (тесноты, силы) двух

М.В. Карпова, Лекция 2

Задачи регрессионного анализа

Установление формы зависимости (линейная или нелинейная;

М.В. Карпова, Лекция 2

Задачи регрессионного анализа

Установление формы зависимости (линейная или нелинейная;

М.В. Карпова, Лекция 2

Выборочные уравнения регрессии

Условное математическое ожидание случайной величины Y:

М.В. Карпова, Лекция 2

Выборочные уравнения регрессии

Условное математическое ожидание случайной величины Y:

М.В. Карпова, Лекция 2

Аналогично определяется для случайных величин X:

. (5.5)

Функция

М.В. Карпова, Лекция 2

Аналогично определяется для случайных величин X:

. (5.5)

Функция

М.В. Карпова, Лекция 2

Линейная регрессия

Пусть задана система случайных величин X и

М.В. Карпова, Лекция 2

Линейная регрессия

Пусть задана система случайных величин X и

М.В. Карпова, Лекция 2

Применение метода наименьших квадратов (МНК)

Вопрос 1. Общие сведения

М.В. Карпова, Лекция 2

Применение метода наименьших квадратов (МНК)

Вопрос 1. Общие сведения

М.В. Карпова, Лекция 2

Применение МНК (продолжение)

Вопрос 1. Общие сведения

М.В. Карпова, Лекция 2

Применение МНК (продолжение)

Вопрос 1. Общие сведения

М.В. Карпова, Лекция 2

Применение МНК (продолжение)

Вопрос 1. Общие сведения

М.В. Карпова, Лекция 2

Применение МНК (продолжение)

Вопрос 1. Общие сведения

М.В. Карпова, Лекция 2

Вопрос 1. Общие сведения

Применение МНК (продолжение)

М.В. Карпова, Лекция 2

Вопрос 1. Общие сведения

Применение МНК (продолжение)

М.В. Карпова, Лекция 2

Вопрос 1. Общие сведения

Применение МНК (продолжение)

М.В. Карпова, Лекция 2

Вопрос 1. Общие сведения

Применение МНК (продолжение)

М.В. Карпова, Лекция 2

Вопрос 1. Общие сведения

Применение МНК (продолжение)

М.В. Карпова, Лекция 2

Вопрос 1. Общие сведения

Применение МНК (продолжение)

М.В. Карпова, Лекция 2

Основные понятия корреляционно-регрессионного анализа

Вопрос 1. Общие сведения

М.В. Карпова, Лекция 2

Основные понятия корреляционно-регрессионного анализа

Вопрос 1. Общие сведения

М.В. Карпова, Лекция 2

Вопрос 1. Общие сведения

Коэффициент корреляции характеризует тесноту, или

М.В. Карпова, Лекция 2

Вопрос 1. Общие сведения

Коэффициент корреляции характеризует тесноту, или

М.В. Карпова, Лекция 2

Вопрос 1. Общие сведения

М.В. Карпова, Лекция 2

Вопрос 1. Общие сведения

М.В. Карпова, Лекция 2

Вопрос 1. Общие сведения

М.В. Карпова, Лекция 2

Вопрос 1. Общие сведения

М.В. Карпова, Лекция 2

Вопрос 1. Общие сведения

М.В. Карпова, Лекция 2

Вопрос 1. Общие сведения

М.В. Карпова, Лекция 2

Вопрос 2. Исходные предпосылки регрессионного анализа и свойства

М.В. Карпова, Лекция 2

Вопрос 2. Исходные предпосылки регрессионного анализа и свойства

М.В. Карпова, Лекция 2

Вопрос 2. Исходные предпосылки регрессионного анализа и свойства

М.В. Карпова, Лекция 2

Вопрос 2. Исходные предпосылки регрессионного анализа и свойства

М.В. Карпова, Лекция 2

СВОЙСТВА ОЦЕНОК ПАРАМЕТРОВ РЕГРЕССИИ

Вопрос 2. Исходные предпосылки регрессионного

М.В. Карпова, Лекция 2

СВОЙСТВА ОЦЕНОК ПАРАМЕТРОВ РЕГРЕССИИ

Вопрос 2. Исходные предпосылки регрессионного

М.В. Карпова, Лекция 2

СВОЙСТВА ОЦЕНОК ПАРАМЕТРОВ РЕГРЕССИИ (продолжение)

Вопрос 2. Исходные предпосылки

М.В. Карпова, Лекция 2

СВОЙСТВА ОЦЕНОК ПАРАМЕТРОВ РЕГРЕССИИ (продолжение)

Вопрос 2. Исходные предпосылки

М.В. Карпова, Лекция 2

Этапы построения многофакторной

корреляционно-регрессионной модели

априорное исследование экономической

М.В. Карпова, Лекция 2

Этапы построения многофакторной

корреляционно-регрессионной модели

априорное исследование экономической

М.В. Карпова, Лекция 2

Этапы разработки моделей

и исследования экономических процессов

Вопрос 3.

М.В. Карпова, Лекция 2

Этапы разработки моделей

и исследования экономических процессов

Вопрос 3.

М.В. Карпова, Лекция 2

Вопрос 3. Этапы построения многофакторной корреляционно-регрессионной модели

М.В. Карпова, Лекция 2

Вопрос 3. Этапы построения многофакторной корреляционно-регрессионной модели

М.В. Карпова, Лекция 2

Вопрос 3. Этапы построения многофакторной корреляционно-регрессионной модели

М.В. Карпова, Лекция 2

Вопрос 3. Этапы построения многофакторной корреляционно-регрессионной модели

М.В. Карпова, Лекция 2

Вопрос 3. Этапы построения многофакторной корреляционно-регрессионной модели

М.В. Карпова, Лекция 2

Вопрос 3. Этапы построения многофакторной корреляционно-регрессионной модели

М.В. Карпова, Лекция 2

Вопрос 3. Этапы построения многофакторной корреляционно-регрессионной модели

М.В. Карпова, Лекция 2

Вопрос 3. Этапы построения многофакторной корреляционно-регрессионной модели

М.В. Карпова, Лекция 2

Вопрос 3. Этапы построения многофакторной корреляционно-регрессионной модели

М.В. Карпова, Лекция 2

Вопрос 3. Этапы построения многофакторной корреляционно-регрессионной модели

М.В. Карпова, Лекция 2

Вопрос 3. Этапы построения многофакторной корреляционно-регрессионной модели

М.В. Карпова, Лекция 2

Вопрос 3. Этапы построения многофакторной корреляционно-регрессионной модели

М.В. Карпова, Лекция 2

Вопрос 3. Этапы построения многофакторной корреляционно-регрессионной модели

М.В. Карпова, Лекция 2

Вопрос 3. Этапы построения многофакторной корреляционно-регрессионной модели

ЛЕКЦИЯ 3

КОРРЕЛЯЦИЯ, ВЫЧИСЛЕНИЕ КОЭФФИЦИЕНТОВ КОРРЕЛЯЦИИ

Вопрос 1. Оценка тесноты линейной

ЛЕКЦИЯ 3

КОРРЕЛЯЦИЯ, ВЫЧИСЛЕНИЕ КОЭФФИЦИЕНТОВ КОРРЕЛЯЦИИ

Вопрос 1. Оценка тесноты линейной

М.В. Карпова, Лекция 2

Типы связей

Характеризуется полным соответствием между изменением факторного признака

М.В. Карпова, Лекция 2

Типы связей

Характеризуется полным соответствием между изменением факторного признака

М.В. Карпова, Лекция 2

Основная задача корреляционного анализа

Вопрос 1. Оценка тесноты линейной

М.В. Карпова, Лекция 2

Основная задача корреляционного анализа

Вопрос 1. Оценка тесноты линейной

М.В. Карпова, Лекция 2

Ковариация

это статистическая мера взаимодействия двух переменных

Ковариация зависит от

М.В. Карпова, Лекция 2

Ковариация

это статистическая мера взаимодействия двух переменных

Ковариация зависит от

М.В. Карпова, Лекция 2

Коэффициент парной корреляции

Для двух переменных X и Y

М.В. Карпова, Лекция 2

Коэффициент парной корреляции

Для двух переменных X и Y

М.В. Карпова, Лекция 2

Дисперсия

Оценка дисперсии определяется по формуле

Вопрос 1. Оценка тесноты

М.В. Карпова, Лекция 2

Дисперсия

Оценка дисперсии определяется по формуле

Вопрос 1. Оценка тесноты

М.В. Карпова, Лекция 2

Корреляция и ковариация представляют, по сути, одну и

М.В. Карпова, Лекция 2

Корреляция и ковариация представляют, по сути, одну и

М.В. Карпова, Лекция 2

Оценка существенности линейного

коэффициента корреляции

- при малых объемах

М.В. Карпова, Лекция 2

Оценка существенности линейного

коэффициента корреляции

- при малых объемах

М.В. Карпова, Лекция 2

Матрица коэффициентов парной корреляции

Вопрос 1. Оценка тесноты линейной

М.В. Карпова, Лекция 2

Матрица коэффициентов парной корреляции

Вопрос 1. Оценка тесноты линейной

М.В. Карпова, Лекция 2

Множественный коэффициент корреляции

Задача: Определение тесноты связи одной случайной

М.В. Карпова, Лекция 2

Множественный коэффициент корреляции

Задача: Определение тесноты связи одной случайной

М.В. Карпова, Лекция 2

Проверка значимости коэффициента детерминации

Используется сравнение расчетного значения F-критерия

М.В. Карпова, Лекция 2

Проверка значимости коэффициента детерминации

Используется сравнение расчетного значения F-критерия

Функции и графики. Подготовка к ОГЭ, задания 5 и 23. (9 класс)

Функции и графики. Подготовка к ОГЭ, задания 5 и 23. (9 класс) Решение квадратных уравнений

Решение квадратных уравнений Теория вероятностей

Теория вероятностей Умножение десятичной дроби на натуральное число

Умножение десятичной дроби на натуральное число Задачи на движение

Задачи на движение Введение в задачи исследования и проектирования цифровых систем. Вопросы анализа дискретных процессов и систем

Введение в задачи исследования и проектирования цифровых систем. Вопросы анализа дискретных процессов и систем Решение задач по теории вероятности в заданиях ЕГЭ

Решение задач по теории вероятности в заданиях ЕГЭ Математическая статистика

Математическая статистика Задачи на движение по реке

Задачи на движение по реке Осевая и центральная симметрия

Осевая и центральная симметрия Нестандартные задачи как средство формирования исследовательских умений обучающихся в курсе алгебры 8 класса

Нестандартные задачи как средство формирования исследовательских умений обучающихся в курсе алгебры 8 класса Прямая и обратная пропорциональность. 6 класс

Прямая и обратная пропорциональность. 6 класс Понятие движения в геометрии

Понятие движения в геометрии Моделирование систем. Классификация моделей

Моделирование систем. Классификация моделей Масштаб. Длина окружности. Площадь круга. Сфера. Шар

Масштаб. Длина окружности. Площадь круга. Сфера. Шар Прямоугольный параллелепипед. 5 класс

Прямоугольный параллелепипед. 5 класс Презентация по математике 3 класс Школа 2100

Презентация по математике 3 класс Школа 2100 Диалоги о параболе. 9 класс

Диалоги о параболе. 9 класс Формулы сокращенного умножения

Формулы сокращенного умножения Тренировочная работа № 3

Тренировочная работа № 3 Кітап беттері

Кітап беттері Решение систем линейных уравнений с двумя переменными способом подстановки. (7класс)

Решение систем линейных уравнений с двумя переменными способом подстановки. (7класс) Описательные статистики

Описательные статистики Политехническая олимпиада по математике

Политехническая олимпиада по математике Многочлены. (7 класс)

Многочлены. (7 класс) Презентация Схемы задач

Презентация Схемы задач Жизнь с точки зрения ученого-вероятностника

Жизнь с точки зрения ученого-вероятностника Сложение и вычитание дробей с разными знаменателями. 6 класс

Сложение и вычитание дробей с разными знаменателями. 6 класс