- Модель простой линейной регрессии

Содержание

- 2. ОСНОВНЫЕ ПОНЯТИЯ

- 3. Определение модели Простая линейная регрессия — это модель, описывающая зависимость величины y от одной переменной x

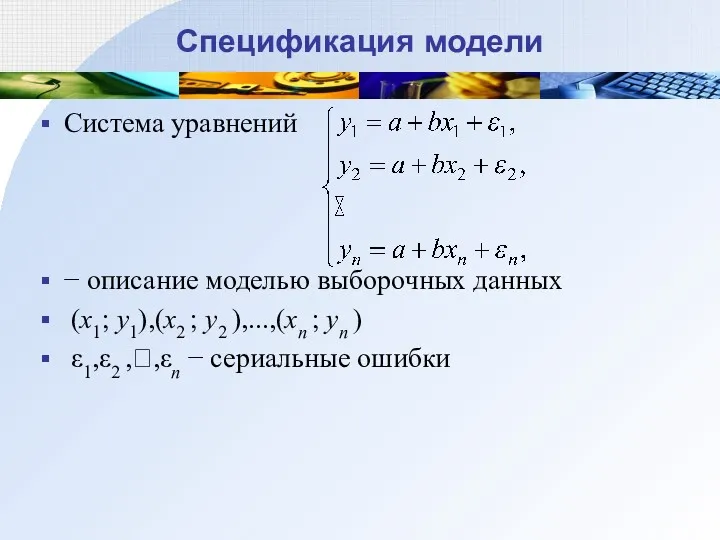

- 4. Спецификация модели Система уравнений − описание моделью выборочных данных (x1; y1),(x2 ; y2 ),...,(xn ; yn

- 5. Теоретическое уравнение модели Сериальная ошибка — это разность между имеющимся значением зависимой переменной и соответствующим ему

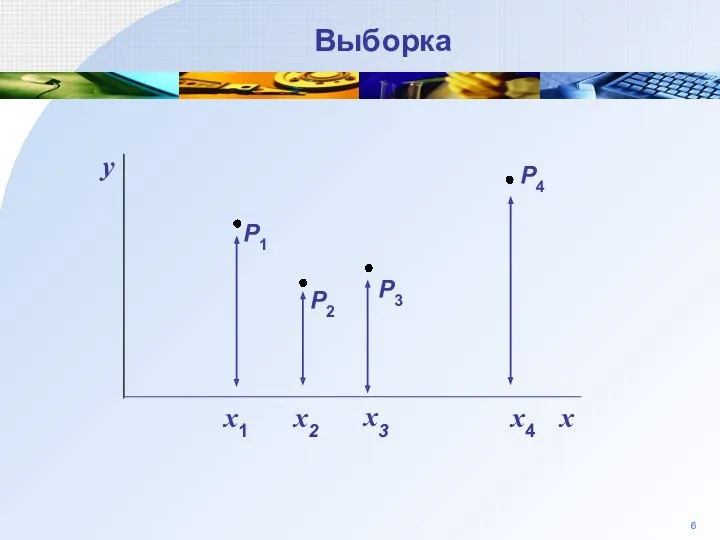

- 6. 6 Выборка P3 P2 P1 y P4

- 7. 6 Теоретическое уравнение P3 P2 P1 Q1 Q2 Q3 ε1 y ε2 ε3 Q4 P4 ε4

- 8. Теоретические ограничения У каждой сериальной ошибки математическое ожидание равно нулю Дисперсии всех сериальных ошибок одинаковы (гомоскедастичность

- 9. Теоретические ограничения Нормальная регрессия Параметрическая или нормальная или гауссовская регрессия − все сериальные ошибки имеют нормальное

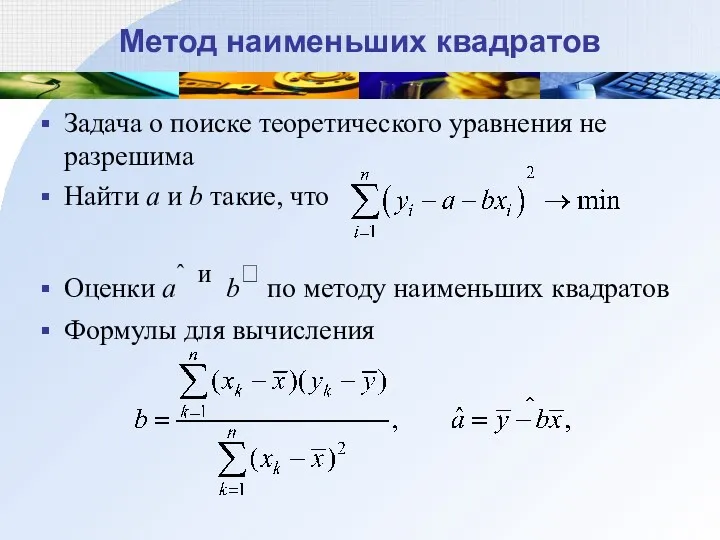

- 10. Метод наименьших квадратов Задача о поиске теоретического уравнения не разрешима Найти a и b такие, что

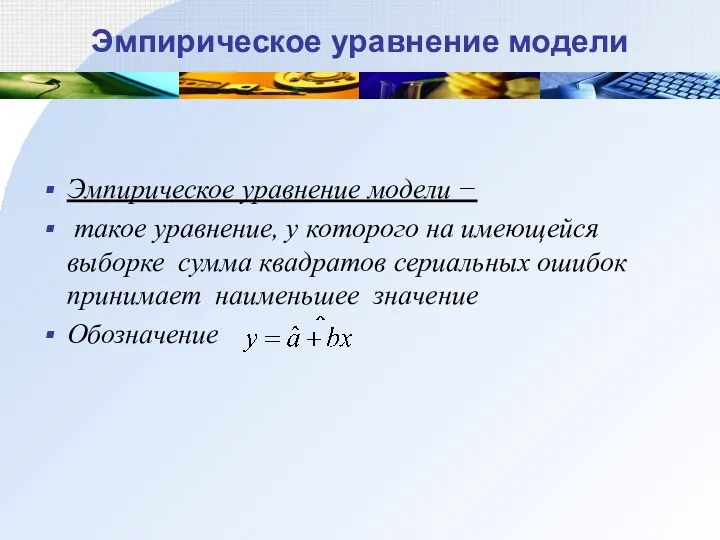

- 11. Эмпирическое уравнение модели Эмпирическое уравнение модели − такое уравнение, у которого на имеющейся выборке сумма квадратов

- 12. Выровненные значения и остатки Выровненное значение − значение зависимой переменной, предсказанное с помощью эмпирического уравнения модели

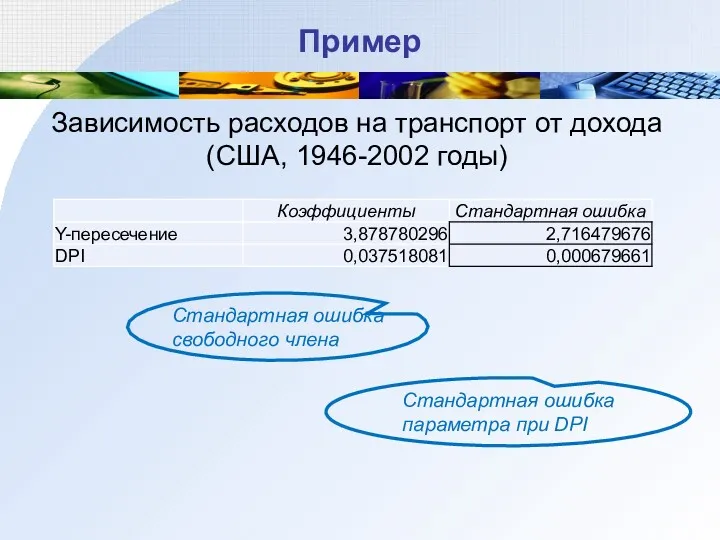

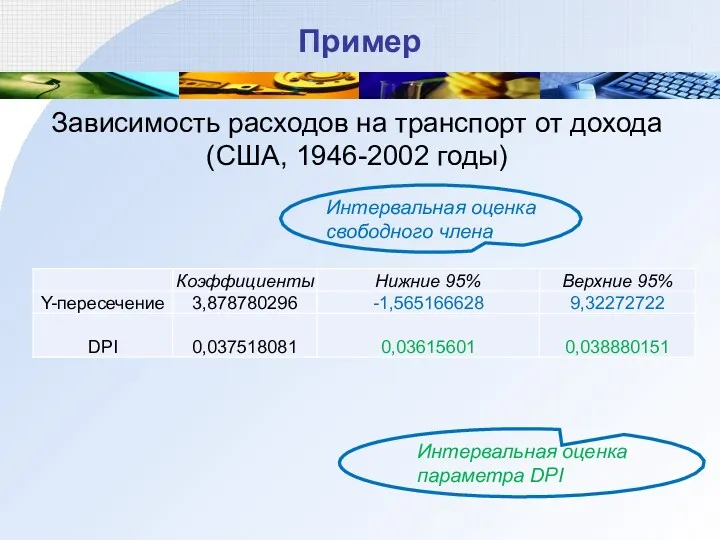

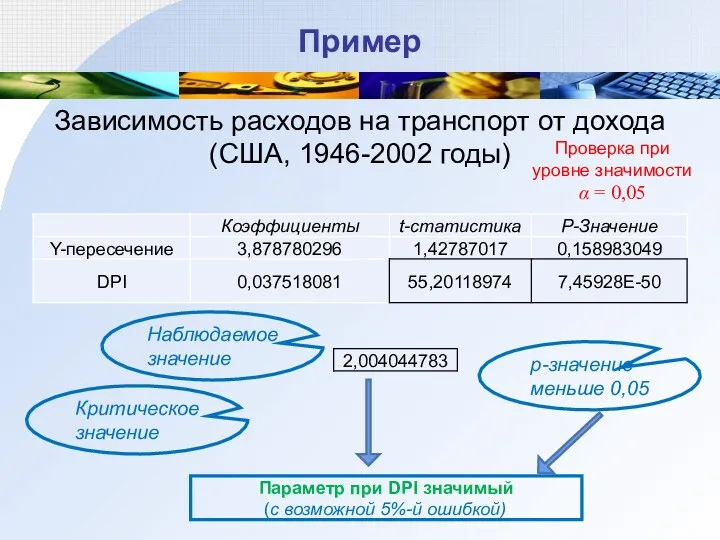

- 13. Пример Зависимость расходов на транспорт от дохода (США, 1946-2002 годы) Transp – совокупные расходы на транспорт

- 14. Пример

- 15. Пример Зависимость расходов на транспорт от дохода (США, 1946-2002 годы) Уравнение модели Transp –расходы на транспорт

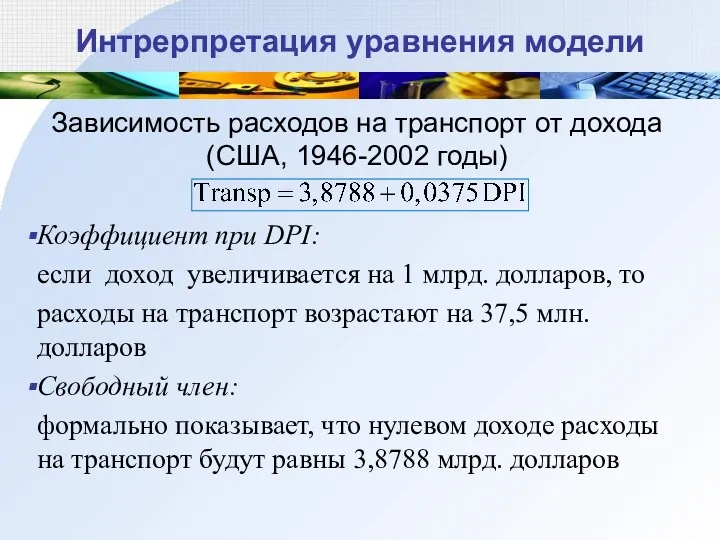

- 16. Интрерпретация уравнения модели Зависимость расходов на транспорт от дохода (США, 1946-2002 годы) Коэффициент при DPI: если

- 17. Интрерпретация уравнения модели Коэффициент при объясняющей переменной: показывает, на сколько единиц примерно изменяется зависимая переменная при

- 18. ТЕОРЕМА О СУММЕ КВАДРАТОВ

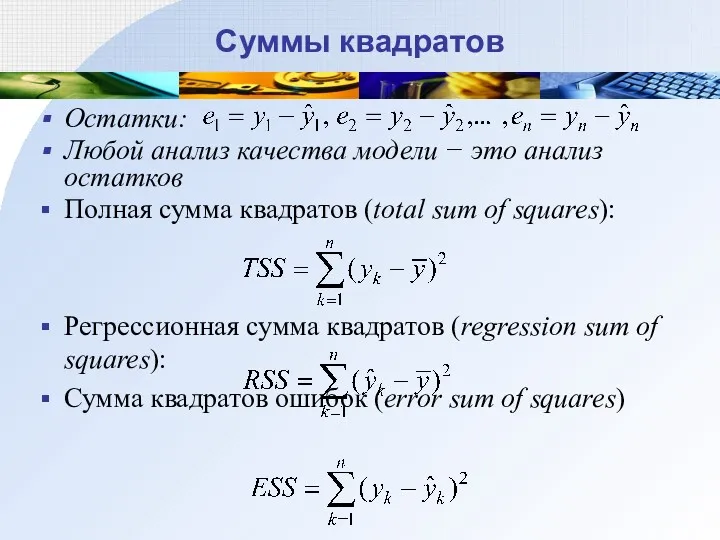

- 19. Суммы квадратов Остатки: Любой анализ качества модели − это анализ остатков Полная сумма квадратов (total sum

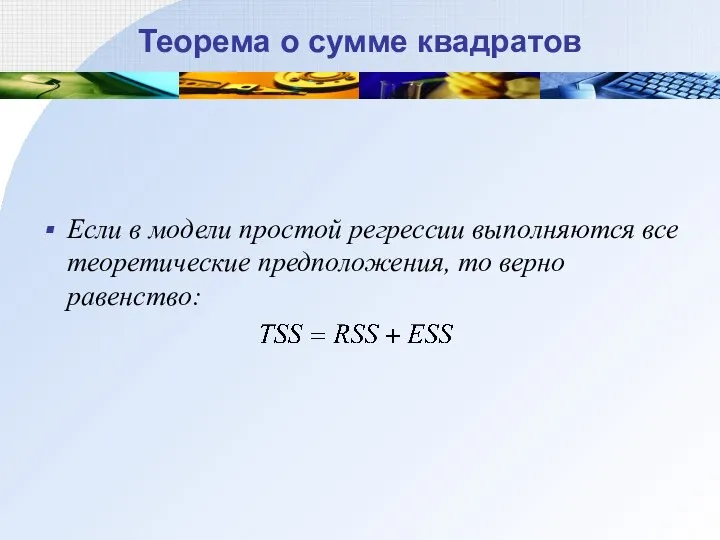

- 20. Теорема о сумме квадратов Если в модели простой регрессии выполняются все теоретические предположения, то верно равенство:

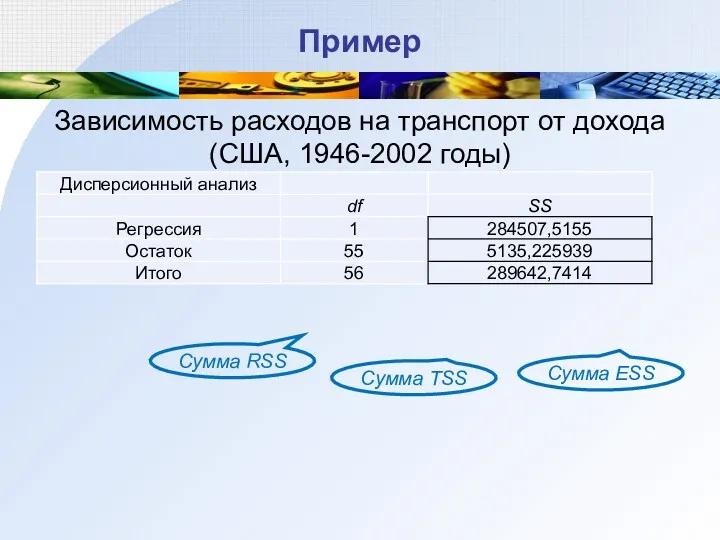

- 21. Пример Зависимость расходов на транспорт от дохода (США, 1946-2002 годы) Сумма ESS Сумма TSS Сумма RSS

- 22. Значимость модели Модель является значимой, если в теоретическом уравнении модели коэффициент при существенном факторе не равен

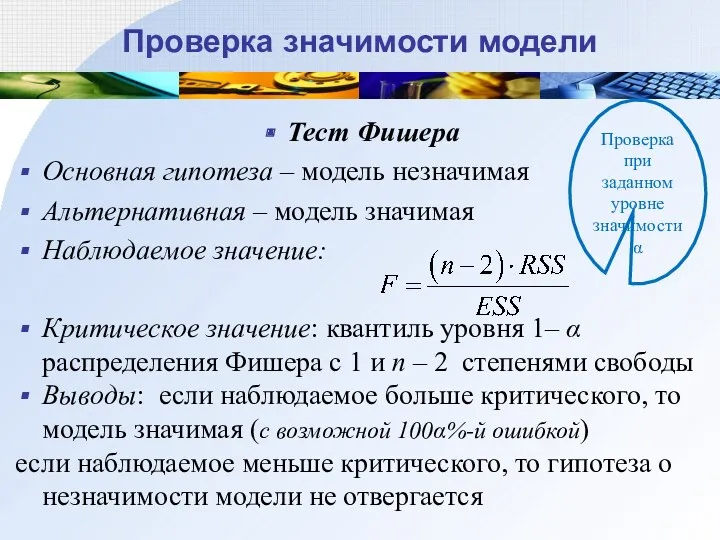

- 23. Проверка значимости модели Тест Фишера Основная гипотеза – модель незначимая Альтернативная – модель значимая Наблюдаемое значение:

- 24. Пример Зависимость расходов на транспорт от дохода (США, 1946-2002 годы) Наблюдаемое значение Критическое значение Модель значимая

- 25. Коэффициент детерминации Коэффициент детерминации: Выводы о качестве модели Коэффициент меньше примерно 0,2: модель плохо описывает имеющиеся

- 26. Пример Зависимость расходов на транспорт от дохода (США, 1946-2002 годы) Модель качественная

- 27. СТАНДАРТНЫЕ ОШИБКИ

- 28. Стандартная ошибка модели Стандартная ошибка модели – несмещенная оценка среднего квадратического отклонения сериальных ошибок Формула вычисления:

- 29. Пример Зависимость расходов на транспорт от дохода (США, 1946-2002 годы) Стандартная ошибка модели

- 30. Стандартные ошибки параметров Стандартная ошибка параметра a – несмещенная оценка среднего квадратического отклонения случайной величины â

- 31. Стандартные ошибки параметров Стандартная ошибка параметра b – несмещенная оценка среднего квадратического отклонения случайной величины Формула

- 32. Пример Зависимость расходов на транспорт от дохода (США, 1946-2002 годы) Стандартная ошибка свободного члена Стандартная ошибка

- 33. Интервальные оценки Интервальная оценка параметра: показывает с вероятностью 1– α , в каком интервале содержится истинное

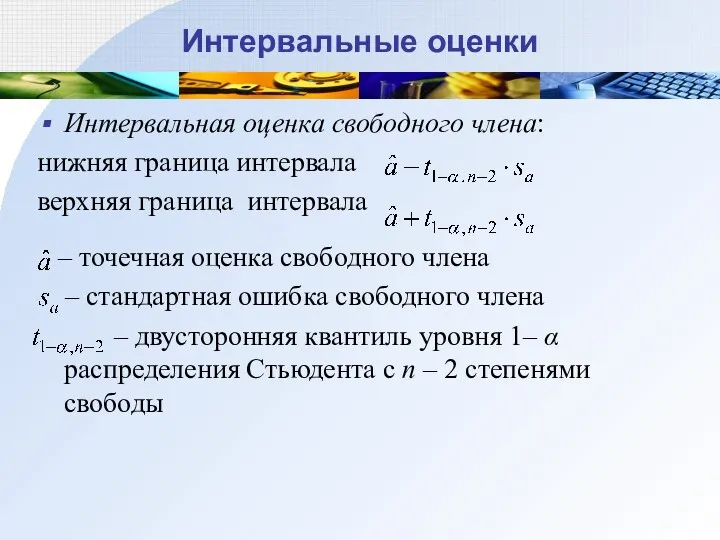

- 34. Интервальные оценки Интервальная оценка свободного члена: нижняя граница интервала верхняя граница интервала – точечная оценка свободного

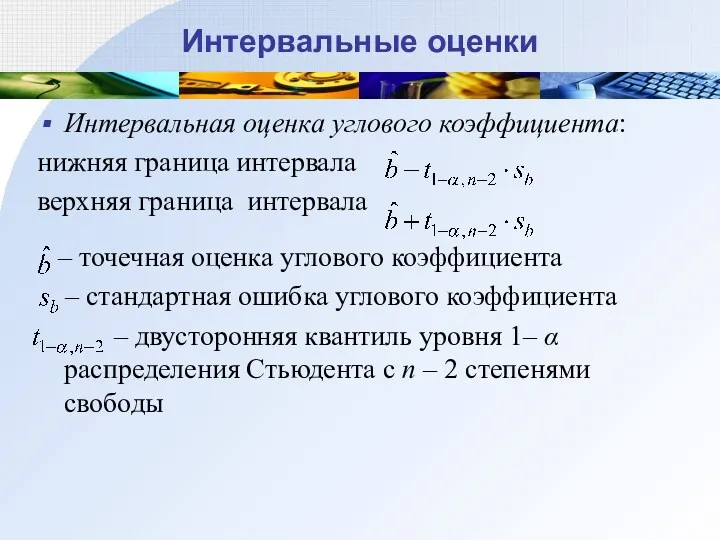

- 35. Интервальные оценки Интервальная оценка углового коэффициента: нижняя граница интервала верхняя граница интервала – точечная оценка углового

- 36. Пример Зависимость расходов на транспорт от дохода (США, 1946-2002 годы) Интервальная оценка свободного члена Интервальная оценка

- 37. ЗНАЧИМОСТЬ ПАРАМЕТРОВ МОДЕЛИ

- 38. Определения Параметр при существенном факторе x называется значимым, если его истинное значение не равно нулю Значимость

- 39. Значимость модели и параметров В модели простой линейной регрессии значимость параметра при существенном факторе равносильна значимости

- 40. Проверка значимости параметра Тест Стьюдента Основная гипотеза – параметр b незначимый Альтернативная – параметр b значимый

- 41. Пример Зависимость расходов на транспорт от дохода (США, 1946-2002 годы) Параметр при DPI значимый (с возможной

- 42. ПРОГНОЗИРОВАНИЕ

- 43. Виды прогнозирования Безусловное прогнозирование (предсказание): значение существенного фактора, соответствующее прогнозируемому значению, известно Условное прогнозирование: значение существенного

- 44. Точечный прогноз Точечный прогноз: значение зависимой переменной, вычисленное с помощью эмпирического уравнения модели Вычисление: x0 –

- 45. Стандартная ошибка Стандартная ошибка точечного прогноза: несмещенная оценка стандартного отклонения случайной величины Вычисление: s – стандартная

- 46. Интервальный прогноз Интервальная прогноз: показывает с вероятностью 1– α , в каком интервале содержится истинное значение

- 47. Интервальный прогноз Вычисление: нижняя граница интервала верхняя граница интервала – точечный прогноз – стандартная ошибка прогноза

- 48. Пример Зависимость расходов на транспорт от дохода (США, 1946-2002 годы)

- 49. НЕЛИНЕЙНАЯ РЕГРЕССИЯ

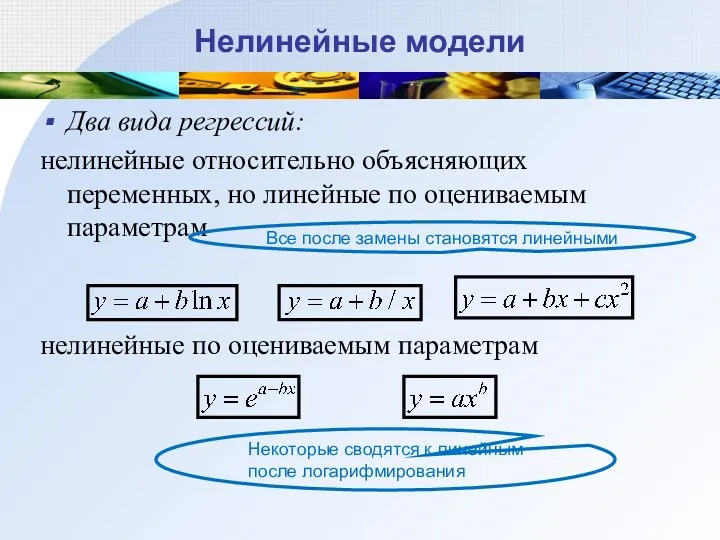

- 50. Нелинейные модели Два вида регрессий: нелинейные относительно объясняющих переменных, но линейные по оцениваемым параметрам нелинейные по

- 51. Пример Кривые Энгеля показывает зависимость между объёмом потребления товаров или услуг и доходом потребителя при неизменных

- 52. Основные нелинейные модели Гиперболическая Параболическая Экспоненциальная Степенная После замены становятся линейными Полулогарифмическая регрессия Логарифмическая регрессия

- 53. ВЫБОР ЛУЧШЕЙ МОДЕЛИ

- 54. Оценка качества модели Инструменты Точечная диаграмма (расположение точек вдоль линии тренда) Статистика Фишера (значимость модели по

- 55. Оценка качества модели Характеристики подходящей модели На диаграмме точки расположены, в основном, вдоль линии тренда Модель

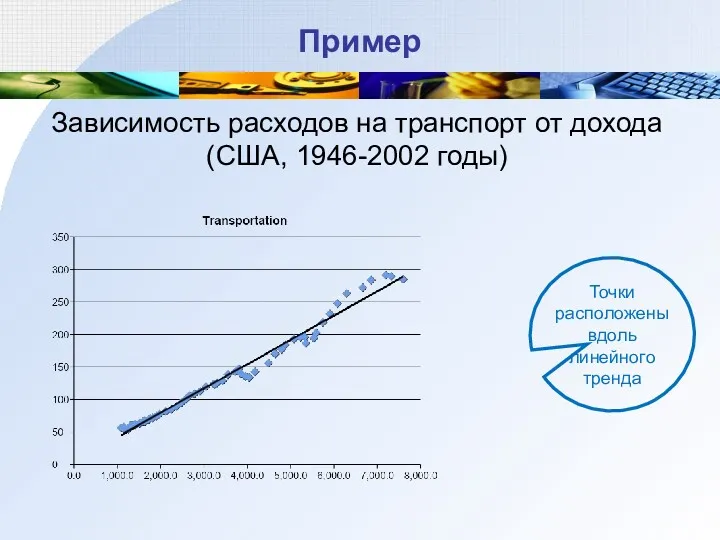

- 56. Пример Зависимость расходов на транспорт от дохода (США, 1946-2002 годы) Точки расположены вдоль линейного тренда

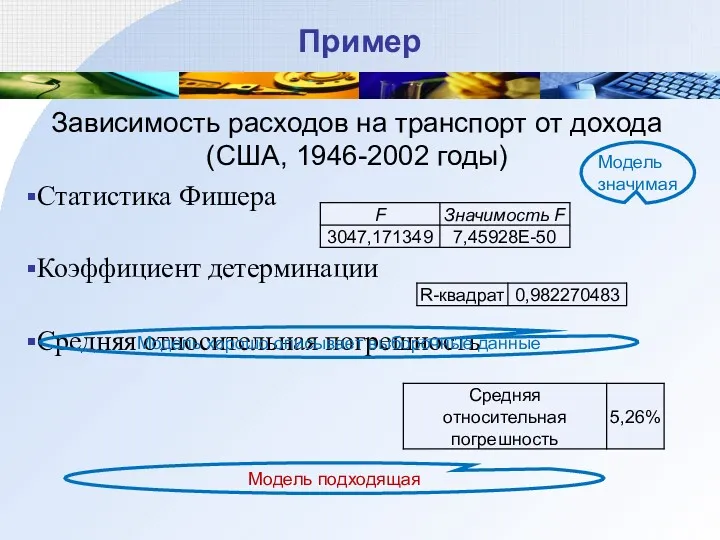

- 57. Пример Зависимость расходов на транспорт от дохода (США, 1946-2002 годы) Статистика Фишера Коэффициент детерминации Средняя относительная

- 58. Выбор модели Два этапа Первый этап: выбор подходящих моделей Обычно используются: линейная, гиперболическая, параболическая, экспоненциальная, степенная

- 59. Выбор модели Два этапа Второй этап: выбор лучшей модели Для сравнения подходящих моделей используются такие же

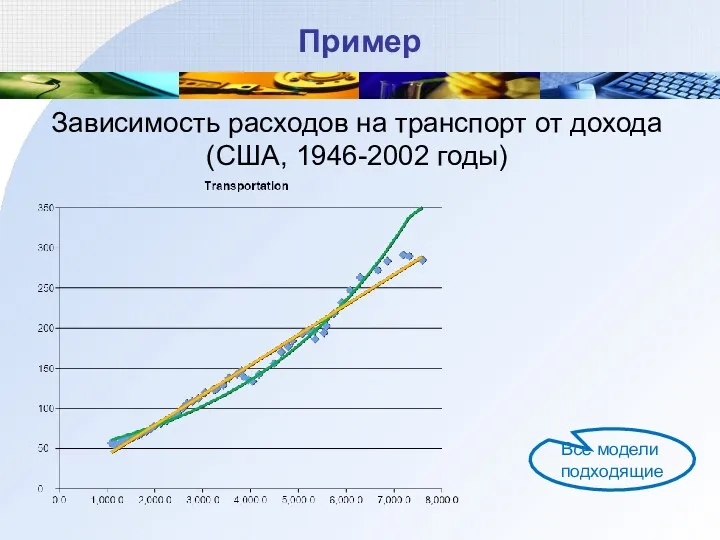

- 60. Пример Зависимость расходов на транспорт от дохода (США, 1946-2002 годы) Все модели подходящие

- 62. Скачать презентацию

ОСНОВНЫЕ ПОНЯТИЯ

ОСНОВНЫЕ ПОНЯТИЯ

Определение модели

Простая линейная регрессия — это модель, описывающая зависимость величины y

Определение модели

Простая линейная регрессия — это модель, описывающая зависимость величины y

Спецификация модели

Система уравнений

− описание моделью выборочных данных

(x1; y1),(x2

Спецификация модели

Система уравнений

− описание моделью выборочных данных

(x1; y1),(x2

Теоретическое уравнение модели

Сериальная ошибка

— это разность между имеющимся значением зависимой

Теоретическое уравнение модели

Сериальная ошибка

— это разность между имеющимся значением зависимой

6

Выборка

P3

P2

P1

y

P4

6

Выборка

P3

P2

P1

y

P4

6

Теоретическое уравнение

P3

P2

P1

Q1

Q2

Q3

ε1

y

ε2

ε3

Q4

P4

ε4

6

Теоретическое уравнение

P3

P2

P1

Q1

Q2

Q3

ε1

y

ε2

ε3

Q4

P4

ε4

Теоретические ограничения

У каждой сериальной ошибки математическое ожидание равно нулю

Дисперсии всех сериальных

Теоретические ограничения

У каждой сериальной ошибки математическое ожидание равно нулю

Дисперсии всех сериальных

Теоретические ограничения

Нормальная регрессия

Параметрическая или нормальная или гауссовская регрессия −

все сериальные ошибки

Теоретические ограничения

Нормальная регрессия

Параметрическая или нормальная или гауссовская регрессия −

все сериальные ошибки

Метод наименьших квадратов

Задача о поиске теоретического уравнения не разрешима

Найти a и

Метод наименьших квадратов

Задача о поиске теоретического уравнения не разрешима

Найти a и

Эмпирическое уравнение модели

Эмпирическое уравнение модели −

такое уравнение, у которого

Эмпирическое уравнение модели

Эмпирическое уравнение модели −

такое уравнение, у которого

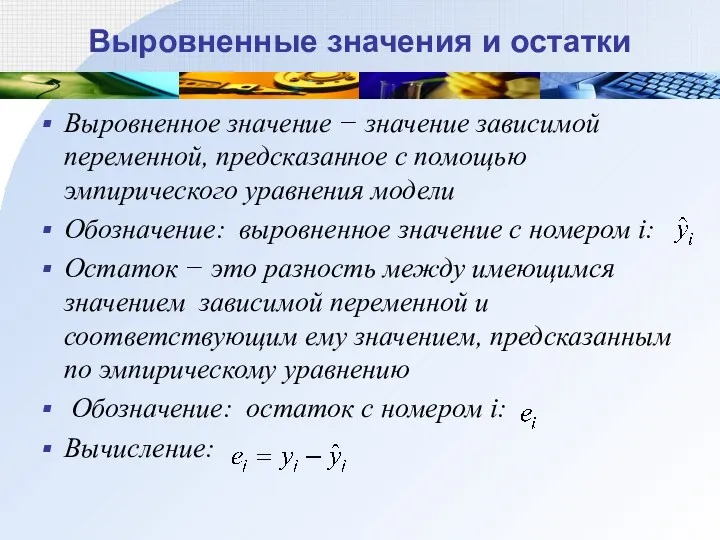

Выровненные значения и остатки

Выровненное значение − значение зависимой переменной, предсказанное с

Выровненные значения и остатки

Выровненное значение − значение зависимой переменной, предсказанное с

Пример

Зависимость расходов на транспорт от дохода (США, 1946-2002 годы)

Transp –

Пример

Зависимость расходов на транспорт от дохода (США, 1946-2002 годы)

Transp –

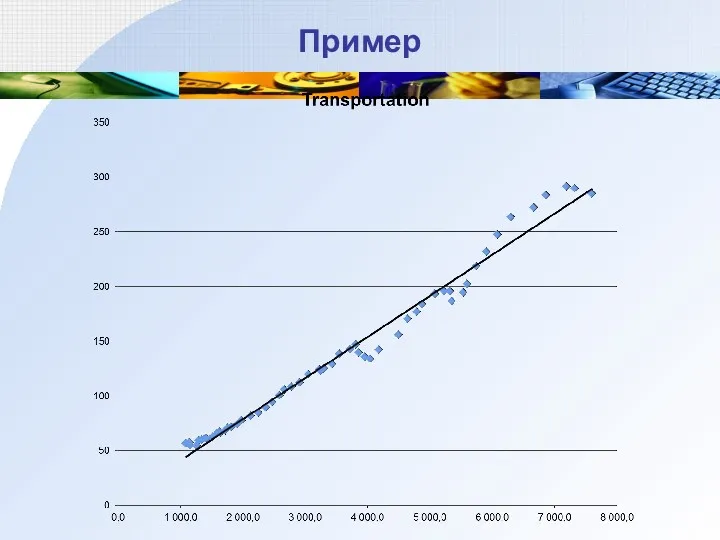

Пример

Пример

Пример

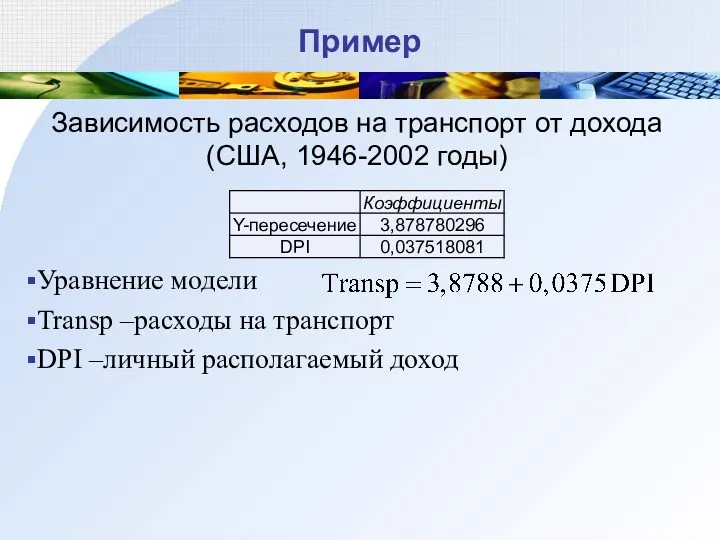

Зависимость расходов на транспорт от дохода (США, 1946-2002 годы)

Уравнение модели

Transp

Пример

Зависимость расходов на транспорт от дохода (США, 1946-2002 годы)

Уравнение модели

Transp

Интрерпретация уравнения модели

Зависимость расходов на транспорт от дохода (США, 1946-2002 годы)

Интрерпретация уравнения модели

Зависимость расходов на транспорт от дохода (США, 1946-2002 годы)

Интрерпретация уравнения модели

Коэффициент при объясняющей переменной:

показывает, на сколько единиц примерно изменяется

Интрерпретация уравнения модели

Коэффициент при объясняющей переменной:

показывает, на сколько единиц примерно изменяется

ТЕОРЕМА О СУММЕ КВАДРАТОВ

ТЕОРЕМА О СУММЕ КВАДРАТОВ

Суммы квадратов

Остатки:

Любой анализ качества модели − это анализ остатков

Полная сумма квадратов

Суммы квадратов

Остатки:

Любой анализ качества модели − это анализ остатков

Полная сумма квадратов

Теорема о сумме квадратов

Если в модели простой регрессии выполняются все теоретические

Теорема о сумме квадратов

Если в модели простой регрессии выполняются все теоретические

Пример

Зависимость расходов на транспорт от дохода (США, 1946-2002 годы)

Сумма ESS

Сумма

Пример

Зависимость расходов на транспорт от дохода (США, 1946-2002 годы)

Сумма ESS

Сумма

Значимость модели

Модель является значимой, если в теоретическом уравнении модели коэффициент при

Значимость модели

Модель является значимой, если в теоретическом уравнении модели коэффициент при

Проверка значимости модели

Тест Фишера

Основная гипотеза – модель незначимая

Альтернативная – модель значимая

Наблюдаемое

Проверка значимости модели

Тест Фишера

Основная гипотеза – модель незначимая

Альтернативная – модель значимая

Наблюдаемое

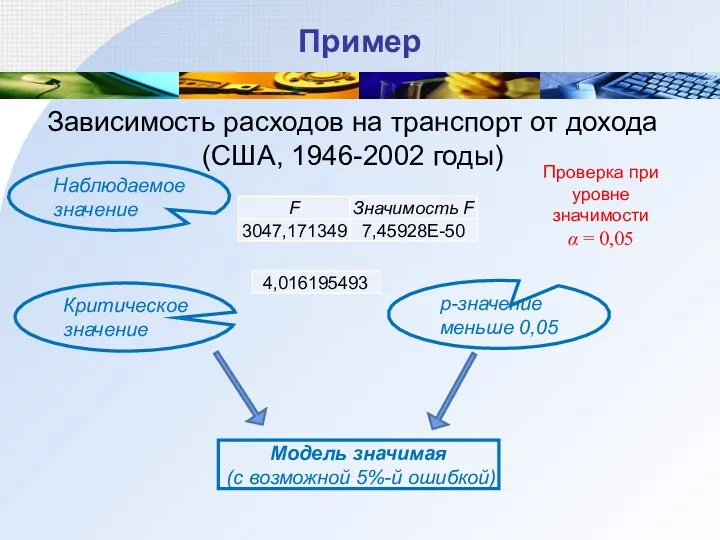

Пример

Зависимость расходов на транспорт от дохода (США, 1946-2002 годы)

Наблюдаемое значение

Критическое

Пример

Зависимость расходов на транспорт от дохода (США, 1946-2002 годы)

Наблюдаемое значение

Критическое

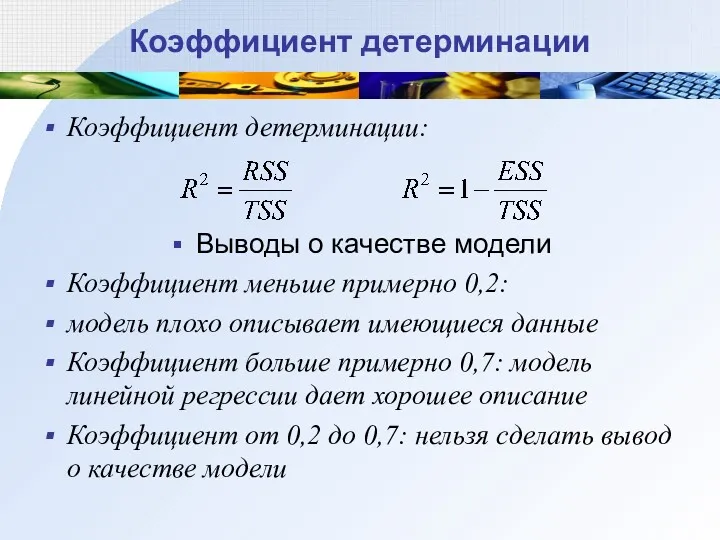

Коэффициент детерминации

Коэффициент детерминации:

Выводы о качестве модели

Коэффициент меньше примерно 0,2:

модель плохо

Коэффициент детерминации

Коэффициент детерминации:

Выводы о качестве модели

Коэффициент меньше примерно 0,2:

модель плохо

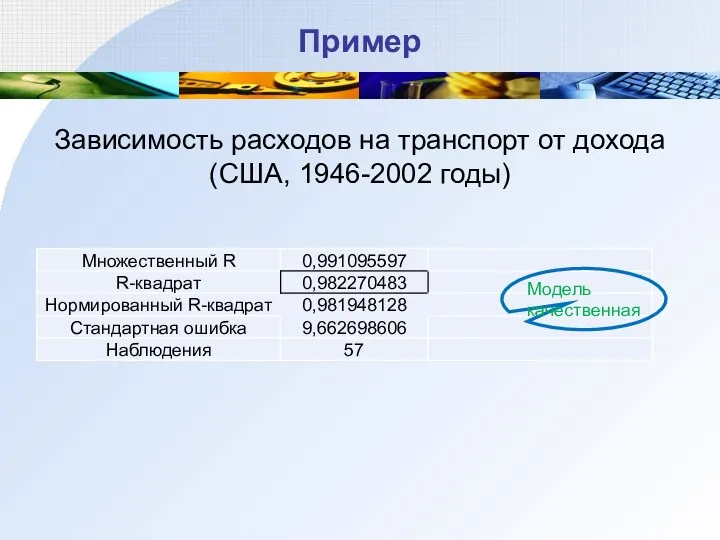

Пример

Зависимость расходов на транспорт от дохода (США, 1946-2002 годы)

Модель качественная

Пример

Зависимость расходов на транспорт от дохода (США, 1946-2002 годы)

Модель качественная

СТАНДАРТНЫЕ ОШИБКИ

СТАНДАРТНЫЕ ОШИБКИ

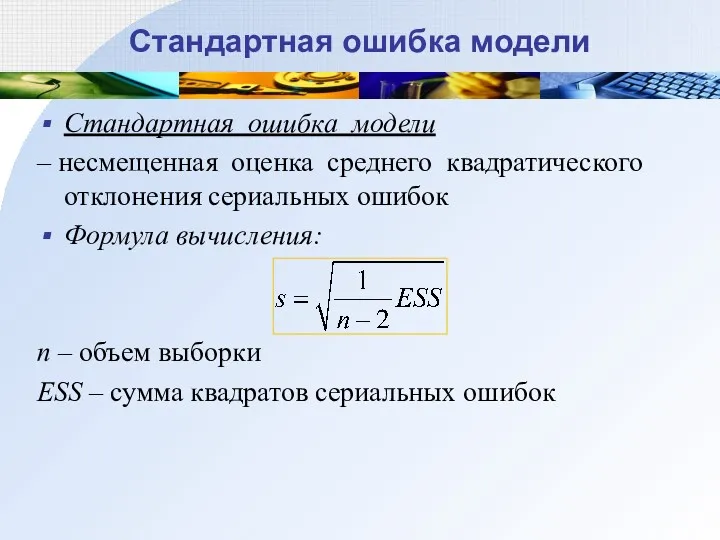

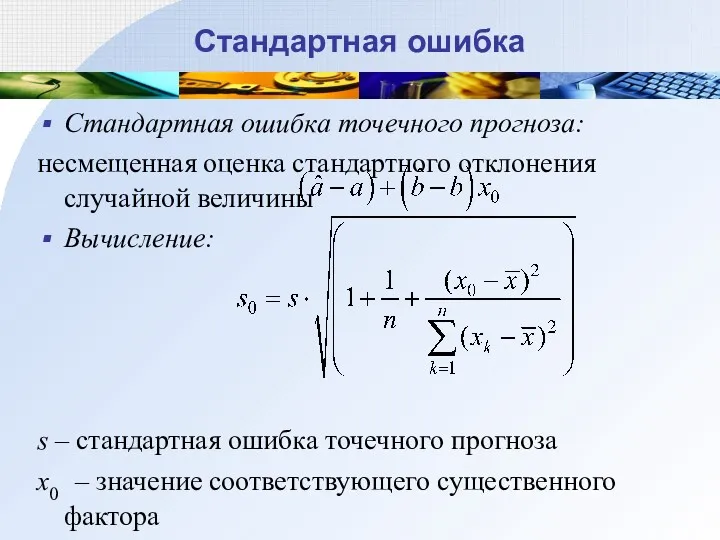

Стандартная ошибка модели

Стандартная ошибка модели

– несмещенная оценка среднего квадратического отклонения сериальных

Стандартная ошибка модели

Стандартная ошибка модели

– несмещенная оценка среднего квадратического отклонения сериальных

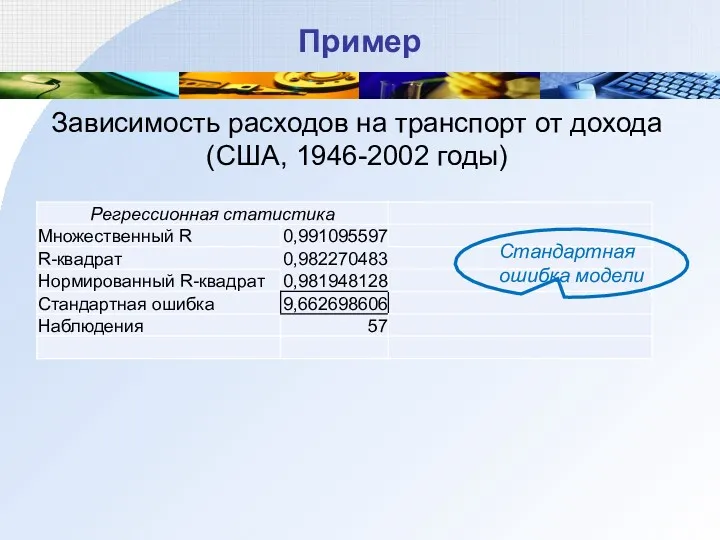

Пример

Зависимость расходов на транспорт от дохода (США, 1946-2002 годы)

Стандартная ошибка

Пример

Зависимость расходов на транспорт от дохода (США, 1946-2002 годы)

Стандартная ошибка

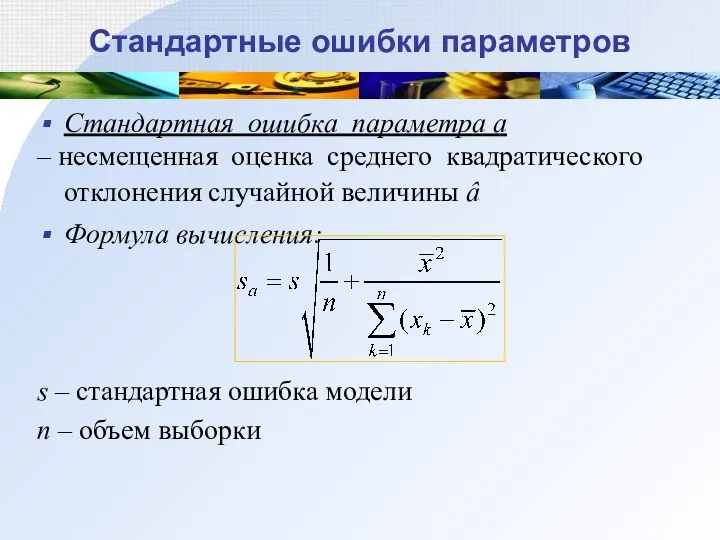

Стандартные ошибки параметров

Стандартная ошибка параметра a

– несмещенная оценка среднего квадратического отклонения

Стандартные ошибки параметров

Стандартная ошибка параметра a

– несмещенная оценка среднего квадратического отклонения

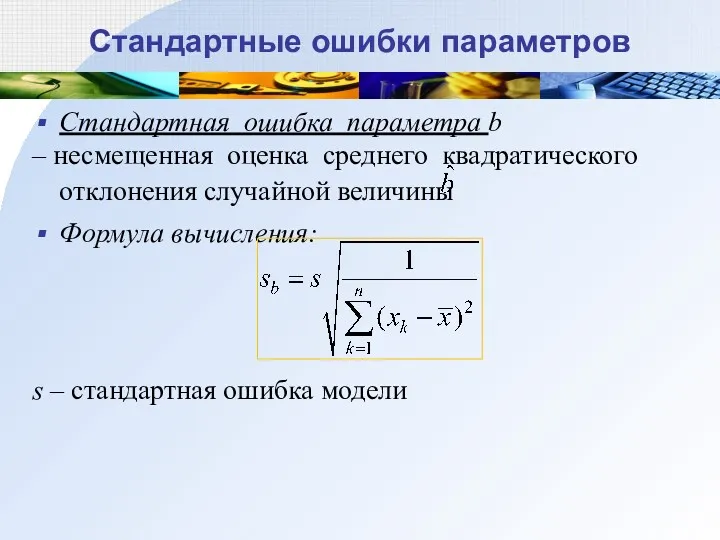

Стандартные ошибки параметров

Стандартная ошибка параметра b

– несмещенная оценка среднего квадратического отклонения

Стандартные ошибки параметров

Стандартная ошибка параметра b

– несмещенная оценка среднего квадратического отклонения

Пример

Зависимость расходов на транспорт от дохода (США, 1946-2002 годы)

Стандартная ошибка

Пример

Зависимость расходов на транспорт от дохода (США, 1946-2002 годы)

Стандартная ошибка

Интервальные оценки

Интервальная оценка параметра:

показывает с вероятностью 1– α , в каком

Интервальные оценки

Интервальная оценка параметра:

показывает с вероятностью 1– α , в каком

Интервальные оценки

Интервальная оценка свободного члена:

нижняя граница интервала

верхняя граница интервала

–

Интервальные оценки

Интервальная оценка свободного члена:

нижняя граница интервала

верхняя граница интервала

–

Интервальные оценки

Интервальная оценка углового коэффициента:

нижняя граница интервала

верхняя граница интервала

–

Интервальные оценки

Интервальная оценка углового коэффициента:

нижняя граница интервала

верхняя граница интервала

–

Пример

Зависимость расходов на транспорт от дохода (США, 1946-2002 годы)

Интервальная оценка

Пример

Зависимость расходов на транспорт от дохода (США, 1946-2002 годы)

Интервальная оценка

ЗНАЧИМОСТЬ ПАРАМЕТРОВ МОДЕЛИ

ЗНАЧИМОСТЬ ПАРАМЕТРОВ МОДЕЛИ

Определения

Параметр при существенном факторе x называется значимым, если его истинное значение

Определения

Параметр при существенном факторе x называется значимым, если его истинное значение

Значимость модели и параметров

В модели простой линейной регрессии значимость параметра при

Значимость модели и параметров

В модели простой линейной регрессии значимость параметра при

Проверка значимости параметра

Тест Стьюдента

Основная гипотеза – параметр b незначимый

Альтернативная – параметр

Проверка значимости параметра

Тест Стьюдента

Основная гипотеза – параметр b незначимый

Альтернативная – параметр

Пример

Зависимость расходов на транспорт от дохода (США, 1946-2002 годы)

Параметр при

Пример

Зависимость расходов на транспорт от дохода (США, 1946-2002 годы)

Параметр при

ПРОГНОЗИРОВАНИЕ

ПРОГНОЗИРОВАНИЕ

Виды прогнозирования

Безусловное прогнозирование (предсказание):

значение существенного фактора, соответствующее прогнозируемому значению, известно

Условное прогнозирование:

значение

Виды прогнозирования

Безусловное прогнозирование (предсказание):

значение существенного фактора, соответствующее прогнозируемому значению, известно

Условное прогнозирование:

значение

Точечный прогноз

Точечный прогноз:

значение зависимой переменной, вычисленное с помощью эмпирического уравнения модели

Точечный прогноз

Точечный прогноз:

значение зависимой переменной, вычисленное с помощью эмпирического уравнения модели

Стандартная ошибка

Стандартная ошибка точечного прогноза:

несмещенная оценка стандартного отклонения случайной величины

Вычисление:

Стандартная ошибка

Стандартная ошибка точечного прогноза:

несмещенная оценка стандартного отклонения случайной величины

Вычисление:

Интервальный прогноз

Интервальная прогноз:

показывает с вероятностью 1– α , в каком интервале

Интервальный прогноз

Интервальная прогноз:

показывает с вероятностью 1– α , в каком интервале

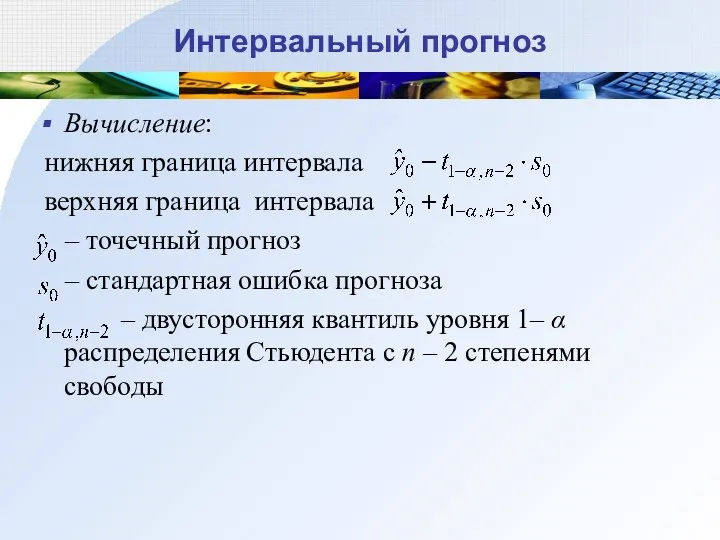

Интервальный прогноз

Вычисление:

нижняя граница интервала

верхняя граница интервала

– точечный

Интервальный прогноз

Вычисление:

нижняя граница интервала

верхняя граница интервала

– точечный

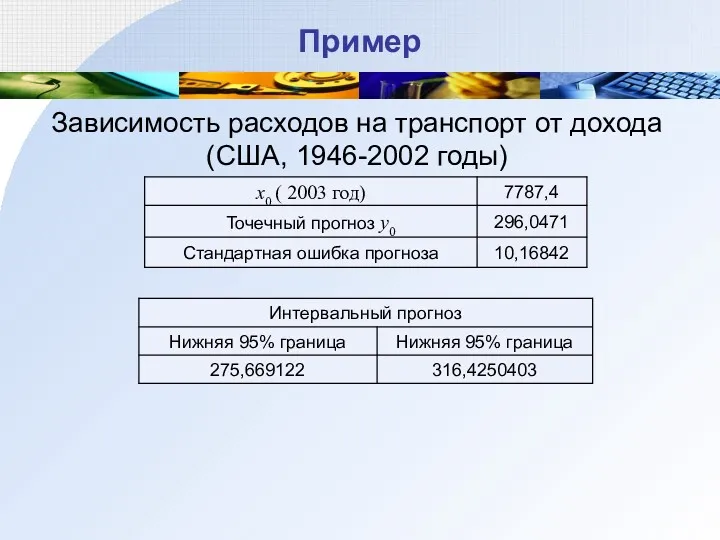

Пример

Зависимость расходов на транспорт от дохода (США, 1946-2002 годы)

Пример

Зависимость расходов на транспорт от дохода (США, 1946-2002 годы)

НЕЛИНЕЙНАЯ РЕГРЕССИЯ

НЕЛИНЕЙНАЯ РЕГРЕССИЯ

Нелинейные модели

Два вида регрессий:

нелинейные относительно объясняющих переменных, но линейные по оцениваемым

Нелинейные модели

Два вида регрессий:

нелинейные относительно объясняющих переменных, но линейные по оцениваемым

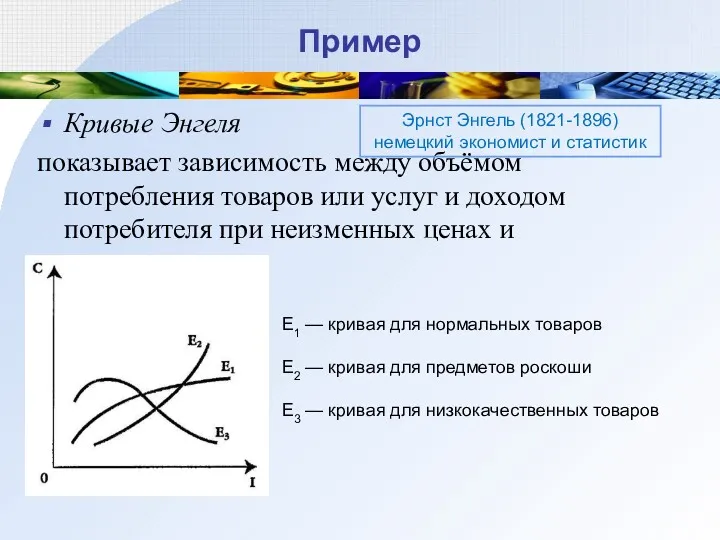

Пример

Кривые Энгеля

показывает зависимость между объёмом потребления товаров или услуг и доходом потребителя при неизменных ценах

Пример

Кривые Энгеля

показывает зависимость между объёмом потребления товаров или услуг и доходом потребителя при неизменных ценах

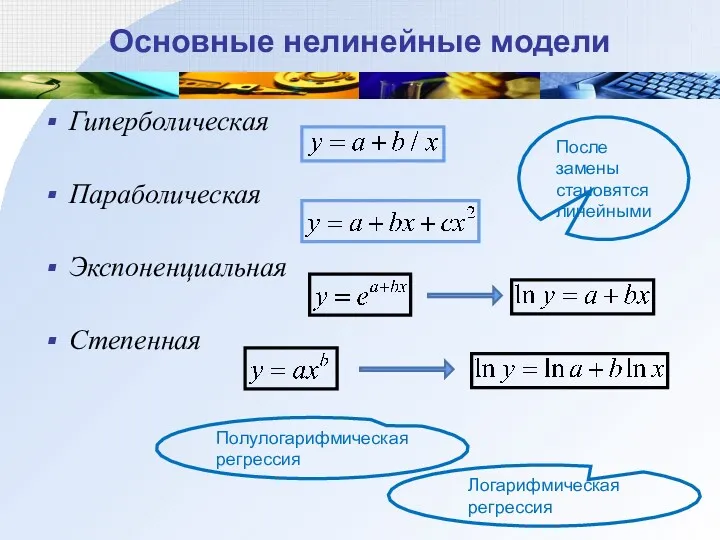

Основные нелинейные модели

Гиперболическая

Параболическая

Экспоненциальная

Степенная

После замены становятся линейными

Полулогарифмическая регрессия

Логарифмическая регрессия

Основные нелинейные модели

Гиперболическая

Параболическая

Экспоненциальная

Степенная

После замены становятся линейными

Полулогарифмическая регрессия

Логарифмическая регрессия

ВЫБОР ЛУЧШЕЙ МОДЕЛИ

ВЫБОР ЛУЧШЕЙ МОДЕЛИ

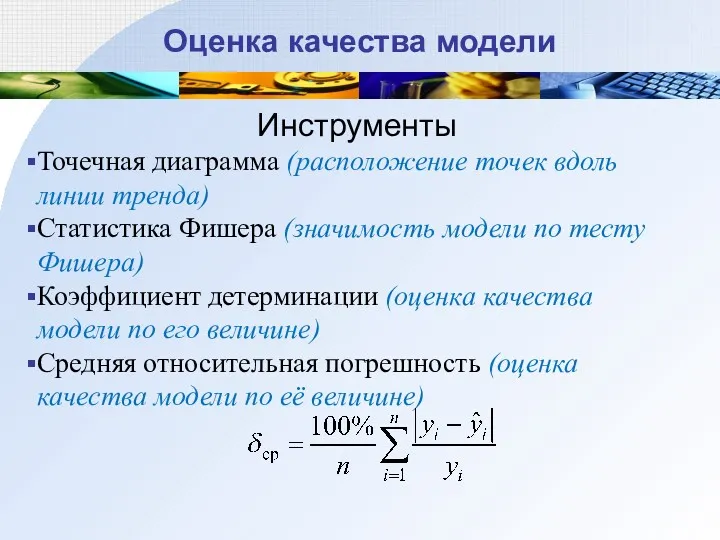

Оценка качества модели

Инструменты

Точечная диаграмма (расположение точек вдоль линии тренда)

Статистика Фишера (значимость

Оценка качества модели

Инструменты

Точечная диаграмма (расположение точек вдоль линии тренда)

Статистика Фишера (значимость

Оценка качества модели

Характеристики подходящей модели

На диаграмме точки расположены, в основном, вдоль

Оценка качества модели

Характеристики подходящей модели

На диаграмме точки расположены, в основном, вдоль

Пример

Зависимость расходов на транспорт от дохода (США, 1946-2002 годы)

Точки расположены

Пример

Зависимость расходов на транспорт от дохода (США, 1946-2002 годы)

Точки расположены

Пример

Зависимость расходов на транспорт от дохода (США, 1946-2002 годы)

Статистика Фишера

Коэффициент

Пример

Зависимость расходов на транспорт от дохода (США, 1946-2002 годы)

Статистика Фишера

Коэффициент

Выбор модели

Два этапа

Первый этап: выбор подходящих моделей

Обычно используются: линейная, гиперболическая, параболическая,

Выбор модели

Два этапа

Первый этап: выбор подходящих моделей

Обычно используются: линейная, гиперболическая, параболическая,

Выбор модели

Два этапа

Второй этап: выбор лучшей модели

Для сравнения подходящих моделей используются

Выбор модели

Два этапа

Второй этап: выбор лучшей модели

Для сравнения подходящих моделей используются

Пример

Зависимость расходов на транспорт от дохода (США, 1946-2002 годы)

Все модели

Пример

Зависимость расходов на транспорт от дохода (США, 1946-2002 годы)

Все модели

Стандартный вид числа

Стандартный вид числа Arvutusülesanded ühe osaleva aine järgi

Arvutusülesanded ühe osaleva aine järgi Определенный интеграл

Определенный интеграл Применение ИКТ для повышения качества образования

Применение ИКТ для повышения качества образования Треугольники. Основные признаки и свойства треугольников

Треугольники. Основные признаки и свойства треугольников Сравнение дробей

Сравнение дробей Арифметическая и геометрическая прогрессии. Обобщающий урок

Арифметическая и геометрическая прогрессии. Обобщающий урок Открытый урок по математике в 4 классе по УМК Гармония по теме Действия с величинами. Соотношения единиц длины.

Открытый урок по математике в 4 классе по УМК Гармония по теме Действия с величинами. Соотношения единиц длины. Виды треугольников. 3 класс

Виды треугольников. 3 класс Среднее арифметическое

Среднее арифметическое Подготовка к ЕГЭ

Подготовка к ЕГЭ Применение ИКТ на уроках математики, как средство формирования УУД у школьников

Применение ИКТ на уроках математики, как средство формирования УУД у школьников Парная регрессия и корреляция

Парная регрессия и корреляция Делимость натуральных чисел

Делимость натуральных чисел Решение простых задач на увеличение и уменьшение

Решение простых задач на увеличение и уменьшение Многоугольники

Многоугольники Выборочное наблюдение

Выборочное наблюдение Задачи на готовых чертежах

Задачи на готовых чертежах Угол. Измерение углов. Виды углов

Угол. Измерение углов. Виды углов Сравнение чисел

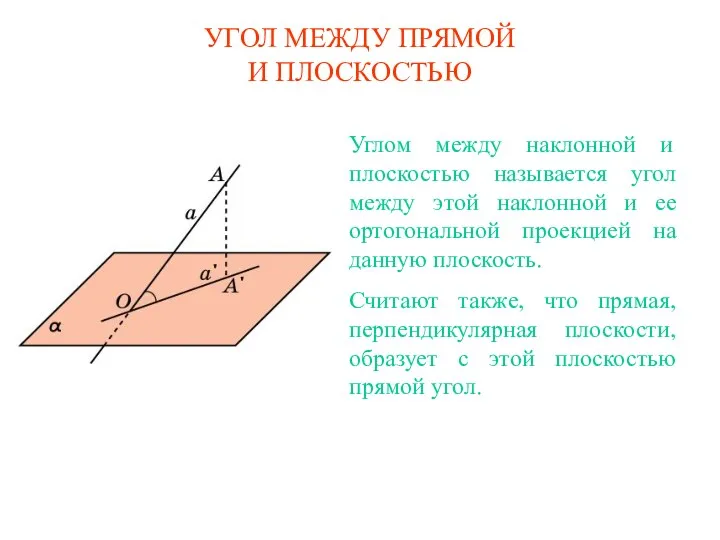

Сравнение чисел 5.Угол между прямой и плоскостью (куб), задачи

5.Угол между прямой и плоскостью (куб), задачи Презентация Геометрическое ассорти Диск

Презентация Геометрическое ассорти Диск Решение задач и выражений. Таблица сложения. Закрепление вычислительных навыков

Решение задач и выражений. Таблица сложения. Закрепление вычислительных навыков Из истории мер длины

Из истории мер длины Столбчатые диаграммы. 6 класс

Столбчатые диаграммы. 6 класс Задачи на нахождение неизвестного третьего слагаемого

Задачи на нахождение неизвестного третьего слагаемого Визначники матриць (продовження). Системи лінійних рівнянь

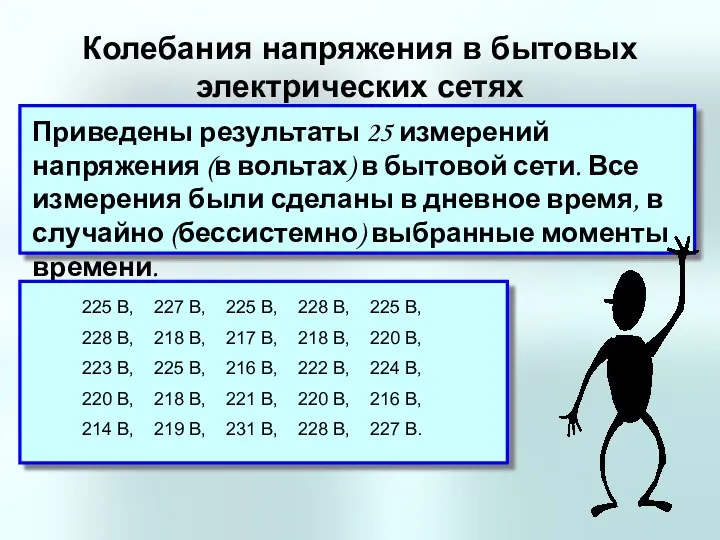

Визначники матриць (продовження). Системи лінійних рівнянь Колебания напряжения в бытовых электрических сетях

Колебания напряжения в бытовых электрических сетях