- Парная регрессия и корреляция

Содержание

- 2. План: Введение Корреляционный анализ Парная регрессия Метод наименьших квадратов Оценка качества уравнения регрессии

- 3. Основные понятия: Регрессионный анализ Корреляционный анализ Ковариация Стандартное отклонение Оценка значимости коэффициента корреляции МНК Коэффициент детерминации

- 4. Введение Существуют три основных класса моделей, которые применяются для анализа и прогнозирования экономических систем: модели временных

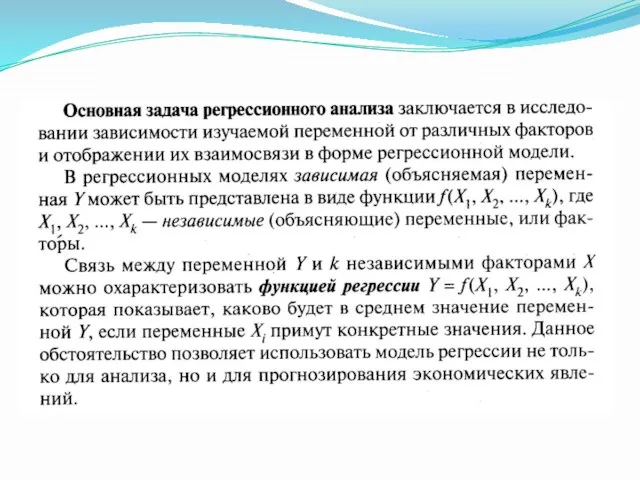

- 5. Регрессионные модели с одним уравнением В регрессионных моделях зависимая (объясняемая) переменная Y может быть представлена в

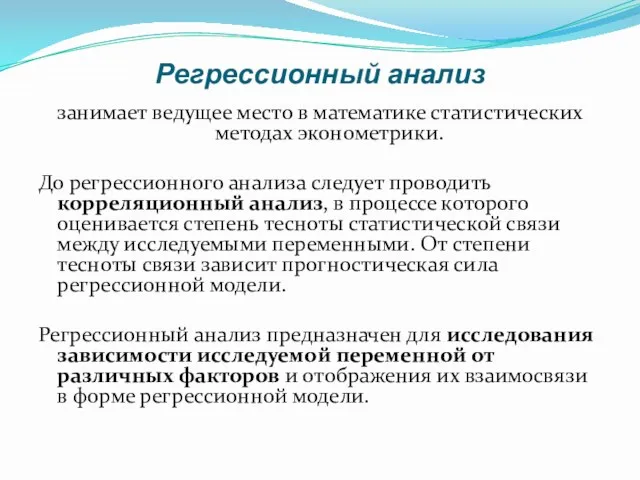

- 6. Регрессионный анализ занимает ведущее место в математике статистических методах эконометрики. До регрессионного анализа следует проводить корреляционный

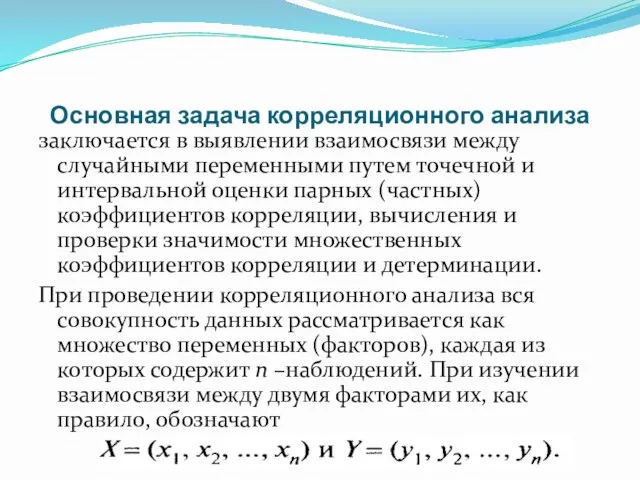

- 7. Основная задача корреляционного анализа заключается в выявлении взаимосвязи между случайными переменными путем точечной и интервальной оценки

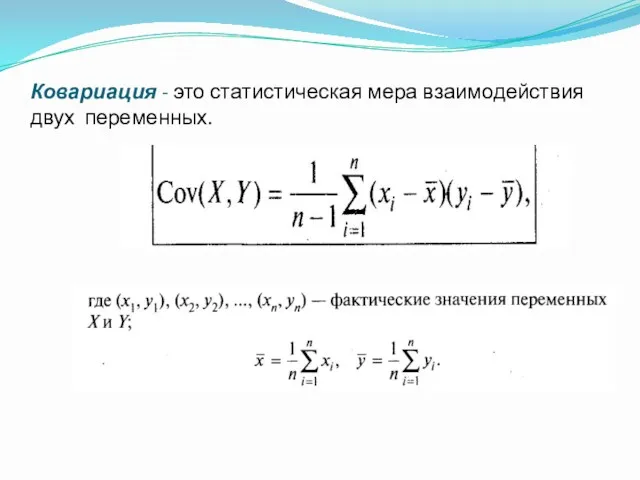

- 8. Ковариация - это статистическая мера взаимодействия двух переменных.

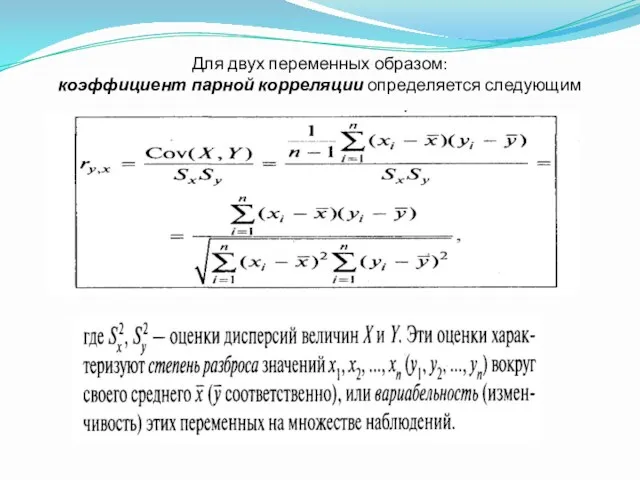

- 9. Для двух переменных образом: коэффициент парной корреляции определяется следующим

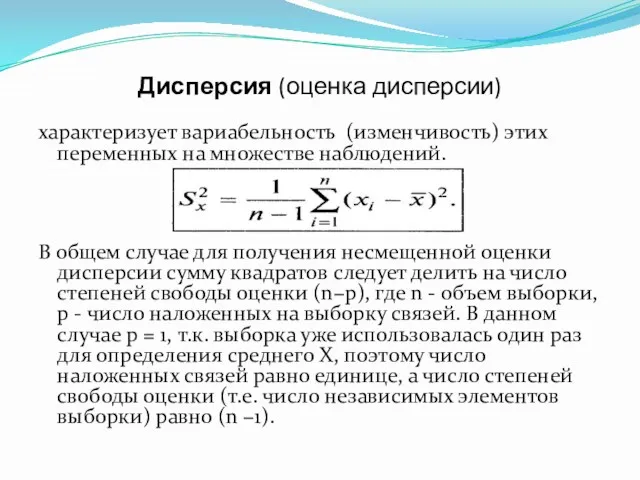

- 10. Дисперсия (оценка дисперсии) характеризует вариабельность (изменчивость) этих переменных на множестве наблюдений. В общем случае для получения

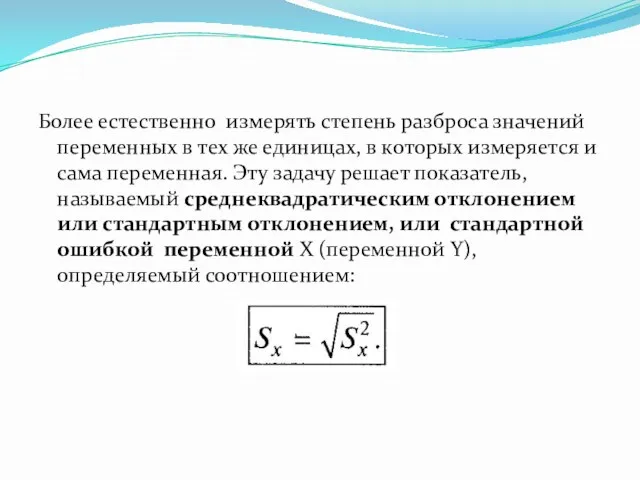

- 11. Более естественно измерять степень разброса значений переменных в тех же единицах, в которых измеряется и сама

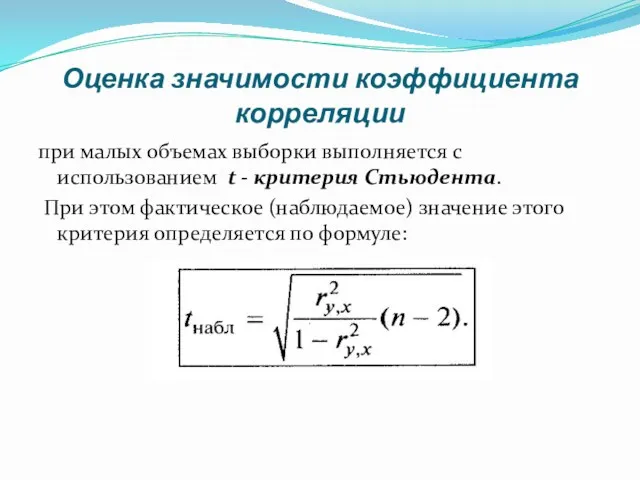

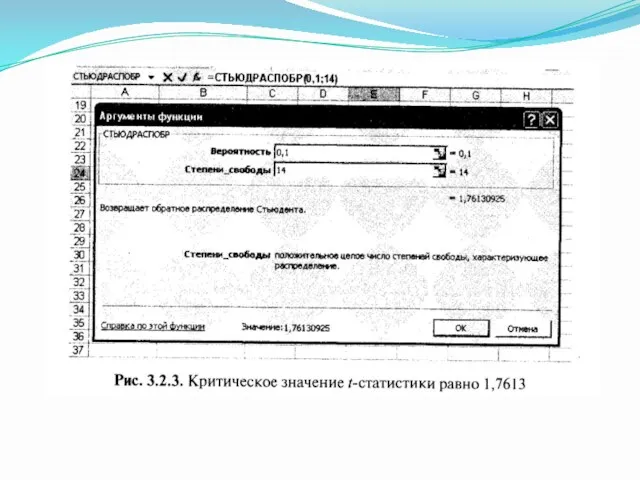

- 12. Оценка значимости коэффициента корреляции при малых объемах выборки выполняется с использованием t - критерия Стьюдента. При

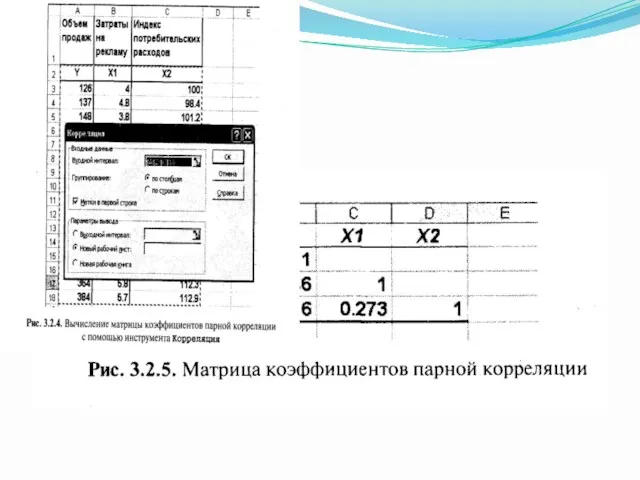

- 13. Диаграмму рассеяния, на которой изображается совокупность значений двух признаков, называют еще корреляционным полем. Каждая точка этой

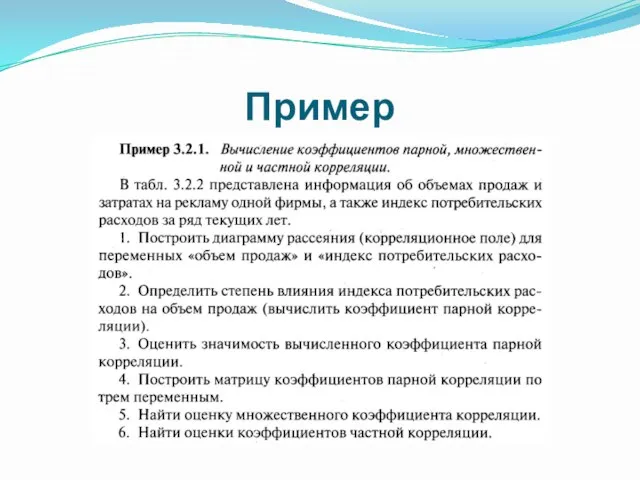

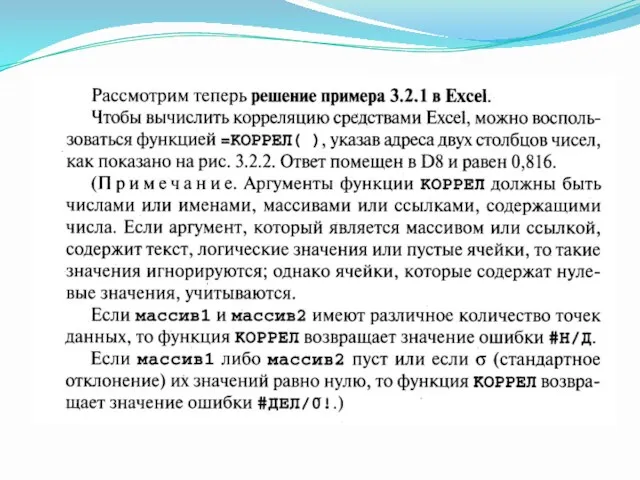

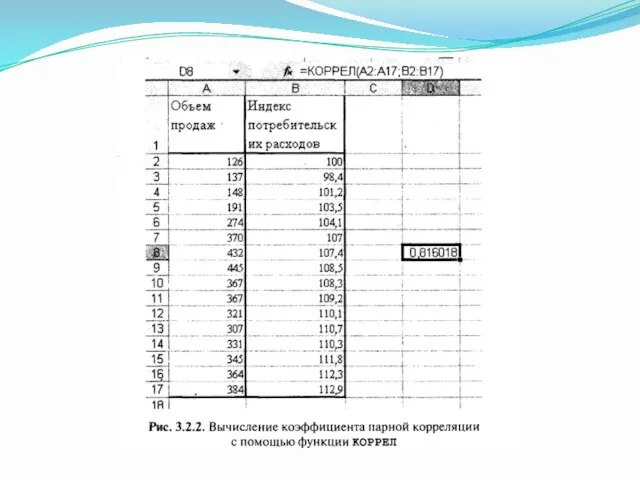

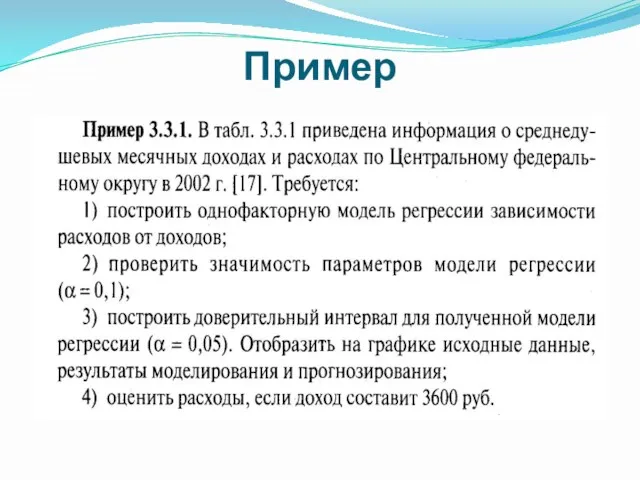

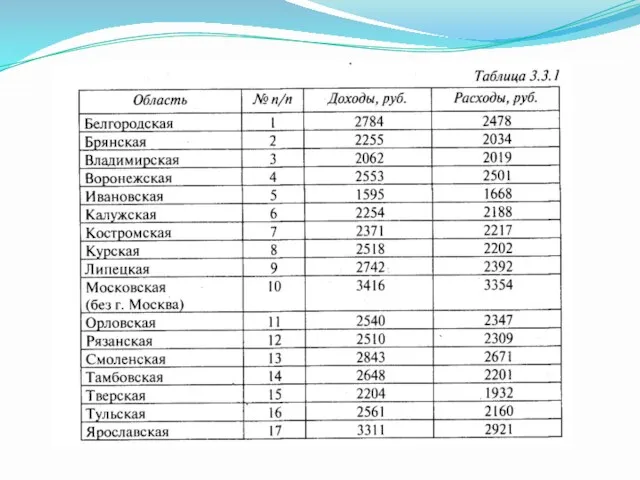

- 14. Пример

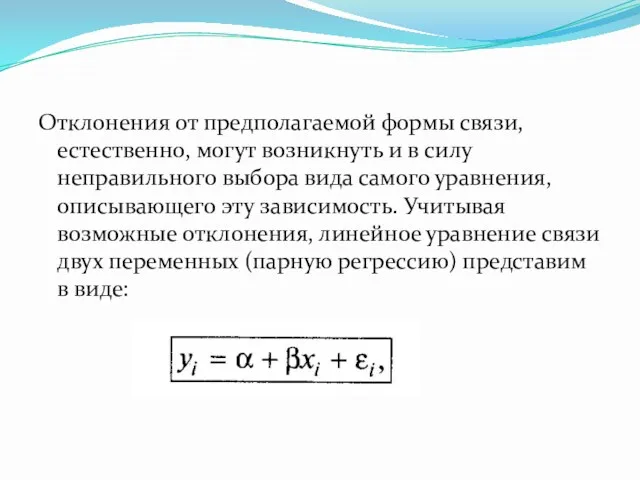

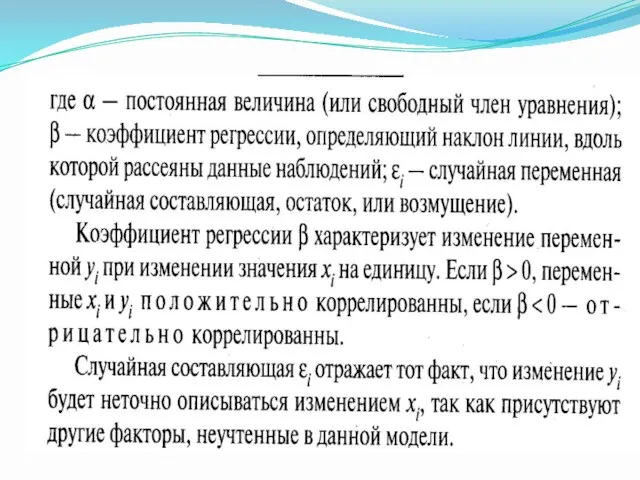

- 21. Отклонения от предполагаемой формы связи, естественно, могут возникнуть и в силу неправильного выбора вида самого уравнения,

- 23. Предпосылки МНК Свойства коэффициентов регрессии существенным образом зависят от свойств случайной составляющей. Для того чтобы регрессионный

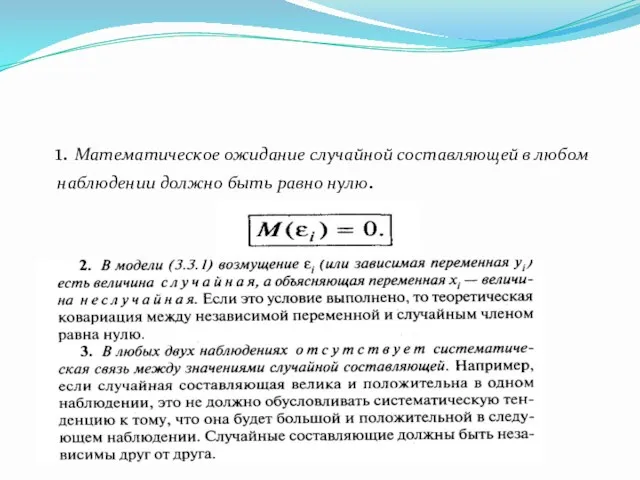

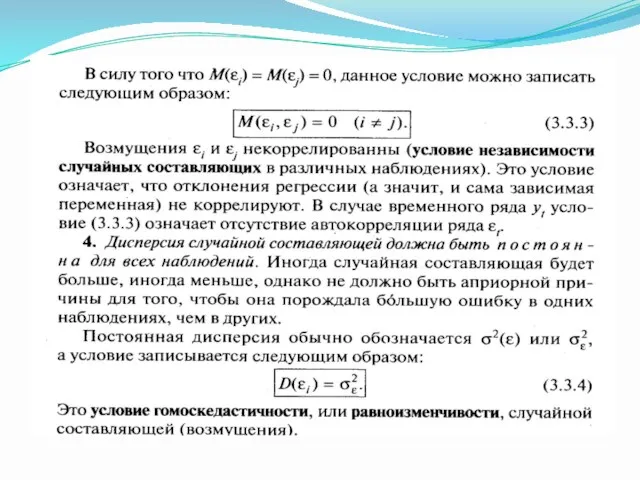

- 24. 1. Математическое ожидание случайной составляющей в любом наблюдении должно быть равно нулю.

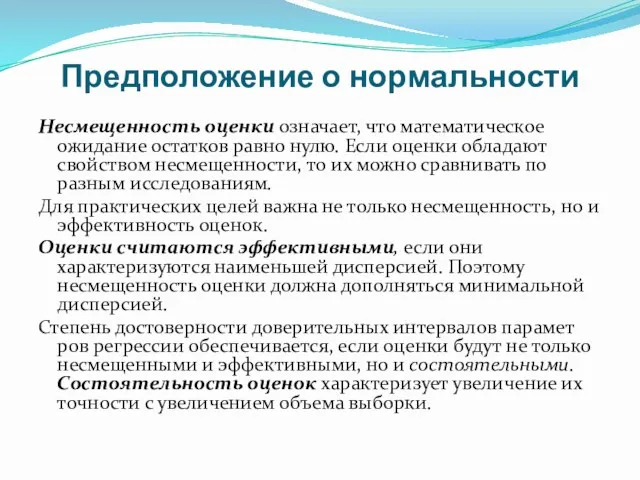

- 26. Предположение о нормальности Несмещенность оценки означает, что математическое ожидание остатков равно нулю. Если оценки обладают свойством

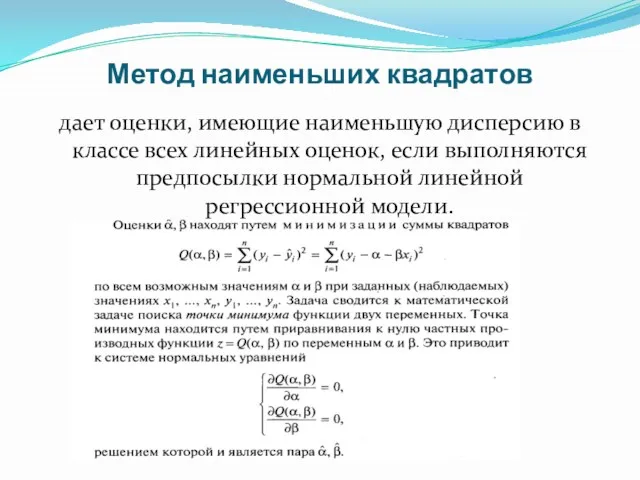

- 27. Метод наименьших квадратов дает оценки, имеющие наименьшую дисперсию в классе всех линейных оценок, если выполняются предпосылки

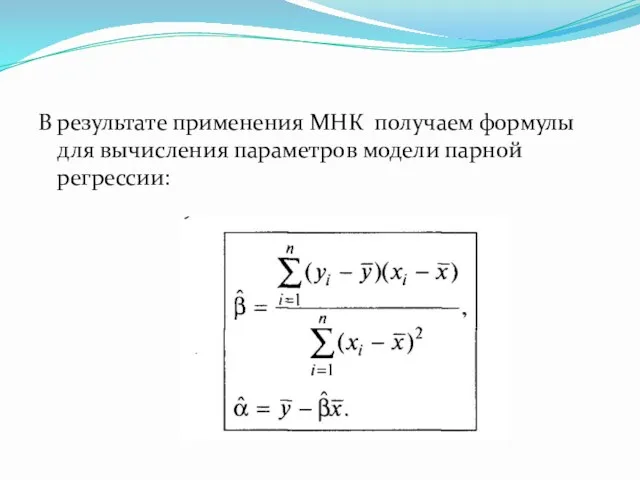

- 28. В результате применения МНК получаем формулы для вычисления параметров модели парной регрессии:

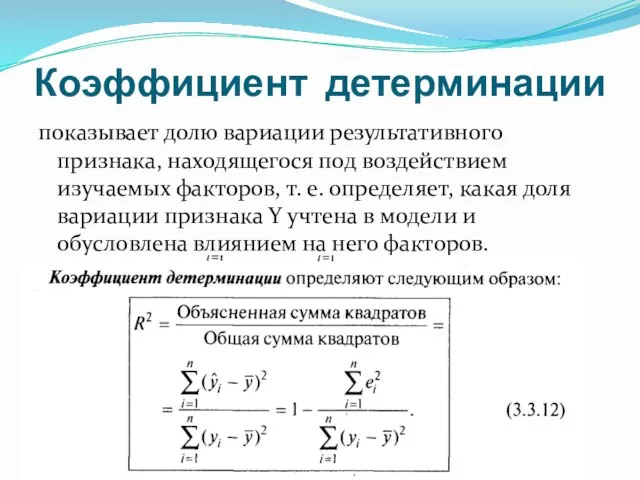

- 30. Коэффициент детерминации показывает долю вариации результативного признака, находящегося под воздействием изучаемых факторов, т. е. определяет, какая

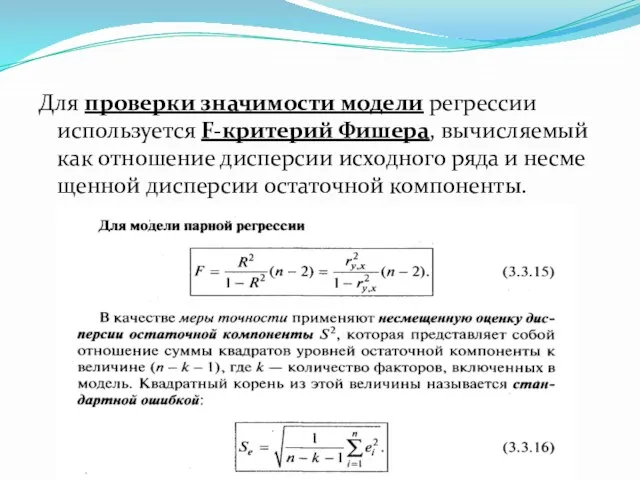

- 31. Для проверки значимости модели регрессии используется F-критерий Фишера, вычисляемый как отношение дисперсии исходного ряда и несмещенной

- 32. Пример

- 40. Скачать презентацию

План:

Введение

Корреляционный анализ

Парная регрессия

Метод наименьших квадратов

Оценка качества уравнения регрессии

План:

Введение

Корреляционный анализ

Парная регрессия

Метод наименьших квадратов

Оценка качества уравнения регрессии

Основные понятия:

Регрессионный анализ

Корреляционный анализ

Ковариация

Стандартное отклонение

Оценка значимости коэффициента корреляции

МНК

Коэффициент детерминации

Проверка значимости моделей

Основные понятия:

Регрессионный анализ

Корреляционный анализ

Ковариация

Стандартное отклонение

Оценка значимости коэффициента корреляции

МНК

Коэффициент детерминации

Проверка значимости моделей

Введение

Существуют три основных класса моделей, которые применяются для анализа и прогнозирования

Введение

Существуют три основных класса моделей, которые применяются для анализа и прогнозирования

Регрессионные модели с одним уравнением

В регрессионных моделях зависимая (объясняемая) переменная Y

Регрессионные модели с одним уравнением

В регрессионных моделях зависимая (объясняемая) переменная Y

Регрессионный анализ

занимает ведущее место в математике статистических методах эконометрики.

До регрессионного

Регрессионный анализ

занимает ведущее место в математике статистических методах эконометрики.

До регрессионного

Основная задача корреляционного анализа

заключается в выявлении взаимосвязи между случайными переменными

Основная задача корреляционного анализа

заключается в выявлении взаимосвязи между случайными переменными

Ковариация - это статистическая мера взаимодействия двух переменных.

Ковариация - это статистическая мера взаимодействия двух переменных.

Для двух переменных образом:

коэффициент парной корреляции определяется следующим

Для двух переменных образом:

коэффициент парной корреляции определяется следующим

Дисперсия (оценка дисперсии)

характеризует вариабельность (изменчивость) этих переменных на множестве наблюдений.

В

Дисперсия (оценка дисперсии)

характеризует вариабельность (изменчивость) этих переменных на множестве наблюдений.

В

Более естественно измерять степень разброса значений переменных в тех же единицах,

Более естественно измерять степень разброса значений переменных в тех же единицах,

Оценка значимости коэффициента корреляции

при малых объемах выборки выполняется с использованием

Оценка значимости коэффициента корреляции

при малых объемах выборки выполняется с использованием

Диаграмму рассеяния, на которой изображается совокупность значений двух признаков, называют еще

Диаграмму рассеяния, на которой изображается совокупность значений двух признаков, называют еще

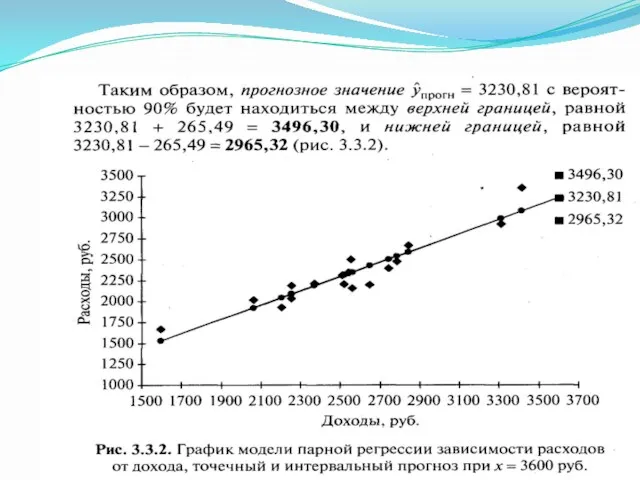

Пример

Пример

Отклонения от предполагаемой формы связи, естественно, могут возникнуть и в силу

Отклонения от предполагаемой формы связи, естественно, могут возникнуть и в силу

Предпосылки МНК

Свойства коэффициентов регрессии существенным образом зависят от свойств случайной составляющей.

Предпосылки МНК

Свойства коэффициентов регрессии существенным образом зависят от свойств случайной составляющей.

1. Математическое ожидание случайной составляющей в любом наблюдении должно быть

1. Математическое ожидание случайной составляющей в любом наблюдении должно быть

Предположение о нормальности

Несмещенность оценки означает, что математическое ожидание остатков равно нулю.

Предположение о нормальности

Несмещенность оценки означает, что математическое ожидание остатков равно нулю.

Метод наименьших квадратов

дает оценки, имеющие наименьшую дисперсию в классе всех

Метод наименьших квадратов

дает оценки, имеющие наименьшую дисперсию в классе всех

В результате применения МНК получаем формулы для вычисления параметров модели парной

В результате применения МНК получаем формулы для вычисления параметров модели парной

Коэффициент детерминации

показывает долю вариации результативного признака, находящегося под воздействием изучаемых

Коэффициент детерминации

показывает долю вариации результативного признака, находящегося под воздействием изучаемых

Для проверки значимости модели регрессии используется F-критерий Фишера, вычисляемый как отношение

Для проверки значимости модели регрессии используется F-критерий Фишера, вычисляемый как отношение

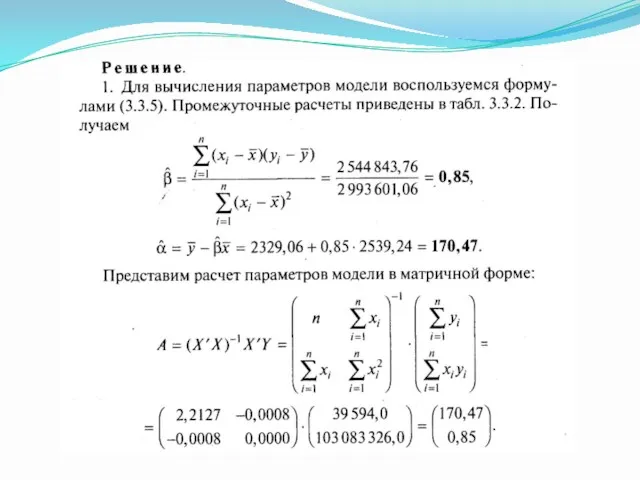

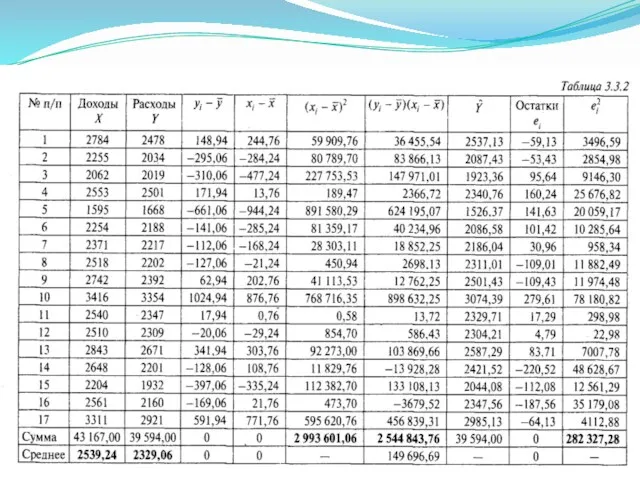

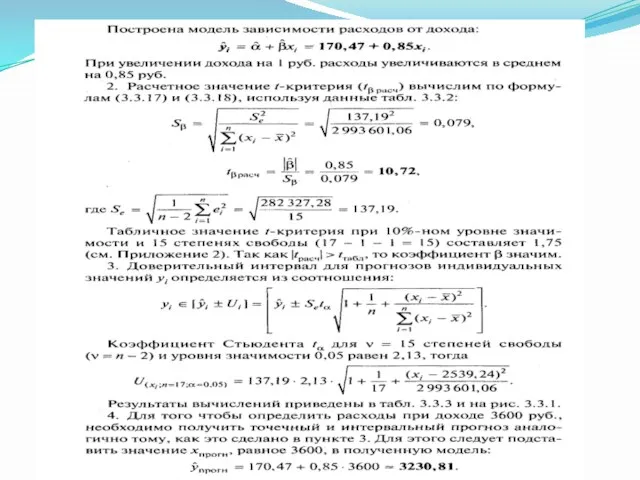

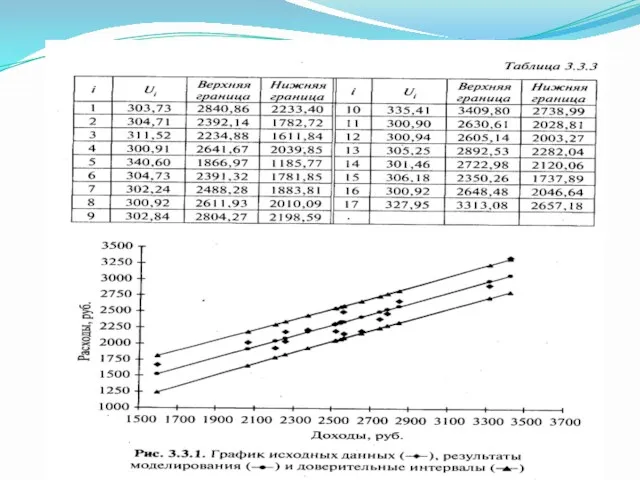

Пример

Пример

Рациональные выражения. 8 класс

Рациональные выражения. 8 класс Касательная к окружности

Касательная к окружности Введение в теорию графов. Способы представления ориентированных и неориентированных графов

Введение в теорию графов. Способы представления ориентированных и неориентированных графов Квадрат суммы и квадрат разности, 7 класс

Квадрат суммы и квадрат разности, 7 класс Подготовка к ЕГЭ по математике. Решение задач В10

Подготовка к ЕГЭ по математике. Решение задач В10 Случаи сложения вида +5

Случаи сложения вида +5 Упрощение выражений

Упрощение выражений Пример записи решения задания к Части I РГР №1

Пример записи решения задания к Части I РГР №1 Моделирование текстовых задач как метод формирования познавательных УУД

Моделирование текстовых задач как метод формирования познавательных УУД Свойства степени с натуральным показателем. 7 класс

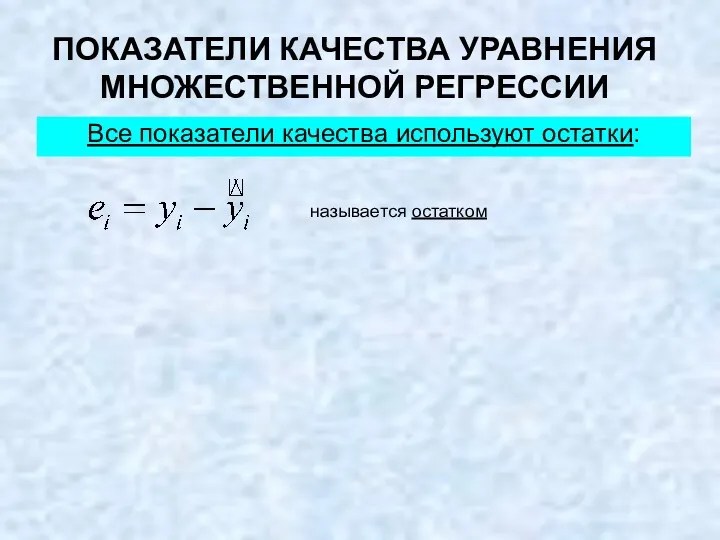

Свойства степени с натуральным показателем. 7 класс Показатели качества уравнения множественной регрессии. Коэффициент детерминации

Показатели качества уравнения множественной регрессии. Коэффициент детерминации Интеллектуальный марафон

Интеллектуальный марафон Элементы математической статистики, комбинаторики и теории вероятностей. Простейшие вероятностные задачи

Элементы математической статистики, комбинаторики и теории вероятностей. Простейшие вероятностные задачи Формулы сокращенного умножения. Квадрат суммы и квадрат разности. ( урок с использованием технологии УДЕ). 7 класс

Формулы сокращенного умножения. Квадрат суммы и квадрат разности. ( урок с использованием технологии УДЕ). 7 класс Касательная к окружности. Решение задач

Касательная к окружности. Решение задач Прибавление и вычитание числа 2

Прибавление и вычитание числа 2 Учимся, играя.

Учимся, играя. Георг Александр Пик

Георг Александр Пик Основные правила и формулы комбинаторики

Основные правила и формулы комбинаторики На стройке. Игра-тренажёр. Математика 1 класс

На стройке. Игра-тренажёр. Математика 1 класс Площади. Формула площади прямоугольника

Площади. Формула площади прямоугольника В гостях у квадратного корня

В гостях у квадратного корня Дом для гнома (Состав числа 10 математика 1 класс)

Дом для гнома (Состав числа 10 математика 1 класс) Определение производной

Определение производной Тест по математике для 4 класса(Программа Школа России)

Тест по математике для 4 класса(Программа Школа России) Презентация к уроку математики . 2 класс.

Презентация к уроку математики . 2 класс. Первый признак равенства треугольников, часть 2

Первый признак равенства треугольников, часть 2 Объём фигуры

Объём фигуры